Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

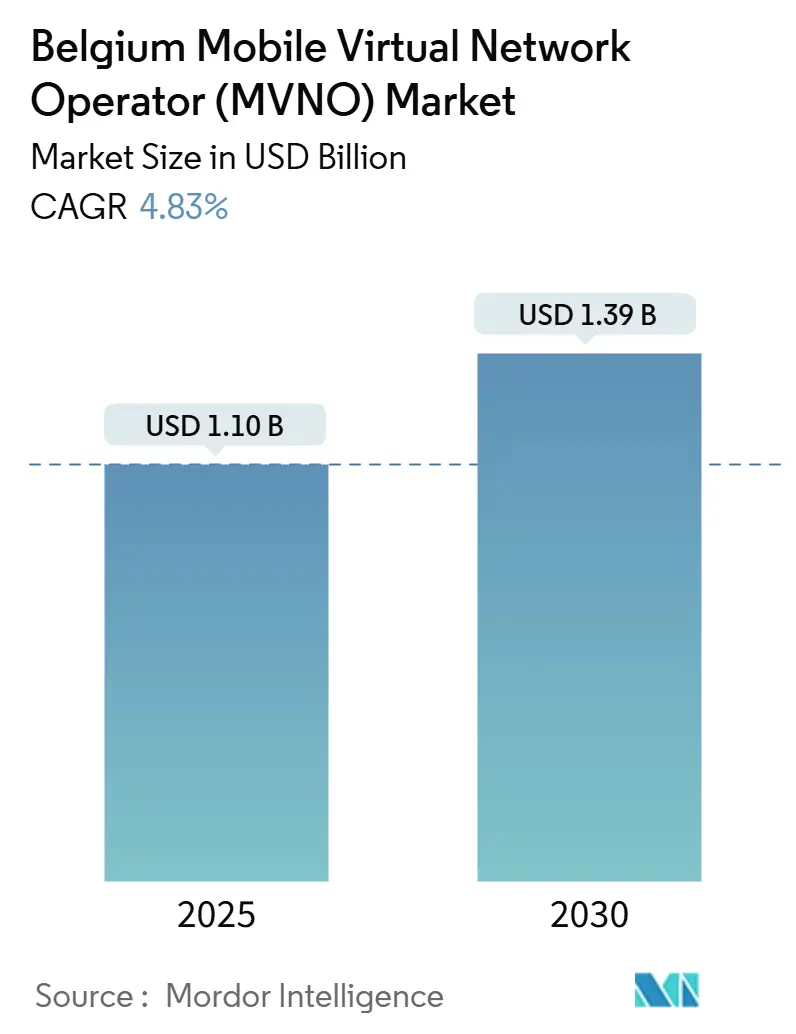

| Taille du Marché (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2030) | 1.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.83% CAGR |

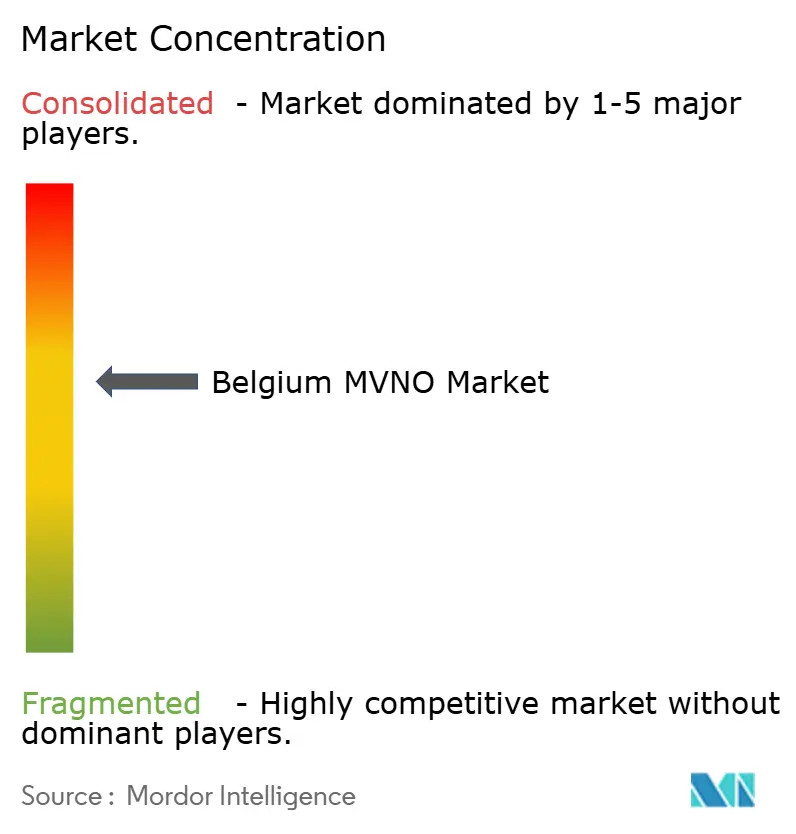

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) en Belgique par Mordor Intelligence

La taille du marché des MVNO en Belgique est estimée à 1,10 milliard USD en 2025, et devrait atteindre 1,39 milliard USD d'ici 2030, à un CAGR de 4,83 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 1,17 million d'abonnés en 2025 à 1,39 million d'abonnés d'ici 2030, à un CAGR de 3,54 % durant la période de prévision (2025-2030). La croissance globale masque une transition en cours du modèle de revente basique vers des modèles économiques natifs du cloud et orchestrés par les services, permettant aux opérateurs d'adapter des propositions numériques à des niches clients précisément définies. La tarification de gros agressive dans le cadre supervisé par le BIPT, la disponibilité du découpage réseau sur Proximus et Orange Belgium, ainsi que l'adoption rapide de l'activation eSIM soutiennent collectivement la dynamique du marché des MVNO en Belgique [1]Institut belge des services postaux et des télécommunications, "Itinérance," bipt.be. Les plateformes cloud raccourcissent les cycles de lancement et réduisent l'intensité capitalistique, tandis que les connexions spécifiques à l'IoT et les liaisons de secours par satellite ouvrent des flux de revenus supplémentaires au-delà de la voix et des données grand public conventionnelles. La pression concurrentielle s'est intensifiée après que DIGI Belgium a introduit un forfait à 5 EUR début 2025, contraignant les MVNO établis et les marques secondaires à resserrer leurs tarifs et à affiner leurs stratégies de service client numérique [2]Test-Aankoop, "Prijsbreker DIGI Belgium is de nieuwste telecomspeler," test-aankoop.be.

Principaux enseignements du rapport

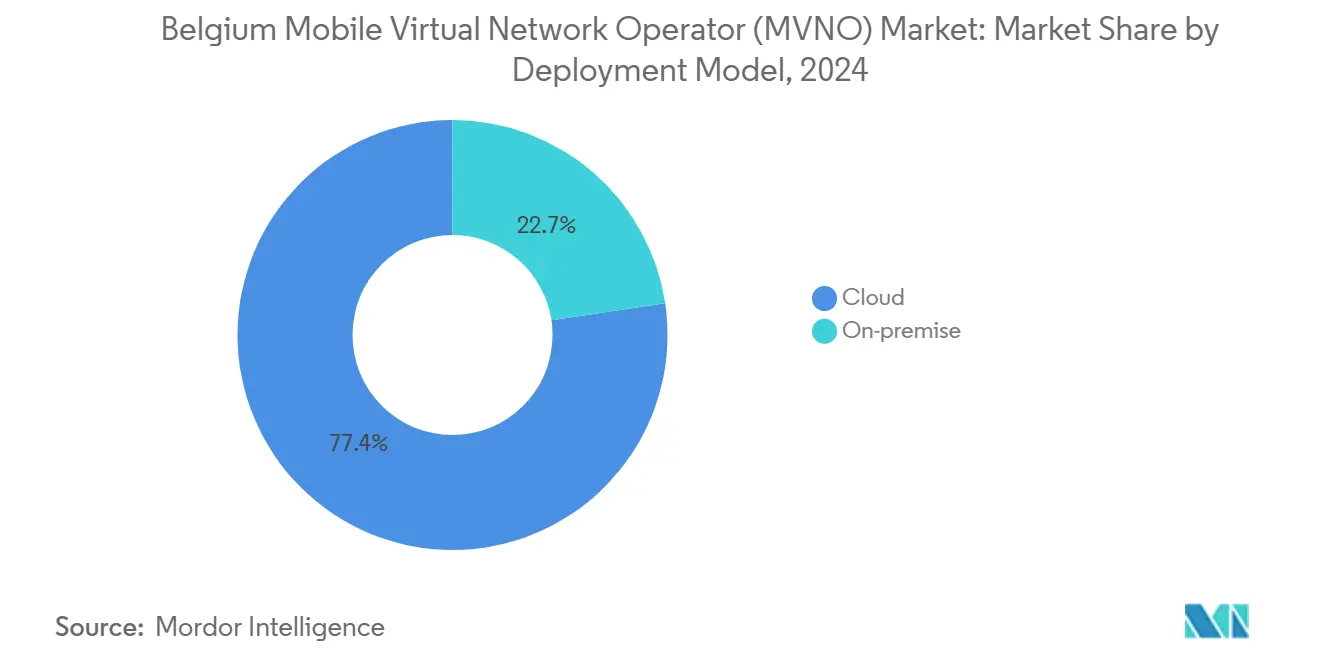

- Par modèle de déploiement, l'infrastructure cloud détenait 77,35 % de la part du marché des MVNO en Belgique en 2024 et progresse à un CAGR de 7,91 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs/légers/de marque représentaient 59,66 % de la taille du marché des MVNO en Belgique en 2024, tandis que les MVNO complets se développent à un CAGR de 21,15 % jusqu'en 2030.

- Par type d'abonné, les comptes consommateurs représentaient 80,83 % du marché des MVNO en Belgique en 2024 ; les services spécifiques à l'IoT devraient croître à un CAGR de 21,86 % jusqu'en 2030.

- Par application, les autres segments d'application détenaient 43,54 % de la part du marché des MVNO en Belgique en 2024, et le M2M cellulaire devrait croître à un CAGR de 18,51 % jusqu'en 2030.

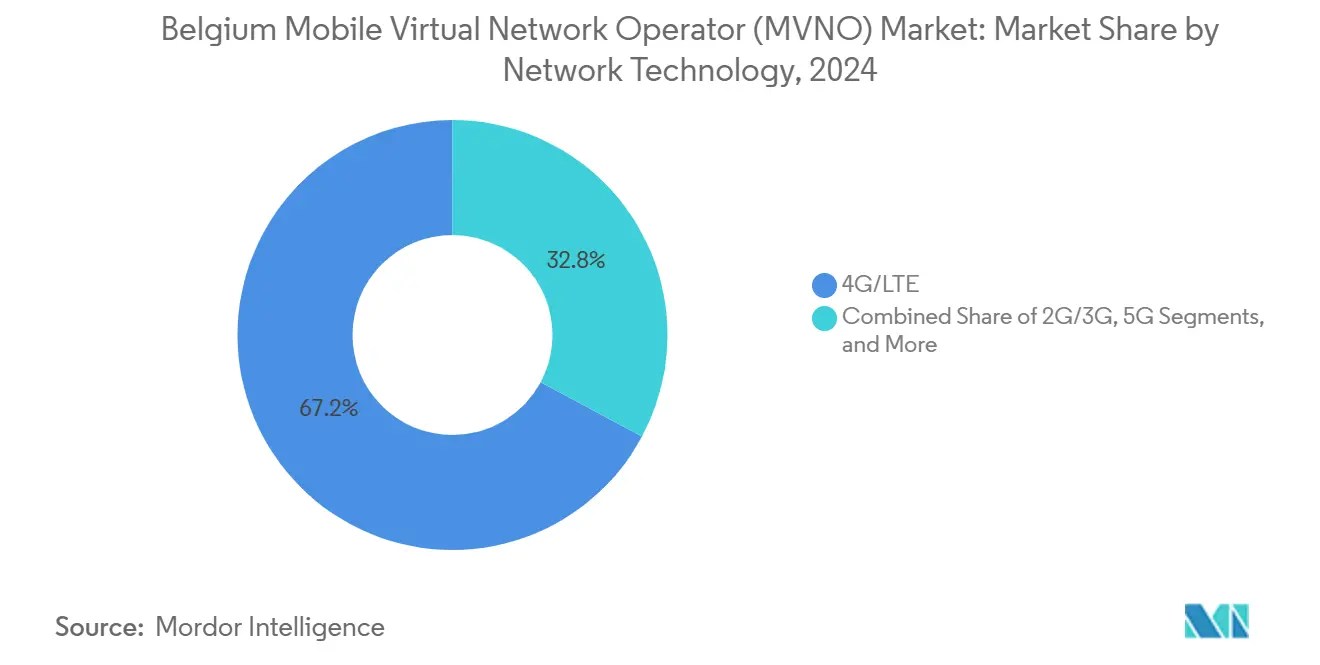

- Par technologie réseau, la 4G/LTE était en tête avec 67,18 % de part du marché des MVNO en Belgique en 2024 ; la connectivité satellite/NTN devrait bondir à un CAGR de 99,57 % jusqu'en 2030.

- Par canal de distribution, les opérations en ligne et numériques uniquement représentaient 59,58 % de la taille du marché des MVNO en Belgique en 2024 et progressent à un CAGR de 7,72 % jusqu'en 2030.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le découpage réseau 5G en gros uniquement ouvre des propositions B2B différenciées | +1.2% | Belgique, répercussion sur l'UE | Moyen terme (2-4 ans) |

| Les plafonds de prix d'itinérance intra-UE imposés par l'UE protègent les marges brutes des MVNO | +0.8% | UE, axé sur les utilisateurs belges transfrontaliers | Long terme (≥ 4 ans) |

| Demande croissante de marques numériques uniquement à faible ARPU parmi les immigrants de la génération Z | +0.6% | Bruxelles, Anvers | Court terme (≤ 2 ans) |

| Adoption de l'eSIM en entreprise dans la logistique et l'automatisation portuaire (Anvers-Bruges) | +0.4% | Corridor Anvers-Bruges | Moyen terme (2-4 ans) |

| Le déploiement des compteurs intelligents par Fluvius stimule les volumes de cartes SIM IoT à longue traîne | +0.3% | Flandre, potentiel en Wallonie | Long terme (≥ 4 ans) |

| L'adoption du cloud hybride B2B accélère le besoin de bouquets UCaaS en marque blanche | +0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le découpage réseau 5G en gros uniquement ouvre des propositions B2B différenciées

Les tranches de réseau virtuel dédiées permettent aux MVNO de fournir des services critiques en termes de latence, tels que la navette autonome de conteneurs au port d'Anvers-Bruges, transformant la connectivité en une proposition de valeur axée sur les accords de niveau de service plutôt qu'en une activité de revente de produits de base [3]Proximus, "Indicateur de performance," proximus.be. L'architecture empêche les opérateurs de réseau mobile de cannibaliser leurs propres clients de gros, permettant aux marques numériques de se spécialiser autour d'une expertise verticale et de monétiser des garanties de qualité de service premium.

Les plafonds de prix d'itinérance intra-UE imposés par l'UE protègent les marges brutes des MVNO

Les règles d'itinérance comme à la maison stabilisent les coûts de gros et rassurent les clients entreprises dont le siège est à Bruxelles que leurs dépenses mobiles ne s'envoleront pas lors de leurs déplacements au sein du marché unique. Des dépenses d'itinérance prévisibles éliminent une compression historique des marges et encouragent les MVNO à soumissionner agressivement pour des comptes multinationaux.

Demande croissante de marques numériques uniquement à faible ARPU parmi les immigrants de la génération Z

Le lancement à 5 EUR de DIGI Belgium a déclenché des baisses de prix immédiates de la part de hey! Telecom d'Orange, offrant une transparence tarifaire et un processus d'inscription uniquement via application, ce qui résonne auprès des résidents plus jeunes et mobiles en premier dans les quartiers multiculturels. Le segment récompense les opérateurs agiles qui optimisent le support en libre-service et l'activation eSIM.

Adoption de l'eSIM en entreprise dans la logistique et l'automatisation portuaire

La 5G privée dans le port d'Anvers-Bruges utilise la connectivité embarquée pour orchestrer les grues et les véhicules à guidage automatique, et les MVNO fournissant des profils eSIM peuvent regrouper des analyses de dispositifs et des API de cycle de vie, capturant ainsi une valeur plus élevée que de simples forfaits de données [4]5G Observatory, "Belgian new entrant Digi to launch in the Summer," 5gobservatory.eu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais d'itinérance nationale liés aux contrats 4G hérités de Proximus/Orange | -0.7% | National, à forte composante rurale | Moyen terme (2-4 ans) |

| La saturation de la base de consommateurs prépayés limite le vivier de migration adressable | -0.5% | Segments urbains à faibles revenus | Long terme (≥ 4 ans) |

| Les lois strictes d'enregistrement des cartes SIM de la BCE augmentent les frictions à l'intégration pour les marques | -0.3% | National, marques numériques | Court terme (≤ 2 ans) |

| Les délais serrés de réaffectation du spectre retardent les lancements de MVNO 5G autonomes | -0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais d'itinérance nationale liés aux contrats 4G hérités de Proximus et Orange

Avec les extinctions de la 3G achevées en 2024, tout le trafic MVNO transite par des liaisons 4G/5G tarifées selon des paliers de volume obsolètes, gonflant le coût des marchandises vendues au moment même où la demande de données explose. Les cycles de renouvellement sont en retard sur les mises à niveau du réseau, comprimant les marges pour les propositions à forte consommation de données jusqu'à la signature de nouvelles conditions de gros.

La saturation de la base de consommateurs prépayés limite le vivier de migration

La pénétration des prépayés dépasse déjà 35 %, laissant un groupe résiduel extrêmement sensible aux prix. Les coûts d'acquisition pour convertir ces utilisateurs dépassent souvent la valeur à vie, à moins qu'un opérateur ne puisse vendre en complément des offres haut débit ou d'énergie, limitant ainsi le potentiel de croissance du marché de masse pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule l'agilité opérationnelle

Les cœurs hébergés dans le cloud représentaient 77,35 % du marché des MVNO en Belgique en 2024, reflétant la préférence pour une mise à l'échelle légère en dépenses opérationnelles et un déploiement instantané des fonctionnalités. La taille du marché des MVNO en Belgique attribuée aux déploiements cloud devrait croître à un CAGR de 7,91 % jusqu'en 2030, car les piles MVNE clés en main réduisent les risques de lancement et raccourcissent le délai de génération de revenus. Des partenaires de plateforme tels que KORE Wireless font migrer les MVNO hérités vers des environnements multi-locataires sans perturbation des abonnés. Les déploiements sur site persistent uniquement là où la résidence des données ou une latence inférieure à 10 ms est contractuelle.

L'élasticité du cloud permet aux opérateurs de déployer des profils IoT robustes pour un déploiement de compteurs aujourd'hui et des bouquets sociaux grand public demain sur le même cœur, soulignant pourquoi le marché des MVNO en Belgique gravite vers le cloud. Les investisseurs considèrent ce modèle favorablement car le fonds de roulement s'aligne sur l'acquisition d'abonnés plutôt que sur des coûts irrécupérables.

Par mode opérationnel : les MVNO complets émergent malgré leur complexité

Les marques revendeuses et légères menaient encore avec 59,66 % de part du marché des MVNO en Belgique en 2024, mais un CAGR de 21,15 % attendu pour les MVNO complets signale un pivot structurel. Les opérateurs prenant possession des actifs HLR/HSS peuvent promettre des accords de niveau de service aux entreprises, personnaliser les empreintes d'itinérance et monétiser les événements de données sponsorisées, des capacités impossibles dans le cadre d'une pure revente. DIGI Belgium illustre la stratégie : s'appuyer sur Proximus pour une portée immédiate tout en construisant un cœur 5G indépendant qui prendra en charge des tranches différenciées en 2026.

Les hybrides opérateurs de services comblent le fossé pour les marques qui développent l'expérience client et le contrôle de la facturation avant de prendre en charge les éléments réseau complets. À mesure que le marché des MVNO en Belgique évolue vers les verticaux B2B, la possession des fonctions cœur devient un prérequis pour l'expansion des marges.

Par type d'abonné : la croissance de l'IoT transforme les modèles de revenus

Les consommateurs dominent encore la taille du marché des MVNO en Belgique avec 80,83 % des lignes en 2024, mais les cartes SIM IoT afficheront un CAGR de 21,86 % jusqu'en 2030 grâce au déploiement par Fluvius de 3,97 millions de compteurs intelligents en Flandre. Les entreprises exigent une facturation groupée et un contrôle des politiques, alimentant une trajectoire de croissance à un chiffre moyen à mesure que les employés à distance et les flottes gérées par les dépenses se développent.

L'économie à volume élevé et faible ARPU de l'IoT favorise les opérateurs qui excellent dans l'automatisation. La gestion du cycle de vie pilotée par API et les échanges d'identifiants par voie hertzienne sous-tendent de nouvelles voies de monétisation qui élèvent le marché des MVNO en Belgique au-delà de la revente de cartes SIM.

Par application : le M2M cellulaire stimule le développement de services spécialisés

Les connexions M2M cellulaires représentaient 18,51 % de la taille du marché des MVNO en Belgique et progresseront à un CAGR identique jusqu'en 2030, à mesure que les usines, l'immobilier commercial et les corridors logistiques numérisent leurs actifs. BICS tire parti de son réseau mondial d'itinérance pour maintenir les appareils d'origine belge en ligne dans plus de 200 pays, une proposition de valeur que les MVNO locaux intègrent via des API en marque blanche.

Les bouquets de voix à prix réduit restent importants pour les consommateurs soucieux de leur budget, mais le revenu moyen par utilisateur tend à stagner. Les applications professionnelles, notamment l'UCaaS et la facturation fractionnée, apportent une valeur ajoutée mais dépendent des politiques de travail hybride des employeurs. La courbe du M2M, en revanche, affiche une ascension ininterrompue.

Par technologie réseau : la connectivité satellite/NTN explose

La 4G/LTE transporte encore 67,18 % du trafic, mais les liaisons satellite/NTN vont bondir à un CAGR de 99,57 % après le lancement en décembre 2024 par Orange Belgium d'un service en bande Ka pour soutenir la continuité des entreprises. Le marché des MVNO en Belgique réagit en intégrant le basculement satellite dans les accords de niveau de service pour les infrastructures critiques, dépôts de carburant, services d'eau et campus de santé, où les interruptions de service ne sont pas tolérables. Les tranches 5G restent réservées aux cas d'usage sensibles à la latence, et les extinctions de la 2G élimineront progressivement le M2M hérité d'ici 2028.

Par canal de distribution : les modèles numériques uniquement dominent la croissance

Les canaux numériques détenaient une part de 59,58 % du marché des MVNO en Belgique en 2024 et progressent à un CAGR de 7,72 %, portés par l'eSIM qui supprime le dernier obstacle physique à l'activation instantanée. TADAAM de Telenet a lancé une offre de données illimitées entièrement en ligne en avril 2025, prouvant qu'un MVNO peut se développer à l'échelle nationale sans un seul point de vente. La distribution physique persiste pour le financement des appareils et les soins aux personnes âgées, mais le coût du service penche décisivement vers les parcours basés sur les applications.

La gestion de compte en libre-service réduit les déclencheurs de résiliation et soutient la vente croisée de médias OTT annexes et de bouquets d'énergie, renforçant pourquoi le numérique en premier continuera d'étendre son empreinte sur le marché des MVNO en Belgique.

Analyse géographique

Le marché des MVNO en Belgique tire une échelle unique de Bruxelles, où les institutions de l'UE ancrent une main-d'œuvre multinationale nécessitant une itinérance intra-UE prévisible. La Flandre, ancrée par le port d'Anvers-Bruges, concentre la demande IoT industrielle pour la surveillance en temps réel des cargaisons, des grues et des véhicules à guidage automatique. La Wallonie est en retard en matière de pénétration de la fibre, de sorte que les MVNO associant le mobile à l'accès sans fil fixe peuvent proposer des offres convergentes. Le BIPT impose des obligations d'accès ouvert contraignant Proximus, Orange et Telenet/BASE à fournir de la capacité en gros dans toutes les provinces, permettant aux marques numériques d'atteindre 99 % de couverture de la population dès le premier jour.

L'axe logistique Anvers-Bruges est le terrain d'essai pour la 5G privée à découpage réseau, permettant aux MVNO de facturer par appareil plus les analyses, un modèle exportable vers le biocluster de Gand une fois la maturité atteinte. Le Limbourg rural et Namur accueillent des projets pilotes d'agrotechnologie : capteurs d'humidité, traceurs de troupeaux et tracteurs autonomes qui s'appuient sur le LPWAN sur LTE. Les opérateurs exploitant le spectre partagé et le NTN peuvent couvrir les exploitations agricoles où la couverture macro fait défaut.

Le marché des MVNO en Belgique se divise ainsi en trois zones d'opportunité : la gouvernance de l'UE et les expatriés à Bruxelles, l'IoT industriel et l'automatisation portuaire en Flandre, et l'agriculture intelligente rurale en Wallonie. Les marques qui segmentent leurs propositions géographiquement capturent une valeur à vie disproportionnée.

Paysage concurrentiel

Le marché des MVNO en Belgique présente une concentration de marché modérée. Mobile Vikings fidélise sa clientèle grâce à la mise à zéro des applications sociales illimitées et s'est classé premier dans la satisfaction Test-Aankoop pour la deuxième année consécutive. DIGI Belgium perturbe le marché par les prix et construit simultanément son propre réseau d'accès radio, préfigurant une migration de la revente en gros vers un MOCN à infrastructure légère avec Proximus.

Les opérateurs historiques répliquent avec des marques numériques secondaires : hey! Telecom d'Orange et TADAAM de Telenet adoptent des structures de coûts allégées et l'eSIM pour répondre à la demande à faible ARPU sans cannibaliser leurs lignes phares premium. Les alliances stratégiques se multiplient, Ericsson fournit une couverture intérieure Radio Dot à Proximus, améliorant indirectement les engagements de qualité de service des MVNO envers les campus d'entreprise.

Les fournisseurs axés sur l'IoT ajoutent des revenus de gestion des appareils, les intégrateurs satellite ciblent les infrastructures critiques, et les acteurs des communautés d'immigrants s'appuient sur des bouquets de voix OTT intégrés en plusieurs langues. Le marché des MVNO en Belgique récompense les opérateurs capables d'associer le libre-service numérique à une expertise verticale.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) en Belgique

Lycamobile Belgium BV

Carrefour Belgium SA (Carrefour Mobile)

Scarlet Belgium NV

Mobile Vikings NV

Youfone Belgium NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Ericsson et Proximus ont conclu un partenariat pour installer des petites cellules Radio Dot afin d'améliorer la couverture intérieure 4G/5G sur les sites d'entreprise belges.

- Janvier 2025 : Telenet a lancé TADAAM mobile avec des appels, SMS et données illimités via une intégration uniquement par eSIM, facturée à 25 EUR par mois.

- Avril 2024 : Youfone a achevé une refonte de marque sous le nom Yoin, dévoilant une identité numérique rafraîchie destinée aux abonnés soucieux de la valeur.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) en Belgique

| Cloud |

| Sur site |

| MVNO revendeur / léger / de marque |

| Opérateur de services |

| MVNO complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | MVNO revendeur / léger / de marque |

| Opérateur de services | |

| MVNO complet | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché des MVNO en Belgique génère-t-il en 2025 ?

Il génère 1,10 milliard USD et devrait atteindre 1,39 milliard USD d'ici 2030.

Quel modèle de déploiement est en tête en Belgique pour les MVNO ?

Les cœurs cloud sont en tête avec une part de 77,35 % et se développent à un CAGR de 7,91 %.

À quelle vitesse les connexions MVNO spécifiques à l'IoT vont-elles croître ?

Les cartes SIM IoT devraient progresser à un CAGR de 21,86 % de 2025 à 2030, portées par les déploiements de compteurs intelligents et l'automatisation industrielle.

Quelle technologie réseau connaît la croissance la plus rapide ?

La connectivité satellite/NTN affiche la croissance la plus élevée à un CAGR de 99,57 % en raison de la demande des entreprises pour des liaisons de secours.

Quel mouvement concurrentiel a intensifié la pression tarifaire en 2025 ?

Le forfait à 5 EUR de DIGI Belgium a déclenché des baisses tarifaires immédiates de la part des marques concurrentes, escaladant une guerre des prix.

Pourquoi les MVNO s'intéressent-ils au découpage réseau 5G ?

Les tranches leur permettent de garantir la qualité de service pour des secteurs tels que l'automatisation portuaire, les transformant en fournisseurs axés sur les niveaux de service.

Dernière mise à jour de la page le: