Taille et part du marché des semences au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

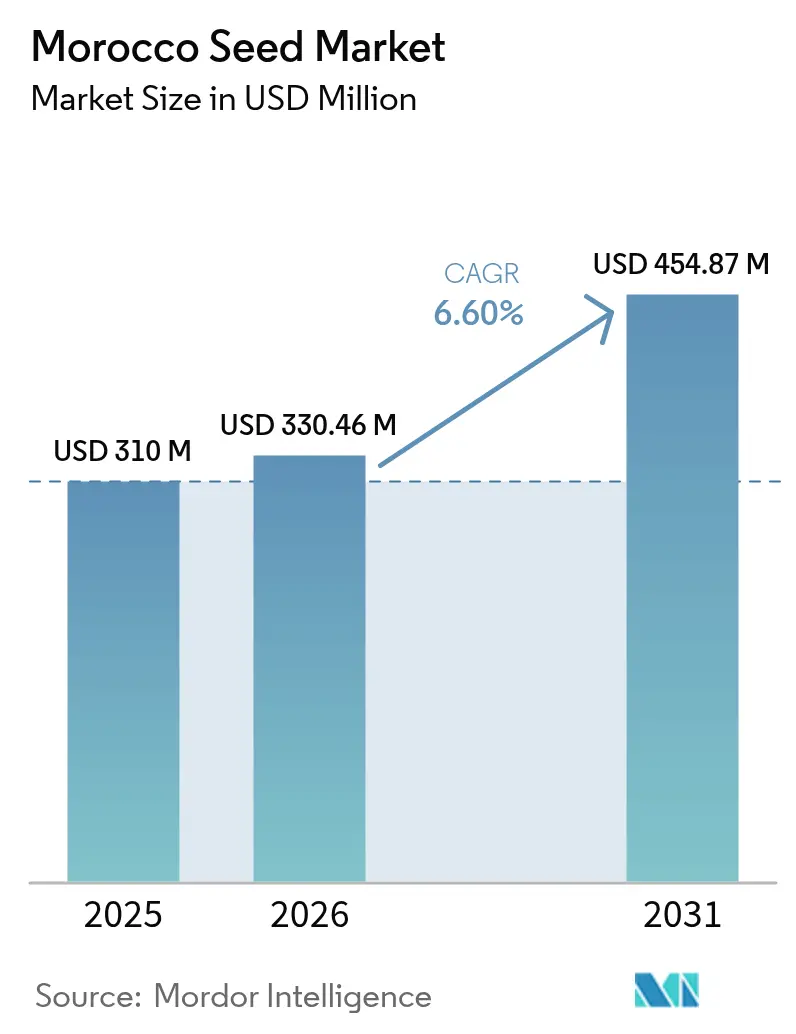

| Taille du marché de l'année de base (2025) | 310 Millions de dollars américains |

| Taille du Marché (2026) | 330.46 Millions de dollars américains |

| Taille du Marché (2031) | 454.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences au Maroc par Mordor Intelligence

La taille du marché des semences au Maroc a été évaluée à 310 millions USD en 2025 et devrait croître de 330,46 millions USD en 2026 pour atteindre 454,87 millions USD d'ici 2031, à un CAGR de 6,6 % au cours de la période de prévision (2026-2031). Les subventions publiques pour les semences certifiées, l'expansion de l'horticulture d'exportation et la demande croissante de céréales fourragères hybrides à haut rendement contribuent à maintenir une dynamique régulière, même dans un contexte climatique marqué par des précipitations irrégulières. Les hybrides légumiers premium destinés aux tomates et poivrons à destination de l'Europe, les lignées de blé tolérantes à la sécheresse et le maïs à haut rendement contribuent tous à une transition rapide vers l'abandon des semences de ferme. Les grands agriculteurs des plaines du Souss-Massa et du Gharb adoptent des génétiques résistantes aux maladies et résilientes au climat pour répondre aux normes européennes strictes en matière de résidus, tandis que les intégrateurs avicoles près de Casablanca privilégient les céréales hybrides améliorant les taux de conversion alimentaire. Les marchés agro-numériques, la recherche localisée sur l'enrobage des semences et un programme d'agriculture climato-intelligente de 250 millions USD, financé par la Banque mondiale, apportent un soutien structurel supplémentaire. Ensemble, ces dynamiques renforcent la trajectoire de croissance du marché des semences au Maroc malgré les variations à court terme des superficies liées à la sécheresse.

Principaux enseignements du rapport

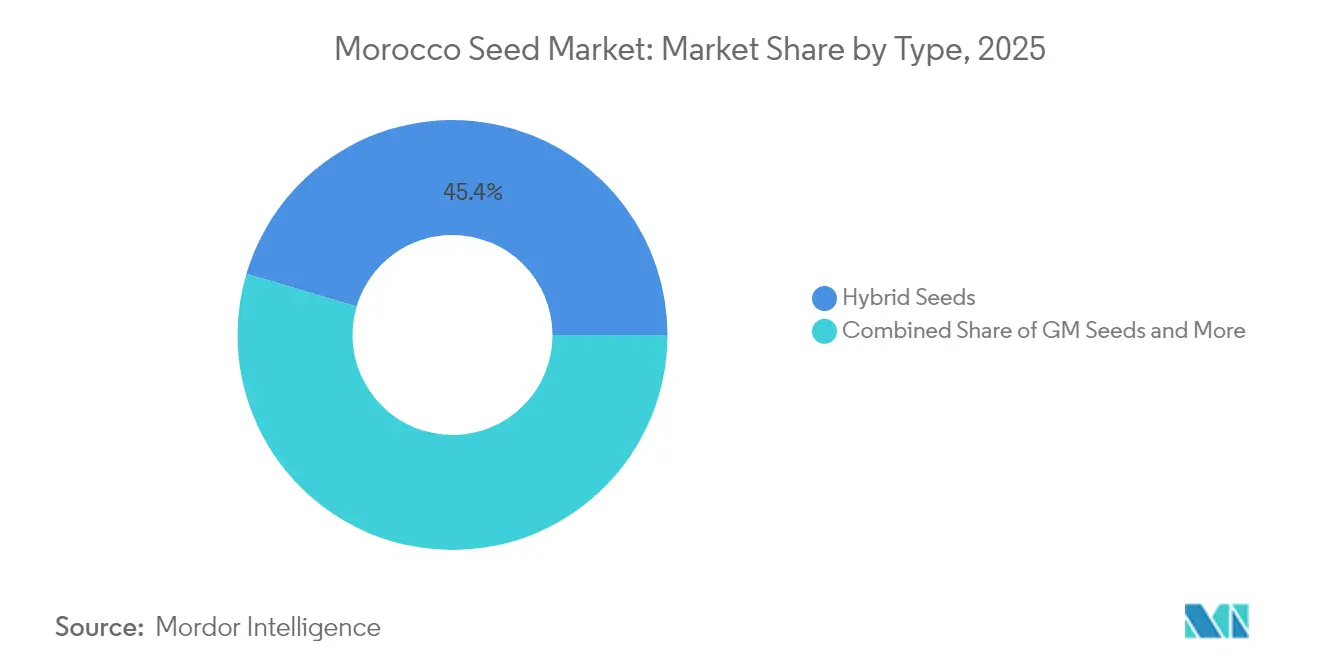

- Par type, les semences hybrides ont capté 45,40 % de la taille du marché des semences au Maroc en 2025, tandis que les semences GM ont enregistré le CAGR le plus rapide de 10,9 % jusqu'en 2031.

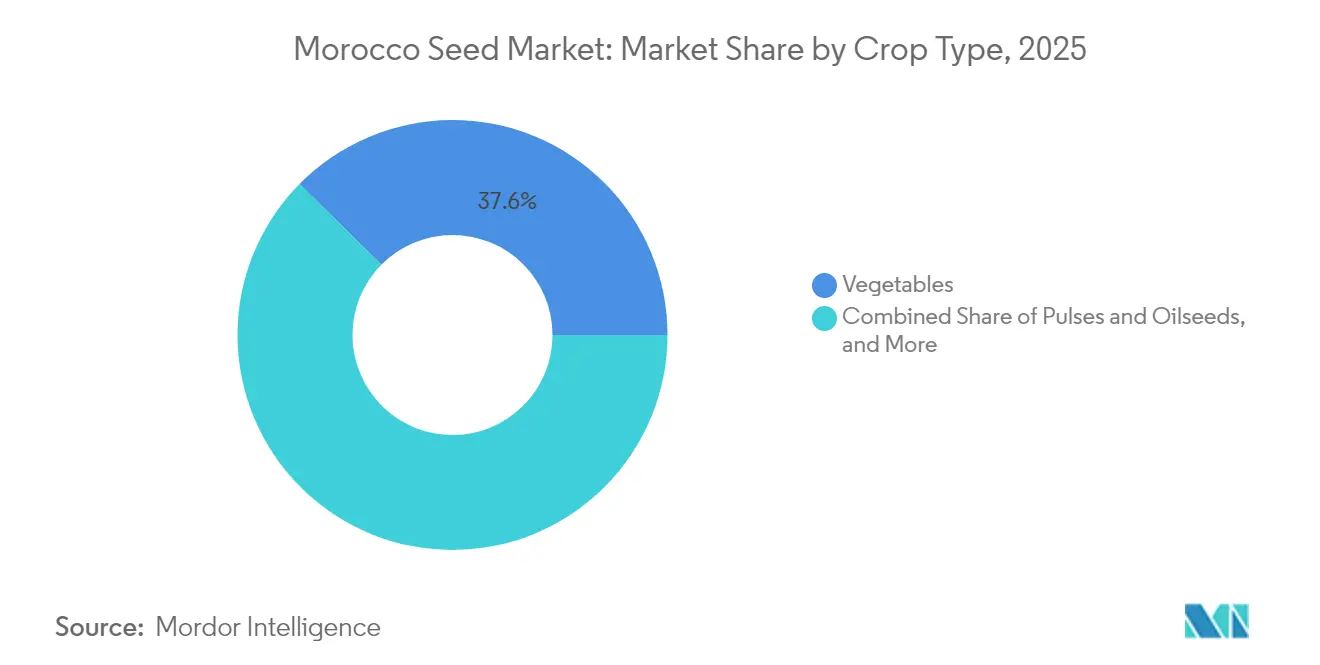

- Par type de culture, les légumes ont dominé le marché des semences au Maroc avec une part de 37,60 % en 2025, tandis que les légumineuses et les oléagineux devraient progresser à un CAGR de 9,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences au Maroc

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions publiques pour les semences certifiées | +1.2% | Plaines du Gharb, du Saïss et des Doukkala | Court terme (≤ 2 ans) |

| Demande croissante de céréales hybrides à haut rendement | +1.5% | Zones avicoles près de Casablanca et de Rabat | Moyen terme (2-4 ans) |

| Expansion de l'horticulture orientée vers l'exportation | +1.8% | Souss-Massa, Gharb et autres zones côtières | Moyen terme (2-4 ans) |

| Adoption accélérée de variétés tolérantes à la sécheresse | +1.3% | Zones céréalières pluviales de Fès-Meknès et Marrakech-Safi | Court terme (≤ 2 ans) |

| Émergence de marchés agro-numériques pour la commande de semences | +0.6% | Zones périurbaines autour de Casablanca et d'Agadir | Long terme (≥ 4 ans) |

| Recherche et développement sur l'enrobage de semences à base de phosphates tirant parti de l'industrie locale des engrais | +0.8% | Zones pilotes près de Khouribga et de Jorf Lasfar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions publiques pour les semences certifiées

Le programme de subvention des semences certifiées du Maroc pour 2024-2025 a réduit les prix du blé de 5 % et de l'orge de 3 %, en distribuant 1,1 million de quintaux à des tarifs subventionnés de 21 USD par quintal pour le blé tendre et l'orge, et de 29 USD par quintal pour le blé dur [1]Source : Ministère de l'Agriculture du Maroc, "Programme de subvention des semences certifiées," agriculture.gov.ma. Cette intervention réduit directement le coût d'entrée pour les petits exploitants, qui alloueraient autrement jusqu'à 12 % de leurs budgets saisonniers à l'achat de semences, et accélère les taux de remplacement dans les plaines du Gharb et du Saïss, où la monoculture céréalière domine. La structure des subventions favorise les semences certifiées par rapport aux semences de ferme en réduisant l'écart de prix à moins de 20 %, un seuil auquel les courbes d'adoption s'accentuent selon les études agronomiques en zones semi-arides. L'impact à court terme du programme culmine dans les 2 ans à mesure que les cycles de stock se renouvellent, mais le financement durable reste conditionné à la marge budgétaire et au cofinancement des donateurs, ce qui introduit un risque d'exécution si des chocs sur les prix des matières premières détournent les allocations budgétaires.

Demande croissante de céréales hybrides à haut rendement

Le Maroc a importé 2,2 millions de tonnes métriques de maïs au cours de la saison 2022-2023 pour répondre aux besoins en aliments du secteur avicole, un volume qui met en évidence le déficit structurel de la production nationale de grains grossiers. La reprise du secteur avicole après la pandémie et la hausse de la consommation de viande par habitant stimulent la demande de céréales fourragères à la hausse, créant un effet d'entraînement pour les semences de maïs hybride à haut rendement et de blé qui peuvent contribuer à combler l'écart entre l'offre intérieure et les besoins de transformation. La concentration des opérations avicoles autour de Casablanca et de Rabat amplifie cette demande dans les périmètres irrigués où l'accès à l'eau soutient des systèmes de culture intensive. L'engagement de Bayer en 2024 de lancer entre 400 et 500 nouveaux hybrides et variétés de semences chaque année, avec des pipelines actifs dans le blé et les légumes pour la région Europe, Moyen-Orient et Afrique, positionne les obtenteurs multinationaux pour capter ce segment.

Expansion de l'horticulture orientée vers l'exportation

Le Maroc a expédié 133 319 tonnes métriques de petits agrumes vers l'Union européenne entre octobre 2024 et avril 2025, maintenant son rôle de fournisseur contra-saisonnier pour les marchés du nord. Les exportations de tomates, produit horticole phare du royaume, ont atteint 740 000 tonnes métriques d'une valeur de 1 030 millions USD en 2022, consolidant le Maroc comme premier fournisseur non européen et créant une demande soutenue pour des semences végétales résistantes aux maladies et à haute teneur en Brix. Les contrats d'exportation imposent des normes phytosanitaires et de résidus strictes, incitant les agriculteurs à adopter des semences hybrides certifiées avec une résistance documentée au virus des fruits rugueux bruns de la tomate et à d'autres agents pathogènes susceptibles d'entraîner des rejets aux frontières. L'impact à moyen terme persiste jusqu'en 2028, à mesure que les quotas d'importation européens s'élargissent et que les agriculteurs marocains investissent dans des infrastructures de serre, bien que la volatilité monétaire et l'inflation des coûts de fret introduisent des pressions sur les marges susceptibles de réduire la flexibilité budgétaire consacrée aux semences.

Adoption accélérée de variétés tolérantes à la sécheresse

La récolte céréalière de 2024 a diminué à 31,2 millions de quintaux, soit une baisse de 43 % en glissement annuel, tandis que la superficie cultivée a diminué de 3,7 millions d'hectares à 2,5 millions d'hectares en raison de conditions de sécheresse sévères. Ce choc a accéléré l'intérêt des agriculteurs pour le matériel génétique tolérant à la sécheresse, en particulier les variétés approuvées par l'INRA telles que le blé Jawahir, mis sur le marché en 2023, et 6 lignées supplémentaires approuvées pour la commercialisation à la suite d'essais multi-sites à Sidi Al-Aidi. L'impact à court terme culmine dans les 2 ans, le souvenir de la sécheresse de 2022 à 2024 étant encore vivace et les services de vulgarisation gouvernementaux accordant la priorité à ces variétés dans les allocations de subventions, bien que les taux d'adoption se stabilisent si des précipitations supérieures à la moyenne reviennent et atténuent le risque perçu.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Précipitations irrégulières et pénurie d'eau | -1.5% | Zones céréalières pluviales de Fès-Meknès et Marrakech-Safi | Court terme (≤ 2 ans) |

| Contraintes de pouvoir d'achat des petits exploitants | -0.9% | Exploitations de moins de 5 hectares à l'échelle nationale | Moyen terme (2-4 ans) |

| Blocages réglementaires pour les approbations d'OGM | -0.7% | Toutes les combinaisons de cultures et de caractères | Long terme (≥ 4 ans) |

| Culture persistante de l'autoproduction informelle de semences limitant le renouvellement variétal | -1.1% | Régions céréalières traditionnelles à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Précipitations irrégulières et pénurie d'eau

Les sécheresses récurrentes réduisent la demande de semences en forçant la diminution des superficies, comme en témoigne la saison 2024, au cours de laquelle la superficie cultivée est passée de 3,7 millions d'hectares à 2,5 millions d'hectares, une contraction de 32 % qui s'est directement traduite par une baisse des achats de semences. Les zones céréalières pluviales de Fès-Meknès et de Marrakech-Safi supportent le plus grand poids de cette volatilité, où les agriculteurs retardent leurs décisions de plantation jusqu'à ce que les précipitations de fin de saison confirment l'humidité du sol, manquant souvent les fenêtres de semis optimales et choisissant d'économiser leurs liquidités plutôt que d'investir dans des semences. Le programme d'agriculture climato-intelligente de 250 millions USD de la Banque mondiale, approuvé en décembre 2024, vise à développer les infrastructures d'irrigation et à promouvoir des variétés économes en eau. Cependant, les délais de mise en œuvre s'étendent sur cinq ans et font face à des risques d'exécution liés à la complexité du régime foncier et aux priorités budgétaires concurrentes [2]Source : Banque mondiale, "Agriculture climato-intelligente pour le Maroc," worldbank.org .

Contraintes de pouvoir d'achat des petits exploitants

Les semences de haute qualité peuvent représenter 12 % des dépenses saisonnières en liquidités d'un petit exploitant, une charge qui devient prohibitive lorsque les prix des céréales baissent ou que les coûts des intrants pour les engrais et le carburant augmentent brutalement. Les exploitations de moins de 5 hectares, qui dominent la structure agraire du Maroc, opèrent avec des marges étroites et privilégient la liquidité pour les besoins ménagers immédiats plutôt que les investissements dont les délais de retour sont de 4 à 6 mois. Cette contrainte est la plus contraignante en l'absence de soutien par des subventions, comme le démontre le programme gouvernemental 2024-2025, qui a enregistré une hausse de l'adoption de semences certifiées lorsque les prix ont baissé de 3 % à 5 %. L'impact à moyen terme s'étend jusqu'en 2028, les pressions inflationnistes persistant et les cycles mondiaux des matières premières restant volatils, bien que des expansions ciblées des subventions ou des mécanismes de crédit groupé pour les intrants puissent partiellement compenser la contrainte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les hybrides ancrent la valeur tandis que les caractères GM attendent la clarté réglementaire

Les semences hybrides ont capté 45,40 % de la taille du marché des semences au Maroc en 2025. Les semences hybrides produisent des effets d'hétérosis qui élèvent les rendements de 20 % à 40 % au-dessus des lignées à pollinisation libre, une prime qui justifie le différentiel de prix de 50 % à 70 % dans l'horticulture orientée vers l'exportation et les systèmes céréaliers intensifs. Les hybrides légumiers, en particulier ceux des Solanacées et des cucurbitacées, commandent les marges les plus élevées en raison de leurs caractères de résistance aux maladies et de leurs attributs de qualité des fruits que les acheteurs européens exigent. Les hybrides céréaliers, menés par le maïs, s'étendent dans les périmètres irrigués où la demande en céréales fourragères du secteur avicole stimule les taux d'adoption à la hausse.

Les semences GM ont enregistré le CAGR le plus rapide de 10,9 % jusqu'en 2031, mais font face à des blocages réglementaires qui retardent les approbations d'essais en champ et la commercialisation, limitant la pénétration actuelle à des niveaux négligeables. Les semences variétales et à pollinisation libre conservent une place dans les zones pluviales où les petits exploitants privilégient les faibles coûts initiaux et la flexibilité de l'autoproduction de semences plutôt que le potentiel de rendement maximum. Enza Zaden Morocco, basée à Agadir, se concentre sur les hybrides de tomate, de poivron, de concombre, de melon et de courgette, travaillant en étroite collaboration avec sa filiale espagnole pour adapter le matériel génétique européen aux conditions de culture nord-africaines.

Par type de culture : Les exportations de légumes et les déficits fourragers façonnent la demande

Les légumes ont dominé le marché des semences au Maroc avec une part de 37,60 % en 2025, soutenu par le statut du Maroc en tant que principal fournisseur de tomates non membre de l'Union européenne auprès de l'Union européenne, qui a expédié 740 000 tonnes métriques d'une valeur de 1 030 millions USD en 2022. Les cucurbitacées, notamment les concombres, les melons et les pastèques, servent à la fois les marchés intérieurs et d'exportation, Rijk Zwaan Maroc et Enza Zaden Morocco menant le développement des variétés. Les racines et bulbes, principalement les oignons et les carottes, occupent des segments de niche avec des coûts de semences plus faibles par hectare mais une demande stable de l'industrie de transformation. Les brassicacées, telles que le chou et le chou-fleur, font face à la concurrence des importations européennes pendant les mois d'hiver, ce qui limite les incitations à la production locale.

Les légumineuses et les oléagineux devraient progresser à un CAGR de 9,3 % jusqu'en 2031, portés par un plan national visant à porter les superficies de colza et de tournesol à 70 000 à 80 000 hectares d'ici 2030 et à réduire la dépendance aux importations d'huile végétale par rapport au niveau actuel d'autosuffisance de 1,3 %. Cette initiative nécessite un soutien de l'État dépassant 200 millions USD et s'appuie sur le programme oléagineux Olajino financé par l'Europe pour distribuer des semences certifiées et dispenser une formation agronomique. Les céréales et grains, englobant le maïs, le blé, le sorgho et le riz, restent le segment par type de culture le plus important en volume, mais font face à une volatilité de la demande liée aux précipitations irrégulières, la récolte de 2024 ayant chuté de 43 % en glissement annuel à 31,2 millions de quintaux.

Analyse géographique

Le marché des semences au Maroc opère dans une géographie à pays unique, mais l'hétérogénéité régionale interne crée des profils de demande distincts façonnés par le climat, l'accès à l'irrigation et l'orientation vers l'exportation. La région du Souss-Massa, centrée sur Agadir, domine la consommation de semences légumières en raison de sa concentration de cultures horticoles sous serre et en plein champ, qui approvisionne les marchés européens en tomates, poivrons, concombres et melons. Enza Zaden Morocco et Rijk Zwaan Maroc maintiennent des stations d'amélioration et des opérations commerciales à Agadir, reflétant l'importance stratégique de la zone pour l'adaptation variétale et les essais de démonstration. Le Centre d'Excellence Greenport Morocco, achevé en juin 2024, renforce le rôle d'Agadir comme pôle d'adoption technologique, en présentant des techniques de culture protégée et d'irrigation économe en eau qui améliorent les rendements et prolongent les fenêtres de récolte.

Les zones côtières, notamment le Gharb et le Loukkos, combinent l'horticulture d'exportation avec les céréales irriguées, créant une double demande de semences hybrides légumières et de semences de maïs à haut rendement. La plaine du Gharb bénéficie du système d'irrigation de l'oued Sebou, soutenant des systèmes de culture intensive où la pénétration des hybrides dépasse 50 % de la superficie maïsicole. Les zones céréalières pluviales de Fès-Meknès et de Marrakech-Safi présentent des taux de renouvellement des semences plus faibles, avec environ 42 % des superficies s'appuyant sur des semences de ferme, car les précipitations irrégulières et les contraintes de liquidité des petits exploitants entravent l'adoption de semences commerciales. La sécheresse de 2024, qui a réduit la superficie cultivée de 3,7 millions d'hectares à 2,5 millions d'hectares et ramené la production céréalière à 31,2 millions de quintaux, a frappé ces régions le plus durement, comprimant la demande de semences de 30 % à 40 % en glissement annuel.

Le programme d'agriculture climato-intelligente de 250 millions USD de la Banque mondiale, approuvé en décembre 2024, cible 1,36 million de bénéficiaires dans les zones pluviales, en donnant la priorité à l'extension de l'irrigation et au matériel génétique tolérant à la sécheresse pour stabiliser la demande de semences. Les zones périurbaines autour de Casablanca et de Rabat, où se concentrent les opérations avicoles, stimulent la demande de céréales fourragères et tirent les taux d'adoption des hybrides de maïs au-dessus des moyennes nationales, créant des marchés de semences localisés avec une plus grande tolérance aux prix et un renouvellement variétal plus rapide.

Paysage concurrentiel

Le marché des semences au Maroc présente une concentration modérée, les cinq premiers acteurs, dont Rijk Zwaan Maroc SARL, Syngenta Group Co., Ltd., BASF SE, Agrosem SARL et East-West Seed International Ltd., captant une part significative du chiffre d'affaires 2024, laissant un espace fragmenté pour les entrants de niche ciblant des segments à caractères spécifiques et des cultures sous-desservies. Les stratégies mettent l'accent sur l'intégration verticale, comme en témoigne le partenariat d'octobre 2024 du Groupe OCP avec l'Université Mohammed VI Polytechnique, Intercéréales-France et Arvalis pour développer des enrobages de semences à base de phosphates et des innovations céréalières, créant une chaîne de valeur localisée qui contourne les coûts d'importation.

Des opportunités persistent dans les légumineuses et les oléagineux, où le plan national visant à porter les superficies de colza et de tournesol à 70 000 à 80 000 hectares d'ici 2030 crée une demande de semences certifiées que les fournisseurs actuels ne satisfont pas suffisamment. Le déploiement technologique est centré sur l'agronomie numérique et la phénotypage de précision. La collaboration de novembre 2024 entre Bayer et Orbia Netafim intègre Climate FieldView à la gestion de l'irrigation, permettant des recommandations de semences adaptées à la disponibilité de l'eau et aux conditions microclimatiques locales. Le projet SpectraVOCS de l'ICARDA, financé par la Fondation OCP, applique le profilage des composés organiques volatils pour accélérer l'amélioration de la féverole pour la résistance aux foreurs de tiges, raccourcissant les cycles de développement des caractères de 10 à 12 ans à 6 à 8 ans.

Les perturbateurs émergents comprennent des plateformes d'édition génomique qui confèrent la tolérance à la sécheresse et la résistance aux maladies en dehors du cadre réglementaire marocain relatif aux OGM, accélérant potentiellement le déploiement des caractères de 2 à 3 ans par rapport aux voies transgéniques. La conformité réglementaire aux normes de certification des semences de l'Office National de Sécurité Sanitaire des Produits Alimentaires (ONSSA) et aux protocoles phytosanitaires pour l'horticulture d'exportation favorise les acteurs établis disposant de réseaux d'essais locaux et d'infrastructures d'assurance qualité, élevant les barrières pour les nouveaux entrants dépourvus de relations institutionnelles.

Acteurs leaders du secteur des semences au Maroc

Rijk Zwaan Maroc SARL

Syngenta Group Co., Ltd.

BASF SE

Agrosem SARL

East-West Seed International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : La Banque mondiale a approuvé un programme d'agriculture climato-intelligente de 250 millions USD pour le Maroc, ciblant 1,36 million de bénéficiaires avec l'extension de l'irrigation, du matériel génétique tolérant à la sécheresse et des pratiques économes en eau. Le programme donne la priorité aux zones céréalières pluviales de Fès-Meknès et de Marrakech-Safi, où la sécheresse de 2024 a réduit la production de 43 %, et vise à stabiliser la demande de semences en réduisant la volatilité des superficies liée au climat.

- Mars 2023 : Le Centre international de recherche agricole dans les zones arides (ICARDA) et ses partenaires ont développé six nouvelles variétés prometteuses de blé dur et d'orge tolérantes à la sécheresse. Ces nouvelles variétés visent à accroître la production, la résilience et la qualité nutritionnelle pour les agriculteurs. Elles possèdent des caractères climato-intelligents et des caractéristiques améliorées de qualité alimentaire, notamment la résistance à la chaleur, à la sécheresse et aux parasites.

- Février 2023 : BASF a introduit des variétés de semences de tomate résistantes au virus des fruits rugueux bruns de la tomate (ToBRFV) au Maroc sous sa marque Nunhems.

Périmètre du rapport sur le marché des semences au Maroc

La semence est l'un des intrants agricoles les plus fondamentaux et les plus importants, et elle constitue le troisième marché d'intrants à l'échelle mondiale, après les produits agrochimiques et les machines agricoles. Le rapport sur le marché des semences au Maroc est segmenté par type (semences hybrides, semences conventionnelles et semences variétales) et par type de culture (céréales et grains, légumineuses et oléagineux, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Semences hybrides |

| Semences GM |

| Semences à pollinisation libre |

| Céréales et grains | Maïs |

| Riz | |

| Blé | |

| Sorgho | |

| Autres céréales et grains | |

| Légumineuses et oléagineux | Soja |

| Tournesol | |

| Colza | |

| Légumineuses | |

| Autres oléagineux | |

| Légumes | Solanacées |

| Cucurbitacées | |

| Racines et bulbes | |

| Brassicacées | |

| Autres légumes | |

| Autres cultures |

| Par type | Semences hybrides | |

| Semences GM | ||

| Semences à pollinisation libre | ||

| Par type de culture | Céréales et grains | Maïs |

| Riz | ||

| Blé | ||

| Sorgho | ||

| Autres céréales et grains | ||

| Légumineuses et oléagineux | Soja | |

| Tournesol | ||

| Colza | ||

| Légumineuses | ||

| Autres oléagineux | ||

| Légumes | Solanacées | |

| Cucurbitacées | ||

| Racines et bulbes | ||

| Brassicacées | ||

| Autres légumes | ||

| Autres cultures | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des semences au Maroc ?

La taille du marché des semences au Maroc s'élève à 330,46 millions USD en 2026 et devrait atteindre 454,87 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les semences GM affichent le CAGR le plus élevé de 10,9 %, bien que les ventes effectives restent modestes jusqu'à ce que la clarté réglementaire s'améliore.

Quelle est l'importance des légumes pour la demande globale de semences ?

Les légumes représentaient 37,60 % de la part des revenus en 2025, portés par les exportations de tomates vers l'Union européenne.

Pourquoi les semences tolérantes à la sécheresse sont-elles essentielles pour les agriculteurs marocains ?

La sécheresse de 2024 a réduit la production céréalière de 43 %, de sorte que les variétés qui stabilisent les rendements dans des conditions hydriques stressées réduisent le risque de revenu.

Dernière mise à jour de la page le: