Taille et part du marché des semences de luzerne en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

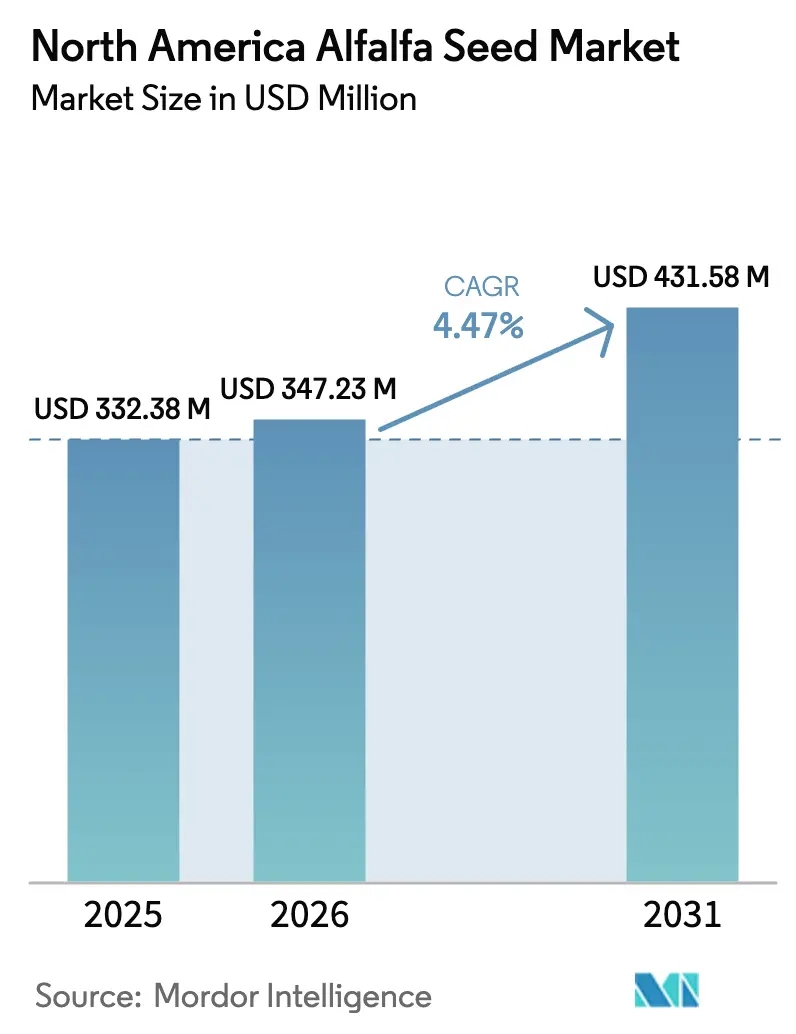

| Taille du marché de l'année de base (2025) | 332.38 Millions de dollars américains |

| Taille du Marché (2026) | 347.23 Millions de dollars américains |

| Taille du Marché (2031) | 431.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de luzerne en Amérique du Nord par Mordor Intelligence

La taille du marché des semences de luzerne en Amérique du Nord en 2026 est estimée à 347,23 millions USD, en croissance par rapport à la valeur de 2025 de 332,38 millions USD, avec des projections pour 2031 affichant 431,58 millions USD, progressant à un TCAC de 4,47 % sur la période 2026-2031. La forte demande du secteur laitier, l'adoption rapide des caractères biotechnologiques et les incitations à la résilience climatique soutiennent cette expansion. Les variétés hybrides dominent de plus en plus les choix variétaux, les producteurs recherchant des rendements plus élevés, une tolérance au stress et une gestion simplifiée des cultures. Les programmes gouvernementaux qui subventionnent les génétiques économes en eau accélèrent leur adoption dans les zones sujettes à la sécheresse, tandis que les outils d'agriculture de précision optimisent les taux de semis et réduisent les coûts de production. Les liens commerciaux entre les États-Unis, le Canada et le Mexique favorisent un marché unifié qui récompense les semences certifiées présentant des performances de caractères documentées.

Principaux enseignements du rapport

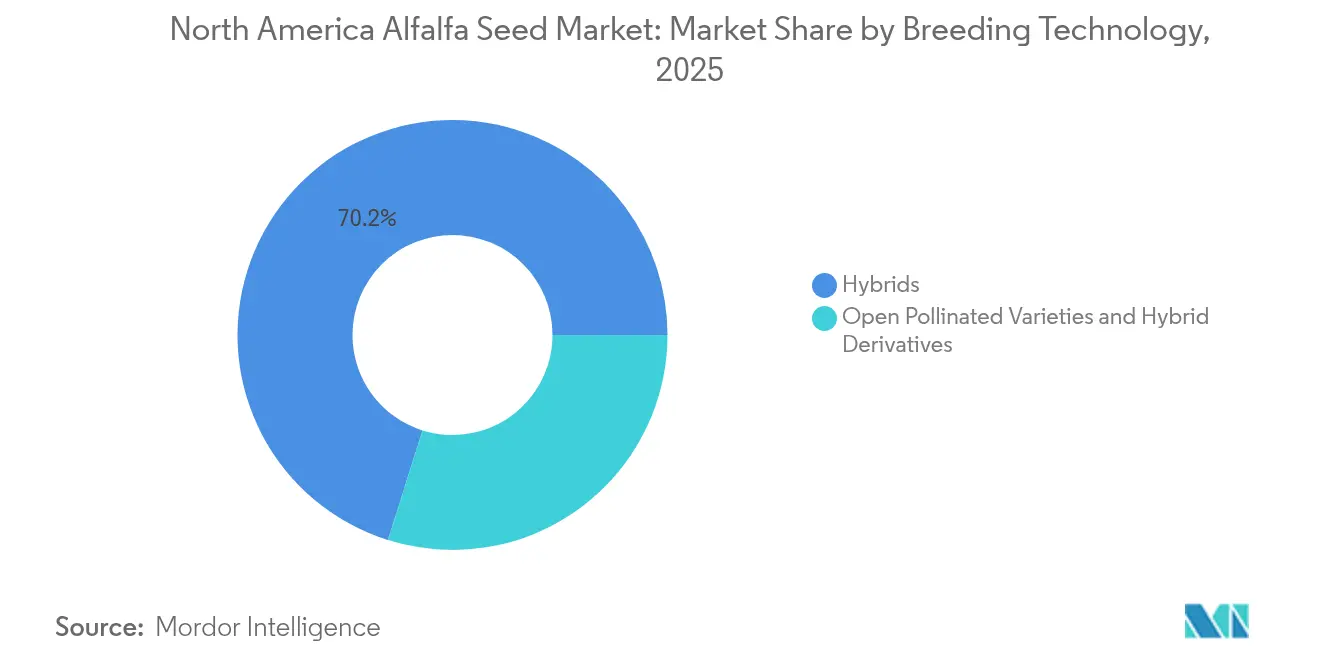

- Par technologie de sélection, les variétés hybrides ont capté 70,15 % de la part de marché des semences de luzerne en Amérique du Nord en 2025 ; le même segment devrait progresser à un TCAC de 4,89 % jusqu'en 2031.

- Par pays, le Canada représentait 67,42 % de la taille du marché des semences de luzerne en Amérique du Nord en 2025, tandis que les États-Unis devraient croître à un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de luzerne en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La robustesse de la demande du secteur laitier soutient le cycle de renouvellement des semences | +1.2% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Accélération réglementaire des caractères biotechnologiques à faible teneur en lignine | +0.8% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Programmes de résilience climatique subventionnant les variétés tolérantes au sel et à la sécheresse | +0.6% | Ouest des États-Unis et provinces des Prairies | Long terme (≥ 4 ans) |

| Adoption de l'agriculture de précision stimulant les prescriptions optimales de taux de semis | +0.4% | Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de crédits carbone des sols récompensant les rotations de luzerne | +0.3% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Normes de biosécurité américano-mexicaines pour l'exportation de foin renforçant l'utilisation de semences certifiées | +0.2% | Régions frontalières États-Unis et Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La robustesse de la demande du secteur laitier soutient le cycle de renouvellement des semences

Les gains de production laitière maintiennent le marché des semences de luzerne en Amérique du Nord sur un calendrier de remplacement prévisible, car la qualité des fourrages affecte directement les ratios de conversion alimentaire et la rentabilité. La haute teneur en protéines positionne la luzerne comme un composant essentiel des rations totales mélangées, de sorte que les producteurs privilégient les semences certifiées présentant une digestibilité et une longévité de peuplement éprouvées. Des recherches menées à l'Université de Californie à Davis confirment que la luzerne est la culture présentant le rendement en protéines le plus élevé par acre aux États-Unis[1]Source : Département des sciences végétales de l'Université de Californie à Davis, « Points saillants de la recherche lors de la journée des champs de luzerne », ucdavis.edu. La consolidation des exploitations laitières favorise les opérations qui évaluent rigoureusement la valeur génétique, ce qui soutient une tarification premium pour les hybrides offrant des caractéristiques fourragères constantes. La période de remplacement standard de quatre à six ans garantit des cycles de demande récurrents que les semenciers peuvent prévoir avec précision. Cette stabilité encourage les investissements continus en sélection et un renouvellement variétal rapide qui maintient les niveaux de performance à la hausse.

Accélération réglementaire des caractères biotechnologiques à faible teneur en lignine

Les processus d'approbation simplifiés du Département de l'Agriculture des États-Unis (USDA), du Service d'Inspection de la Santé Animale et Végétale (APHIS) raccourcissent les délais de commercialisation pour les événements à faible teneur en lignine tels que J101, J163 et KK179, permettant aux semenciers de saisir les avantages du précurseur[2]Source : Institut National de l'Alimentation et de l'Agriculture, « Génération de plants de luzerne avec une biosynthèse de lignine optimisée », usda.gov. Des approbations plus rapides réduisent les coûts réglementaires et améliorent le retour sur investissement en R&D, ce qui accélère les stratégies d'empilement de caractères combinant la tolérance aux herbicides avec une digestibilité améliorée. Ces innovations réduisent les émissions de méthane entérique, s'alignant sur les objectifs de durabilité des entreprises tout au long des chaînes d'approvisionnement laitières. Il en résulte un segment premium au sein du marché des semences de luzerne en Amérique du Nord où les producteurs paient pour une efficacité alimentaire prouvée et des avantages environnementaux. Les voies réglementaires rapides stimulent également la pression concurrentielle, les entreprises se précipitant pour lancer des caractères de deuxième génération qui poussent les gains de digestibilité au-delà des références actuelles.

Programmes de résilience climatique subventionnant les variétés tolérantes au sel et à la sécheresse

Les incitations fédérales et étatiques abaissent la barrière à l'adoption de variétés qui maintiennent le rendement sous stress hydrique, élargissant ainsi la superficie adressable pour les génétiques améliorées. Le Programme des produits de base économisant l'eau de l'USDA a réservé 400 millions USD pour des projets d'efficacité d'irrigation qui incluent les semences tolérantes à la sécheresse comme pratique éligible. Les provinces des Prairies ajoutent des fonds de contrepartie pour les lignées tolérantes au sel qui prospèrent dans les zones de salinisation secondaire. Des universités telles que l'Université d'État du Nouveau-Mexique développent des cultivars à enracinement plus profond qui entrent en dormance protectrice lors de périodes sèches prolongées, une caractéristique qui attire les producteurs de foin de l'Ouest confrontés à des réductions d'allocation en eau. Les subventions encouragent les agriculteurs à orienter leurs capitaux vers des semences premium tout en raccourcissant les délais de récupération, ce qui soutient la demande même pendant les périodes de baisse des prix des matières premières.

Adoption de l'agriculture de précision stimulant les prescriptions optimales de taux de semis

La technologie à taux variable permet aux producteurs d'adapter la densité de semis à la variabilité des sols, réduisant le gaspillage et améliorant l'uniformité du peuplement. Les données du Bureau de la Responsabilité Gouvernementale (GAO) montrent que l'adoption de la TVR (Technologie à Taux Variable) de taux de semis a atteint 25,3 % des acres plantés d'ici 2023[3]Source : Bureau de la Responsabilité Gouvernementale des États-Unis, « Avantages et défis de l'agriculture de précision », gao.gov. L'imagerie satellitaire et par Véhicule Aérien Sans Pilote (VASP) guide la cartographie des zones qui soutient les cartes de prescription pour l'établissement de la luzerne. Les semenciers associent des services agronomiques aux packages de variétés pour démontrer des rendements supérieurs, renforçant la fidélité des clients. À mesure que les coûts des capteurs baissent, les petites exploitations accèdent désormais à des analyses autrefois réservées aux grandes entreprises, élargissant le marché pour les génétiques premium calibrées pour une gestion de précision.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'inflation des redevances sur les caractères des semences comprime le retour sur investissement (RSI) des agriculteurs | -0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Les quotas d'irrigation stricts dans l'Ouest des États-Unis limitent les superficies | -0.7% | Ouest des États-Unis | Moyen terme (2-4 ans) |

| Resserrement de la tolérance à la présence fortuite pour les exportations de foin non-OGM | -0.4% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Risque de pénurie de pollinisateurs dans les vallées semencières du Pacifique Nord-Ouest | -0.3% | Pacifique Nord-Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des redevances sur les caractères des semences comprime le retour sur investissement des agriculteurs

Les structures de redevances en couches pour les caractères empilés font monter les prix des semences au-delà de la zone de confort des opérateurs sensibles aux coûts. Les petites exploitations disposant d'un pouvoir de négociation limité peinent à répercuter les coûts plus élevés en aval, surtout lorsque les prix du lait se détendent. Certains agriculteurs rétrogradent vers des lignées à pollinisation libre malgré un potentiel de rendement plus faible, freinant ainsi la croissance des revenus des fournisseurs de technologie. Les semenciers répondent avec des remises sur volume et des programmes de fidélité pluriannuels, mais les perceptions de prix restent un frein à court terme.

Quotas d'irrigation stricts dans l'Ouest des États-Unis limitant les superficies

Les réductions d'allocation dans les districts de Californie, d'Arizona et d'Idaho contraignent les producteurs à mettre en jachère des peuplements de luzerne ou à adopter une irrigation déficitaire partielle de saison. Des recherches menées dans l'Idaho révèlent une productivité de l'eau des cultures inégale, impliquant des pénalités de rendement si l'eau est rationnée de manière uniforme. La luzerne convertit l'eau en biomasse de manière efficace, mais dans les régimes de quotas, des cultures de rente à plus haute valeur ajoutée comme les amandes supplantent souvent les fourrages. Cette compression des superficies atténue les perspectives d'expansion du marché des semences de luzerne en Amérique du Nord dans les zones à faible disponibilité en eau. L'adoption de génétiques tolérantes à la sécheresse atténue certaines pertes, mais ne peut pas compenser entièrement la réallocation des terres vers des cultures plus rentables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides élargissent l'écart de performance

Les variétés hybrides détenaient 70,15 % de la part de marché des semences de luzerne en Amérique du Nord en 2025, tandis que le même segment devrait progresser à un TCAC de 4,89 % jusqu'en 2031. Ces gains reflètent une hétérosis supérieure qui se traduit par des rendements plus élevés, une meilleure tolérance aux ravageurs et une durée de vie du peuplement plus longue. Le marché des semences de luzerne en Amérique du Nord a poursuivi l'empilement de caractères, promettant d'augmenter la capture de valeur par acre. Les développeurs de semences complètent les avancées génétiques par des indices de notation de vigueur qui simplifient la sélection variétale pour les consultants et les nutritionnistes.

Les variétés à pollinisation libre et les dérivés hybrides continuent de servir les segments soucieux des coûts et les exploitations biologiques, mais la croissance reste modeste. Leur part combinée de la taille du marché des semences de luzerne en Amérique du Nord devrait tomber en dessous du seuil d'ici 2030, alors que les producteurs évaluent le coût d'opportunité d'une biomasse plus faible par rapport à la hausse des dépenses foncières et hydriques. Même au sein de ce niveau, les lignées améliorées intègrent des sélections assistées par marqueurs qui réduisent l'écart de rendement avec les hybrides complets. Le paysage s'oriente donc vers des produits riches en technologie qui récompensent les investissements en R&D et renforcent les défenses de la propriété intellectuelle.

Analyse géographique

Le Canada représentait 67,42 % de la taille du marché des semences de luzerne en Amérique du Nord en 2025, soutenu par les provinces des Prairies qui offrent des conditions climatiques idéales pour la production de semences. Les réseaux coopératifs rationalisent la distribution, tandis que l'Agence Canadienne d'Inspection des Aliments maintient un enregistrement transparent des variétés qui favorise l'innovation. Les producteurs d'Alberta et de Saskatchewan favorisent les variétés persistantes qui résistent aux hivers rigoureux, ce qui ancre davantage la demande de semences certifiées.

Les États-Unis enregistrent la plus forte expansion à un TCAC de 6,08 % jusqu'en 2031, les programmes de résilience climatique et les investissements en agriculture de précision libérant une nouvelle demande. Aux États-Unis, la diversité géographique engendre des moteurs de marché contrastés. Le Midwest supérieur et le Nord-Est bénéficient de précipitations abondantes et de leur proximité avec de grandes laiteries, encourageant un renouvellement rapide vers des hybrides à faible teneur en lignine qui amplifient les rendements laitiers par tonne de matière sèche. Les États de l'Ouest font face à des quotas d'irrigation, aiguisant l'intérêt pour les variétés sélectionnées pour des régimes déficitaires qui maintiennent la valeur fourragère sous stress.

La contribution du Mexique au marché des semences de luzerne en Amérique du Nord est en hausse, l'intensification de l'élevage stimulant la demande de fourrages riches en protéines. Le code phytosanitaire mis à jour de la SENASICA simplifie les permis d'importation pour les semences certifiées, tandis que la multiplication nationale sous contrat avec des sélectionneurs des États-Unis et du Canada renforce les capacités locales. Les États du Nord tels que le Chihuahua et le Coahuila allouent des superficies irriguées aux cultures semencières qui approvisionnent à la fois les laiteries nationales et les presses à foin d'exportation. Les variations de taux de change influencent ponctuellement les achats, mais les chaînes d'approvisionnement intégrées atténuent la volatilité grâce à des contrats pluriannuels qui verrouillent les volumes et les prix.

Paysage concurrentiel

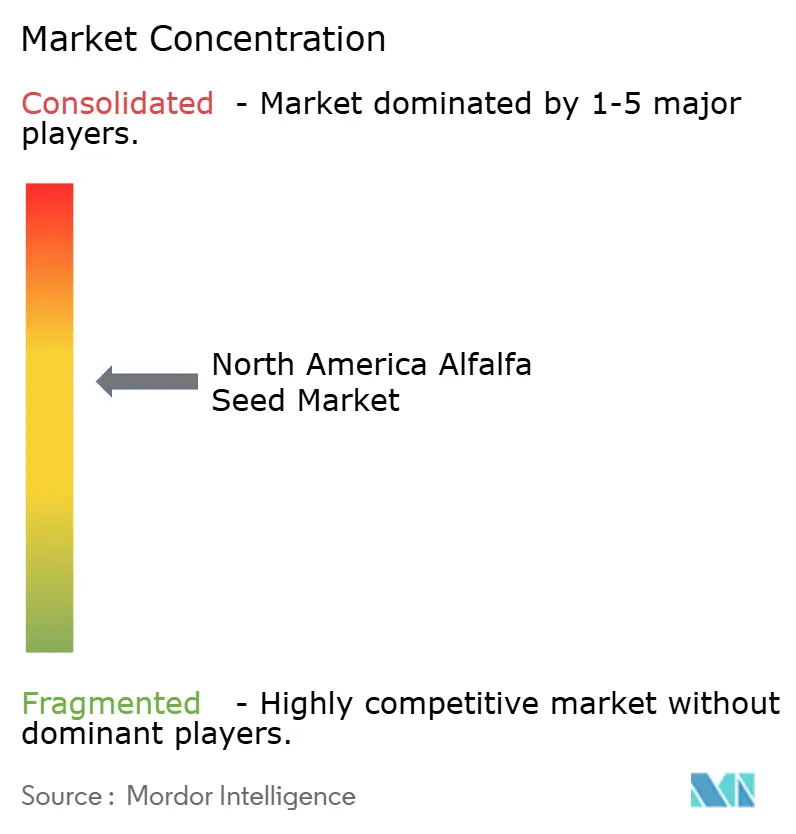

Le marché reste modérément fragmenté. Les entreprises leaders maintiennent des pools de germoplasme multirégionaux qui accélèrent la sélection adaptative et réduisent les délais de mise sur le marché. Bayer a récemment réorganisé ses équipes de terrain dans l'Illinois et le Wisconsin pour offrir un soutien technique localisé, augmentant la fidélisation des clients dans ces territoires à fort volume. Les sélectionneurs plus petits prospèrent en se spécialisant dans les lignées résistantes à la sécheresse et non-OGM qui répondent aux contrats d'exportation de niche ou aux laiteries biologiques.

Les partenariats stratégiques entre les semenciers et les plateformes d'agriculture de précision intègrent les prescriptions de semis dans les affichages des moniteurs, positionnant les variétés préférées comme options par défaut. Les collaborations avec les distributeurs d'intrants élargissent la portée vers les régions secondaires où les équipes de vente directe sont peu nombreuses. Les accords de licence pour les caractères propriétaires répartissent les coûts de R&D sur plusieurs portefeuilles de marques, bien que l'empilement des redevances alimente la controverse sur les prix mentionnée précédemment.

Les fusions et acquisitions ciblent les bibliothèques de germoplasme plutôt que les actifs physiques, reflétant la haute valeur accordée à la propriété intellectuelle. La concentration modérée laisse de la place aux start-ups ancrées autour de l'édition génomique par Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR), qui promet des améliorations ciblées sans statut de transgène. La tension concurrentielle qui en résulte entraîne des cycles continus de renouvellement variétal qui profitent aux agriculteurs grâce à des gains de performance réguliers.

Leaders du secteur des semences de luzerne en Amérique du Nord

Bayer AG

Corteva Agriscience

DLF

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : L'Agence des Services Agricoles de l'USDA a lancé le Programme des produits de base économisant l'eau d'une valeur de 400 millions USD, accordant des subventions aux districts d'irrigation pour des pratiques de conservation de l'eau incluant des incitations pour les variétés de cultures tolérantes à la sécheresse. Les économies d'eau estimées à 50 000 acres-pieds sur 250 000 acres créent des opportunités de marché pour les génétiques de luzerne économes en eau.

- Mai 2024 : L'Université d'État du Michigan a lancé un Programme de Résilience Climatique Agricole de 5 millions USD comprenant quatre projets traitant de l'adaptation climatique en agriculture végétale, dont des recherches sur les systèmes résistants au climat pour les grandes cultures qui englobent l'optimisation de la production fourragère.

Portée du rapport sur le marché des semences de luzerne en Amérique du Nord

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts comme segments par technologie de sélection. Le Canada, le Mexique et les États-Unis sont couverts comme segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Pays | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences fermières, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences fermières est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour calculer la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences fermières.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les verrières, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant du paillage plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Ce sont généralement les cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille des choux et des moutardes. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semences hybrides | C'est la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | C'est une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous autres solanacées comprennent les poivrons et d'autres piments différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous autres cucurbitacées comprennent les courges (calebasse, margose, courge crête de coq, serpent courge et autres). |

| Autres céréales et grains | Les cultures considérées sous autres céréales et grains comprennent l'orge, le sarrasin, la graine de canaris, le triticale, l'avoine, les mils et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous autres fourrages comprennent l'herbe Napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les pois bambara sont les cultures considérées sous légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement