Taille et part du marché des semences de céréales en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.82 Milliards de dollars |

| Taille du Marché (2026) | 16.87 Milliards de dollars |

| Taille du Marché (2031) | 23.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de céréales en Amérique du Nord par Mordor Intelligence

La taille du marché des semences de céréales en Amérique du Nord devrait croître de 15,82 milliards USD en 2025 à 16,87 milliards USD en 2026 et devrait atteindre 23,25 milliards USD d'ici 2031, à un TCAC de 6,62 % sur la période 2026-2031. Cette expansion soutenue repose sur l'adoption rapide des biotechnologies, avec des lignées tolérantes à la sécheresse éditées génétiquement et des céréales à séquestration de carbone gagnant en importance grâce aux incitations fédérales en faveur d'une agriculture intelligente face au climat. Les entreprises semencières associent de multiples caractéristiques de tolérance aux herbicides et de résistance aux insectes pour justifier une tarification premium qui finance la R&D en cours. L'intensité concurrentielle reste modérée, mais les pipelines d'édition génique perturbateurs raccourcissent les cycles de sélection et réduisent les coûts de conformité, remodelant l'économie d'entrée sur le marché. L'harmonisation réglementaire entre les États-Unis et le Canada accélère les lancements de variétés transfrontalières, tandis que la position restrictive du Mexique concernant les OGM crée des voies de produits divergentes.

Principales conclusions du rapport

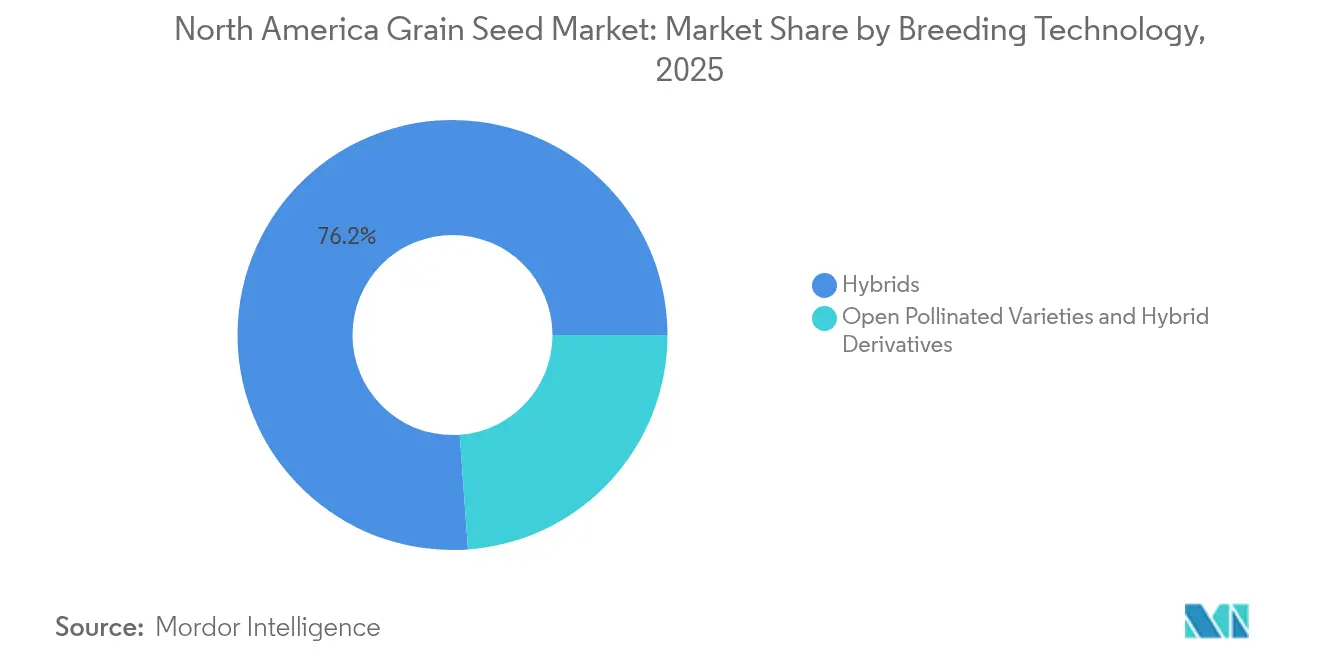

- Par technologie de sélection, les hybrides ont dominé avec 76,15 % de la part du marché des semences de céréales en Amérique du Nord en 2025 et progressent à un TCAC de 6,92 % jusqu'en 2031.

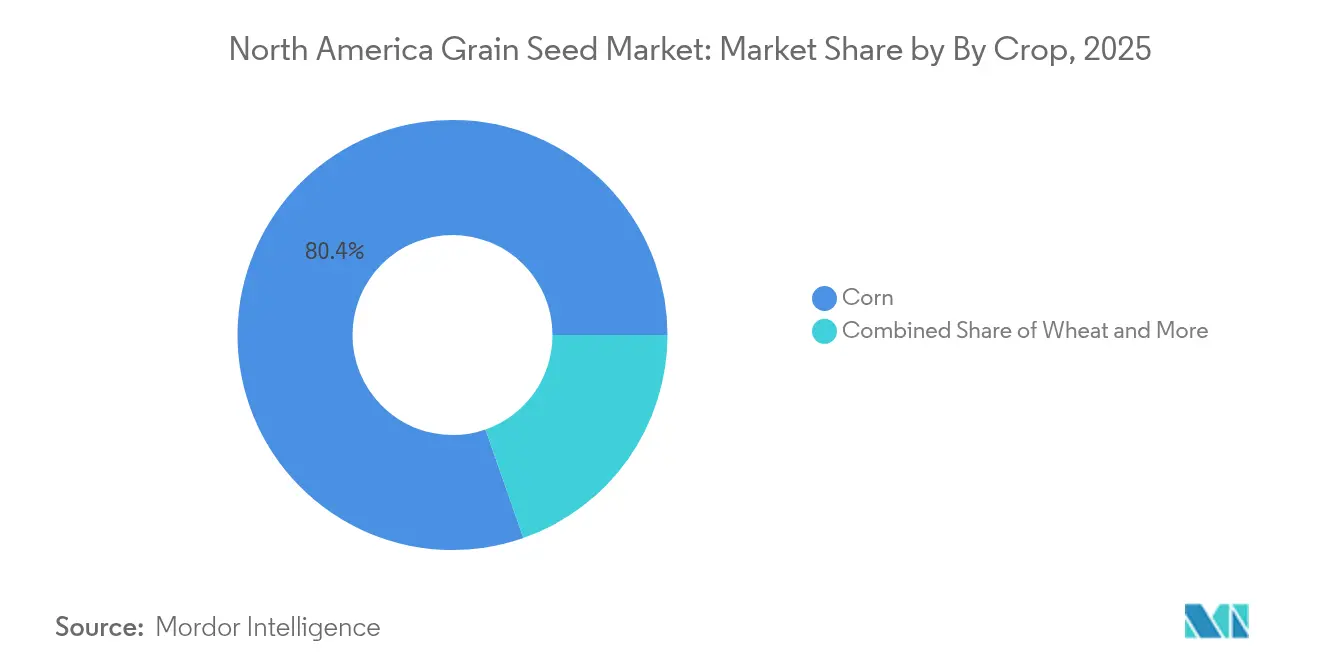

- Par culture, le maïs représentait 80,35 % de la taille du marché des semences de céréales en Amérique du Nord en 2025 et s'étend à un TCAC de 6,95 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 84,75 % du marché des semences de céréales en Amérique du Nord en 2025 et enregistrent le TCAC projeté le plus élevé, à 7,05 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de céréales en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des caractéristiques transgéniques de tolérance aux herbicides | +1.2% | Les États-Unis et le Canada, avec une pénétration limitée au Mexique | Moyen terme (2-4 ans) |

| Adoption rapide de semences de maïs hybrides à haut rendement | +1.4% | Cœur des États-Unis, en expansion vers les provinces des Prairies canadiennes | Court terme (≤ 2 ans) |

| Incitations du programme USDA Climate-Smart Commodities | +0.9% | États-Unis à l'échelle nationale, avec répercussions sur les programmes carbone canadiens | Long terme (≥ 4 ans) |

| Pipelines de sorgho tolérant à la sécheresse édité génétiquement | +0.7% | Grandes Plaines des États-Unis, zones de sécheresse du nord du Mexique | Long terme (≥ 4 ans) |

| Demande agricole régénérative pour des céréales de couverture à caractéristiques multiples | +0.6% | Midwest des États-Unis et provinces des Prairies canadiennes | Moyen terme (2-4 ans) |

| Systèmes de crédit carbone favorisant les variétés de céréales à haute biomasse | +0.5% | Les États-Unis et le Canada dotés de marchés carbone établis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des caractéristiques transgéniques de tolérance aux herbicides

Les sojas tolérants au dicamba, le coton et les hybrides de maïs tolérants au 2,4-D émergents couvrent plus de 60 millions d'acres aux États-Unis, atténuant 2,2 milliards USD de pertes de rendement annuelles liées aux mauvaises herbes[1]Source : EPA, « Enregistrement du dicamba pour une utilisation sur le coton et le soja tolérants au dicamba », EPA.gov. Les zones tampons d'application de l'EPA influencent les zones d'adoption, mais les packages empilés combinant lutte contre les mauvaises herbes, protection contre les insectes et caractéristiques de rendement maintiennent des marges premium sur les semences. Les développeurs de semences associent de plus en plus la tolérance aux herbicides à des outils d'agronomie numérique qui guident le calendrier d'application, renforçant la fidélité des agriculteurs dans les rotations de cultures au sein du marché des semences de céréales en Amérique du Nord.

Adoption rapide de semences de maïs hybrides à haut rendement

Le maïs hybride occupe 99 % des superficies plantées aux États-Unis, les versions à caractéristiques empilées représentant 85 % de ce total[2]Source : Service de recherche économique de l'USDA, « Maïs et autres céréales fourragères », USDA.gov. Le moteur économique découle du rôle du maïs en tant que culture de base pour l'alimentation animale et la production d'éthanol, où les améliorations de rendement se traduisent directement par la rentabilité des agriculteurs et la réduction des coûts de la chaîne d'approvisionnement. La dynamique du marché favorise les entreprises dotées de vastes réseaux de tests et de capacités d'analyse de données permettant de prédire les performances des hybrides dans divers environnements de culture et systèmes de gestion.

Incitations du programme USDA Climate-Smart Commodities

L'investissement fédéral dans l'agriculture intelligente face au climat catalyse la demande de variétés de semences qui améliorent la séquestration du carbone et réduisent les émissions de gaz à effet de serre. Le Programme de partenariat pour les produits agricoles intelligents face au climat de l'USDA, doté de 3,1 milliards USD, finance 141 projets à travers les États-Unis, avec des allocations significatives soutenant l'adoption de cultures de couverture, la réduction du travail du sol et les systèmes de gestion précise des nutriments qui nécessitent des variétés de semences spécialisées. L'influence réglementaire s'étend à travers les programmes de partage des coûts du Service de conservation des ressources naturelles de l'USDA qui subventionnent les achats de semences pour les pratiques de conservation éligibles, créant une subvention directe de marché pour les variétés adaptées au climat.

Pipelines de sorgho tolérant à la sécheresse édité génétiquement

La tolérance à la sécheresse représente la prochaine frontière de l'innovation en matière de semences de céréales, les variétés de sorgho éditées génétiquement étant à l'avant-garde des calendriers de développement commercial. La règle SECURE simplifiée de l'USDA permet une approbation réglementaire plus rapide des cultures éditées génétiquement qui améliorent la tolérance à la sécheresse sans introduire de séquences d'ADN étranger, réduisant les coûts de développement et le délai de mise sur le marché par rapport aux approches OGM traditionnelles. L'opportunité stratégique va au-delà de la tolérance à la sécheresse, car le potentiel du sorgho pour la production de biocarburants et l'alimentation animale crée de multiples débouchés commerciaux qui soutiennent une tarification premium pour les variétés améliorées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Propositions strictes d'interdiction d'importation d'OGM au Mexique | -0.8% | À l'échelle nationale au Mexique, avec des implications pour le commerce transfrontalier avec les États-Unis | Court terme (≤ 2 ans) |

| Forte volatilité des prix des céréales de base | -0.6% | Région Amérique du Nord, liens avec les marchés mondiaux des matières premières | Court terme (≤ 2 ans) |

| Consolidation des négociants en céréales limitant la diversité variétale | -0.4% | Régions rurales des États-Unis, provinces des Prairies canadiennes | Moyen terme (2-4 ans) |

| Biais des souscriptions d'assurance agricole contre les nouvelles caractéristiques | -0.3% | Régions d'assurance agricole des États-Unis, avec un impact limité au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Propositions strictes d'interdiction d'importation d'OGM au Mexique

L'interdiction constitutionnelle pendante du Mexique sur les importations de maïs génétiquement modifié met en péril 5,2 milliards USD de flux commerciaux annuels et contraint les fournisseurs de semences à maintenir des gammes parallèles non-OGM. Le processus de résolution des différends commerciaux de l'ACEUM reste en cours, mais les exigences de conformité intérimaires influencent déjà les décisions d'investissement des entreprises semencières et les intentions de plantation des agriculteurs dans les régions frontalières. Les implications pour le marché vont au-delà du Mexique, car d'autres pays d'Amérique du Sud surveillent la mise en œuvre de cette politique en vue d'une éventuelle adoption de restrictions similaires.

Forte volatilité des prix des céréales de base

Les contrats à terme sur le maïs ont fluctué en 2024, incitant les producteurs à délaisser les paquets premium au profit des hybrides de base lors des périodes de bas prix. Lorsque les prix des matières premières baissent, les agriculteurs réduisent généralement leurs dépenses en semences en passant des variétés à caractéristiques empilées, plus coûteuses, aux hybrides conventionnels moins chers, ce qui a un impact direct sur la croissance des revenus des entreprises semencières. Cette sensibilité aux prix est particulièrement aiguë pour les caractéristiques spéciales telles que la tolérance à la sécheresse et les profils nutritionnels améliorés, qui commandent des primes significatives mais peuvent ne pas offrir d'avantages immédiats en termes de rendement. Les stratégies de gestion des risques comprennent les programmes de financement des entreprises semencières et les arrangements de contrats à terme, mais ces approches ajoutent de la complexité aux processus de prise de décision des agriculteurs et peuvent limiter la pénétration du marché pour les variétés innovantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides portent le leadership de l'innovation

Les semences hybrides ont généré 76,15 % des revenus de 2025, et cette part est amenée à s'élargir à mesure que les packages à gènes empilés offrent des rendements constants à l'exploitation. Ce segment à lui seul représente une part importante du marché des semences de céréales en Amérique du Nord et devrait afficher un TCAC de 6,92 % jusqu'en 2031. Les hybrides transgéniques dominent les paysages de cultures en rangs des États-Unis et du Canada, tandis que les hybrides non transgéniques servent les circuits biologiques et à exportation restreinte. La protection de la propriété intellectuelle garantit des cycles d'achat annuels, qui stabilisent les flux de trésorerie pour les pipelines d'innovation.

Les variétés à pollinisation libre et les dérivés d'hybrides représentent la part de marché restante, servant principalement les agriculteurs biologiques, les segments de marché en développement et les régions soumises à des restrictions réglementaires concernant les OGM. Les innovations récentes en sélection génomique améliorent l'écart de performance entre les hybrides et les variétés à pollinisation libre, notamment pour des caractéristiques comme la résistance aux maladies et la tolérance au stress qui ne nécessitent pas d'empilement génique complexe. L'environnement réglementaire sous la supervision de l'USDA continue de favoriser le développement des hybrides grâce aux certificats de protection des obtentions végétales et aux brevets utilitaires qui prolongent les périodes d'exclusivité commerciale pour les technologies de sélection innovantes.

Par culture : le maïs maintient sa domination grâce à l'innovation variétale

Le développement avancé des caractéristiques positionne le maïs pour maintenir sa part de marché de 80,35 % en 2025, tout en affichant une croissance à un TCAC de 6,95 % jusqu'en 2031, surpassant les autres céréales tant en taille de marché qu'en vitesse d'innovation. Les variétés de maïs à gènes empilés intègrent désormais jusqu'à huit caractéristiques différentes, notamment des tolérances multiples aux herbicides, des mécanismes de résistance aux insectes et des modifications génétiques améliorant le rendement qui justifient des structures de tarification premium. Le riz représente le deuxième segment en importance, bénéficiant de variétés spéciales développées pour les systèmes de production à semis direct et les caractéristiques de tolérance aux herbicides qui réduisent les coûts de main-d'œuvre dans les opérations mécanisées.

Les autres céréales, notamment les cultures spéciales comme le quinoa et les céréales anciennes, servent des marchés de niche avec une tarification premium mais une évolutivité limitée en raison de plages d'adaptation étroites et d'exigences agronomiques spécialisées. La dynamique du marché favorise les cultures disposant d'une infrastructure établie pour la production, la transformation et la distribution de semences, créant des barrières à l'entrée pour les espèces céréalières alternatives malgré l'intérêt croissant des consommateurs pour la diversification alimentaire.

Analyse géographique

Les États-Unis dominent le marché des semences de céréales en Amérique du Nord avec une part de marché de 84,75 % en 2025, s'appuyant sur une réglementation biotechnologique avancée et l'adoption par les agriculteurs de technologies de semences premium pour atteindre un TCAC de 7,05 % jusqu'en 2031. Les États de la Corn Belt — Iowa, Illinois, Indiana et Nebraska — représentent les segments de marché à plus forte valeur ajoutée, où les agriculteurs investissent régulièrement dans des semences hybrides premium à caractéristiques empilées pour la tolérance aux herbicides, la résistance aux insectes et l'amélioration du rendement. La mise en œuvre de la règle SECURE de l'USDA en 2024 positionne les États-Unis comme le leader mondial de la commercialisation des cultures éditées génétiquement, avec des voies réglementaires simplifiées réduisant les délais de développement et les coûts de conformité pour les variétés innovantes.

Le Canada se classe en deuxième position, porté par les examens synchronisés de Santé Canada et la forte demande en canola hybride. Les producteurs des Prairies investissent dans des céréales tolérantes au froid qui élargissent la diversité des rotations. La réorientation réglementaire du Mexique à l'encontre du maïs GM introduit de la complexité, mais ouvre une opportunité pour les hybrides non-OGM adaptés aux préférences culinaires locales, maintenant une position au sein du marché plus large des semences de céréales en Amérique du Nord.

La position incertaine du Mexique concernant le maïs OGM contraint les fournisseurs à diviser leurs portefeuilles. Le développement parallèle d'hybrides non-OGM préserve l'approvisionnement local mais augmente les coûts unitaires. Les nations d'Amérique centrale et des Caraïbes représentent une demande émergente pour des semences tolérantes au stress adaptées aux climats plus chauds et plus secs, bien que le capital limité entrave une adoption à grande échelle au sein du marché des semences de céréales en Amérique du Nord.

Paysage concurrentiel

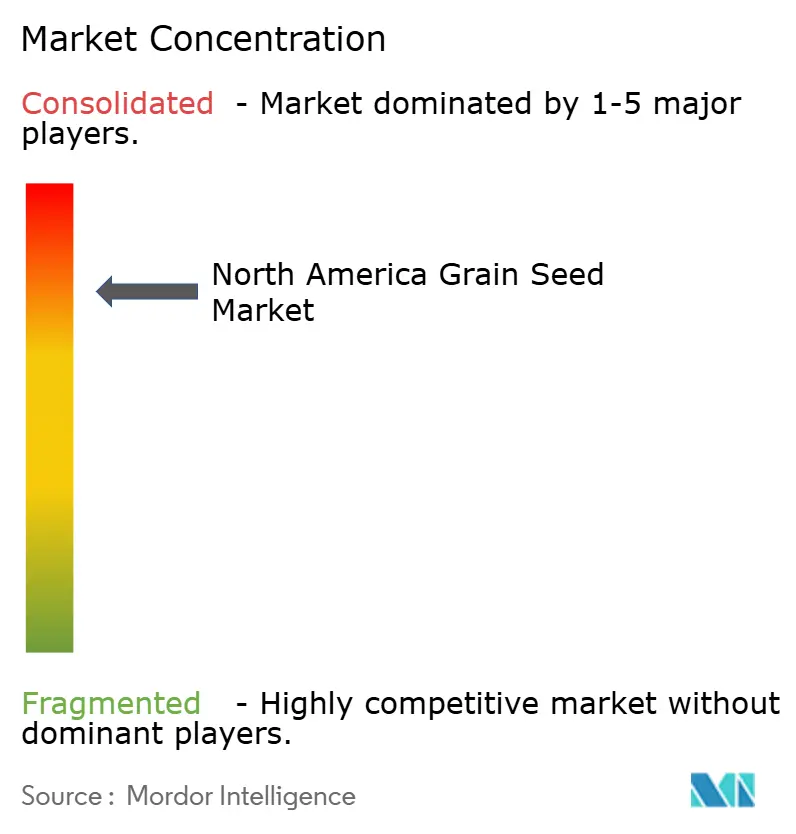

Le marché des semences de céréales en Amérique du Nord présente un niveau élevé de consolidation, les cinq premières entreprises contrôlant une part majeure du marché, mais la dynamique concurrentielle reste intense en raison des expirations de brevets, des innovations en édition génique et des stratégies de spécialisation régionale. Les acteurs établis tels que Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE et Syngenta Group s'appuient sur de vastes portefeuilles de brevets et des réseaux de distribution intégrés pour maintenir leur position sur le marché, tandis que les entreprises biotechnologiques émergentes exploitent les avantages réglementaires de la règle SECURE de l'USDA pour développer des variétés éditées génétiquement avec des délais d'approbation plus rapides et des coûts de conformité réduits.

Les stratégies de déploiement technologique sont axées sur des plateformes d'analyse de données intégrant la sélection génomique, l'agriculture de précision et la modélisation prédictive afin d'accélérer le développement des variétés et d'optimiser les combinaisons de caractéristiques pour des environnements de culture spécifiques. Les dépôts de brevets révèlent une focalisation croissante sur les applications d'édition génique pour la tolérance à la sécheresse, l'efficacité d'utilisation des nutriments et les profils nutritionnels améliorés, avec des entreprises déposant 40 % de brevets biotechnologiques supplémentaires en 2024 par rapport à 2023[3]Source : Office américain des brevets et des marques, « Rapports d'évaluation et de prévision technologique », USPTO.gov. La phénotypage de précision et l'analyse prédictive réduisent les cycles de tests et améliorent les taux de réussite pour les hybrides adaptés régionalement.

Les tendances en matière d'acquisitions se concentrent sur le germoplasme local et les canaux de vente directe aux agriculteurs, comme en témoigne l'acquisition de Beck's Hybrids par Syngenta Group. Les coentreprises, telles que le programme sorgho de KWS et Limagrain, illustrent des réponses collaboratives à la demande en caractéristiques liées au climat. La concentration modérée du marché confère aux acteurs établis une échelle tout en laissant de l'espace aux innovateurs de niche au sein du marché des semences de céréales en Amérique du Nord.

Leaders du secteur des semences de céréales en Amérique du Nord

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : KWS SAAT SE & Co. KGaA a établi une coentreprise de 300 millions USD avec Groupe Limagrain pour développer des variétés de sorgho éditées génétiquement destinées aux marchés nord-américains, combinant l'expertise de KWS SAAT SE & Co. KGaA en matière de tolérance à la sécheresse avec les technologies de sélection de Groupe Limagrain.

- Juin 2025 : Beck's Hybrids, une entreprise semencière familiale, a annoncé l'acquisition d'une installation de production de semences de maïs à Phillips, Nebraska. Cette acquisition renforce sa position sur les marchés du maïs hybride premium et ajoute des capacités de distribution directe aux agriculteurs.

- Juin 2025 : S&W Seed Co. a lancé de nouvelles variétés de luzerne à teneur en protéines améliorée et à digestibilité accrue pour des applications d'alimentation animale, ciblant les marchés premium des produits laitiers et des semences en Californie et dans le Sud-Ouest.

Périmètre du rapport sur le marché des semences de céréales en Amérique du Nord

Les hybrides, les variétés à pollinisation libre et les dérivés d'hybrides sont couverts en tant que segments par technologie de sélection. Le maïs, le riz, le sorgho et le blé sont couverts en tant que segments par culture. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres caractéristiques | ||

| Variétés à pollinisation libre et dérivés d'hybrides | ||

| Maïs |

| Riz |

| Sorgho |

| Blé |

| Autres céréales |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres caractéristiques | |||

| Variétés à pollinisation libre et dérivés d'hybrides | |||

| Culture | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales | |||

| Géographie | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie consacrée à différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie ensemencée par rapport à la superficie totale de la culture plantée au cours de la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture protégeant la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la culture en plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des cucurbitacées comprenant environ 965 espèces réparties en 95 genres. Les principales cultures prises en compte pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, ainsi que d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures n'appartenant à aucune des catégories mentionnées ci-dessus. Il inclut des cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semence hybride | Il s'agit de la première génération de semence produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certaines caractéristiques d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés d'hybrides | Les variétés à pollinisation libre produisent des semences fidèles au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres types de piments selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (gourde bouteille, concombre amer, luffa, courge serpent et autres). |

| Autres céréales | Les cultures considérées sous les autres céréales comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Nairobi, la fétuque, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement