Taille et part du marché des semences en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.8 Milliards de dollars |

| Taille du Marché (2026) | 9.35 Milliards de dollars |

| Taille du Marché (2031) | 12.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

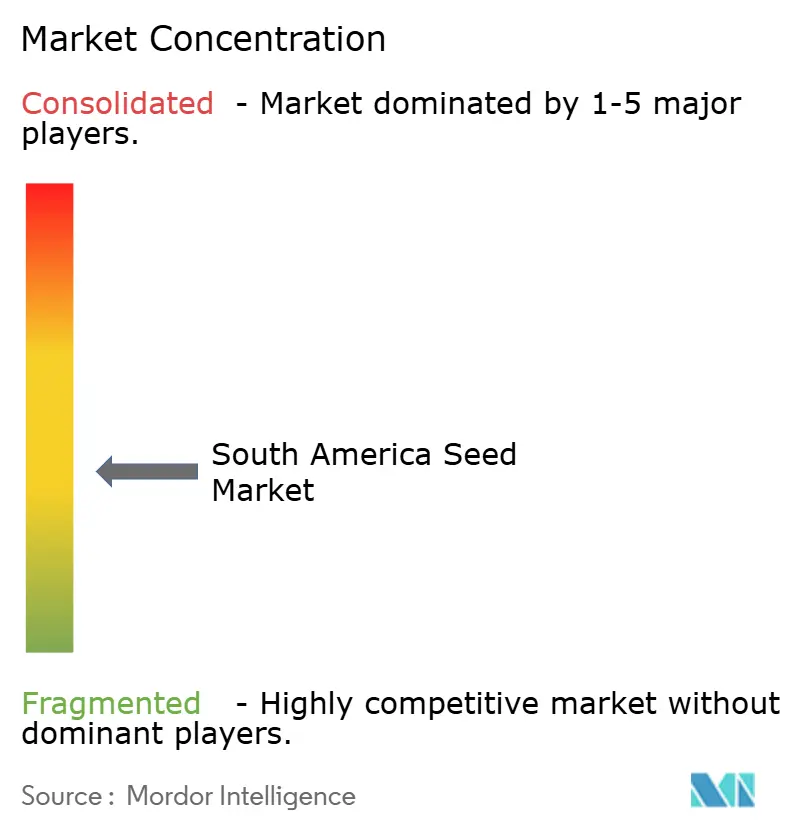

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Amérique du Sud par Mordor Intelligence

La taille du marché des semences en Amérique du Sud était évaluée à 8,8 milliards USD en 2025 et devrait progresser de 9,35 milliards USD en 2026 pour atteindre 12,66 milliards USD d'ici 2031, à un TCAC de 6,25 % durant la période de prévision (2026-2031). Des pipelines de biotechnologie robustes, l'expansion des terres arables et l'adoption croissante de plateformes d'agriculture de précision créent une trajectoire de croissance résiliente. Les réglementations brésiliennes qui accélèrent les approbations de traits élargissent les avantages du premier entrant pour les agriculteurs, tandis que les pressions monétaires argentines et la réutilisation informelle des semences tempèrent l'élan global. La variabilité climatique stimule la demande de cultivars tolérants à la sécheresse, de technologies de semences liées aux crédits carbone et de revêtements biologiques qui satisfont aux mandats environnementaux, sociaux et de gouvernance (ESG). Les modèles d'agro-fintech numérique qui regroupent semences, crédit et services agronomiques abaissent la barrière en fonds de roulement pour les petits exploitants. La dynamique concurrentielle récompense désormais les acteurs capables de synchroniser l'innovation génétique avec les nuances réglementaires régionales et les offres de services axées sur les données.

Principales conclusions du rapport

- Par technologie de sélection, les hybrides détenaient 81,35 % de la part du marché des semences en Amérique du Sud en 2025 et devraient croître à un TCAC de 6,42 % jusqu'en 2031.

- Par mécanisme de culture, le plein champ représentait 99,85 % de la part de marché en 2025, tandis que la culture protégée devrait afficher un TCAC de 8,42 % jusqu'en 2031.

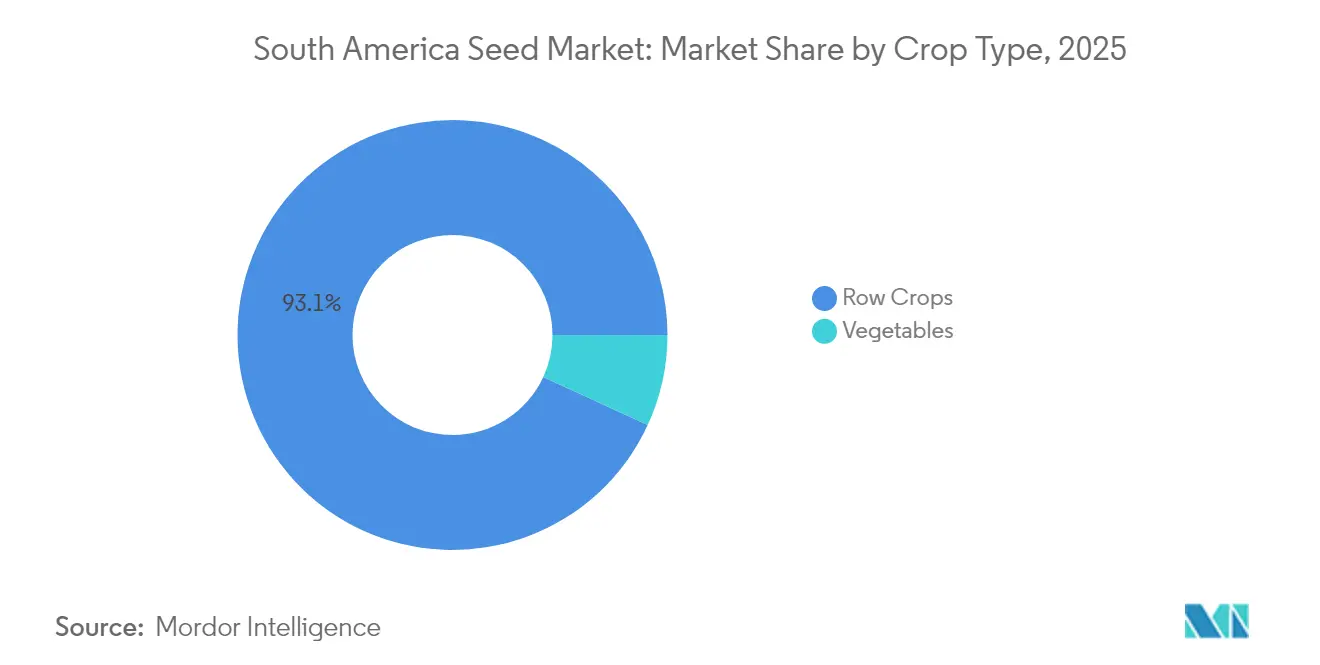

- Par type de culture, les grandes cultures représentaient 93,12 % de la taille du marché des semences en Amérique du Sud en 2025 et devraient se développer à un TCAC de 6,33 % jusqu'en 2031.

- Par pays, le Brésil était en tête avec une part de revenus de 51,05 % en 2025 et devrait croître à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption généralisée des traits de soja et de maïs génétiquement modifiés tolérants aux herbicides (GM-TH) | +1.2% | Brésil et Argentine avec répercussions sur le Paraguay | Moyen terme (2-4 ans) |

| Expansion des pipelines de blé et de soja tolérants à la sécheresse | +0.8% | Argentine, sud du Brésil et Uruguay | Long terme (≥ 4 ans) |

| Programmes de crédits fiscaux gouvernementaux pour les hybrides sélectionnés localement | +0.6% | Brésil à l'échelle nationale, adoption précoce au Mato Grosso et au Rio Grande do Sul | Court terme (≤ 2 ans) |

| Primes de crédits carbone pour les semences certifiées climato-intelligentes | +0.4% | Brésil et Argentine avec liens mondiaux | Moyen terme (2-4 ans) |

| Croissance des plateformes d'agro-fintech regroupant semences et crédit | +0.5% | Brésil et Argentine s'étendant à la Colombie et au Chili | Court terme (≤ 2 ans) |

| Demande croissante de revêtements biologiques de semences répondant aux objectifs ESG | +0.7% | Régions orientées vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des traits GM-TH de soja et de maïs

Les sojas Intacta2 Xtend intègrent la tolérance au glyphosate et au dicamba avec la résistance aux insectes par Bacillus thuringiensis (Bt), permettant aux agriculteurs brésiliens de réduire les pulvérisations de pesticides de 40 % tout en maintenant des rendements supérieurs à 3 500 kg par hectare.[1]Source : Bayer AG, "Intacta2 Xtend Soybeans Brazil," Bayer.com Des redevances technologiques moyennes de 25 USD par hectare restent rentables car les traits empilés réduisent la main-d'œuvre pour le contrôle des mauvaises herbes et améliorent la prévisibilité de la récolte. Les approbations accélérées par la Commission technique nationale de biosécurité du Brésil (CTNBio) maintiennent un pipeline constant de traits empilés, préservant la tarification des semences premium pour l'horizon de prévision. Les agriculteurs argentins reproduisent cette adoption malgré les vents contraires monétaires, car la biotechnologie offre une couverture contre l'inflation des intrants.

Expansion des pipelines de blé et de soja tolérants à la sécheresse

Le blé HB4 de Bioceres Crop Solutions tolère jusqu'à 45 jours de stress hydrique avec moins de 5 % de perte de rendement, ouvrant des zones auparavant marginales en Argentine et au Brésil à la culture commerciale du blé. La recherche et développement sur le soja se concentre sur le maintien du remplissage des gousses pendant les stades reproducteurs en cas de déficit hydrique, avec des essais montrant des gains de rendement de 15 % par rapport aux témoins conventionnels. Ces traits réduisent également les primes d'assurance récolte et étendent les frontières culturales, élargissant la base adressable du marché des semences en Amérique du Sud.

Programmes de crédits fiscaux gouvernementaux pour les hybrides sélectionnés localement

La Lei do Bem brésilienne permet des déductions fiscales pour la R&D allant jusqu'à 200 %, permettant aux entreprises semencières nationales de faire croître la part de marché des hybrides de maïs de 15 % à 28 % depuis 2020.[2]Source : Ministère brésilien de l'Agriculture, "Programmes de recherche et développement agricoles," gov.br Les lignées sélectionnées localement surpassent les importations dans les sols acides du Cerrado grâce à des traits de tolérance à l'aluminium adaptés. Des incitations argentines similaires, bien que moins généreuses, soutiennent le développement du blé tolérant à la sécheresse, réduisant la dépendance à la génétique importée.

Primes de crédits carbone pour les semences certifiées climato-intelligentes

Les variétés climato-intelligentes qui améliorent la séquestration du carbone dans le sol peuvent rapporter aux agriculteurs brésiliens de 15 à 25 USD par hectare de revenus supplémentaires dans le cadre des marchés volontaires de carbone émergents. Les protocoles de certification favorisent l'adoption de matériels d'agriculture de précision, élevant la granularité des données pour les agriculteurs et les fournisseurs de semences. Les développeurs de semences conçoivent désormais des variétés explicitement pour obtenir des scores de crédit carbone plus élevés, débloquant un second flux de revenus en parallèle des ventes de grains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incertitude réglementaire autour des cultures génétiquement modifiées par édition génomique | -0.9% | Argentine avec répercussions sur l'Uruguay et le Paraguay | Moyen terme (2-4 ans) |

| Piraterie des semences et réutilisation informelle dans les circuits des petits exploitants | -0.7% | Régionale et concentrée dans les zones éloignées | Long terme (≥ 4 ans) |

| Volatilité des taux de change augmentant les coûts des semences parentales importées | -0.6% | Argentine avec impact secondaire au Brésil | Court terme (≤ 2 ans) |

| Risque de rendement lié au climat modifiant la préférence pour les cultivars | -0.5% | Sud du Brésil, nord de l'Argentine et Uruguay | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire autour des cultures génétiquement modifiées par édition génomique

Les approbations au cas par cas en Argentine nécessitent des essais en champ élargis et des études d'impact sur les écosystèmes, prolongeant les délais de commercialisation de 24 à 36 mois par rapport au Brésil. Les entreprises semencières retardent les dépenses de R&D lorsque la clarté réglementaire fait défaut, ralentissant l'introduction de traits tels que la résistance à la fusariose de l'épi chez le blé et la teneur accrue en protéines dans le soja, contraignant ainsi la trajectoire de croissance du marché des semences en Amérique du Sud.

Piraterie des semences et réutilisation informelle dans les circuits des petits exploitants

Les systèmes informels représentent jusqu'à 35 % de l'utilisation des semences de soja, se traduisant par 800 millions USD de revenus annuels perdus dans la région. Les pénalités de rendement de 20 % dans les semences hybrides de deuxième génération sont souvent ignorées lorsque le stress de trésorerie l'emporte sur la rentabilité à long terme. La faiblesse des contrôles et de la sensibilisation aggrave la dérive génétique, compromettant les performances des cultivars et la protection de la propriété intellectuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : dominance des hybrides alimentée par l'intégration des traits

Les cultivars hybrides représentaient 81,35 % de la part du marché des semences en Amérique du Sud en 2025. Le segment devrait se développer à un TCAC de 6,42 % jusqu'en 2031, les traits de biotechnologie empilés augmentant le retour sur investissement en semences. Les hybrides transgéniques qui combinent tolérance aux herbicides et résistance aux insectes dominent les pipelines de maïs et de soja. Ces hybrides réduisent les applications d'insecticides jusqu'à 60 % et simplifient le contrôle des mauvaises herbes, renforçant la disposition des agriculteurs à payer des redevances technologiques. Les hybrides non transgéniques conservent leur pertinence pour les circuits biologiques et les marchés exigeant des produits sans organisme génétiquement modifié (non-OGM). La vigueur hybride reste une proposition convaincante, offrant une surperformance de rendement constante de 20 % par rapport aux variétés à pollinisation libre.

La dynamique des hybrides est la plus forte au Brésil, où les approbations de traits plus rapides accélèrent la mise sur le marché de la génétique avancée. En Argentine, les hybrides font face à des vents contraires dus à la faiblesse des conditions de change, mais bénéficient toujours d'avantages agronomiques éprouvés. Les variétés à pollinisation libre conservent une demande de niche parmi les petits exploitants recherchant des semences à faible coût et des cultivars d'importance culinaire ou culturelle. Néanmoins, les pipelines d'hybrides rendus possibles par la biotechnologie continueront d'attirer la demande des agriculteurs vers des catégories de semences premium, augmentant la taille du marché des semences en Amérique du Sud pour les hybrides durant la fenêtre de prévision.

Par mécanisme de culture : la culture protégée gagne des parts

Les systèmes en plein champ représentaient 99,85 % des ventes en 2025, mais la culture protégée est la niche à la croissance la plus rapide avec un TCAC de 8,42 % jusqu'en 2031. Les investissements en serres dans le sud-est du Brésil et l'Argentine péri-urbaine permettent la production de légumes toute l'année. Les lignées de semences spécialisées sélectionnées pour une croissance déterminée, la résistance aux maladies et les performances en environnement contrôlé se négocient à des prix trois à quatre fois supérieurs aux équivalents en plein champ.

La culture protégée soutient des chaînes d'approvisionnement orientées vers l'exportation qui exigent une qualité uniforme et des méthodes de production traçables, accélérant davantage les cycles de renouvellement des semences et augmentant les prix de vente moyens. La nature capitalistique des serres attire des investisseurs institutionnels et des fournisseurs de technologie, créant un cercle vertueux d'innovation et de demande de semences premium qui élargit la taille du marché des semences en Amérique du Sud pour les systèmes protégés au-delà des dynamiques traditionnelles des grandes cultures.

Par type de culture : les grandes cultures ancrent le volume régional

Par type de culture, les grandes cultures représentaient 93,12 % de la taille du marché des semences en Amérique du Sud en 2025 et devraient se développer à un TCAC de 6,33 % jusqu'en 2031. Le soja reste la culture phare au Brésil et en Argentine, créant les économies d'échelle qui soutiennent l'empilement continu des traits. Le maïs suit, avec une adoption des hybrides dépassant 95 % sur les surfaces commerciales. Les traits biotechnologiques dans les deux cultures sont essentiels aux systèmes sans labour qui dominent l'agriculture tropicale et subtropicale. Le coton bénéficie de traits résistants aux chenilles de la capsule et tolérants aux herbicides qui réduisent les dépenses en pesticides tout en améliorant la qualité des fibres. Les cultures fourragères et les légumineuses se développent plus modestement mais offrent des avantages de rotation qui améliorent la santé des sols, soutenant indirectement la demande de portefeuilles de semences diversifiés. Les semences potagères, bien qu'elles représentent un pourcentage plus faible du volume global, affichent la valeur la plus élevée par kilogramme, contribuant de manière disproportionnée à la croissance des revenus et à l'expansion des marges dans le marché des semences en Amérique du Sud.

Analyse géographique

Le Brésil détenait 51,05 % des revenus régionaux en 2025 et devrait enregistrer un TCAC de 7,18 % jusqu'en 2031. L'influence du Brésil provient des hectares de soja et de maïs qui consomment chaque année des semences premium. Les approbations plus rapides par la CTNBio raccourcissent le délai de mise sur le marché pour les nouveaux traits, permettant aux agriculteurs brésiliens d'adopter des technologies empilées 18 mois avant leurs voisins. La poursuite de l'expansion vers la frontière MATOPIBA pourrait ajouter à l'agriculture commerciale d'ici 2030, augmentant la taille du marché des semences en Amérique du Sud même sans augmentations de prix majeures. L'investissement dans les revêtements biologiques de semences s'aligne sur les acheteurs d'exportation brésiliens soucieux de l'ESG, renforçant la demande de semences premium.

L'Argentine contribue à environ un tiers des ventes régionales de semences de blé et reste vitale pour la génétique du soja tempéré. La dépréciation du peso, bien qu'elle augmente les coûts des intrants, stimule simultanément la compétitivité des exportations, permettant aux entreprises semencières de récupérer leurs marges par l'expansion du volume. La prudence réglementaire concernant les traits CRISPR (Courtes Répétitions Palindromiques Groupées et Régulièrement Espacées) ralentit la vitesse d'innovation, mais maintient l'accès aux marchés de l'Union européenne qui favorisent des protocoles de biosécurité stricts. Le solide réseau de recherche public-privé de l'Argentine la maintient compétitive malgré les contraintes budgétaires.

Le reste de l'Amérique du Sud affiche un pourcentage de croissance impressionnant à partir d'une base plus petite. Les systèmes de double culture au Paraguay stimulent des gains rapides de superficie en soja, tandis que les ambitions d'élevage bovin neutre en carbone de l'Uruguay suscitent une demande de cultivars fourragers et de semences de cultures de couverture. Le secteur de culture protégée du Chili a besoin de génétique potagère à haute valeur adaptée aux climats méditerranéens, et la variation d'altitude en Colombie exige des semences de maïs et de pomme de terre adaptées. Ces besoins diversifiés diluent le risque d'un seul pays et ajoutent collectivement une croissance incrémentale au marché des semences en Amérique du Sud.

Paysage concurrentiel

Les cinq premières entreprises, Bayer, Corteva et d'autres, contrôlent une part modeste des ventes, reflétant une concentration modérée. Bayer intègre sa génétique de sciences des cultures et ses chimies de protection des cultures pour offrir des packages complets qui simplifient les décisions des agriculteurs. Corteva capitalise sur sa germoplasme Pioneer pour maintenir son leadership dans le maïs, ayant récemment acquis les actifs brésiliens restants de Brevant Seeds pour approfondir sa distribution. Le partenariat du Syngenta Group avec Bioceres injecte la technologie HB4 tolérante à la sécheresse dans son portefeuille de soja, démontrant la valeur des collaborations ciblées.

Des spécialistes régionaux tels que Bioceres et de grandes coopératives continuent de se tailler des niches grâce à la sélection localisée et aux services adaptés.[3]Source : Bioceres Crop Solutions, "Rapport annuel formulaire 20-F," sec.gov Des entreprises de traitement biologique des semences comme Novozymes s'associent à des multinationales pour intégrer des microbes directement dans les chaînes d'approvisionnement en semences, capturant les primes axées sur l'ESG. Des entrants de plateformes numériques, notamment Traive, intègrent le financement et l'agronomie, créant de nouveaux avantages concurrentiels autour de la propriété des données et du regroupement de services.

Des opportunités d'espace blanc existent dans les cultures spécialisées éditées génomiquement, les cultivars de céréales climato-intelligents et les plateformes de traits liés au carbone. Les entreprises qui harmonisent l'innovation des traits avec les services financiers et numériques surpasseront les concurrents s'appuyant uniquement sur la différenciation génétique. Des fusions ou alliances stratégiques axées sur les données, les biologiques et la vérification ESG semblent probables à mesure que les acteurs du marché rivalisent pour un positionnement différencié dans le marché des semences en Amérique du Sud.

Leaders du secteur des semences en Amérique du Sud

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Limited)

Groupe Limagrain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : BASF, Corteva et M.S. Technologies se sont associés pour lancer le premier soja résistant aux nématodes au Brésil, ciblant les nématodes à galles qui impactent sévèrement les rendements. Le nouveau trait combine la technologie Enlist E3 de Corteva avec la résistance aux nématodes de BASF, offrant aux agriculteurs un outil puissant pour une production durable de soja.

- Juin 2024 : Sakata Seed Corporation a créé Sakata Colombia S.A.S. pour renforcer sa présence sur le marché des semences potagères en Amérique du Sud. La nouvelle entité se concentrera sur l'expansion des ventes de cultures clés telles que la tomate, l'oignon et le poivron en Colombie, le troisième marché semencier de la région.

- Mars 2024 : KWS a vendu son activité de maïs en Amérique du Sud à GDM dans le cadre d'un réalignement stratégique de portefeuille. Cette décision permet à KWS de se concentrer sur ses marchés principaux tandis que GDM étend sa présence dans le secteur des semences de maïs de la région.

Périmètre du rapport sur le marché des semences en Amérique du Sud

Les hybrides, les variétés à pollinisation libre et les dérivés d'hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les grandes cultures et les légumes sont couverts en tant que segments par type de culture. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres traits | ||

| Variétés à pollinisation libre et dérivés d'hybrides | ||

| Plein champ |

| Culture protégée |

| Grandes cultures | Cultures à fibres | Coton |

| Autres cultures à fibres | ||

| Cultures fourragères | Luzerne | |

| Maïs fourrager | ||

| Sorgho fourrager | ||

| Autres cultures fourragères | ||

| Céréales et grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres céréales et grains | ||

| Oléagineux | Colza, navette et moutarde | |

| Soja | ||

| Tournesol | ||

| Autres oléagineux | ||

| Légumineuses | Légumineuses | |

| Légumes | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Courge et courgette | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres traits | |||

| Variétés à pollinisation libre et dérivés d'hybrides | |||

| Mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Type de culture | Grandes cultures | Cultures à fibres | Coton |

| Autres cultures à fibres | |||

| Cultures fourragères | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Céréales et grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Oléagineux | Colza, navette et moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres oléagineux | |||

| Légumineuses | Légumineuses | ||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Courge et courgette | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres légumes non classifiés | |||

| Pays | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme s'échangent commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Lors du calcul de la superficie consacrée aux différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours de toutes les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison à l'aide de semences certifiées ou de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elles représentent une famille de cucurbitacées comprenant environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la courge et la courgette, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, de l'asperge, de la laitue, des pois, des épinards et d'autres cultures. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés d'hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres piments différents selon la localité des pays concernés. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge côtelée, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canaris, le triticale, l'avoine, le millet et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, la fétuque, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays concernés. |

| Légumineuses | Les pois d'angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement