Taille et Part du Marché des Pneus OTR en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 6.11 Milliards de dollars |

| Taille du Marché (2030) | 7.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus OTR en Amérique du Nord par Mordor Intelligence

La taille du marché des pneus OTR en Amérique du Nord est estimée à 6,11 milliards USD en 2025, et devrait atteindre 7,69 milliards USD d'ici 2030, à un CAGR de 4,71 % au cours de la période de prévision (2025-2030). La modernisation soutenue des infrastructures routières dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi, le renouveau des investissements miniers axés sur la production de métaux verts, et le déploiement rapide de l'automatisation portuaire à Long Beach et à Los Angeles constituent l'épine dorsale de cette expansion. Les gestionnaires de flotte allongent les cycles de vie des actifs, ce qui maintient les volumes du marché secondaire à un niveau élevé même lorsque la demande des équipementiers d'origine rebondit parallèlement à l'adoption des systèmes de transport autonome. Les conceptions radiales à haute technologie, la surveillance de la pression des pneus et l'analyse prédictive ancrent désormais la différenciation concurrentielle, tandis que les droits antidumping sur les importations chinoises à un taux plus élevé reconfigurent les stratégies d'approvisionnement.

Points Clés du Rapport

- Par type de pneu, les produits radiaux ont capté 55,67 % de la part du marché des pneus OTR en Amérique du Nord en 2024, avec une croissance à un CAGR de 4,72 % jusqu'en 2030.

- Par type d'équipement, les bouteurs ont dominé avec 28,13 % de la part du marché des pneus OTR en Amérique du Nord en 2024 ; les chargeuses et niveleuses ont affiché la trajectoire la plus rapide, à un CAGR de 4,81 % jusqu'en 2030.

- Par taille de jante, la tranche 31–40 pouces a dominé avec 43,37 % de la part du marché des pneus OTR en Amérique du Nord en 2024, tandis que la tranche supérieure à 45 pouces se développe à un CAGR de 4,77 % jusqu'en 2030.

- Par secteur d'activité, la construction représentait 34,51 % de la part du marché des pneus OTR en Amérique du Nord en 2024 ; les opérations portuaires représentent le segment à la croissance la plus rapide, avec un CAGR de 4,78 % jusqu'en 2030.

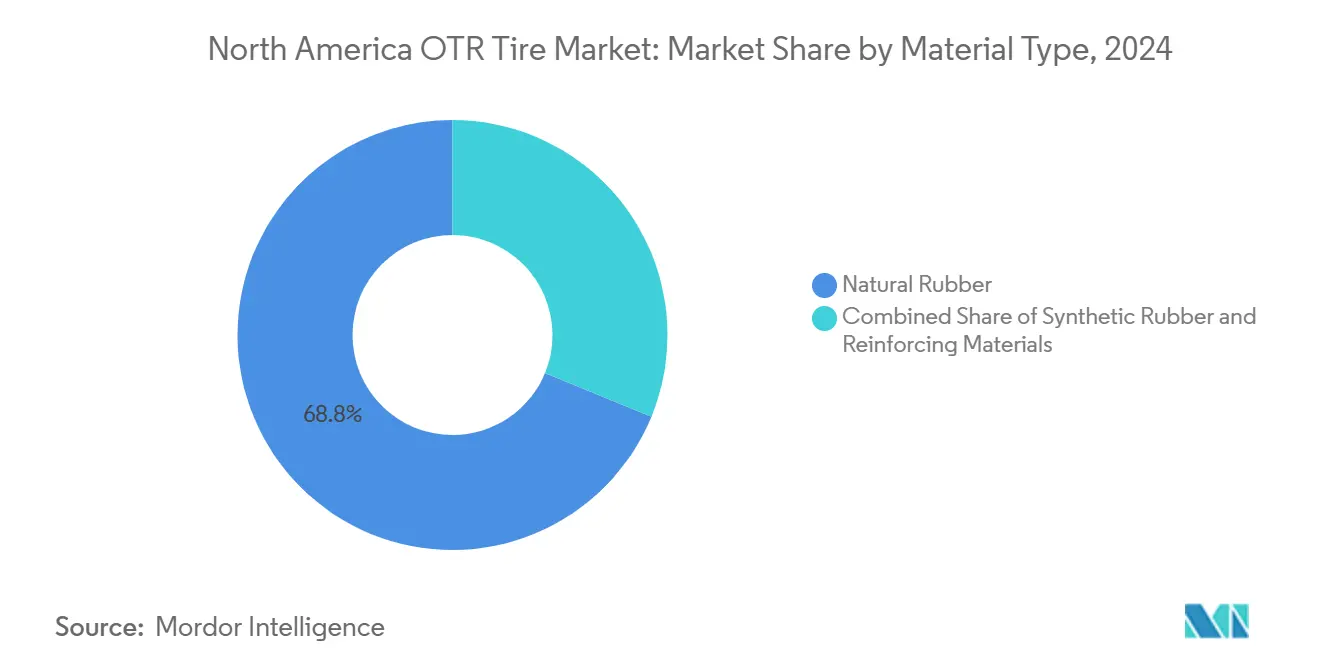

- Par type de matériau, le caoutchouc naturel a conservé 68,82 % de la part du marché des pneus OTR en Amérique du Nord en 2024, tandis que les composés de caoutchouc synthétique progressent à un CAGR de 4,73 % jusqu'en 2030.

- Par canal de distribution, le marché secondaire contrôlait 57,88 % de la part du marché des pneus OTR en Amérique du Nord en 2024, et les ventes aux équipementiers d'origine devraient augmenter à un CAGR de 4,83 % jusqu'en 2030.

- Par pays, les États-Unis détenaient 83,41 % de la part du marché des pneus OTR en Amérique du Nord en 2024 et devraient progresser à un CAGR de 4,75 % jusqu'en 2030.

Tendances et Perspectives du Marché des Pneus OTR en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Investissements dans les Infrastructures | +1.2% | Cœur des États-Unis, répercussions sur le Canada et le Mexique | Moyen terme (2-4 ans) |

| Rebond de la Production Minière et Demande en Métaux Verts | +0.9% | Régions minières des États-Unis, corridors de ressources canadiens | Long terme (≥ 4 ans) |

| Croissance des Taux de Mécanisation Agricole | +0.7% | Midwest américain, Prairies canadiennes, zones agricoles mexicaines | Long terme (≥ 4 ans) |

| Essor des Flottes d'Automatisation Portuaire | +0.6% | Ports de la côte ouest, terminaux de la côte du Golfe | Court terme (≤ 2 ans) |

| Adoption des Pneus OTR Radiaux Premium Équipés de TPMS | +0.5% | Opérations de flotte en Amérique du Nord, corridors miniers | Moyen terme (2-4 ans) |

| Pic de la Demande en Pneus pour Systèmes de Transport Autonome | +0.4% | Régions minières des États-Unis, extraction de ressources canadiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Investissements dans les Infrastructures Routières et Industrielles

Les dépenses fédérales canalisées par la loi sur l'investissement dans les infrastructures et l'emploi se traduisent par une utilisation accrue des niveleuses, compacteurs et bouteurs, ce qui à son tour accélère les cycles de remplacement des pneus OTR de grand diamètre[1]"Fiche d'information : Loi sur l'investissement dans les infrastructures et l'emploi," Maison Blanche, whitehouse.gov. Même si la hausse des taux d'intérêt a contraint de nombreux entrepreneurs à reporter leurs achats de nouveaux équipements en 2024, ils ont maintenu leurs machines en activité en priorisant les calendriers de remplacement des pneus, soutenant ainsi la part du marché secondaire au sein du marché des pneus OTR en Amérique du Nord. Les programmes de subventions au niveau des États pour les parcs industriels déploient également des flottes de chariots élévateurs qui spécifient des pneus radiaux équipés de capteurs télématiques pour limiter les temps d'arrêt. Les fournisseurs qui alignent leurs stocks sur les corridors de projets financés par le gouvernement fédéral bénéficient de délais de livraison plus courts et d'un meilleur pouvoir de fixation des prix.

Rebond de la Production Minière et Demande en Métaux Verts

Les opérations de cuivre et de lithium au Nevada, en Arizona et en Colombie-Britannique ont intensifié leurs cycles de chargement-transport, stimulant la demande de pneus radiaux miniers de 57 pouces et 63 pouces capables de supporter des camions autonomes[2]"Le système de transport autonome dépasse 10 milliards de tonnes transportées," Komatsu Ltd., komatsu.com. La flotte autonome de Komatsu a dépassé 10 milliards de tonnes transportées en 2025, validant le besoin de composés premium capables de gérer la chaleur générée par les freinages constants. La transition vers l'énergie verte continue de favoriser les mineurs extrayant des métaux pour batteries, et leurs budgets d'investissement incluent des accords d'approvisionnement en pneus pluriannuels qui fixent des engagements de volume pour les marques de premier rang. Les suites de maintenance prédictive intégrées aux plateformes TPMS sont désormais standard sur les nouveaux camions, offrant aux fabricants de pneus des flux de revenus logiciels récurrents en parallèle des ventes de produits.

Croissance des Taux de Mécanisation Agricole

Malgré une légère baisse des ventes globales de tracteurs aux États-Unis en 2024, les modèles à quatre roues motrices de plus de 400 chevaux ont enregistré des gains à deux chiffres, les agriculteurs ayant opté pour des machines plus efficaces. Des machines telles que le Case IH Steiger 715 nécessitent des pneus de flottaison plus larges ou des ensembles doubles IF/VF qui répartissent le poids et réduisent le compactage du sol, entraînant des valeurs unitaires plus élevées par position de roue. Les agriculteurs des Prairies canadiennes ont suivi ce mouvement, augmentant rapidement les immatriculations de tracteurs à quatre roues motrices même lorsque les volumes totaux de tracteurs ont diminué[3]"Ventes de tracteurs au Canada 2024," Agriculture et Agroalimentaire Canada, agr.gc.ca. Les prestataires de services agronomiques conseillent désormais l'ajustement de la pression par GPS, ce qui favorise les pneus radiaux équipés de capteurs. Le marché des pneus OTR en Amérique du Nord bénéficie donc d'une hausse structurelle des équipements agricoles premium, même lorsque le total des hectares plantés reste stable.

Essor des Flottes d'Automatisation Portuaire (Portiques à Pneus, Grues RTG)

Les terminaux à conteneurs automatisés passent du stade pilote à l'échelle commerciale, comme en témoigne le projet de tracteurs de cour à zéro émission du port de Long Beach. Les portiques à pneus et les grues RTG connectées au réseau consomment des pneus spécialisés pleins ou radiaux conçus pour une direction précise et une résistance minimale au roulement sur des trajets répétitifs. La surveillance de la charge en temps réel permet aux ports de planifier des échanges de pneus proactifs pendant les périodes creuses, une capacité qui stimule la demande de produits intégrant des capteurs. Étant donné que seulement 4 % de la capacité mondiale de manutention de conteneurs est automatisée aujourd'hui, les premiers adoptants en Amérique du Nord maintiennent des courbes d'apprentissage prononcées que les fournisseurs de pneus peuvent monétiser via des contrats de support technique sur site.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Caoutchouc Naturel et des Matières Premières Pétrochimiques | -0.8% | Chaînes d'approvisionnement mondiales affectant l'Amérique du Nord | Court terme (≤ 2 ans) |

| Cannibalisation du Marché par le Rechapage | -0.6% | Marché secondaire américain, opérations de flotte canadiennes | Moyen terme (2-4 ans) |

| Droits Antidumping sur les Pneus OTR Importés | -0.4% | Canaux d'importation américains, commerce transfrontalier | Court terme (≤ 2 ans) |

| Renforcement des Règles d'Élimination des Pneus Usagés et de Conformité ESG | -0.3% | Juridictions réglementaires en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Caoutchouc Naturel et des Matières Premières Pétrochimiques

Plus des quatre cinquièmes de l'approvisionnement en caoutchouc naturel provient d'Asie du Sud-Est, où les épidémies de maladies et les risques géopolitiques ont provoqué de fortes fluctuations de prix en 2024. Les courbes de coûts du caoutchouc synthétique étaient tout aussi erratiques, car les prix des intrants benzène et butadiène ont suivi la volatilité du pétrole brut. Les fabricants de pneus basés en Amérique du Nord ont répondu en augmentant leurs ratios de couverture et en modifiant leurs formules de composés, mais ils ont tout de même subi une compression des marges lorsque les contrats fixaient les prix des équipementiers d'origine pour une durée allant jusqu'à 12 mois. Les équipes de R&D accélèrent les études sur le latex de guayule et de pissenlit, mais les volumes commerciaux ne remplaceront pas le caoutchouc en feuilles asiatique avant 2028.

Cannibalisation de la Demande en Pneus Neufs par le Marché du Rechapage

Les pneus radiaux importés à bas coût de Thaïlande et du Vietnam ont atteint des prix inférieurs de 200 USD à ceux d'un rechapage équivalent en 2024, érodant la demande de carcasses pour les rechapeurs nationaux. Même si les tailles minières telles que 33.00R51 maintiennent une bonne demande, les petits entrepreneurs choisissent de plus en plus les importations neuves car le délai de livraison prime sur l'économie du cycle de vie. Les ateliers de rechapage font face à des vents contraires supplémentaires, notamment la rareté des carcasses, les pénuries de main-d'œuvre qualifiée et la hausse des primes d'assurance. À moins que les rechapeurs américains ne se repositionnent vers des niches spécialisées ou n'intègrent des composés prêts pour les capteurs, le marché des pneus OTR en Amérique du Nord pourrait voir la part du rechapage tomber en dessous du dixième actuel d'ici 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pneu : La Technologie Radiale Conduit l'Évolution du Marché

Les conceptions radiales ont représenté 55,67 % de la part du marché des pneus OTR en Amérique du Nord en 2024, leur construction à ceintures en acier réduisant la résistance au roulement et dissipant la chaleur plus efficacement que les alternatives à structure diagonale. Cet avantage se traduit par des économies de carburant minimales, compensant le prix d'acquisition plus élevé pour les grands camions miniers et les tombereaux articulés. L'adoption des pneus radiaux s'accroît davantage à mesure que les équipementiers d'origine intègrent des capteurs télématiques et que les gestionnaires de flotte adoptent des flux de travail de maintenance prédictive. Les pneus diagonaux restent pertinents là où la flexibilité des flancs et la résistance aux coupures priment sur le confort de conduite, comme dans les carrières abrasives. La demande de pneus pleins se concentre autour des équipements portuaires et des véhicules de manutention intérieure, où l'élimination des crevaisons constitue la proposition de valeur.

Ces dynamiques placent les pneus radiaux sur une trajectoire de CAGR de 4,72 % jusqu'en 2030, tandis que les volumes de pneus diagonaux progressent lentement. Les marques premium associent les produits radiaux à des extensions de garantie et à des audits techniques sur site, renforçant la fidélisation des clients. Quelques ports ont commencé à valider des noyaux en polyuréthane sans air pour les véhicules à guidage automatique, bien que la commercialisation au-delà des sites pilotes interviendra probablement après 2027.

Par Type d'Équipement : Les Bouteurs en Tête Tandis que les Chargeuses Accélèrent

Les bouteurs ont dominé la demande par type d'équipement avec 28,13 % de la part du marché des pneus OTR en Amérique du Nord en 2024, reflétant leur rôle fondamental dans la reconstruction des routes et les excavations à grande échelle. Leur facture de pneus par machine dépasse souvent 120 000 USD, et la planification du cycle de vie dépend de calculs rigoureux de TKPH (tonne-kilomètre par heure). Les chargeuses et niveleuses affichent la croissance la plus rapide à un CAGR de 4,81 % jusqu'en 2030, portées par la modernisation des flottes minières et les sous-traitants de travaux civils qui passent à des plateformes à plus grande force d'arrachement. Les camions de transport miniers consomment des tailles ultra-larges mais n'affichent qu'une croissance régulière car les extensions de fosses sont conditionnées par les calendriers d'obtention des permis.

Dans tous les segments, les retrofits autonomes exercent une nouvelle pression sur la gestion des cycles thermiques, les machines fonctionnant sur des quarts plus longs sans pauses opérateur. Cette exigence favorise les composés premium dotés de nervures de refroidissement avancées et enrichit le potentiel de revenus des abonnements de surveillance de gonflage à distance.

Par Taille de Jante : La Croissance des Grands Diamètres Reflète la Montée en Puissance des Équipements

Les jantes de la tranche 31–40 pouces ont capté 43,37 % de la part du marché des pneus OTR en Amérique du Nord en 2024, soulignant leur polyvalence sur les tombereaux articulés de 40 tonnes, les chargeuses sur pneus et les niveleuses de taille intermédiaire. La tranche supérieure ou égale à 45 pouces devrait enregistrer le CAGR le plus élevé à 4,77 % car les camions miniers de nouvelle génération déploient des ensembles de 57 pouces ou plus pour transporter des charges utiles de plus de 400 tonnes. Les indices de charge améliorés et les seuils TKPH plus élevés sont des spécifications centrales dans les appels d'offres.

Les tailles inférieures à 30 pouces équipent encore les mini-chargeuses et les petites pelles rétrocaveuses qui ont connu un essor lors des constructions résidentielles avant la hausse des taux d'intérêt. Cependant, le renouvellement du marché secondaire reste soutenu car ces machines subissent une usure abrasive sur les chantiers. Les équipements de taille intermédiaire de 41–45 pouces équipent les tombereaux de milieu de gamme populaires dans les carrières de granulats, où la charge utile d'exploitation prime sur la distance de transport.

Par Secteur d'Activité : La Construction en Tête Tandis que les Ports Progressent Rapidement

Les projets de construction ont représenté 34,51 % de la part du marché des pneus OTR en Amérique du Nord en 2024, les contrats des ministères des transports des États et les constructions d'entrepôts privés se poursuivant malgré les pressions inflationnistes sur les coûts. Les placements chez les équipementiers d'origine se sont modérés car les entrepreneurs ont différé l'achat de nouveaux équipements, mais les cycles de remplacement ont progressé sans interruption. Bien que plus modestes en volumes absolus, les opérations portuaires enregistrent le CAGR le plus rapide à 4,78 % jusqu'en 2030 grâce aux tracteurs de cour électriques à batterie et aux grues empileuses nécessitant des pneus à haute stabilité.

Le secteur minier représente environ un quart du marché des pneus OTR en Amérique du Nord, et ses contrats d'approvisionnement à long terme assurent une prévisibilité des volumes. L'agriculture fait face à une consolidation séculaire des exploitations, mais les mises à niveau vers des puissances plus élevées maintiennent les dépenses en valeur à un niveau constant. Les segments industriels, notamment les aciéries, la gestion des déchets et la sylviculture, fournissent un contrepoids anticyclique, lissant la demande lors des ralentissements de la construction.

Par Type de Matériau : La Domination du Caoutchouc Naturel Face à la Croissance du Synthétique

Le caoutchouc naturel a représenté 68,82 % du marché des pneus OTR en Amérique du Nord en 2024, apprécié pour sa résistance à la chaleur dans les cycles d'exploitation minière de 24 heures. Le caoutchouc synthétique, dominé par les mélanges SBR et polybutadiène, devrait enregistrer un CAGR de 4,73 % jusqu'en 2030 car il couvre le risque d'approvisionnement et permet des ajustements de composés pour les températures extrêmes ou l'exposition chimique. Les renforts avancés en aramide et en acier augmentent les indices de charge sans gain de poids excessif, ce qui est essentiel pour le transport autonome qui cible des budgets énergétiques plus serrés.

Les usines de mélange utilisent des simulations de jumeaux numériques pour ajuster les formules en temps réel en fonction des flux de prix des matières premières. Le secteur des pneus OTR en Amérique du Nord expérimente également l'infusion de caoutchouc recyclé en granulés pour atteindre les indicateurs de performance de durabilité des équipementiers d'origine, bien que l'adoption reste limitée aux zones de talon non critiques.

Par Canal de Distribution : La Domination du Marché Secondaire Reflète l'Optimisation des Flottes

Les canaux du marché secondaire ont représenté 57,88 % du marché des pneus OTR en Amérique du Nord en 2024, les flottes ayant allongé les cycles de vie des équipements dans un contexte de taux d'intérêt élevés. Les consolidateurs nationaux de concessionnaires tirent parti des achats en volume pour sécuriser les allocations des marques de premier rang, tandis que les indépendants plus petits maintiennent des services de niche tels que le remplissage en mousse et la réparation sectionnelle sur site. Les livraisons aux équipementiers d'origine devraient progresser plus rapidement à un CAGR de 4,83 % car les camions autonomes et les grues portuaires nécessitent des passerelles de capteurs intégrées en usine.

Les portails de commande numériques réduisent les coûts de gestion des stocks en prédisant les fenêtres de remplacement via les flux télématiques. Les fabricants de pneus qui associent l'approvisionnement en produits à une surveillance basée sur le cloud remportent des contrats groupés qui commandent des primes de prix de 8 à 12 % par rapport aux transactions au comptant.

Analyse Géographique

Le marché des pneus OTR en Amérique du Nord présente une spécialisation régionale prononcée. Les États-Unis représentent à eux seuls 83,41 % du marché des pneus OTR en Amérique du Nord en 2024 et devraient progresser à un CAGR de 4,75 % jusqu'en 2030 grâce à la reconstruction continue des infrastructures routières et à un secteur minier ciblant la production de métaux pour batteries. Les ports de Los Angeles et de Long Beach en Californie ancrent les déploiements précoces de tracteurs de cour à zéro émission qui nécessitent des pneus pleins ou radiaux spéciaux avec des bandes de roulement résistantes à la chaleur.

Le Canada suit avec une forte orientation vers le secteur des ressources. Les producteurs de sables bitumineux exploitent des camions ultra-larges équipés de pneus de 63 pouces. Parallèlement, les agriculteurs des Prairies passent à des tracteurs à haute puissance avec des pneus de flottaison pour maximiser les courtes fenêtres de plantation. Les sites miniers du Nord imposent de sévères contraintes de fissuration à froid, poussant les fabricants à déployer des flancs renforcés en aramide homologués jusqu'à –50 °C.

Le profil du Mexique est davantage orienté vers l'agriculture et la fabrication pour l'exportation. Les producteurs de tomates et d'avocats adoptent des pneus VF 710/70R38 qui réduisent le compactage du sol, et les nouveaux parcs logistiques le long du corridor Bajío nécessitent des pneus radiaux pour chariots élévateurs homologués pour une utilisation à cycles élevés. L'expansion de la capacité de production locale raccourcit les délais de livraison et amortit les fluctuations monétaires, attirant les assembleurs équipementiers à la recherche de chaînes d'approvisionnement de proximité.

Paysage Concurrentiel

La consolidation stratégique remodèle la concurrence. L'acquisition par Yokohama de l'unité OTR de Goodyear en février 2025 l'a propulsée à la deuxième place en Amérique du Nord. L'acquisition par CEAT de la gamme OTR de Camso en décembre 2024 étend sa portée aux segments de la construction et de l'agriculture. Malgré la cession de Camso, Michelin conserve une part premium dans le secteur minier via sa gamme XDR3 et la complète avec des services numériques tels que MEMS Evo.

Bridgestone a fortement investi dans le développement de sa technologie Mastercore et a lancé le pneu de carrière VRDU en mars 2025, mettant en avant une meilleure résistance aux coupures. Continental a obtenu l'homologation de Caterpillar pour les équipements de camions de transport de 49 pouces, soulignant la valeur des certifications des équipementiers d'origine. Les entrants chinois Triangle et Sailun ciblent les comptes sensibles aux prix mais font face à un lourd mur antidumping qui limite les importations directes. Ils envisagent plutôt une production mexicaine pour contourner les barrières tarifaires.

La concurrence tourne de plus en plus autour des plateformes de données. TireSight de Kal Tire et les flancs compatibles Bluetooth de Continental fournissent des analyses TKPH en temps réel, donnant aux flottes des informations exploitables pour prévenir les événements de décollement thermique. Les fournisseurs qui monétisent les algorithmes en parallèle du caoutchouc sécurisent des appels d'offres pluriannuels couvrant à la fois les pneus et les abonnements de surveillance, un modèle qui pourrait augmenter la valeur totale des contrats par camion de transport.

Leaders du Secteur des Pneus OTR en Amérique du Nord

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Yokohama Rubber Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Bridgestone a lancé le pneu Mastercore VRDU conçu pour le segment des granulats, améliorant la durabilité pour les environnements à forte projection d'éclats.

- Décembre 2024 : CEAT a acquis l'activité OTR de Camso auprès de Michelin pour 225 millions USD afin de renforcer sa présence hors route.

- Juillet 2024 : Yokohama a finalisé son acquisition des actifs OTR de Goodyear pour 905 millions USD, élargissant son portefeuille de spécialités en Amérique du Nord.

Périmètre du Rapport sur le Marché des Pneus OTR en Amérique du Nord

| Pneus OTR Radiaux |

| Pneus OTR Diagonaux |

| Pneus OTR Pleins |

| Bouteurs |

| Chargeuses et Niveleuses |

| Tombereaux |

| Tracteurs |

| Chariots Élévateurs |

| Niveleuses |

| Autres |

| Moins de 31 Pouces |

| 31–40 Pouces |

| 41–45 Pouces |

| Plus de 45 Pouces |

| Construction |

| Mines |

| Agriculture |

| Industrie |

| Opérations Portuaires |

| Autres |

| Caoutchouc Naturel |

| Caoutchouc Synthétique |

| Matériaux de Renforcement |

| Équipementier d'Origine |

| Marché Secondaire |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Type de Pneu | Pneus OTR Radiaux |

| Pneus OTR Diagonaux | |

| Pneus OTR Pleins | |

| Par Type d'Équipement | Bouteurs |

| Chargeuses et Niveleuses | |

| Tombereaux | |

| Tracteurs | |

| Chariots Élévateurs | |

| Niveleuses | |

| Autres | |

| Par Taille de Jante | Moins de 31 Pouces |

| 31–40 Pouces | |

| 41–45 Pouces | |

| Plus de 45 Pouces | |

| Par Secteur d'Activité | Construction |

| Mines | |

| Agriculture | |

| Industrie | |

| Opérations Portuaires | |

| Autres | |

| Par Type de Matériau | Caoutchouc Naturel |

| Caoutchouc Synthétique | |

| Matériaux de Renforcement | |

| Par Canal de Distribution | Équipementier d'Origine |

| Marché Secondaire | |

| Par Pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des pneus OTR en Amérique du Nord en 2025 ?

Le marché s'élève à 6,11 milliards USD et devrait atteindre 7,69 milliards USD d'ici 2030.

Quel type de pneu connaît la croissance la plus rapide ?

Les pneus OTR radiaux sont en tête avec un CAGR de 4,72 % jusqu'en 2030, portés par l'efficacité énergétique et la compatibilité TPMS.

Quel est l'impact des droits antidumping sur l'approvisionnement ?

Les taux de droits élevés sur les importations chinoises orientent l'approvisionnement vers les sites de production nord-américains et mexicains.

Pourquoi l'automatisation portuaire est-elle nécessaire pour la demande en pneus ?

Les portiques à pneus et les grues RTG électriques nécessitent des pneus spécialisés prêts pour les capteurs, conférant aux opérations portuaires un CAGR de 4,78 %.

Quelles entreprises ont réalisé des acquisitions majeures récemment ?

Yokohama a acquis l'unité OTR de Goodyear, et CEAT a acquis la gamme OTR de Camso.

Dernière mise à jour de la page le: