Taille et part du marché des pneus agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

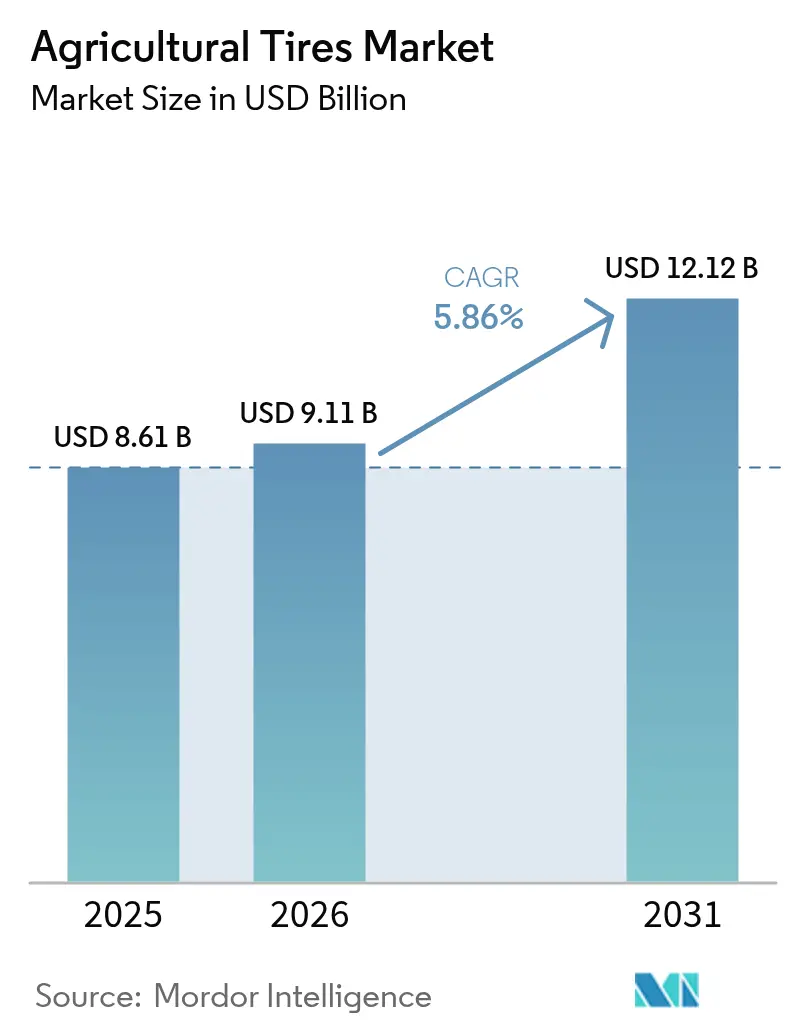

| Taille du Marché (2026) | 9.11 Milliards de dollars |

| Taille du Marché (2031) | 12.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus agricoles par Mordor Intelligence

La taille du marché des pneus agricoles devrait croître de 8,61 milliards USD en 2025 à 9,11 milliards USD en 2026 et devrait atteindre 12,12 milliards USD d'ici 2031, à un TCAC de 5,86 % sur la période 2026-2031. La demande s'élargit à mesure que la mécanisation s'approfondit en Asie et en Amérique latine, que la reconstruction dans les zones de conflit stimule de nouvelles commandes d'équipements, et que les technologies de pneus à faible compactage migrent des exploitations premium vers les flottes grand public. Le marché des pneus agricoles adopte également des fonctionnalités de pneus intelligents, telles que des capteurs intégrés et des systèmes de gonflage centralisé des pneus, renforçant le lien entre l'agriculture de précision et les spécifications des pneus. L'intensité concurrentielle reste modérée car les marques mondiales font encore face à des challengers régionaux crédibles, tandis que les pressions en matière de durabilité poussent chaque acteur à repenser l'approvisionnement en matières premières et les solutions de fin de vie. Les perspectives à long terme dépendent de l'équilibre entre les fluctuations des coûts des matières premières et le besoin des agriculteurs de contrôler la santé des sols et la consommation de carburant.

Principaux enseignements du rapport

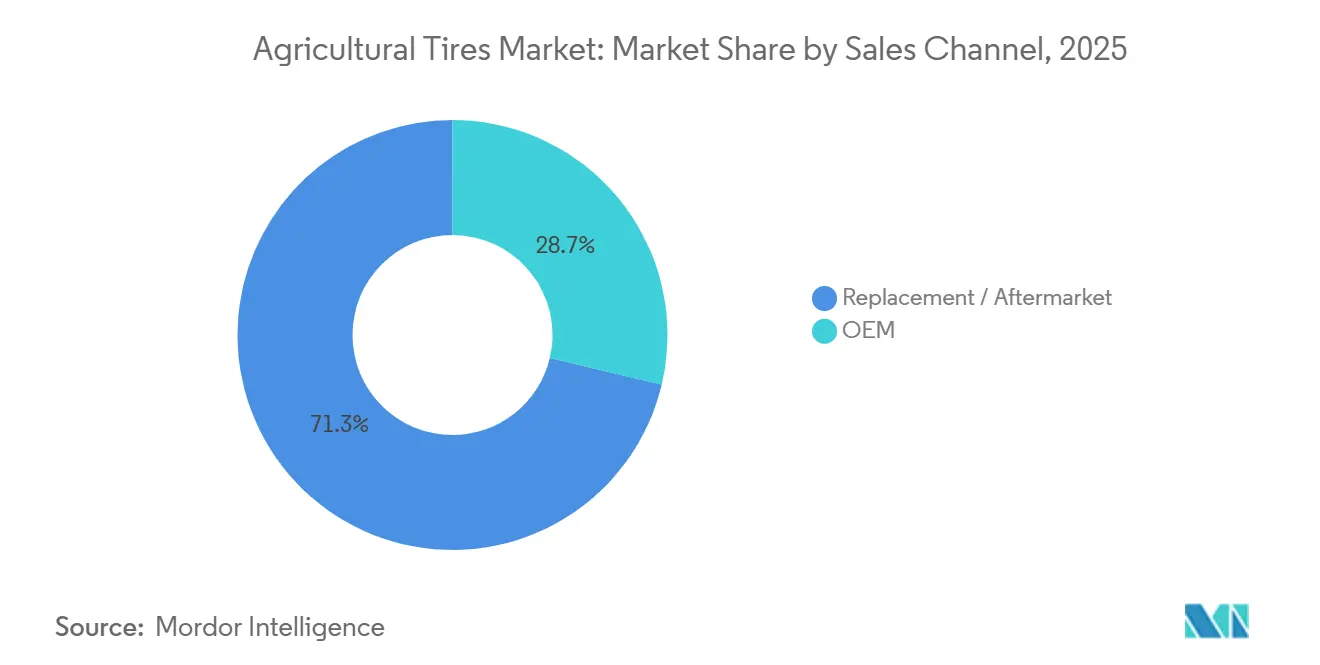

- Par canal de vente, le segment remplacement/marché secondaire détenait 71,29 % de la part du marché des pneus agricoles en 2025, tandis que le canal équipementier d'origine devrait afficher le TCAC le plus rapide à 5,97 % jusqu'en 2031.

- Par application, les tracteurs ont dominé le marché des pneus agricoles avec une part de 56,73 % en 2025, et les pulvérisateurs progressent à un TCAC de 6,03 % jusqu'en 2031.

- Par construction de pneu, les produits radiaux représentaient 53,22 % de la taille du marché des pneus agricoles en 2025, mais les radiaux IF/VF progressent à un TCAC de 6,07 %.

- Par taille de jante, les jantes de 20 à 30 pouces représentaient 45,51 % de la taille du marché des pneus agricoles en 2025, tandis que les jantes de plus de 40 pouces se développent à un TCAC de 6,12 %.

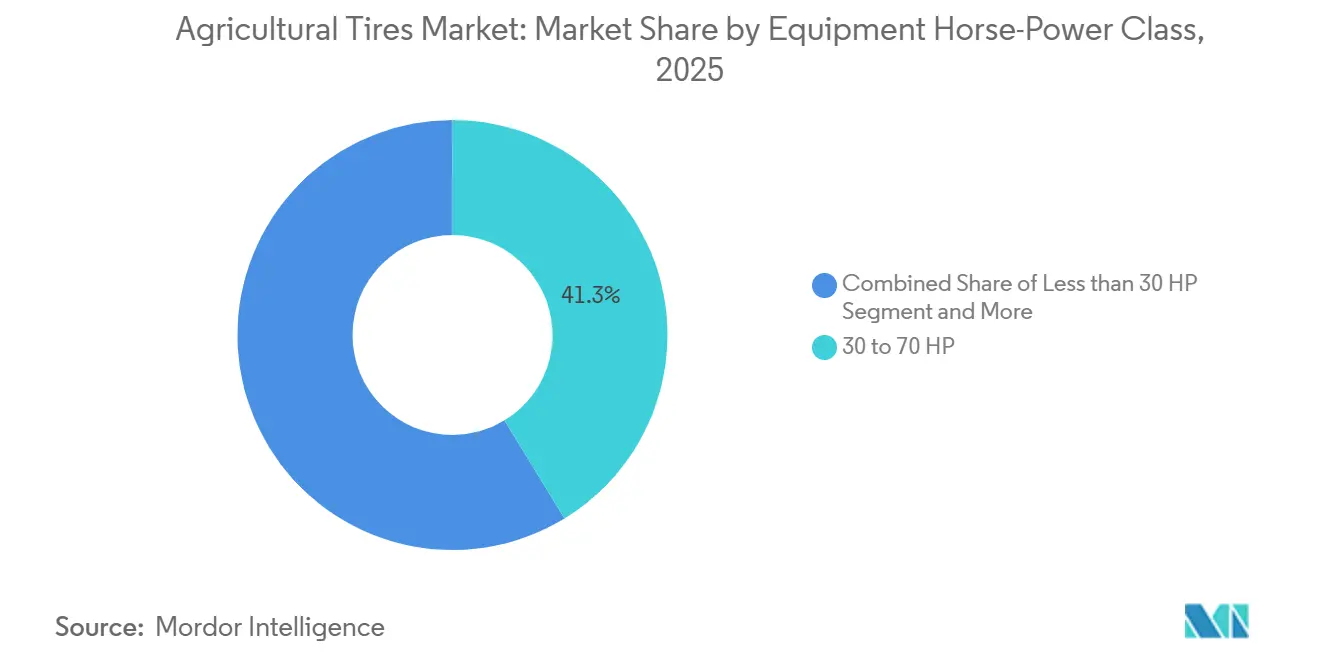

- Par puissance de l'équipement, la classe 30 à 70 CV représentait 41,28 % du chiffre d'affaires du marché des pneus agricoles en 2025, mais les machines de plus de 150 CV devraient croître à 6,17 %.

- Par compatibilité avec la technologie de gonflage, les pneus standard dominaient avec une part de 81,26 % en 2025 ; les pneus compatibles avec le système de gonflage centralisé et les pneus intelligents connaissent la croissance la plus rapide à un TCAC de 6,23 %.

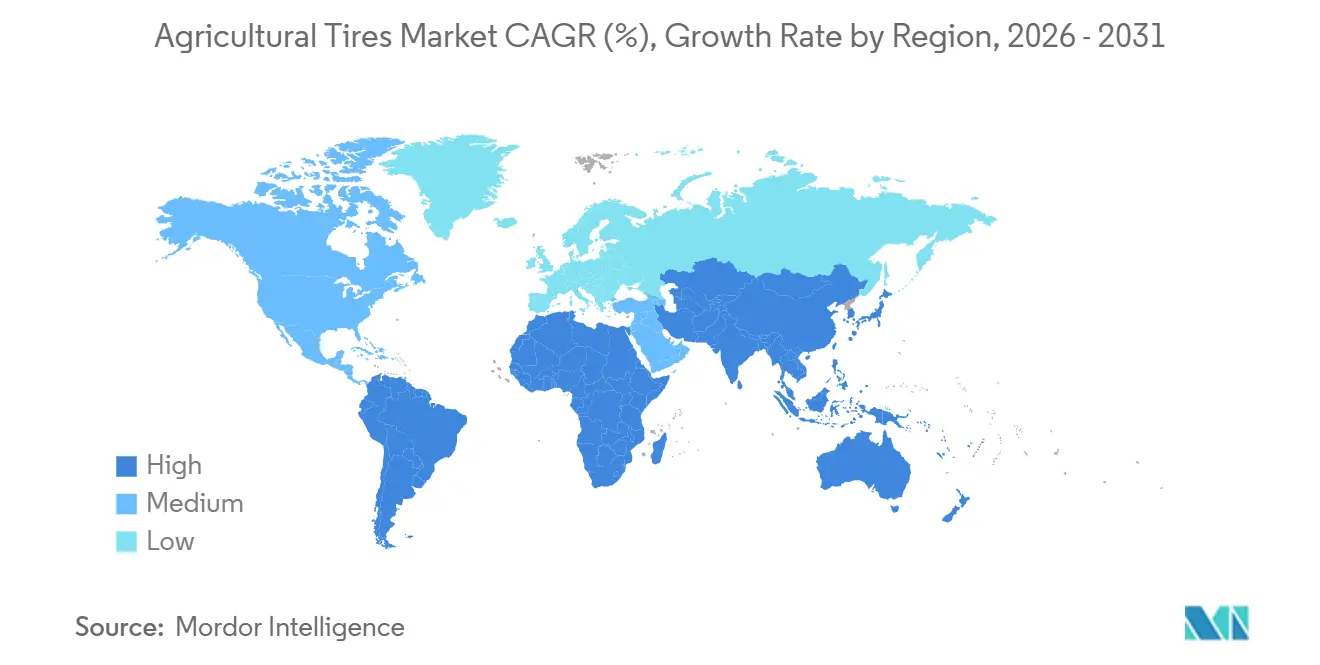

- Par géographie, l'Asie-Pacifique détenait la plus grande part du marché des pneus agricoles à 37,83 % en 2025, tandis que l'Amérique du Sud est la région à la croissance la plus rapide, avec un TCAC de 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pneus agricoles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reconstruction UE-Ukraine | +1.2% | Europe, avec répercussions sur les fournisseurs d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mécanisation rapide et renouvellement des flottes | +1.1% | Cœur Asie-Pacifique (Inde, Chine), Amérique latine (Brésil, Argentine), Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Passage des pneus bias aux pneus radiaux | +1.0% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Adoption du système de gonflage centralisé | +0.9% | Amérique du Nord, Europe occidentale, Australie ; émergent au Brésil et en Inde | Long terme (≥ 4 ans) |

| Forte hausse de la demande de remplacement | +0.8% | Mondial, avec concentration en Amérique du Nord, en Europe et en Inde | Court terme (≤ 2 ans) |

| Croissance de la population mondiale | +0.7% | Mondial, avec accent sur l'Asie-Pacifique, l'Afrique subsaharienne et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pic de demande lié à la reconstruction UE-Ukraine

La facilité ARISE de la Banque mondiale a canalisé 700 millions USD vers la relance du parc de machines agricoles, visant à atteindre plus de 90 000 agriculteurs et à accélérer les commandes de tracteurs à haute puissance livrés avec des radiaux premium[1]"Projet de soutien d'urgence inclusif pour la relance agricole en Ukraine (ARISE) (P180732)", Banque mondiale, worldbank.org. Les fournisseurs réaffectent la capacité des usines européennes vers les tailles IF/VF à mesure que les terres défrichées retournent aux cultures de céréales, de tournesol et de colza. Les concessionnaires signalent que les pneus font partie des premiers consommables remplacés lors de la remise en état des équipements détruits, ce qui alourdit les carnets de commandes des équipementiers d'origine. Les corridors logistiques ont rouvert à mesure que les lignes ferroviaires endommagées ont été restaurées, raccourcissant les délais de livraison des pneus finis et des matières premières. Le pic devrait s'atténuer après 2027 à mesure que la vague de remplacement se normalise.

Dynamique de mécanisation dans les économies émergentes

La production brésilienne de tracteurs devrait augmenter après que les lignes de crédit gouvernementales ont relancé les dépenses d'investissement dans les grandes planteuses et les pulvérisateurs. En Inde, les ajustements des subventions et une bonne mousson améliorent le sentiment, bien que la pénétration reste inférieure à la moitié des terres arables. Les coopératives chinoises regroupent des parcelles pour justifier des investissements dans des tracteurs de plus de 100 CV nécessitant des radiaux de plus grand diamètre. Le renouvellement des flottes stimule également la demande, car les tracteurs achetés lors de la vague 2010-2015 arrivent à leur premier changement de pneus. À mesure que la mécanisation progresse, le marché des pneus agricoles bénéficie d'une hausse structurelle de la taille moyenne des jantes et de l'indice de charge.

Passage des pneus bias aux pneus radiaux / IF-VF

Les agriculteurs qui passent des pneus bias aux pneus radiaux signalent une conduite plus confortable et des économies de carburant, tandis que ceux qui adoptent les IF/VF bénéficient d'une flottaison supplémentaire à une pression de gonflage plus faible. Des essais sur le terrain publiés par Michelin ont montré des améliorations significatives, les pneus VF réduisant le compactage du sol. Les équipementiers d'origine ont commencé à monter en usine des pneus IF/VF sur les tracteurs premium, rendant ces spécifications standard sur les machines de plus de 200 CV. Les écarts de prix entre les radiaux standard et les options VF d'entrée de gamme se réduisent à mesure que les marques de milieu de gamme lancent des constructions hybrides. Cette transition soutient la croissance en valeur du marché des pneus agricoles même lorsque les volumes unitaires plafonnent.

Adoption de la surveillance en temps réel de la pression des pneus et du système de gonflage centralisé

John Deere intègre des interfaces de système de gonflage centralisé sur de nombreux tracteurs de la série 9, permettant aux agriculteurs de dégonfler pour les travaux aux champs puis de regonfler pour le transport routier sans quitter la cabine. Les premiers utilisateurs signalent jusqu'à 30 % de patinage en moins dans les sols humides et des économies de carburant mesurables. Les offres télématiques diffusent désormais la pression des pneus vers des tableaux de bord en nuage, permettant la maintenance prédictive et les alertes automatisées. Bien que le coût initial reste significatif, les délais de retour sur investissement se raccourcissent à mesure que les prix du carburant restent élevés et que la tolérance aux temps d'arrêt sur les grandes exploitations diminue. Des kits de rétrofit font leur entrée sur le marché secondaire, élargissant la base adressable.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts | -0.5% | Mondial, avec impact aigu dans les pôles de production Asie-Pacifique (Thaïlande, Indonésie, Inde) | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.4% | Mondial, avec concentration en Amérique du Nord (maïs, soja) et en Amérique du Sud (soja, café) | Moyen terme (2-4 ans) |

| Retrait de fournisseurs limitant le choix | -0.3% | Europe (retrait de Continental), avec répercussions sur les chaînes d'approvisionnement mondiales des équipementiers d'origine | Court terme (≤ 2 ans) |

| Maladie des feuilles de caoutchouc | -0.2% | Asie du Sud-Est (Thaïlande, Indonésie, Vietnam, Malaisie), avec effets de répercussion sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des coûts du caoutchouc naturel et des produits pétrochimiques

Des épidémies de maladies végétales en Thaïlande et en Indonésie ont réduit les rendements en latex, tandis que les fluctuations du prix du pétrole brut ont alourdi les coûts du caoutchouc synthétique et du noir de carbone. Les fabricants de pneus de milieu de gamme, dépourvus de couvertures sophistiquées, ont procédé à plusieurs hausses de prix, que certains agriculteurs à trésorerie limitée ont différées en prolongeant la durée de vie de leurs pneus. Les prix du caoutchouc naturel ont fluctué annuellement entre 13 550 et 17 400 CNY (1 960-2 516,91 USD) par tonne en 2025[2]"Les prix du caoutchouc naturel ont fluctué à la baisse en 2025, un soutien plancher existe en 2026 avec un léger glissement à la hausse de l'orientation des prix", ECHEMI, echemi.com. Les grands fabricants ont accéléré les programmes pilotes de caoutchouc durable pour réduire leur exposition, mais la commercialisation prendra du temps. Ce frein est cyclique mais se reproduit suffisamment souvent pour influencer les stratégies de contractualisation et les tampons de stocks sur l'ensemble du marché des pneus agricoles.

Volatilité des prix des matières premières affectant les revenus agricoles

Les prix des cultures ont reculé par rapport aux sommets de 2023, comprimant les flux de trésorerie et incitant les agriculteurs à reporter les achats de pneus non essentiels. Les ventes d'équipements en Amérique du Nord ont enregistré des baisses à deux chiffres des immatriculations de tracteurs à haute puissance en 2024, ce qui a directement atténué les appels de pneus auprès des équipementiers d'origine. Lorsque les marges se resserrent, les agriculteurs optent pour le rechapage ou font durer leurs pneus plus longtemps, faisant évoluer le mix vers des produits premium à longue durée de vie, mais réduisant le débit unitaire. À mesure que la politique monétaire s'assouplit et que les stocks se rééquilibrent, les cycles de remplacement devraient revenir aux moyennes historiques après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal de vente : la domination du marché secondaire soutient une croissance régulière

Les pneus de remplacement/marché secondaire dominent le marché des pneus agricoles, avec une part dominante de 71,29 % en 2025, reflétant la longue durée de vie opérationnelle des équipements agricoles et les fréquents cycles d'usure des pneus sous une utilisation intensive sur le terrain. Les agriculteurs accordent généralement la priorité à la maintenance pour éviter les temps d'arrêt pendant les périodes de pointe de plantation et de récolte, ce qui génère une demande de remplacement régulière. Le segment du marché secondaire bénéficie également de l'expansion des réseaux de distribution ruraux et de la disponibilité croissante d'options de pneus multi-marques sur les marchés émergents.

Par ailleurs, les fluctuations des cycles de cultures et des conditions de terrain créent une demande régulière de nouveaux pneus, renforçant le leadership du segment au sein du marché mondial des pneus agricoles. Pendant ce temps, le canal équipementier d'origine représente le segment à la croissance la plus rapide, se développant à un TCAC de 5,97 % jusqu'en 2031, à mesure que les ventes de nouveaux tracteurs et moissonneuses augmentent dans les économies en voie de mécanisation. La croissance des machines à haute puissance et des équipements d'agriculture de précision accélère davantage la demande de pneus équipementiers d'origine, en particulier pour les technologies de pneus avancées alignées sur les nouvelles spécifications des équipements.

Par application : les tracteurs en tête tandis que les pulvérisateurs accélèrent

Les pneus pour tracteurs détiennent la plus grande part à 56,73 % en 2025, confirmant leur rôle essentiel en tant que colonne vertébrale des machines agricoles dans le monde entier. Les tracteurs nécessitent plusieurs configurations de pneus pour des tâches allant de la préparation du sol au transport, ce qui en fait le contributeur le plus important à la demande globale de pneus agricoles. Le segment bénéficie de la modernisation continue des flottes, de la mécanisation croissante en Asie et en Afrique, et de l'adoption croissante des technologies radiales à haute traction et IF/VF pour une meilleure efficacité énergétique.

Les pulvérisateurs constituent le segment d'application à la croissance la plus rapide, se développant à un TCAC de 6,03 % à mesure que l'agriculture de précision s'intensifie. Les pulvérisateurs modernes nécessitent des pneus spécialisés à faible compactage du sol et à haute flottaison, créant une demande de pneus radiaux avancés et VF qui protègent les rendements des cultures et améliorent la productivité sur le terrain. Les moissonneuses nécessitent les plus grandes carcasses pour transporter de lourds réservoirs à grains dans des sols meubles, ce qui entraîne des prix de vente moyens premium. Les équipements tels que les remorques et les télescopiques ajoutent une demande incrémentale, en particulier dans les zones d'agriculture mixte où l'élevage ou la manutention de matériaux élargissent les scénarios d'utilisation des pneus. Dans l'ensemble, le mix d'applications fait progressivement évoluer le marché des pneus agricoles vers des sculptures spécialisées et une valeur plus élevée par unité.

Par construction de pneu : domination du radial avec l'innovation IF/VF

Les pneus radiaux dominent le marché avec une part de 53,22 % en 2025, témoignant de leur forte adoption à mesure que les agriculteurs privilégient la productivité, les économies de carburant et une meilleure protection des sols. Les pneus agricoles radiaux offrent une durée de vie de la bande de roulement améliorée, un meilleur confort de conduite et une résistance au roulement plus faible, ce qui en fait le choix privilégié pour les tracteurs et les équipements à haute puissance. Leur capacité à supporter des empreintes plus larges et des pressions de gonflage plus faibles s'aligne bien avec l'évolution mondiale vers l'agriculture de précision.

À mesure que la durabilité devient une priorité, les pneus radiaux continuent de gagner du terrain grâce à leur consommation de carburant plus faible et à leur meilleure efficacité sur le terrain. En revanche, les pneus radiaux IF/VF constituent le type de construction à l'expansion la plus rapide, croissant à un TCAC de 6,07 %, en raison de leur capacité de charge supérieure et de leur aptitude à fonctionner à des pressions plus faibles. Ces pneus soutiennent la réduction du compactage du sol, une mesure de plus en plus importante dans l'agriculture moderne, ce qui en fait le choix premium pour les machines avancées et les grandes exploitations commerciales.

Par taille de jante : leadership du milieu de gamme avec croissance des grandes tailles

La catégorie de jantes de 20 à 30 pouces représente la plus grande part en 2025 à 45,51 %, correspondant aux dimensions de pneus couramment utilisées sur les tracteurs de taille moyenne, les chargeurs et les remorques agricoles. Cette gamme de tailles offre un équilibre entre durabilité, polyvalence et traction, ce qui en fait un incontournable pour les exploitations agricoles de petite et moyenne taille dans le monde entier. Les agriculteurs préfèrent cette catégorie pour son accessibilité, sa large disponibilité et sa compatibilité avec diverses conditions de terrain. Le segment continue de bénéficier de cycles de remplacement intenses, en particulier sur les marchés où les tracteurs de milieu de gamme dominent les populations de flottes.

Dans le même temps, le segment au-dessus de 150 CV est celui qui connaît la croissance la plus rapide, se développant à un TCAC de 6,17 % à mesure que les grandes exploitations commerciales adoptent des machines à haute puissance pour accroître leur productivité. Ces machines nécessitent des pneus radiaux et VF premium conçus pour les charges lourdes, les longues heures sur le terrain et les performances de traction avancées. Les agriculteurs exploitant de grandes exploitations s'appuient de plus en plus sur ces machines à haute puissance pour répondre à la demande croissante de production agricole. L'adoption de tels équipements améliore non seulement l'efficacité, mais réduit également les temps d'arrêt opérationnels, ce qui en fait un investissement essentiel pour les exploitations commerciales. En conséquence, la demande de pneus durables et haute performance dans ce segment devrait augmenter régulièrement, reflétant les besoins évolutifs de l'agriculture moderne.

Par classe de puissance de l'équipement : domination du milieu de gamme avec croissance de la haute puissance

La classe d'équipements de 30 à 70 CV domine le marché des pneus agricoles avec une part de 41,28 % en 2025, soutenue par l'utilisation généralisée des tracteurs de taille moyenne sur les exploitations de petite à moyenne taille. Cette plage de puissance domine en Inde, en Chine, en Asie du Sud-Est et dans certaines parties de l'Europe, où les tracteurs utilitaires polyvalents constituent l'épine dorsale des opérations agricoles. Ces tracteurs nécessitent des remplacements fréquents de pneus en raison de leur polyvalence dans les travaux de culture, de transport et de pulvérisation. La stabilité du segment reflète la tendance mondiale à la mécanisation chez les petits agriculteurs, qui contribue de manière significative à la taille du marché des pneus agricoles.

Dans le même temps, le segment au-dessus de 150 CV est celui qui connaît la croissance la plus rapide, se développant à un TCAC de 6,17 % à mesure que les grandes exploitations commerciales adoptent des machines à haute puissance pour accroître leur productivité. Ces machines nécessitent des pneus radiaux et VF premium conçus pour les charges lourdes, les longues heures sur le terrain et les performances de traction avancées. Les agriculteurs exploitant ces machines à haute puissance accordent de plus en plus la priorité à la durabilité et à l'efficacité, car ces pneus doivent résister aux exigences des pratiques agricoles modernes. L'adoption de tels équipements est particulièrement évidente dans les régions à grandes exploitations agricoles, comme l'Amérique du Nord et certaines parties de l'Europe, où maximiser le rendement et minimiser les temps d'arrêt sont essentiels à la rentabilité.

Par compatibilité avec la technologie de gonflage : domination des pneus standard avec croissance des technologies intelligentes

Les pneus agricoles standard dominent avec une part de 81,26 % en 2025, portés par leur accessibilité, leur large disponibilité et leur compatibilité avec la majorité des équipements agricoles mondiaux. Les agriculteurs des marchés émergents continuent de préférer les pneus standard en raison de considérations de coût et de familiarité d'utilisation. Malgré les avancées technologiques, les pneus standard restent le premier choix pour les tracteurs traditionnels, les remorques et les équipements où les systèmes de gonflage de précision ne sont pas essentiels. Leur forte présence renforce la nature stable et sensible aux prix de la demande mondiale de pneus agricoles.

Cependant, les pneus compatibles avec le système de gonflage centralisé et les pneus intelligents représentent le segment à la croissance la plus rapide, se développant à un TCAC de 6,23 % à mesure que les exploitations adoptent le système de gonflage centralisé et la télématique pour la surveillance en temps réel de la pression. Ces pneus avancés transforment la façon dont les agriculteurs gèrent leurs équipements, offrant des avantages significatifs tels que la réduction du compactage du sol, l'amélioration de la traction et l'optimisation de l'efficacité énergétique. En permettant aux agriculteurs d'ajuster la pression des pneus en fonction des conditions du terrain, les pneus compatibles avec le système de gonflage centralisé contribuent à protéger les terres arables précieuses tout en améliorant la productivité. De plus, l'intégration des technologies télématiques et IoT permet la maintenance prédictive, réduisant les temps d'arrêt et les coûts opérationnels.

Analyse géographique

L'Asie-Pacifique domine le marché des pneus agricoles, captant 37,83 % de la part des revenus en 2025, portée par un vaste parc encore en cours de modernisation. Les incitations gouvernementales en Inde et en Chine encouragent la possession de tracteurs au-delà des ceintures céréalières traditionnelles, tandis que les plantations d'Asie du Sud-Est se mécanisent pour compenser les pénuries de main-d'œuvre. Les agriculteurs de la région choisissent souvent des pneus bias ou des radiaux de base en raison de la sensibilité aux prix, mais la prise de conscience du compactage des sols augmente à mesure que la double culture s'intensifie. Les fabricants locaux répondent aux besoins d'entrée de gamme, mais les marques premium gagnent des parts là où l'horticulture à haute valeur justifie les investissements IF/VF.

L'Amérique du Nord et l'Europe représentent ensemble une tranche mature mais importante du marché des pneus agricoles. Les cycles de remplacement dominent car la mécanisation est déjà universelle. Les agriculteurs de ces régions expérimentent tôt le système de gonflage centralisé et l'analyse des pneus intelligents, faisant de ces régions des incubateurs pour les fonctionnalités de nouvelle génération. Cependant, les baisses cycliques des prix des matières premières ou les réformes des subventions se répercutent rapidement sur les calendriers de production des équipementiers d'origine, rendant la demande quelque peu erratique. La reconstruction en Europe de l'Est ajoute un pic transitoire à mesure que les champs contaminés retournent à la culture, introduisant de nouvelles machines avec des ensembles de pneus premium en service.

L'Amérique du Sud enregistre le taux de croissance le plus rapide à 6,21 % jusqu'en 2031, portée par l'expansion du soja et du maïs au Brésil dans le Cerrado et par la volonté de l'Argentine de gagner en échelle pour couvrir la volatilité des exportations. Les programmes de crédit permettent des mises à niveau vers des tracteurs plus grands et des pulvérisateurs à haute capacité, augmentant ainsi la demande de jantes plus larges et de sculptures avancées. Le Moyen-Orient et l'Afrique restent plus modestes en valeur absolue mais offrent une longue piste de croissance. Les projets de sécurité alimentaire soutenus par les gouvernements, l'agriculture irriguée dans les déserts et les programmes de mécanisation financés par des donateurs font progressivement augmenter la demande de base. Les défis de distribution et les climats difficiles accordent une prime à la résistance aux crevaisons et aux composés tolérants à la chaleur. Au fil du temps, à mesure que l'accès au crédit s'élargit, un effet de saut technologique pourrait amener de nombreux acheteurs à passer directement des pneus bias aux radiaux intelligents, contribuant à une part incrémentale du marché des pneus agricoles.

Paysage concurrentiel

Le secteur des pneus agricoles est modérément concentré. Bridgestone, Michelin, Goodyear et Nokian maintiennent une portée mondiale, tandis que BKT, Titan International et Trelleborg ancrent de solides franchises régionales. Le retrait de Continental en avril 2025 a ouvert des portes aux acteurs de milieu de gamme, en particulier en Europe, et a signalé que l'intensité capitalistique et les priorités automobiles peuvent remodeler la participation. Les fournisseurs investissent dans des architectures de carcasse propriétaires, des mélanges de caoutchouc recyclé et des diagnostics numériques pour se différencier au-delà de la profondeur de la bande de roulement.

Les mouvements stratégiques se poursuivent. Titan International a acquis Carlstar pour renforcer la couverture de livraison rapide, une caractéristique de service qui résonne auprès des concessionnaires confrontés à des fenêtres de plantation imprévisibles. Michelin a dévoilé une cellule de fabrication automatisée qui raccourcit le délai de mise sur le marché pour les tailles VF personnalisées. Alliance Tire Group a célébré la vente d'un million d'unités Agri Star II et a rapidement étendu la gamme aux formats de cultures en rangs, prouvant que les conceptions de niche peuvent atteindre une échelle. Pendant ce temps, les partenariats de distribution au Brésil par Trelleborg et le nouveau marketing par influenceurs de Maxam illustrent de nouvelles approches pour atteindre les agriculteurs submergés par les canaux numériques.

La technologie est le principal champ de bataille. Les étiquettes RFID intégrées améliorent la traçabilité et le service de garantie, tandis que les pneus riches en données alimentent des algorithmes agronomiques désormais intégrés aux flottes de machines multi-marques. Les revendications de durabilité façonnent également le positionnement, plusieurs acteurs établis s'engageant dans l'approvisionnement en caoutchouc naturel certifié et des schémas circulaires qui collectent les carcasses usées pour le rechapage ou la récupération de matériaux. Le marché des pneus agricoles récompense ainsi les acteurs capables de combiner excellence manufacturière et partenariats d'écosystème.

Leaders du secteur des pneus agricoles

Michelin

Bridgestone Corporation (Firestone)

Titan International Inc. (Goodyear Tires)

BKT Tires

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Trelleborg Tires a pris la scène à l'Agritechnica 2025, présentant le TM200 Progressive Traction. Conçu pour les besoins agricoles de niche, ce pneu associe les technologies VF et Progressive Traction, promettant 15 % de traction supplémentaire, 26 % de stabilité améliorée et une durée de vie prolongée de 10 %, ce qui le rend idéal pour les tâches minutieuses dans les vignobles et les vergers.

- Novembre 2025 : Linglong Tire, originaire de Chine, a fait ses débuts à l'Agritechnica, présentant le modèle Spring Ultra Flex. Dimensionné en VF 900/60 R32, ce pneu pour moissonneuse-batteuse présente une sculpture basse, habilement conçue pour répartir uniformément les charges lourdes.

- Octobre 2025 : Bridgestone a dévoilé son premier pneu agro-industriel, le VH-IND, conçu pour une traction supérieure sur diverses surfaces et une capacité de charge améliorée.

- Mars 2025 : Apollo a élargi sa gamme Vredestein Traxion pour les tracteurs CLAAS, ajoutant des tailles optimisées pour la série ARION afin d'améliorer la traction et la durabilité.

Portée du rapport mondial sur le marché des pneus agricoles

Un pneu agricole est un pneu spécialisé conçu pour être utilisé sur les machines et équipements agricoles, tels que les tracteurs, les moissonneuses-batteuses et les récolteuses. Ces pneus sont construits pour résister aux exigences particulières des applications agricoles, offrant traction, stabilité et flottaison sur divers terrains. Ils sont conçus avec des sculptures profondes, des flancs renforcés et des carcasses solides pour supporter des charges lourdes, réduire le compactage du sol et améliorer les performances globales dans les opérations agricoles.

Le marché des pneus agricoles est segmenté par canal de vente, application, construction du pneu, taille de jante, classe de puissance de l'équipement, compatibilité avec la technologie de gonflage et géographie. Par canal de vente, le marché est segmenté en équipementier d'origine et remplacement/marché secondaire. Par application, le marché est segmenté en tracteurs, moissonneuses-batteuses, pulvérisateurs, remorques, chargeurs et télescopiques, et autres équipements. Par construction du pneu, le marché est segmenté en bias, radial et radial IF/VF. Par taille de jante, le marché est segmenté en moins de 20 pouces, 20 à 30 pouces, 30 à 40 pouces et plus de 40 pouces. Par classe de puissance de l'équipement, le marché est segmenté en moins de 30 CV, 30 à 70 CV, 71 à 150 CV et plus de 150 CV. Par compatibilité avec la technologie de gonflage, le marché est segmenté en pneus standard et pneus compatibles avec le système de gonflage centralisé/pneus intelligents. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Équipementier d'origine |

| Remplacement / Marché secondaire |

| Tracteurs |

| Moissonneuses-batteuses |

| Pulvérisateurs |

| Remorques |

| Chargeurs et télescopiques |

| Autres équipements |

| Bias |

| Radial |

| Radial IF / VF |

| Moins de 20 pouces |

| 20 à 30 pouces |

| 30 à 40 pouces |

| Plus de 40 pouces |

| Moins de 30 CV |

| 30 à 70 CV |

| 71 à 150 CV |

| Plus de 150 CV |

| Pneus standard |

| Pneus compatibles avec le système de gonflage centralisé / pneus intelligents |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par canal de vente | Équipementier d'origine | |

| Remplacement / Marché secondaire | ||

| Par application | Tracteurs | |

| Moissonneuses-batteuses | ||

| Pulvérisateurs | ||

| Remorques | ||

| Chargeurs et télescopiques | ||

| Autres équipements | ||

| Par construction du pneu | Bias | |

| Radial | ||

| Radial IF / VF | ||

| Par taille de jante | Moins de 20 pouces | |

| 20 à 30 pouces | ||

| 30 à 40 pouces | ||

| Plus de 40 pouces | ||

| Par classe de puissance de l'équipement | Moins de 30 CV | |

| 30 à 70 CV | ||

| 71 à 150 CV | ||

| Plus de 150 CV | ||

| Par compatibilité avec la technologie de gonflage | Pneus standard | |

| Pneus compatibles avec le système de gonflage centralisé / pneus intelligents | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pneus agricoles et où se dirige-t-il d'ici 2031 ?

Il est évalué à 9,11 milliards USD en 2026 et devrait atteindre 12,12 milliards USD d'ici 2031, avec une croissance annuelle de 5,86 %.

Quel type d'équipement génère la plus forte demande de pneus ?

Les tracteurs ont dominé la part de volume car chaque exploitation mécanisée en possède au moins un, tandis que les pulvérisateurs enregistrent actuellement la croissance la plus rapide.

Pourquoi les radiaux IF/VF attirent-ils l'attention ?

Ils transportent la même charge à une pression plus faible, réduisant le compactage du sol et augmentant parfois les rendements, des avantages prouvés lors d'essais sur le terrain.

Quels facteurs limitent une adoption plus rapide des pneus intelligents ?

Le coût initial du matériel de système de gonflage centralisé, la nécessité de compresseurs d'air embarqués et l'intégration limitée avec les tracteurs plus anciens restent des obstacles majeurs.

Dans quelle mesure les coûts des matières premières sont-ils volatils pour les fabricants de pneus ?

L'approvisionnement en caoutchouc naturel fluctue encore avec les épidémies de maladies et les conditions météorologiques, tandis que le caoutchouc synthétique suit les prix du pétrole brut, comprimant périodiquement les marges.

Dernière mise à jour de la page le: