Taille et part du marché de la nutrition sportive en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

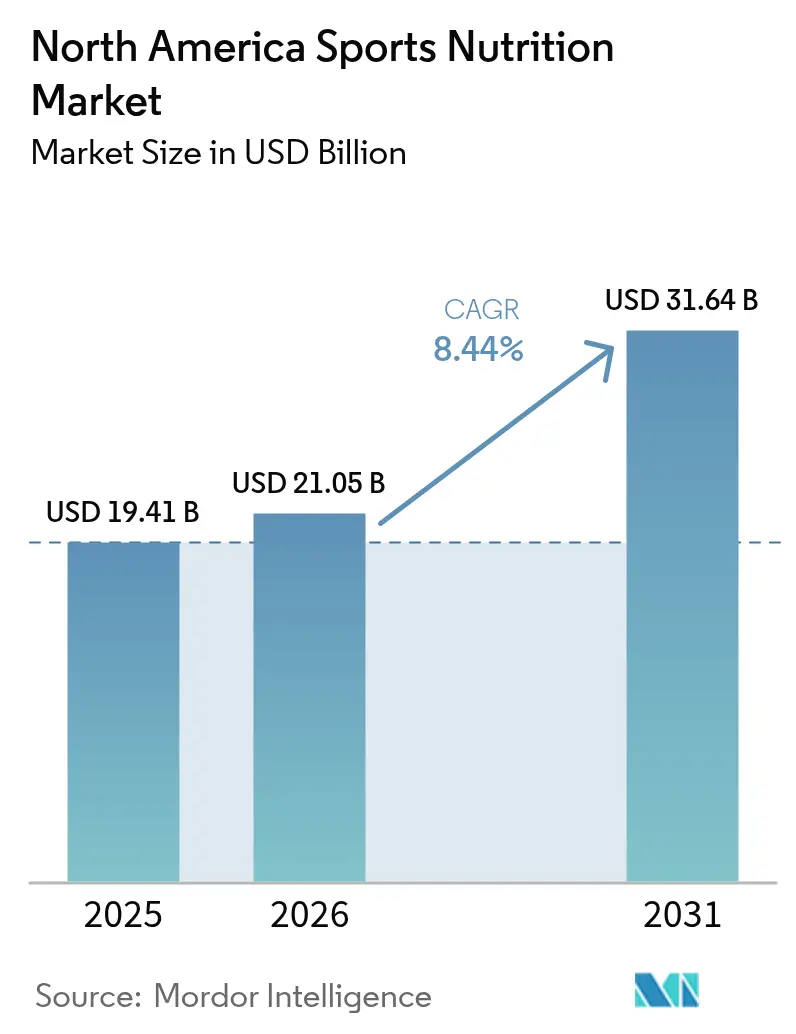

| Taille du marché de l'année de base (2025) | 19.41 Milliards de dollars |

| Taille du Marché (2026) | 21.05 Milliards de dollars |

| Taille du Marché (2031) | 31.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition sportive en Amérique du Nord par Mordor Intelligence

La taille du marché de la nutrition sportive en Amérique du Nord en 2026 est estimée à 21,05 milliards USD, en hausse par rapport à la valeur de 2025 de 19,41 milliards USD, avec des projections pour 2031 affichant 31,64 milliards USD, croissant à un TCAC de 8,44 % sur la période 2026-2031. La demande croissante émane des athlètes, des personnes souhaitant gérer leur poids et des consommateurs ordinaires qui considèrent désormais les protéines, la créatine et les acides aminés comme des éléments essentiels du bien-être plutôt que comme des produits de performance de niche. Par ailleurs, un nouveau segment de consommateurs a émergé, porté par les utilisateurs de médicaments amaigrissants à base d'agonistes des récepteurs du GLP-1, qui privilégient les formules riches en protéines avec des profils de leucine équilibrés pour favoriser la préservation de la masse maigre. La commodité influence les préférences de produits, les shakes prêts-à-boire, les gels et les boissons fonctionnelles gagnant en popularité par rapport aux contenants de poudre traditionnels pour répondre aux besoins des consommateurs mobiles recherchant une consommation immédiate. La consolidation de la distribution s'accélère, portée par l'exigence d'Amazon en 2024 concernant les certificats de tests par des tiers. Cette initiative a supprimé de nombreuses annonces non vérifiées et déplacé les ventes vers des marques certifiées. De plus, les grandes entreprises de boissons élargissent leur offre aux barres et aux poudres, tirant parti de leurs réseaux de distribution établis pour introduire ces nouveaux SKU dans les rayons de la grande distribution.

Principaux enseignements du rapport

- Par type de produit, les produits protéinés sportifs représentaient 83,25 % de la part de marché de la nutrition sportive en 2025, tandis que les produits non protéinés sportifs progressent à un TCAC de 9,02 % jusqu'en 2031.

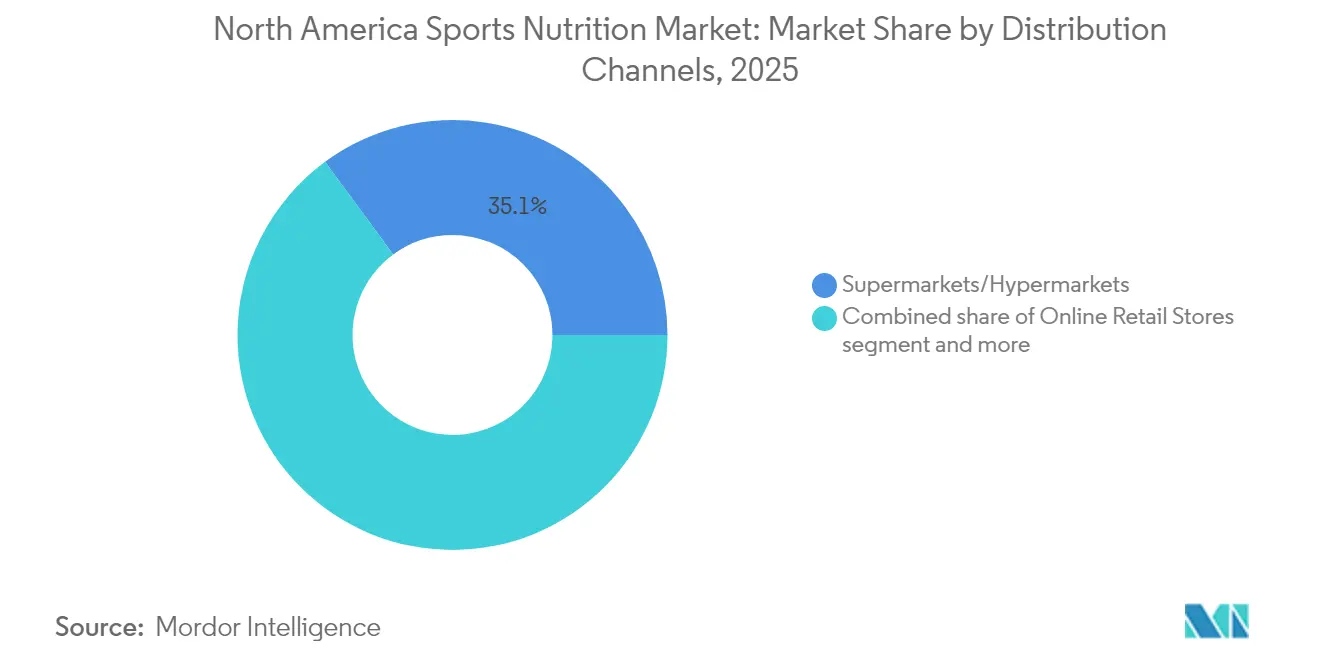

- Par canal de distribution, les supermarchés et hypermarchés détenaient 35,10 % des revenus en 2025, tandis que la vente au détail en ligne devrait croître à un TCAC de 9,88 % jusqu'en 2031.

- Par géographie, les États-Unis ont capturé 84,10 % des revenus de 2025, tandis que le Mexique affichera la croissance la plus rapide à un TCAC de 9,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la nutrition sportive en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation de compléments alimentaires chez les passionnés de fitness et les athlètes | +1.8% | Amérique du Nord, avec une concentration dans les zones urbaines des États-Unis et les villes universitaires canadiennes | Moyen terme (2-4 ans) |

| Hausse de la demande de produits riches en protéines en raison de la prise de conscience des bénéfices de la récupération musculaire | +2.1% | États-Unis et répercussion sur la population jeune du Mexique | Court terme (≤ 2 ans) |

| Croissance de la participation aux clubs de fitness et aux sports d'endurance | +1.5% | États-Unis et Canada, avec des gains émergents dans les États du nord du Mexique | Moyen terme (2-4 ans) |

| Intégration de la technologie pour des recommandations nutritionnelles personnalisées | +1.2% | Amérique du Nord, concentrée parmi les consommateurs axés sur la technologie dans les marchés côtiers des États-Unis | Long terme (≥ 4 ans) |

| Entraînement de force axé sur les femmes alimentant des SKU de niche | +0.9% | États-Unis et Canada, avec les centres urbains en tête de l'adoption | Moyen terme (2-4 ans) |

| Hausse des ingrédients de performance à base de plantes | +1.3% | Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de compléments alimentaires chez les passionnés de fitness et les athlètes

Une sensibilisation accrue à la santé, la popularité croissante du fitness et des sports, et l'influence omniprésente des réseaux sociaux ont collectivement alimenté une hausse de la consommation de compléments alimentaires. Cette tendance est devenue à son tour un catalyseur primaire pour le marché de la nutrition sportive en plein essor, les consommateurs recherchant de plus en plus des produits qui améliorent les performances et facilitent la récupération. En 2024, les adhésions aux centres de fitness et clubs de santé aux États-Unis s'élevaient à 77 millions, selon l'Association Santé et Fitness [1]Source : Association Santé et Fitness, "Adhésions aux établissements de fitness aux États-Unis", healthandfitness.org. Cette croissance est principalement portée par des formules de clubs à petit budget tels que Planet Fitness, Crunch et diverses chaînes régionales, qui attirent des personnes faisant de l'exercice pour la première fois. Ces nouveaux venus sont initiés aux compléments alimentaires par le biais d'échantillonnage en club et de recommandations d'influenceurs. Les modèles d'abonnement contribuent significativement à ce changement en proposant des livraisons mensuelles avec une remise de 15 % à 20 %, transformant les achats d'essai uniques en flux de revenus réguliers. De plus, la popularité croissante des sports d'endurance, notamment les marathons, les triathlons et les épreuves cyclistes, a accru la demande de gels intra-entraînement et de formulations d'électrolytes, s'étendant au-delà de la démographie traditionnelle des salles de sport. En réponse, les marques segmentent leurs produits en catégories pré-entraînement, intra-entraînement et post-entraînement, chacune conçue avec des profils de macronutriments distincts et des stratégies de tarification pour maximiser la taille du panier d'achat des consommateurs.

Hausse de la demande de produits riches en protéines en raison de la prise de conscience des bénéfices de la récupération musculaire

Les patients utilisant des agonistes des récepteurs du GLP-1, le sémaglutide et le tirzépatide, connaissent une réduction de leur poids corporel de 15 % à 20 %, dont près de 40 % est attribuée à la perte de masse maigre, soulignant le rôle critique de l'apport en protéines. Cela a conduit les formulateurs à développer des SKU de « préservation musculaire » présentant une teneur élevée en leucine et des peptides de collagène ajoutés. Ces produits attirent désormais des consommateurs qui évitaient auparavant la nutrition sportive en raison de son association avec la musculation. Bien que les poudres de lactosérum et de caséine continuent de dominer le marché, les isolats à base de plantes tels que le pois, le riz et le chanvre gagnent en popularité. Cette tendance est portée par des consommateurs qui perçoivent les protéines laitières comme inflammatoires ou qui suivent des régimes végétaliens pour des raisons éthiques. La créatine monohydrate, autrefois principalement utilisée par les athlètes de force, est maintenant commercialisée pour ses bénéfices cognitifs et son potentiel à prévenir la sarcopénie, élargissant ainsi son attrait sur le marché. Par ailleurs, l'adoption croissante du véganisme et la hausse des revenus disponibles parmi les consommateurs nord-américains stimulent les dépenses accrues en produits protéinés à base de plantes. Par exemple, en 2024, les dépenses en protéines à base de plantes au Mexique s'élevaient à 10,63 milliards MXN, selon l'Institut national de statistique et de géographie (INEGI)[2]Source : Institut national de statistique et de géographie (INEGI), "Encuesta Nacional de Ingresos y Gastos de los Hogares", inegi.org.mx.

Croissance de la participation aux clubs de fitness et aux sports d'endurance

La pénétration des clubs de fitness aux États-Unis est en hausse, avec des opérateurs à petit budget s'étendant vers des marchés secondaires et des programmes de bien-être en entreprise subventionnant les adhésions. Les inscriptions aux sports d'endurance, tels que les marathons, les triathlons et les courses à obstacles, augmentent, notamment parmi les participantes féminines. En 2024, le Bureau des statistiques du travail a noté que 19,4 % de la population féminine aux États-Unis participait quotidiennement à des sports, des exercices et des activités récréatives [3]Source : Bureau des statistiques du travail, "Enquête américaine sur l'utilisation du temps", bls.gov. Cette tendance est remarquable, car les femmes sont plus susceptibles de suivre des protocoles nutritionnels structurés et préfèrent des produits à prix premium mettant l'accent sur des étiquettes propres et des tests par des tiers. Les studios de fitness boutique, notamment ceux axés sur le cyclisme, l'aviron et le HIIT, intègrent la vente de compléments alimentaires dans leurs flux de revenus. En proposant des shakes protéinés de marque et des gels énergétiques à la caisse, ils capitalisent sur l'intention d'achat élevée immédiatement après les entraînements. De plus, l'essor de l'entraînement hybride, qui combine force et endurance, a diversifié les besoins en produits. Les athlètes demandent désormais à la fois des glucides à digestion rapide pour la reconstitution du glycogène et des protéines à libération lente pour la récupération nocturne. Cette complexité croissante des besoins confère aux marques multi-SKU un avantage concurrentiel sur les spécialistes à produit unique.

Intégration de la technologie pour des recommandations nutritionnelles personnalisées

Les plateformes alimentées par l'IA transforment le secteur des compléments alimentaires. Ces plateformes utilisent des données provenant de moniteurs de glucose en continu, de trackers de sommeil et d'applications d'entraînement pour créer des protocoles de complémentation personnalisés, transformant des poudres standard en services nutritionnels sur mesure. Par exemple, l'algorithme de Mixfit ajuste dynamiquement les dosages de protéines à l'aide de marqueurs de synthèse des protéines musculaires en temps réel provenant d'accéléromètres portables. Ce niveau de précision permet à Mixfit de facturer une prime de 40 % par rapport aux formulations statiques traditionnelles. En adoptant une approche axée sur le numérique, les marques contournent les intermédiaires commerciaux traditionnels, permettant une expansion directe vers le consommateur sans frais de référencement ni dépendance aux promotions commerciales. De plus, l'intégration de consultations de télémédecine avec la livraison de compléments alimentaires crée des écosystèmes sans friction. Dans ces modèles, les diététiciens prescrivent des produits spécifiques et les marques exécutent ces commandes dans les 48 heures. Cette stratégie améliore la fidélisation des clients et réduit les taux de désabonnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des règles de justification des allégations de la FDA/ACIA | -0.8% | Amérique du Nord, avec une application concentrée aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs quant à l'efficacité des compléments alimentaires et préoccupations en matière de sécurité | -1.1% | Amérique du Nord | Moyen terme (2-4 ans) |

| Problème d'adultération et d'étiquetage erroné compromettant la confiance des clients | -0.7% | Amérique du Nord, affectant particulièrement les canaux en ligne et à prix réduit | Moyen terme (2-4 ans) |

| Incidents de contamination aux métaux lourds et aux stimulants | -0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des règles de justification des allégations de la FDA/ACIA

En 2024, la FDA (Agence américaine des aliments et médicaments) a envoyé plusieurs lettres d'avertissement à des marques de nutrition sportive pour avoir formulé des allégations de structure-fonction non approuvées. Ces allégations, telles que des produits qui « construisent le muscle » ou brûlent les graisses,

ne disposaient pas des essais cliniques requis pour l'approbation en tant que médicament. En conséquence, les marques ont dû reformuler leurs produits et mettre à jour leurs étiquettes, entraînant des retards dans les lancements de produits et des coûts de conformité plus élevés. De même, le cadre réglementaire de 2024 de Santé Canada sur les aliments enrichis a introduit de nouvelles réglementations, notamment la déclaration des événements indésirables et les calendriers de limites d'ingrédients, qui s'alignent étroitement sur la surveillance pharmaceutique. Ce changement réglementaire favorise les formulateurs multinationaux disposant d'équipes réglementaires dédiées, plaçant les fabricants sous contrat régionaux dans une position désavantageuse. De plus, la FDA a révisé son processus de notification sur les nouveaux ingrédients diététiques (NDI), exigeant un examen préalable à la mise sur le marché de 75 jours pour les ingrédients novateurs. Ce changement crée des défis pour les précurseurs tout en permettant aux suiveurs rapides de lancer des formulations similaires sans engager de dépenses de recherche et développement. Enfin, l'ACIA (Agence canadienne d'inspection des aliments) a mis en œuvre des règles de justification des allégations plus strictes, exigeant que tout bénéfice pour la santé indiqué sur l'emballage soit soutenu par des essais humains évalués par des pairs. Cette norme élimine l'utilisation de termes vagues comme « soutient » et favorise,

qui étaient auparavant utilisés pour sous-entendre une efficacité sans responsabilité juridique.

Scepticisme des consommateurs quant à l'efficacité des compléments alimentaires et préoccupations en matière de sécurité

Les tests par des tiers de NSF International et d'Informed Choice sont désormais une exigence critique pour les partenariats de vente au détail. Cependant, moins de 40 % des SKU détiennent ces certifications, créant un déficit de confiance que les plateformes en ligne comblent par le biais de documentations obligatoires. En 2024, Amazon a introduit une politique exigeant que les vendeurs téléchargent des certificats d'analyse pour les produits de nutrition sportive. Cette politique a relevé la barrière à l'entrée pour les marques non vérifiées, entraînant une baisse de 22 % des ASIN actifs dans la catégorie et augmentant la part de marché des fabricants conformes. La détection de DMAA, un stimulant interdit par la FDA, dans des poudres pré-entraînement testées en 2024 met en évidence des problèmes persistants dans la chaîne d'approvisionnement. Les fabricants sous contrat en Asie continuent de s'approvisionner en ingrédients auprès de fournisseurs non audités pour réduire les coûts. Pour répondre au scepticisme des consommateurs, les marques améliorent la transparence en publiant les résultats de tests par lot sur leurs sites Web et en ajoutant des codes QR sur les étiquettes qui renvoient vers des certificats d'analyse en temps réel. Cette approche, bien qu'elle impose une prime de prix de 15 % à 20 %, a conduit à des taux de rachat plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les protéines dominent, les produits non protéinés accélèrent

Les produits protéinés sportifs représentaient 83,25 % des revenus du marché en 2025, soulignant une perception bien établie des consommateurs qui associe la supplémentation en protéines à la récupération musculaire et à l'amélioration des performances. Dans le même temps, les produits non protéinés sportifs, tels que les gels énergétiques, les poudres de BCAA et la créatine, devraient croître à un TCAC solide de 9,02 % jusqu'en 2031. Cette croissance représente le taux le plus rapide parmi les catégories de produits, alimentée par les athlètes adoptant de plus en plus des stratégies nutritionnelles périodisées. Ces stratégies impliquent l'intégration de plusieurs compléments tout au long des cycles d'entraînement, allant au-delà de la dépendance exclusive aux poudres de protéines. Parmi les produits protéinés sportifs, les poudres de lactosérum et de caséine continuent de dominer en tant que plus grand sous-segment. Leur leadership est attribué à des décennies de validation clinique et à des avantages de coût par rapport aux alternatives à base de plantes. Cependant, les poudres de protéines à base de plantes gagnent régulièrement des parts de marché à mesure que les régimes flexitariens deviennent plus populaires et que les formulateurs améliorent les profils gustatifs à l'aide de systèmes d'aromatisation naturels. De plus, les boissons protéinées prêtes-à-boire remplacent les poudres dans les lieux axés sur la commodité, tels que les stations-service, les aéroports et les distributeurs automatiques, où les consommateurs privilégient la disponibilité immédiate plutôt que le coût par portion. Ce changement a entraîné des investissements dans l'emballage aseptique et les formulations stables à température ambiante.

Les barres protéinées et énergétiques, bien que faisant partie d'un sous-segment mature, n'enregistrent qu'une croissance modeste à un seul chiffre. Cette croissance limitée est principalement due à la saturation dans les canaux de l'épicerie et de la grande distribution, ce qui restreint les opportunités de distribution, ainsi qu'à une concurrence accrue des marques de distributeur qui compressent les marges. À l'inverse, les produits non protéinés sportifs bénéficient de l'acceptation croissante de la créatine monohydrate. En 2024, la créatine monohydrate a enregistré une impressionnante augmentation de 60 % des ventes d'une année sur l'autre sur Amazon, portée par des influenceurs promouvant ses bénéfices cognitifs et de force, ce qui a élargi son attrait au-delà du public traditionnel de la musculation. Pendant ce temps, les poudres de BCAA perdent des parts de marché au profit des mélanges d'acides aminés essentiels (AAE). Ces mélanges fournissent les neuf acides aminés essentiels, contre les trois présents dans les variantes à chaîne ramifiée. Cette amélioration de la formulation séduit les consommateurs, qui perçoivent les AAE comme une option plus complète, même si les différences cliniques sont minimes. Enfin, les gels et gommes énergétiques, bien que principalement utilisés par les athlètes d'endurance, représentent un segment plus restreint. Cependant, ce segment offre une valeur à vie plus élevée en raison d'une consommation régulière tout au long de l'année et d'une volonté de payer des prix premium pour des ratios glucides/électrolytes scientifiquement validés.

Par canal de distribution : la vente au détail en ligne dépasse la vente en magasin physique

Les supermarchés et hypermarchés, notamment Walmart, Kroger et Costco, représentaient 35,10 % de la part de distribution en 2025. Ces détaillants utilisent efficacement des SKU à marque de distributeur pour attirer les consommateurs sensibles au prix tout en réalisant des ventes croisées de produits de nutrition sportive aux côtés des produits d'épicerie essentiels. La vente au détail en ligne, portée par la domination d'Amazon dans la nutrition sportive, devrait croître à un TCAC de 9,88 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Les pharmacies et magasins de santé, tels que GNC, The Vitamin Shoppe et les détaillants indépendants, se remettent des baisses précédentes en misant sur des consultations en magasin et en proposant des SKU testés par des tiers, ce qui les distingue des produits génériques en ligne. Les autres canaux, notamment les salles de sport, la vente directe et les programmes de bien-être en entreprise, forment un segment fragmenté mais rentable. Ces canaux permettent aux marques de contourner les intermédiaires de la distribution et d'obtenir des ventes à plein prix grâce à des partenariats exclusifs.

iHerb élargit sa présence en Amérique du Nord grâce à des partenariats stratégiques avec The Vitamin Shoppe en juillet 2024 et Albertsons en janvier 2025. Ces collaborations permettent une livraison le jour même dans les zones urbaines, positionnant iHerb comme un concurrent de la domination d'Amazon dans la nutrition sportive. Les marques directes au consommateur telles que Transparent Labs, Legion Athletics et Kaged Muscle contournent la distribution traditionnelle en investissant dans des campagnes de marketing à la performance qui génèrent du trafic vers leurs propres sites Web. En réponse, les détaillants en magasin physique adoptent des outils de réalité augmentée permettant aux acheteurs de scanner les étiquettes des produits pour accéder aux informations sur l'approvisionnement en ingrédients, les études cliniques et les avis des utilisateurs. Cette intégration numérique contribue à combler le fossé d'information entre les expériences d'achat en ligne et en magasin.

Analyse géographique

En 2025, les États-Unis dominent les revenus de la nutrition sportive en Amérique du Nord, contribuant à hauteur de 84,10 %. Cette domination découle d'une association culturelle profondément ancrée entre la supplémentation en protéines et la performance sportive, qui a débuté lors du boom de la musculation des années 1980. Dans le même temps, la FDA a intensifié sa position réglementaire, émettant plusieurs lettres d'avertissement en 2024. Ces lettres portent sur des allégations de structure-fonction non approuvées et l'inclusion de DMAA dans des produits pré-entraînement. De telles mesures réglementaires favorisent les marques établies disposant d'équipes de conformité solides par rapport aux fabricants sous contrat régionaux. Par ailleurs, l'essor des médicaments à base d'agonistes du GLP-1 stimule une double demande de compléments protéinés. Les patients en perte de poids cherchent à préserver la masse maigre, tandis que les athlètes traditionnels recherchent des améliorations des performances. Cette tendance élargit la portée du marché, s'étendant au-delà de son focus traditionnel sur les hommes de 18 à 35 ans.

Le Mexique devrait afficher la croissance la plus rapide de la région, avec un TCAC de 9,72 % jusqu'en 2031. Cette croissance est principalement alimentée par une population confrontée à des taux élevés de surpoids et d'obésité, ce qui accroît la demande de compléments de gestion du poids et de performance. Les pharmacies dominent les canaux de distribution, suivies par la vente directe. Cette combinaison de distribution souligne l'influence des leaders du marketing à plusieurs niveaux comme Herbalife et Omnilife, qui ont une forte présence dans les zones rurales et péri-urbaines où l'infrastructure de vente au détail est limitée. La participation croissante au football et au baseball stimule la demande de boissons sportives et de gels énergétiques. De plus, les salles de sport urbaines dans des villes comme Mexico, Monterrey et Guadalajara intègrent des bars à shakes protéinés dans leurs modèles commerciaux pour capter les achats post-entraînement lorsque l'intention d'achat des consommateurs est à son apogée.

Le marché de la nutrition sportive au Canada se stabilise après une période de durcissement réglementaire. Le cadre réglementaire de 2024 de Santé Canada sur les aliments enrichis a introduit des exigences telles que la déclaration des événements indésirables et les calendriers de limites d'ingrédients, s'alignant sur une surveillance de niveau pharmaceutique. Ce changement réglementaire profite aux formulateurs multinationaux disposant de systèmes de conformité établis par rapport aux fabricants sous contrat régionaux. Au Canada, les garçons et les jeunes hommes utilisent de plus en plus la protéine de lactosérum, la moitié consommant également de la créatine. Ces taux d'utilisation reflètent la normalisation de la supplémentation dans les programmes athlétiques des jeunes, malgré les débats en cours sur sa sécurité à long terme. Pendant ce temps, le reste de l'Amérique du Nord, en particulier les marchés d'Amérique centrale, reste à un stade précoce de développement. Ces régions sont confrontées à des défis tels qu'une infrastructure de vente au détail limitée et une dépendance au commerce électronique transfrontalier, principalement en provenance des centres de distribution américains et mexicains.

Paysage concurrentiel

Le marché nord-américain de la nutrition sportive est caractérisé par une fragmentation. Les acteurs majeurs détiennent une part estimée de 35 % à 40 % des revenus du marché. La part restante est largement distribuée entre des marques régionales, des marques de distributeur et des startups directes au consommateur. Ces entités se disputent souvent des positions de niche plutôt que d'échelle. En tirant parti de leurs vastes réseaux de distribution de boissons, PepsiCo et The Coca-Cola Company placent avec succès leurs produits, Gatorade et BodyArmor, dans les canaux de commodité et de grande distribution. Cet avantage structurel est difficile à reproduire pour les marques de poudres protéinées plus petites sans engager des dépenses significatives de promotion commerciale. Dominant le segment de la nutrition de performance, Glanbia affiche une envergure de fabrication qui non seulement assure le leadership en matière de coûts, mais lui permet également d'absorber les coûts de conformité réglementaire. Pendant ce temps, Abbott domine le segment de la nutrition clinique. L'acquisition récente de Garden of Life par Nestlé a renforcé son portefeuille à base de plantes, facilitant les promotions croisées avec des marques grand public. Cette stratégie vise à attirer les consommateurs flexitariens qui alternent entre les protéines de lactosérum et les protéines véganes.

Il existe une opportunité florissante dans la nutrition personnalisée. Les marques exploitent des plateformes alimentées par l'IA qui analysent les données des appareils portables, élaborant des protocoles de complémentation sur mesure. Ce changement élève les poudres standard au rang de services de nutrition de précision, commandant une prime de prix notable de 40 %. Les acteurs clés du paysage de la nutrition sportive en Amérique du Nord, notamment PepsiCo Inc., Glanbia PLC, Mondelēz International Inc., The Coca-Cola Company et Abbott Nutrition Inc., lancent activement de nouveaux produits pour répondre aux diverses demandes des consommateurs. De plus, beaucoup renforcent leurs offres par le biais de fusions et acquisitions stratégiques.

Des perturbateurs comme Transparent Labs, Legion Athletics et Kaged Muscle évitent la distribution traditionnelle. Au lieu de cela, ils canalisent leurs investissements dans des campagnes de marketing à la performance, générant du trafic directement vers leurs sites Web. Le rôle de la technologie s'élargit, avec des marques intégrant des codes QR sur les étiquettes des produits. Ces codes renvoient les consommateurs vers des certificats d'analyse en temps réel et des résultats de tests par lot, une démarche de transparence qui stimule les taux de rachat. La fusion des consultations de télémédecine avec l'exécution des commandes de compléments alimentaires crée des écosystèmes intégrés. Dans ces configurations, les diététiciens prescrivent non seulement des SKU spécifiques, mais s'assurent également que les marques exécutent les commandes dans un délai rapide de 48 heures. Cette approche sécurise non seulement la fidélité des clients, mais minimise également le taux de désabonnement.

Leaders du secteur de la nutrition sportive en Amérique du Nord

PepsiCo Inc.

Mondelēz International, Inc.

The Coca-Cola Company

Abbott Nutrition Inc

Glanbia Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Fermenta, une startup spécialisée dans la nutrition santé et performance, a introduit des barres protéinées fabriquées avec Solein, une protéine microbienne développée par Solar Foods, entreprise finlandaise.

- Juin 2025 : Myprotein a introduit la barre protéinée « Nameless ». Destinée aux passionnés de fitness et aux consommateurs soucieux de leur santé, la dernière initiative hors ligne de Myprotein présente une barre caramel moelleuse.

- Mars 2025 : BioTechUSA a triplé sa capacité de production de barres protéinées et a introduit deux nouvelles gammes de produits premium. L'entreprise a investi plus de 11 millions EUR pour opérationnaliser un complexe de machines, conçu sur mesure pour répondre à ses exigences spécifiques.

Portée du rapport sur le marché de la nutrition sportive en Amérique du Nord

| Produits protéinés sportifs | Poudre | Poudre de lactosérum et de caséine |

| Poudre de protéines à base de plantes | ||

| Autre poudre protéinée sportive | ||

| Boisson protéinée prête-à-boire | ||

| Barres protéinées/énergétiques | ||

| Produits non protéinés sportifs | Gels énergétiques | |

| Poudre de BCAA | ||

| Poudre de créatine | ||

| Autres produits non protéinés sportifs |

| Supermarchés/Hypermarchés |

| Pharmacies/Magasins de santé |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Produits protéinés sportifs | Poudre | Poudre de lactosérum et de caséine |

| Poudre de protéines à base de plantes | |||

| Autre poudre protéinée sportive | |||

| Boisson protéinée prête-à-boire | |||

| Barres protéinées/énergétiques | |||

| Produits non protéinés sportifs | Gels énergétiques | ||

| Poudre de BCAA | |||

| Poudre de créatine | |||

| Autres produits non protéinés sportifs | |||

| Par canal de distribution | Supermarchés/Hypermarchés | ||

| Pharmacies/Magasins de santé | |||

| Magasins de vente au détail en ligne | |||

| Autres canaux de distribution | |||

| Par pays | États-Unis | ||

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

Questions clés auxquelles répond le rapport

Quelle catégorie de produit occupe actuellement la plus grande part de revenus ?

Les produits protéinés sportifs représentent 83,25 % des revenus de 2025.

Quelle est la valeur projetée du marché de la nutrition sportive en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 31,64 milliards USD d'ici 2031, croissant à un TCAC de 8,44 %.

Pourquoi les canaux en ligne devraient-ils surpasser la vente en magasin physique ?

Les tests obligatoires par des tiers sur Amazon, la découverte par les influenceurs et la livraison rapide par abonnement confèrent aux points de vente en ligne un avantage de TCAC de 9,88 % jusqu'en 2031.

Comment les médicaments amaigrissants à base d'agonistes du GLP-1 influencent-ils la demande de compléments alimentaires ?

Les patients sous médicaments à base d'agonistes du GLP-1 augmentent leur apport en protéines pour préserver la masse musculaire maigre, stimulant ainsi les ventes de poudres riches en leucine et de shakes prêts-à-boire.

Dernière mise à jour de la page le: