Taille et parts du marché nord-américain des substituts de repas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

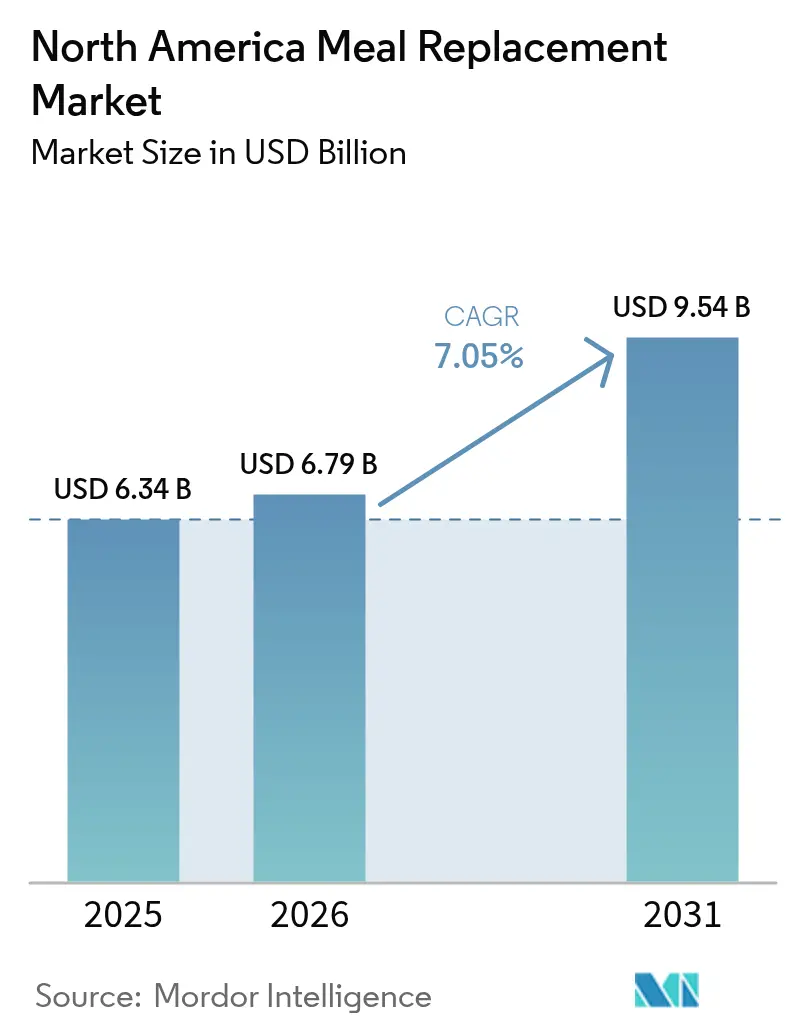

| Taille du marché de l'année de base (2025) | 6.34 Milliards de dollars |

| Taille du Marché (2026) | 6.79 Milliards de dollars |

| Taille du Marché (2031) | 9.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des substituts de repas par Mordor Intelligence

La taille du marché nord-américain des substituts de repas était évaluée à 6,34 milliards USD en 2025 et devrait croître de 6,79 milliards USD en 2026 pour atteindre 9,54 milliards USD d'ici 2031, à un TCAC de 7,05 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par l'évolution des préférences des consommateurs et des modes de vie. La demande croissante d'options alimentaires pratiques et nutritives est particulièrement notable chez les professionnels actifs, les étudiants et les populations urbaines. Les changements dans les modes de travail, notamment l'allongement des horaires de travail et les modèles hybrides, ont conduit les consommateurs à rechercher des alternatives rapides mais nutritionnellement complètes aux repas traditionnels. Le marché a également bénéficié des avancées en sciences alimentaires, notamment l'intégration de probiotiques et d'adaptogènes, permettant aux fabricants de développer des produits répondant à des besoins alimentaires spécifiques, tels que les options cétogènes, adaptées aux diabétiques et sans gluten. La croissance du marché est en outre soutenue par l'expansion des canaux de vente au détail numériques et des services en vente directe aux consommateurs, qui proposent des plans nutritionnels personnalisés et des options de livraison pratiques.

Principaux points à retenir du rapport

- Par type de produit, les formats en poudre ont dominé avec 42,88 % des parts de marché des substituts de repas en 2025 ; les produits prêts-à-boire (RTD) affichent la croissance la plus rapide avec un TCAC de 7,74 % jusqu'en 2031.

- Par emballage, les bouteilles ont représenté 64,72 % des revenus en 2025, tandis que les briques Tetra Pak devraient se développer à un TCAC de 8,39 % jusqu'en 2031.

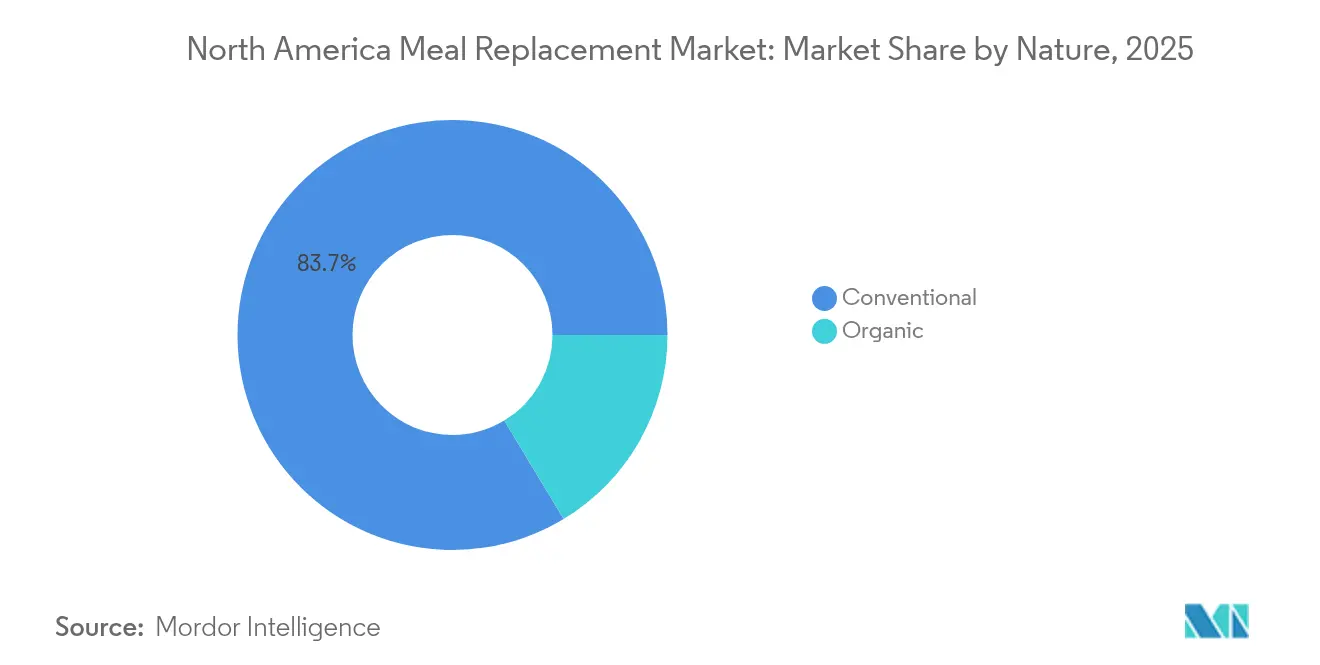

- Par nature, les produits conventionnels représentaient 83,65 % des revenus de 2025, tandis que le segment biologique progresse à un TCAC de 9,14 %.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 47,25 % des ventes de 2025, et les détaillants en ligne devraient croître de 7,28 % par an jusqu'en 2031.

- Par géographie, les États-Unis représentaient 77,92 % des revenus de 2025, tandis que le Mexique devrait croître à un TCAC de 9,03 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des substituts de repas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les options de repas rapides et nutritifs gagnent en popularité dans le contexte des modes de vie chargés | +1.2% | Amérique du Nord, avec la croissance la plus forte dans les centres urbains | Moyen terme (2-4 ans) |

| La montée des tendances fitness stimule la demande de produits de substitution riches en protéines | +1.8% | États-Unis et Canada, avec un effet d'entraînement vers le Mexique | Long terme (≥ 4 ans) |

| Les plateformes de commerce électronique améliorent l'accessibilité des marques mondiales de substituts de repas | +1.1% | Mondial, avec des gains précoces dans les zones métropolitaines des États-Unis | Court terme (≤ 2 ans) |

| Une prise de conscience accrue du contrôle des portions stimule l'adoption des substituts de repas | +0.9% | Amérique du Nord, particulièrement chez les utilisateurs de médicaments GLP-1 | Moyen terme (2-4 ans) |

| Les avancées technologiques améliorent la variété des produits, les saveurs et la durée de conservation | +0.8% | Centres de fabrication aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Les initiatives de bien-être en entreprise favorisent les substituts de repas dans les environnements de travail | +0.7% | Amérique du Nord, concentrée dans les principaux quartiers d'affaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les options de repas rapides et nutritifs gagnent en popularité dans le contexte des modes de vie chargés

Les services de livraison de repas en entreprise répondent à la demande institutionnelle, car les arrangements de travail hybrides créent de nouveaux besoins pour les programmes de bien-être des employés. Selon les recherches de DoorDash for Business en 2025, 91 % des employés qui bénéficient d'avantages liés aux repas déclarent une plus grande satisfaction au travail, ce qui incite les entreprises à intégrer les services de repas dans leurs packages d'avantages. La demande de solutions nutritionnelles efficaces s'est étendue des consommateurs individuels aux cafétérias d'entreprises et aux opérations de restauration d'entreprise, où les substituts de repas fournissent des portions contrôlées en alternative aux services de restauration collective conventionnels. Le programme de livraison de repas en entreprise de Factor illustre cette évolution en proposant diverses options alimentaires, notamment des repas faibles en glucides, cétogènes et végétaliens. Ce modèle commercial génère des flux de revenus stables qui démontrent une plus grande résilience lors des fluctuations économiques par rapport aux ventes en vente directe aux consommateurs. De plus, l'intégration des substituts de repas dans les programmes de bien-être en entreprise fournit des données précieuses sur les habitudes de consommation pour orienter le développement de produits et les initiatives marketing.

La montée des tendances fitness stimule la demande de produits de substitution riches en protéines

La fortification en protéines a évolué d'un créneau de nutrition sportive vers une demande grand public, devenant un moteur significatif du marché des substituts de repas. Selon le Conseil international d'information sur l'alimentation (IFIC), 71 % des Américains cherchent activement à augmenter leur apport en protéines en 2024 [1]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête IFIC 2024 sur l'alimentation et la santé », foodinsight.org. En mars 2025, Quest Nutrition a lancé son Milk-shake Protéiné, contenant 45 grammes de protéines, 2 grammes de sucre et 4 grammes ou moins de glucides nets, démontrant la demande du marché pour des produits pratiques à haute teneur en protéines dépassant les portions traditionnelles. La tendance fitness s'aligne sur le vieillissement démographique, les consommateurs reconnaissant le rôle des protéines dans la préservation de la masse musculaire et la santé métabolique. Les innovations en protéines végétales, notamment dans la transformation du pois et de la fève, répondent aux préoccupations environnementales tout en satisfaisant les besoins en nutrition sportive. Les avancées en stabilisation des protéines dans la fabrication permettent d'éviter les problèmes de formation de mousse qui limitaient auparavant la concentration en protéines dans les formulations liquides, permettant ainsi une densité protéique plus élevée sans compromettre le goût ni la texture.

Les plateformes de commerce électronique améliorent l'accessibilité des marques mondiales de substituts de repas

Les stratégies de vente directe aux consommateurs transforment l'économie de la distribution, les fabricants contournant les marges traditionnelles de la vente au détail et établissant des relations directes avec les clients. Le développement de plateformes intégrées de planification des repas par des grands détaillants, comme Walmart, consolide diverses solutions de repas en un système unifié, permettant aux fabricants de substituts de repas de tirer parti des opportunités de vente croisée et de l'analyse des comportements des consommateurs. La mise en œuvre de modèles commerciaux basés sur l'abonnement génère des flux de revenus constants tout en facilitant des recommandations nutritionnelles personnalisées et basées sur les données en fonction des habitudes de consommation et des retours des consommateurs. Les canaux de distribution du commerce électronique permettent aux fabricants de procéder à des tests et modifications de produits efficaces, en introduisant de nouvelles formulations avec un risque de stock réduit par rapport aux lancements commerciaux conventionnels.

Les avancées technologiques améliorent la variété des produits, les saveurs et la durée de conservation

La technologie avancée de lyophilisation améliore les capacités de formulation des produits dans les applications de boissons froides, les développements de Nestlé empêchant l'agglomération des ingrédients et permettant des formats de produits diversifiés avec une stabilité de conservation prolongée. En août 2024, PlantFusion a introduit un format de sachet debout pour les protéines en poudre utilisant un matériau multicouche à base de plantes 100 % compostable. Cette innovation d'emballage maintient les propriétés de barrière à l'humidité et à l'oxygène tout en répondant aux exigences de durabilité. La production de protéines par fermentation fournit des ingrédients aux propriétés organoleptiques supérieures et à un impact environnemental moindre par rapport aux sources de protéines conventionnelles. Ces développements technologiques permettent aux fabricants d'élargir leurs portefeuilles de produits avec des profils de saveurs améliorés et des caractéristiques de stabilité améliorées, tout en réduisant les coûts de fabrication grâce à une efficacité accrue et à une réduction des déchets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les idées reçues sur les ingrédients artificiels réduisent la confiance des consommateurs | -1.3% | Amérique du Nord, particulièrement chez les consommateurs axés sur le biologique | Long terme (≥ 4 ans) |

| Les préoccupations liées aux allergènes limitent la consommation chez les populations sensibles | -0.8% | États-Unis et Canada, avec un focus réglementaire | Moyen terme (2-4 ans) |

| Les rappels de produits sapent la fidélité à la marque et la confiance des consommateurs | -1.1% | Amérique du Nord, avec un impact sur le marché institutionnel | Court terme (≤ 2 ans) |

| La satiété limitée par rapport aux repas complets freine l'adoption à long terme | -0.9% | Mondial, avec des variations culturelles dans les attentes relatives aux repas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les idées reçues sur les ingrédients artificiels réduisent la confiance des consommateurs

La demande croissante des consommateurs pour des étiquettes claires crée une contrainte de marché significative en augmentant les coûts de production et les complexités opérationnelles tout au long de la chaîne d'approvisionnement. Les consommateurs examinent attentivement les listes d'ingrédients à la recherche d'additifs artificiels. L'évaluation par la Food and Drug Administration (FDA) de la farine de tara en mai 2024, qui a abouti à sa classification en tant qu'additif alimentaire non approuvé, montre comment les décisions réglementaires peuvent supprimer des ingrédients des formulations et réduire la confiance des consommateurs dans les nouveaux additifs. La production de protéines végétales nécessite des ingrédients fonctionnels que les consommateurs perçoivent souvent comme artificiels, créant un conflit fondamental entre les besoins techniques et les objectifs d'étiquetage clair. Ce défi est particulièrement évident dans la stabilisation des protéines, où les émulsifiants et stabilisants traditionnels se heurtent à la résistance des consommateurs malgré leur innocuité avérée et leurs exigences fonctionnelles. Les entreprises doivent investir des ressources importantes dans le développement d'ingrédients alternatifs et la sensibilisation des consommateurs tout en maintenant des normes de qualité des produits. Cette contrainte affecte particulièrement les segments de marché sensibles aux prix où les alternatives à étiquetage clair restent trop coûteuses.

Les rappels de produits sapent la fidélité à la marque et la confiance des consommateurs

L'épidémie de listériose de 2024-2025, associée à des boissons nutritionnelles distribuées dans des établissements de soins de longue durée, a entraîné 38 maladies documentées et 11 décès, selon le rapport de la Food and Drug Administration (FDA) [2]Source : Food and Drug Administration (FDA), « Enquête sur l'épidémie de Listeria monocytogenes : Boissons nutritionnelles surgelées supplémentaires (février 2025) », www.fda.gov. Le marché institutionnel présente des contraintes importantes, les établissements de santé et les programmes de bien-être en entreprise mettant en œuvre des protocoles stricts de qualification des fournisseurs qui excluent systématiquement les marques rappelées des futures considérations d'approvisionnement. Les implications financières des rappels englobent les dépenses directes de remplacement des produits, les éventuelles ramifications juridiques, les mesures obligatoires de conformité réglementaire et les investissements marketing substantiels nécessaires à la restauration de la réputation. L'interconnexion complexe des chaînes d'approvisionnement en ingrédients indique que la contamination provenant d'un seul fournisseur peut compromettre simultanément plusieurs marques, générant ainsi une incertitude de marché généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits RTD stimulent l'innovation

Les produits en poudre dominent actuellement le marché avec une part de 42,88 % en 2025, portés par les avantages en termes de coûts opérationnels et les capacités de personnalisation améliorées qui séduisent divers segments de consommateurs. Le segment des poudres maintient son leadership grâce à de multiples avantages stratégiques, notamment la réduction des coûts de fabrication, la longévité accrue des produits et la capacité de distribution institutionnelle en vrac. La croissance du segment est en outre soutenue par l'intégration de solutions d'emballage durables et la capacité à faciliter une nutrition personnalisée grâce à un contrôle précis de la formulation.

Le segment des produits prêts-à-boire affiche une expansion de marché significative avec un TCAC prévu de 7,74 % jusqu'en 2031. Cette croissance est principalement attribuée aux avancées technologiques dans les méthodologies d'emballage et les processus de stabilisation des protéines, permettant aux fabricants d'atteindre des concentrations en protéines plus élevées sans compromettre la qualité des produits. La mise en œuvre de la technologie de mélangeur industriel de protéines de Tetra Pak a effectivement résolu les limitations antérieures en matière de concentration en protéines en éliminant les problèmes de formation de mousse. Dans la catégorie des barres nutritionnelles, la dynamique du marché est influencée par une concurrence croissante de la part de produits alternatifs enrichis en protéines, notamment les desserts surgelés et les encas enrichis. Le segment des produits spécialisés, englobant les gels et les shots, démontre une pertinence croissante dans les applications de nutrition médicale, répondant spécifiquement aux besoins des utilisateurs de médicaments GLP-1 qui nécessitent des formulations ciblées pour le maintien musculaire et la régulation de l'appétit.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par format d'emballage : les solutions durables gagnent du terrain

Les briques Tetra Pak et les cartons affichent le taux de croissance le plus élevé avec un TCAC de 8,39 % jusqu'en 2031, portés par les initiatives de durabilité et les capacités de longue durée de conservation qui réduisent le gaspillage alimentaire et les coûts de transport. Les bouteilles détiennent la plus grande part de marché avec 64,72 % en 2025, grâce à la familiarité des consommateurs et aux avantages d'exposition en magasin, malgré les préoccupations croissantes en matière de durabilité. Les sachets affichent une adoption accrue dans les applications en poudre grâce aux progrès des propriétés barrières et des matériaux compostables qui protègent l'intégrité du produit tout en répondant aux préoccupations environnementales. Les autres formats d'emballage répondent à des besoins spécifiques, notamment les portions individuelles et les emballages institutionnels en vrac, optimisant le coût et la commodité pour divers cas d'usage.

La sensibilité environnementale des consommateurs et les objectifs de durabilité des entreprises influencent les choix d'emballage dans les segments individuels et institutionnels. La technologie aseptique de Tetra Pak permet un stockage à température ambiante et une durée de conservation plus longue, réduisant les besoins en chaîne du froid et élargissant les capacités de distribution, notamment dans le commerce électronique et les marchés internationaux. Les bouteilles font face à des défis liés aux infrastructures de recyclage et aux préoccupations concernant les déchets plastiques, stimulant le développement de matériaux biosourcés et de systèmes rechargeables. L'emballage en sachet offre une efficacité matérielle et des coûts d'expédition réduits, soutenant les modèles commerciaux de vente directe aux consommateurs et les services d'abonnement qui nécessitent des livraisons fréquentes.

Par nature : le segment biologique s'accélère

Les produits conventionnels maintiennent une position dominante sur le marché avec une part de 83,65 % en 2025, attribuée à leur infrastructure de fabrication établie, leurs avantages concurrentiels en matière de prix et leurs vastes capacités de distribution. La domination de ce segment sur le marché est renforcée par une optimisation sophistiquée de la chaîne d'approvisionnement, des économies d'échelle dans la production et des relations d'approvisionnement stratégiques qui permettent des opérations rentables. La pénétration étendue du marché par le segment conventionnel est en outre soutenue par sa capacité à répondre aux diverses préférences des consommateurs à plusieurs niveaux de prix. Cependant, le segment fait face à une pression croissante pour mettre en œuvre des pratiques d'étiquetage clair et des initiatives de transparence, malgré le fait qu'il opère en dehors des paramètres des exigences de certification biologique.

Les produits biologiques devraient croître à un TCAC de 9,14 % jusqu'en 2031, portés par l'acceptation par les consommateurs de prix premium pour les formulations à étiquetage clair et l'approvisionnement durable. Le segment biologique bénéficie des normes de certification biologique du Département de l'agriculture des États-Unis (USDA) et d'un soutien accru de la vente au détail grâce à des espaces de rayonnage dédiés et des promotions. Bien que ce segment permette un positionnement premium et une différenciation de marque qui soutiennent des marges plus élevées et la fidélité des clients, il fait face à des défis liés à la complexité de la chaîne d'approvisionnement et aux coûts de certification. Les contraintes d'approvisionnement en production de protéines biologiques créent une volatilité des prix et limitent le potentiel de croissance. Les initiatives de durabilité des entreprises et les politiques d'achats institutionnels continuent de soutenir l'approvisionnement biologique malgré des coûts plus élevés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation du commerce électronique

Les détaillants en ligne devraient atteindre un TCAC de 7,28 % jusqu'en 2031, portés par les stratégies de vente directe aux consommateurs, les modèles d'abonnement et les capacités de marketing numérique qui permettent des expériences client personnalisées et la collecte de données. Les supermarchés et hypermarchés occupent la position dominante avec une part de marché de 47,25 % en 2025, tirant parti des opportunités d'achat impulsif et des préférences des consommateurs pour l'inspection physique des produits. Les épiceries de proximité répondent aux besoins de consommation immédiate dans les marchés urbains avec un espace de stockage limité, tandis que les magasins spécialisés se concentrent sur la consultation d'experts et le positionnement de produits premium pour des marges plus élevées. Les canaux de distribution supplémentaires comprennent les ventes institutionnelles, les distributeurs automatiques en entreprise et les partenariats avec les établissements de santé ciblant des segments de clients spécifiques.

La croissance du commerce électronique reflète l'évolution des comportements d'achat des consommateurs, accélérée par l'adoption numérique liée à la pandémie et la popularité croissante des services d'abonnement qui offrent commodité et économies sur les achats en vrac. Les canaux de vente au détail physiques s'adaptent en améliorant les expériences en magasin et en mettant en œuvre des services omnicanaux qui combinent les commandes en ligne avec le retrait et les retours en magasin. Le paysage des canaux de distribution continue d'évoluer à mesure que les consommateurs adoptent à la fois la découverte numérique de produits via les réseaux sociaux et le marketing d'influence, tout en valorisant la vente au détail physique pour les tests de produits et la disponibilité immédiate.

Analyse géographique

Les États-Unis détiennent une part dominante de 77,92 % du marché nord-américain des substituts de repas en 2025. Cette position de leadership découle d'une infrastructure de bien-être en entreprise établie, d'une adoption accrue des médicaments GLP-1 et d'un positionnement de produits premium qui reflète des dépenses per capita plus élevées. La finalisation en décembre 2024 par la Food and Drug Administration (FDA) des critères mis à jour pour la mention « sain » ouvre de nouvelles opportunités d'étiquetage pour les fabricants de substituts de repas. Les exigences proposées en matière d'étiquetage nutritionnel en face avant de l'emballage pourraient influencer les processus de prise de décision des consommateurs. L'adoption des programmes de bien-être en entreprise continue de croître à mesure que les entreprises reconnaissent les avantages des substituts de repas pour la santé et la productivité des employés. Le marché américain maintient sa prééminence dans les prescriptions de médicaments GLP-1, générant une demande spécifique pour des formulations riches en protéines qui soutiennent la préservation musculaire pendant la thérapie de perte de poids.

Le Canada maintient une position de marché secondaire stable grâce à la modernisation réglementaire et à l'intégration des échanges transfrontaliers qui permettent des lancements de produits efficaces et des opérations de chaîne d'approvisionnement. Les réglementations mises à jour de Santé Canada concernant les aliments à usage diététique spécial améliorent l'accès au marché pour les formulations innovantes tout en maintenant des normes de sécurité. L'autorisation de commercialisation du pays pour la fortification en vitamine D dans les yaourts et le kéfir indique un soutien réglementaire à l'enrichissement nutritionnel qui pourrait s'étendre aux substituts de repas. Les consommateurs canadiens démontrent un fort intérêt pour les options à base de plantes, Agriculture et Agroalimentaire Canada documentant une croissance substantielle des repas prêts-à-consommer à base de plantes qui soutient l'adoption des substituts de repas.

Le Mexique affiche le taux de croissance le plus rapide avec un TCAC de 9,03 % jusqu'en 2031, soutenu par l'adoption croissante du marché végétalien. Les améliorations réglementaires du COFEPRIS simplifient les approbations de compléments alimentaires grâce à des processus de permis sanitaire préalable à l'importation rationalisés et des exigences d'étiquetage mises à jour, réduisant les barrières à l'entrée sur le marché tout en maintenant des normes de sécurité. Les services de complémentation personnalisée répondent aux défis de santé locaux. Selon le Ministère de la Santé (Mexique), en 2023, les adultes âgés de 40 à 59 ans présentaient la prévalence la plus élevée de surpoids et d'obésité, avec environ 83,4 % des adultes interrogés touchés par ces conditions, créant une demande substantielle pour des solutions de gestion du poids. Le reste de l'Amérique du Nord dessert des marchés de niche spécialisés avec une infrastructure de distribution limitée, mais une activité de commerce électronique transfrontalier croissante qui permet d'accéder aux marques premium des États-Unis et du Canada.

Paysage concurrentiel

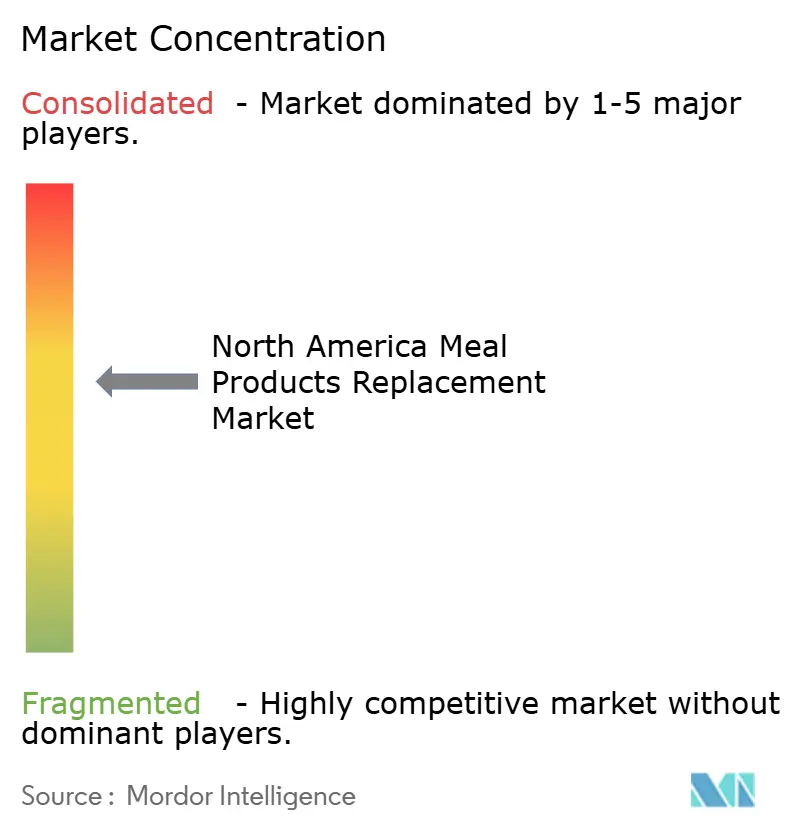

Le marché nord-américain des substituts de repas présente une consolidation modérée. Les acquisitions stratégiques continuent d'influencer la dynamique concurrentielle et le positionnement sur le marché. Les principaux acteurs du marché comprennent Abbott Laboratories, Nestlé S.A., Glanbia plc, Herbalife Nutrition Ltd. et Simply Good Foods Company. L'avancement technologique du secteur progresse grâce aux collaborations avec les fournisseurs d'ingrédients qui développent des formulations favorisant le GLP-1, répondant aux nouvelles exigences nutritionnelles créées par les médicaments pharmaceutiques de gestion du poids.

Les entreprises se concentrent sur les opportunités de nutrition personnalisée et de nutrition médicale thérapeutique, utilisant l'intelligence artificielle pour personnaliser les solutions pour des conditions de santé spécifiques et des interactions médicamenteuses. En juin 2025, Lembas a développé des peptides bioactifs qui améliorent naturellement la production de GLP-1 comme alternatives aux solutions pharmaceutiques. Les nouveaux entrants sur le marché mettent en œuvre des modèles de vente directe aux consommateurs et des services d'abonnement pour contourner les canaux de vente au détail traditionnels.

Les entreprises établies maintiennent leur position sur le marché grâce à des acquisitions stratégiques et des programmes de bien-être en entreprise. Les entreprises qui possèdent des capacités intégrées de chaîne d'approvisionnement et une expertise réglementaire dominent le marché. Les grandes organisations disposant de ressources importantes bénéficient de l'application de normes d'assurance qualité plus strictes et d'une surveillance réglementaire accrue. Ces exigences créent des barrières pour les concurrents plus petits tout en renforçant la position des entreprises bien établies.

Leaders du secteur nord-américain des substituts de repas

Abbott Laboratories

Nestlé S.A

Glanbia plc

Herbalife Nutrition Ltd.

Simply Good Foods Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CLIF BUILDERS a élargi son portefeuille de barres riches en protéines avec le lancement de trois nouveaux produits. Les derniers ajouts comprennent la barre BUILDERS au goût OREO et la barre protéinée croquante BUILDERS à teneur réduite en sucre, toutes deux disponibles en deux saveurs.

- Septembre 2024 : Arla Foods a lancé des boissons de substitution de repas au Danemark aux saveurs chocolat-caramel et vanille-noisette. Les boissons contiennent des vitamines, des minéraux et des fibres ajoutés, chaque portion fournissant 30 g de protéines et 12 g de fibres.

- Juin 2024 : Simply Good Foods Company a finalisé l'acquisition de Only What You Need (OWYN), une marque de boissons protéinées prêtes-à-boire (RTD) à base de plantes. L'acquisition renforce la position de Simply Good Foods dans la catégorie des encas nutritionnels.

- Janvier 2024 : Abbott Laboratories a introduit PROTALITY, une marque de boissons nutritionnelles riches en protéines. Le produit cible les adultes cherchant à perdre du poids tout en maintenant la masse musculaire et l'équilibre nutritionnel.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des substituts de repas comme les ventes au détail et dans les services de restauration de poudres, de boissons prêtes à boire et de barres nutritionnelles formulées à des fins précises et explicitement positionnées pour remplacer au moins un repas conventionnel et fournir des niveaux minimums réglementés de calories, de protéines, de vitamines et de minéraux. Toutes les sources de protéines (lactosérum, soja, pois, riz et mélanges de plantes) sont couvertes, à condition que le produit soit commercialisé pour remplacer un repas complet plutôt que pour servir d'en-cas ou de complément sportif.

Exclusion du champ d'application : Les articles tels que les abonnements à des kits de repas à domicile, les plats surgelés, les compléments alimentaires à nutriment unique et les en-cas hyperprotéinés qui ne sont pas considérés comme des "substituts de repas" ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Produits en poudre

- Produits prêts-à-boire (RTD)

- Barres nutritionnelles

- Autres types de produits

- Par format d'emballage

- Bouteilles

- Sachets

- Briques Tetra Pak et cartons

- Autres

- Par nature

- Conventionnel

- Biologique

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Détaillants en ligne

- Autres canaux de distribution

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les volumes et les prix de vente moyens, les analystes de Mordor ont mené des entretiens structurés avec des spécialistes de la formulation chez des fabricants sous contrat, des acheteurs de catégorie chez les principaux détaillants en épicerie et en ligne, des diététiciens cliniques et des consommateurs axés sur le fitness aux États-Unis, au Canada et au Mexique. Des informations sur les tendances en matière de taille des portions, d'élasticité des prix et de promotion nous ont aidés à valider les résultats de l'étude et à ajuster les hypothèses que l'étude seule ne pouvait pas résoudre.

Recherche documentaire

Nous avons commencé par cartographier le secteur à l'aide d'ensembles de données gouvernementales et associatives tels que USDA Food Availability, CDC NHANES obesity prevalence, Health Canada nutrition guidelines, Mexico's ENSANUT surveys, and the US Census Monthly Retail Trade e-commerce tables. Notre équipe a également examiné les lettres consultatives de la FDA sur les produits, les livres blancs de la Consumer Healthcare Products Association, les dépôts de brevets consultés via Questel, les données financières des entreprises provenant de D&B Hoovers et les archives des actualités de Dow Jones Factiva. Ces données secondaires ont permis de définir les volumes de consommation de référence, la répartition des canaux de distribution et les éléments déclencheurs de la réglementation. Les sources citées ici le sont à titre d'exemple ; de nombreuses autres références publiques et privées ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée sur des pools de demande d'équivalents caloriques, construits à partir de l'incidence de l'obésité, de la croissance du nombre de membres des clubs de gym et de la pénétration du commerce électronique pour les produits nutritionnels, a établi la base du marché de 2025. Des vérifications croisées ascendantes, y compris des échantillons de livraisons de fabricants et des analyses ASP × unités de vente au détail, ont permis de garantir l'alignement. Les variables clés de la prévision par régression multivariée comprennent l'évolution du taux d'obésité chez les adultes, la valeur moyenne du panier en ligne pour les produits diététiques, le prix des protéines et le nombre d'innovations en matière d'allégations sur les étiquettes, chacune ayant été testée par une analyse de scénario avant d'être acceptée. Les lacunes dans les données des listes de fournisseurs ont été comblées par une interpolation pondérée guidée par des gammes d'experts primaires.

Cycle de validation et de mise à jour des données

Chaque itération du modèle fait l'objet d'un examen en deux étapes par un analyste qui compare les résultats avec des indicateurs de consommation indépendants, les tendances des expéditions commerciales et le suivi des prix. Les écarts importants déclenchent un nouveau contact avec les sources primaires. Les rapports sont actualisés chaque année et nous publions des mises à jour intermédiaires lorsque des changements réglementaires ou des acquisitions majeures faussent la base de référence.

Pourquoi notre base de référence pour les substituts de repas en Amérique du Nord commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des produits différents, supposent d'autres prix moyens par portion ou gèlent les taux de change à différents moments. En se limitant strictement aux allégations de "repas complet" et en mettant à jour les facteurs macroéconomiques chaque trimestre, Mordor fournit un chiffre que les clients peuvent rattacher à des variables transparentes.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent des plats surgelés ou des en-cas riches en protéines ; d'autres extrapolent à partir de panels de marques étroits sans calibrer les écarts de prix entre les États-Unis et le Canada ; quelques-uns bloquent les devises aux moyennes de l'année précédente, ce qui gonfle la croissance lorsque le dollar faiblit. Notre cadence de rafraîchissement disciplinée et notre réconciliation à double voie, descendante et ascendante, minimisent de telles dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 6,34 milliards USD (2025) | Renseignements sur le Mordor | - |

| 6,22 milliards USD (2023) | Conseil régional A | Exclut le Mexique et utilise les taux de change constants de 2021 |

| 10,37 milliards d'USD (2024) | Conseil mondial B | Ajoute les plats préparés surgelés et compte les boissons nutritives pour sportifs. |

| 9,49 milliards USD (2023) | Journal de l'industrie C | La région est dérivée en tant que part fixe du total sans validation des prix locaux. |

En résumé, les différences proviennent en grande partie de l'étendue du produit et des choix de devises. En fondant les estimations sur des critères de remplacement de repas clairement définis, sur les prix de l'année en cours et sur des données sur les conducteurs régulièrement mises à jour, Mordor Intelligence offre une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent compter.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché nord-américain des substituts de repas ?

Le marché des substituts de repas est valorisé à 6,79 milliards USD en 2026 et devrait atteindre 9,54 milliards USD d'ici 2031.

Quel format de produit connaît la croissance la plus rapide ?

Les boissons prêtes-à-boire affichent la croissance la plus rapide avec un TCAC de 7,74 %, dépassant les poudres et les barres grâce aux avancées en matière d'emballage et de stabilisation des protéines.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

Le Mexique bénéficie de l'assouplissement des approbations du COFEPRIS, d'une population végétalienne croissante et d'une sensibilisation croissante à la santé en milieu urbain, soutenant un TCAC de 9,03 % jusqu'en 2031.

Quel rôle joue le commerce électronique dans la dynamique des canaux ?

Les détaillants en ligne devraient se développer à un rythme de 7,28 % par an, les abonnements et la personnalisation basée sur les données améliorant la fidélisation des clients et la composition des marges.

Dernière mise à jour de la page le: