Taille et Part du Marché Européen des Pneus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

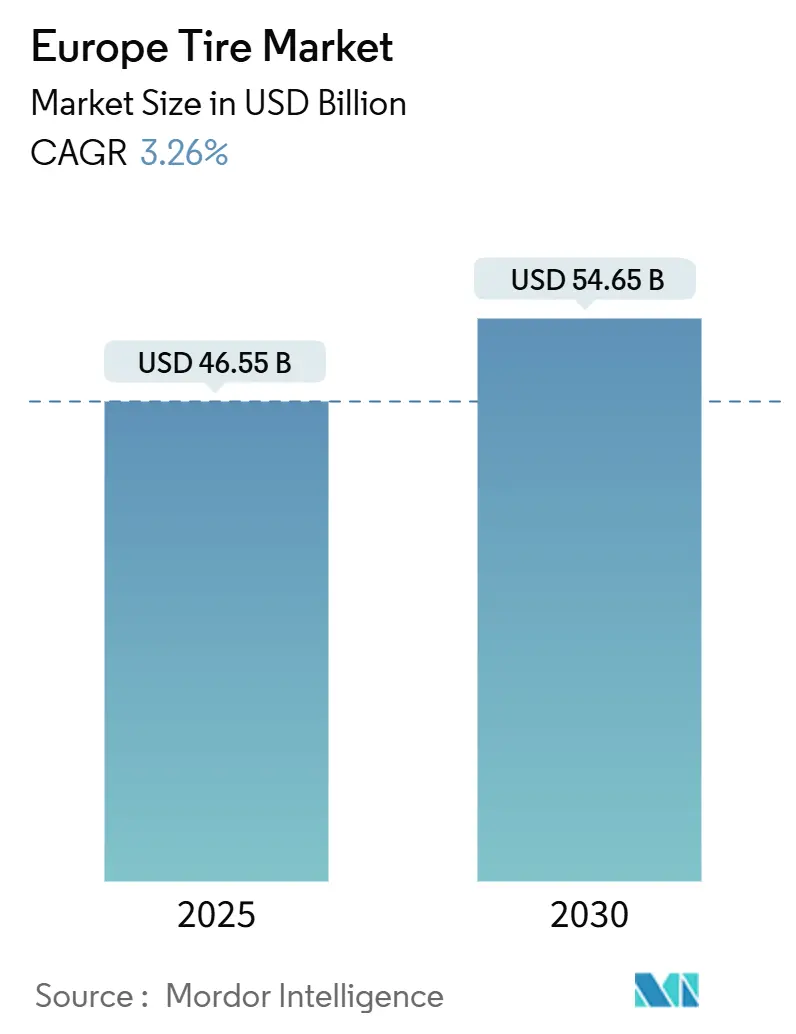

| Taille du Marché (2025) | 46.55 Milliards de dollars |

| Taille du Marché (2030) | 54.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.26% CAGR |

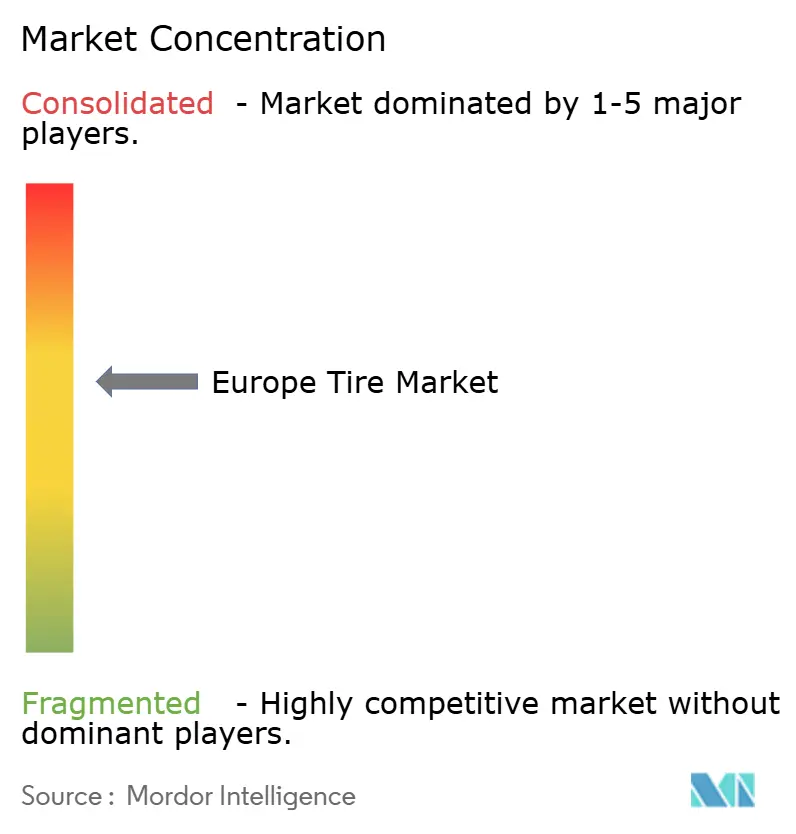

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Pneus par Mordor Intelligence

La taille du marché européen des pneus s'établit à 46,55 milliards USD en 2025 et devrait atteindre 54,65 milliards USD d'ici 2030, ce qui correspond à un TCAC de 3,26 % sur la période de prévision. Une demande mature dans les segments des véhicules particuliers et commerciaux coexiste avec de nouvelles opportunités créées par l'électrification, les mandats de durabilité et les modèles de vente au détail numériques. La technologie à faible résistance au roulement, imposée dans le cadre du Pacte vert européen, réduit la consommation de carburant des flottes et oriente l'innovation des matériaux vers des composés riches en silice. Le montage de pneus toutes saisons continue de supplanter la rotation traditionnelle été-hiver en Europe centrale et occidentale, les consommateurs privilégiant la commodité. Les pneus spécialisés pour véhicules électriques, dotés d'indices de charge plus élevés et de revêtements antibruit, bénéficient désormais d'une tarification premium à mesure que les véhicules électriques à batterie se développent rapidement. Les risques côté offre demeurent la volatilité des coûts du caoutchouc naturel, et les nouveaux droits antidumping de l'UE sur les importations chinoises compriment les marges, même si les équipementiers exigent une plus grande teneur en matériaux recyclés et biosourcés.

Principaux Enseignements du Rapport

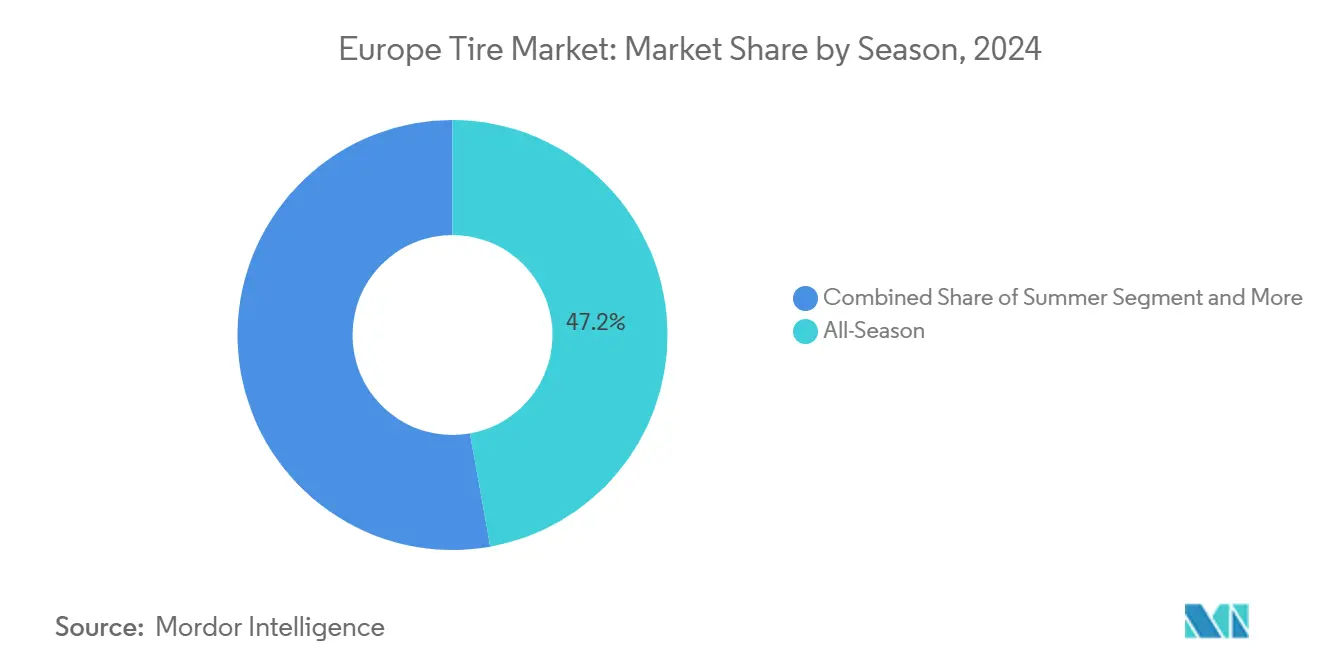

- Par saison, les pneus toutes saisons détenaient 47,15 % de la part du marché européen des pneus en 2024 et continueront de croître avec un TCAC de 3,88 % durant 2025-2030.

- Par conception de pneu, les pneus radiaux détenaient 94,16 % de la part du marché européen des pneus en 2024, tandis que les conceptions non pneumatiques/sans air devraient croître avec un TCAC de 5,56 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières détenaient 58,33 % de la part du marché européen des pneus en 2024 et continueront de croître avec un TCAC de 4,11 % durant 2025-2030.

- Par application, les pneus routiers détenaient 83,25 % de la part du marché européen des pneus en 2024, tandis que les modèles hors route affichent le TCAC le plus rapide de 5,18 % jusqu'en 2030.

- Par utilisateur final, le marché secondaire détenait 69,04 % de la part du marché européen des pneus en 2024 et continuera de croître à un TCAC de 4,55 % de 2025 à 2030.

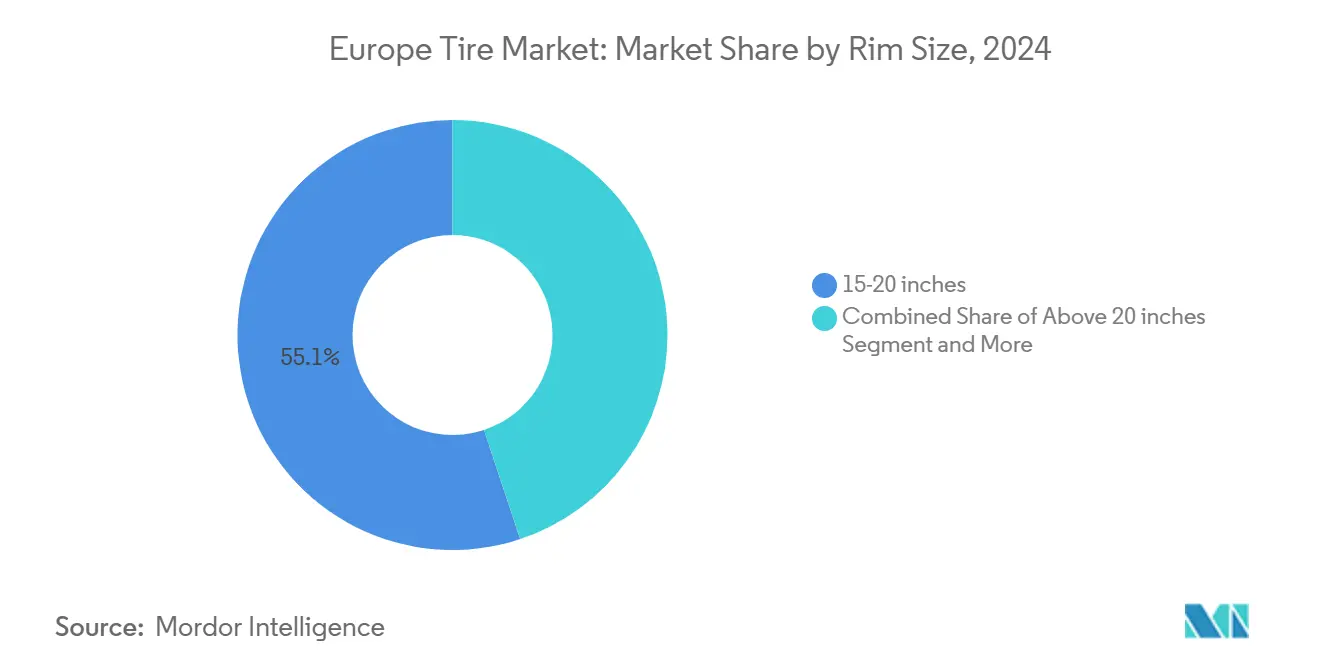

- Par taille de jante, les pneus de 15 à 20 pouces représentaient 55,13 % du chiffre d'affaires du marché européen des pneus en 2024, tandis que les pneus de plus de 20 pouces devraient croître avec un TCAC de 6,44 % jusqu'en 2030.

- Par propulsion, les véhicules à combustion interne dominaient le chiffre d'affaires du marché européen des pneus avec une part de 75,22 % en 2024, tandis que les pneus pour véhicules électriques à batterie affichent le TCAC le plus rapide de 7,13 % jusqu'en 2030.

- Par pays, l'Allemagne était en tête avec 21,33 % de la part du marché européen des pneus en 2024 ; l'Espagne devrait enregistrer un TCAC de 6,18 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen des Pneus

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Demande de Pneus pour Véhicules Électriques Augmente | +0.9% | Allemagne, Royaume-Uni, France, pays nordiques | Long terme (≥ 4 ans) |

| Le Pacte Vert Favorise les Pneus à Faible Résistance au Roulement | +0.8% | À l'échelle de l'UE ; plus marqué en Allemagne et en France | Moyen terme (2-4 ans) |

| Le Montage de Pneus Toutes Saisons Progresse Fortement | +0.6% | Europe centrale et occidentale | Court terme (≤ 2 ans) |

| Le Commerce Électronique Stimule la Croissance de la Vente Directe au Consommateur | +0.4% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Les Équipementiers Imposent des Composés Durables | +0.3% | À l'échelle de l'UE ; portés par l'Allemagne et la France | Long terme (≥ 4 ans) |

| L'IA Permet la Maintenance Prédictive | +0.2% | Allemagne, Royaume-Uni, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de Pneus Spécifiques à l'Électrification (Faible Bruit, Indice de Charge Plus Élevé)

Les batteries ajoutent 150 à 200 kg au poids à vide et augmentent le couple, réduisant la durée de vie de la bande de roulement jusqu'à 20 % sur les composés conventionnels. Les revêtements en mousse acoustique à l'intérieur de la gamme iON de Hankook réduisent le bruit en habitacle de 9,2 dB sans sacrifier la résistance au roulement[1]« Ingénierie Acoustique iON », Hankook Tire, hankooktire.com. La tarification premium compense les coûts plus élevés de R&D et de moulage spécialisé ; par conséquent, le segment affiche une croissance significative, la plus élevée parmi les catégories de propulsion.

Impulsion du Pacte Vert en Faveur des Pneus à Faible Résistance au Roulement

Les objectifs de décarbonation de l'UE ont fait de la performance à faible résistance au roulement une exigence minimale. Les pneus de classe A peuvent réduire la consommation de carburant des véhicules, générant jusqu'à 57 TWh d'économies annuelles d'ici 2030 à l'échelle du bloc [2]« Initiative d'Étiquetage des Pneus de l'UE », Commission européenne, ec.europa.eu. Les fabricants équilibrent l'adhérence sur sol mouillé et la durée de vie de la bande de roulement en combinant des dessins de bande de roulement avancés avec de la silice issue de cendres de balle de riz, une approche déjà commercialisée dans la gamme durable de Pirelli. Les acheteurs de flottes suivent de plus près le coût total de possession, accélérant l'adoption là où les délais de retour sur investissement sont inférieurs à deux ans.

Forte Progression du Montage de Pneus Toutes Saisons en Europe Centrale et Occidentale

Les produits toutes saisons ont capté une part significative de la demande 2024, les conducteurs urbains évitant les frais de stockage saisonnier et de montage. Les polymères adaptatifs à la température maintiennent la bande de roulement souple en dessous de 7 °C tout en résistant à la déformation au-dessus de 30 °C. Goodyear et Nokian ont lancé des gammes avec des lamelles qui se rouvrent au freinage, préservant la sécurité dans des conditions climatiques variées [3]« Croissance des Pneus Toutes Saisons en Europe », Goodyear EMEA, goodyear.eu. Les détaillants bénéficient de stocks simplifiés tandis que les producteurs rationalisent le nombre de références et la planification de la production.

Croissance du Commerce Électronique et de la Vente Directe au Consommateur de Pneus

La pénétration en ligne augmente à mesure que la standardisation des dimensions simplifie la comparaison des achats. Blackcircles intègre plus de 2 000 points de montage au Royaume-Uni et enregistre 1 million de visites mensuelles, proposant des offres livraison-et-montage tarifées 20 % en dessous de nombreux points de vente physiques. Les moteurs de recommandation basés sur les données planifient les remplacements de manière proactive, augmentant la valeur vie client et lissant la demande pour les distributeurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -0.7% | Forte incidence sur les fabricants européens | Court terme (≤ 2 ans) |

| Droits Antidumping de l'UE sur les Pneus | -0.4% | À l'échelle de l'UE ; aiguë en Allemagne et en Europe de l'Est | Moyen terme (2-4 ans) |

| Le Poids à Vide des Véhicules Électriques Provoque l'Usure de la Bande de Roulement | -0.3% | Allemagne, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Lenteur des Autorisations pour les Usines de Pyrolyse | -0.2% | À l'échelle de l'UE ; notamment en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Volatilité des Prix des Matières Premières (Caoutchouc Naturel et Synthétique)

Les prix du caoutchouc naturel ont augmenté de manière significative d'un trimestre à l'autre en 2024, tandis que les indices du caoutchouc synthétique ont atteint 120,2 en février 2025. La maladie des feuilles en Asie du Sud-Est a réduit l'offre au moment même où les taux de fret sur les lignes Asie-Europe ont triplé, augmentant les coûts à la livraison. Les contrats de prix avec les équipementiers empêchent une répercussion totale, comprimant les marges et incitant les producteurs à diversifier leurs matières premières.

Droits Antidumping de l'UE sur les Pneus Camions/Bus Chinois Pesant sur le Mix des Importations

Les droits de douane mis en œuvre en 2025 augmentent les coûts d'importation et perturbent les chaînes d'approvisionnement qui s'appuyaient sur des produits chinois moins chers. Les fabricants nationaux bénéficient d'un levier de prix temporaire mais font face à des fluctuations de volumes à mesure que les distributeurs cherchent des sources alternatives. Les entreprises chinoises pourraient répondre en construisant des capacités de production en Europe pour contourner les droits de douane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : La Commodité Propulse le Leadership des Pneus Toutes Saisons

Les pneus toutes saisons détenaient une part de 47,15 % du marché européen des pneus en 2024 et progresseront à un TCAC de 3,88 % jusqu'en 2030. Les consommateurs des métropoles allemandes, françaises et polonaises accordent de plus en plus de valeur à la commodité d'un seul jeu de pneus et aux frais de stockage réduits. Les fabricants utilisent des composés adaptatifs riches en silice qui restent flexibles en dessous de 7 °C tout en résistant à la déformation au-dessus de 30 °C. Les pneus été conservent leur popularité auprès des passionnés de performance en Espagne et en Italie qui exigent une adhérence à haute température, tandis que les pneus hiver restent obligatoires dans les régions nordiques. La domination des pneus toutes saisons simplifie les stocks des détaillants, un avantage à mesure que le commerce électronique se développe. La stabilité de la demande qui en résulte aide les usines à fonctionner plus près de leur capacité, améliorant les profils de coûts des principaux acteurs.

Lors de la négociation des contrats d'approvisionnement, les équipementiers évaluent les contributions de la taille du marché européen des pneus issues des gammes toutes saisons. Nokian rapporte une croissance à deux chiffres de sa gamme Seasonproof après avoir intégré 38 % de contenu en matériaux durables. À mesure que les réglementations d'étiquetage mettent l'accent sur les marquages flocon de neige et les scores d'adhérence sur sol mouillé, les fournisseurs affinent les dessins de bande de roulement pour obtenir des classifications supérieures, renforçant la différenciation concurrentielle.

Par Conception de Pneu : Le Radial Règne Tandis que le Sans Air Émerge

La construction radiale représentait 94,16 % du marché européen des pneus en 2024. Son architecture à ceintures d'acier maximise la stabilité de la bande de roulement et l'économie de carburant, s'alignant sur les objectifs d'efficacité de l'UE. Les conceptions diagonales subsistent principalement dans l'agriculture, où les faibles vitesses atténuent l'accumulation de chaleur. Les prototypes non pneumatiques, tels que le Michelin–GM UPTIS, enregistrent un TCAC de 5,56 % jusqu'en 2030 grâce à des programmes pilotes avec des flottes de navettes urbaines. Ces unités sans air promettent une immunité aux crevaisons et une maintenance réduite, des caractéristiques que les développeurs de véhicules autonomes apprécient.

Des obstacles technologiques subsistent. Les concepteurs doivent contrer les vibrations et le bruit des structures à rayons pour satisfaire aux normes de confort de conduite. La parité des coûts avec les alternatives radiales dépend du moulage évolutif de composites polyuréthane complexes. Néanmoins, les démonstrations publiques à l'IAA de Munich 2024 ont signalé un intérêt croissant des équipementiers, suggérant que l'adoption des pneus sans air pourrait suivre les courbes d'expansion du marché des véhicules électriques.

Par Type de Véhicule : Les Voitures Particulières Dominent mais les Véhicules Utilitaires Légers Accélèrent

Les voitures particulières détenaient 58,33 % de la part du marché européen des pneus en 2024, soutenues par le parc automobile européen. L'électrification augmente la demande premium, les propriétaires de véhicules électriques choisissant des pneus à faible bruit et à charge élevée. Les véhicules utilitaires légers bénéficient de la croissance des livraisons du commerce électronique, entraînant des cycles de remplacement qui dépassent ceux des poids lourds. Les motos restent essentielles à la mobilité en Italie et en Espagne, soutenant une demande stable pour les deux-roues.

La taille du marché européen des pneus pour les applications voitures particulières devrait augmenter à un TCAC de 4,11 % jusqu'en 2030. Les équipementiers spécifient des diamètres de jante plus grands, poussant les fabricants de pneus vers des tissus de renforcement et des profils de talon plus sophistiqués. Les acheteurs de flottes de fourgonnettes recherchent des composés à haute résistance à l'usure et un suivi par RFID pour minimiser les temps d'arrêt, une niche où Continental et Bridgestone pilotent des modèles d'abonnement regroupant pneus, capteurs et maintenance.

Par Application : Part Élevée sur Route Tandis que le Hors Route Prend de l'Ampleur

En 2024, l'utilisation sur route représentait 83,25 % de la part du marché européen des pneus. Les voitures particulières, les bus et les camions de fret dominent les réseaux routiers pavés à travers l'UE. Les pneus hors route soutenant les projets d'infrastructure enregistrent un TCAC de 5,18 % grâce à la construction d'énergies renouvelables et à la mécanisation agricole. Les chargeurs de terrassement des équipementiers spécifient des conceptions radiales à bande de roulement profonde capables de gérer des sols abrasifs tout en préservant l'efficacité énergétique.

Les gains de part du marché européen des pneus dans les segments hors route encouragent la production localisée. Michelin investit dans la capacité de pneus agricoles en Hongrie pour raccourcir les délais de livraison. Parallèlement, les capteurs de pneus intelligents pour les camions de transport en carrière alimentent les tableaux de bord télématiques, permettant aux gestionnaires de site de planifier les remplacements avant les défaillances catastrophiques.

Par Utilisateur Final : Le Marché Secondaire Commande les Volumes

Les canaux du marché secondaire (remplacement et rechapage) représentaient 69,04 % de la part du marché européen des pneus dans les ventes de 2024 et progresseront à un TCAC de 4,55 %. Le vieillissement des véhicules et l'amélioration des réseaux routiers allongent le kilométrage annuel, augmentant les taux de remplacement. Les algorithmes prédictifs dans les voitures connectées planifient les rendez-vous de service, lissant les pics saisonniers traditionnellement observés avant les périodes de voyages de vacances.

Les livraisons aux équipementiers fluctuent avec les cycles de production des véhicules légers mais intègrent de plus en plus des composés durables pour satisfaire les tableaux de bord ESG des constructeurs automobiles. Les pneus rechapés maintiennent leur présence dans les flottes commerciales où le coût par kilomètre est scruté ; les normes de l'UE garantissent la parité des performances, renforçant l'acceptation parmi les entreprises logistiques en quête de crédits d'émissions.

Par Taille de Jante : Le Milieu de Gamme Domine Tandis que l'Esthétique Agrandit les Roues

Les jantes de 15 à 20 pouces détenaient 55,13 % de la part du marché européen des pneus en 2024, équilibrant confort et accessibilité. Les montages de plus de 20 pouces ont progressé à un TCAC de 6,44 % sur les SUV et les véhicules électriques de luxe, mettant l'accent sur l'impact visuel. La demande de moins de 15 pouces a diminué à mesure que les conceptions de voitures compactes adoptaient des passages de roue plus grands pour le style.

L'agrandissement des jantes met les ingénieurs au défi de maintenir le confort de conduite. Les hauteurs de flanc diminuent, nécessitant un meilleur contrôle de la tension des câbles et des bourrelets de talon avancés. La taille du marché européen des pneus pour les catégories de grand diamètre bénéficie aux fournisseurs ayant une expertise en profil bas ; le P-Zero Elect de Pirelli illustre la croissance dans les spécifications de véhicules électriques en 22 pouces.

Par Propulsion : Les Véhicules à Combustion Interne Mènent Encore Malgré l'Essor des Véhicules Électriques

Les véhicules à combustion interne détenaient 75,22 % de la part du marché européen des pneus en 2024. Néanmoins, les voitures électriques à batterie mènent la croissance à un TCAC de 7,13 % jusqu'en 2030, sous l'effet de règles CO₂ plus strictes. Les hybrides assurent la transition, exigeant une faible résistance au roulement tout en offrant une adhérence robuste sous freinage régénératif.

Les fabricants de pneus segmentent les portefeuilles du secteur européen des pneus avec des sous-marques exclusives aux véhicules électriques dotées d'inserts en mousse et d'étiquettes RFID. La gamme Optimo de Hankook sera lancée en 2025 pour répondre aux segments de prix intermédiaires précédemment mal desservis, élargissant le choix des consommateurs tout en permettant un marketing différencié.

Analyse Géographique

L'Allemagne a contribué à hauteur de 21,33 % du chiffre d'affaires du marché européen des pneus en 2024 grâce à sa base de fabrication automobile concentrée, à son mix de voitures premium et à ses dépenses de remplacement élevées. Des entreprises nationales telles que Continental et les usines allemandes de Pirelli capitalisent sur la proximité avec les équipementiers, tandis que les centres de R&D à Hanovre et à Aix-la-Chapelle accélèrent le déploiement de composés durables. Les programmes fédéraux allemands incitant à l'adoption des véhicules électriques soutiennent la demande précoce pour les gammes spécialisées iON et e.Primacy. Les réseaux de distribution intègrent la planification numérique qui lie les rappels de changement de pneus à la télématique des véhicules, renforçant la stabilité du marché secondaire.

L'Espagne enregistre le TCAC le plus rapide de 6,18 % sur la période 2025-2030. La reprise économique soutient les ventes de véhicules et le rôle du pays en tant que hub d'exportation pour Ford et Seat, stimulant les volumes de première monte. Des hivers plus doux favorisent l'adoption des pneus toutes saisons parmi les navetteurs de Madrid et de Barcelone. Le tourisme national retrouve ses niveaux d'avant la pandémie, stimulant les cycles de remplacement des flottes de location. Les alliances de distributeurs espagnols développent la capacité d'entreposage près du port de Valence pour atténuer les retards douaniers sur les pneus en provenance d'Asie.

La France, l'Italie et le Royaume-Uni maintiennent chacun une forte demande de remplacement ancrée dans des parcs automobiles vieillissants et importants. La France connaît une pénétration rapide des véhicules électriques sous l'impulsion des politiques publiques, incitant Michelin à reconvertir les lignes de Clermont-Ferrand vers des composés à faible bruit. La culture des voitures de performance en Italie préserve la part des pneus été, bien que les tendances de commodité grignotent les changements saisonniers. Le canal du commerce électronique au Royaume-Uni est le premier d'Europe, avec des plateformes de commande en ligne et de montage capturant une part à deux chiffres. Les membres d'Europe de l'Est, notamment la Roumanie et la Pologne, attirent de nouveaux investissements de production. L'usine zéro émission de Nokian à Oradea approvisionnera la demande de pneus hiver en Europe centrale et réduira les délais de livraison par rapport à la production finlandaise.

Paysage Concurrentiel

La concurrence sur le marché européen des pneus est centrée sur des acteurs mondiaux investissant massivement en R&D tout en développant des canaux de vente directe au consommateur. Michelin, Continental, Bridgestone et Goodyear détiennent la part du lion, bénéficiant de marques emblématiques et d'homologations OE étendues. Chacun poursuit la durabilité à travers des feuilles de route internes de neutralité carbone, des objectifs de matériaux recyclés et un étiquetage transparent. Continental modernise son usine portugaise de Lousado pour intégrer des capteurs intelligents à grande échelle, tandis que Michelin intègre des puces RFID dans chaque pneu tourisme à partir de 2025.

Les cessions stratégiques et le positionnement par gamme de marques affûtent la concentration. Goodyear a vendu les droits Dunlop dans certaines régions pour 701 millions USD, finançant le développement de pneus pour véhicules électriques et la réduction de la dette. Hankook introduit la sous-marque Optimo à mi-2025 pour occuper les créneaux de deuxième ligne sans diluer le positionnement phare. Les entrants chinois signalent des projets de production européenne pour contourner les droits antidumping, accentuant la pression sur les coûts dans le segment entrée de gamme.

La disruption numérique remodèle l'économie du commerce de détail. Blackcircles et Delticom agrègent l'offre de plusieurs fabricants, influençant la transparence des prix. Les fabricants répondent en lançant des boutiques en ligne directes d'usine associées à des monteurs partenaires. Les plateformes de maintenance prédictive telles que ContiConnect approfondissent les relations avec les flottes, convertissant potentiellement des ventes ponctuelles en abonnements de services. Les fournisseurs capables de fusionner science des matériaux, analyse de données et livraison omnicanale sont bien positionnés pour défendre leurs parts de marché tout en saisissant les opportunités émergentes liées aux véhicules électriques et à l'économie circulaire.

Leaders du Secteur Européen des Pneus

Michelin

Continental AG

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Nokian Tyres a expédié les premiers volumes depuis son usine zéro émission d'Oradea, en Roumanie, d'une valeur de 650 millions EUR, axée sur les gammes hiver et toutes saisons pour l'Europe centrale et méridionale.

- Janvier 2025 : Hankook a annoncé le lancement de la sous-marque Optimo au deuxième trimestre 2025, élargissant sa gamme européenne de deuxième ligne en dessous des niveaux premium.

- Juin 2024 : Firestone a introduit la gamme de pneus camions Roadhawk Winter pour les flottes recherchant des coûts de possession totaux réduits.

- Avril 2024 : Giti Tire a lancé la gamme camions et bus Ecoroad avec des coefficients de résistance au roulement améliorés.

Périmètre du Rapport sur le Marché Européen des Pneus

| Été |

| Hiver |

| Toutes Saisons |

| Radial |

| Diagonal |

| Non Pneumatique / Sans Air |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Camions Lourds et Bus |

| Hors Route et Spéciaux (Génie Civil, Agriculture, Mines, Compétition) |

| Sur Route |

| Hors Route (Construction, Mines, Agriculture) |

| Équipementier |

| Marché Secondaire (Remplacement et Rechapage) |

| Moins de 15 Pouces |

| 15 – 20 Pouces |

| Plus de 20 Pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Par Conception de Pneu | Radial |

| Diagonal | |

| Non Pneumatique / Sans Air | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Utilitaires Légers | |

| Camions Lourds et Bus | |

| Hors Route et Spéciaux (Génie Civil, Agriculture, Mines, Compétition) | |

| Par Application | Sur Route |

| Hors Route (Construction, Mines, Agriculture) | |

| Par Utilisateur Final | Équipementier |

| Marché Secondaire (Remplacement et Rechapage) | |

| Par Taille de Jante | Moins de 15 Pouces |

| 15 – 20 Pouces | |

| Plus de 20 Pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen des pneus en 2025 ?

La taille du marché européen des pneus est de 46,55 milliards USD en 2025 et devrait croître à un TCAC de 3,26 % jusqu'en 2030.

Quel type de pneu est le plus populaire auprès des consommateurs européens ?

Les pneus toutes saisons dominent la demande, représentant 47,15 % du volume 2024 en raison de leur commodité et des hivers plus doux.

Qu'est-ce qui justifie la tarification premium des pneus pour véhicules électriques ?

Le poids supplémentaire des véhicules et le bruit de roulement amplifié nécessitent des indices de charge plus élevés et des revêtements acoustiques, créant un segment de pneus pour véhicules électriques différencié qui croît à un TCAC de 7,13 %.

Quel pays représente le marché européen des pneus à la croissance la plus rapide jusqu'en 2030 ?

L'Espagne affiche le TCAC projeté le plus élevé de 6,18 %, soutenu par les gains de production automobile et la demande de remplacement liée au tourisme.

Dernière mise à jour de la page le: