Taille et Part du Marché Nord-Américain du Fromage Non Laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

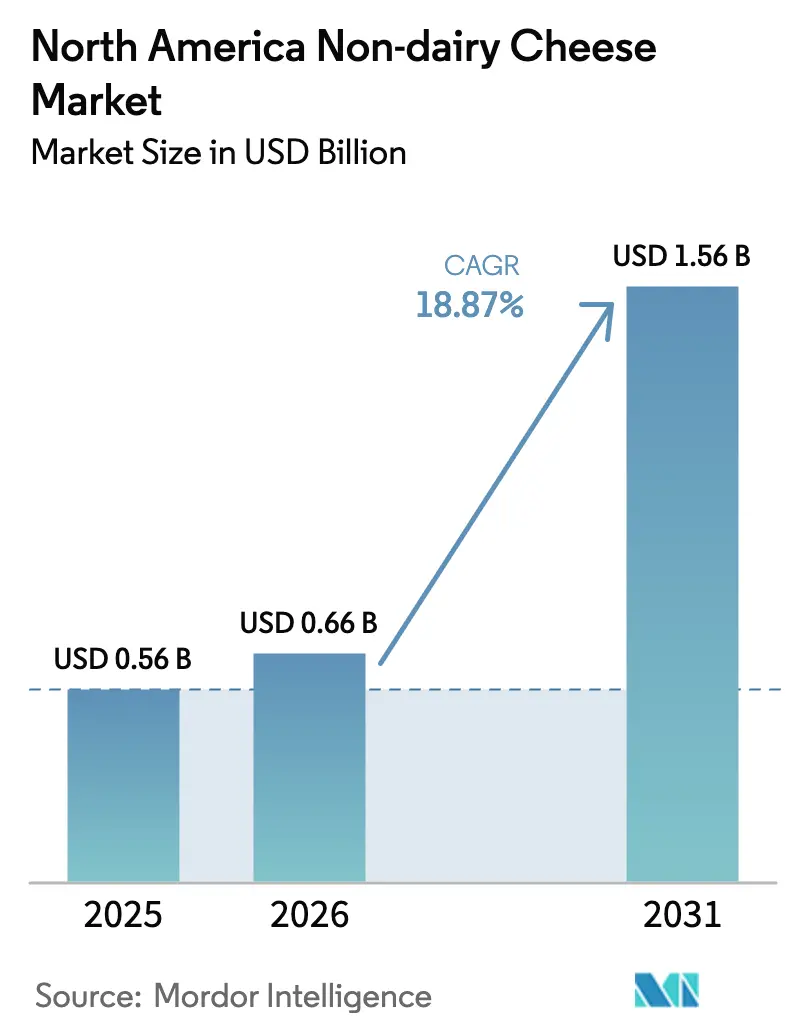

| Taille du marché de l'année de base (2025) | 0.56 Milliards de dollars |

| Taille du Marché (2026) | 0.66 Milliards de dollars |

| Taille du Marché (2031) | 1.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Nord-Américain du Fromage Non Laitier par Mordor Intelligence

La taille du marché nord-américain du fromage non laitier était évaluée à 0,56 milliard USD en 2025 et devrait croître de 0,66 milliard USD en 2026 pour atteindre 1,56 milliard USD d'ici 2031, à un TCAC de 18,87 % au cours de la période de prévision (2026-2031). La demande croissante est portée par les avancées en matière de technologie de fermentation de précision qui reproduisent la fonctionnalité de la caséine, ainsi que par des formulations à base de noix qui imitent avec succès les propriétés de fusion et d'étirement de la mozzarella. Les évolutions réglementaires jouent également un rôle clé dans la facilitation de la commercialisation. La lettre de « non-objection » de Santé Canada en 2024 concernant la protéine de lait d'origine animale de Remilk a établi un cadre pour l'introduction de nouveaux ingrédients, tandis que les directives provisoires d'étiquetage de 2025 de la Food and Drug Administration des États-Unis (FDA) ont standardisé les déclarations nutritionnelles, réduisant ainsi les coûts de conformité pour les jeunes entreprises. Les investisseurs orientent de plus en plus leurs capitaux vers les infrastructures de fermentation, à mesure que les startups atteignent la parité avec le fromage laitier traditionnel lors des tests de dégustation. Parallèlement, les grandes entreprises laitières cèdent leurs actifs végétaux de marque, créant des opportunités pour les entreprises spécialisées d'innover dans des domaines tels que le développement des arômes, les formulations sans allergènes et les stratégies de distribution omnicanale.

Principaux Enseignements du Rapport

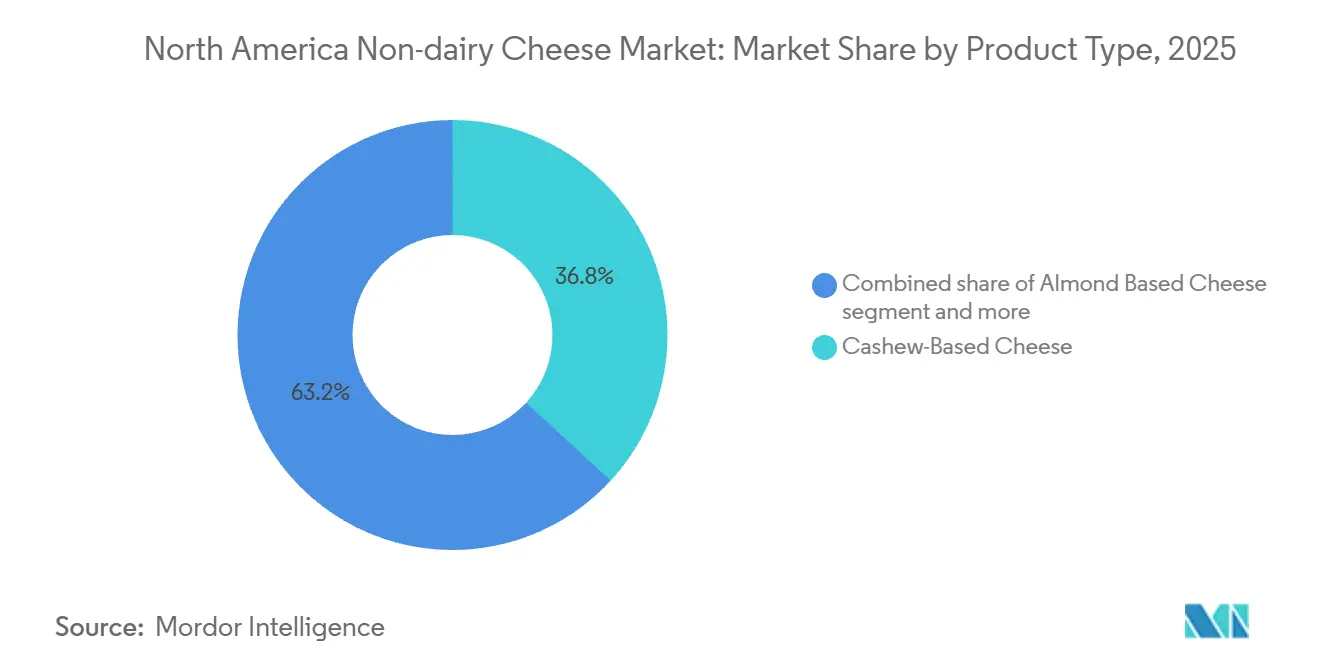

- Par type de produit, le fromage à base de noix de cajou a dominé avec 36,84 % de la part du marché nord-américain du fromage non laitier en 2025 ; les variantes à base d'amande devraient se développer à un TCAC de 20,31 % jusqu'en 2031.

- Par forme, le fromage râpé représentait 33,12 % du chiffre d'affaires de 2025, tandis que le fromage en tranches devrait afficher le TCAC le plus rapide de 20,33 % jusqu'en 2031.

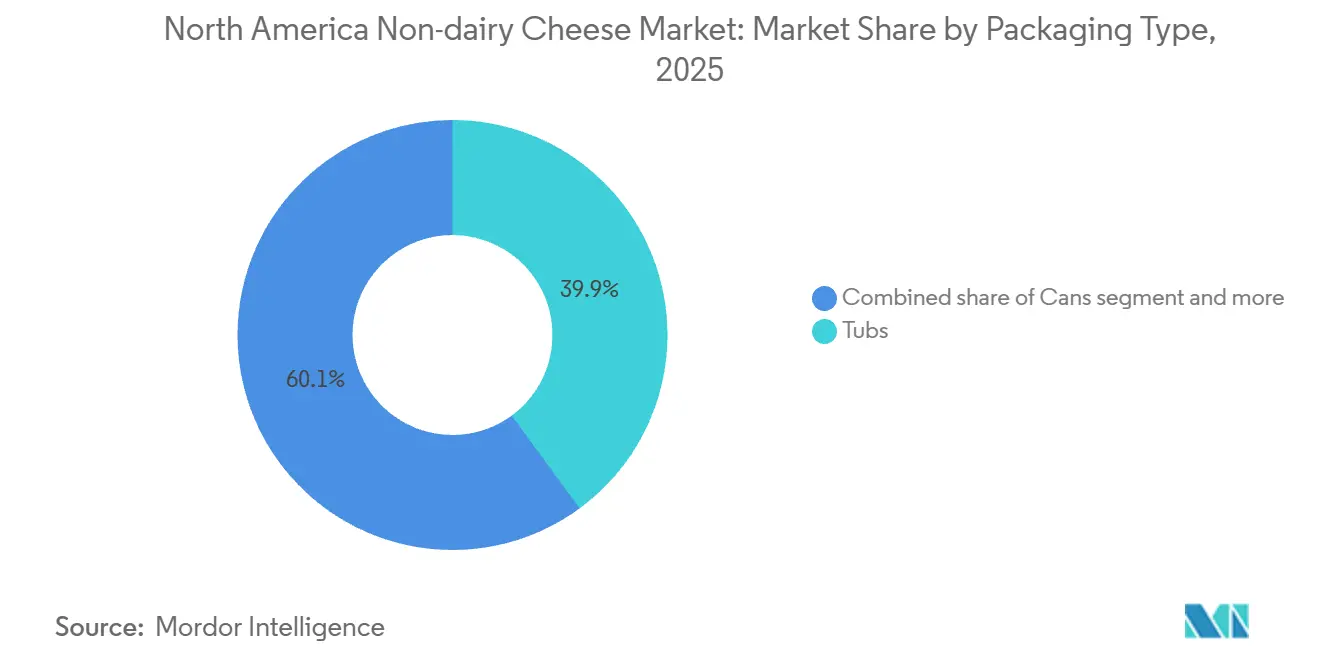

- Par emballage, les barquettes ont capté 39,93 % des ventes de 2025, mais les canettes devraient progresser à un TCAC de 20,88 % grâce aux innovations en matière de conservation à température ambiante.

- Par distribution, les circuits à domicile ont représenté 93,82 % de la valeur en 2025 ; le circuit hors domicile devrait progresser à un TCAC de 20,09 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 78,21 % du chiffre d'affaires de 2025, tandis que le Canada est en passe d'atteindre un TCAC de 20,00 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Nord-Américain du Fromage Non Laitier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose | +3.2% | États-Unis, Canada, avec une incidence plus élevée dans les centres urbains à populations ethniques diversifiées | Moyen terme (2-4 ans) |

| Croissance des populations véganes et flexitariennes | +4.1% | États-Unis (métropoles côtières), Canada (Toronto, Vancouver), Mexique (centres urbains) | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé pour des alternatives sans cholestérol et à faible teneur en matières grasses | +3.5% | États-Unis, Canada, avec une adoption précoce dans les circuits de distribution axés sur la santé | Moyen terme (2-4 ans) |

| Sensibilisation accrue à la durabilité environnementale et aux empreintes carbone réduites des aliments d'origine végétale | +2.8% | États-Unis (côte Ouest), Canada (national), Mexique (limité à la classe moyenne supérieure) | Long terme (≥ 4 ans) |

| Préoccupations relatives au bien-être animal entraînant l'évitement des pratiques d'élevage laitier | +2.1% | États-Unis, Canada, avec une influence plus forte chez les millennials et la génération Z | Long terme (≥ 4 ans) |

| Innovations produits améliorant la saveur, la texture et la capacité de fusion grâce à la fermentation de précision et à de nouvelles bases comme l'avoine et le pois | +4.5% | États-Unis, Canada, avec des lancements pilotes au Mexique pour le secteur de l'hôtellerie-restauration-institutionnel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose

L'intolérance au lactose touche une part significative de la population des États-Unis, avec une prévalence particulièrement élevée parmi les groupes ethniques tels que les personnes d'origine est-asiatique, ouest-africaine, arabe, juive, grecque et amérindienne. [1]Source : Institut national du diabète et des maladies digestives et rénales, « Intolérance au lactose », niddk.nih.gov Cela crée une demande stable et fiable pour le fromage sans produits laitiers, indépendamment de l'évolution des tendances alimentaires. La prédisposition génétique à l'intolérance au lactose encourage les achats répétés chez les consommateurs qui ressentent des inconforts gastro-intestinaux liés au fromage traditionnel, ce qui se traduit par une moindre sensibilité au prix et une plus grande disposition à investir dans des alternatives fonctionnelles. Les zones urbaines caractérisées par une plus grande diversité ethnique, notamment des villes comme Los Angeles, New York, Toronto et Vancouver, affichent une consommation de fromage d'origine végétale par habitant nettement plus élevée en raison de la concentration de populations intolérantes au lactose. En décembre 2024, la Food and Drug Administration des États-Unis a révisé sa définition des allégations de teneur en nutriments « sains ». Cette mise à jour permet aux produits de fromage d'origine végétale d'afficher la mention « sain » s'ils respectent des limites spécifiques en matière de graisses saturées, de sodium et de sucres ajoutés. Ce changement positionne les formulations sans lactose à la fois comme une option médicalement nécessaire et un choix nutritionnellement bénéfique. Pour répondre à la demande croissante, les détaillants augmentent l'espace alloué aux produits alternatifs aux produits laitiers, les chaînes spécialisées consacrant une part significative de leurs rayons de fromages réfrigérés aux options d'origine végétale sur les marchés à forte diversité ethnique.

Croissance des populations véganes et flexitariennes

Les régimes alimentaires véganes et flexitariens gagnent en popularité dans toute l'Amérique du Nord, les flexitariens représentant une opportunité de marché plus large que les véganes stricts. En effet, les flexitariens choisissent de substituer les produits animaux repas par repas plutôt que de les éliminer complètement. Des enquêtes menées par Morning Consult et le Good Food Institute révèlent que de nombreux consommateurs nord-américains sont prêts à essayer des produits laitiers sans animaux après avoir reçu de brèves informations éducatives sur les méthodes de production. Cela met en évidence le potentiel des campagnes de sensibilisation pour stimuler l'adoption au-delà du cœur de cible végane [2]Source : The Good Food Institute, « Fermentation pour la viande, les fruits de mer, les œufs, les produits laitiers et les ingrédients », gfi.org. Les jeunes générations, en particulier les millennials et la génération Z, sont à l'avant-garde de cette tendance, motivées par des considérations sanitaires, environnementales et éthiques. Au Canada, les ventes de fromage d'origine végétale progressent à un rythme par habitant plus rapide qu'aux États-Unis, soutenues par un soutien gouvernemental plus fort à l'innovation alimentaire d'origine végétale et un niveau de base plus élevé de consommation végétarienne. Les plateformes de médias sociaux et les micro-influenceurs jouent un rôle significatif dans la promotion de la découverte de produits, notamment pour les marques artisanales haut de gamme comme Treeline Cheese et Parmela Creamery. Ces marques utilisent des plateformes telles qu'Instagram et TikTok pour mettre en avant des caractéristiques telles que la performance de fusion et la polyvalence des recettes. De plus, les opérateurs de restauration intègrent de plus en plus des options de fromage d'origine végétale dans leurs menus de pizzas, pâtes et sandwichs. Cette tendance contribue à normaliser la consommation et à réduire la perception du fromage d'origine végétale comme un produit de niche.

Sensibilisation croissante à la santé pour des alternatives sans cholestérol et à faible teneur en matières grasses

Les consommateurs soucieux de leur santé choisissent de plus en plus des alternatives sans cholestérol et à faible teneur en graisses saturées au fromage laitier, motivés par une prise de conscience croissante des risques de maladies cardiovasculaires et par des recommandations diététiques préconisant que l'apport en graisses saturées reste inférieur à dix pour cent des calories quotidiennes. Le fromage à base d'amande, qui ne contient pas de cholestérol et nettement moins de graisses saturées que la mozzarella laitière, constitue une alternative pratique pour les personnes gérant un taux de cholestérol élevé ou suivant des régimes de type méditerranéen. Les critères actualisés de l'allégation « sain » de la Food and Drug Administration des États-Unis, finalisés en décembre 2024, permettent aux produits de fromage d'origine végétale d'afficher des messages de santé en face avant de l'emballage s'ils respectent des seuils nutritionnels spécifiques. Ce changement réglementaire améliore la visibilité en rayon et influence les décisions d'achat. La fortification en calcium, en vitamine D et en vitamine B12 est devenue une pratique standard parmi les marques leaders, répondant aux carences nutritionnelles qui décourageaient auparavant les consommateurs soucieux de leur santé de se détourner des produits laitiers. Une analyse multicritères publiée dans les Actes de l'Académie nationale des sciences en décembre 2024 a démontré que le remplacement des produits laitiers par des produits à base de soja enrichis réduisait la mortalité liée à l'alimentation d'environ quatre virgule trois pour cent par calorie, soutenant les bénéfices pour la santé du fromage d'origine végétale lorsqu'il est adéquatement enrichi en micronutriments. Les détaillants positionnent désormais le fromage d'origine végétale aux côtés des aliments biologiques et fonctionnels plutôt que dans des rayons véganes spécialisés, augmentant ainsi l'exposition aux acheteurs grand public soucieux de leur santé.

Sensibilisation accrue à la durabilité environnementale et aux empreintes carbone réduites des aliments d'origine végétale

La durabilité environnementale devient un facteur clé dans les décisions d'achat, notamment chez les jeunes consommateurs qui valorisent les produits à émissions de gaz à effet de serre réduites, à faible consommation d'eau et à changements d'utilisation des terres minimaux. Une analyse du cycle de vie évaluée par des pairs, publiée en novembre 2024, a mis en évidence que les alternatives végétales au lait produisent nettement moins d'émissions de gaz à effet de serre que le lait laitier par kilogramme. Parmi celles-ci, les formulations à base de soja et d'avoine présentent les empreintes carbone les plus faibles. Le fromage à base d'amande, bien qu'il nécessite une consommation d'eau plus élevée en raison de la culture intensive en irrigation des amandes en Californie, utilise une fraction de la superficie nécessaire à la production de fromage laitier, qui implique des pâturages pour le bétail et la culture de plantes fourragères. Une revue de la littérature sur les analyses du cycle de vie des crèmes glacées, publiée par la Royal Society of Chemistry en novembre 2025, a indiqué que la crème glacée laitière génère des émissions substantielles de gaz à effet de serre à la ferme. La production de lait cru est responsable d'une part significative de ces émissions, soulignant l'intensité carbone en amont des ingrédients laitiers [3]Source : Royal Society of Chemistry, « Sustainable Food Technology », pubs.rsc.org. Les marques intègrent ces résultats dans leurs stratégies marketing, avec des étiquettes d'empreinte carbone en face avant de l'emballage désormais présentes sur les produits d'entreprises telles que Miyoko's Creamery et Kite Hill. Par ailleurs, l'Agence de protection de l'environnement des États-Unis et Agriculture Canada développent des méthodologies standardisées pour l'étiquetage carbone des aliments. Ces normes visent à permettre des comparaisons directes et à influencer les décisions d'approvisionnement des acheteurs institutionnels et des cantines d'entreprise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goût et texture inférieurs par rapport au fromage laitier traditionnel, décourageant les achats répétés | -2.8% | États-Unis, Canada, Mexique, avec un impact plus fort dans les segments ruraux et sensibles aux prix | Moyen terme (2-4 ans) |

| Risques allergènes élevés liés aux variétés à base de noix, excluant les consommateurs allergiques aux noix | -1.5% | États-Unis, Canada, avec un contrôle réglementaire de la FDA sur la prévention des contacts croisés | Court terme (≤ 2 ans) |

| Obstacles réglementaires concernant l'étiquetage et l'utilisation de termes similaires aux produits laitiers entraînant des retards de conformité | -1.2% | États-Unis (juridiction FDA), Canada (ACIA), Mexique (COFEPRIS) | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et dépendance aux ingrédients végétaux importés | -1.8% | États-Unis, Canada, Mexique, avec une exposition à l'approvisionnement en amandes de Californie et aux importations de noix de cajou d'outre-mer | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goût et texture inférieurs par rapport au fromage laitier traditionnel, décourageant les achats répétés

Les insuffisances en matière de goût et de texture restent des obstacles significatifs aux achats répétés, les enquêtes auprès des consommateurs identifiant systématiquement la saveur et la performance de fusion comme des facteurs clés influençant la satisfaction. De nombreux fromages d'origine végétale de première génération utilisent de l'amidon, des gommes et de l'huile de coco pour imiter le fromage laitier, ce qui donne une texture cireuse et un étirement limité lors du chauffage. La caséine et les protéines de lactosérum issues de la fermentation de précision répondent à ces défis en reproduisant la structure moléculaire des protéines laitières, permettant la formation de micelles et la gélification pour offrir un étirement et un brunissement authentiques. Par exemple, les formulations d'alpha-caséine de New Culture ont atteint une fusion similaire à la mozzarella à des taux d'incorporation spécifiques en 2024, démontrant que la parité fonctionnelle peut être atteinte à des coûts commercialement viables. Cependant, l'adoption plus large des ingrédients issus de la fermentation de précision est freinée par une capacité de fermentation limitée et des coûts de production élevés, qui se traduisent actuellement par des prix de détail nettement supérieurs à ceux du fromage laitier pour les alternatives végétales transformées. Les marques qui ne répondent pas aux attentes des consommateurs lors des essais initiaux font face à des taux d'attrition élevés, avec des taux d'achat répété pour les produits au goût inférieur tombant en dessous de niveaux acceptables dans certaines catégories. L'évaluation sensorielle par rapport au fromage laitier devient de plus en plus une pratique standard, les marques leaders effectuant des tests de dégustation à l'aveugle et affinant les formulations pour atteindre la parité avant le lancement.

Risques allergènes élevés liés aux variétés à base de noix, excluant les consommateurs allergiques aux noix

Les allergies aux fruits à coque touchent un faible pourcentage de la population nord-américaine. Ces dernières années, la Food and Drug Administration des États-Unis a désigné le sésame comme allergène majeur en vertu du Food Allergen Safety, Treatment, Education, and Research Act, renforçant l'attention réglementaire portée à la gestion des allergènes dans la fabrication alimentaire. Les fromages à base de noix de cajou et d'amande, qui dominent le marché, ne conviennent pas aux consommateurs allergiques aux noix et présentent des risques de contact croisé dans les installations de fabrication partagées. La Food and Drug Administration des États-Unis impose un étiquetage clair des allergènes en vertu du Titre 21 du Code of Federal Regulations (CFR) Partie 101, et les fabricants sont tenus de mettre en œuvre des plans de contrôle des allergènes pour prévenir les contacts croisés lors de la production. Ces mesures augmentent les coûts de conformité et limitent les opportunités de co-fabrication. Les formulations à base d'avoine et de protéines de pois gagnent du terrain en tant qu'alternatives sans allergènes, offrant des risques allergènes réduits et une plus grande accessibilité pour les consommateurs. Santé Canada a récemment émis une lettre de non-objection pour la protéine de lait d'origine animale de Remilk, qui comprenait des orientations sur la communication des risques allergènes aux consommateurs allergiques aux produits laitiers. Cela a créé un précédent, indiquant que les protéines laitières issues de la fermentation de précision peuvent encore déclencher des réactions chez les personnes allergiques aux produits laitiers, malgré leur production sans animaux. De plus, les détaillants exigent de plus en plus des lignes de production dédiées sans allergènes ou une certification tierce pour les allégations sans noix, créant des barrières à l'entrée plus élevées pour les producteurs à petite échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Fermentation de Précision Élève le Segment de l'Amande

Le fromage à base d'amande devrait croître à un taux de croissance annuel composé significatif de 2026 à 2031, marquant le taux de croissance le plus rapide parmi les types de produits. Cette croissance est portée par son profil sans cholestérol, sa faible teneur en graisses saturées et ses bénéfices en vitamine E, qui séduisent les consommateurs axés sur la santé cardiovasculaire. Le fromage à base de noix de cajou détenait une part notable du marché en 2025, porté par sa crémosité supérieure et sa saveur neutre, qui ressemble étroitement au fromage laitier dans les trempettes, les tartinades et les variétés molles. Le fromage à base de soja offre la teneur en protéines la plus élevée parmi les options d'origine végétale, fournissant plus de protéines par portion que les variétés à base de noix, ce qui en fait un choix attrayant pour les consommateurs soucieux des protéines.

D'autres variétés, telles que les fromages à base d'avoine, de protéines de pois et de noix de coco, gagnent en popularité en raison de leurs risques allergènes plus faibles et de leurs avantages en matière d'approvisionnement régional. Le fromage à base d'avoine, en particulier, bénéficie de la culture nationale aux États-Unis et au Canada. De plus, la caséine et les protéines de lactosérum issues de la fermentation de précision sont incorporées dans des formulations à base d'amande et de noix de cajou pour améliorer les propriétés de fusion et d'étirement. Par exemple, New Culture a atteint une fonctionnalité similaire à la mozzarella avec des taux d'incorporation spécifiques en 2024. Cependant, la culture des amandes en Californie a subi des réductions de rendement liées à la sécheresse en 2024, entraînant une augmentation des coûts des intrants. Cela a incité les fabricants à explorer des sources alternatives de noix ou des formulations hybrides, mélangeant des amandes avec de l'avoine ou des pois pour atténuer la volatilité des coûts. Malgré son solide profil nutritionnel, le fromage à base de soja reste sous-utilisé en raison des préoccupations persistantes des consommateurs concernant les sojas génétiquement modifiés et la teneur en phytoestrogènes. Cela malgré le consensus scientifique affirmant qu'une consommation modérée de soja est à la fois sûre et bénéfique pour la santé cardiovasculaire.

Par Forme : La Restauration Stimule l'Adoption des Tranches

Les tranches devraient croître à un taux de croissance annuel composé (TCAC) de 20,33 % de 2026 à 2031, marquant le taux de croissance le plus rapide parmi les formats de fromage. Cette croissance est principalement portée par la demande du secteur de la restauration pour des options pré-portionnées et économisant la main-d'œuvre, qui garantissent un contrôle cohérent des portions et réduisent le temps de préparation dans les cuisines à fort volume. Le fromage râpé représentait 33,12 % de la part de marché en 2025, démontrant sa polyvalence dans diverses applications telles que les pizzas, les tacos, les pâtes et les salades, ainsi que sa capacité à fondre uniformément lorsqu'il est chauffé. Les blocs continuent de séduire les cuisiniers à domicile et les utilisateurs artisanaux qui préfèrent râper ou trancher le fromage frais. Ces formats offrent également un positionnement premium avec des marges bénéficiaires plus élevées par rapport aux options pré-râpées. Les cubes répondent à la demande croissante dans les segments des en-cas et des planches de charcuterie, les consommateurs recherchant de plus en plus des choix d'en-cas pratiques et riches en protéines. D'autres formats, notamment les tartinades, les trempettes et les produits de style fromage à la crème, répondent aux occasions du petit-déjeuner et des apéritifs.

La demande du secteur hôtellerie, restauration et institutionnel (HRI) se redresse avant la Coupe du Monde de la FIFA 2026, avec une consommation liée au tourisme en hausse dans les grandes villes et les régions frontalières. Cette tendance soutient la croissance des formats en tranches, qui s'intègrent parfaitement dans les menus de sandwichs, burgers et petits-déjeuners. Cependant, le fromage râpé fait face à la concurrence des alternatives de mozzarella issues de la fermentation de précision qui offrent des propriétés de fusion et d'étirement supérieures. Des entreprises telles que Perfect Day et Remilk fournissent des protéines de lactosérum et de caséine aux fabricants de fromage ciblant les applications de pizza et de restauration italienne.

Par Type d'Emballage : Les Canettes Prolongent la Durée de Conservation

Les canettes devraient croître à un taux de croissance annuel composé (TCAC) de 20,88 % de 2026 à 2031, représentant le taux de croissance le plus rapide parmi les formats d'emballage. Cette croissance est portée par leur capacité à prolonger la durée de conservation, à réduire les besoins en réfrigération et par leur adéquation aux épiceries de proximité et aux circuits de distribution automatique où l'infrastructure de chaîne du froid est limitée. En 2025, les barquettes représentaient 39,93 % de la part de marché, démontrant leur domination dans l'emballage des tartinades de style fromage à la crème, des trempettes et des variétés de fromage mou généralement consommées dans les jours suivant l'ouverture. Les boîtes métalliques sont utilisées pour des applications de niche telles que les coffrets cadeaux, les importations spécialisées et les produits à longue durée de conservation conçus pour le camping et la préparation aux situations d'urgence. La durabilité joue un rôle de plus en plus important dans les décisions d'emballage, les marques adoptant des canettes en aluminium recyclable et des barquettes en plastique recyclé post-consommation pour réduire l'impact environnemental et séduire les consommateurs soucieux de l'environnement.

Les canettes offrent l'avantage supplémentaire d'éliminer le besoin de réfrigération continue jusqu'à leur ouverture, ce qui contribue à réduire la consommation d'énergie tout au long de la chaîne d'approvisionnement et à diminuer les coûts logistiques pour les distributeurs desservant les zones éloignées ou rurales. Les barquettes restent l'option préférée pour les produits nécessitant une refermeture et plusieurs portions, tels que le fromage à la crème, le fromage de style ricotta et les trempettes. De plus, les barquettes offrent de meilleures propriétés barrières pour prévenir l'oxydation et la perte d'humidité, garantissant la fraîcheur du produit dans le temps.

Par Canal de Distribution : Le Circuit Hors Domicile Rebondit Après la Pandémie

Les circuits hors domicile devraient croître à un taux de croissance annuel composé (TCAC) de 20,09 % de 2026 à 2031, se remettant des fermetures liées à la pandémie à mesure que la demande des secteurs hôtellerie, restauration et institutionnel rebondit et que la consommation liée au tourisme augmente, notamment en prévision de la Coupe du Monde de la FIFA 2026. Les circuits à domicile représentaient 93,82 % de la part de marché en 2025, soulignant la domination des supermarchés, hypermarchés, épiceries de proximité, détaillants spécialisés et du commerce en ligne pour répondre aux besoins de consommation à domicile. Au sein du segment à domicile, le commerce en ligne croît à un rythme plus rapide que les points de vente physiques traditionnels, porté par les marques en vente directe aux consommateurs, les modèles d'abonnement et les plateformes de commerce électronique offrant des assortiments de produits plus larges et la commodité de la livraison à domicile.

Les opérateurs de restauration intègrent de plus en plus des options de fromage d'origine végétale dans leurs menus pour répondre à la demande des consommateurs et tenir compte des restrictions alimentaires. Les chaînes de pizzerias, les restaurants fast-casual et les cantines universitaires proposent désormais de la mozzarella et du cheddar sans produits laitiers comme articles standard du menu. Les supermarchés et hypermarchés développent des sections dédiées aux produits d'origine végétale et intègrent les produits de fromage non laitier dans les rayons laitiers traditionnels pour améliorer la visibilité et encourager l'essai chez les consommateurs non véganes. Les épiceries de proximité adoptent des formats en canettes stables à température ambiante et des portions individuelles pour cibler les occasions de grignotage en déplacement, notamment dans les zones urbaines à fort trafic piétonnier.

Analyse Géographique

En 2025, les États-Unis ont capté 78,21 % de la part de marché régionale, portés par une consommation par habitant élevée, de vastes réseaux de distribution au détail et la présence de marques leaders de fromage d'origine végétale telles que Miyoko's Creamery, Kite Hill, Follow Your Heart et Tofutti Brands. Les zones métropolitaines côtières comme Los Angeles, San Francisco, New York et Seattle ont affiché des taux d'adoption nettement plus élevés en raison de la concentration de populations véganes et flexitariennes, de niveaux de revenus plus élevés et d'une plus grande disponibilité au détail de produits spécialisés d'origine végétale. La publication des directives provisoires d'étiquetage pour les alternatives végétales aux produits laitiers par la Food and Drug Administration des États-Unis (FDA) en janvier 2025 a établi des voies de conformité standardisées et réduit l'incertitude réglementaire, ce qui devrait stimuler les lancements de nouveaux produits et l'expansion au détail. De plus, les protéines laitières issues de la fermentation de précision d'entreprises telles que Perfect Day, Remilk, New Culture et ImaginDairy ont reçu des affirmations Généralement Reconnues comme Sûres (GRAS) ou des lettres « sans questions » en 2024 et 2025, permettant l'approvisionnement en ingrédients des fabricants de fromage et positionnant les États-Unis comme leader mondial dans l'innovation fromagère dérivée de la fermentation.

Le Canada devrait croître à un taux de croissance annuel composé (TCAC) de 20,00 % de 2026 à 2031, ce qui en fait le marché à la croissance la plus rapide de la région. Cette croissance est alimentée par une adoption par habitant plus élevée des produits d'origine végétale, des mandats provinciaux de vente au détail exigeant de l'espace en rayon pour les alternatives aux produits laitiers, et des initiatives gouvernementales soutenant l'innovation alimentaire d'origine végétale. En janvier 2024, Santé Canada a émis une lettre de non-objection à Remilk pour sa protéine de lait d'origine animale, établissant un précédent réglementaire qui facilite l'entrée sur le marché des ingrédients de fromage issus de la fermentation de précision et signale une ouverture aux nouvelles technologies alimentaires.

Le Mexique, bien que plus petit en taille, reste un marché stratégiquement important. Le fromage d'origine végétale y est positionné comme un produit premium axé sur la santé, ciblant les consommateurs urbains de la classe moyenne supérieure dans des villes telles que Mexico, Guadalajara et Monterrey. Selon le Service agricole étranger du Département de l'agriculture des États-Unis (USDA), le Mexique a importé pour 1,1 milliard USD de fromage et de caillé en 2024, la majorité provenant des États-Unis. Cela souligne l'intégration des chaînes d'approvisionnement transfrontalières et met en évidence le marché adressable pour les exportations de fromage d'origine végétale dans le cadre de l'Accord États-Unis-Mexique-Canada (AEUMC).

Paysage Concurrentiel

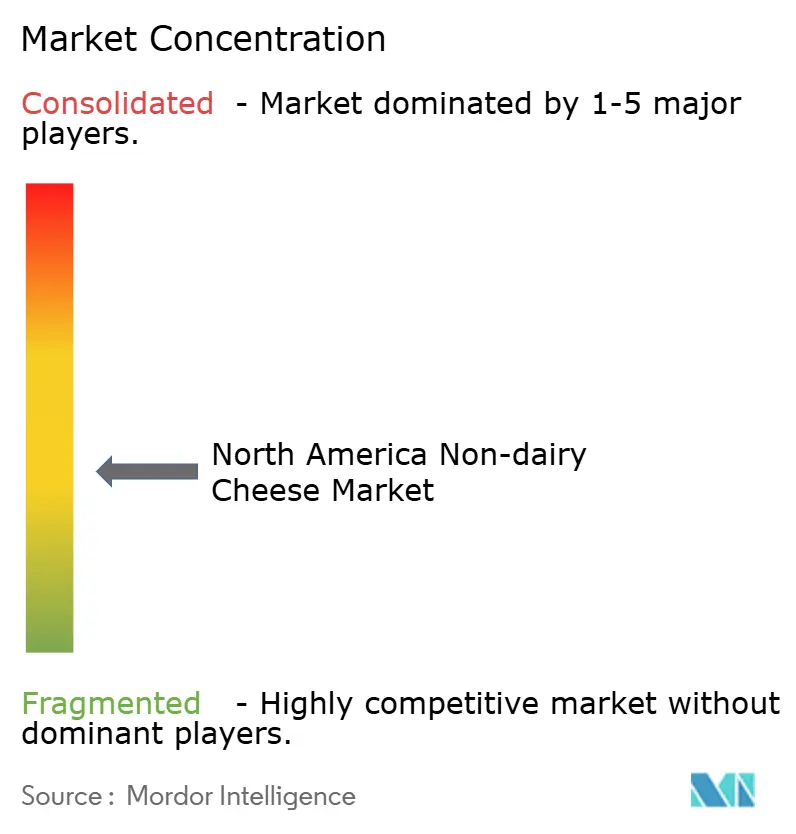

Le marché nord-américain du fromage non laitier est très fragmenté, avec de nombreuses startups spécialisées, des producteurs artisanaux régionaux et une participation limitée des transformateurs laitiers établis. En 2024, Danone a cédé son portefeuille de produits d'origine végétale WhiteWave et Silk, tandis que Maple Leaf Foods a vendu Field Roast à Greenleaf Foods. Ces développements mettent en évidence un retrait des grands conglomérats laitiers et carnés des opérations directes de fromage d'origine végétale, se concentrant plutôt sur l'approvisionnement en ingrédients ou la fabrication sous contrat. Ce retrait a créé des opportunités pour des acteurs spécialisés tels que Miyoko's Creamery, Kite Hill, Treeline Cheese, Follow Your Heart, Parmela Creamery et Dr-Cow Tree Nut Cheese. Ces entreprises utilisent des fractions de caséine issues de la fermentation de précision, des processus de fermentation cultivée et un positionnement artisanal pour se démarquer des offres grand public.

En août 2025, Good Planet Foods et Schuman Cheese ont annoncé une coentreprise, combinant la ligne de restauration Vevan de Schuman avec le réseau de distribution au détail de Good Planet. Cette collaboration vise à augmenter la capacité de production, à rationaliser la distribution et à accélérer l'innovation en matière de formulation. La fermentation de précision devient un avantage technologique clé, avec des entreprises comme Perfect Day, Remilk, New Culture et ImaginDairy recevant des affirmations Généralement Reconnues comme Sûres (GRAS) ou des lettres « sans questions » de la Food and Drug Administration des États-Unis (FDA) en 2024 et 2025. Ces approbations permettent l'approvisionnement en ingrédients des fabricants de fromage et positionnent les premiers adoptants pour atteindre la parité fonctionnelle avec le fromage laitier en termes de fusion, d'étirement et de brunissement.

New Culture a développé des formulations à faible incorporation utilisant l'alpha-caséine à une concentration de 9 à 15 % dans des analogues de mozzarella. Cette approche réduit le coût d'utilisation tout en maintenant les performances fonctionnelles, répondant au principal défi des coûts élevés des ingrédients. La fabrication sous contrat et la reconversion d'installations de brasserie ou de biofabrication aident les startups à augmenter leur production sans avoir besoin d'investissements en capital intensifs dans de nouvelles installations. Cependant, l'accès à la capacité de fermentation reste un goulot d'étranglement significatif. Les circuits de vente directe aux consommateurs et les modèles d'abonnement permettent aux marques de contourner les réseaux de distribution traditionnels, de capturer des marges plus élevées et de nouer des relations directes avec les consommateurs. Ces stratégies améliorent la prévisibilité de la demande et permettent une itération rapide des produits basée sur les retours des clients. De plus, les détaillants exigent de plus en plus des lignes de production dédiées sans allergènes ou une certification tierce pour les allégations sans noix. Cette tendance élève les barrières à l'entrée pour les producteurs à petite échelle et bénéficie aux fabricants intégrés verticalement disposant d'installations propriétaires.

Leaders du Secteur Nord-Américain du Fromage Non Laitier

Danone SA

Good Planet Foods LLC

Maple Leaf Foods Inc.

GreenSpace Brands

Miyoko's Creamery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Daiya a lancé un fromage à la crème sans produits laitiers en sachets pratiques de 28 g spécialement conçus pour les opérateurs de restauration. Ceux-ci offraient la texture riche et crémeuse que les consommateurs recherchaient, dans un format portable et parfaitement dosé, idéal pour les repas à emporter, les bars à petit-déjeuner et les applications de restauration.

- Janvier 2025 : RIND a lancé ALPINE SVVISS, un nouvel ajout à sa gamme de fromages véganes à base de noix de cajou. Fidèle aux standards artisanaux de RIND, ALPINE SVVISS était sans gluten, sans cholestérol et certifié Casher Parve.

- Novembre 2024 : The Laughing Cow, une entreprise de Bel Brands USA, a lancé son produit de fromage à tartiner d'origine végétale à l'échelle nationale. Le produit certifié végane et non-OGM de The Laughing Cow était initialement disponible en saveur ail et fines herbes, et l'entreprise prévoyait d'explorer des ajouts épicés pour 2025.

Périmètre du Rapport sur le Marché Nord-Américain du Fromage Non Laitier

Le marché nord-américain du fromage non laitier comprend des alternatives fromagères d'origine végétale fabriquées à partir d'ingrédients tels que le soja, les noix, les graines et l'avoine. Ces produits sont distribués via des circuits de vente au détail et de restauration, ciblant les consommateurs à la recherche d'options sans produits laitiers, véganes ou adaptées à l'intolérance au lactose. Le marché est segmenté par type, notamment le fromage à base de noix de cajou, le fromage à base de soja, le fromage à base d'amande et d'autres variétés. Il est en outre divisé par forme, telle que râpé, en blocs, en cubes, en tranches et autres, ainsi que par type d'emballage, notamment les barquettes, les boîtes métalliques et les canettes. Les canaux de distribution sont classés en circuit hors domicile et circuit à domicile, ce dernier étant subdivisé en épiceries de proximité, détaillants spécialisés, supermarchés et hypermarchés, commerce en ligne et autres. Géographiquement, le marché englobe les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments susmentionnés.

| Fromage à Base de Noix de Cajou |

| Fromage à Base de Soja |

| Fromage à Base d'Amande |

| Autres |

| Râpé |

| Blocs |

| Cubes |

| Tranches |

| Autres |

| Barquettes |

| Boîtes Métalliques |

| Canettes |

| Circuit Hors Domicile | |

| Circuit à Domicile | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Type | Fromage à Base de Noix de Cajou | |

| Fromage à Base de Soja | ||

| Fromage à Base d'Amande | ||

| Autres | ||

| Par Forme | Râpé | |

| Blocs | ||

| Cubes | ||

| Tranches | ||

| Autres | ||

| Par Type d'Emballage | Barquettes | |

| Boîtes Métalliques | ||

| Canettes | ||

| Par Canal de Distribution | Circuit Hors Domicile | |

| Circuit à Domicile | Épiceries de Proximité | |

| Détaillants Spécialisés | ||

| Supermarchés et Hypermarchés | ||

| Commerce en Ligne | ||

| Autres | ||

| Par Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre Non Laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'Origine Végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Cultivé | Le beurre cultivé est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Cultivé | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre d'Origine Végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Circuit Hors Domicile | Il désigne les restaurants, les restaurations rapides et les bars. |

| Circuit à Domicile | Il désigne les supermarchés, les hypermarchés, les circuits en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais mou et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que le lait ou la crème. |

| Stable à Température Ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement