Taille et part du marché du lait d'avoine aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

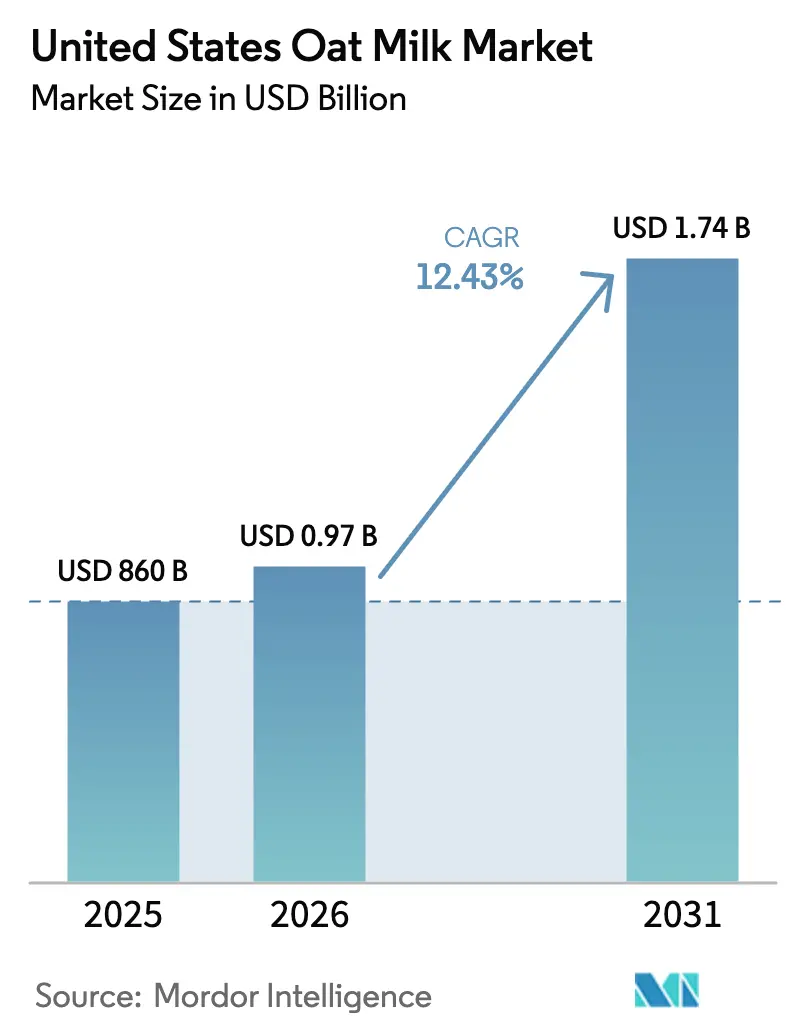

| Taille du marché de l'année de base (2025) | 860 Milliards de dollars |

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.43% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait d'avoine aux États-Unis par Mordor Intelligence

La taille du marché du lait d'avoine aux États-Unis en 2026 est estimée à 967,9 millions USD, en croissance par rapport à la valeur de 2025 de 860 millions USD, avec des projections pour 2031 affichant 1,74 milliard USD, progressant à un CAGR de 12,43 % sur la période 2026-2031. Cette croissance significative met en évidence un changement clair dans les préférences des consommateurs, passant des produits laitiers traditionnels aux alternatives d'origine végétale, porté par la demande croissante d'options sans cholestérol et sans lactose. L'attrait du lait d'avoine a été renforcé par son adoption dans les applications barista et les avancées dans le traitement à longue conservation, le rendant plus accessible et pratique pour un public plus large. La douceur naturelle de maltose du lait d'avoine, qui réduit le besoin de sucres ajoutés par rapport au lait d'amande ou de soja, est en phase avec les tendances des étiquettes claires et encourage les achats répétés aussi bien dans les supermarchés que dans les cafés. Par ailleurs, des partenariats stratégiques avec des chaînes de restauration rapide ont amplifié la visibilité du lait d'avoine, conduisant à une augmentation de 50 % d'une année sur l'autre des mentions sur les menus aux États-Unis et favorisant son essai dans des marchés géographiques jusqu'alors inexploités. Face à cette demande croissante, la concurrence entre les grandes marques reste intense, celles-ci donnant la priorité à l'expansion des capacités de production, à la sécurisation de contrats d'approvisionnement fiables en avoine et à l'innovation de systèmes enzymatiques propriétaires pour offrir une texture supérieure sans recourir à des mélanges de stabilisants.

Principaux points à retenir du rapport

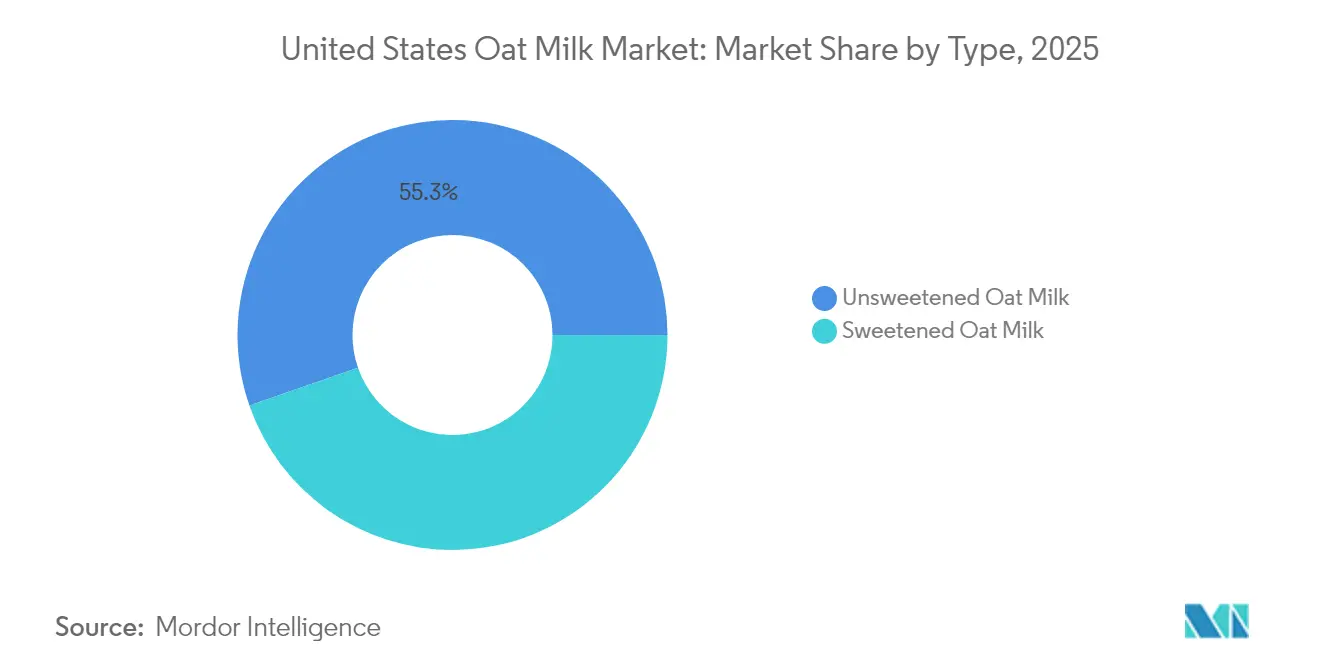

- Par type, les variantes non sucrées ont dominé avec une part de 55,31 % en 2025 et devraient se développer à un CAGR de 14,74 % jusqu'en 2031, dépassant le CAGR global du marché du lait d'avoine aux États-Unis.

- Par saveur, les offres aromatisées ont représenté 61,45 % de part en 2025 et devraient croître à un CAGR de 13,98 % jusqu'en 2031, portées par les nouveaux lancements de crèmes à café et de boissons frappées.

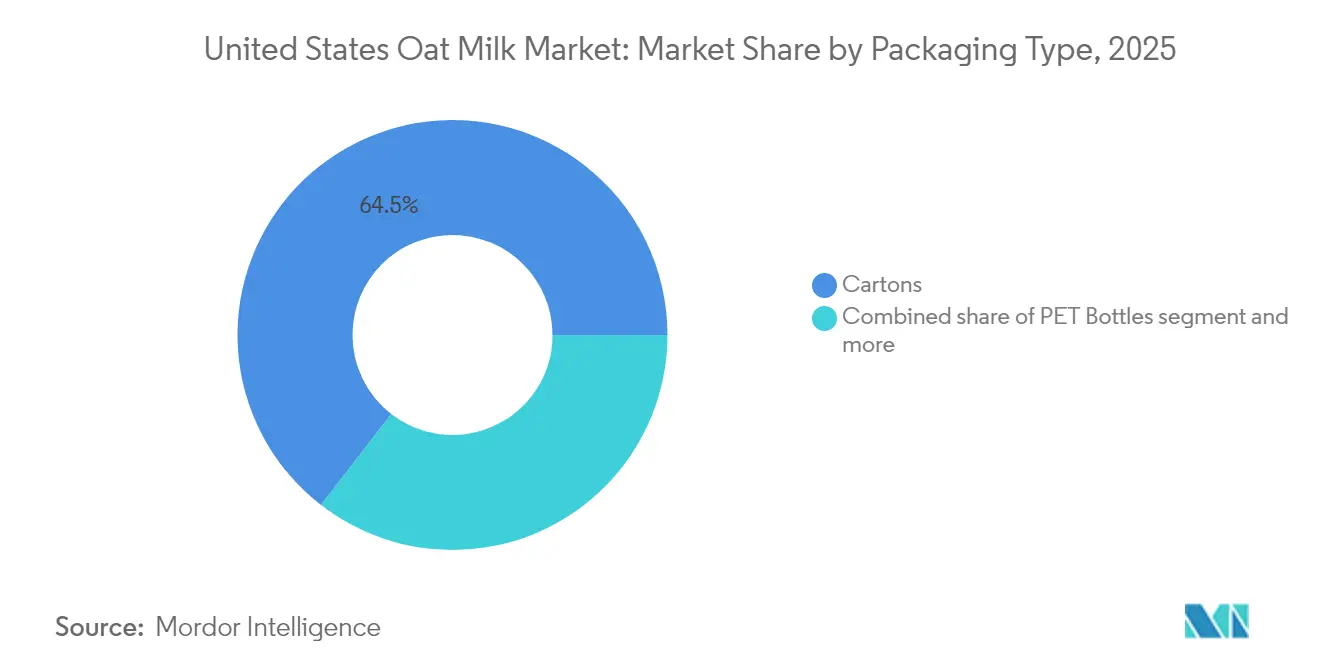

- Par emballage, les cartons ont détenu 64,52 % de part en 2025, tandis que les canettes ont enregistré le CAGR le plus rapide à 12,71 % et gagnent du terrain grâce au référencement dans les épiceries de proximité et les salles de sport.

- Par canal de distribution, le commerce extérieur a capté 81,95 % de part en 2025 et progresse à un CAGR de 13,72 % à mesure que les grandes chaînes d'épicerie normalisent le positionnement du lait d'avoine dans les rayons réfrigérés des produits laitiers.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du lait d'avoine aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue à la santé chez les consommateurs à la recherche d'options sans cholestérol et sans lactose | +2.8% | National, avec une pénétration plus élevée dans les centres urbains de la côte Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Croissance du véganisme et des régimes d'origine végétale | +2.1% | National, conduit par la Californie, New York, l'Oregon, Washington | Long terme (≥ 4 ans) |

| Bénéfices digestifs perçus du lait d'avoine par rapport aux autres alternatives laitières | +1.9% | National, avec une adoption précoce dans les zones métropolitaines axées sur la santé | Moyen terme (2-4 ans) |

| Polyvalence du lait d'avoine dans les applications culinaires | +2.3% | National, concentré dans les pôles de restauration et les marchés du café de spécialité | Court terme (≤ 2 ans) |

| Étiquetage biologique et sans OGM ciblant des segments de niche orientés vers la santé | +1.4% | National, plus fort dans le Nord-Ouest Pacifique et le Nord-Est | Long terme (≥ 4 ans) |

| Croissance des boissons d'avoine prêtes à boire et pratiques pour la consommation en déplacement | +1.8% | National, centres urbains et villes universitaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue à la santé chez les consommateurs à la recherche d'options sans cholestérol et sans lactose

L'intolérance au lactose touche une part significative de la population américaine ; cependant, la transition vers les alternatives laitières d'origine végétale est largement influencée par un intérêt pour la santé préventive plutôt que par une nécessité médicale. Le lait d'avoine, connu pour sa teneur en fibres de bêta-glucane, a démontré dans des études évaluées par des pairs qu'il abaisse efficacement les niveaux de cholestérol des lipoprotéines de basse densité (LDL) lorsqu'il est consommé quotidiennement. Ce bénéfice santé distingue le lait d'avoine du lait d'amande, qui ne contient pas de fibres solubles, et du lait de soja, qui continue de faire face aux appréhensions des consommateurs concernant les phytoestrogènes. Pour élargir son attrait, les fabricants enrichissent le lait d'avoine avec des nutriments essentiels tels que la vitamine D et le calcium, garantissant que sa valeur nutritionnelle s'aligne étroitement sur celle du lait de vache traditionnel. Cette stratégie trouve un écho auprès des consommateurs flexitariens qui recherchent des alternatives comparables sans compromettre la qualité ou la nutrition. Par ailleurs, la décision de la Food and Drug Administration (FDA) en 2023 d'autoriser officiellement le terme « lait » pour les boissons d'origine végétale a amélioré la perception du lait d'avoine auprès des acheteurs grand public, dont beaucoup le considéraient auparavant comme un produit de spécialité [1]Source : Administration américaine des denrées alimentaires et des médicaments, « Orientations du programme alimentaire en cours d'élaboration », fda.gov.

Croissance du véganisme et des régimes d'origine végétale

Selon l'enquête Gallup de 2024, 4 % des Américains se définissent comme végétariens et 1 % comme véganes, ces chiffres restant stables dans le temps. Dans le même temps, le lait d'origine végétale a représenté 15 % du total des ventes en valeur du lait en 2024, reflétant une croissance portée principalement par des individus réduisant leur consommation de viande et de produits laitiers ainsi que par des omnivores soucieux de leur santé, plutôt que par des véganes stricts. Cette tendance influence l'innovation produit, comme l'introduction par Califia Farms de Oatmilk + Protein en 2024. Ce produit, qui inclut de l'isolat de protéine de pois pour fournir 8 grammes de protéines par portion, est conçu pour les sportifs et les personnes recherchant des options de substitution de repas qui se fiaient auparavant aux shakes à base de lactosérum. Le Plant Based Foods Institute a constaté que 50 % des acheteurs de lait d'origine végétale privilégient la santé comme principale motivation, suivi de 28 % motivés par des préoccupations environnementales. Cela indique que les seuls messages sur la durabilité peuvent ne pas être suffisants pour encourager les essais de produits [2]Source : Plant Based Foods Association, « Le rapport PBFI montre une tendance continue des acheteurs à passer des aliments d'origine animale aux aliments d'origine végétale », plantbasedfoods.org. Pour y remédier, les détaillants allouent davantage d'espace en rayon au lait d'avoine dans le rayon réfrigéré des produits laitiers plutôt que de le cantonner au rayon des aliments naturels, une stratégie visant à normaliser la catégorie et à capter les achats impulsifs.

Bénéfices digestifs perçus du lait d'avoine par rapport aux autres alternatives laitières

La teneur en fibres solubles du lait d'avoine contribue à soutenir la diversité du microbiome intestinal, un avantage que le lait d'amande, principalement composé d'eau et d'émulsifiants, ne procure pas. Une étude publiée dans *Nutrients* en 2024 a révélé que le bêta-glucane de l'avoine augmente la production d'acides gras à chaîne courte dans le côlon, ce qui est lié à une réduction de l'inflammation et à une amélioration de la sensibilité à l'insuline. Cela positionne le lait d'avoine comme une boisson fonctionnelle plutôt que comme un simple substitut laitier, un message que les marques intègrent dans leurs campagnes de marketing ciblant les consommateurs souffrant du syndrome du côlon irritable ou de problèmes digestifs généraux. Cependant, le processus enzymatique qui décompose l'amidon d'avoine en maltose élève l'indice glycémique du lait d'avoine à environ 60, ce qui est comparable au pain blanc et peut dissuader son utilisation par les personnes diabétiques et celles suivant des régimes cétogènes. Les versions non sucrées répondent à cette préoccupation, mais l'éducation des consommateurs reste un défi, car de nombreux acheteurs assimilent à tort « d'origine végétale » à « faible en glucides ».

Polyvalence du lait d'avoine dans les applications culinaires

Les mélanges barista, spécifiquement formulés avec des huiles et des stabilisants ajoutés pour reproduire les caractéristiques de moussage et de vapeur des produits laitiers, sont devenus la sous-catégorie à la croissance la plus rapide au sein du marché du lait d'avoine. Cette croissance est principalement portée par des partenariats avec Starbucks, Dunkin' et des cafés de spécialité indépendants. La version barista d'Oatly, lancée aux États-Unis en 2018, contribue désormais de manière significative au chiffre d'affaires de la marque. Des concurrents tels que Califia Farms et Minor Figures ont introduit leurs propres unités de gestion des stocks (SKU) spécifiques aux baristas en 2024. Au-delà du café, la polyvalence du lait d'avoine en a fait un ingrédient prisé des chefs pour les sauces béchamel, les pâtisseries et les glaces sans produits laitiers, grâce à sa saveur neutre et à sa texture crémeuse. Le lancement prévu par Starbucks en 2025 de Frappuccinos au lait d'avoine prêts à boire dans les épiceries reflète un effort stratégique pour capitaliser sur les propriétés fonctionnelles du lait d'avoine dans des formats pratiques à longue conservation, une catégorie historiquement dominée par le lait d'amande.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Familiarité limitée des consommateurs avec le lait d'avoine par rapport aux alternatives laitières établies | -1.2% | National, plus prononcé dans les États ruraux et du Sud | Court terme (≤ 2 ans) |

| Confusion liée à l'étiquetage concernant les allégations naturel, biologique et sans gluten | -0.9% | National, avec un contrôle réglementaire en Californie et à New York | Moyen terme (2-4 ans) |

| Obstacles technologiques à l'amélioration de la durée de conservation sans conservateurs | -0.7% | National, affectant les SKU réfrigérés | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement, incluant les fluctuations saisonnières et les rendements des cultures | -1.1% | National, concentré dans les régions de production d'avoine du Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Familiarité limitée des consommateurs avec le lait d'avoine par rapport aux alternatives laitières établies

Le lait d'avoine a connu une croissance significative dans les marchés urbains ; cependant, sa pénétration dans les zones rurales et les États du Sud reste inférieure à celle du lait d'amande et du lait de soja, qui ont bénéficié de décennies de distribution et d'une forte notoriété de marque. Les données récentes indiquent que le lait d'avoine représente une part plus faible des ventes en valeur du lait d'origine végétale par rapport au lait d'amande, soulignant l'avantage détenu par les catégories plus établies. L'éducation des consommateurs continue d'être un défi, car de nombreux acheteurs associent à tort le lait d'avoine aux flocons d'avoine, s'attendant à une texture plus épaisse à base de céréales, et sont surpris par sa consistance plus légère. Les détaillants s'efforcent de résoudre ce problème grâce à des dégustations en magasin et à une commercialisation croisée avec le café et les céréales, mais les taux de conversion restent inférieurs aux attentes dans les régions où la consommation de produits laitiers est profondément ancrée dans les pratiques culturelles. Par ailleurs, l'absence d'un organisme industriel unifié pour promouvoir le lait d'avoine — similaire à l'Almond Board of California — place la responsabilité de l'éducation des consommateurs entièrement sur les marques individuelles, limitant la capacité de la catégorie à développer efficacement sa notoriété.

Confusion liée à l'étiquetage concernant les allégations naturel, biologique et sans gluten

L'avoine est naturellement sans gluten ; cependant, une contamination croisée peut survenir lors de la récolte, du transport et de la mouture, introduisant du gluten provenant du blé, de l'orge ou du seigle. La Food and Drug Administration des États-Unis autorise les produits à être étiquetés « sans gluten » uniquement si le produit final contient moins de 20 parties par million de gluten. Pour satisfaire à cette exigence, les fabricants doivent souvent utiliser des installations de traitement dédiées ou mettre en œuvre des protocoles de nettoyage stricts. Des marques telles qu'Oatly et Califia Farms ont recours à des avoines issues de protocoles de pureté, cultivées, récoltées et moulues dans des environnements sans gluten. Cependant, ces avoines sont considérablement plus chères que les avoines ordinaires, ce qui peut affecter les marges bénéficiaires des fabricants. Parallèlement, l'absence de définition formelle du terme « naturel » par la Food and Drug Administration des États-Unis a engendré un scepticisme des consommateurs, notamment lorsque les listes d'ingrédients du lait d'avoine comprennent des stabilisants tels que le phosphate dipotassique et la gomme gellane. Par ailleurs, la Proposition 65 de Californie exige des avertissements pour les produits contenant des substances chimiques liées au cancer ou aux troubles de la reproduction. Bien que le lait d'avoine lui-même ne soit pas directement concerné, ces exigences strictes en matière d'étiquetage en Californie ont accru le contrôle des consommateurs sur toutes les boissons d'origine végétale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes non sucrées dominent grâce à la demande d'étiquettes claires

Le lait d'avoine non sucré a représenté 55,31 % de la part de marché en 2025 et devrait croître à un taux de croissance annuel composé (CAGR) de 14,74 % jusqu'en 2031, dépassant largement le taux de croissance global du marché de 12,43 %. Cette croissance impressionnante souligne un mouvement consommateur plus large vers des choix alimentaires plus sains, notamment la réduction de la consommation de sucre. L'Association américaine du cœur a établi des directives claires, recommandant une limite quotidienne de 25 grammes de sucres ajoutés pour les femmes et de 36 grammes pour les hommes. Ces recommandations influencent de plus en plus les décisions d'achat, car les consommateurs soucieux de leur santé surveillent activement leur consommation de sucre.

Le lait d'avoine non sucré contient naturellement du maltose, un type de sucre produit par la décomposition enzymatique de l'amidon d'avoine. Cela procure une douceur naturelle et légère sans nécessiter de sucres ajoutés, en faisant une option d'étiquette claire attrayante pour diverses utilisations, notamment le café, les smoothies et les céréales. Reconnaissant cette demande, des marques telles qu'Oatly et Califia Farms ont élargi leurs portefeuilles de produits non sucrés. Le mélange barista non sucré d'Oatly, en particulier, a gagné une traction significative dans les cafés de spécialité qui privilégient la transparence des ingrédients et répondent aux consommateurs à la recherche d'alternatives plus saines.

Par saveur : les innovations stimulent la domination du segment aromatisé

Le lait d'avoine aromatisé a représenté 61,45 % de la part de marché en 2025 et devrait croître à un taux de croissance annuel composé (CAGR) de 13,98 % jusqu'en 2031. Cette croissance est portée par des innovations produits allant au-delà des saveurs traditionnelles de vanille et de chocolat, introduisant des options telles que café, caramel et variétés saisonnières. Par exemple, en février 2024, Oatly a lancé quatre nouvelles crèmes — Douce & Crémeuse, Vanille, Caramel et Moka — ciblant spécifiquement le segment des crèmes à café. Ce segment a historiquement été dominé par les crèmes laitières et non laitières de marques établies comme Coffee-Mate. L'approche stratégique d'Oatly reconnaît que les consommateurs dans la catégorie des crèmes privilégient l'intensité des saveurs et la commodité plutôt que la pureté nutritionnelle. Ce changement dans les préférences des consommateurs crée une opportunité pour le lait d'avoine de capter des parts de marché sur les crèmes à base d'amande et de noix de coco, qui ont été prédominantes dans l'espace non laitier.

Par ailleurs, la catégorie du lait d'avoine aromatisé progresse dans les canaux d'achats impulsifs, traditionnellement dominés par les produits laitiers. Un exemple notable est le lancement en septembre 2024 par f'real du Choco Chip Oat Shake, distribué dans les épiceries de proximité et les cinémas. Cette introduction de produit démontre comment le lait d'avoine aromatisé pénètre avec succès les environnements de vente au détail à fort trafic où les milkshakes laitiers ont longtemps été le choix privilégié. En proposant des options innovantes et attrayantes, le lait d'avoine aromatisé continue d'élargir sa présence à travers divers points de contact avec les consommateurs.

Par type d'emballage : les canettes émergent comme le format à la croissance la plus rapide

Les cartons ont représenté 64,52 % de la part de marché en 2025, soutenus par des décennies de familiarité des consommateurs et leur compatibilité avec les systèmes de distribution réfrigérés et à longue conservation. Les cartons aseptiques, tels que ceux produits par Tetra Pak et SIG Combibloc, offrent la capacité de prolonger la durée de conservation sans recours à des conservateurs. Cette caractéristique est particulièrement avantageuse pour les détaillants qui doivent gérer un nombre croissant d'unités de gestion des stocks (SKU) et pour les consommateurs qui privilégient une plus longue durée d'utilisation des produits après achat. L'adoption généralisée des cartons reflète leur rôle établi sur le marché, offrant un équilibre entre fonctionnalité et confiance des consommateurs bâtie au fil du temps.

Cependant, les canettes émergent comme le type d'emballage à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 12,71 % projeté jusqu'en 2031. Cette croissance est principalement portée par la demande croissante de consommation en déplacement et par le caractère recyclable des canettes en aluminium. Les canettes en aluminium affichent un taux de recyclage de 70 % aux États-Unis, nettement supérieur au taux de recyclage de 25 % des cartons, qui nécessitent des installations spécialisées pour séparer leurs couches de papier, de plastique et de feuille d'aluminium. Par exemple, les lattes au lait d'avoine de RISE Brewing Co., conditionnés dans des canettes de 7 onces, sont devenus un choix populaire dans les épiceries de proximité et les salles de sport. Dans ces contextes, la portabilité des canettes individuelles prend souvent le pas sur l'efficacité du coût par once, soulignant la préférence croissante des consommateurs pour la commodité et la durabilité.

Par canal de distribution : domination du commerce extérieur avec une montée en puissance du commerce en ligne

Les canaux de commerce extérieur ont représenté 81,95 % de la part de marché en 2025 et devraient croître à un taux de croissance annuel composé (CAGR) de 13,72 % jusqu'en 2031. Cette croissance met en évidence la transition du lait d'avoine, passant d'un produit de niche dans les magasins de santé spécialisés à une option largement disponible dans les supermarchés et les hypermarchés grand public. De grands détaillants tels que Walmart, Kroger, Target et Albertsons ont considérablement augmenté l'espace en rayon consacré au lait d'avoine, de 30 % à 40 % depuis 2024. En positionnant le lait d'avoine dans les rayons réfrigérés aux côtés du lait de vache traditionnel, plutôt que de le confiner aux sections des aliments naturels, ces détaillants contribuent à normaliser le lait d'avoine comme un produit de base du foyer. Ce positionnement stratégique encourage les achats d'essai parmi les consommateurs qui ne font habituellement pas leurs courses dans les rayons spécialisés, favorisant ainsi l'adoption du lait d'avoine dans les régimes alimentaires quotidiens.

Au sein du segment du commerce extérieur, la vente au détail en ligne est devenue le sous-canal à la croissance la plus rapide pour les ventes de lait d'avoine. Les plateformes de commerce électronique telles qu'Amazon Fresh, Instacart et les services d'abonnement directs aux consommateurs captent une part croissante du marché. Thrive Market, un détaillant en ligne basé sur l'adhésion, a indiqué que le lait d'avoine figurait parmi ses 10 meilleures ventes d'épicerie en 2024. Ce succès est attribué aux remises sur les achats en vrac et aux sélections de produits soigneusement élaborées qui trouvent un écho auprès des ménages soucieux de leur santé. La commodité des achats en ligne, combinée à des offres ciblées, a facilité l'intégration du lait d'avoine dans les achats d'épicerie réguliers des consommateurs, stimulant davantage sa croissance sur le marché.

Analyse géographique

Le marché du lait d'avoine aux États-Unis présente une variation régionale notable, la côte Ouest et le Nord-Est représentant une part significative de la consommation. Cette tendance est largement portée par la plus forte concentration de consommateurs soucieux de leur santé et de l'environnement dans ces régions, ainsi que par la présence de cultures du café de spécialité bien établies. La Californie, en particulier, joue un rôle central, contribuant à hauteur de 25 % à 30 % des ventes nationales de lait d'avoine. Cela est soutenu par les réseaux denses de restaurants véganes, de bars à jus et d'épiceries de spécialité tels que Whole Foods Market et Sprouts Farmers Market dans des zones métropolitaines comme Los Angeles et San Francisco, qui répondent à la demande croissante d'alternatives d'origine végétale.

En revanche, les régions du Midwest et du Sud des États-Unis affichent des taux d'adoption plus lents pour le lait d'avoine. Cela peut être attribué à des habitudes de consommation de produits laitiers profondément enracinées et à une sensibilisation comparativement plus faible aux alternatives d'origine végétale parmi les consommateurs de ces régions. Cependant, ces régions représentent des opportunités de croissance significatives pour le marché du lait d'avoine. Les grands détaillants, notamment Walmart et Kroger — dont les sièges sociaux sont respectivement en Arkansas et en Ohio — élargissent activement leurs assortiments de lait d'avoine dans leurs réseaux de magasins du Midwest et du Sud. Cette expansion stratégique vise à exploiter le potentiel inexploité de ces régions et à présenter des options d'origine végétale à un public plus large.

Par ailleurs, la solide économie agricole du Midwest, notamment dans les États producteurs d'avoine tels que le Dakota du Nord et le Minnesota, positionne la région comme un hub potentiel pour la fabrication de lait d'avoine. L'établissement d'installations de production dans ces zones pourrait contribuer à réduire les coûts de transport et à s'aligner sur les préférences d'approvisionnement local, qui trouvent un fort écho auprès des consommateurs régionaux. Les marques leaders, notamment Silk de Danone et Planet Oat de HP Hood, ont reconnu ce potentiel et donnent la priorité à la distribution dans ces régions. En s'appuyant sur l'infrastructure de distribution laitière existante, ces entreprises visent à réaliser des économies de coûts tout en répondant à la demande croissante de lait d'avoine dans les marchés émergents.

Paysage concurrentiel

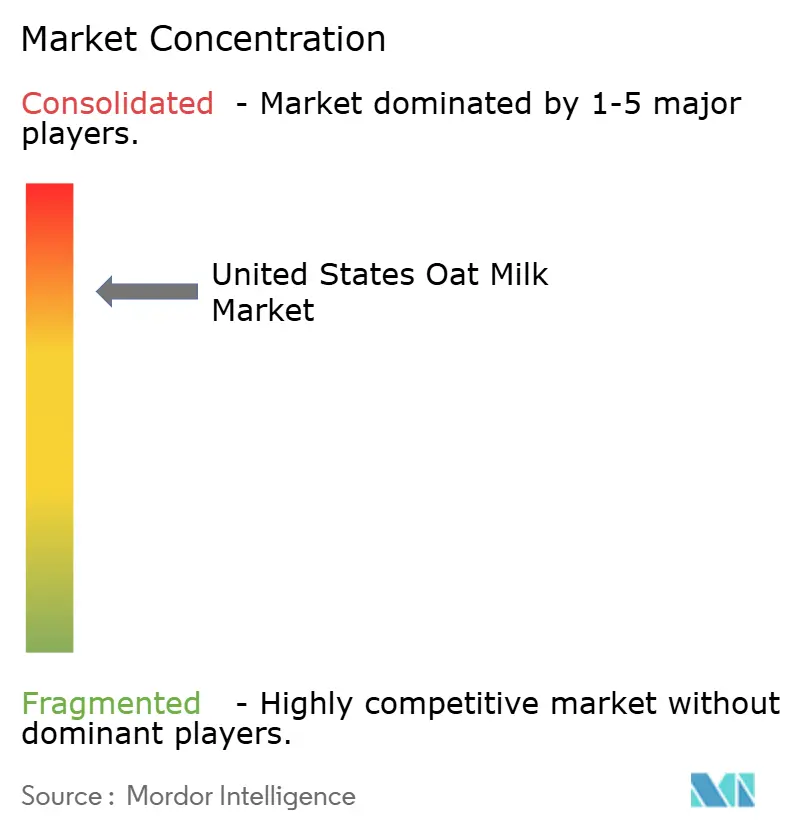

Le marché du lait d'avoine aux États-Unis se caractérise par un niveau élevé de concentration, quelques acteurs clés dominant les revenus et l'espace en rayon. Cependant, le marché reste dynamique, car les marques de distributeur et les nouveaux entrants de niche érodent progressivement la part de marché des acteurs établis. Oatly, la société suédoise qui a popularisé le lait d'avoine à l'échelle mondiale, fait face à une concurrence croissante de Califia Farms, Silk de Danone et Planet Oat de HP Hood. Chaque concurrent emploie des stratégies distinctes : Oatly se concentre sur la narration de marque et la domination dans le canal barista, Califia Farms met l'accent sur l'innovation produit et le positionnement premium, Silk s'appuie sur le vaste réseau de distribution de Danone et son portefeuille multi-catégories, et Planet Oat se positionne par le prix attractif et l'accessibilité au marché de masse.

Oatly a déclaré un chiffre d'affaires du troisième trimestre 2024 de 201,1 millions USD, les Amériques contribuant à hauteur de 84,2 millions USD, soulignant son envergure et sa présence sur le marché. Cependant, le programme de restructuration de l'entreprise, qui vise à réaliser des économies annuelles de 35 à 45 millions USD, reflète les défis posés par les pressions sur les marges. Ces pressions sont principalement dues à l'augmentation des dépenses promotionnelles et à l'intensification de la concurrence au sein de la catégorie du lait d'avoine.

Des opportunités émergent dans le segment du lait d'avoine fonctionnel, incluant des variantes enrichies en protéines, améliorées aux probiotiques et enrichies en vitamines qui répondent à des besoins spécifiques des consommateurs au-delà du simple remplacement des produits laitiers. Par exemple, Califia Farms a introduit Oatmilk + Protein en 2024, qui fournit 8 grammes de protéines par portion grâce à l'isolat de protéine de pois. Ce produit est conçu pour séduire les amateurs de fitness et les personnes recherchant des options de substitution de repas, répondant à un segment où le lait d'avoine a historiquement sous-performé par rapport à des alternatives telles que le lait de soja et de pois.

Les avancées technologiques influencent également le paysage concurrentiel. Des innovations telles que le traitement enzymatique pour contrôler les niveaux de maltose, le traitement à haute pression pour prolonger la durée de conservation et la fermentation de précision pour produire des protéines identiques aux produits laitiers sont explorées par des startups plus petites soutenues par des capital-risqueurs. Ripple Foods, connue pour son lait à base de protéine de pois, a déposé des brevets pour des formulations mixtes avoine-pois. Cette approche vise à combiner le profil gustatif du lait d'avoine avec les avantages nutritionnels de la protéine de pois, pouvant potentiellement perturber les plateformes à ingrédient unique.

Leaders de l'industrie du lait d'avoine aux États-Unis

Oatly Group AB

HP Hood LLC

Califia Farms LLC

Danone SA

Chobani LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : Oatly a lancé une boisson au lait d'avoine chaud au cacao en édition limitée aux États-Unis pour la saison des fêtes. Le produit était disponible à l'échelle nationale chez Whole Foods Market. Il était d'origine végétale, sans résidu de glyphosate, sans gluten et enrichi en vitamines, répondant à la demande croissante des consommateurs pour des boissons au lait d'avoine axées sur la santé.

- Août 2024 : Milkadamia a lancé le premier lait d'avoine à plat imprimé en 2D aux États-Unis, marquant un développement d'emballage innovant. Ce design écologique et compact vise à améliorer la commodité et la durabilité dans le segment du lait d'origine végétale, répondant à la demande croissante des consommateurs.

- Janvier 2024 : Oatly Group a élargi sa gamme de lait d'avoine aux États-Unis avec l'Unsweetened Oatmilk et le Super Basic Oatmilk, mettant l'accent sur des options nutritionnelles diversifiées et la simplicité. Ces nouvelles variétés ciblent les consommateurs soucieux de leur santé et ceux qui passent des produits laitiers, soutenant la mission d'Oatly de développer l'adoption du lait d'avoine sur le marché américain.

Périmètre du rapport sur le marché du lait d'avoine aux États-Unis

Le commerce extérieur et le commerce intérieur sont couverts en tant que segments par canal de distribution.| Lait d'avoine sucré |

| Lait d'avoine non sucré |

| Aromatisé |

| Non aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Commerce intérieur | |

| Commerce extérieur | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| Par type | Lait d'avoine sucré | |

| Lait d'avoine non sucré | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par canal de distribution | Commerce intérieur | |

| Commerce extérieur | Épiceries de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale à la place de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'origine végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu consiste à faire fondre du fromage naturel, à l'émulsifier et à y ajouter des conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Celle-ci a un pourcentage de matières grasses bien supérieur à celui de la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait consiste en un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui élimine les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce intérieur | Désigne les restaurants, les chaînes de restauration rapide et les bars. |

| Commerce extérieur | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur qui préfère un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que le lait ou la crème. |

| Longue conservation | Aliments pouvant être stockés sans danger à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés sans danger. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème entière et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement