Taille et part du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

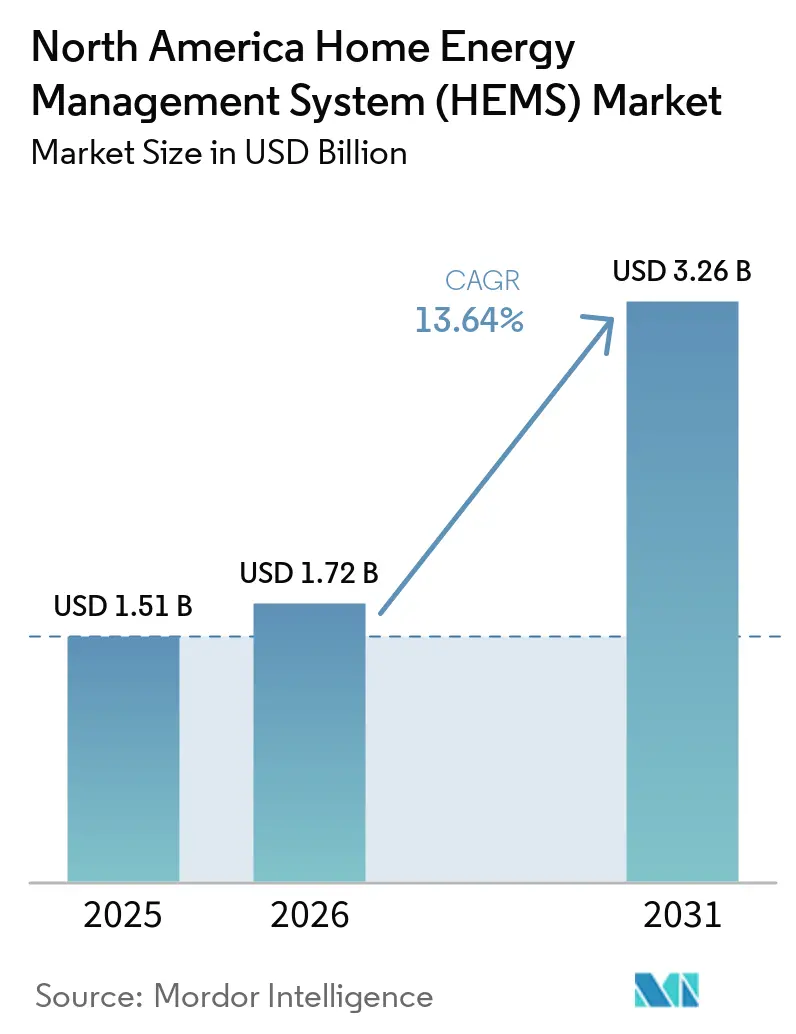

| Taille du marché de l'année de base (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 3.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.64% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) par Mordor Intelligence

La taille du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) devrait passer de 1,51 milliard USD en 2025 à 1,72 milliard USD en 2026 et devrait atteindre 3,26 milliards USD d'ici 2031, à un CAGR de 13,64 % sur la période 2026-2031. Le marché nord-américain des systèmes de gestion de l'énergie à domicile bénéficie de la combinaison d'un déploiement généralisé d'infrastructures de comptage avancé, d'une base résidentielle croissante de systèmes solaires couplés au stockage, et d'activités de gestion de la demande pilotées par les services publics qui favorisent un contrôle plus automatisé de l'énergie domestique. Le marché nord-américain des systèmes de gestion de l'énergie à domicile évolue également au-delà des simples ventes de matériel autonome, car l'optimisation pilotée par logiciel, les abonnements récurrents et la participation aux centrales électriques virtuelles redéfinissent la manière dont les fournisseurs créent de la valeur. L'activité concurrentielle reste élevée, les fournisseurs de matériel et de logiciels intégrés, les partenaires des canaux de distribution des services publics et les plateformes natives du cloud se disputant le contrôle de la relation client et de la pile de dispositifs. Les coûts initiaux élevés des systèmes et les préoccupations en matière de cybersécurité freinent encore l'adoption dans certains foyers, notamment là où les remises sont moins accessibles ou où les normes de dispositifs restent fragmentées. Néanmoins, l'élargissement du soutien aux remises au niveau des États, une meilleure interopérabilité grâce à Matter 1.5 et une participation plus profonde des services publics continuent de maintenir le marché nord-américain des systèmes de gestion de l'énergie à domicile sur une trajectoire de croissance favorable jusqu'en 2031.

Principaux enseignements du rapport

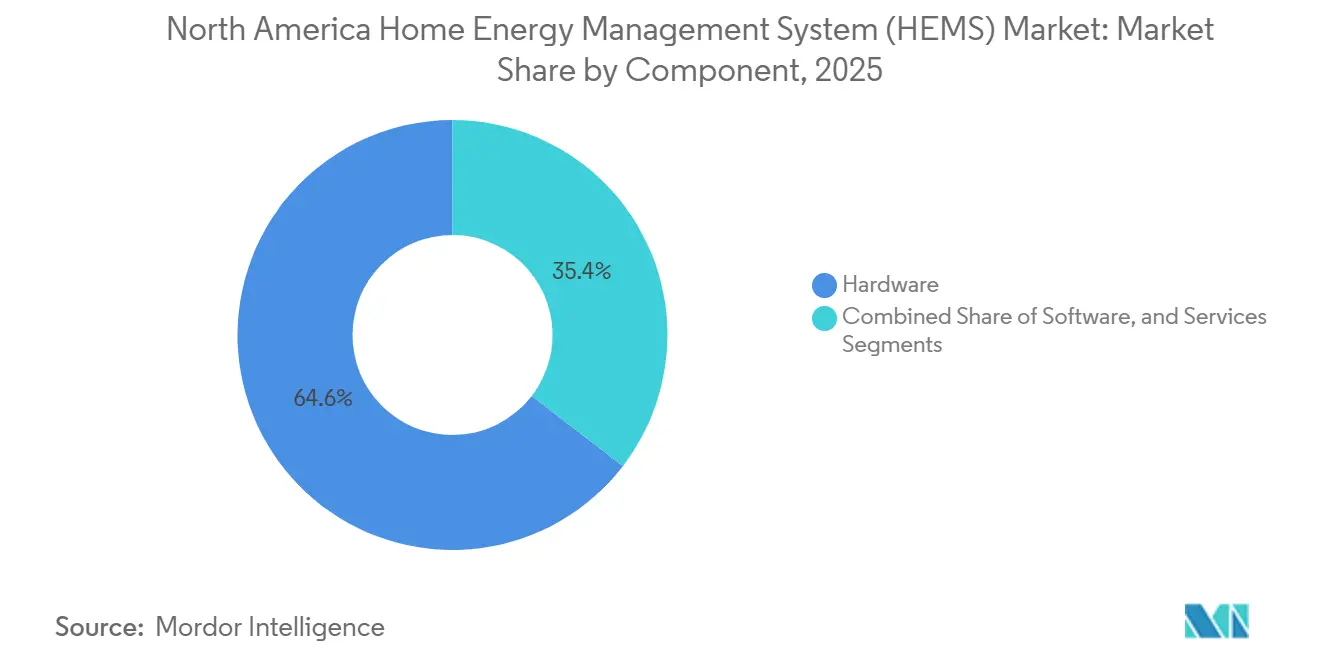

- Par composant, le matériel a dominé avec une part de revenus de 64,56 % du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) en 2025, tandis que le logiciel devrait se développer à un CAGR de 14,89 % jusqu'en 2031.

- Par technologie de communication, le Wi-Fi détenait une part de 38,76 % en 2025, tandis que le Z-Wave a enregistré le CAGR projeté le plus élevé à 14,21 % jusqu'en 2031.

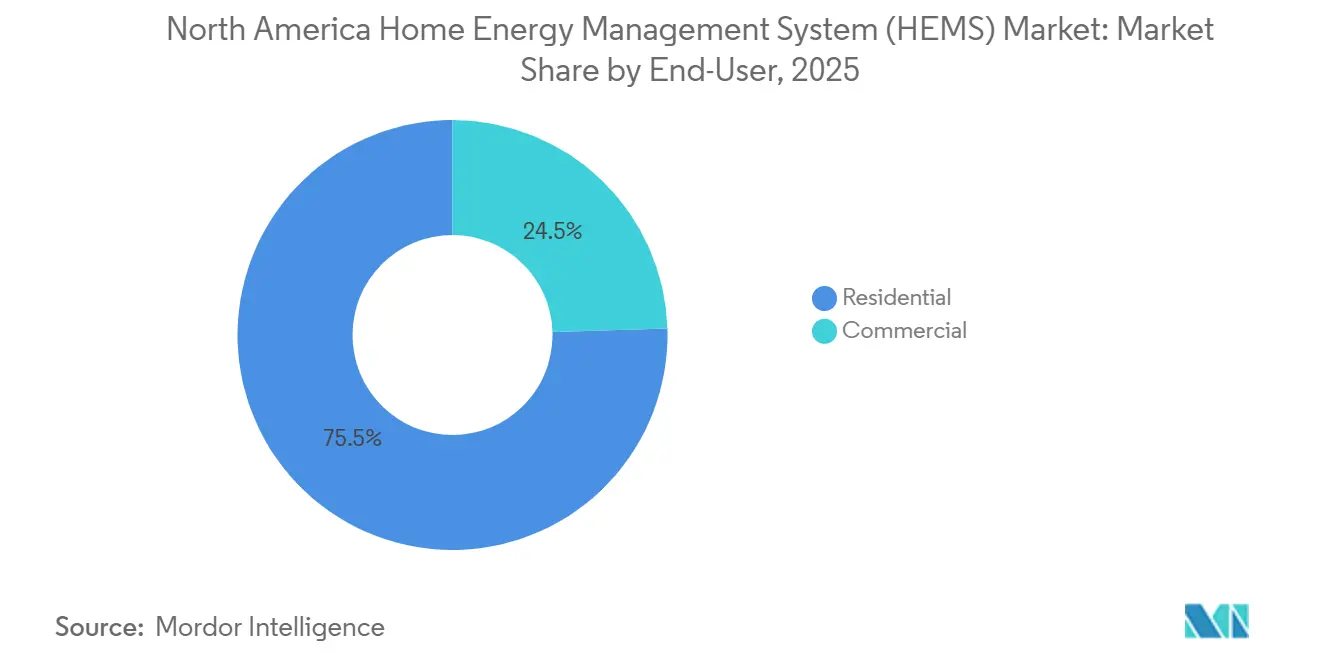

- Par utilisateur final, le résidentiel représentait une part de 75,45 % du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) en 2025, tandis que le commercial progresse à un CAGR de 15,32 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site et par passerelle locale ont capturé une part de 62,34 % en 2025, tandis que les plateformes hébergées dans le cloud devraient croître à un CAGR de 15,91 % jusqu'en 2031.

- Par pays, les États-Unis détenaient 81,89 % des revenus régionaux du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) en 2025, tandis que le Mexique devrait se développer à un CAGR de 14,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Saturation des compteurs intelligents et de l'AMI soutenant le contrôle en temps réel | +3.1% | National, concentré dans les territoires des services publics détenus par des investisseurs aux États-Unis, en expansion vers l'Ontario et le Québec au Canada | Court terme (≤ 2 ans) |

| Adoption du solaire couplé au stockage et électrification des logements | +2.6% | Californie, Texas, Hawaï, Floride, émergence en Arizona et au Colorado | Moyen terme (2-4 ans) |

| Expansion des tarifs à heures pleines/creuses et de la tarification dynamique par les services publics | +2.2% | Californie, New York, Texas, Ontario au Canada, phase précoce au Mexique | Moyen terme (2-4 ans) |

| Cumul des remises globales liées à l'IRA améliorant le retour sur investissement des HEMS | +1.6% | National aux États-Unis, concentré dans les 23 États avec des programmes HOMES et HEAR actifs début 2026 | Court terme (≤ 2 ans) |

| Demande d'assurance et de résilience pour l'orchestration énergétique orientée sauvegarde | +1.0% | Californie, Floride, Texas, côte du Golfe et sud-est des États-Unis | Moyen terme (2-4 ans) |

| Matter 1.5 et standardisation des signaux des services publics réduisant les frictions d'intégration | +0.8% | National, concentré dans les territoires de services publics déployant des plateformes HEMS intégrées à OpenADR | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation des compteurs intelligents et de l'AMI soutenant le contrôle en temps réel

La saturation des compteurs intelligents pousse la gestion de l'énergie domestique au-delà de la simple visibilité de la consommation vers le contrôle des dispositifs en temps réel. Dans le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS), cela est important car les données AMI fournissent aux plateformes un flux constant de signaux de consommation domestique pouvant soutenir la planification automatisée, la désagrégation des charges et la réponse tarifaire. À mesure que les services publics passent d'une infrastructure axée sur la facturation à une intelligence en périphérie du réseau, la valeur des logiciels capables d'interpréter les données des compteurs et de les traduire en décisions au niveau des appareils augmente en conséquence. Ce changement réduit également les frictions d'adoption car certains foyers peuvent bénéficier d'une meilleure visibilité énergétique sans ajouter un ensemble complet de nouveaux équipements de détection à l'intérieur du domicile. Le marché nord-américain des systèmes de gestion de l'énergie à domicile bénéficie de cette barrière d'entrée plus faible car elle élargit la base adressable pour les fournisseurs de plateformes et les programmes pilotés par les services publics. Cela renforce également l'argument en faveur de partenariats entre les services publics, les développeurs de logiciels et les fournisseurs de dispositifs qui peuvent transformer l'infrastructure de réseau existante en une couche d'orchestration domestique pratique.

Adoption du solaire couplé au stockage et électrification des logements

L'adoption du solaire couplé au stockage est l'un des ancrages de demande les plus clairs pour le marché nord-américain des systèmes de gestion de l'énergie à domicile, car les foyers disposant de plusieurs actifs énergétiques ont besoin d'une coordination active plutôt que d'une surveillance passive. Le segment résidentiel américain du stockage a crû de 51 % d'une année sur l'autre en 2025, et les déploiements cumulés depuis 2019 ont dépassé 50 GW et 144 GWh, ce qui a considérablement élargi la base installée pouvant être associée à des logiciels de contrôle de l'énergie domestique.[1]American Clean Power Association, "U.S. Energy Storage Monitor Full Year 2025," American Clean Power Association, cleanpower.org Le même rapport indique que les États-Unis devraient déployer 500 GWh de stockage de 2026 à 2031, ce qui continue de créer de nouveaux points d'intégration pour les plateformes d'énergie domestique sur la période de prévision. En termes pratiques, chaque nouveau système de batterie augmente la valeur des logiciels capables d'optimiser la charge, la priorité de sauvegarde, l'autoconsommation et le délestage de charge basé sur le temps à l'intérieur du domicile. C'est pourquoi le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) évolue vers une orchestration complète, où les thermostats, les tableaux intelligents, les systèmes de stockage et les charges connectées fonctionnent comme un seul système énergétique coordonné. L'adoption d'appareils électriques et les mises à niveau d'électrification des logements approfondissent encore ce besoin car les flux d'énergie domestique deviennent plus complexes à mesure que davantage de charges flexibles entrent dans le foyer.

Expansion des tarifs à heures pleines/creuses et de la tarification dynamique par les services publics

Les structures tarifaires à heures pleines/creuses et de tarification dynamique rendent la valeur du contrôle automatisé plus facile à percevoir pour les foyers et plus facile à expliquer pour les fournisseurs. Les normes de gestion de la charge de la Californie exigent que les grands services publics et les agrégateurs de choix communautaires proposent des options de tarification dynamique de l'électricité à tous les clients d'ici 2027, ce qui crée une voie réglementaire claire pour une adoption plus large de l'automatisation.[2]California Energy Commission, "Inflation Reduction Act Residential Energy Rebate Programs," California Energy Commission, energy.ca.gov Le Laboratoire national Lawrence Berkeley a estimé en mai 2026 que six catégories d'équipements réactifs aux prix pourraient réduire la demande de pointe en Californie jusqu'à 8,75 GW d'ici 2030 dans le cadre de structures tarifaires dynamiques, avec des périodes de retour sur investissement inférieures à 3 ans dans les cas de tarification entièrement dynamique. Dans le marché nord-américain des HEMS, ces conditions favorisent les plateformes capables de recevoir des signaux tarifaires et d'ajuster la consommation domestique sans intervention constante de l'utilisateur. Cela est important car la volatilité des prix seule ne crée pas de valeur à moins que le foyer ne dispose d'un système capable de répondre en temps réel sur les charges, le stockage et les ressources de sauvegarde. À mesure que davantage de services publics étendent ces modèles tarifaires, le marché nord-américain des systèmes de gestion de l'énergie à domicile devrait connaître une adoption plus forte parmi les foyers souhaitant des économies mesurables sur leurs factures plutôt qu'une simple connectivité des dispositifs.

Cumul des remises globales liées à l'IRA améliorant le retour sur investissement des HEMS

Les remises sur l'énergie domestique liées à l'IRA continuent d'améliorer l'économie des projets pour les foyers envisageant des mises à niveau énergétiques intégrées. Le Département de l'énergie des États-Unis indique que 8,8 milliards USD restent disponibles dans le cadre du programme Home Energy Rebates jusqu'en septembre 2031, et 23 États disposaient de programmes de remises actifs début 2026. La structure HOMES est particulièrement pertinente car les remises peuvent atteindre jusqu'à 8 000 USD lorsque les économies globales du logement atteignent le seuil requis, ce qui augmente la valeur des outils de surveillance et de vérification dans un déploiement HEMS.[3]Internal Revenue Service, "Frequently Asked Questions About Energy Efficient Home Improvements and Residential Clean Energy Property Credits," Internal Revenue Service, irs.gov Dans le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS), cela signifie que le logiciel ne gère pas seulement les flux d'énergie, mais aide également à documenter les performances dans les programmes de rénovation qui récompensent les économies mesurées. Le maintien du soutien HOMES et HEAR après la fin des crédits d'impôt 25C et 25D pour les systèmes achetés à la fin de 2025 a également préservé une voie de remise significative pour les projets globaux de logement. En conséquence, le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) continue de bénéficier d'un soutien politique qui réduit les périodes de retour sur investissement et facilite la justification de piles de gestion énergétique plus complètes pour tous les groupes de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts initiaux élevés du système et de l'installation | -2.0% | National, plus prononcé dans les États sans programmes de remises actifs et sur les marchés du logement collectif | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données domestiques | -1.4% | National, amplifié dans les États dotés de lois plus strictes sur la protection de la vie privée des consommateurs tels que la Californie, la Virginie et le Colorado | Moyen terme (2-4 ans) |

| Complexité de la mise en service par les installateurs sur des actifs énergétiques domestiques multi-fournisseurs | -1.0% | National, concentré dans les marchés de rénovation et les zones géographiques des programmes de gestion de la demande des services publics | Court terme (≤ 2 ans) |

| Volatilité des tarifs et des programmes affaiblissant la confiance des consommateurs dans le retour sur investissement | -0.7% | Californie, Texas et autres marchés dérégulés ou à forte incitation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés du système et de l'installation

Le coût initial élevé du système reste le principal obstacle à l'adoption de masse dans le marché nord-américain des systèmes de gestion de l'énergie à domicile. Une installation résidentielle entièrement intégrée comprenant un tableau intelligent, un système de stockage par batterie, un thermostat, un logiciel et une recharge pour véhicule électrique peut nécessiter entre 15 000 et 35 000 USD avant remises, ce qui maintient de nombreux foyers à revenus moyens en marge. L'installation ajoute également des coûts car le contrôle au niveau des circuits et la reconfiguration électrique nécessitent souvent des électriciens qualifiés et une mise en service spécifique à la plateforme. Ce problème de coût est plus grave dans les logements collectifs et sur les marchés où le déploiement des remises est plus lent ou où le soutien des services publics est limité. Cela affecte également la composition des produits car les foyers peuvent d'abord choisir un thermostat ou une installation solaire uniquement, puis retarder le reste de la pile énergétique jusqu'à ce que le financement ou les remises s'améliorent. Tant que le financement basé sur les services et les modèles de déploiement à moindre coût ne se développent pas plus largement, le marché nord-américain des HEMS continuera de faire face à une conversion plus lente de l'intérêt des consommateurs en installations complètes.

Cybersécurité et préoccupations relatives à la confidentialité des données domestiques

Le risque de cybersécurité devient de plus en plus visible à mesure que les systèmes énergétiques domestiques connectent davantage de dispositifs, davantage de logiciels cloud et davantage de fonctions orientées vers les services publics. L'étude sur la confidentialité des données des maisons intelligentes 2026 de Copeland a révélé que les préoccupations relatives à la protection des données sont passées à 29 % en 2026 contre 26 % en 2022, tandis que les préoccupations relatives à la surveillance ont augmenté à 19 % contre 16 %, et 55 % des répondants ont déclaré avoir peu ou pas de compréhension de la façon dont les données des thermostats intelligents sont utilisées par les fabricants.[4]Copeland, "Copeland Study Warns U.S. Homeowners' Trust in Smart Home Data Practices Has Reached a Critical Low," Copeland, copeland.com La plateforme IEA-4E EDNA a également identifié des faiblesses de micrologiciel, des communications MQTT non chiffrées et des vulnérabilités des portails consommateurs dans les systèmes solaires photovoltaïques, les systèmes de stockage par batterie et les chargeurs pour véhicules électriques en mars 2026. Dans le marché nord-américain des systèmes de gestion de l'énergie à domicile, cela est important car une installation multi-fournisseurs n'est aussi sécurisée que son dispositif connecté le plus faible. L'absence d'une norme de certification fédérale unifiée pour le matériel énergétique résidentiel complique davantage l'adoption car les propriétaires et les installateurs font encore face à des exigences de sécurité des dispositifs inégales. Cette combinaison de faible confiance des consommateurs et de protection inégale des dispositifs maintient la cybersécurité comme un véritable frein à la croissance du marché nord-américain des systèmes de gestion de l'énergie à domicile à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel conserve la tête tandis que le logiciel se développe plus rapidement

Le matériel détenait 64,56 % de la part de marché nord-américain des systèmes de gestion de l'énergie à domicile en 2025, ce qui reflète le rôle encore important des équipements physiques dans les dépenses totales du système. Les thermostats intelligents restent l'étape initiale la plus courante car ils offrent une voie visible vers des économies d'énergie et peuvent se connecter ultérieurement à une pile de contrôle domestique plus large. Le marché nord-américain des systèmes de gestion de l'énergie à domicile continue également de s'appuyer sur des tableaux électriques intelligents, des systèmes de stockage d'énergie, des prises intelligentes et des afficheurs domestiques pour créer la couche de contrôle et de détection physique nécessaire à une gestion coordonnée de l'énergie. La hausse des prix de l'électricité résidentielle aux États-Unis en 2025 a renforcé le besoin d'un contrôle de la demande piloté par le matériel, notamment pour les foyers cherchant à gérer plus activement leur consommation aux heures de pointe. SPAN a renforcé cet argument en faveur du matériel en février 2025 lorsqu'il a lancé le SPAN Panel MAIN 40+MID et le SPAN Panel MLO 48 avec 25 à 50 % d'espaces de disjoncteurs supplémentaires, tout en positionnant également les produits autour de l'évitement des coûts de mise à niveau du service 400 ampères dans les logements entièrement électriques.

Le logiciel est le composant à la croissance la plus rapide dans le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS), avec un CAGR de 14,89 % attendu de 2026 à 2031. Cette expansion reflète l'évolution vers la prévision de charge basée sur l'IA, l'optimisation tarifaire, la logique de distribution des batteries et les abonnements récurrents aux plateformes plutôt que les revenus ponctuels des dispositifs. La taille du marché nord-américain des systèmes de gestion de l'énergie à domicile pour le logiciel bénéficie de la base installée croissante de stockage résidentiel, ce qui crée un plus grand nombre de foyers ayant besoin d'une orchestration en temps réel entre la production, le stockage et les charges flexibles. Enphase a renforcé cette direction en février 2026 lorsqu'il a introduit le logiciel Power Control pour les petits systèmes commerciaux basés sur les micro-onduleurs IQ9 et IQ8, montrant comment le logiciel peut améliorer l'économie au-dessus d'une base matérielle existante. Les services se développent également car l'intégration multi-fournisseurs, la mise en service, la surveillance et la participation gérée aux programmes des services publics nécessitent un soutien spécialisé à mesure que la base d'actifs installés devient plus complexe.

Par technologie de communication : le Wi-Fi domine aujourd'hui tandis que le Z-Wave se développe dans les logements à forte densité de capteurs

Le Wi-Fi représentait 38,76 % des revenus en 2025 et est resté la plus grande couche de communication dans le marché nord-américain des systèmes de gestion de l'énergie à domicile car il s'intègre naturellement aux réseaux haut débit domestiques existants. Il prend en charge les tableaux de bord connectés au cloud, la configuration à distance, les mises à jour logicielles et l'échange de données à large bande sans nécessiter d'infrastructure de communication séparée dans la plupart des foyers. Le ZigBee continue d'être important dans les environnements liés aux services publics et adjacents aux compteurs car la communication maillée à faible consommation convient toujours aux grands déploiements de dispositifs distribués. Le Bluetooth reste pertinent pour la configuration et le contrôle à courte portée, notamment dans les configurations de dispositifs portables ou au niveau des prises plus simples. Le HomePlug sert encore certains cas de rénovation où les conditions de câblage ou les matériaux de construction réduisent la fiabilité des liaisons sans fil à l'intérieur des logements anciens.

Le Z-Wave est le protocole de communication à la croissance la plus rapide, avec un CAGR de 14,21 % projeté pour 2026 à 2031, et il bénéficie de bonnes performances dans les environnements à alimentation par batterie et à capteurs multiples. La Connectivity Standards Alliance a publié Matter 1.5 en novembre 2025, et la mise à jour a ajouté un type de dispositif de tarif d'énergie électrique ainsi qu'un soutien plus large qui aide les dispositifs à partager les données de tarification et d'énergie de manière plus cohérente entre les protocoles. Cela est important pour le marché nord-américain des systèmes de gestion de l'énergie à domicile car l'interopérabilité réduit le risque qu'un foyer doive choisir une seule pile de communication fermée. Cela permet également un modèle de coexistence pratique où le Wi-Fi gère les tâches cloud à large bande tandis que le Z-Wave prend en charge la détection et le contrôle à faible consommation en périphérie. Matter 1.5.1, publié en mars 2026, a encore amélioré le comportement des dispositifs multiplateformes et renforcé la poussée vers une meilleure compatibilité multi-dispositifs.

Par utilisateur final : le résidentiel domine tandis que l'adoption commerciale s'accélère

Le résidentiel représentait 75,45 % du marché nord-américain des systèmes de gestion de l'énergie à domicile en 2025, et les maisons individuelles sont restées le principal canal d'adoption car les propriétaires peuvent prendre des décisions de mise à niveau directement et bénéficier pleinement des économies sur les factures. Le cas d'utilisation résidentiel le plus fort reste le foyer qui combine solaire, stockage, thermostats intelligents et contrôle au niveau des circuits en un seul système coordonné. La taille du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) dans les environnements résidentiels bénéficie également de la croissance continue du stockage distribué, car les foyers équipés de batteries tirent plus de valeur de l'automatisation que les foyers avec uniquement des dispositifs connectés autonomes. Le logement collectif est encore en retard car les incitations partagées entre propriétaires et locataires, le comptage partagé et la complexité électrique au niveau du bâtiment rendent le déploiement plus difficile à standardiser. Cela laisse une grande opportunité non exploitée, mais cela signifie également que la majeure partie de la croissance à court terme provient encore des logements occupés par leurs propriétaires avec une voie de retour sur investissement plus claire.

Le commercial est la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 15,32 % projeté jusqu'en 2031, et une grande partie de cet élan provient des petites installations plutôt que des grands bâtiments d'entreprise. Les petits bureaux et les bureaux à domicile utilisent de plus en plus des systèmes énergétiques de type résidentiel car ils souhaitent un contrôle automatisé de la demande sans le coût et la complexité d'une plateforme complète de gestion de l'énergie des bâtiments. Le marché nord-américain des systèmes de gestion de l'énergie à domicile s'élargit donc aux environnements commerciaux légers où les opérateurs se soucient du contrôle des coûts des services publics, de la visibilité énergétique et des rapports carbone simples. Le lancement du logiciel Power Control d'Enphase en février 2026 pour les petits systèmes solaires commerciaux montre comment les fournisseurs adaptent la logique énergétique de type domestique pour des applications sous-commerciales qui étaient autrefois en dehors du périmètre principal des HEMS. Les opérateurs de commerce de détail et d'hôtellerie deviennent également plus pertinents car ils recherchent une visibilité au niveau du portefeuille sur des propriétés plus petites et distribuées avec des budgets d'intégration plus faibles.

Par mode de déploiement : le contrôle local reste important tandis que les plateformes cloud se développent plus rapidement

Les déploiements sur site et par passerelle locale détenaient 62,3 % des revenus en 2025, montrant que la fiabilité et le contrôle à faible latence restent très importants dans les systèmes énergétiques domestiques. Dans le marché nord-américain des systèmes de gestion de l'énergie à domicile, le contrôle local conserve sa valeur car les foyers s'attendent à ce que les fonctions essentielles continuent de fonctionner pendant les pannes d'internet, notamment lorsque des événements météorologiques extrêmes et des systèmes d'alimentation de secours sont impliqués. Cette architecture est particulièrement importante lorsque la commutation des batteries, la priorisation des charges critiques ou l'automatisation locale doivent continuer sans dépendance au cloud. Matter 1.5 a également renforcé la logique de réactivité locale en ajoutant un soutien qui améliore la communication directe entre les dispositifs sur le réseau domestique. Pour de nombreux propriétaires, cette résilience pratique maintient l'attrait des systèmes basés sur des passerelles même si davantage de fonctions d'optimisation migrent vers le cloud.

Les plateformes hébergées dans le cloud se développent au rythme le plus rapide, avec un CAGR de 15,9 % attendu de 2026 à 2031, car l'optimisation à grande échelle fonctionne mieux lorsque les données de nombreux foyers sont agrégées dans une seule couche opérationnelle. La part du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) liée à la valeur fournie par le cloud augmente à mesure que les fournisseurs monétisent la prévision, la réponse tarifaire, la surveillance à distance, les mises à jour logicielles et la coordination des centrales électriques virtuelles. Enphase a étendu PowerMatch à travers l'Amérique du Nord en mai 2026, et la fonctionnalité ajuste le fonctionnement de la batterie IQ en temps réel pour correspondre aux besoins en énergie du foyer, ce qui illustre la valeur de l'optimisation activée par le cloud au-dessus du matériel connecté. Un modèle hybride devient donc de plus en plus attractif, avec des passerelles locales gérant la réponse immédiate des dispositifs tandis que le cloud gère l'analyse, l'orchestration et l'amélioration à l'échelle du parc. Cet équilibre convient au marché nord-américain des systèmes de gestion de l'énergie à domicile car il répond aux préoccupations de résilience sans renoncer aux avantages d'intelligence des données centralisées et des logiciels.

Analyse géographique

Les États-Unis détenaient 81,89 % des revenus régionaux en 2025, leur conférant une nette avance dans le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS). Le pays bénéficie de l'écosystème solaire résidentiel le plus développé de la région, d'une large base d'incitations des services publics et d'un déploiement plus rapide de structures de tarification dynamique qui récompensent l'automatisation. Les normes de gestion de la charge de la Californie exigent que les grands services publics et les agrégateurs de choix communautaires proposent des options de tarification dynamique d'ici 2027, et cette règle crée une impulsion politique directe pour les plateformes HEMS capables de répondre automatiquement aux signaux du réseau. Le segment résidentiel américain du stockage a également crû de 51 % en 2025, ce qui soutient une demande plus forte de HEMS car davantage de foyers ont désormais besoin d'une coordination active des batteries, des tarifs et des charges domestiques. La part du marché nord-américain des systèmes de gestion de l'énergie à domicile reste concentrée aux États-Unis car son soutien politique, sa base matérielle installée et la profondeur de ses programmes de services publics sont encore en avance sur le reste de la région.

Le Canada fournit une base de demande stable et mature au sein du marché nord-américain des systèmes de gestion de l'énergie à domicile, portée par l'adoption pilotée par les services publics en Ontario et au Québec. Le Système indépendant d'exploitation du réseau électrique de l'Ontario a projeté une demande provinciale d'électricité passant de 151 TWh en 2025 à 263 TWh d'ici 2050, ce qui soutient un argument à long terme en faveur d'une gestion plus active des charges domestiques. L'adoption est plus stable qu'aux États-Unis, mais le Canada reste attractif en raison de sa solide structure de canaux de distribution des services publics, de son accès élevé au haut débit et de son intérêt continu pour l'électrification des logements.

Le Mexique est le pays à la croissance la plus rapide dans le marché nord-américain des systèmes de gestion de l'énergie à domicile, avec un CAGR de 14,35 % projeté de 2026 à 2031. La croissance est soutenue par la pénétration croissante des maisons intelligentes et une base plus large de foyers connectés numériquement pouvant adopter des plateformes d'énergie domestique au fil du temps. L'INEGI a rapporté que 26 % des foyers mexicains, soit 10,2 millions de logements, disposaient d'au moins 1 dispositif connecté intelligent en 2024, marquant une augmentation de 31,5 % d'une année sur l'autre et établissant une base de consommateurs plus solide pour l'adoption future des HEMS. Le Mexique est encore en retard par rapport aux États-Unis et au Canada en termes de profondeur AMI, de sorte que l'adoption s'oriente actuellement davantage vers la surveillance connectée par Wi-Fi et le contrôle piloté par logiciel que vers l'automatisation tarifaire liée aux compteurs.

Paysage concurrentiel

Le marché nord-américain des HEMS est modérément concentré dans le matériel et plus fragmenté dans les logiciels et les services, ce qui crée un champ concurrentiel inégal mais actif. Aucun fournisseur unique ne contrôle à la fois la couche de dispositifs physiques et la couche logicielle dans toute la région, de sorte que la concurrence est façonnée par la portée des installateurs, les relations avec les services publics, les capacités cloud et l'interopérabilité des dispositifs. Cela a rendu la conception des écosystèmes plus importante que la seule étendue des produits, car la plateforme gagnante doit de plus en plus connecter les batteries, les tableaux, les thermostats, les compteurs et les logiciels orientés vers les services publics dans un seul système utilisable. Le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) voit également les marges se déplacer des modèles uniquement matériels à mesure que les abonnements logiciels et les services énergétiques gérés captent une plus grande part de la valeur sur la durée de vie. Les fournisseurs capables de combiner une solide base de dispositifs installés avec une optimisation basée sur les données sont donc mieux positionnés pour protéger leurs revenus et maintenir l'engagement des clients dans le temps.

SPAN reste l'un des exemples les plus clairs de repositionnement stratégique dans le marché nord-américain des systèmes de gestion de l'énergie à domicile car il a dépassé les tableaux intelligents pour s'orienter vers l'intégration des services publics en périphérie du réseau. En février 2025, la société a élargi son offre de tableaux avec des produits conçus pour les logements prêts pour l'électrification totale et les économies de coûts pour les constructeurs. Cette stratégie produit a suivi son mouvement antérieur vers l'intelligence orientée vers les services publics et montre comment les fournisseurs cherchent à se positionner à l'intersection du contrôle de l'énergie domestique et de la gestion du réseau. Enphase a suivi une voie parallèle en superposant des logiciels tels que Power Control et PowerMatch sur sa flotte de matériel installé, ce qui renforce la valeur pour les clients sans dépendre uniquement des nouvelles ventes de dispositifs.

Les concurrents natifs du cloud et pilotés par l'IA remodèlent également le marché nord-américain des systèmes de gestion de l'énergie à domicile en se concentrant sur l'orchestration plutôt que sur le seul équipement. Lunar Energy a levé 232 millions USD en février 2026 pour développer les déploiements de batteries domestiques et sa plateforme logicielle de centrale électrique virtuelle Gridshare, soulignant la confiance des investisseurs dans la coordination de l'énergie domestique pilotée par logiciel. Matter 1.5 et Matter 1.5.1 réduisent progressivement les frictions d'intégration dans les environnements de dispositifs mixtes, ce qui affaiblit une partie du verrouillage dont bénéficiaient autrefois les écosystèmes fermés de première génération. Le lancement en mai 2025 par ecobee d'un thermostat intelligent intégré à Generac a également montré comment les partenariats de marque peuvent élargir la portée en connectant les fonctions de gestion de l'énergie aux canaux de distribution établis et aux systèmes d'alimentation de secours.

Leaders du secteur nord-américain des systèmes de gestion de l'énergie à domicile (HEMS)

SPAN.io, Inc.

Savant Systems, Inc.

FranklinWH Energy Storage Inc.

Lunar Energy, Inc.

Sense Labs, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Enphase Energy a lancé la technologie PowerMatch pour les systèmes IQ Battery 10C aux États-Unis, y compris Porto Rico, et les systèmes IQ Battery 5P dans toute l'Amérique du Nord, permettant l'ajustement en temps réel de la production de la batterie pour correspondre aux besoins en énergie du foyer, améliorant la fourniture d'énergie utilisable et les économies à long terme pour les propriétaires.

- Février 2026 : Lunar Energy a levé 232 millions USD au total, comprenant un tour de table de série D de 102 millions USD sursouscrit dirigé par B Capital et Prelude Ventures et un tour de table de série C de 130 millions USD précédemment non annoncé dirigé par Activate Capital, pour développer la fabrication de batteries domestiques et sa plateforme logicielle de centrale électrique virtuelle Gridshare alimentée par l'IA.

- Février 2026 : Enphase Energy a introduit le logiciel Power Control pour les petits systèmes solaires commerciaux basés sur les micro-onduleurs IQ9 et IQ8, conçu pour réduire les coûts d'interconnexion, simplifier l'examen réglementaire en vertu de la règle 21 de la Commission de l'énergie de Californie, et améliorer l'économie des projets pour les installations commerciales auparavant non viables.

- Novembre 2025 : La Connectivity Standards Alliance a publié Matter 1.5, ajoutant un nouveau type de dispositif de tarif d'énergie électrique permettant le partage standardisé des données de tarification en temps réel et prévisionnelles et d'intensité carbone entre les services publics et les dispositifs domestiques, ainsi qu'une coordination élargie de la recharge des véhicules électriques et la prise en charge du transport TCP.

Périmètre du rapport sur le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS)

Le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) est segmenté par composant (matériel (compteurs intelligents, thermostats intelligents, systèmes de stockage d'énergie, prises et sorties intelligentes, afficheurs domestiques (IHD), et autre matériel), logiciel, services), technologie de communication (ZigBee, Wi-Fi, Z-Wave, Bluetooth, HomePlug, et autres technologies de communication), utilisateur final (résidentiel (maisons individuelles et logements collectifs), commercial (petit bureau / bureau à domicile, et commerce de détail et hôtellerie), mode de déploiement (plateformes hébergées dans le cloud et sur site / passerelle locale), et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Compteurs intelligents |

| Thermostats intelligents | |

| Systèmes de stockage d'énergie | |

| Prises et sorties intelligentes | |

| Afficheurs domestiques (IHD) | |

| Autre matériel | |

| Logiciel | |

| Services |

| ZigBee |

| Wi-Fi |

| Z-Wave |

| Bluetooth |

| HomePlug |

| Autres technologies de communication |

| Résidentiel | Maisons individuelles |

| Logements collectifs | |

| Commercial | Petit bureau / bureau à domicile |

| Commerce de détail et hôtellerie |

| Plateformes hébergées dans le cloud |

| Sur site / passerelle locale |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Matériel | Compteurs intelligents |

| Thermostats intelligents | ||

| Systèmes de stockage d'énergie | ||

| Prises et sorties intelligentes | ||

| Afficheurs domestiques (IHD) | ||

| Autre matériel | ||

| Logiciel | ||

| Services | ||

| Par technologie de communication | ZigBee | |

| Wi-Fi | ||

| Z-Wave | ||

| Bluetooth | ||

| HomePlug | ||

| Autres technologies de communication | ||

| Par utilisateur final | Résidentiel | Maisons individuelles |

| Logements collectifs | ||

| Commercial | Petit bureau / bureau à domicile | |

| Commerce de détail et hôtellerie | ||

| Par mode de déploiement | Plateformes hébergées dans le cloud | |

| Sur site / passerelle locale | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille du marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) ?

Le marché nord-américain des systèmes de gestion de l'énergie à domicile (HEMS) s'élevait à 1,51 milliard USD en 2025, a atteint 1,72 milliard USD en 2026, et devrait atteindre 3,26 milliards USD d'ici 2031 à un CAGR de 13,64 %.

Quelle catégorie de composants génère actuellement le plus de revenus ?

Le matériel a dominé les revenus en 2025 avec une part de 64,56 %, soutenu par une forte demande de thermostats intelligents, de tableaux intelligents, de systèmes de stockage et de prises intelligentes.

Quel modèle de déploiement connaît la croissance la plus rapide jusqu'en 2031 ?

Les plateformes hébergées dans le cloud se développent le plus rapidement, avec un CAGR projeté de 15,91 %, car l'optimisation par IA, les mises à jour à distance et les services de centrales électriques virtuelles fonctionnent mieux sur une infrastructure cloud.

Pourquoi les États-Unis sont-ils le plus grand pays dans ce domaine ?

Les États-Unis détenaient 81,89 % des revenus régionaux en 2025 car ils combinent une large base solaire résidentielle, une couverture d'incitations plus profonde et une adoption plus large de la tarification dynamique.

Qu'est-ce qui freine l'adoption plus large par les foyers ?

Les principaux obstacles sont les coûts initiaux élevés du système et de l'installation, ainsi que les préoccupations croissantes en matière de cybersécurité et de confidentialité des données domestiques sur les dispositifs énergétiques connectés.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les applications commerciales connaissent la croissance la plus rapide à un CAGR de 15,32 % jusqu'en 2031, notamment dans les petits bureaux, le commerce de détail et l'hôtellerie à la recherche d'un contrôle énergétique automatisé plus simple.

Dernière mise à jour de la page le: