Taille et part du marché des semences de luzerne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

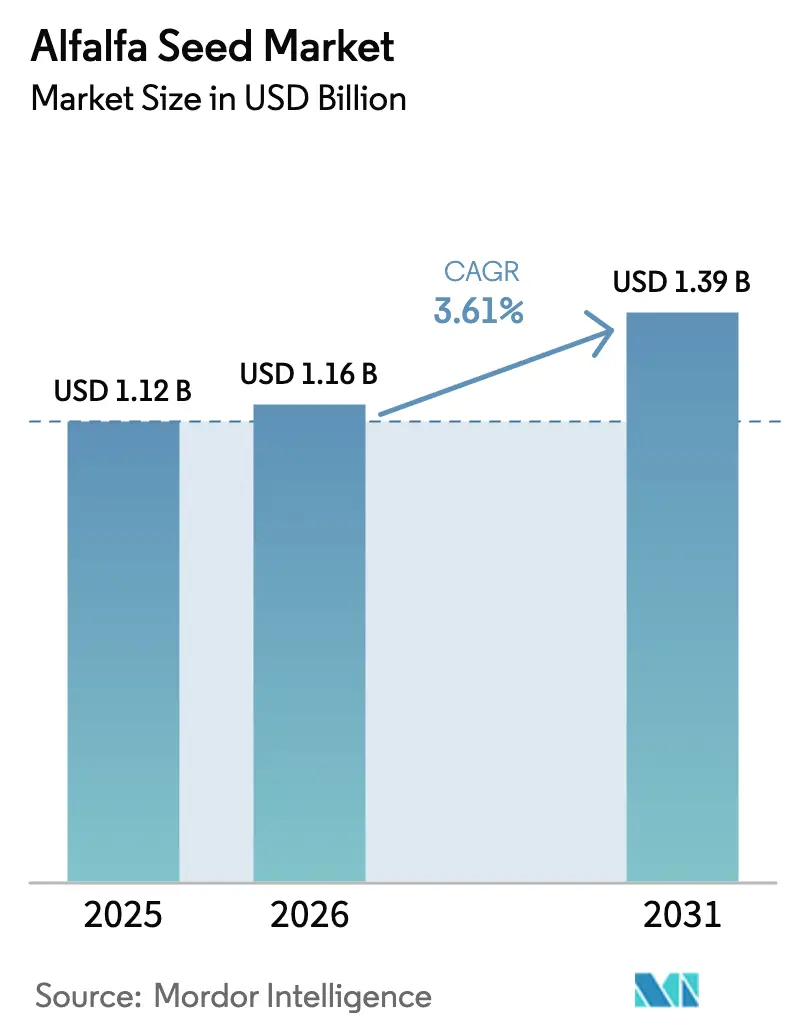

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de luzerne par Mordor Intelligence

La taille du marché des semences de luzerne devrait passer de 1,12 milliard USD en 2025 à 1,16 milliard USD en 2026 et devrait atteindre 1,39 milliard USD d'ici 2031, à un TCAC de 3,61 % sur la période 2026-2031. L'intensification de la demande en protéines laitières, l'expansion des chaînes de valeur de la viande nourrie à l'herbe et biologique, ainsi que l'intérêt des agriculteurs pour les variétés résistantes au changement climatique accélèrent les mises à niveau variétales dans toutes les grandes régions productrices. Les principales entreprises semencières rationalisent leurs portefeuilles de marques, leurs stratégies de distribution et leurs outils d'agronomie numérique pour défendre leurs marges tout en répondant à l'évolution des cadres réglementaires qui récompensent de plus en plus les cultures fourragères réductrices de méthane. L'économie à la ferme favorise également les hybrides premium, car l'amélioration de la persistance des peuplements et la stabilité des rendements compensent les dépenses semencières plus élevées, notamment là où la pénurie d'eau et le stress thermique menacent les variétés conventionnelles. Parallèlement, les gouvernements en Europe et au Moyen-Orient utilisent des programmes d'incitation, des règles d'importation et des dispositifs d'étiquetage de durabilité pour intégrer la génétique avancée dans les systèmes fourragers courants.

Principaux enseignements du rapport

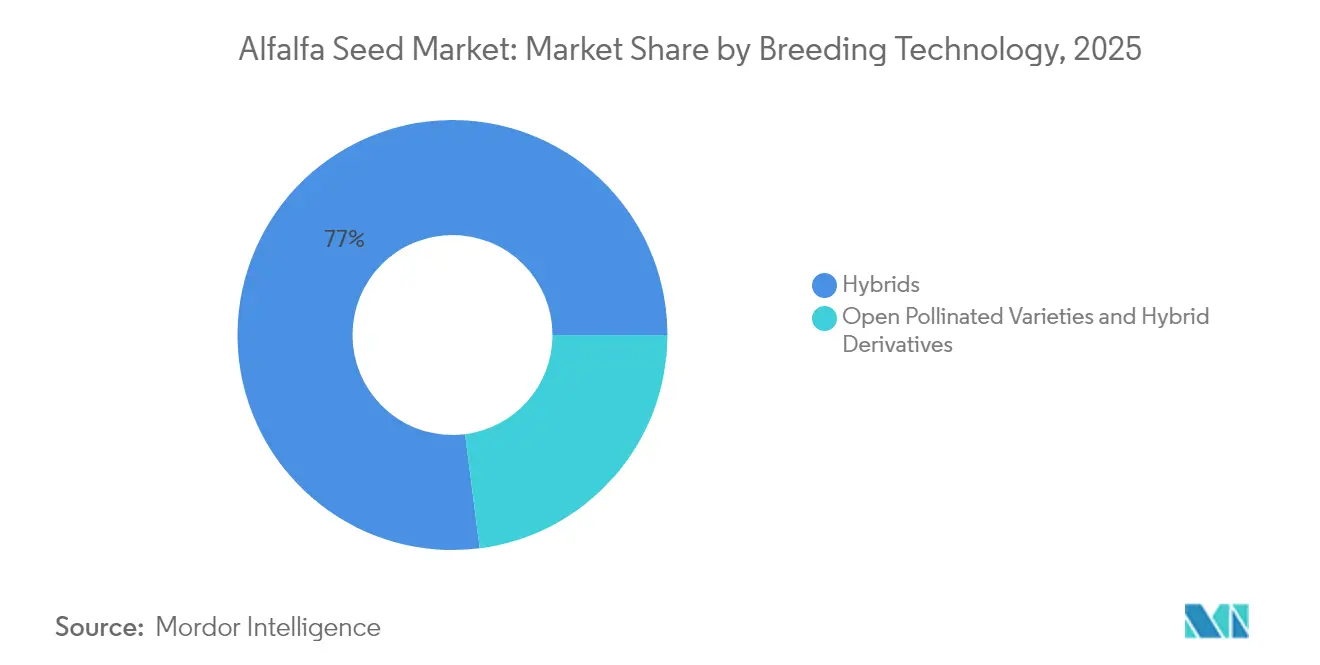

- Par technologie de sélection, les hybrides représentaient 77,02 % de la part du marché des semences de luzerne en 2025 et devraient progresser à un TCAC de 3,77 % jusqu'en 2031.

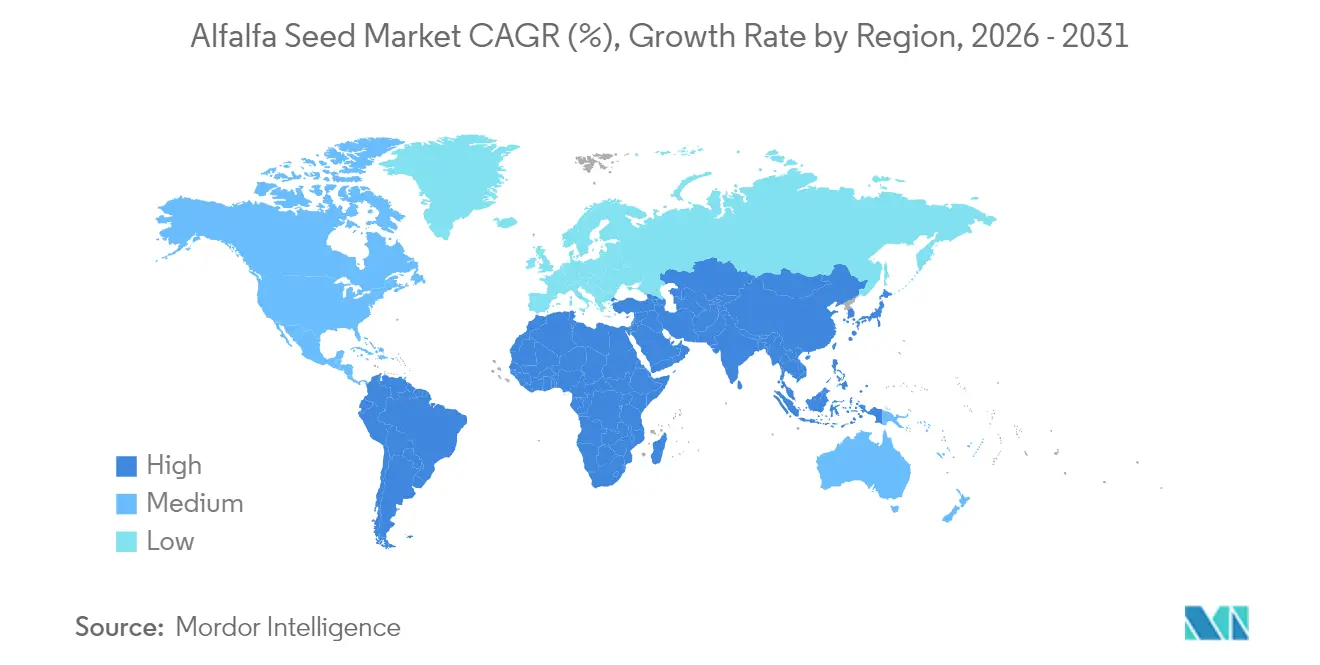

- Par géographie, l'Europe était en tête avec 40,02 % de la taille du marché des semences de luzerne en 2025, et le Moyen-Orient devrait afficher le TCAC le plus rapide, à 6,74 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences de luzerne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande mondiale en protéines d'origine laitière | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des hybrides fourragers à haut rendement | +0.8% | Amérique du Nord et Europe en cœur, expansion vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Croissance des chaînes de valeur de la viande nourrie à l'herbe et biologique | +0.5% | Amérique du Nord et Europe, et émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Variétés résistantes au changement climatique pour l'agriculture régénératrice | +0.7% | Mondial, avec une adoption précoce dans les régions sujettes à la sécheresse | Moyen terme (2-4 ans) |

| Plateformes de conseil fourrager spécifiques à l'ère numérique | +0.3% | Amérique du Nord et Europe dans un premier temps, puis déploiement mondial | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des cultures fourragères réductrices de méthane | +0.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande mondiale en protéines d'origine laitière

Les transformateurs laitiers mondiaux sécurisent des contrats fourragers à teneur en protéines plus élevée, orientant le marché des semences de luzerne vers des cultivars dépassant régulièrement les seuils de protéines brutes sur base de matière sèche. La superficie plantée en luzerne en Chine est en plein essor, les décideurs politiques cherchant à assurer l'autosuffisance nationale en alimentation animale, tandis que les acheteurs européens resserrent les spécifications d'alimentation pour étayer les revendications de traçabilité. Ces tendances augmentent les primes pour les lots de semences disposant de certificats de germination et de pureté, réorientant les investissements des sélectionneurs vers les caractères foliaires à haute densité protéique. Des chercheurs signalent également des installations pilotes en phase initiale qui extraient des concentrés de protéines végétales à partir de la luzerne, laissant entrevoir de nouveaux débouchés de transformation susceptibles d'élargir encore la demande en semences une fois la viabilité commerciale améliorée.

Adoption rapide des hybrides fourragers à haut rendement

La luzerne hybride délivre des rendements de peuplement supérieurs de 15 à 20 % aux lignées à pollinisation libre standard dans des conditions optimales, un écart qui se creuse davantage en environnements de stress[1]Source : Université de Californie Agriculture et Ressources Naturelles, "Luzerne – UC-Impalo-WF," ucanr.edu . Les producteurs acceptent donc des prix catalogue supérieurs de 20 à 30 %, car une fréquence de replantation réduite diminue le coût à vie par tonne de fourrage récolté. Les grandes entreprises accélèrent la sélection par marqueurs moléculaires et les pipelines de prédiction génomique pour raccourcir les cycles produits et affiner l'adaptation régionale. Corteva, par exemple, a conservé sa marque Alforex dans le cadre d'une stratégie semencière multicanal rénovée afin de protéger les investissements en sélection spécialisée tout en simplifiant les opérations en amont[2]Source : Corteva Agriscience, "Nouvelle stratégie semencière multicanal et multimarque aux États-Unis," corteva.com.

Croissance des chaînes de valeur de la viande nourrie à l'herbe et biologique

La demande de détail pour des protéines nourries à l'herbe et biologiques certifiées se traduit par des primes à la ferme plus élevées, soutenant les primes sur les semences de luzerne pour les lots biologiques certifiés dans les marchés matures. Les normes biologiques imposent des transitions de champ de trois ans et interdisent les événements génétiquement modifiés, limitant la production à des producteurs spécialisés capables de maintenir des distances d'isolement strictes et des dossiers de conformité. Les sélectionneurs répondent en combinant des caractères qui prolongent les fenêtres de pâturage, améliorent les rapports feuilles/tiges et accélèrent la repousse après la récolte, alimentant directement les programmes de bœuf fini à l'herbe et de produits laitiers biologiques. Parce que les pénuries d'approvisionnement biologique surviennent fréquemment, les investisseurs continuent de soutenir des entreprises indépendantes axées exclusivement sur ce créneau malgré la consolidation plus large du secteur.

Variétés résistantes au changement climatique pour l'agriculture régénératrice

La pénurie d'eau et le stress thermique intensifient le renouvellement des variétés, notamment dans le sud-ouest des États-Unis, certaines parties de l'Australie et tout le pourtour méditerranéen. Les programmes du secteur public, notamment une subvention accordée à l'Université de Californie Davis, illustrent comment le financement coopératif accélère la sélection pour la tolérance à la sécheresse, avec six à dix cultivars expérimentaux entrant en essais au champ d'ici 2027. Les lignées semencières présentant des profils d'enracinement profond, une fixation d'azote améliorée et des associations mycorhiziennes supérieures sont de plus en plus commercialisées comme éléments constitutifs de rotations régénératrices réduisant les besoins en engrais de synthèse. En pratique, la croissance des superficies régénératrices renforce le marché des semences de luzerne, car les peuplements fourragers pluriannuels contribuent à restaurer la matière organique des sols entre les cultures de rente.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire autour des fourrages transgéniques | -0.6% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Volatilité des prix des semences fourragères due aux chocs climatiques | -0.4% | Mondial, avec une concentration dans les principales régions de production | Court terme (≤ 2 ans) |

| Chaîne du froid limitée dans les marchés émergents de semences fourragères | -0.3% | Asie-Pacifique et Afrique principalement | Moyen terme (2-4 ans) |

| Réticence des agriculteurs à abandonner les semences de ferme | -0.2% | Mondial, particulièrement dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire autour des fourrages transgéniques

La luzerne HarvXtra, combinant des caractères de tolérance aux herbicides et de lignine réduite, opère toujours dans le cadre d'accords d'utilisation domestique dans 11 États de l'ouest des États-Unis, empêchant l'exportation de foin ou de semences vers des régions ne disposant pas d'approbation pour cet événement. Des restrictions comparables dans l'Union européenne bloquent la mise sur le marché commercial, contraignant les distributeurs de semences à maintenir des gammes de produits doubles et alourdissant les coûts de stockage. Les distances d'isolement approchant 270 mètres pour les lots de semences de base imposent une complexité logistique supplémentaire aux exploitations polyvalentes, ralentissant finalement l'adoption même là où le consentement réglementaire existe.

Volatilité des prix des semences fourragères due aux chocs climatiques

Les pôles de production semencière reposent sur des conditions de séchage prévisibles en fin d'été ; des déviations telles que les conditions météorologiques El Niño de 2024 ont réduit les semences récoltables dans l'État de Washington et certaines parties de l'Argentine. Étant donné qu'un groupe limité de microclimats domine la production de semences certifiées, toute sécheresse localisée, grêle ou précipitation hors saison retire une part significative de l'offre du commerce, provoquant des pics de prix sur le marché au comptant qui dissuadent les achats à terme par les agriculteurs. Conjuguée à la hausse des frais de services de pollinisation alors que les pertes d'abeilles mellifères se poursuivent, la variabilité climatique demeure un frein structurel pour le marché des semences de luzerne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides maintiennent leur leadership de croissance

Les hybrides ont conservé 77,02 % de la part du marché des semences de luzerne en 2025 et sont en bonne voie pour un TCAC de 3,77 % jusqu'en 2031, représentant la plus grande tranche de la taille du marché des semences de luzerne en 2025. Une forte hétérosis génère des rendements en matière sèche plus élevés par hectare, tandis qu'une meilleure tolérance aux ravageurs et aux maladies réduit le risque de perte de peuplement. Les hybrides non transgéniques dominent les ventes orientées à l'exportation, car les acheteurs évitent les événements génétiquement modifiés, bien que les lignées transgéniques dominent les ventes intérieures américaines où l'acceptation réglementaire permet le désherbage à base de glyphosate. La tarification premium reste viable, car les producteurs calculent des coûts de replantation plus faibles sur une durée de peuplement dépassant fréquemment cinq années de production. Les programmes de sélection intègrent rapidement des marqueurs moléculaires, permettant aux entreprises de lancer des hybrides tolérants à la sécheresse ou au sel dans des cycles de recherche plus courts.

Les variétés à pollinisation libre et les dérivés hybrides représentent une part significative de la taille du marché des semences de luzerne en 2025. L'adoption persiste dans les zones géographiques sensibles aux coûts et dans les systèmes biologiques certifiés où les primes hybrides ne peuvent être récupérées. Les variétés synthétiques combinant plusieurs lignées parentales offrent des gains de rendement progressifs mais manquent de l'uniformité exigée par les grandes exploitations laitières, limitant leur adoption. Néanmoins, la sélection du secteur public continue de soutenir ces catégories pour préserver la diversité génétique et l'adaptation locale, garantissant la pertinence pour les petits exploitants même si les hybrides dominent les chaînes d'approvisionnement mondialisées.

Analyse géographique

L'Europe détenait 40,02 % de la part du marché des semences de luzerne en 2025. Les réglementations environnementales et les chaînes d'approvisionnement laitières sophistiquées exigent des lots de semences avec une traçabilité documentée, une germination certifiée et une teneur nulle en transgéniques, créant une demande constante pour les hybrides premium et les variétés biologiques. L'Allemagne, la France et les Pays-Bas consomment collectivement plus d'un tiers du volume régional, tandis que les pays d'Europe de l'Est adoptent des lignées tolérantes au changement climatique pour stabiliser les rendements lors des étés plus chauds. Les incitations à l'agriculture de précision dans le cadre de la Politique agricole commune de l'UE encouragent le semis à taux variable et la tenue de registres numériques des parcelles, plaçant les entreprises semencières dotées de plateformes de conseil riches en données dans une position concurrentielle avantageuse.

Le Moyen-Orient enregistre le TCAC le plus rapide, à 6,74 %. Les stratégies de sécurité alimentaire parrainées par les gouvernements, telles que la Vision 2030 de l'Arabie saoudite, financent des systèmes de culture protégée et des recherches sur l'irrigation déficitaire qui privilégient les cultivars tolérants à la sécheresse. La chaleur extrême et la salinité nécessitent des variétés dotées d'une physiologie robuste face au stress, créant un créneau de marché pour les sélectionneurs spécialisés. Les réformes progressives de la tarification de l'eau incitent également les intégrateurs laitiers à se détourner des importations fourragères à forte empreinte hydrique au profit de la luzerne adaptée localement, renforçant la demande régionale en semences.

L'Asie-Pacifique offre des trajectoires de croissance hétérogènes. L'expansion portée par le secteur laitier en Chine stimule la plantation nationale de luzerne et soutient la demande d'importation de génétiques occidentales jusqu'à la maturité des pipelines de sélection domestiques. L'interdiction des OGM en Inde contraint les multinationales mais favorise les instituts publics et les entreprises locales fournissant des hybrides non OGM. L'Australie reste un exportateur clé de semences vers l'Asie du Sud-Est, tirant parti de protocoles phytosanitaires stricts et d'installations de conditionnement de semences de haute qualité pour pénétrer des marchés dépourvus d'écosystèmes de production semencière à grande échelle.

Paysage concurrentiel

La concentration du marché est faible, Bayer AG, Corteva, Inc., Syngenta Group, DLF A/S et Royal Barenbrug Group B.V. ayant rationalisé leurs portefeuilles de marques pour réduire les frais généraux et recentrer les budgets de R&D sur des plateformes de caractères à haute valeur ajoutée. Bayer a retiré 10 marques semencières régionales et réorientera sa communication autour de la marque Channel pour améliorer l'efficacité marketing. La stratégie multimarque rénovée de Corteva maintient Alforex pour la génétique fourragère tout en supprimant les lignes de maïs et de soja plus petites, illustrant l'importance stratégique de la luzerne au sein d'une offre semencière diversifiée. Les leaders mondiaux combinent de vastes bibliothèques de germoplasme, des accords de licence de caractères et des partenariats en agriculture numérique pour se différencier sur des marchés matures où l'expansion des superficies est limitée.

Les spécialistes régionaux tels que Royal Barenbrug et RAGT Group restent compétitifs en adaptant leurs produits aux conditions agronomiques locales et en fournissant un soutien technique de proximité. Leurs réseaux de production décentralisés réduisent le risque d'approvisionnement et permettent une livraison rapide de semences lorsque les pipelines des multinationales font face à des retards réglementaires ou logistiques. L'Université de Californie Davis a lancé un programme de sélection pour la tolérance à la sécheresse sur trois ans, financé par 936 000 USD de subventions fédérales accordées par le Programme de recherche sur les semences de luzerne et les fourrages de luzerne au sein de l'Institut national de l'alimentation et de l'agriculture du Département américain de l'agriculture, qui soutient le développement de nouvelles variétés de luzerne présentant une meilleure tolérance à la sécheresse[3]Source : Institut national de l'alimentation et de l'agriculture, "Développement, test et mise en œuvre de variétés de luzerne améliorées pour un avenir confronté aux défis de l'eau," nifa.usda.gov. Les start-ups axées sur les semences biologiques certifiées, non OGM ou prêtes pour l'agriculture régénératrice exploitent un positionnement de niche pour attirer des prix premium, même si elles externalisent la multiplication de base des semences à des producteurs sous contrat.

La transformation numérique redessine les frontières concurrentielles. Les plateformes intégrant des capteurs de terrain, l'imagerie à distance et des seuils économiques optimisent le calendrier de récolte et la gestion des nutriments, ancrant ainsi les fournisseurs de semences plus profondément dans les chaînes de décision des clients. Syngenta et Land O'Lakes pilotent des services par abonnement qui regroupent génétique, protection des cultures et analyse de données, faisant évoluer les modèles de revenus vers des revenus de services récurrents. Les entreprises qui combinent des caractères propriétaires avec une connaissance granulaire au niveau de l'exploitation sont en mesure de capter une part disproportionnée de la valeur à mesure que celle-ci migre du germoplasme pur vers des offres de solutions intégrées.

Leaders du secteur des semences de luzerne

Bayer AG

Syngenta Group

DLF A/S

Corteva, Inc.

Royal Barenbrug Group B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : S&W Seed Company a annoncé une orientation stratégique vers des variétés de semences de luzerne premium présentant une tolérance accrue à la sécheresse, ciblant l'expansion dans les régions soumises au stress hydrique dans l'ouest des États-Unis. L'entreprise a mis l'accent sur le développement d'une génétique propriétaire grâce à des partenariats avec des programmes de sélection régionaux.

- Janvier 2024 : L'Institut national de l'alimentation et de l'agriculture a modifié ses processus de distribution des fonds de subvention de l'exercice 2025 dans le cadre du programme Semences de luzerne et système fourrager de luzerne afin d'assurer un décaissement plus rapide.

Périmètre du rapport mondial sur le marché des semences de luzerne

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Afrique | Par technologie de sélection | |

| Par pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par technologie de sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par technologie de sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par technologie de sélection | |

| Iran | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par technologie de sélection | |

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par technologie de sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Géographie | Afrique | Par technologie de sélection | |

| Par pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigéria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par technologie de sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par technologie de sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par technologie de sélection | ||

| Iran | |||

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par technologie de sélection | ||

| Canada | |||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par technologie de sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des cultures - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type, car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres piments différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napiér, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement