Taille et part du marché des semences au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

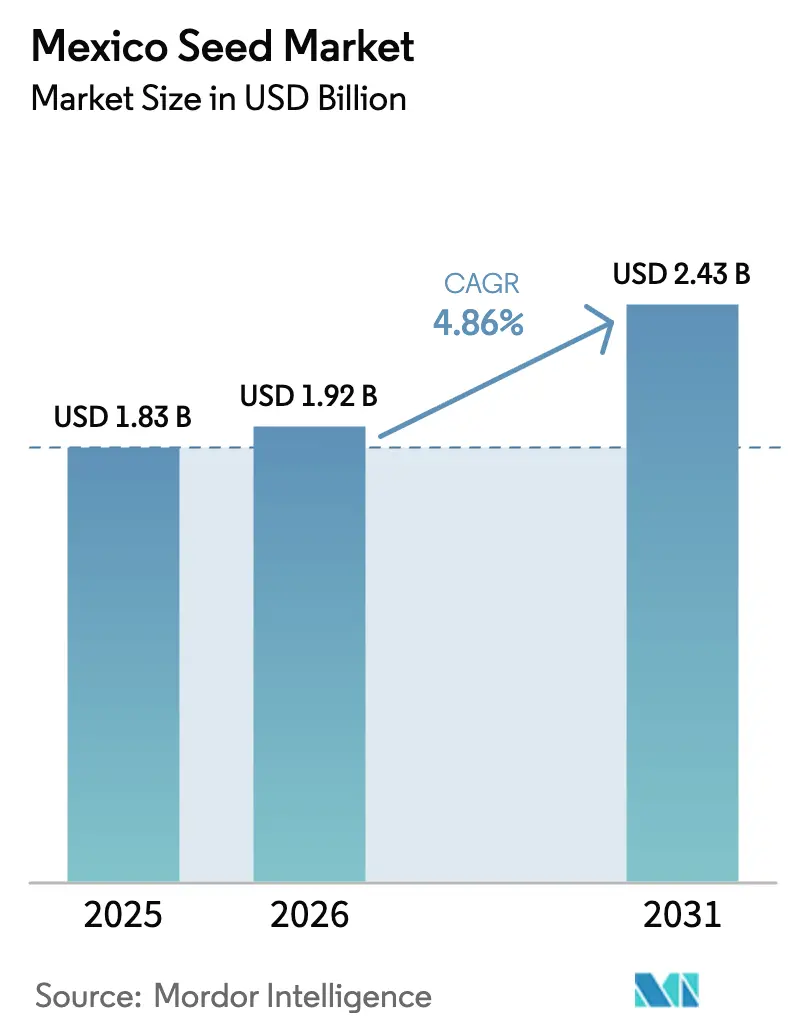

| Taille du marché de l'année de base (2025) | 1.83 Milliards de dollars |

| Taille du Marché (2026) | 1.92 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences au Mexique par Mordor Intelligence

La taille du marché des semences au Mexique était évaluée à 1,83 milliard USD en 2025 et devrait croître de 1,92 milliard USD en 2026 pour atteindre 2,43 milliards USD d'ici 2031, à un TCAC de 4,86 % au cours de la période de prévision (2026-2031). Les solides investissements publics, l'adoption croissante d'hybrides tolérants à la sécheresse et la volonté du pays d'atteindre l'autosuffisance agricole continuent de soutenir la demande. L'incertitude réglementaire concernant le maïs génétiquement modifié stimule simultanément l'intérêt pour les hybrides non-OGM et accélère les travaux de sélection sur les caractères résilients au changement climatique. L'expansion rapide des serres dans les États du nord ouvre un créneau haut de gamme pour les lignées de semences destinées à la culture protégée, tandis que le boom des exportations de piment maintient l'attention des sélectionneurs maraîchers sur le rendement, la saveur et la durée de conservation. Ensemble, ces facteurs illustrent la façon dont l'économie des producteurs, la politique et le risque climatique convergent pour façonner la trajectoire du marché des semences au Mexique.

Principales conclusions du rapport

- Par technologie de sélection, les hybrides ont dominé avec une part de marché des semences au Mexique de 76,20 % en 2025 et devraient afficher un TCAC de 5,12 % jusqu'en 2031.

- Par mécanisme de culture, les systèmes en plein champ ont capturé 97,10 % du marché des semences au Mexique en 2025, tandis que la culture protégée devrait se développer à un TCAC de 6,62 % jusqu'en 2031.

- Par type de culture, les grandes cultures représentaient 79,35 % de la taille du marché des semences au Mexique en 2025 ; les légumes occupent la position de croissance la plus rapide avec un TCAC de 5,44 % projeté jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politique gouvernementale en faveur de l'autosuffisance nationale en semences de maïs | +1.2% | Nationale, concentrée à Jalisco, Michoacán et Guerrero | Moyen terme (2-4 ans) |

| Adoption croissante d'hybrides tolérants à la sécheresse dans les exploitations irriguées | +0.8% | États du nord (Sinaloa, Sonora et Chihuahua) | Court terme (≤ 2 ans) |

| Expansion des superficies en culture protégée | +0.6% | Sinaloa, Sonora et Baja California | Long terme (≥ 4 ans) |

| Demande d'exportation croissante pour les hybrides de piments forts mexicains | +0.5% | Sinaloa, Chihuahua et Zacatecas | Moyen terme (2-4 ans) |

| Distribution élargie par commerce électronique des sachets de semences pour jardins d'agrément | +0.3% | Centres urbains (Mexico, Guadalajara et Monterrey) | Court terme (≤ 2 ans) |

| Financement par capital-risque d'entreprise dans les start-ups d'agro-biotechnologie | +0.4% | Nationale, avec concentration à Nuevo León et Jalisco | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politique gouvernementale en faveur de l'autosuffisance nationale en semences de maïs

Le programme PROSEBIEN, lancé en avril 2025, positionne l'État à la fois comme régulateur et acteur commercial. L'initiative accorde la priorité aux lignées de maïs et de haricots à pollinisation libre d'origine locale, dans le but de réduire de 15 à 20 % les importations de maïs d'ici 2030. Les nouvelles règles de traçabilité instaurées par la plateforme SICEFI de la SENASICA confèrent un avantage aux sélectionneurs locaux, car les coûts de conformité restent plus faibles pour les opérateurs nationaux. Les entreprises semencières privées cherchent désormais des partenariats de licences qui leur permettent de rester dans les contrats d'approvisionnement tout en évitant la concurrence directe avec les variétés publiques subventionnées. Pour les producteurs, l'accès à des semences subventionnées pourrait stimuler les taux d'adoption de lots certifiés, à condition que les goulets d'étranglement de la distribution soient résolus. Dans l'ensemble, le programme accélère la demande de semences localement adaptées et de haute qualité, ainsi que les services de tests qui vérifient la pureté génétique.

Adoption croissante d'hybrides tolérants à la sécheresse

La sécheresse de 2023-2024 a anéanti la production nationale de maïs, poussant les producteurs irrigués vers des hybrides haut de gamme promettant des économies d'eau. Le programme VITALA de Bayer associe le maïs à port court à des outils numériques en champ qui revendiquent des gains de rendement et une réduction de la consommation d'eau. L'adoption est la plus visible à Sinaloa et Sonora, où les districts d'irrigation investissent dans la modernisation des canaux. Les premiers utilisateurs rapportent des marges supérieures de 15 à 20 % malgré le paiement d'une prime sur le prix des semences. Alors que le Mexique devient le plus grand importateur mondial de maïs avec des arrivages dépassant les volumes habituels, les producteurs à la recherche de rendements par mètre cube d'eau considèrent le maïs tolérant à la sécheresse comme une assurance. Les entreprises semencières capables de démontrer des indicateurs de rendement hydrique vérifiables disposent donc d'une proposition de valeur convaincante.

Expansion des superficies en culture protégée

Les permis de construction de serres ont connu une hausse d'une année sur l'autre en 2025, portés par des contrats d'exportation exigeant une qualité constante et par des incitations étatiques couvrant jusqu'à 25 % des coûts de construction[1]Source : World Agri-Tech. "World Agri‑Tech Mexico 2025." www.worldagritechmexico.com. Les sélectionneurs doivent adapter la génétique à des espacements plus serrés, à la lumière diffuse et aux régimes phytosanitaires stricts courants sous verre. Le site de Navolato de KWS évalue désormais des lignées de tomates et de poivrons sous des niveaux variables de CO₂ et d'humidité pour s'adapter au climat désertique du nord du Mexique. Les achats de semences pour les systèmes protégés affichent une prime de prix par rapport aux équivalents en plein champ, mais les producteurs acceptent cette majoration étant donné les taux de rendement commercialisable plus élevés. La vague de culture protégée pourrait faire progresser le volume de semences maraîchères pour serres de 8 % par an jusqu'en 2030, bien que l'adoption dépende d'un accès fiable à l'énergie et à l'eau.

Demande d'exportation croissante pour les hybrides de piments forts mexicains

Le Mexique a expédié une quantité importante de piments verts en 2024, ancrant son leadership dans le commerce mondial du piment. Les acheteurs à l'exportation recherchent une pungence uniforme et une durée de conservation plus longue, ce qui oblige les sélectionneurs à combiner la résistance aux maladies avec des niveaux Scoville précis. Un programme du Chiapas met désormais sur le marché des hybrides après un pipeline de dix ans intégrant la résistance aux ravageurs et des profils aromatiques spécifiques aux palais américains et européens[2]Source : Jiménez, Gerardo. "En Chiapas, producen semillas híbridas resistentes a las plagas; se exportan a EU y Europa." www.prensa.com. La fixation de prix haut de gamme récompense la protection de la propriété intellectuelle, encourageant les entreprises à déployer des codes QR de suivi des caractères. La concentration de la culture du poivron à Sinaloa, Chihuahua et Zacatecas accélère le renouvellement variétal, car les distributeurs locaux peuvent desservir de grands groupes de serres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Calendrier incertain pour la mise en œuvre de l'interdiction des importations de maïs OGM | -0.9% | Nationale, avec l'impact le plus fort dans les États frontaliers | Moyen terme (2-4 ans) |

| Pénurie chronique d'eau limitant les fenêtres de semis estivaux | -0.7% | Nord et centre du Mexique (Sonora, Chihuahua, Guanajuato) | Long terme (≥ 4 ans) |

| Ventes de semences sur le marché gris érodant la part des acteurs de marque | -0.5% | Nationale, concentrée dans les régions de petits exploitants | Court terme (≤ 2 ans) |

| Insuffisance de la chaîne du froid pour la logistique des semences maraîchères à haute valeur ajoutée | -0.3% | Réseaux de distribution ruraux à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Calendrier incertain pour la mise en œuvre de l'interdiction des importations de maïs OGM

Un panel T-MEC de décembre 2024 a jugé les règles mexicaines sur les OGM non conformes, faisant planer une incertitude sur les approbations de biotechnologies. Les multinationales qui envisagent des lancements de caractères font face au risque d'interdictions rétroactives susceptibles de bloquer leurs stocks et leurs investissements en R&D. Les agriculteurs reportent leurs achats de semences dans l'attente d'orientations politiques, ce qui freine les volumes de réservation anticipée qui financent généralement les parcelles de production locales. Le groupement professionnel AMSAC plaide désormais en faveur de statuts favorables à la technologie CRISPR, mais la résolution pourrait s'étirer jusqu'aux élections de 2027. Le gel des investissements dans les pipelines transgéniques limite les cycles de renouvellement technologique et ampute les gains de rendement potentiels.

Pénurie chronique d'eau limitant les fenêtres de semis estivaux

Les niveaux des réservoirs dans les bassins du nord sont tombés en dessous de leur capacité pendant deux saisons consécutives, contraignant les autorités fédérales à rationner les allocations. Les semis de maïs et de sorgho estivaux ont reculé en 2024, les producteurs ayant reporté leurs plantations dans l'attente d'une reprise des précipitations. La réduction des superficies entraîne une baisse de la demande totale de semences, notamment pour les variétés à pollinisation libre dans les systèmes de subsistance. Sans mises à niveau d'irrigation à grande échelle, les sécheresses cycliques continueront de rendre les volumes volatils et pousseront les assureurs à durcir leur couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides maintiennent leur dynamique haut de gamme

Les hybrides ont capturé 76,20 % de la part du marché des semences au Mexique en 2025, et leur dominance devrait se poursuivre avec un TCAC de 5,12 % jusqu'en 2031. La supériorité de l'hétérosis dans le maïs et les légumes assure des rendements plus élevés qui justifient des prix premium auprès des exploitations commerciales. La préférence réglementaire du Mexique pour les caractères non-OGM oriente la R&D vers les hybrides conventionnels, renforçant la position des entreprises semencières dotées de solides programmes de rétrocroisement.

La demande de semences des petits exploitants reste élastique ; les variétés à pollinisation libre conservent leur ancrage là où les agriculteurs sauvegardent leurs grains pour les replanter. La distribution subventionnée de germoplasme natif par PROSEBIEN pourrait ralentir l'expansion de la part des hybrides dans certaines zones, mais les attentes croissantes à l'exportation en matière d'uniformité des produits maintiennent les producteurs commerciaux dans une dynamique d'achat d'hybrides. Le marché des semences au Mexique récompense constamment les lignées offrant à la fois la tolérance à la sécheresse et la résistance à la verse, des attributs plus efficacement combinés dans les pedigrees hybrides.

Par mécanisme de culture : les systèmes protégés progressent depuis une base réduite

Les superficies en plein champ représentent 97,10 % de l'utilisation nationale de semences, reflétant des pratiques pluviales vieilles de plusieurs siècles. Pourtant, la culture protégée est le segment le plus dynamique, progressant à un TCAC de 6,62 % à mesure que les groupes de serres se répandent à Sinaloa et Sonora. Les exploitants de tunnels hauts et de serres vitrées exigent des semences adaptées à des variables contrôlées, incitant les sélectionneurs à ajuster l'architecture foliaire et la longueur des entre-nœuds pour les systèmes de production verticale.

Le capital initial reste le principal obstacle ; le coût par hectare des serres modernes en verre dépasse un certain seuil, limitant l'accès aux producteurs orientés vers l'exportation. Néanmoins, la volatilité climatique accélère la transition, car les unités protégées garantissent des récoltes tout au long de l'année. À mesure que les tarifs de l'électricité et de l'eau se stabilisent sous l'effet des nouvelles politiques étatiques, les producteurs en culture protégée projettent des délais de retour sur investissement inférieurs à cinq ans, renforçant la demande de semences pour des lignées déterminées spécialisées.

Par type de culture : les légumes s'imposent sur un créneau à croissance rapide

Les grandes cultures ont maintenu une part de 79,35 % du marché des semences au Mexique en 2025, grâce au rôle stratégique du maïs dans la sécurité alimentaire et l'alimentation animale. Les achats à grande échelle dans le cadre de PROSEBIEN garantissent des volumes de base pour le maïs et les haricots, assurant une demande stable de semences certifiées. Les segments du sorgho et du coton progressent modestement mais font face à des contraintes d'approbation des caractères.

Les légumes enregistrent la progression la plus rapide à un TCAC de 5,44 %, portés par les poivrons et tomates de serre destinés à la demande hors-saison nord-américaine. Les acheteurs à l'exportation paient des primes pour l'uniformité et les niveaux Brix, encourageant les fournisseurs de semences à investir dans les caractères de qualité post-récolte. Les enrobages biologiques de semences qui prolongent la vigueur des plantules entrent en essais au centre d'UPL à Ramos Arizpe, signalant une augmentation des dépenses de R&D ciblant le créneau maraîcher.

Analyse géographique

Le nord du Mexique, emmené par Sinaloa, Sonora et Chihuahua, constitue le cœur commercial du marché des semences au Mexique. La proximité de la frontière avec les États-Unis, des réseaux d'irrigation robustes et une logistique prête à l'exportation soutiennent des investissements concentrés dans les serres, se traduisant par une forte adoption d'hybrides tolérants à la sécheresse haut de gamme. Le centre de sélection de Navolato de KWS amplifie la R&D locale, tandis que les producteurs de poivrons à Sinaloa s'appuient sur des lignées en environnement contrôlé qui surpassent leurs homologues en plein champ.

Les États du centre tels que Jalisco, Michoacán et Guanajuato forment la ceinture traditionnelle du maïs et des haricots. Les subventions gouvernementales aux semences dans le cadre de PROSEBIEN ciblent les coopératives dans cette région, en cherchant délibérément à combler les écarts de productivité entre les exploitations de subsistance et les exploitations commerciales. Les démonstrations d'agriculture de précision, bien que moins denses que dans le nord, encouragent un mouvement progressif vers les semences hybrides certifiées. Le stress hydrique intermittent durant les mois d'été rend les hybrides de maïs à précocité prononcée attrayants, stimulant l'adoption à chaque saison.

Le sud du Mexique, incluant le Chiapas, Oaxaca et Veracruz, présente une mosaïque de systèmes agricoles autochtones. La mécanisation limitée freine la pénétration des hybrides, mais certains exportateurs au Chiapas exploitent des parcelles avancées de sélection du poivron financées par un projet de financement sur 10 ans. La biodiversité de cette région fournit des ressources génétiques précieuses aux sélectionneurs nationaux à la recherche de caractères de résilience. Les obstacles logistiques et la sensibilité aux prix maintiennent la prévalence des semences sur le marché gris, mettant au défi les acteurs de marque qui tentent d'élargir leur distribution plus profondément dans l'isthme.

Paysage concurrentiel

La concentration du marché des semences au Mexique est élevée. Les grands groupes mondiaux BASF SE, Bayer AG, Syngenta Group, Land O'Lakes Inc. et Corteva Inc. conservent des avantages d'échelle grâce à des réseaux de distributeurs nationaux et des portefeuilles multi-cultures. La forte concentration du marché attire la rivalité de groupes européens de taille moyenne tels que KWS et d'innovateurs sud-américains comme Bioceres. KWS a investi dans une station de R&D à Navolato pour adapter les tomates et poivrons de serre aux climats locaux, réduisant les cycles de mise sur le marché de deux ans. Le centre d'UPL à Ramos Arizpe donne la priorité aux enrobages biologiques dont on prévoit une croissance annuelle, reflétant un pivot plus large de l'industrie vers les intrants durables.

La volatilité réglementaire consécutive à la décision T-MEC stimule la flexibilité stratégique. Les multinationales se couvrent en élargissant leurs gammes d'hybrides non-OGM tout en plaidant pour l'acceptation de la technologie d'édition génique. Les start-ups nationales, soutenues par le capital-risque, explorent les inoculants microbiens qui réduisent les charges en engrais synthétiques, un complément aux semences haut de gamme. Le commerce sur le marché gris reste la variable imprévisible ; le déploiement par AMSAC d'étiquettes holographiques sur les sacs certifiés vise à freiner la pénétration des contrefaçons.

Les partenariats définissent les tactiques concurrentielles. L'alliance de 25 millions USD de Corteva avec Pairwise donne accès aux outils CRISPR Fulcrum, la positionnant en avance si les cultures éditées génétiquement obtiennent une approbation. Bioceres tire parti de son caractère de tolérance à la sécheresse HB4, déjà homologué en Argentine et aux États-Unis, pour négocier d'éventuelles parcelles d'essai dans l'attente de la clarification réglementaire mexicaine. Collectivement, ces mouvements soulignent un paysage où l'adaptabilité, la R&D locale et le respect de la propriété intellectuelle déterminent les gains de parts sur le marché des semences au Mexique.

Acteurs leaders de l'industrie des semences au Mexique

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Le Mexique a lancé PROSEBIEN, une entreprise semencière publique financée pour poursuivre des objectifs d'autosuffisance ciblant une augmentation de la production de haricots et de riz d'ici 2030.

- Mars 2025 : Les sélectionneurs du Chiapas ont dévoilé des hybrides de poivrons et de concombres prêts à l'exportation au Mexique, développés sur 10 ans, intégrant des serres alimentées à l'énergie solaire qui réduisent les émissions annuellement.

Périmètre du rapport sur le marché des semences au Mexique

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les grandes cultures et les légumes sont couverts en tant que segments par type de culture.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Plein champ |

| Culture protégée |

| Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | ||

| Cultures fourragères | Luzerne | |

| Maïs fourrage | ||

| Sorgho fourrage | ||

| Autres cultures fourragères | ||

| Céréales et grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres céréales et grains | ||

| Oléagineux | Colza, canola et moutarde | |

| Soja | ||

| Tournesol | ||

| Autres oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Type de culture | Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | |||

| Cultures fourragères | Luzerne | ||

| Maïs fourrage | |||

| Sorgho fourrage | |||

| Autres cultures fourragères | |||

| Céréales et grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Oléagineux | Colza, canola et moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Citrouille et courge | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres légumes non classifiés | |||

Définition du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière sur l'ensemble des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée par rapport à la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme conservées.

- Culture protégée - Le rapport définit la culture protégée comme le processus de croissance des cultures dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures prises en compte pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille des choux et des moutardes. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, de l'asperge, de la laitue, des pois, des épinards et d'autres cultures. |

| Semence hybride | Il s'agit de la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences fidèles au type car elles se croisent uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons doux et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (gourde bouteille, margose, gourde côtelée, gourde serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canarie, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe Napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les féveroles et les haricots de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées dans la catégorie des légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement