Taille et part du marché des semences de tomate en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

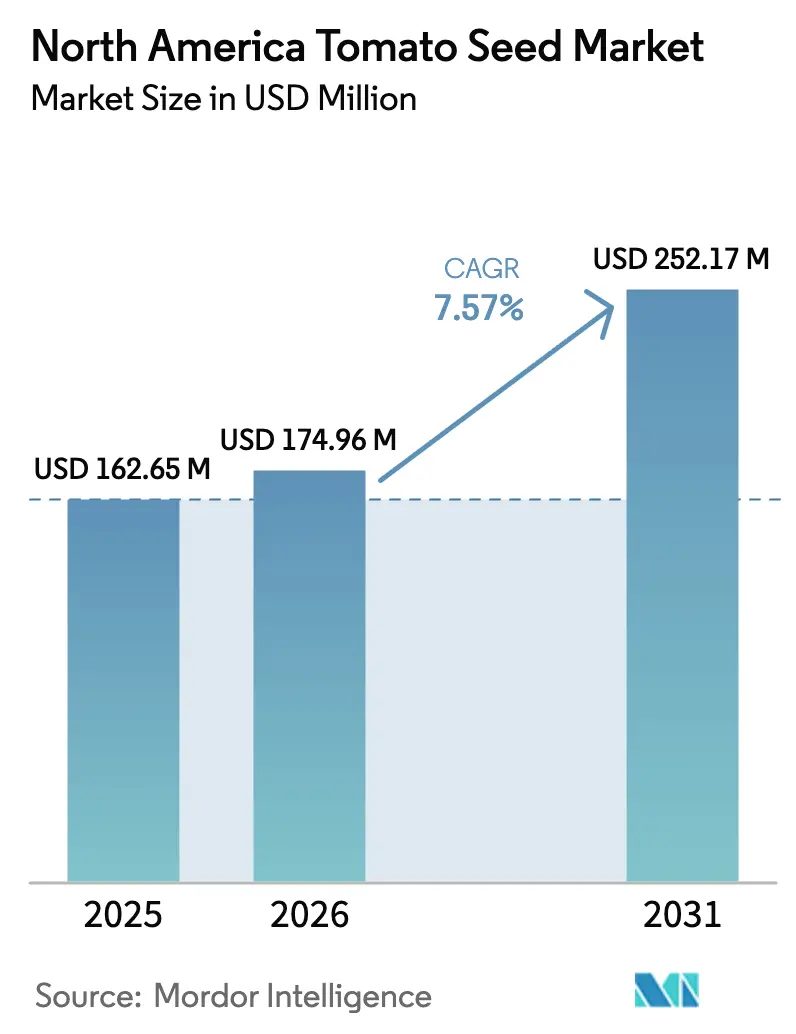

| Taille du marché de l'année de base (2025) | 162.65 Millions de dollars américains |

| Taille du Marché (2026) | 174.96 Millions de dollars américains |

| Taille du Marché (2031) | 252.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de tomate en Amérique du Nord par Mordor Intelligence

La taille du marché des semences de tomate en Amérique du Nord en 2026 est estimée à 174,96 millions USD, en croissance par rapport à la valeur de 2025 de 162,65 millions USD, avec des projections pour 2031 affichant 252,17 millions USD, progressant à un TCAC de 7,57 % sur la période 2026-2031. La demande est portée par l'expansion rapide des serres, un pivot marqué vers des cultivars fortifiés sur le plan nutritionnel, et des progrès réglementaires réguliers concernant les variétés éditées génétiquement qui raccourcissent les cycles de sélection. Les producteurs de semences canalisent les fonds de R&D vers des hybrides résistants au ToBRFV et des plantes compactes pour les fermes verticales, tandis que les subventions climatiques intelligentes au Canada et au Mexique élargissent la base de clientèle au-delà des cultivateurs américains de haute technologie. L'intensité concurrentielle tourne autour des plateformes biotechnologiques, notamment là où les entreprises peuvent combiner résistance aux maladies, saveur et rendement dans un seul hybride. La croissance parallèle des fermes urbaines intérieures et des canaux de vente de produits en ligne ouvre des opportunités de placement supplémentaires pour des lots de semences haut de gamme.

Points clés du rapport

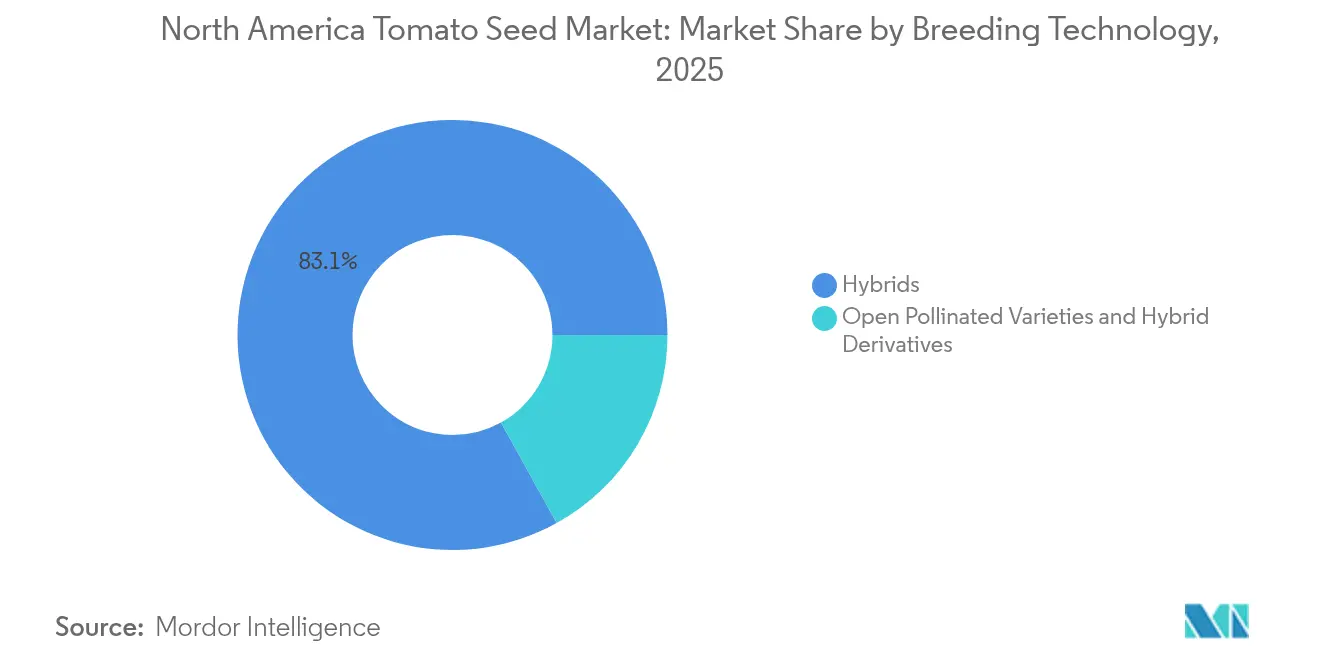

- Par technologie de sélection, les semences hybrides détenaient 83,05 % de la part du marché des semences de tomate en Amérique du Nord en 2025, tout en progressant à un TCAC de 7,52 % jusqu'en 2031.

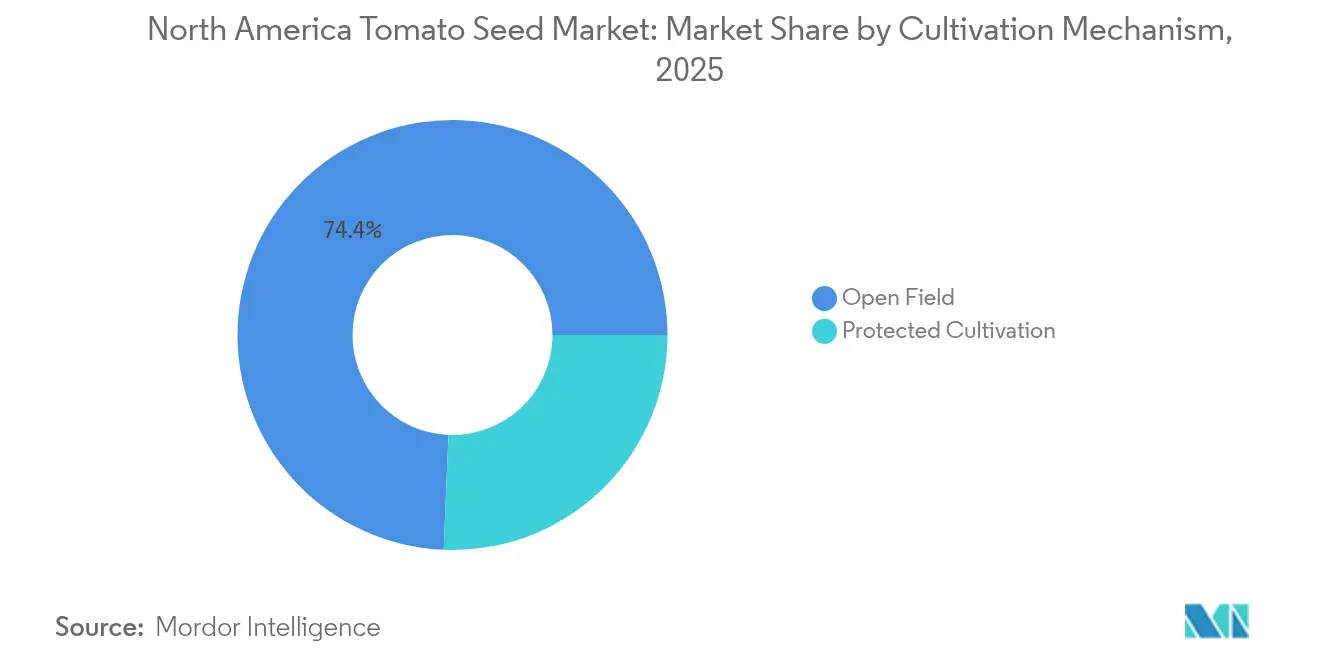

- Par mécanisme de culture, les systèmes en plein champ représentaient 74,35 % de la taille du marché des semences de tomate en Amérique du Nord en 2025 ; la culture protégée devrait se développer à un TCAC de 9,15 % entre 2026 et 2031.

- Par géographie, les États-Unis sont en tête avec une part de revenus de 57,25 % en 2025 et devraient connaître la croissance la plus rapide à un TCAC de 8,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de tomate en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des superficies sous serre | +1.8% | Les États-Unis et le Canada, avec une croissance émergente au Mexique | Moyen terme (2-4 ans) |

| Demande croissante de cultivars à haute teneur en lycopène dans la transformation des produits frais découpés | +1.2% | Amérique du Nord, concentrée dans les centres de transformation de Californie et d'Ontario | Long terme (≥ 4 ans) |

| Augmentation des approbations de traits biotechnologiques après 2025 | +1.5% | Les États-Unis sont en tête, avec le Canada suivant l'harmonisation réglementaire | Court terme (≤ 2 ans) |

| Hybrides déterminés nains économes en main-d'œuvre pour les fermes verticales | +0.9% | Centres urbains aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Engagements de durabilité des entreprises favorisant les semences résistantes aux maladies | +1.1% | Mondial, avec les filiales nord-américaines pilotant la mise en œuvre | Long terme (≥ 4 ans) |

| Programmes de subventions climatiques intelligentes au Canada et au Mexique | +0.8% | Canada et Mexique, avec des effets de débordement vers les États frontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des superficies sous serre

Les opérations d'agriculture en environnement contrôlé ont fondamentalement reconfiguré l'économie de la production de tomates en Amérique du Nord, les installations de serres générant des rendements 10 à 15 fois supérieurs par pied carré par rapport à la culture traditionnelle en plein champ. Les investissements en infrastructure du secteur dépassent 2 milliards USD annuellement, portés par la volatilité climatique et les préoccupations liées à la pénurie d'eau qui rendent la culture protégée de plus en plus attrayante pour les cultivateurs commerciaux[1]Source : Service de recherche économique de l'USDA, "Agriculture en environnement contrôlé : considérations de production, de marchés et de politique," ers.usda.gov. Les exploitants de serres approvisionnent généralement en semences hybrides conçues pour l'hydroponie, la tolérance à une humidité élevée et la maturation uniforme, stimulant la demande de produits haut de gamme. Les investissements en infrastructure se poursuivent, comme en témoigne le nouveau site de 44 acres en Arizona de NatureSweet, ouvert en février 2024. Les coûts de l'éclairage LED ont chuté de plus de 50 % depuis 2020, abaissant les seuils de rentabilité opérationnels et permettant l'expansion vers les latitudes nordiques.

Demande croissante de cultivars à haute teneur en lycopène dans la transformation des produits frais découpés

Les installations de transformation des produits frais découpés spécifient de plus en plus des variétés de tomates à haute teneur en lycopène pour répondre à la demande des consommateurs d'aliments fonctionnels aux profils antioxydants améliorés, créant un segment de marché haut de gamme pour des variétés de semences spécialisées. [2]Source : Société américaine de chimie, "Amélioration du lycopène dans les variétés de tomates par modification génétique," acs.org. La croissance du secteur de la transformation des produits frais découpés, notamment dans les salades prêtes à consommer et les applications de restauration collective, stimule la demande de tomates à durée de conservation prolongée et à densité nutritionnelle supérieure. Les installations de transformation paient des prix premium pour les variétés à haute teneur en lycopène, créant une économie convaincante pour les cultivateurs prêts à investir dans une génétique de semences spécialisée. Cette tendance s'aligne sur la conscience sanitaire plus large des consommateurs et les initiatives réglementaires promouvant la consommation d'aliments fonctionnels, positionnant les variétés à haute teneur en lycopène comme un moteur de croissance stratégique pour les entreprises semencières dotées de capacités de sélection avancées.

Augmentation des approbations de traits biotechnologiques après 2025

La dynamique réglementaire en faveur des variétés de tomates améliorées par biotechnologie s'est considérablement accélérée à la suite de la consultation réussie de Norfolk Healthy Produce auprès de la FDA pour la tomate violette en juin 2023, établissant un précédent pour les variétés enrichies en anthocyanes aux bénéfices sanitaires démontrés. L'USDA APHIS a émis plusieurs réponses RSR en octobre 2024 pour des plants de tomates modifiés présentant une couleur de fruit altérée et une qualité nutritionnelle améliorée, signalant l'acceptation réglementaire des cultivars édités génétiquement[3]Source : Administration américaine des denrées alimentaires et des médicaments, "La FDA achève sa consultation sur la tomate génétiquement modifiée de Norfolk Plant Sciences," fda.gov. La maturation du cadre réglementaire réduit l'incertitude liée aux approbations, encourageant un investissement accru en R&D de la part des principales entreprises semencières et accélérant le délai de mise sur le marché des cultivars innovants répondant aux besoins spécifiques des cultivateurs et des consommateurs.

Hybrides déterminés nains économes en main-d'œuvre pour les fermes verticales

Les exploitations de fermes verticales exigent des variétés de tomates compactes et déterminées, optimisées pour les systèmes de culture à niveaux multiples et les équipements de récolte automatisés, créant un créneau de marché spécialisé pour les cultivars nains à nouaison concentrée. Ces exploitations nécessitent des semences conçues pour une architecture végétale spécifique, avec des habitudes de croissance déterminées, des entrenœuds compacts et une maturation synchronisée des fruits pour optimiser les systèmes de récolte automatisés. Les avantages en termes de coûts de main-d'œuvre des fermes verticales, notamment sur les marchés urbains à hauts salaires, justifient des prix de semences premium et stimulent la demande de cultivars spécialisés indisponibles via les programmes de sélection traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards réglementaires pour les événements de tomate édités par CRISPR | -0.7% | Les États-Unis sont en tête du cadre réglementaire, et le Canada suit | Court terme (≤ 2 ans) |

| Inflation des prix des semences dépassant les marges des cultivateurs | -1.1% | Amérique du Nord, touchant particulièrement les petits producteurs en plein champ | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans les serres aux États-Unis | -0.8% | États-Unis, concentrés dans les zones métropolitaines à hauts salaires | Long terme (≥ 4 ans) |

| Incidence croissante des épidémies de virus de la rugosité brune des fruits de la tomate (ToBRFV) | -0.9% | Mondial, avec les exploitations de serres nord-américaines présentant le risque le plus élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards réglementaires pour les événements de tomate édités par CRISPR

Malgré la dynamique réglementaire, les variétés de tomates éditées par CRISPR font face à des délais d'approbation prolongés qui retardent l'introduction sur le marché et augmentent les coûts de développement pour les entreprises semencières investissant dans les technologies d'édition génétique. Le cadre réglementaire de l'USDA APHIS exige une documentation étendue pour les cultures éditées génétiquement, avec des périodes d'examen s'étendant de 12 à 18 mois au-delà des dates de soumission initiales. L'harmonisation réglementaire entre les États-Unis, le Canada et le Mexique reste incomplète, créant une complexité supplémentaire pour les entreprises cherchant un accès au marché à l'échelle régionale pour les variétés éditées génétiquement.

Inflation des prix des semences dépassant les marges des cultivateurs

Les prix des semences de tomate ont augmenté de 15 à 20 % annuellement au cours des deux dernières années, dépassant significativement la croissance des revenus des cultivateurs et exerçant une pression sur les taux d'adoption des variétés premium parmi les producteurs sensibles aux coûts. Les cultivateurs de l'ouest du Mexique ont signalé des pressions sur les coûts des intrants, notamment les dépenses en semences, certaines exploitations réduisant les superficies plantées en raison de la compression des marges. Les petits et moyens cultivateurs retardent de plus en plus les mises à niveau des variétés ou reviennent à des alternatives à pollinisation libre moins coûteuses, freinant l'expansion du marché pour les technologies de semences hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides maintiennent leur leadership en termes de performance

Les semences hybrides ont sécurisé 83,05 % de la part du marché des semences de tomate en Amérique du Nord en 2025 et devraient progresser à un taux annuel de 7,52 % jusqu'en 2031, soulignant leur rôle central dans l'économie de la production commerciale. La supériorité de l'uniformité du rendement, combinée à des empilements de résistances multiples et à une durée de conservation plus longue, justifie des prix 2 à 3 fois supérieurs à ceux des lignées à pollinisation libre. Les cultivateurs traitant les tomates comme une culture de serre à haute valeur ajoutée considèrent les hybrides comme une assurance contre les pertes de récoltes induites par les maladies. Les traits édités génétiquement se superposent désormais, promettant des améliorations nutritionnelles et une architecture végétale personnalisée sans diluer la vigueur hybride établie.

Les hybrides de deuxième génération ciblent des besoins de niche, tels qu'une durée de conservation prolongée pour la distribution en commerce électronique et une chair riche en anthocyanes pour les transformateurs d'aliments fonctionnels. Les sélectionneurs intègrent également des allèles activés par CRISPR qui raccourcissent les cycles végétatifs, augmentant le roulement annuel dans les fermes verticales. Les variétés à pollinisation libre conservent des poches de demande parmi les producteurs biologiques qui valorisent les droits de sauvegarde des semences, mais leur position sur le marché s'érode chaque année à mesure que les détaillants appliquent des normes esthétiques et d'uniformité plus strictes.

Par mécanisme de culture : la culture protégée progresse le plus rapidement

Les systèmes en plein champ représentaient encore 74,35 % de la taille du marché des semences de tomate en Amérique du Nord en 2025, en raison de barrières capitalistiques plus faibles et de superficies bien établies dans la vallée centrale de Californie et sur la côte pacifique du Mexique. La culture protégée, une combinaison de serres, d'abris insect-proof et de fermes verticales, affiche la dynamique la plus forte, se développant à un TCAC de 9,15 % jusqu'en 2031. Des multiplicateurs de rendement de 10 à 15 fois par pied carré, un contrôle plus strict de l'eau et des réductions de pesticides créent une économie convaincante, d'autant plus que les contrats de distribution évoluent vers un approvisionnement annuel.

Les fournisseurs de semences différencient les gammes de serres avec des traits tels que des régimes de grappes à haute densité, la tolérance aux conditions de lumière diffuse et la compatibilité avec la conduite en fil de fer. Les sélectionneurs pour fermes verticales vont plus loin, en concevant des plantes déterminées naines de moins de 45 cm qui s'alignent sur les fenêtres de récolte robotisées. Pendant ce temps, les portefeuilles de semences en plein champ se concentrent sur la tolérance à la chaleur, la mécanisabilité de la récolte et l'efficacité des coûts pour défendre les parts de volume face à la progression des superficies en environnement contrôlé.

Analyse géographique

Les États-Unis sont en tête avec une part de revenus de 57,25 % en 2025 et devraient connaître la croissance la plus rapide à un TCAC de 8,23 % jusqu'en 2031, reflétant l'infrastructure de serres la plus développée du continent et la voie réglementaire la plus avancée pour les cultivars biotechnologiques. L'expansion se poursuit vers l'intérieur des terres, alors que des parcs industriels à coûts réduits adoptent des serres équipées de LED pour approvisionner les hubs alimentaires métropolitains. Les exploitations canadiennes se concentrent en Ontario et en Colombie-Britannique ; des incitations provinciales couvrant jusqu'à 20 % des dépenses en capital des serres accélèrent l'adoption, donnant aux systèmes protégés une influence disproportionnée sur les commandes nationales de semences. Les couloirs de Sinaloa et de Basse-Californie au Mexique privilégient les tomates de qualité export, et les prêts FIRA qui réduisent les coûts d'intérêts ont déjà financé plus de 1 000 ha de nouvelles serres depuis 2023.

Les États-Unis ancrent également l'activité de R&D. Les géants des semences maintiennent des stations d'essai côtières qui évaluent la résistance et la saveur selon des protocoles stricts des supermarchés, assurant un renouvellement rapide des lignées d'élite. Le Canada soutient ce pipeline avec sa propre procédure accélérée d'enregistrement des variétés, permettant des lancements transfrontaliers simultanés. La diversité climatique du Mexique sert de terrain de criblage naturel pour les lignées tolérantes à la chaleur ; les variétés qui y ont fait leurs preuves deviennent souvent les choix par défaut pour les serres désertiques des États-Unis.

La disponibilité de la main-d'œuvre façonne les décisions de localisation. Les cultivateurs des États-Unis en Ohio et en Pennsylvanie mettent en avant un accès suffisant à une main-d'œuvre permanente par rapport à la Californie aux salaires élevés. Les cultivateurs canadiens compensent les coûts élevés de l'électricité en déployant des unités de cogénération thermique et électrique, tandis que les installations mexicaines atténuent les charges thermiques estivales grâce à des systèmes de refroidissement par panneaux humides et ventilateurs. Dans toute la région, la pénurie d'eau s'intensifie ; le passage vers l'hydroponie en circuit fermé souligne la valeur des lignées de semences tolérantes à des niveaux de conductivité électrique légèrement élevés.

Paysage concurrentiel

Le marché des semences de tomate en Amérique du Nord est consolidé. Le leadership du marché repose sur un quatuor de multinationales — Bayer AG, Syngenta Group, BASF SE, Groupe Limagrain et Rijk Zwaan Zaadteelt en Zaadhandel B.V. Leurs réseaux de sélection intégrés, leurs plateformes génomiques et leurs équipes réglementaires créent des barrières à l'entrée significatives. L'accent stratégique porte sur le cumul de la résistance au ToBRFV avec des améliorations gustatives, comme en témoigne le lancement par Syngenta Group en 2024 de quatre hybrides mini-prunes promettant à la fois une défense contre les virus et un équilibre sucre-acidité. BASF SE canalise ses ressources vers la gamme « Forte » de Nunhems, poussant la durabilité de la texture pour les expéditions en commerce électronique.

Des challengers de taille intermédiaire tels qu'Enza Zaden BV et PanAmerican Seed exploitent leur agilité en lançant des offres de niche telles que des tomates côtelées roses adaptées à l'esthétique des marchés fermiers ou des types cocktail rayés pour des sachets de collations haut de gamme. Des start-ups, dont Norfolk Plant Sciences, utilisent CRISPR pour accélérer les traits ; sa tomate violette approuvée par la FDA valide une voie d'innovation alternative qui contourne les croisements conventionnels de plusieurs décennies.

Les exploitants de fermes verticales émergent comme des acheteurs atypiques exerçant une influence disproportionnée par rapport aux superficies. Oishii signe des accords d'achat pluriannuels qui donnent aux sélectionneurs une visibilité sur les priorités en matière de traits, tels que les vignes compactes et les grappes de fruits uniformes de 20 grammes. En réponse, les acteurs établis mettent en place des salles pilotes de fermes verticales internes, réduisant les boucles de rétroaction de saisons à semaines.

Leaders de l'industrie des semences de tomate en Amérique du Nord

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Bayer AG a introduit une nouvelle gamme d'hybrides résistants au ToBRFV visant à atténuer les souches virales résistantes aux résistances dans les systèmes de serres à fil de fer haute performance.

- Mars 2025 : PanAmerican Seed a dévoilé la tomate WonderStar Pink Beefsteak pour le catalogue printemps 2026, vantant une fermeté post-récolte prolongée pour les canaux de vente directe aux consommateurs.

- Novembre 2024 : Oishii a levé 150 millions USD lors d'un financement de série B pour multiplier les installations de fermes verticales à New York, Los Angeles et Chicago.

Périmètre du rapport sur le marché des semences de tomate en Amérique du Nord

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Hybrides |

| Variétés à pollinisation libre et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Technologie de sélection | Hybrides |

| Variétés à pollinisation libre et dérivés hybrides | |

| Mécanisme de culture | Plein champ |

| Culture protégée | |

| Géographie | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des cultures - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au fil des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les serres en verre, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillage plastique est exclue de cette définition et est incluse sous la rubrique plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les grains et céréales, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des courges comprenant environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courgette, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille des choux et des moutardes. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les petits pois, les épinards et autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'intrant et/ou d'extrant souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées dans les autres solanacées comprennent les poivrons et d'autres types de piments en fonction des localités des pays respectifs. |

| Autres brassicacées | Les cultures considérées dans les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées dans les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées dans les autres cucurbitacées comprennent les courges (courge bouteille, courge amère, courge arête, courge serpent et autres). |

| Autres grains et céréales | Les cultures considérées dans les autres grains et céréales comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées dans les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées dans les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées dans les autres fourrages comprennent le nappier, le dactyle, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois cajans, les lentilles, les fèves et haricots de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées dans les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées dans les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement