Taille et part du marché nord-américain des bagues de fitness

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

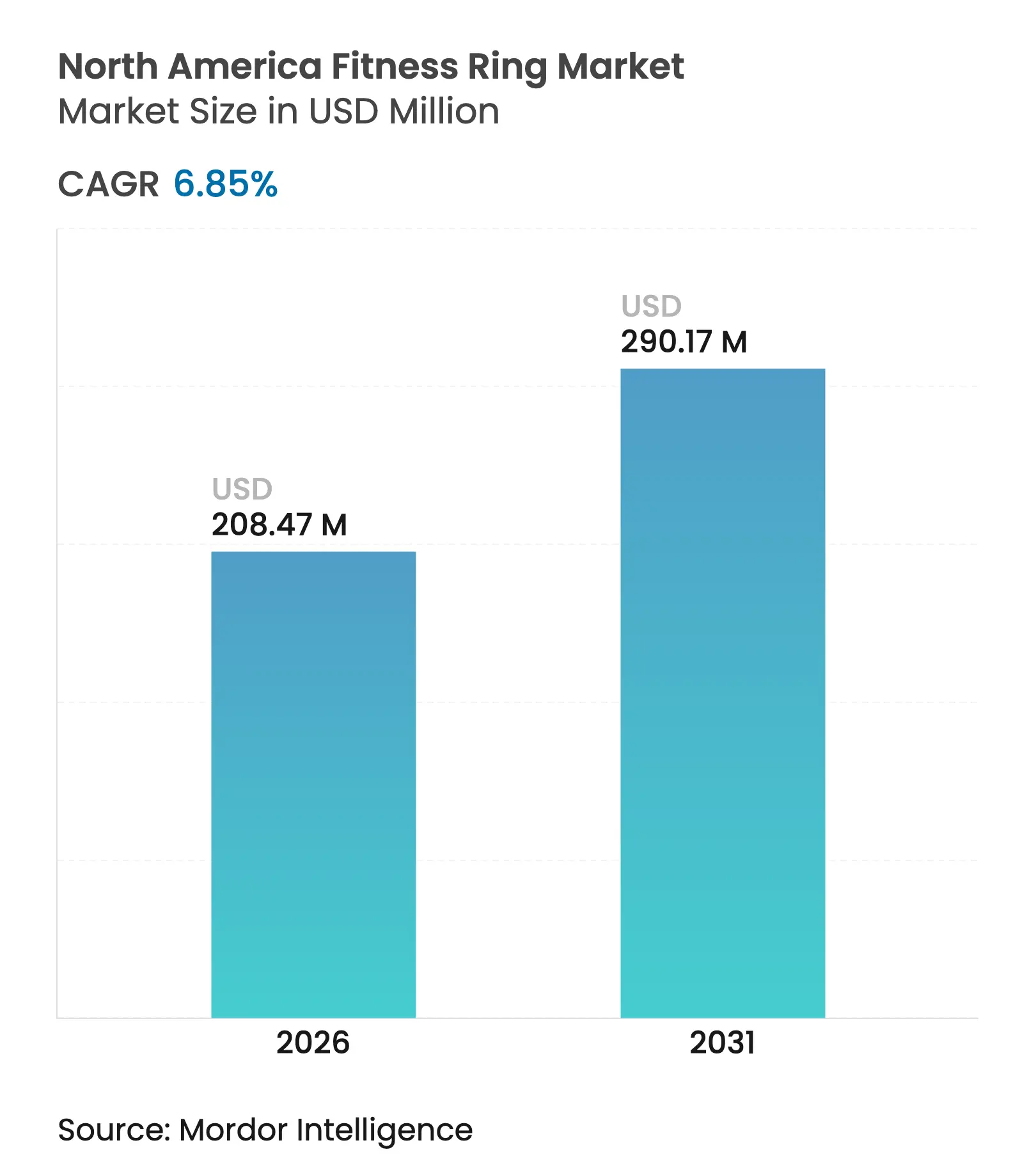

| Taille du Marché (2026) | 208.47 Millions de dollars américains |

| Taille du Marché (2031) | 290.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

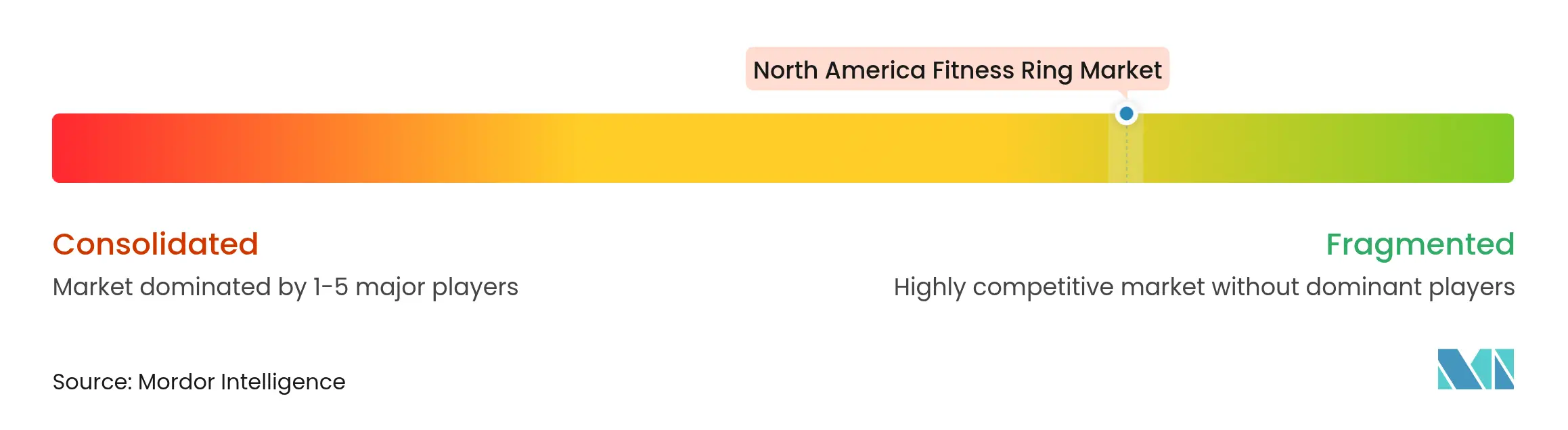

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des bagues de fitness par Mordor Intelligence

La taille du marché nord-américain des bagues de fitness devrait passer de 195,10 millions USD en 2025 à 208,47 millions USD en 2026 et devrait atteindre 290,17 millions USD d'ici 2031, avec un TCAC de 6,85 % sur la période 2026-2031. Le soutien réglementaire continu de la FDA américaine et de Santé Canada, conjugué aux remboursements des employeurs via les comptes HSA et FSA, façonne un climat dans lequel les bagues intelligentes passent du statut de nouveautés grand public à celui de dispositifs médicalement reconnus.[1]Académie américaine de médecine du sommeil, « La FDA approuve la Happy Ring de Happy Health », aasm.org Quatre facteurs structurels qui maintiennent la dynamique de croissance sont les suivants : des capteurs miniaturisés capturant désormais plus de 140 paramètres biométriques, des programmes de bien-être en entreprise reliant le déploiement des dispositifs à des indicateurs de productivité, l'intégration dans les écosystèmes de smartphones qui augmente les coûts de changement pour les utilisateurs, et une tarification premium justifiée par des fonctionnalités cliniques approuvées par la FDA. La rivalité concurrentielle s'intensifie à mesure qu'Oura, Samsung, Google et un groupe de start-ups américaines obtiennent des approbations pour la fibrillation auriculaire, l'oxymétrie de pouls et le diagnostic du sommeil piloté par l'IA, encourageant des dépenses de recherche plus élevées sur les conceptions SiP personnalisées.

Principaux enseignements du rapport

- Par type de produit, les bagues de fitness intelligentes détenaient 83,45 % de la part du marché nord-américain des bagues de fitness en 2025, et leur croissance devrait atteindre un TCAC de 8,35 % d'ici 2031.

- Par canal de distribution, les boutiques en ligne représentaient une part de revenus de 66,20 % en 2025, et cette part devrait croître à un TCAC prévisionnel de 9,1 % jusqu'en 2031.

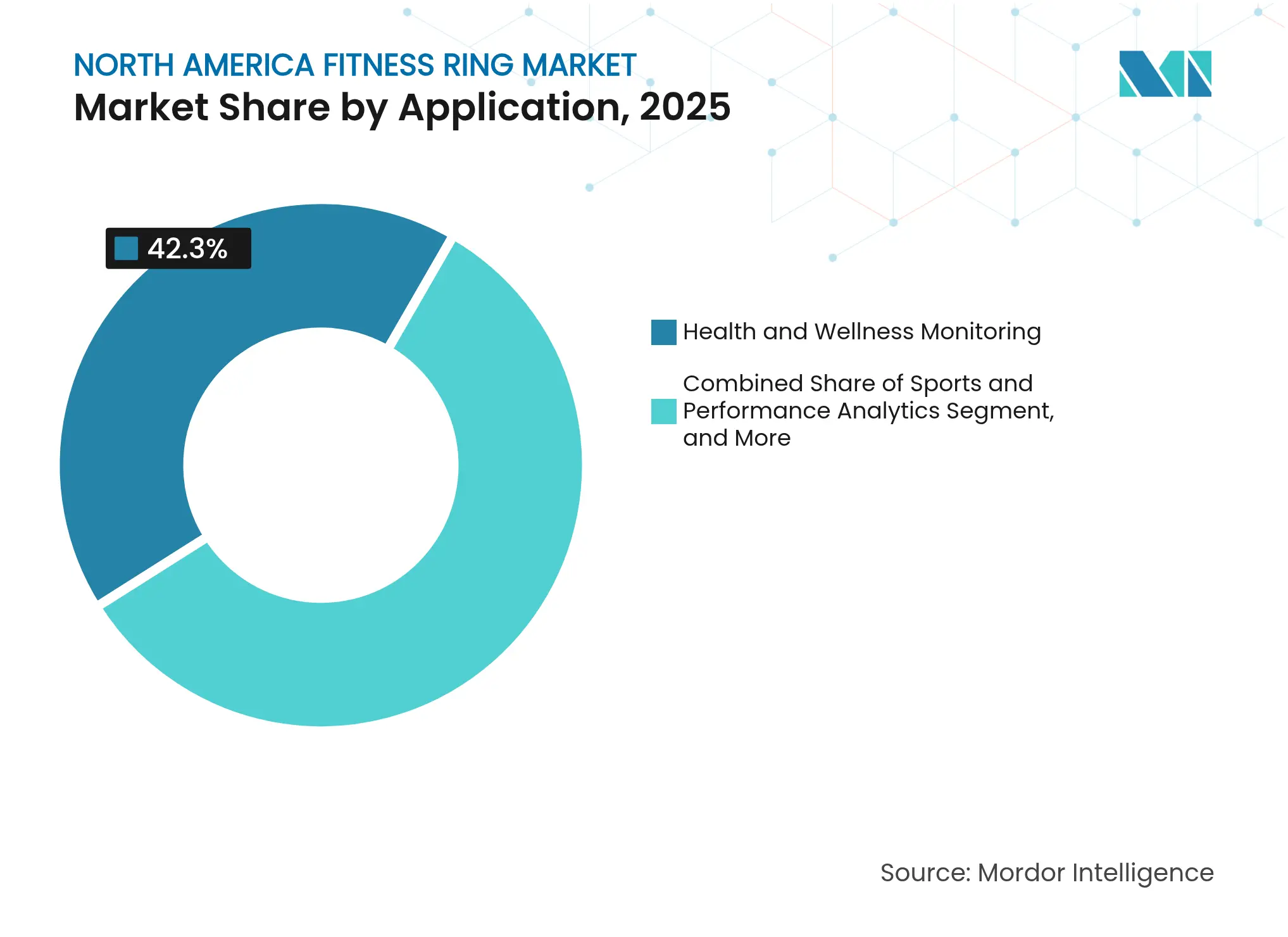

- Par application, la surveillance médicale et à distance des patients devrait s'accélérer à un TCAC de 9,2 %, dépassant la part de marché de 42,30 % de la surveillance de la santé et du bien-être en 2025.

- Par tranche de prix, la tranche 200-399 USD a capté 57,10 % de la taille du marché nord-américain des bagues de fitness en 2025, tandis que la tranche ≥400 USD s'est développée à un TCAC de 7,85 %.

- Par géographie, les États-Unis représentaient 90,90 % des revenus en 2025 ; le Canada devrait enregistrer le TCAC le plus rapide, à 8,1 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des bagues de fitness

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sophistication technologique croissante des capteurs miniaturisés pour bagues | +1.8% | Les États-Unis mènent l'innovation, le Canada suit l'adoption | Moyen terme (2-4 ans) |

| Demande de dispositifs portables discrets et sans écran | +1.2% | Plus forte sur les marchés professionnels américains, en expansion vers le Canada | Court terme (≤2 ans) |

| Stratégies d'intégration dans les écosystèmes des fabricants de smartphones | +1.5% | Portée par Samsung/Apple aux États-Unis, avec répercussions au Canada et au Mexique | Moyen terme (2-4 ans) |

| Remboursements dans le cadre des programmes de bien-être en entreprise | +0.9% | Programmes d'entreprise américains, en expansion vers les entreprises canadiennes | Court terme (≤2 ans) |

| Les cas d'usage cliniques approuvés par la FDA ouvrent la couverture par les payeurs | +1.1% | Leadership réglementaire des États-Unis, Santé Canada suivant | Long terme (≥4 ans) |

| Accords de monétisation des données biométriques des ligues sportives | +0.7% | Sports professionnels américains, en expansion vers les ligues canadiennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sophistication technologique croissante des capteurs miniaturisés pour bagues

L'Amérique du Nord fournit la majorité des brevets mondiaux sur les modules de bagues de moins de 4 grammes intégrant des capteurs PPG, ECG et SpO₂ aux seuils de précision clinique. Happy Health, basée aux États-Unis, a obtenu la première approbation de la FDA pour une bague de diagnostic du sommeil pilotée par l'IA, démontrant que l'emballage SiP avancé peut satisfaire aux exigences des dispositifs de classe II.[2]Medical Device Network, « La FDA approuve la bague intelligente médicale de Happy Health », medicaldevice-network.com Les recherches sur les antennes de l'Université de Waterloo surmontent les pertes de transmission pour permettre une portée de données de 30 m, réduisant les interruptions dans les réseaux canadiens de surveillance à distance des patients. Ces avancées permettent une surveillance continue des arythmies latentes, de la désaturation en oxygène et de la variabilité de la fréquence cardiaque sans compromettre le facteur de forme ni le confort.

Demande de dispositifs portables discrets et sans écran

Les cultures d'entreprise aux États-Unis et au Canada favorisent les dispositifs discrets qui évitent la distraction des écrans portés au poignet. Les bagues répondent à cette exigence sociale tout en offrant le contrôle gestuel des maisons intelligentes et des systèmes de réalité virtuelle, comme l'illustre le prototype IRIS atteignant 24 heures d'autonomie au CES 2025.[3]arXiv, « IRIS : bague sans fil pour l'interaction avec la maison intelligente basée sur la vision », arxiv.org Les professionnels nord-américains approuvent le port discret car il s'aligne sur l'étiquette des salles de conseil et les politiques d'uniforme. En conséquence, les volumes d'expédition vers les programmes de bien-être en entreprise ont doublé depuis 2024, selon les déclarations des fabricants.

Stratégies d'intégration dans les écosystèmes des fabricants de smartphones

La Galaxy Ring de Samsung s'associe à la Galaxy Watch et au téléphone pour générer un score de vitalité composite, incitant les utilisateurs à rester dans l'environnement de la marque.[4]The Verge, « Samsung a de grandes ambitions pour la Galaxy Ring », theverge.com Les dépôts de brevets d'Apple décrivent des paiements NFC et des modules de capteurs modulaires qui favorisent également la rétention. Ces tactiques trouvent un écho dans une région où la possession moyenne de dispositifs par adulte dépasse trois, valorisant le marché nord-américain des bagues de fitness en intégrant les données de santé sur les écrans, les écouteurs et les bagues.

Remboursements dans le cadre des programmes de bien-être en entreprise

L'éligibilité d'Oura aux comptes FSA/HSA convertit une dépense à la charge du patient en un avantage avant impôt pour les employés américains. Les clients entreprises rapportent que 88 % du personnel portant une bague améliorent la qualité de leur sommeil, soutenant le retour sur investissement des employeurs et stimulant les achats en volume. Les entreprises canadiennes reproduisent ce modèle, tandis que les assureurs commencent à offrir des remises sur les primes en échange d'informations biométriques continues, intégrant les bagues intelligentes dans la politique de santé au travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Autonomie multi-jours limitée par rapport aux bracelets et montres | -1.3% | Dans toute l'Amérique du Nord, impact plus élevé dans les régions reculées du Canada | Court terme (≤2 ans) |

| Coûts de conformité en matière de confidentialité des données (HIPAA, CPRA) | -0.8% | Réglementations fédérales et étatiques américaines, le Canada suivant | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des fonderies SiP personnalisées | -1.1% | L'Amérique du Nord dépend de la fabrication en Asie-Pacifique | Long terme (≥4 ans) |

| Risque de contentieux lié aux allergies au nickel | -0.4% | Environnement contentieux américain, en expansion vers le Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Autonomie multi-jours limitée par rapport aux bracelets et montres

La plupart des bagues offrent 3 à 7 jours d'autonomie sur une seule charge, tandis que les bracelets dépassent 14 jours, ce qui freine l'adoption chez les randonneurs, les ingénieurs de terrain et les travailleurs à distance dans toute l'Amérique du Nord. Les essais de batteries à l'état solide de Samsung augmentent la capacité mais font monter le coût des composants, rendant une tarification inférieure à 200 USD inaccessible. Les recherches sur les concepts de picoRing sans batterie restent expérimentales et nécessitent des dispositifs appairés, limitant la commercialisation à court terme.

Coûts de conformité en matière de confidentialité des données (HIPAA, CPRA)

Seuls 20 États américains appliquent des lois complètes sur la confidentialité, obligeant les entreprises à personnaliser la gestion des données selon les juridictions. Le CPRA impose des flux de désinscription et de suppression qui augmentent les coûts d'exploitation pour les start-ups. Une analyse évaluée par des pairs identifie une ambiguïté quant à savoir si les données biométriques générées par les consommateurs sont qualifiées d'informations de santé protégées, augmentant ainsi le risque de contentieux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fonctionnalités intelligentes élargissent l'écart de valeur

Les bagues de fitness intelligentes ont capté 83,45 % du marché nord-américain des bagues de fitness en 2025 et devraient progresser à un TCAC de 8,35 % jusqu'en 2031. Le segment bénéficie d'applications approuvées par la FDA, telles que la détection de la fibrillation auriculaire par Ultrahuman et l'oxymétrie de pouls par Movano, qui permettent d'intégrer les bagues dans des flux de travail cliniques remboursables. Par conséquent, les bagues de fitness intelligentes soutiennent une tarification premium et des revenus d'abonnement issus de conseils de santé pilotés par l'IA.

Les bagues de fitness basiques restent largement populaires au Mexique, où la sensibilité aux prix est élevée, mais leur pertinence s'érode à mesure que les coûts des capteurs diminuent et que les consommateurs nord-américains recherchent des résultats de qualité clinique. Une méta-analyse publiée dans Applied Sciences vérifie que les bagues intelligentes correspondent aux dispositifs médicaux en termes de précision de stadification du sommeil, renforçant ce changement. Pour les innovateurs, cette divergence permet une segmentation claire ; les bagues à fonctionnalités avancées rivalisent avec les montres sur la profondeur des données, tandis que les bagues basiques se replient vers des niches économiques.

Par canal de distribution : le numérique en premier domine l'acquisition de clients

Les boutiques en ligne détenaient 66,20 % des revenus de 2025 et projettent un TCAC de 9,1 % jusqu'en 2031. Les applications d'auto-mesure et les outils d'essayage en réalité augmentée réduisent les taux de retour, répondant aux attentes des consommateurs nord-américains en matière de parcours de commerce électronique fluides. Les modèles de vente directe aux consommateurs permettent également les mises à jour du micrologiciel et les plans d'adhésion sans marges de détail, cimentant la fidélité à la marque.

Les boutiques hors ligne conservent leur pertinence pour les métaux précieux ou la gravure personnalisée, où l'évaluation tactile importe aux acheteurs aisés américains et canadiens. Les partenariats avec Best Buy et les chaînes d'approvisionnement médicales permettent des kiosques de démonstration intégrant des tableaux de bord de variabilité de la fréquence cardiaque sur des tablettes en magasin. La présence en magasin renforce donc les stratégies omnicanales qui rassurent les adoptants tardifs craignant les erreurs de taille.

Par application : la validation clinique élargit les revenus par utilisateur

La surveillance de la santé et du bien-être détenait une part de 42,30 % en 2025, tandis que la surveillance médicale et à distance des patients est le segment à la croissance la plus rapide, avec un TCAC de 9,2 %. L'approbation de la FDA pour le diagnostic de l'apnée du sommeil et l'intégration des données glycémiques s'aligne sur les priorités des payeurs pour réduire les coûts des maladies chroniques. Les prestataires de télémédecine intègrent désormais des bagues dans les kits post-opératoires, ce qui augmente le prix de vente moyen et les frais récurrents de services de données.

L'analyse sportive et de performance soutient la demande via l'approbation du circuit ATP pour le port en match, ce qui accroît la notoriété auprès des consommateurs au-delà des athlètes d'élite. Le suivi du sommeil et de la récupération continue d'attirer les travailleurs du savoir cherchant à améliorer leurs performances cognitives, soutenant les mises à niveau d'abonnement qui ajoutent des programmes de récupération guidée.

Par tranche de prix : la tranche premium stimule l'expansion des marges

La tranche 200-399 USD représentait 57,10 % des ventes en 2025, ancrant les volumes. Pourtant, la tranche ≥400 USD est sur une trajectoire de TCAC de 7,85 % à mesure que les constructions en titane, les lentilles en saphir et les analyses par IA justifient des prix plus élevés pour les acheteurs nord-américains qui associent l'approbation médicale à des données fiables.

À un prix de ≤199 USD, la concurrence des importations chinoises s'intensifie, mais celles-ci ne disposent pas de l'approbation de la FDA, ce qui limite leur adoption auprès des segments axés sur la santé. Les fournisseurs nord-américains défendent leur part en mettant l'accent sur les certifications de conformité, les garanties locales et l'intégration avec les portails des payeurs.

Analyse géographique

Les États-Unis ancrent le marché nord-américain des bagues de fitness avec une part de 90,90 %, reflétant la convergence précoce des approbations réglementaires, des subventions des employeurs et des premiers adoptants aisés. Les fabricants de dispositifs s'appuient sur les décisions de la FDA pour positionner les bagues comme équipements médicaux durables, les qualifiant pour des comptes de dépenses avant impôt qui influencent le comportement d'achat. L'approbation des ligues sportives, notamment l'approbation des dispositifs portables par le circuit ATP, renforce la notoriété grand public et l'acceptation sociale. Dans le même temps, les lois sur la confidentialité au niveau des États, menées par la Californie, augmentent les charges opérationnelles, poussant les petites entreprises vers des partenariats ou des acquisitions.

Le Canada offre la voie d'expansion la plus rapide avec un TCAC de 8,1 % car Santé Canada honore les dossiers de la FDA via des dispositions de reconnaissance mutuelle. Des programmes pilotes gouvernementaux déploient des bagues pour la réhabilitation cardiaque à distance dans les communautés rurales, s'alignant sur les objectifs politiques de réduction des réadmissions hospitalières. Le commerce électronique transfrontalier permet aux consommateurs canadiens d'importer des modèles lancés aux États-Unis presque simultanément, bien que l'harmonisation des droits de douane et des garanties reste un point focal pour la stratégie de marque.

Le Mexique introduit un vecteur de croissance à long terme. La hausse des revenus de la classe moyenne soutient l'adoption, mais la sensibilité aux prix oriente la demande vers les tranches 200-399 USD. Les fabricants qui adaptent l'emballage, le support linguistique et les plans de paiement gagneront une position précoce en attendant des règles de remboursement plus claires. La pénétration des smartphones dépassant 80 % renforce la synchronisation avec les écosystèmes des applications de bagues, suggérant qu'une fois que le COFEPRIS accélère les approbations de dispositifs, l'adoption pourra reproduire la courbe observée au Canada cinq ans auparavant.

Paysage concurrentiel

La concurrence se concentre sur la validation technologique et la portée des écosystèmes plutôt que sur le matériel pur. Oura est en tête avec une valorisation de 5,2 milliards USD après une Série D de 200 millions USD, permettant des déploiements de fonctionnalités IA plus approfondis et le lien prévu avec le capteur de glucose Dexcom. Samsung a rapidement suivi avec la Galaxy Ring, intégrant les métriques vitales dans ses gammes de téléphones et de montres, une initiative conçue pour capter les fidèles d'Android. La division Fitbit de Google fait avancer les dépôts de brevets pour les bagues à contrôle gestuel mais n'a pas déclaré de calendrier de lancement.

Le risque de contentieux souligne les enjeux. Le procès préventif de Samsung contre Oura a été rejeté, mais l'événement souligne la valeur stratégique des portefeuilles de propriété intellectuelle dans le secteur nord-américain des bagues de fitness. Les innovateurs de milieu de gamme, tels que Circular et Happy Health, se différencient via des approbations FDA à usage unique pour l'ECG ou les tests du sommeil. Les fournisseurs de puces Ambiq et Bravechip offrent des économies d'énergie qui réduisent le coût des composants de 30 %, présentant un levier dans la chaîne d'approvisionnement pour les marques émergentes.

Des espaces blancs subsistent dans la surveillance spécifique aux maladies. Les fonctionnalités d'oxymétrie de pouls de Movano et de fibrillation auriculaire d'Ultrahuman préfigurent des plateformes de maladies chroniques qui pourraient s'associer aux assureurs pour des soins basés sur la valeur. Les collaborations mode-technologie, telles que les éditions en or 18 carats d'Ultrahuman, cherchent à améliorer les marges auprès des consommateurs qui associent l'esthétique des bijoux à la fonction clinique.

Leaders du secteur nord-américain des bagues de fitness

Fitbit (Google Inc.))

Ultrahuman Healthcare Private Limited

Oura Health Oy

Movano Health

Ringly Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Bond a lancé la bague intelligente perpétuelle dotée du système LifeDrive et de 11 capacités de capteurs.

- Juin 2025 : Samsung a commencé le développement de la Galaxy Ring 2 pour les marchés nord-américains, bien qu'un lancement en 2025 soit peu probable.

- Mars 2025 : Un juge fédéral américain a rejeté le procès de Samsung contre Oura concernant des revendications de brevets.

- Janvier 2025 : Circular a lancé la Ring 2 avec ECG sur le doigt et détection de la fibrillation auriculaire approuvée par la FDA au CES 2025.

Périmètre du rapport sur le marché nord-américain des bagues de fitness

Le marché nord-américain des bagues de fitness suit les revenus générés par la vente de bagues de suivi de fitness intelligentes et basiques proposées par les fournisseurs du marché (directement, via des partenaires et des plateformes de commerce électronique) aux consommateurs en Amérique du Nord.

Le rapport sur les bagues de fitness en Amérique du Nord est segmenté par type de produit (bagues de fitness basiques et bagues de fitness intelligentes), canal de distribution (boutiques en ligne et boutiques hors ligne), application (surveillance de la santé et du bien-être, analyse sportive et de performance, suivi du sommeil et de la récupération, et surveillance médicale et à distance des patients), tranche de prix (≤199 USD, 200-399 USD et ≥400 USD) et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bagues de fitness basiques |

| Bagues de fitness intelligentes |

| Boutiques en ligne |

| Boutiques hors ligne |

| Surveillance de la santé et du bien-être |

| Analyse sportive et de performance |

| Suivi du sommeil et de la récupération |

| Surveillance médicale et à distance des patients |

| Moins de 199 USD |

| 200 USD - 399 USD |

| Plus de 400 USD |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Bagues de fitness basiques |

| Bagues de fitness intelligentes | |

| Par canal de distribution | Boutiques en ligne |

| Boutiques hors ligne | |

| Par application | Surveillance de la santé et du bien-être |

| Analyse sportive et de performance | |

| Suivi du sommeil et de la récupération | |

| Surveillance médicale et à distance des patients | |

| Par tranche de prix | Moins de 199 USD |

| 200 USD - 399 USD | |

| Plus de 400 USD | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain des bagues de fitness ?

Il s'élève à 208,47 millions USD en 2026 et devrait atteindre 290,17 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les bagues de fitness intelligentes progressent à un TCAC de 8,35 %, portées par des fonctionnalités médicales approuvées par la FDA.

Quelle est l'importance des canaux de vente en ligne ?

Les boutiques en ligne détenaient 66,20 % des revenus en 2025 et devraient se développer à un TCAC de 9,1 % à mesure que les modèles de vente directe aux consommateurs soutiennent les services d'abonnement.

Pourquoi le Canada est-il le pays à la croissance la plus rapide ?

L'alignement de Santé Canada sur les approbations de la FDA et les initiatives nationales de télésanté alimentent un TCAC de 8,1 % jusqu'en 2031.

Comment les employeurs influencent-ils l'adoption ?

Les remboursements HSA et FSA permettent aux travailleurs américains d'acheter des bagues avec des dollars avant impôt, et les programmes de bien-être en entreprise suivent les gains de productivité.

Qu'est-ce qui limite une adoption plus large aujourd'hui ?

L'autonomie de la batterie reste de 3 à 7 jours par charge, et la conformité avec diverses lois sur la confidentialité augmente les coûts d'exploitation pour les petites marques.

Dernière mise à jour de la page le: