Taille et part du marché du fitness en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

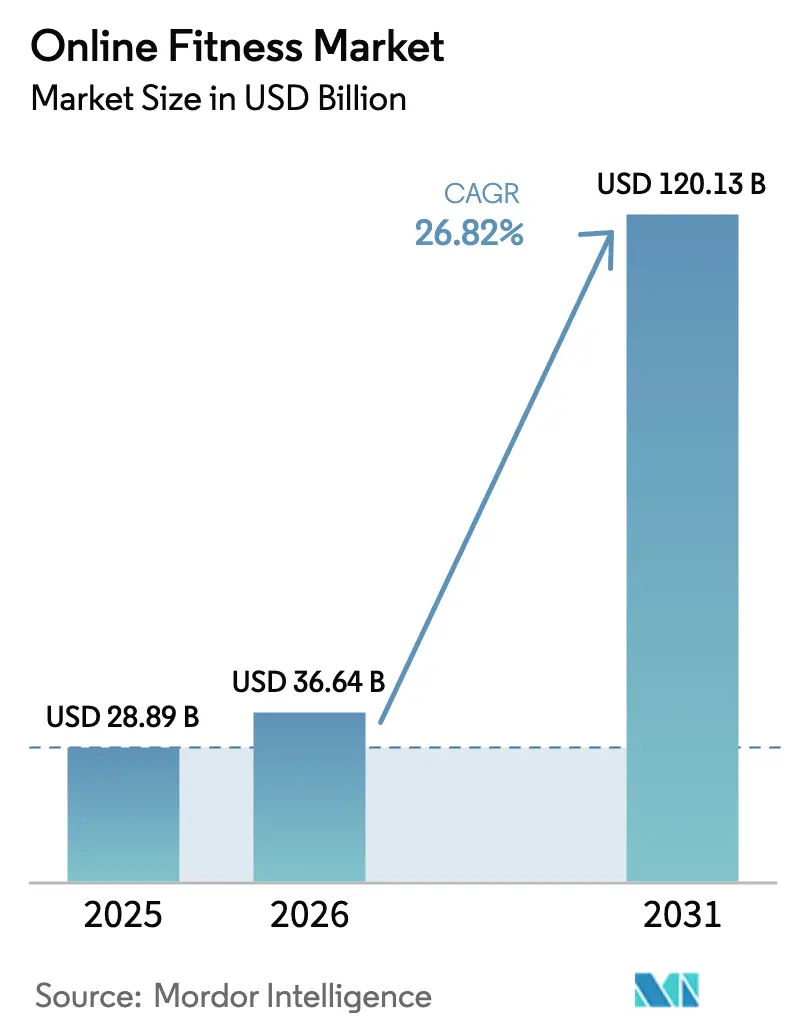

| Taille du Marché (2026) | 36.64 Milliards de dollars |

| Taille du Marché (2031) | 120.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

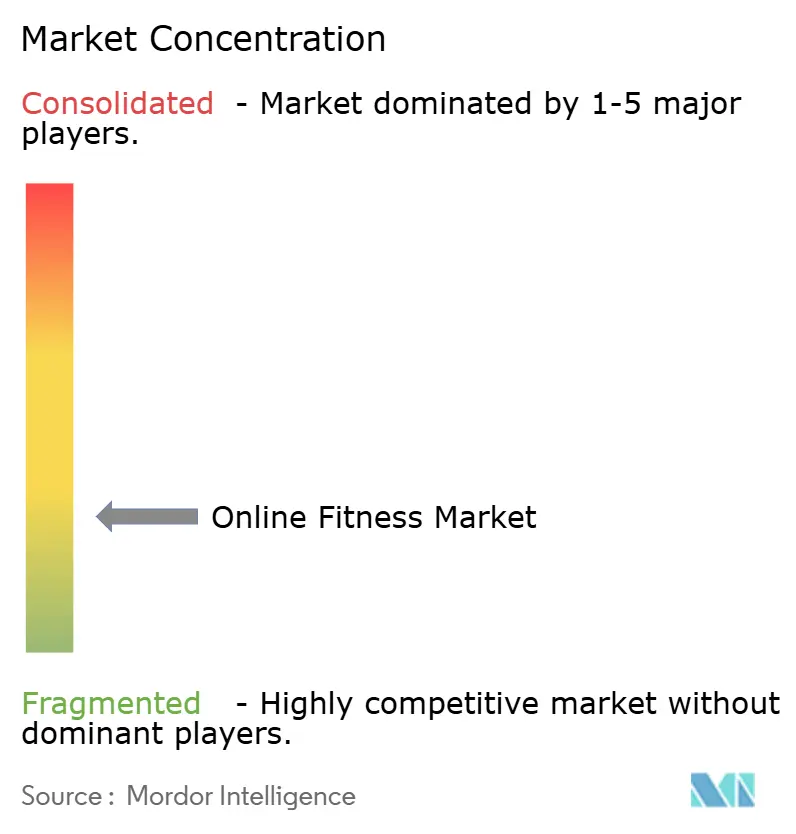

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fitness en ligne par Mordor Intelligence

La taille du marché du fitness en ligne était évaluée à 28,89 milliards USD en 2025 et devrait croître de 36,64 milliards USD en 2026 pour atteindre 120,13 milliards USD d'ici 2031, à un TCAC de 26,82 % durant la période de prévision (2026-2031). La migration rapide des consommateurs, passant d'une nécessité imposée par la pandémie vers une préférence portée par la technologie, sous-tend cette progression, tandis que l'intelligence artificielle, les interfaces immersives et la connectivité élargie améliorent la valeur perçue de l'exercice à distance. La diffusion en direct continue d'attirer l'attention car l'interaction en temps réel favorise la responsabilisation, tandis que les bibliothèques à la demande élargissent la portée mondiale et approfondissent la personnalisation. Les expériences axées sur le mobile prédominent, les smartphones intégrant des caméras, des capteurs de mouvement et des fonctionnalités de couplage biométrique qui reproduisent le coaching en studio. Par ailleurs, les approches de revenus hybrides élargissent l'accessibilité, et les incitations au bien-être en entreprise transforment les employeurs en partenaires de distribution à fort volume. L'intensité concurrentielle s'accroît à mesure que les marques établies rationalisent leurs coûts, que les nouveaux entrants déploient une différenciation par apprentissage automatique, et que les fusions stratégiques reconfigurent la dynamique de l'offre.

Principaux enseignements du rapport

- Par type de diffusion, le contenu en direct a dominé avec 55,35 % de la part du marché du fitness en ligne en 2025, tandis que le format à la demande enregistre le TCAC le plus rapide de 35,59 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capturé 48,22 % de la part du marché du fitness en ligne en 2025 et progressent à un TCAC de 32,09 % jusqu'en 2031.

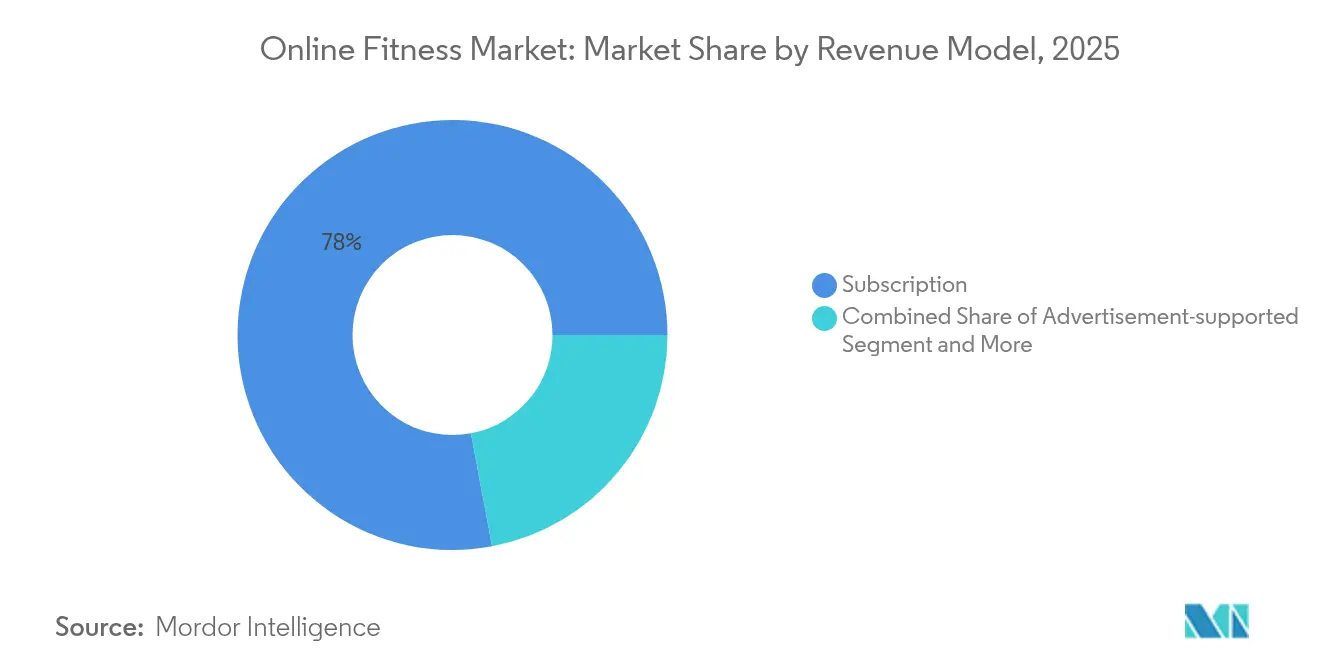

- Par modèle de revenus, les abonnements représentaient 77,95 % de la part du marché du fitness en ligne en 2025 ; les modèles hybrides/freemium affichent un TCAC de 36,68 % sur le même horizon.

- Par utilisateur final, les consommateurs individuels détenaient 63,88 % de la taille du marché du fitness en ligne en 2025, tandis que les segments parrainés par les entreprises et les assurances progressent à un TCAC de 31,07 % jusqu'en 2031.

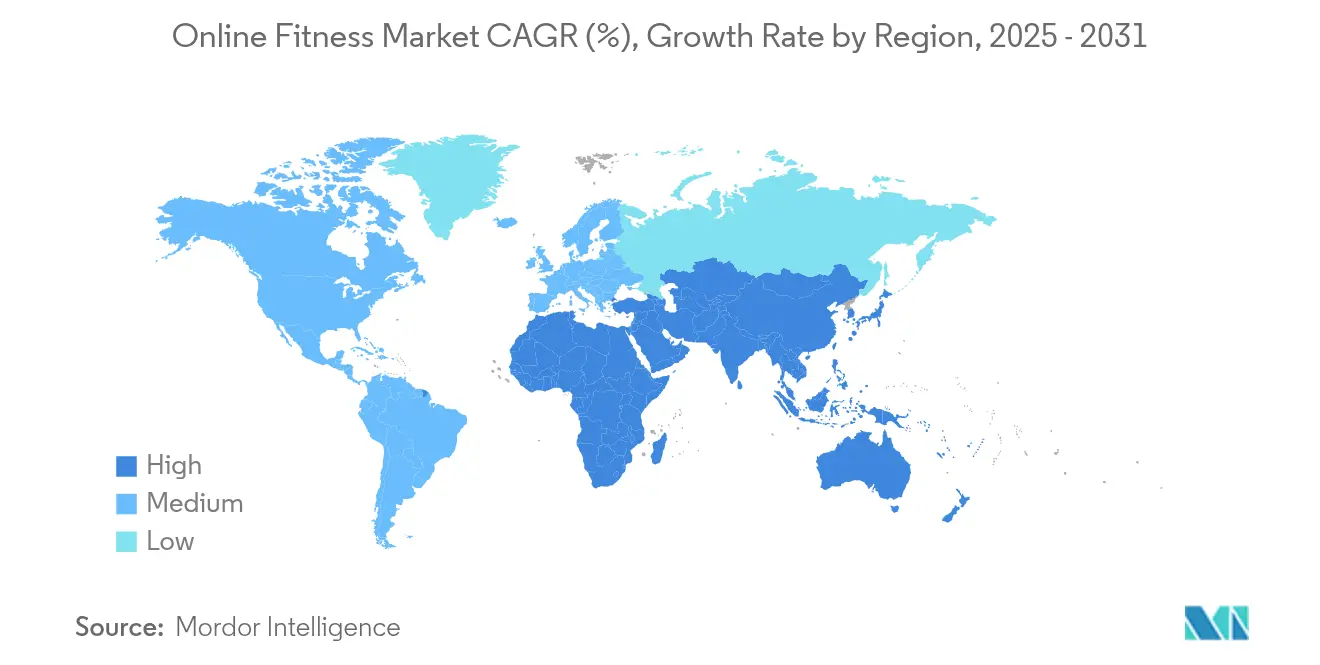

- Par géographie, l'Amérique du Nord représentait 41,25 % de la part du marché du fitness en ligne en 2025, mais l'Asie-Pacifique affiche le TCAC le plus élevé de 30,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du fitness en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Commodité et accès partout et à tout moment | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Pénétration explosive des smartphones et des objets connectés | +6.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Incitations au bien-être en entreprise et auprès des payeurs | +3.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Entraînements hyper-personnalisés pilotés par l'IA | +7.1% | Mondial | Long terme (≥ 4 ans) |

| Émergence des salles de sport 3D/VR dans le métavers | +2.9% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration dans les parcours de rééducation des prestataires de soins de santé | +3.8% | Mondial | Moyen terme (2-4 ans) |

| Commodité et accès partout et à tout moment | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Entraînements « hyper-personnalisés » pilotés par l'IA

L'intelligence artificielle analyse désormais les comportements, les données biométriques et les performances historiques pour proposer une programmation adaptative qui se met à jour en temps réel. Des plateformes telles que Coachify AI ont déclaré 1,4 million USD de revenus récurrents annuels dès leur première année en utilisant la vision par ordinateur pour la correction automatisée de la posture et des analyses prédictives suggérant le moment optimal pour s'entraîner. La personnalisation contrecarre le défi d'abandon de 71 % à trois mois du secteur et maintient l'engagement grâce à des incitations sensibles aux émotions et à des intégrations de dispositifs connectés qui ajustent continuellement l'intensité.

Incitations au bien-être en entreprise et auprès des payeurs

Les dépenses de bien-être en entreprise dépasseront 117 milliards USD d'ici 2030, les employeurs finançant le fitness numérique pour réduire les coûts de santé, accroître la productivité et renforcer la fidélisation. Les assureurs étendent le remboursement des soins préventifs, transformant les simples allocations de salle de sport en écosystèmes de santé numérique complets intégrant des modules de nutrition et de bien-être mental. La distribution de dispositifs connectés a atteint 50 % des employés américains, créant des pipelines de données permettant des interventions ciblées et des résultats de santé mesurables.[1]PatentPC, « Tendances mondiales de pénétration des smartphones et d'adoption des objets connectés », patentpc.com

Pénétration explosive des smartphones et des objets connectés

Les utilisateurs mondiaux de smartphones ont dépassé 6,8 milliards en 2024, tandis que les dispositifs connectés ont atteint 1,1 milliard d'unités, entraînant une explosion des applications d'entraînement riches en capteurs. Aux États-Unis, 25 % des adultes possèdent une montre connectée ou un bracelet de fitness, et ces appareils partagent des données biométriques en temps réel qui affinent les conseils de coaching et le suivi des progrès à long terme.[2]Pew Research Center, « Possession de montres connectées et de bracelets de fitness aux États-Unis », pewresearch.org

Intégration dans les parcours de rééducation des prestataires de soins de santé

Les hôpitaux intègrent des prescriptions d'exercices numériques pour la récupération musculo-squelettique et la gestion des maladies chroniques. Physitrack dépasse 3 millions de téléchargements, et les études de Hinge Health montrent une réduction de la douleur et une diminution de l'intention chirurgicale chez les utilisateurs de téléphysiothérapie. Le remboursement mixte soutient désormais la thérapie à distance dans de nombreuses juridictions, élargissant l'accès aux communautés rurales où la kinésithérapie en présentiel reste rare.[3]Health Club Management, « Purpose Brands nomme un nouveau directeur général », healthclubmanagement.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux d'attrition élevé et faible fidélisation à long terme | -5.8% | Mondial | Court terme (≤ 2 ans) |

| Problèmes de bande passante / de connectivité dans les marchés émergents | -3.2% | Asie-Pacifique émergente, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant la confidentialité des données biométriques | -2.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Plateau d'adoption dans les cohortes post-pandémiques | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux d'attrition élevé et faible fidélisation à long terme

La fidélisation reste l'obstacle le plus coûteux du secteur, car 71 % des utilisateurs abandonnent dans les trois mois et seulement 40 % continuent au-delà du premier jour. Les meilleurs acteurs atteignent 47,5 % de fidélisation à 30 jours en intégrant la gamification, des classements sociaux et des déclencheurs de motivation adaptatifs. Les plateformes rapportent que les taux d'achèvement des entraînements supérieurs à 70 % sont corrélés à une valeur vie client supérieure de 43 %, faisant de la conception comportementale un impératif stratégique.

Problèmes de bande passante et de connectivité dans les marchés émergents

La qualité de diffusion diminue dans les régions aux réseaux instables, décourageant l'adoption parmi les populations à faibles revenus. Des recherches en Asie du Sud-Est et en Amérique latine montrent que les insuffisances de bande passante et la faible culture numérique réduisent les écarts d'adoption. Des investissements tels que le câble sous-marin 2Africa Pearls d'Airtel offrant 100 Tbps améliorent sensiblement la capacité, mais les contraintes du dernier kilomètre persistent, de sorte que les plateformes optimisent en proposant des téléchargements hors ligne et une diffusion à débit adaptatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diffusion : dynamiques d'engagement du public

Les sessions en direct détenaient 55,35 % des revenus de 2025 en favorisant l'immédiateté, la responsabilisation sociale et les retours des instructeurs qui reproduisent l'énergie d'un studio. Les indicateurs de fidélisation des abonnés surpassent systématiquement les formats préenregistrés, car les entraînements collectifs créent des boucles d'habitude. Pourtant, les bibliothèques à la demande s'accélèrent à un TCAC de 35,59 % à mesure que les audiences mondiales privilégient la flexibilité des horaires, les options linguistiques et la curation par IA. Les plateformes combinent les deux flux, offrant une infrastructure à faible latence pour les diffusions en direct et une recherche algorithmique pour les catalogues pérennes. L'investissement dans la diffusion multicaméra et les réseaux à faible mise en mémoire tampon protège l'expérience utilisateur, érigeant des barrières pour les nouveaux entrants. L'approche combinée ancre les utilisateurs dans la communauté tout en offrant une variété infinie, renforçant l'engagement qui sous-tend les revenus récurrents sur le marché du fitness en ligne.

La distribution hybride brouille davantage les frontières à mesure que les plateformes programment des défis en direct phares et alimentent simultanément des modules à la demande intégrant des fonctionnalités interactives telles que des indications automatisées sur la posture. Les studios émergents adoptent des outils de production basés sur le cloud qui réduisent les dépenses d'investissement, permettant aux instructeurs de boutique d'atteindre des marchés internationaux. La monétisation s'étend aux micro-transactions autour de masterclasses spécialisées, offrant un potentiel de revenus supplémentaires. La localisation du contenu, l'intégration de sous-titres et les licences musicales régionales assurent la pertinence culturelle, soutenant l'adoption dans les segments à forte croissance d'Asie-Pacifique du marché du fitness en ligne.

Par type d'appareil : échelle axée sur le mobile et continuité multi-écrans

Les smartphones ont dominé 48,22 % des revenus de diffusion en 2025 et progressent à un TCAC de 32,09 % car presque chaque utilisateur adulte possède déjà le matériel requis. La caméra prend en charge l'analyse de posture par vision par ordinateur, tandis que les accéléromètres enregistrent les mouvements pour un retour en temps réel. Les dispositifs connectés associés fournissent des données de fréquence cardiaque, permettant des tableaux de bord qui reproduisent les indicateurs de coaching traditionnels. L'utilisation des téléviseurs intelligents augmente à mesure que les foyers équipent leurs salons de grands écrans qui renforcent l'immersion et favorisent la participation familiale, bien que la pénétration reste inférieure à l'omniprésence des smartphones. Les tablettes occupent un terrain intermédiaire, appréciées pour leur portabilité et leur meilleure visibilité lors des séances de yoga et de Pilates.

Les développeurs conçoivent désormais un transfert de session fluide, permettant aux navetteurs de prévisualiser les cours sur leur téléphone et de les reprendre sur grand écran à la maison, renforçant l'ancrage dans l'écosystème sur l'ensemble du marché du fitness en ligne. Les frameworks indépendants de l'écran minimisent les complexités de développement, tandis que les assistants vocaux simplifient la navigation pour les participants novices. La convergence matérielle élargit les données démographiques adressables, accueillant les utilisateurs qui n'ont pas les moyens d'acquérir des équipements de fitness connectés mais recherchent tout de même des routines guidées.

Par modèle de revenus : équilibrer prévisibilité et portée

Les abonnements ont fourni 77,95 % des revenus de premier rang en 2025, offrant des flux de trésorerie prévisibles qui financent la production de contenu et l'amélioration de la plateforme sur l'ensemble du marché du fitness en ligne. La réduction du taux d'attrition impose des sorties de fonctionnalités continues, des défis communautaires et des programmes de fidélité. Les niveaux freemium perturbent l'économie d'acquisition en supprimant les barrières payantes, puis en proposant des offres de coaching personnalisé, d'analyses avancées et de privilèges communautaires. La croissance à un TCAC de 36,68 % des modèles hybrides souligne l'appétit des utilisateurs pour l'essai avant l'engagement.

Les parrainages d'entreprises et les remises d'assurance ajoutent des entonnoirs B2B2C, abaissant les points de prix effectifs pour les utilisateurs finaux et diversifiant le risque de concentration des revenus. Les variantes financées par la publicité restent de niche car les entraînements immersifs ne peuvent tolérer les interruptions en milieu de session, bien que certains partenariats avec des marques d'alimentation santé ou de vêtements de sport offrent des placements contextuellement alignés.

Par utilisateur final : évolution des profils d'acheteurs

Les consommateurs individuels ont contribué à 63,88 % des recettes de 2025, ancrant l'échelle de la plateforme et alimentant les données d'entraînement des algorithmes pour des recommandations personnalisées. L'engagement prospère grâce aux défis sociaux, aux badges de progression et aux durées de cours flexibles qui s'adaptent à des emplois du temps variés. Les cohortes d'entreprises et de payeurs, bien que plus réduites, enregistrent un TCAC de 31,07 % car les employeurs lient de plus en plus les indicateurs de bien-être à la gestion des coûts médicaux. Les programmes de distribution de dispositifs connectés capturent des données biométriques qui alimentent des tableaux de bord analytiques, démontrant le retour sur investissement aux départements des ressources humaines.

Les studios et les salles de sport professionnelles étendent leur programmation en présentiel en ligne, protégeant les relations clients et élargissant la portée géographique. Les établissements d'enseignement adoptent des modules de conditionnement numérique pour compléter les programmes d'éducation physique et d'entraînement universitaire. Ces initiatives diversifient la base d'utilisateurs, réduisant la dépendance à un seul groupe démographique et ancrant le marché du fitness en ligne dans des écosystèmes de santé plus larges.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 41,25 % des revenus de 2025, soutenue par un revenu disponible élevé, une tolérance aux prix premium et un large accès au haut débit. Les plateformes collaborent avec les prestataires de soins de santé pour intégrer des protocoles de téléréhabilitation, tirant parti de cadres de remboursement favorables. La réglementation sur la confidentialité reste stricte, mais les capacités de conformité matures confèrent aux marques établies un avantage concurrentiel. L'adoption du bien-être en entreprise est généralisée ; plus de la moitié des employeurs du Fortune 500 subventionnent des abonnements de fitness connecté, soutenant une demande prévisible.

L'Asie-Pacifique propulse la croissance globale, enregistrant un TCAC de 30,17 % jusqu'en 2031. La pénétration des smartphones dépasse 1,1 milliard d'unités, et la montée en puissance de l'aisance urbaine stimule les dépenses de santé. Des champions locaux tels que Keep ont élargi leur base de 20 millions à 300 millions d'utilisateurs mensuels en déployant du contenu culturellement pertinent, des coachs en langue vernaculaire et des modèles de micro-paiement flexibles. Les investissements dans les câbles sous-marins et le déploiement de la 5G réduisent la latence, permettant la diffusion en haute définition même dans les villes de deuxième rang. Néanmoins, les disparités en matière de culture numérique freinent l'adoption rurale, incitant les plateformes à proposer des versions allégées d'applications fonctionnant hors ligne et compressant les flux vidéo, garantissant que le marché du fitness en ligne serve l'ensemble des niveaux de revenus.

L'Europe, le Moyen-Orient et l'Afrique présentent une mosaïque de maturités d'infrastructure et de cadres réglementaires. Les consommateurs d'Europe occidentale accordent la priorité à la sécurité des données et aux consentements transparents, en conformité avec les exigences du RGPD. Les marchés du Moyen-Orient témoignent d'une culture du sport en plein essor et d'un revenu disponible croissant, soutenant des offres premium compatibles avec la réalité virtuelle. L'Afrique présente un potentiel à long terme ; les stratégies axées sur le mobile prospèrent là où le haut débit fixe reste rare. Les plateformes internationales s'associent aux opérateurs de télécommunications pour proposer des forfaits d'abonnement abordables, stimulant l'adoption tout en répondant à la sensibilité à la bande passante sur le marché du fitness en ligne.

Paysage concurrentiel

Le secteur reste fragmenté, aucune marque ne dépassant 10 % de part de revenus mondiale, ce qui permet aux challengers agiles de prospérer. La fusion en 2025 d'Orangetheory et de Self Esteem Brands a créé Purpose Brands, une entreprise de 3,5 milliards USD avec 7 000 sites qui exploite désormais la distribution omnicanale pour combiner cours en studio et diffusion en streaming propriétaire. Peloton s'efforce de stabiliser ses revenus après une baisse de 9 % en glissement annuel à 674 millions USD en réduisant les coûts opérationnels et en renouvelant son contenu. Les nouveaux entrants axés sur l'IA tels que Coachify AI captent des communautés de niche grâce à une programmation adaptative qui recalibre l'intensité et la sélection des exercices en temps réel.

Les alliances stratégiques s'intensifient : l'accord de Precor pour intégrer les cours Nike Strength dans les équipements de cardio intègre le contenu directement sur les sols des salles de sport commerciales, brouillant les frontières entre le numérique et le physique. Les fabricants de matériel intègrent des plateformes tierces, élargissant les bases adressables sans construire de studios de contenu coûteux. Le financement par capital-risque se concentre sur les startups développant la correction de posture par vision par ordinateur et l'immersion en réalité virtuelle, signalant la conviction des investisseurs dans la différenciation par l'expérience. La fidélisation reste le principal champ de bataille sur le marché du fitness en ligne ; les leaders déploient des fonctionnalités sociales, des défis adaptatifs et des programmes de fidélité pour contrer le taux d'attrition élevé.

Leaders du secteur du fitness en ligne

Peloton Interactive

Apple Inc.

ClassPass

Fitbit

Les Mills International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Purpose Brands, née de la fusion d'Orangetheory et de Self Esteem Brands, a nommé Tom Leverton au poste de PDG et vise 10 000 sites dans un délai de cinq ans, selon Health Club Management.

- Avril 2025 : Flykitt a lancé Flykitt Fit, un service d'entraînement guidé axé sur le mobile destiné aux voyageurs et aux navetteurs, selon Fitt Insider.

- Mars 2025 : Airtel a activé son câble sous-marin 2Africa Pearls offrant une capacité de 100 Tbps, améliorant la connectivité pour les entreprises indiennes, selon Network World.

- Février 2025 : Peloton a publié un chiffre d'affaires de 674 millions USD pour le deuxième trimestre 2025 et a nommé Peter Stern au poste de PDG, en se concentrant sur l'optimisation des coûts, selon CNBC.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du fitness en ligne comme l'ensemble des expériences de fitness délivrées par Internet et générant des revenus : cours diffusés en direct, entraînements à la demande, plans d'entraînement basés sur des applications et portails de bien-être en entreprise, consommés via des smartphones, des téléviseurs intelligents, des ordinateurs portables ou des dispositifs connectés.

Exclusion du périmètre : les ventes de matériel connecté et les applications de nutrition autonomes sont exclues du périmètre de valeur, de sorte que les revenus reflètent uniquement l'accès au contenu et aux services.

Aperçu de la segmentation

- Par type de diffusion

- En direct

- À la demande

- Par type d'appareil

- Téléviseurs intelligents

- Smartphones

- Ordinateurs portables et de bureau

- Tablettes et autres

- Par modèle de revenus

- Abonnement

- Financé par la publicité

- Hybride / Freemium

- Par utilisateur final

- Particuliers

- Salles de sport et studios professionnels

- Entreprises et assurances parrainées

- Établissements d'enseignement / sportifs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des propriétaires de studios aux États-Unis, des responsables des ressources humaines gérant des programmes de bien-être en Asie-Pacifique, des assureurs en Europe et des développeurs d'applications en Amérique latine. Les échanges ont validé les seuils de prix, les taux typiques d'achèvement des cours et les préférences régionales en matière de contenu que les données secondaires masquent souvent.

Recherche documentaire

Nous avons commencé par des statistiques commerciales et des enquêtes sur les modes de vie provenant d'organismes tels que l'OMS, les CDC, Eurostat et le MoHFW indien pour dimensionner les populations sensibles à la santé adressables. Les références de dépenses des consommateurs ont été extraites de jeux de données de cartes de crédit et de fiches d'information d'associations sectorielles, tandis que les dépôts de brevets sur le coaching piloté par l'IA ont été examinés via Questel. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse généraliste ont fourni des échelles de prix et des ratios d'attrition que les seules données documentaires ne pouvaient révéler.

Les comptages d'abonnements issus des classements des boutiques d'applications, les journaux d'expédition pour les casques de réalité virtuelle (Volza) et les volumes de téléchargement de vidéos d'entraînement ont complété les signaux de demande. Ces sources sont illustratives et non exhaustives ; de nombreuses références supplémentaires ont alimenté les vérifications des données et la clarté du récit.

Dimensionnement du marché et prévisions

Un modèle descendant convertit l'engagement sportif au niveau de la population et la pénétration du haut débit en un bassin d'utilisateurs payants, qui est ensuite soumis à des tests de résistance via des agrégations de prix de vente moyen par abonné provenant des principales plateformes. Les variables clés comprennent la croissance du parc de smartphones installés, la durée moyenne des sessions, l'adoption des allocations de bien-être en entreprise, la couverture 5G et les courbes d'attrition. Les prévisions utilisent une régression multivariée avec analyse de scénarios, permettant de moduler les hypothèses de prix et de fidélisation tout en ancrant les volumes sur des évolutions démographiques consensuelles. Des vérifications ascendantes à partir des revenus des fournisseurs ont été utilisées pour combler les lacunes de données là où la divulgation était partielle.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, les seuils de variance déclenchent des recontacts, et les modèles sont actualisés tous les douze mois ou plus tôt si des chocs majeurs de financement ou réglementaires surviennent. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence du fitness en ligne est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres de service, des devises et des cadences de mise à jour uniques avant de projeter les utilisateurs actuels en revenus futurs.

Les principaux facteurs d'écart comprennent la question de savoir si les ventes de matériel sont incluses, si les utilisateurs de niveau gratuit sont monétisés via des impressions publicitaires, le calendrier de conversion des devises et la rigueur avec laquelle le taux d'attrition est intégré dans la valeur vie client.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 28,89 milliards USD (2025) | ||

| 25,22 milliards USD (2024) | Consultance mondiale A | exclut les portails de bien-être en entreprise ; suppose un revenu moyen par utilisateur uniforme entre les régions |

| 14,90 milliards USD (2022) | Association sectorielle B | année de base plus ancienne et aucun ajustement pour le rebond de fidélisation post-pandémique |

En résumé, le périmètre rigoureux de Mordor, les données actualisées annuellement et la validation par double voie produisent une référence équilibrée que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché du fitness en ligne ?

Le marché du fitness en ligne est évalué à 36,64 milliards USD en 2026.

À quelle vitesse le marché du fitness en ligne devrait-il croître ?

Le marché devrait se développer à un TCAC de 26,82 %, pour atteindre 120,13 milliards USD d'ici 2031.

Quel format de diffusion connaît la croissance la plus rapide ?

Le contenu à la demande affiche la croissance la plus élevée avec un TCAC de 35,59 % jusqu'en 2031.

Pourquoi les programmes de bien-être en entreprise sont-ils importants pour la croissance du marché ?

Les employeurs subventionnent les abonnements pour maîtriser les coûts médicaux et améliorer la productivité, entraînant un TCAC de 31,07 % chez les utilisateurs parrainés par les entreprises et les assurances.

Dernière mise à jour de la page le: