Taille et part du marché des centres de données verts en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

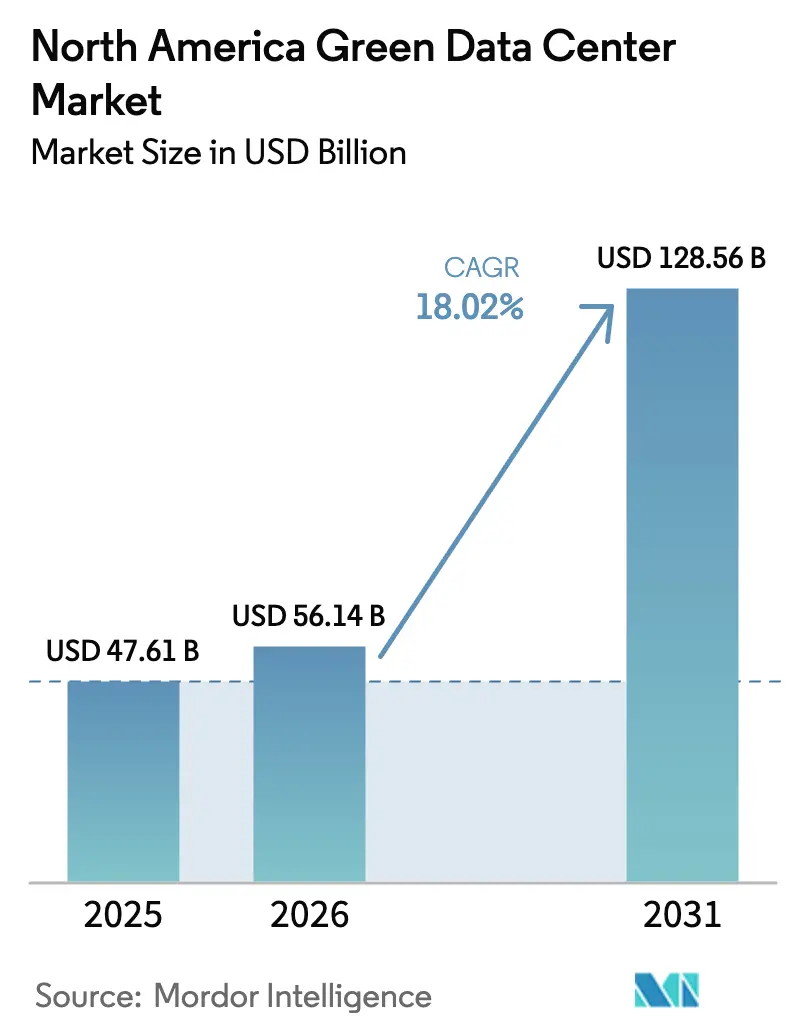

| Taille du marché de l'année de base (2025) | 47.61 Milliards de dollars |

| Taille du Marché (2026) | 56.14 Milliards de dollars |

| Taille du Marché (2031) | 128.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.02% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données verts en Amérique du Nord par Mordor Intelligence

La taille du marché des centres de données verts en Amérique du Nord devrait s'étendre de 47,61 milliards USD en 2025 et 56,14 milliards USD en 2026 à 128,56 milliards USD d'ici 2031, enregistrant un TCAC de 18,02 % entre 2026 et 2031. L'innovation en matière de gestion thermique, les stratégies d'approvisionnement en énergie renouvelable et l'accélération des charges de travail d'inférence d'IA générative remodèlent les décisions d'implantation, les architectures d'alimentation et les conceptions d'installations. Les modernisations de refroidissement liquide orientent les investissements en capital vers les salles haute densité, tandis que les données d'intensité carbone en temps réel influencent le placement des charges de travail davantage que la latence réseau. Les opérateurs matures ayant sécurisé des accords d'achat d'énergie renouvelable à long terme avant 2024 bénéficient d'avantages structurels sur les coûts d'électricité. Cependant, le resserrement de la capacité de transport sur les principaux réseaux électriques américains accroît le risque d'interconnexion et augmente la dépendance aux salles électriques préfabriquées modulaires et au stockage d'énergie sur site.

Principaux enseignements du rapport

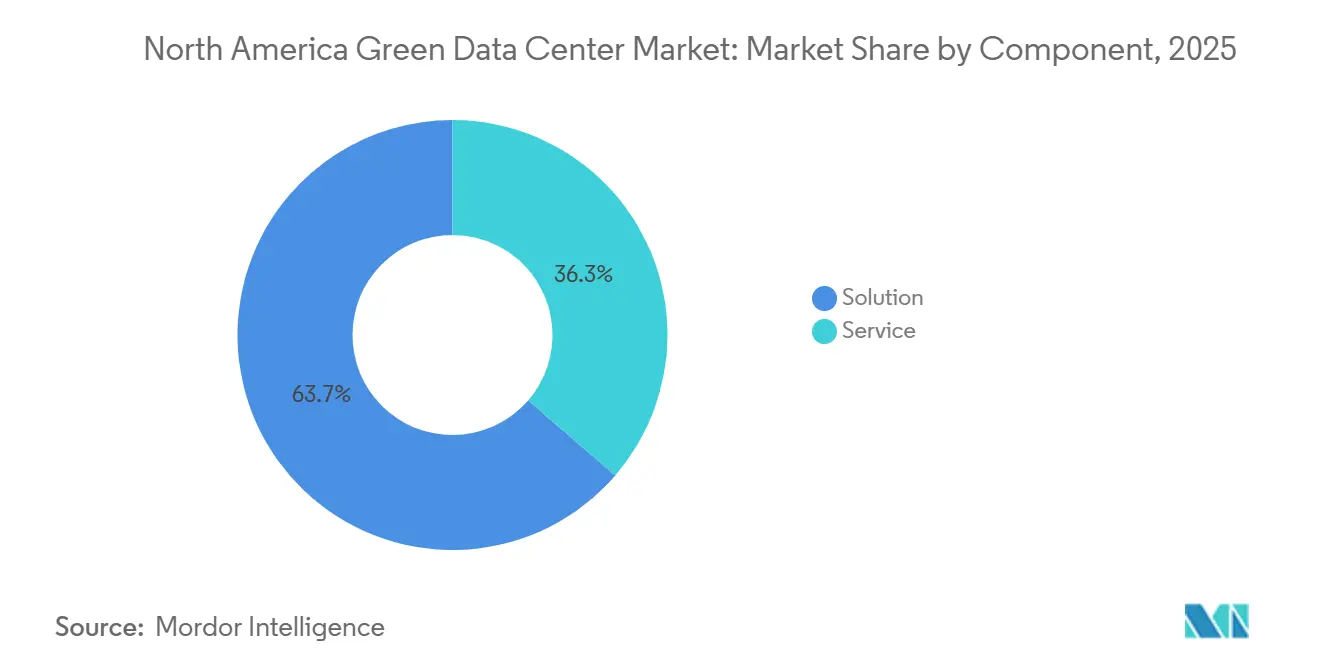

- Par composant, les solutions ont dominé avec 63,65 % de la part du marché des centres de données verts en Amérique du Nord en 2025, portées par les mises à niveau de l'alimentation et du refroidissement liquide, tandis que les services devraient progresser à un TCAC de 19,32 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 détenaient 52,86 % de la part de marché en 2025, et les constructions de niveau 4 devraient avancer à un TCAC de 19,77 % entre 2026 et 2031.

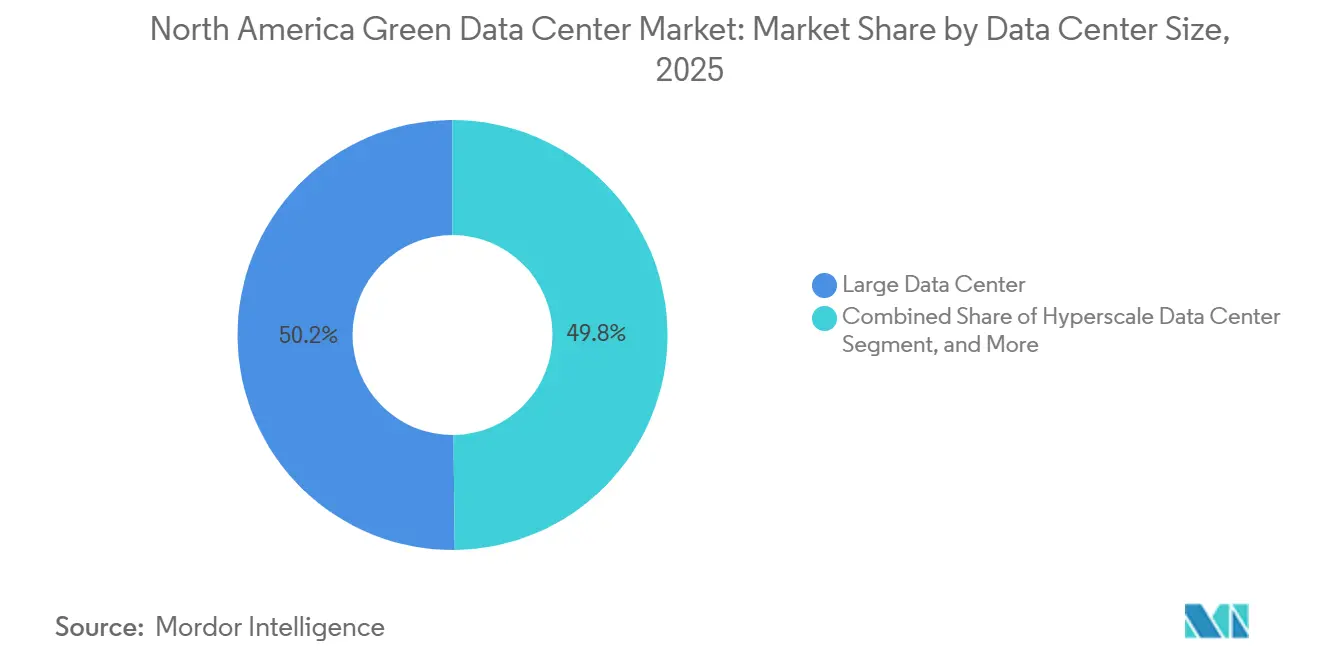

- Par taille de centre de données, les grands centres de données représentaient 50,17 % du marché des centres de données verts en Amérique du Nord en 2025, tandis que les campus hyperéchelle sont en voie d'atteindre un TCAC de 19,46 % jusqu'en 2031.

- Par type de centre de données, la colocation représentait 53,14 % de la part en 2025, et les campus détenus par les hyperscalers devraient croître à un TCAC de 19,63 % sur le même horizon.

- Par pays, les États-Unis ont capturé 79,62 % de la part de marché en 2025 ; le Canada devrait afficher un TCAC de 19,89 % jusqu'en 2031, dépassant ses homologues régionaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données verts en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des constructions hyperéchelle en Amérique du Nord | +3.8% | États-Unis (Virginie, Texas, Californie), Canada (Québec, Ontario) | Moyen terme (2 à 4 ans) |

| Mandats de neutralité carbone des entreprises reconfigurant les appels d'offres de colocation | +3.2% | États-Unis (Californie, New York, Illinois), Canada (Colombie-Britannique) | Court terme (≤ 2 ans) |

| Baisse des prix des contrats d'achat d'énergie renouvelable à l'échelle des services publics | +2.9% | États-Unis (Texas, ceinture éolienne du Midwest), Canada (Alberta, Saskatchewan) | Long terme (≥ 4 ans) |

| Optimisation des flux d'air par l'IA réduisant les coûts d'exploitation | +2.4% | États-Unis (clusters hyperéchelle), Canada (Toronto, Montréal) | Court terme (≤ 2 ans) |

| Essor des modernisations modulaires de refroidissement liquide | +2.1% | États-Unis (installations de niveau 3 existantes), Mexique (pôles de délocalisation de proximité) | Moyen terme (2 à 4 ans) |

| Projets pilotes de monétisation des crédits carbone dans les parcs de données | +1.7% | États-Unis (Californie, Washington), Canada (Québec) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des constructions hyperéchelle en Amérique du Nord

Les campus à forte densité GPU passent d'une empreinte de 50 MW à bien plus de 200 MW, car les baies d'entraînement d'IA consomment jusqu'à quinze fois la puissance des serveurs traditionnels. Meta a alloué 30 milliards USD à un complexe en Louisiane et Google a réservé 3,3 milliards USD pour des extensions en Caroline du Sud, exerçant une pression directe sur les réseaux régionaux. Les hyperscalers surenchérissent désormais sur les services publics pour les contrats d'achat d'énergie renouvelable lors d'enchères compétitives, limitant la disponibilité des contrats pour les opérateurs plus petits. Le pipeline d'investissement de 30 milliards USD d'Amazon en Pennsylvanie et en Caroline du Nord illustre comment la demande de charges de travail se découple des budgets informatiques d'entreprise historiques. Les conceptions de campus intègrent des sous-stations et du stockage sur site pour atténuer les délais de transport, accélérant l'adoption de salles électriques préfabriquées qui compriment les calendriers de construction.

Mandats de neutralité carbone des entreprises reconfigurant les appels d'offres de colocation

Les acheteurs d'entreprise stipulent de plus en plus un alignement horaire sur l'énergie sans carbone plutôt qu'un équilibrage annuel par certificats, obligeant les fournisseurs de colocation à associer le stockage par batteries à des énergies renouvelables pilotables. Le rapport de durabilité 2024 de Microsoft a reconnu l'écart entre la correspondance annuelle et la dépendance aux combustibles fossiles en temps réel, incitant à une transparence à l'échelle du marché autour des émissions de portée 2.[1]Personnel de la Commission de l'énergie de Californie, "Normes d'efficacité énergétique des bâtiments," energy.ca.gov Le projet de loi 100 du Sénat de Californie et la loi CLCPA de New York créent des obligations légales de déclaration horaire, augmentant les budgets de développement de 15 à 20 % à mesure que les fournisseurs intègrent des API d'intensité carbone et des batteries à réponse rapide.

Baisse des prix des contrats d'achat d'énergie renouvelable à l'échelle des services publics

Les prix des contrats éoliens et solaires au Texas et dans le Midwest sont tombés en dessous de 20 USD par MWh en 2024, permettant à l'énergie renouvelable de supplanter les centrales à gaz de pointe pendant de nombreuses heures. Les opérateurs de centres de données privilégient désormais les réseaux présentant un excédent d'énergie renouvelable, même si la proximité des fibres est sous-optimale. NextEra Energy pilote des petits réacteurs modulaires co-implantés pour fournir une puissance ferme sans carbone, soulignant un pivot stratégique vers une énergie de base propre disponible 24h/24 et 7j/7 que le stockage par batteries seul ne peut pas encore égaler.

Optimisation des flux d'air par l'IA réduisant les coûts d'exploitation

Les algorithmes d'apprentissage automatique ajustent en temps réel les points de consigne de refroidissement, le confinement des allées et les vitesses des ventilateurs, réduisant la consommation d'énergie jusqu'à 30 %. Le logiciel de contrôle entraîné par DeepMind de Google gère désormais plus de 1 GW de capacité de refroidissement, faisant passer les indicateurs d'efficacité d'utilisation de l'énergie de 1,18 à 1,10.[2]Équipe Google DeepMind, "L'apprentissage automatique améliore l'efficacité du refroidissement," Financial Times, ft.com La recherche de Microsoft sur le refroidissement par immersion diphasique microfluidique a démontré des densités de baies de 250 kW sans circuits d'eau glacée, éliminant les charges des compresseurs et économisant environ 1 million USD par an pour chaque amélioration de 0,01 du PUE sur un site de 100 MW.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de dépenses d'investissement initiales pour les matériaux durables | -1.8% | États-Unis (zones métropolitaines côtières), Canada (centres urbains) | Court terme (≤ 2 ans) |

| Congestion régionale du réseau électrique et retard dans la file d'attente d'interconnexion | -1.5% | États-Unis (territoires PJM, ERCOT, CAISO) | Moyen terme (2 à 4 ans) |

| Disponibilité limitée du béton et de l'acier à faible teneur en carbone | -1.2% | États-Unis (à l'échelle nationale), Mexique (zones industrielles) | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les déploiements haute densité | -0.9% | États-Unis (marchés secondaires), Canada (Alberta, Saskatchewan) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prime de dépenses d'investissement initiales pour les matériaux durables

Le béton à faible teneur en carbone et l'acier recyclé augmentent les budgets de construction de l'enveloppe de 8 à 12 % et compriment les rendements de développement pour les fonds de placement immobilier de colocation qui doivent honorer leurs versements de dividendes. Equinix a révélé que les matériaux durables ont ajouté 15 à 20 millions USD à une construction typique de 30 MW, une majoration que les hyperscalers peuvent absorber grâce à des calendriers d'amortissement plus longs. Les prêteurs soucieux des critères ESG demandent désormais des déclarations de carbone incorporé conformes à la norme ISO 14064, rendant les choix de conception visibles lors de la diligence raisonnable en matière de financement de projet et orientant le financement vers les opérateurs disposant de chaînes d'approvisionnement en matériaux éprouvées.

Congestion régionale du réseau électrique et retard dans la file d'attente d'interconnexion

Les territoires PJM et ERCOT signalent des délais de 18 à 24 mois face à l'afflux de demandes de développeurs d'énergie renouvelable et d'hyperscalers. Le Laboratoire national Lawrence Berkeley a quantifié un arriéré national d'interconnexion de 2 600 GW en 2024, soit le double de la capacité de production américaine existante, signalant que l'accès au réseau, plutôt que le capital, est la contrainte de croissance critique.[3]Équipe réseau du Laboratoire national Lawrence Berkeley, "Étude sur la file d'attente d'interconnexion," energy.gov L'ordonnance 2023 de la Commission fédérale de réglementation de l'énergie a transféré les coûts de mise à niveau aux clients d'interconnexion, élevant le risque des projets et favorisant les opérateurs établis disposant de réservations de capacité existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que la comptabilité carbone se complexifie

Le segment des services devrait croître à un TCAC de 19,32 % de 2026 à 2031, dépassant la croissance globale du marché des centres de données verts en Amérique du Nord, à mesure que les opérateurs externalisent le suivi des émissions, l'approvisionnement en certificats d'énergie renouvelable et les logiciels d'équilibrage du réseau. Les opérateurs intègrent des API carbone en temps réel dans les piles d'orchestration, déclenchant la migration des charges de travail lorsque l'intensité du réseau augmente, une capacité auparavant limitée aux hyperscalers. Les services professionnels regroupent désormais les audits énergétiques, la conformité LEED et la structuration des contrats d'achat d'énergie, tandis que les offres post-installation couvrent le recyclage des batteries et le remplacement des groupes électrogènes diesel. Au sein des solutions, l'infrastructure d'alimentation représente la plus grande part, car les baies de 40 à 60 kW nécessitent une distribution en 480 V ou 600 V et des mises à niveau de sous-stations dépassant 10 millions USD par salle.

Les solutions ont conservé 63,65 % de la part de marché en 2025, portées par les modernisations de refroidissement liquide et la distribution d'énergie optimisée par l'IA qui réduisent les empreintes mécaniques. Les fournisseurs regroupent le matériel avec des contrats de surveillance récurrents ; l'acquisition de LiquidStack par Trane Technologies pour 1 milliard USD illustre cette évolution vers des revenus sur le cycle de vie. À mesure que les déclarations de portée 2 se resserrent, les fournisseurs de services gérés qui garantissent la conformité carbone horaire peuvent facturer des honoraires premium, maintenant des taux de croissance à deux chiffres.

Par type de niveau : l'adoption du niveau 4 progresse sous l'effet des mandats de cloud souverain

Les déploiements de niveau 4 devraient progresser à un TCAC de 19,77 % entre 2026 et 2031, à mesure que les institutions financières et les agences gouvernementales exigent des conceptions entièrement tolérantes aux pannes avec une alimentation de secours sans diesel. Les doubles alimentations de services publics, les topologies UPS 2N et le refroidissement liquide modulaire augmentent l'intensité capitalistique de 40 à 50 % par rapport au niveau 3, mais les régulateurs assimilent de plus en plus la certification de niveau 4 à la fiabilité des missions critiques. Les sites de niveau 3 détenaient 52,86 % de la part en 2025, reflétant le confort des entreprises avec la redondance N+1 à moindre coût.

Les fournisseurs de technologie répondent avec des architectures à plus haute efficacité. L'onduleur modulaire Liebert EXL S1 de Vertiv atteint une efficacité de 97 % en mode double conversion, réduisant les charges de climatisation et libérant de l'espace au sol pour des baies supplémentaires. Les opérateurs associent également les constructions de niveau 4 à la certification LEED Platine pour signaler les réductions de carbone incorporé, créant une différenciation multicouche qui soutient des taux de location élevés.

Par taille de centre de données : les campus hyperéchelle mènent la vague de densification

Les constructions hyperéchelle sont en voie d'atteindre un TCAC de 19,46 % à mesure que les clusters d'inférence d'IA exigent des campus de plus de 100 MW et des baies refroidies par immersion de 250 kW. Les grandes installations détenaient 50,17 % de la part de marché en 2025, mais les exigences de densification rendent de nombreuses salles à plancher surélevé obsolètes. La technologie d'immersion de Microsoft permet des baies de 250 kW que les systèmes à air conventionnels ne peuvent pas prendre en charge, amplifiant l'attrait des campus en champ libre construits à cet effet.

Les centres de données de taille moyenne et petite restent pertinents pour les charges de travail sensibles à la latence, telles que le trading ou le jeu vidéo. Cependant, leur croissance est à la traîne, car les déploiements périphériques 5G n'ont pas répondu aux attentes initiales. Les fabricants de salles préfabriquées modulaires peuvent livrer des cycles de construction de 12 mois, ce qui attire les fournisseurs de cloud qui cherchent à activer la capacité GPU avant que les ensembles de données d'entraînement n'évoluent.

Par type de centre de données : les hyperscalers verticalisent leurs portefeuilles d'énergie renouvelable

Les sites détenus par les hyperscalers devraient croître à un TCAC de 19,63 % jusqu'en 2031, dépassant la croissance de la colocation. Les géants du cloud privilégient l'approvisionnement direct en énergie renouvelable et un refroidissement sur mesure pour répondre à leurs besoins opérationnels. L'engagement de 30 milliards USD de Meta en Louisiane et le pipeline multi-États d'Amazon illustrent comment les modèles verticalement intégrés contournent les centres de colocation tiers au profit de campus auto-développés.

La colocation domine le marché avec 53,14 % de la part de marché en 2025. Elle conserve des avantages là où la densité des interconnexions et la neutralité vis-à-vis des opérateurs sont importantes, mais le stockage par batteries à forte intensité capitalistique et le refroidissement liquide érodent les marges de développement étroites des fonds de placement immobilier. Les mandats de cloud souverain ouvrent une niche pour les centres de colocation habilités à traiter des informations classifiées, tandis que les structures de coentreprise comme la série xScale d'Equinix permettent de participer à l'économie hyperéchelle sans alourdir les bilans des fonds de placement immobilier.

Analyse géographique

Les États-Unis ont capturé 79,62 % de la part du marché des centres de données verts en Amérique du Nord en 2025, ancrés par la base installée de 2 GW du Nord de la Virginie, les marchés d'électricité dérégulés du Texas et la concentration d'entreprises en Californie. Le comté de Loudoun reste le plus grand pôle mondial de centres de données, mais les goulets d'étranglement de transport redirigent les hyperscalers vers les territoires ERCOT où les revenus de réponse à la demande compensent le risque d'interconnexion. Les codes Title 24 de Californie imposent une comptabilité carbone horaire, stimulant l'adoption du stockage par batteries et les contrats d'énergie renouvelable pilotables. L'Administration américaine d'information sur l'énergie a prévu que la demande d'électricité des centres de données pourrait tripler d'ici 2030, soulignant que l'accès au réseau plutôt que le capital déterminera la vitesse de déploiement.

Le Canada devrait atteindre un TCAC de 19,89 % de 2026 à 2031, le rythme le plus rapide de la région, porté par l'hydroélectricité à faible coût et un climat favorable. Hydro-Québec fournit des tarifs industriels inférieurs à 0,05 USD par kWh avec une production sans carbone à 99 %, attirant des clusters d'entraînement d'IA tolérant une latence modérée. Les installations de colocation de Toronto et Montréal offrent une latence aller-retour inférieure à 10 millisecondes vers les bourses de New York, satisfaisant aux exigences du secteur financier. La taxe carbone croissante de la Colombie-Britannique incite à passer à des systèmes de secours entièrement électriques, élevant les barrières à l'entrée pour les opérateurs plus petits incapables d'absorber les primes de capital initiales.

Le Mexique reste un segment naissant mais s'accélère à mesure que les fabricants de délocalisation de proximité exigent un calcul périphérique à faible latence pour l'internet industriel des objets et l'analyse en temps réel. Monterrey, Querétaro et Guadalajara émergent comme des nœuds de connectivité qui répliquent les charges de travail américaines pour la conformité en matière de reprise après sinistre dans le cadre de l'Accord États-Unis-Mexique-Canada. Les défis de fiabilité du réseau persistent, mais les enchères d'énergie renouvelable de la Commission fédérale d'électricité visent à stimuler l'autoapprovisionnement industriel. Les réglementations sur la qualité de l'air à Mexico City poussent les opérateurs vers des alimentations de secours à l'hydrogène ou au gaz naturel, une tendance susceptible de se répandre dans les corridors industriels du nord au cours des cinq prochaines années.

Paysage concurrentiel

Le marché des centres de données verts en Amérique du Nord présente une structure fragmentée. Schneider Electric, Vertiv et Eaton dominent l'alimentation et le refroidissement, s'appuyant sur des décennies de données de terrain pour intégrer des contrôles d'IA qui améliorent l'efficacité mécanique et justifient des prix premium. Les hyperscalers tels qu'Amazon Web Services, Microsoft, Google et Meta s'intègrent verticalement en acquérant des développeurs d'énergie renouvelable, garantissant des contrats d'achat d'énergie à l'échelle des services publics que les petits centres de colocation ne peuvent pas égaler. Les fonds de placement immobilier de colocation comme Equinix et Digital Realty s'appuient sur des salles de répartition neutres vis-à-vis des opérateurs et des réserves foncières métropolitaines, mais les règles de distribution des fonds de placement immobilier limitent les bénéfices non distribués, ralentissant les investissements dans le refroidissement de nouvelle génération.

Le leadership technologique est devenu le pivot concurrentiel. Les opérateurs déployant des API carbone en temps réel, la maintenance prédictive et les modernisations de refroidissement liquide obtiennent des hausses de taux de location de 10 à 15 % qui compensent les primes de dépenses d'investissement de 15 à 20 % pour les matériaux à faible teneur en carbone. Les constructeurs modulaires compriment les délais de construction de 24 mois à environ 12 mois, séduisant les hyperscalers confrontés aux délais de la chaîne d'approvisionnement en GPU. Les dépôts de brevets 2024 de Schneider Electric pour des salles électriques préfabriquées intégrées avec stockage par batteries soulignent les mouvements des opérateurs établis pour défendre leurs parts face à ces entrants modulaires.

La réglementation différencie également les acteurs. La certification de niveau 4, le statut LEED Platine et la conformité à la norme ISO 50001 de gestion de l'énergie servent de preuves pour les équipes d'approvisionnement des entreprises. Les hyperscalers, cependant, s'appuient de plus en plus sur des indicateurs propriétaires axés sur l'utilisation au niveau des baies et l'alignement carbone horaire plutôt que sur des certifications générales. Les jeunes entreprises ciblant les piles à combustible à hydrogène de secours, l'agrégation de crédits carbone et la monétisation de la réponse à la demande représentent des cibles d'acquisition potentielles à mesure que les opérateurs établis cherchent à élargir leurs portefeuilles de services.

Leaders du secteur des centres de données verts en Amérique du Nord

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services

Schneider Electric SE

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Microsoft a annoncé le déploiement du refroidissement par immersion diphasique microfluidique sur cinq nouveaux sites américains, une mise à niveau de 2 milliards USD devant réduire le PUE jusqu'à 0,20 point.

- Février 2026 : Equinix s'est engagé à investir 1,5 milliard USD dans trois installations xScale en Virginie du Nord, à Dallas et dans la Silicon Valley, chacune conçue pour des charges de travail à forte densité GPU avec une correspondance à 100 % en énergie renouvelable.

- Janvier 2026 : Digital Realty a levé 800 millions USD en obligations vertes pour financer la construction à faible teneur en carbone de quatre projets nord-américains visant la certification LEED Platine.

- Janvier 2026 : Vertiv a lancé son système thermique Liebert DSE de nouvelle génération piloté par l'IA, affichant 25 % d'économies d'énergie par rapport aux unités de climatisation de salle informatique traditionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des centres de données verts comme le chiffre d'affaires annuel généré par des installations nouvellement construites ou entièrement rénovées qui atteignent des gains démontrables en efficacité énergétique ou hydrique grâce à des solutions telles que l'alimentation à partir de sources renouvelables, le refroidissement par liquide ou par air libre, l'optimisation pilotée par DCIM, et les choix de matériaux issus de l'économie circulaire. Le périmètre couvre les sites de colocation, hyperscale et d'entreprise aux États-Unis, au Canada et au Mexique, en intégrant les revenus associés à la conception, à la construction et aux infrastructures intégrées.

Exclusion du périmètre : Les rénovations mineures qui se contentent d'ajouter une charge informatique sans réduire matériellement le PUE ou le WUE sont exclues de cette estimation.

Aperçu de la segmentation

- Par composant

- Par service

- Intégration de systèmes

- Services de surveillance

- Services professionnels

- Autres services

- Par solution

- Alimentation

- Refroidissement

- Serveurs

- Équipements de réseau

- Logiciels de gestion

- Autres solutions

- Par service

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données de taille moyenne

- Grand centre de données

- Centre de données hyperéchelle

- Par type de centre de données

- Centre de données en colocation

- Centre de données hyperscaler/fournisseurs de services cloud

- Centre de données d'entreprise et périphérique

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des développeurs de centres de données, des fournisseurs d'équipements et des régulateurs de l'énergie au niveau des États dans les trois pays. Les entretiens ont permis de clarifier les dépenses d'investissement typiques liées à la prime verte, les calendriers des projets pilotes SMR émergents et les prix d'exercice moyens des PPA d'énergie renouvelable, qui ont à leur tour servi d'ancrage aux courbes de coûts et aux taux d'adoption prévisionnels.

Recherche documentaire

Nous avons commencé par analyser des ensembles de données ouverts provenant de sources telles que l'U.S. Energy Information Administration, Ressources naturelles Canada, la Secretaria de Energia du Mexique, la base de données publique PUE de l'Uptime Institute, et des organismes professionnels régionaux comme la Canadian Renewable Energy Association. Les rapports 10-K des entreprises, les dépôts de tarifs des services publics et les permis de construire ont contribué à valider les hypothèses de prix et de capacité, tandis que des revues scientifiques à comité de lecture sur le refroidissement par immersion ont fourni des références en matière d'efficacité. Des référentiels payants, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les actualités transactionnelles, ont été consultés pour recouper les répartitions de revenus et les pipelines de projets. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante des bassins de demande régionaux (ajouts de puissance au réseau, annonces de réserves foncières hyperscale et pipelines de capacités renouvelables) a établi le plafond, qui a ensuite été corroboré par des agrégations ascendantes sélectives des plans de construction déclarés par les principaux opérateurs et des comptages ASP × racks échantillonnés. Les variables clés comprennent la progression moyenne du PUE, la pénétration des énergies renouvelables, la part du refroidissement par liquide, la part hyperscale des nouveaux MW et l'utilisation des incitations fiscales étatiques. Une régression multivariée sur ces facteurs a produit la trajectoire 2025-2030, avec une analyse de scénarios ajustant les goulots d'étranglement du réseau électrique. Les lacunes dans les déclarations des opérateurs ont été comblées à l'aide de ratios de référence issus d'installations similaires et validées au cours de deux séries d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux tendances historiques du PUE, aux ajouts d'énergies renouvelables à l'échelle des services publics et aux orientations trimestrielles en matière de dépenses d'investissement. Un analyste senior examine les anomalies avant validation. Nous actualisons le modèle tous les douze mois et déclenchons des mises à jour en cours de cycle lorsque des événements significatifs surviennent, tels que des modifications des crédits d'impôt fédéraux ou des annonces de campus multi-gigawatts.

Renforcer la confiance dans notre référentiel nord-américain des centres de données verts pour les installations durables

Les chiffres publiés divergent souvent parce que les études diffèrent sur la question de savoir si les rénovations sont éligibles, sur la manière dont les contrats d'achat d'électricité sont valorisés, et sur les bases de devises et d'inflation utilisées dans le modèle.

Les principaux facteurs d'écart comprennent (a) les études concurrentes traitant de la même manière les rénovations et les nouvelles constructions, (b) l'utilisation de moyennes ASP mondiales qui ignorent les primes de main-d'œuvre nord-américaines, et (c) des cadences de mise à jour plus lentes qui manquent la vague de PPA d'énergie renouvelable américains de 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,60 Md USD (2025) | Mordor Intelligence | - |

| 30,96 Md USD (2024) | Global Consultancy A | exclut le Mexique, applique une remise uniforme de 20 % pour les rénovations |

| 26,04 Md USD (2024) | Industry Association B | ne comptabilise que les revenus des solutions, omet les services et l'acquisition foncière |

En résumé, nos choix de périmètre rigoureux, notre modèle basé sur les facteurs déterminants et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle étaient la taille et le taux de croissance du marché entre 2026 et 2031 ?

Le marché des centres de données verts en Amérique du Nord s'élevait à 56,14 milliards USD en 2026 et devrait atteindre 128,56 milliards USD d'ici 2031, reflétant un TCAC de 18,02 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les services, couvrant la comptabilité carbone, l'équilibrage du réseau électrique et l'approvisionnement en certificats d'énergie renouvelable, devraient croître à un TCAC de 19,32 % jusqu'en 2031.

Pourquoi les installations de niveau 4 gagnent-elles en popularité ?

Les mandats des services financiers et du cloud souverain exigent une disponibilité de cinq neuf sans recours au diesel de secours, ce qui stimule les déploiements de niveau 4 à un TCAC de 19,77 %.

Comment le Canada influence-t-il la croissance de la capacité régionale ?

L'abondance de l'hydroélectricité et les tarifs industriels inférieurs à 0,05 USD par kWh au Québec et en Ontario soutiennent le TCAC régional de 19,89 % jusqu'en 2031.

Quelle technologie permet des densités de baies de 250 kW ?

Le refroidissement par immersion diphasique microfluidique élimine les dépendances à l'eau glacée, prenant en charge des densités GPU extrêmes et réduisant le PUE.

Quel modèle de propriété devrait dépasser la croissance de la colocation ?

Les campus détenus par les hyperscalers devraient progresser à un TCAC de 19,63 %, car les fournisseurs de cloud privilégient l'approvisionnement direct en énergie renouvelable et une infrastructure haute densité personnalisée.

Dernière mise à jour de la page le: