Taille et parts du marché des casques gaming aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

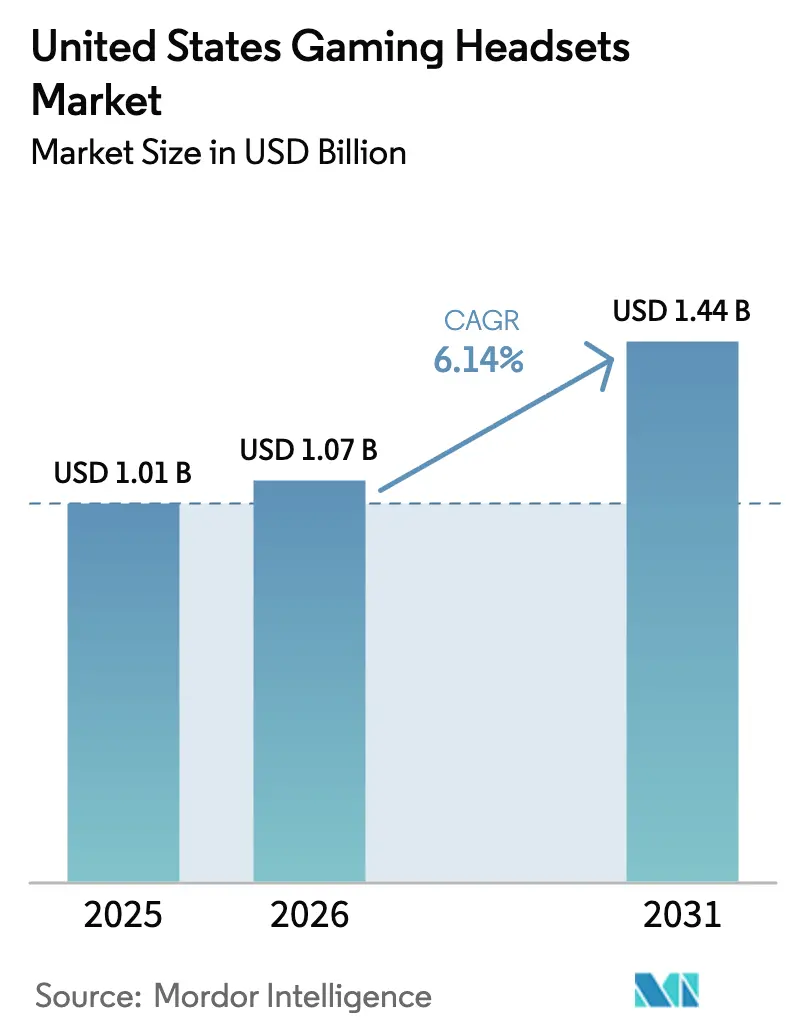

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des casques gaming aux États-Unis par Mordor Intelligence

La taille du marché des casques gaming aux États-Unis en 2026 est estimée à 1,07 milliard USD, en progression par rapport à la valeur 2025 de 1,01 milliard USD, avec des projections pour 2031 atteignant 1,44 milliard USD, soit une croissance à un TCAC de 6,14 % sur la période 2026-2031. Le marché des casques gaming bénéficie de la croissance soutenue de l'esports, d'une demande croissante pour le chat vocal multiplateforme et de conceptions de casques intégrant un audio spatial piloté par l'IA. Les modèles filaires conservent leur attrait auprès des joueurs compétitifs, tandis que l'innovation sans fil s'accélère à mesure que les protocoles à faible latence arrivent à maturité. Les évolutions réglementaires fixant des plafonds d'exposition au bruit et des obligations en matière de déchets électroniques stimulent la différenciation des produits autour de la santé auditive et de la durabilité. Les difficultés d'approvisionnement en semi-conducteurs s'atténuent à mesure que les fabricants sécurisent des sources alternatives, mais les prix des composants restent une pression sur les marges qui favorise les acteurs de grande envergure.

Principaux enseignements du rapport

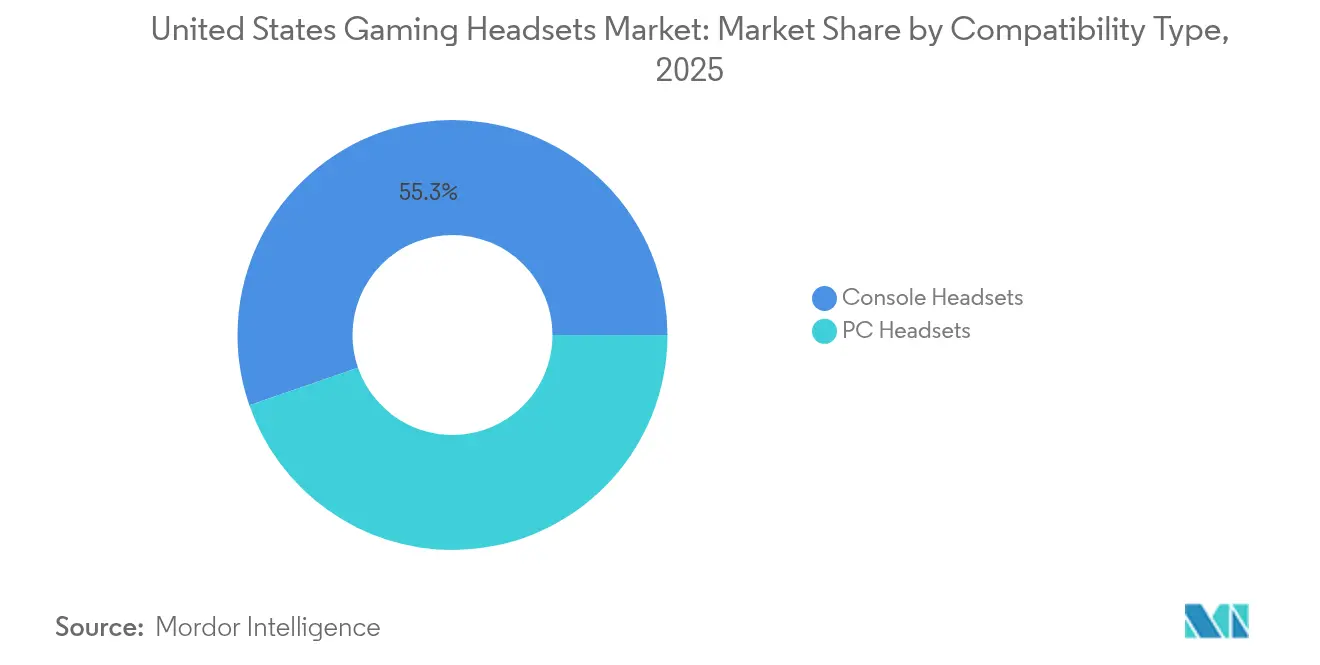

- Par type de compatibilité, les casques pour console détenaient 55,30 % des parts du marché des casques gaming en 2025, tandis que les casques pour PC devraient se développer à un TCAC de 9,45 % jusqu'en 2031.

- Par type de connectivité, les solutions filaires représentaient 60,75 % de la taille du marché des casques gaming en 2025 ; le sans fil devrait croître à un TCAC de 11,32 % jusqu'en 2031.

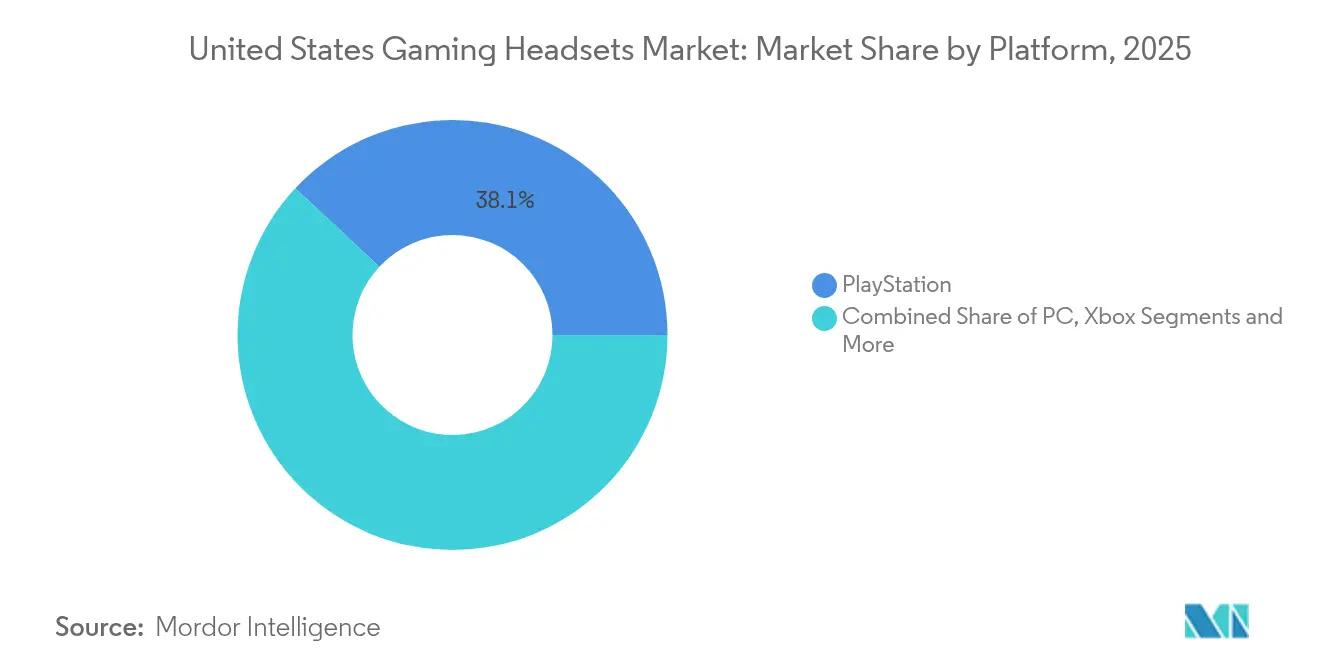

- Par plateforme, PlayStation était en tête avec une part de revenus de 38,05 % en 2025, tandis que le gaming sur PC enregistre le TCAC projeté le plus élevé à 8,55 % jusqu'en 2031.

- Par canal de vente, la distribution en ligne représentait 57,60 % de la taille du marché des casques gaming en 2025 et progresse à un TCAC de 9,85 %.

- Par utilisateur final, les joueurs occasionnels et les streamers représentaient 64,10 % des revenus en 2025, mais l'esports professionnel devrait se développer à un TCAC de 12,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des casques gaming aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'audience esports et afflux de sponsors | +1.8% | Pôles de la côte Ouest | Moyen terme (2-4 ans) |

| Adoption croissante des consoles et PC compatibles VR/AR | +1.2% | Marchés métropolitains nationaux | Long terme (≥ 4 ans) |

| Essor des titres multijoueurs multiplateformes nécessitant un chat vocal | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Améliorations du haut débit permettant un audio spatial à faible latence | +0.9% | Régions équipées en fibre optique | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux fonctionnalités de protection auditive | +0.7% | Californie et Oregon | Court terme (≤ 2 ans) |

| Personnalisation audio pilotée par l'IA et intégration haptique | +0.4% | Centres d'innovation de la Silicon Valley | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'audience esports et afflux de sponsors

Les diffusions d'esports professionnel attirent des audiences croissantes et des sponsors d'entreprise, incitant les joueurs à reproduire des configurations de niveau tournoi qui privilégient un audio à ultra-faible latence et une isolation acoustique certifiée. Le Discord Social SDK, lancé en mars 2025, intègre des communications de haute qualité directement dans les jeux, élevant les attentes en matière de performances des casques.[1]Discord, "Discord lance un SDK pour alimenter l'infrastructure sociale et les communications pour les jeux," discord.com Les accords de sponsoring mettent en avant des périphériques haut de gamme lors d'événements en direct, transformant les joueurs professionnels en ambassadeurs de marque à haute crédibilité. La visibilité qui en résulte accélère le marché des casques gaming à mesure que les utilisateurs grand public adoptent des appareils autrefois réservés aux arènes professionnelles. Les fabricants répondent avec des modèles certifiés pour le jeu en ligue, renforçant un cycle où l'esports façonne les priorités de conception du marché de masse.

Adoption croissante des consoles et PC compatibles VR/AR

Les titres de réalité virtuelle et augmentée exigent des repères audio 3D précis que le matériel stéréo traditionnel ne peut pas reproduire. Les brevets de Sony sur les champs sonores ambisoniques générés par l'IA soulignent l'engagement du fournisseur de plateforme envers le son immersif.[2]Patent Nweon, "Brevet Sony | Génération de champ sonore ambisonique basée sur l'intelligence artificielle (IA)," patent.nweon.com Le filtrage dynamique des réflexions du torse de Meta vise un audio spatial biologiquement authentique. Ces innovations élèvent les attentes des consommateurs et orientent le marché des casques gaming vers des capteurs de suivi de la tête, des puces à faible latence et des fonctionnalités de confort adaptées aux sessions VR prolongées. Les exigences élevées en matière de composants se traduisent par des prix premium, créant un créneau rentable pour les marques qui offrent des expériences audio spatial convaincantes.

Essor des titres multijoueurs multiplateformes nécessitant un chat vocal

Le chat vocal unifié est essentiel lorsque les joueurs passent d'un environnement console, PC ou mobile à un autre. Le SDK de Discord minimise la fragmentation, faisant de la communication fluide une attente par défaut. Le marché des casques gaming récompense donc la connectivité multipoint, la clarté constante du microphone et la flexibilité des codecs. La polyvalence sans fil devient un déclencheur d'achat à mesure que les joueurs connectent un seul casque à plusieurs appareils sans réassociation. Pour maintenir une faible latence, les fabricants optimisent les algorithmes de compression et adoptent des conceptions à double radio qui équilibrent le débit 2,4 GHz et Bluetooth.

Améliorations du haut débit permettant un audio spatial à faible latence

Les essais de la technologie à faible latence, faibles pertes et débit évolutif (L4S) démontrent une livraison de paquets quasi instantanée qui ouvre des possibilités de traitement audio basé sur le cloud. À mesure que les fournisseurs de haut débit planifient des déploiements L4S,[3]Broadband Forum, "Feuille de route lancée pour implémenter la technologie à faible latence 'L4S' dans les réseaux haut débit," broadband-forum.org les fournisseurs de casques expérimentent des architectures hybrides où le DSP embarqué gère les fonctions principales tandis que le cloud affine les algorithmes spatiaux. Cette évolution pourrait réduire les coûts des puces embarquées tout en augmentant les revenus de services liés à la personnalisation audio par abonnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en semi-conducteurs | -1.1% | Chaînes d'approvisionnement asiatiques | Court terme (≤ 2 ans) |

| Substitution par des écouteurs et oreillettes non gaming | -0.8% | Données démographiques axées sur le mobile | Moyen terme (2-4 ans) |

| Réglementations étatiques sur l'exposition au bruit entraînant des coûts de conformité | -0.4% | Californie et Oregon | Court terme (≤ 2 ans) |

| Pressions liées à la durabilité et à la conformité en matière de déchets électroniques | -0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en semi-conducteurs

Les hausses de prix de la mémoire annoncées pour 2025-2026 augmentent les coûts de nomenclature pour les modèles à forte intensité DSP.[4]TechPowerUp, "Micron annonce des hausses de prix de la mémoire pour 2025-2026 en raison de contraintes d'approvisionnement," techpowerup.com La concentration de la fabrication de puces avancées en Asie de l'Est expose le marché des casques gaming aux chocs géopolitiques et aux catastrophes naturelles. Certaines marques reconçoivent leurs cartes autour de puces à nœuds plus anciens ou adoptent le multi-sourcing, mais ces mesures d'atténuation ne compensent que partiellement les pics de coûts et peuvent contraindre les performances.

Substitution par des écouteurs et oreillettes non gaming

Les consommateurs axés sur le mobile s'appuient de plus en plus sur des écouteurs sans fil polyvalents qui intègrent des modes gaming. Ce risque de substitution s'intensifie lorsque les titres mobiles dominent le temps de jeu, érodant la part des casques supra-auriculaires haut de gamme. Les marques tentent de se défendre en lançant des écouteurs gaming compacts tels que les SteelSeries Arctis Gamebuds, mais les utilisateurs sensibles aux prix peuvent toujours migrer vers des appareils audio génériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compatibilité : la dynamique des consoles soutient le leadership en termes de revenus

Les casques pour console ont capturé 55,30 % des revenus 2025, démontrant une fidélité ancrée parmi les joueurs spécifiques à une plateforme. Le segment, évalué à 0,56 milliard USD, ancre la taille du marché des casques gaming et établit des références de réglage acoustique alignées sur les moteurs sonores de PlayStation et Xbox. Les avancées ambisoniques pilotées par l'IA de Sony amplifient la demande pour les modèles optimisés pour console.

Les casques pour PC, d'une valeur de 0,45 milliard USD, sont en bonne voie pour un TCAC de 9,45 % à mesure que le streaming, le modding et le jeu multiplateforme s'intensifient. La nature ouverte du matériel PC alimente un vaste marché secondaire pour les câbles interchangeables, les DAC et les matériaux de coussinets. Les marques se différencient grâce à des suites logicielles permettant un égaliseur granulaire, une porte de microphone et une intégration de macros. Cette culture de personnalisation attire les utilisateurs avancés qui font monter les prix de vente moyens, amplifiant ainsi l'influence du PC sur les tendances globales du marché des casques gaming.

Par type de connectivité : l'innovation sans fil réduit l'écart de latence

Les options filaires ont maintenu une part de revenus de 60,75 % en 2025, correspondant à 0,61 milliard USD de la taille du marché des casques gaming. Les organisateurs de tournois insistent toujours sur les connexions câblées pour éviter la congestion RF dans les arènes. En parallèle, les protocoles Snapdragon Sound et XPAN de Qualcomm permettent un audio Wi-Fi sans perte avec un délai inférieur à 20 ms. Les revenus sans fil, actuellement à 0,4 milliard USD, devraient progresser de 11,32 % par an.

Les avancées en matière de batteries prolongent l'autonomie au-delà de 50 heures, tandis que les packs interchangeables répondent aux sessions de streaming marathon. Les mises à jour du micrologiciel ajoutent un couplage multipoint entre console, PC et smartphone. À mesure que la confiance dans la stabilité de la connexion augmente, davantage d'équipes professionnelles adoptent le sans fil pour les entraînements, signalant une acceptation grand public plus large et stimulant le marché des casques gaming.

Par plateforme : le PC devient le moteur de croissance

PlayStation a généré 38,05 % des revenus des casques en 2025, porté par des titres exclusifs et la compatibilité Tempest 3D AudioTech qui récompense les équipements certifiés. Le TCAC projeté de 8,55 % du PC repose sur son double rôle de hub de gaming et de création de contenu. Les microphones haute fidélité, l'égaliseur prêt pour la diffusion et les API ouvertes séduisent les streamers qui considèrent la qualité audio comme un capital de marque.

Les segments Xbox, Nintendo Switch et mobile/cloud occupent chacun des niches distinctes. Les utilisateurs Xbox apprécient l'intégration Dolby Atmos, les propriétaires de Switch privilégient la portabilité, et les joueurs cloud recherchent des codecs résistants à la variabilité de la bande passante. Les fournisseurs créent des SKU ciblés qui correspondent à ces besoins, diversifiant ainsi les sources de revenus au sein du marché des casques gaming.

Par canal de vente : le commerce numérique élargit son avance

Les boutiques en ligne représentaient 57,60 % des ventes 2025, soit 0,58 milliard USD du marché des casques gaming. Les fiches techniques détaillées, les avis d'influenceurs et les recommandations algorithmiques convertissent les acheteurs qui effectuent des recherches approfondies avant l'achat. Les modèles de vente directe aux consommateurs augmentent les marges et accélèrent les boucles de rétroaction pour les mises à jour du micrologiciel.

Les points de vente physiques restent essentiels pour les démonstrations expérientielles et les cadeaux de fin d'année, mais leur part diminue à mesure que le click-and-collect intègre les comportements de showrooming. Les chaînes de distribution investissent dans des stations de streaming en magasin où les clients testent la captation du microphone et le sidetone, une tactique qui contribue à maintenir leur pertinence.

Par utilisateur final : le professionnalisme de l'esports repousse les frontières technologiques

Les joueurs occasionnels et les streamers représentent 64,10 % des dépenses, soit environ 0,65 milliard USD. Ils sont attirés par l'esthétique RGB, la configuration plug-and-play et la flexibilité multiplateforme. Les joueurs d'esports professionnels et semi-professionnels, bien qu'ils ne contribuent qu'à hauteur de 0,36 milliard USD, influencent les spécifications sur l'ensemble du marché des casques gaming. Leur TCAC de 12,25 % stimule la R&D dans le domaine du sans fil de niveau tournoi, du renforcement contre la fatigue du bandeau et de la rotation à 360 degrés du bras de microphone.

Les réglementations des ligues concernant la certification du matériel façonnent les contraintes de conception, obligeant les fournisseurs à équilibrer les exigences compétitives avec les objectifs de coût du marché de masse. Cet effet de ruissellement intègre des fonctionnalités autrefois haut de gamme — suppression du bruit par IA, préréglages d'égaliseur au bout des doigts, câbles détachables — dans les modèles de milieu de gamme, élevant les attentes de base parmi le grand public.

Analyse géographique

Les disparités régionales guident les schémas d'adoption des casques à travers les États-Unis. L'Ouest détient la plus grande part du marché des casques gaming, car la Silicon Valley et Los Angeles accueillent des arènes d'esports, des studios de développement et des laboratoires de technologie audio. La forte pénétration de la fibre optique permet des essais d'audio cloud à faible latence, et les mandats étatiques sur l'écoute sécurisée accélèrent l'adoption des casques réglementés.

Le Nord-Est et le Midwest se classent collectivement au deuxième rang en termes de revenus, soutenus par des ligues d'esports universitaires denses et une forte possession de consoles. Les spécialistes de la distribution prospèrent ici en organisant des tournois hebdomadaires qui servent également de vitrines de produits. Les zones rurales sont encore confrontées à un haut débit inégal, ralentissant l'adoption des services de personnalisation audio dépendants du cloud, mais pas les ventes d'appareils de base.

Les États du Sud affichent la croissance globale la plus rapide à mesure que les titres mobiles captent les données démographiques des jeunes. Les écouteurs sans fil portables conçus spécifiquement pour le gaming séduisent cette cohorte, supplantant les conceptions supra-auriculaires traditionnelles dans les climats chauds. Pendant ce temps, les centres de données du Texas et de la Géorgie soutiennent l'infrastructure nationale de streaming de jeux, soutenant indirectement la demande de casques capables de gérer l'audio cloud compressé sans artefacts.

La disparité réglementaire complique les stratégies de mise sur le marché. L'Oregon s'aligne sur la Californie en matière de statuts d'écoute sécurisée, tandis que d'autres États se concentrent sur les déchets électroniques. Les marques qui commercialisent des composants recyclables et des coussinets réparables gagnent en bienveillance dans ces juridictions. Ces nuances régionales nécessitent une distribution et une communication adaptatives, mais elles renforcent collectivement la trajectoire ascendante globale du marché des casques gaming.

Paysage concurrentiel

Le marché des casques gaming est modérément concentré. Turtle Beach maintient environ 40 % de part de revenus grâce à son héritage de marque et à un réseau de distribution qui couvre à la fois les commerces spécialisés et la grande distribution. Son acquisition en 2024 de Performance Designed Products a ajouté des accessoires de manettes et de chargement, facilitant des promotions groupées qui fidélisent les dépenses dans l'écosystème.

Logitech tire parti du savoir-faire de Blue Microphones pour intégrer des microphones de qualité diffusion qui séduisent les créateurs, tandis que Razer et SteelSeries privilégient des couches logicielles qui synchronisent l'éclairage, l'égaliseur et les haptiques sur l'ensemble des périphériques. Sony positionne ses casques propriétaires comme les compagnons optimaux de l'audio 3D propriétaire de PlayStation, captant les acheteurs fidèles à la plateforme.

Les dépôts de brevets révèlent une course aux armements dans la modélisation sonore médiée par l'IA, les fonctions de transfert liées à la tête variables et les signaux vibrotactiles. Des start-ups tentent de perturber le marché avec des micrologiciels open source et des pilotes modulaires fabriqués à partir de polymères recyclés. Bien que leurs volumes soient modestes, ces entrants maintiennent une pression sur les prix des acteurs établis et accélèrent la prolifération des fonctionnalités sur l'ensemble du marché des casques gaming.

Les mouvements stratégiques se concentrent sur l'intégration verticale et les services cloud. Meta investit dans la propriété intellectuelle audio spatial pour aligner les casques avec les appareils Quest VR. Qualcomm collabore avec plusieurs marques pour intégrer des conceptions de référence Snapdragon Sound, élargissant le pool d'offres sans fil qui correspondent aux attentes mobiles. À mesure que les écarts technologiques se réduisent, les récits marketing se tournent vers la durabilité, la santé auditive et la commodité multi-appareils, des thèmes qui déterminent de plus en plus la fidélité à la marque.

Leaders du secteur des casques gaming aux États-Unis

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Razer a lancé l'accessoire de fauteuil gaming Clio conçu pour améliorer l'immersion audio, élargissant son écosystème de périphériques.

- Mars 2025 : Discord a introduit son Social SDK pour un chat vocal unifié en jeu, un catalyseur pour l'optimisation des casques multiplateformes.

- Mars 2025 : Turtle Beach a annoncé son intention de publier les résultats du quatrième trimestre 2024 et de l'année complète 2024 à la suite de son acquisition de Performance Designed Products.

- Octobre 2024 : l'UIT a approuvé la norme H.872 d'écoute sécurisée pour les casques de jeu et d'esports.

Périmètre du rapport sur le marché des casques gaming aux États-Unis

Les casques gaming sont des casques audio conçus spécifiquement pour les jeux vidéo, offrant une qualité sonore supérieure, des microphones intégrés pour la communication en jeu, et proposant fréquemment des fonctionnalités supplémentaires telles que la suppression du bruit, le son surround et la connectivité sans fil. Ces casques améliorent l'expérience de jeu en offrant un audio net et en permettant une communication fluide, notamment dans les environnements de jeu multijoueur et compétitif.

Le marché des casques gaming aux États-Unis est segmenté par type de compatibilité (casque pour console et casque pour PC), par type de connectivité (filaire et sans fil) et par canal de vente (commerce de détail et en ligne). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Casques pour console |

| Casques pour PC |

| Filaire |

| Sans fil |

| Xbox |

| PlayStation |

| Nintendo Switch |

| PC |

| Mobile/Cloud |

| Commerce de détail |

| En ligne |

| Esports professionnel et semi-professionnel |

| Joueurs occasionnels et streamers |

| Par type de compatibilité | Casques pour console |

| Casques pour PC | |

| Par type de connectivité | Filaire |

| Sans fil | |

| Par plateforme | Xbox |

| PlayStation | |

| Nintendo Switch | |

| PC | |

| Mobile/Cloud | |

| Par canal de vente | Commerce de détail |

| En ligne | |

| Par utilisateur final | Esports professionnel et semi-professionnel |

| Joueurs occasionnels et streamers |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des casques gaming aux États-Unis ?

Le marché des casques gaming s'élève à 1,07 milliard USD en 2026.

Quel segment connaît la croissance la plus rapide sur le marché des casques gaming ?

La connectivité sans fil se développe à un TCAC de 11,32 % jusqu'en 2031.

Quelle est l'ampleur de l'opportunité de la plateforme PC pour les fournisseurs de casques ?

Les revenus axés sur le PC devraient augmenter à un TCAC de 8,55 %, dépassant la croissance des consoles.

Pourquoi les fonctionnalités d'écoute sécurisée deviennent-elles standard dans les casques gaming ?

Les réglementations étatiques et la norme UIT H.872 exigent un suivi de l'exposition et des limiteurs qui protègent l'audition.

Qui détient la plus grande part du marché des casques gaming ?

Turtle Beach conserve environ 39,40 % de part de revenus, menant le champ concurrentiel.

Comment l'adoption de la VR influencera-t-elle la conception des casques ?

Le jeu en VR exige un audio 3D précis et un suivi de la tête, de sorte que les fournisseurs ajoutent un traitement ambisonique et des fonctionnalités de confort pour les sessions prolongées.

Dernière mise à jour de la page le: