Taille et part du marché nord-américain des casques de jeu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

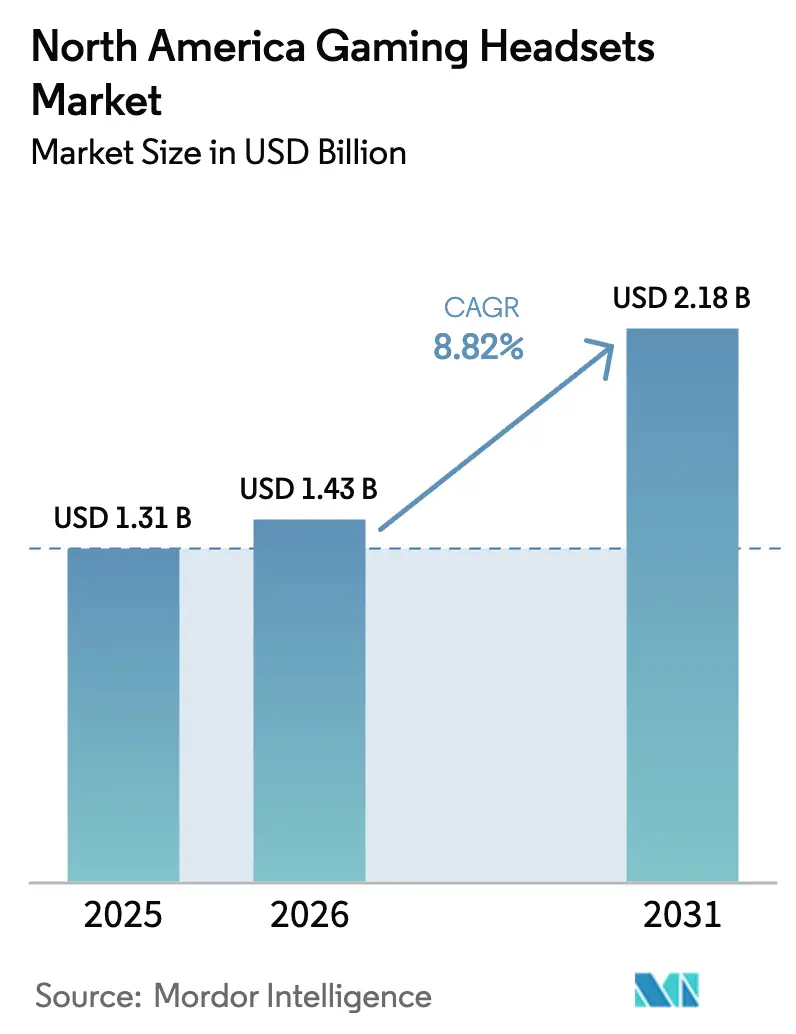

| Taille du marché de l'année de base (2025) | 1.31 Milliards de dollars |

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.82% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des casques de jeu par Mordor Intelligence

La taille du marché nord-américain des casques de jeu est estimée à 1,43 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,31 milliard USD, avec des projections pour 2031 indiquant 2,18 milliards USD, progressant à un CAGR de 8,82 % sur la période 2026-2031. La professionnalisation croissante de l'e-sport, un renouvellement imminent de la génération de consoles et l'adoption rapide des titres de réalité virtuelle soutiennent collectivement la demande de périphériques audio premium. Les fabricants de matériel répondent avec des codecs audio spatiaux, des piles sans fil propriétaires à faible latence et des capteurs de bien-être neuro-gaming qui élèvent les casques du statut d'accessoires à celui de nécessités compétitives. La diversification de la chaîne d'approvisionnement, des règles plus strictes de modération du chat vocal et la hausse des coûts de recyclage des batteries influencent toutes les priorités de R&D, mais le marché nord-américain des casques de jeu continue de privilégier l'innovation par rapport au prix. Les fabricants qui associent un traitement avancé du signal à une compatibilité multiplateforme sont les mieux placés pour capter la prochaine vague de dépenses.

Principaux enseignements du rapport

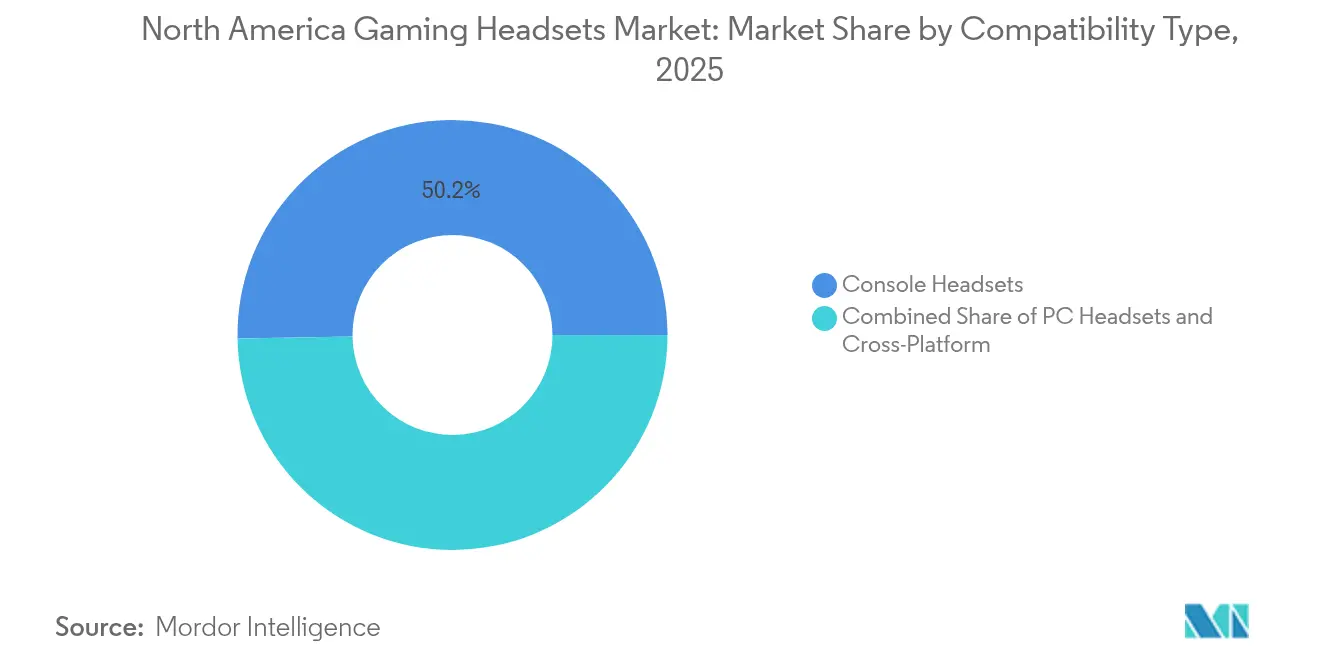

- Par type de compatibilité, les casques pour console détenaient 50,25 % de la part du marché nord-américain des casques de jeu en 2025, tandis que les modèles multiplateformes devraient mener la croissance avec un CAGR de 12,95 % jusqu'en 2031.

- Par type de connectivité, les appareils sans fil représentaient 60,85 % de la taille du marché nord-américain des casques de jeu en 2025 ; les casques hybrides filaires et sans fil progressent à un CAGR de 16,42 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 80,35 % de la valeur 2025, tandis que le Mexique devrait croître à un rythme annuel de 11,08 % jusqu'en 2031.

- Par groupe d'utilisateurs finaux, les joueurs occasionnels représentaient 56,25 % de la demande en 2025, mais les passionnés de RV et d'immersion progressent le plus rapidement avec un CAGR de 16,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des casques de jeu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la professionnalisation de l'e-sport | +2.1% | Amérique du Nord et mondial | Moyen terme (2 à 4 ans) |

| Adoption rapide des titres de RV/RA | +1.8% | États-Unis en cœur de marché, débordement vers le Canada | Long terme (≥ 4 ans) |

| Cycle de renouvellement de la génération de consoles | +1.4% | Amérique du Nord et mondial | Court terme (≤ 2 ans) |

| Intégration des codecs audio spatiaux | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Protocoles sans fil propriétaires à faible latence | +0.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Émergence des fonctionnalités de neuro-gaming et de bien-être | +0.7% | États-Unis, marchés à adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la professionnalisation de l'e-sport

Les arènes d'e-sport, les organisateurs de tournois et les équipes professionnelles spécifient de plus en plus des casques dotés de fonctionnalités telles que la surveillance LED visible par les arbitres et l'isolation acoustique de qualité militaire. Des modèles conçus à cet effet, comme le A-Live d'AceZone équipé de LED, illustrent comment les périphériques audio sont devenus partie intégrante des flux de travail d'arbitrage.[1]AceZone, "A-Live," acezone.io Les partenariats liant Logitech aux circuits ESL ancrent profondément les fabricants de casques dans les écosystèmes compétitifs, garantissant une exposition constante de la marque tout en établissant des références fonctionnelles qui façonnent ensuite les designs grand public. Cette attraction professionnelle accélère les cycles d'innovation et soutient des prix premium sans éroder la confiance des consommateurs.

Adoption rapide des titres de RV/RA

Le jeu en RV exige un audio binaural qui cartographie les indices sonores sur un mouvement à 6 degrés de liberté, poussant les fabricants à repenser les haut-parleurs, les géométries des coussinets et les pipelines DSP. La suppression de la prise jack 3,5 mm par Meta sur le Quest 3S et les brevets du moteur audio spatial d'Apple réorientent les feuilles de route d'ingénierie vers des solutions intégrées ou à dongle qui préservent l'immersion.[2]Expand Reality, "What no Headphone Jack Means for Meta Quest 3S Users," blogs.expandreality.io La présentation prévue du casque XR de Sony au CES 2025 souligne l'intention des détenteurs de plateformes de contrôler les piles audio, incitant les marques tierces à développer des références dédiées à la RV ou à risquer la marginalisation.

Cycle de renouvellement de la génération de consoles

L'arrivée attendue de la PlayStation 6 et de la prochaine génération Xbox en 2027 oblige les fabricants de casques à pérenniser les micrologiciels et l'acoustique pour les moteurs audio propriétaires. Le Pulse Elite de Sony met en avant l'intégration de la technologie Tempest 3D AudioTech, un exemple d'exclusivité spécifique à la plateforme qui pousse les concurrents à rechercher des licences croisées ou des architectures multi-puces.[3]Trend Hunter, "Harmonious ESports Headsets," trendhunter.com Les produits multiplateformes acquièrent ainsi une importance stratégique, offrant aux joueurs une continuité entre les environnements console, PC et cloud, et créant une marge de manœuvre supplémentaire pour le marché nord-américain des casques de jeu.

Intégration des codecs audio spatiaux

L'audio spatial est passé du statut de nouveauté premium à celui d'attente de base. Des partenariats tels que HyperX-Hear360 raccourcissent les cycles de développement en externalisant l'expertise en matière de codecs, tandis que des fournisseurs de semi-conducteurs comme NXP livrent des émetteurs-récepteurs LE Audio à moins de 20 ms qui satisfont aux seuils de latence de l'e-sport.[4]NXP, "NXH3670 | Wireless Gaming Headphone | Bluetooth Low Energy," nxp.com À mesure que les normes arrivent à maturité, la mise à l'échelle définie par logiciel et les profils HRTF personnalisés distingueront les gagnants des entrants banalisés, renforçant la courbe concurrentielle centrée sur la technologie du marché nord-américain des casques de jeu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | –1.6% | Mondial, fabrication en Amérique du Nord | Court terme (≤ 2 ans) |

| Compression des marges dans la gamme de prix intermédiaire | –1.1% | Amérique du Nord et mondial | Moyen terme (2 à 4 ans) |

| Réglementations sur la modération du chat vocal | –0.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Coûts de conformité au recyclage des batteries | –0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

L'ouragan Helene a perturbé les mines de quartz ultra-pur de Spruce Pine, un maillon essentiel de la fabrication de puces, soulignant la vulnérabilité des pipelines de composants de casques qui dépendent des chipsets DSP et RF. La demande simultanée de serveurs d'IA a fait monter les prix de la DDR5 et de la VRAM, comprimant les marges brutes des modèles de milieu de gamme. Les pénuries de talents projetées par les groupes de semi-conducteurs contraignent davantage les extensions de capacité, incitant les OEM à s'approvisionner en semi-conducteurs critiques auprès de sources multiples ou à adopter des conceptions de PCB modulaires qui s'adaptent aux chocs des fournisseurs. Ces mesures d'atténuation ajoutent des coûts et allongent les cycles de conception, tempérant la croissance du marché nord-américain des casques de jeu.

Réglementations sur la modération du chat vocal

Le règlement e-Privacy de l'UE menace d'amendes allant jusqu'à 20 millions EUR pour les services vocaux en temps réel non conformes, obligeant les marques de casques à intégrer la détection de mots-clés et des filtres anti-grossièretés au niveau du matériel ou de l'application compagnon. Les fabricants de taille intermédiaire dépourvus d'infrastructure d'IA ou de cloud font face à des coûts d'intégration élevés, amplifiant le risque opérationnel. Les acteurs établis de plus grande taille s'associent à des entreprises telles que Modulate pour intégrer des analyses vocales prêtes à la certification, transformant la conformité en un avantage concurrentiel et poussant le marché nord-américain des casques de jeu vers une plus grande concentration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compatibilité : la multiplateforme stimule l'innovation

Les casques multiplateformes affichent un CAGR de 12,95 % jusqu'en 2031, bien au-dessus de la position dominante du segment console à 50,25 % de la part du marché nord-américain des casques de jeu en 2025. Les joueurs apprécient le passage transparent entre les écosystèmes PC, console et mobile, ce qui incite les marques à certifier plusieurs piles de micrologiciels par produit. Les sorties liées aux consoles de Sony illustrent comment des moteurs audio exclusifs peuvent encore soutenir des appareils dédiés, mais l'élan commercial favorise clairement l'universalité. La taille du marché nord-américain des casques de jeu pour les modèles multiplateformes devrait dépasser 1,07 milliard USD d'ici 2031, en faisant un champ de bataille central pour les gains de parts.

Les développeurs privilégient désormais des couches audio définies par logiciel qui détectent automatiquement les systèmes hôtes et activent les profils EQ, gain du microphone et son surround optimaux. La double licence simultanée de Turtle Beach pour Xbox et Nintendo illustre le pivot vers l'omniprésence. En conséquence, la confiance des consommateurs se déplace des logos de plateforme vers les performances des codecs et les scores de latence, transformant la compatibilité d'un facteur de différenciation en un prérequis au sein du marché nord-américain des casques de jeu.

Par type de connectivité : les solutions hybrides comblent l'écart de latence

Les appareils sans fil représentaient 60,85 % de la demande en 2025, mais les modèles hybrides 3,5 mm et sans fil progressent à un CAGR de 16,42 %. Les joueurs compétitifs continuent de privilégier le câblage physique pour les compétitions qui pénalisent même un délai de 5 ms, tandis que les utilisateurs occasionnels privilégient la liberté sans fil. La taille du marché nord-américain des casques de jeu associée aux formats hybrides devrait augmenter de plus de 318 millions USD d'ici 2031, à mesure que les organisateurs de tournois publient des plafonds de latence dans leurs règlements.

Les fabricants de puces livrent désormais des dongles LE Audio qui réduisent le décalage à une quasi-équivalence filaire, mais les opérateurs d'événements imposent toujours des ports analogiques de secours pour pallier les risques d'interférence. Par conséquent, les chefs de produit conçoivent des références à double mode dont le micrologiciel bascule de manière transparente entre 2,4 GHz, Bluetooth et cuivre. Cette polyvalence rassure les consommateurs qu'un seul achat couvre les sessions en salon, les arènes LAN et le jeu mobile, renforçant la fidélité à la marque sur l'ensemble du marché nord-américain des casques de jeu.

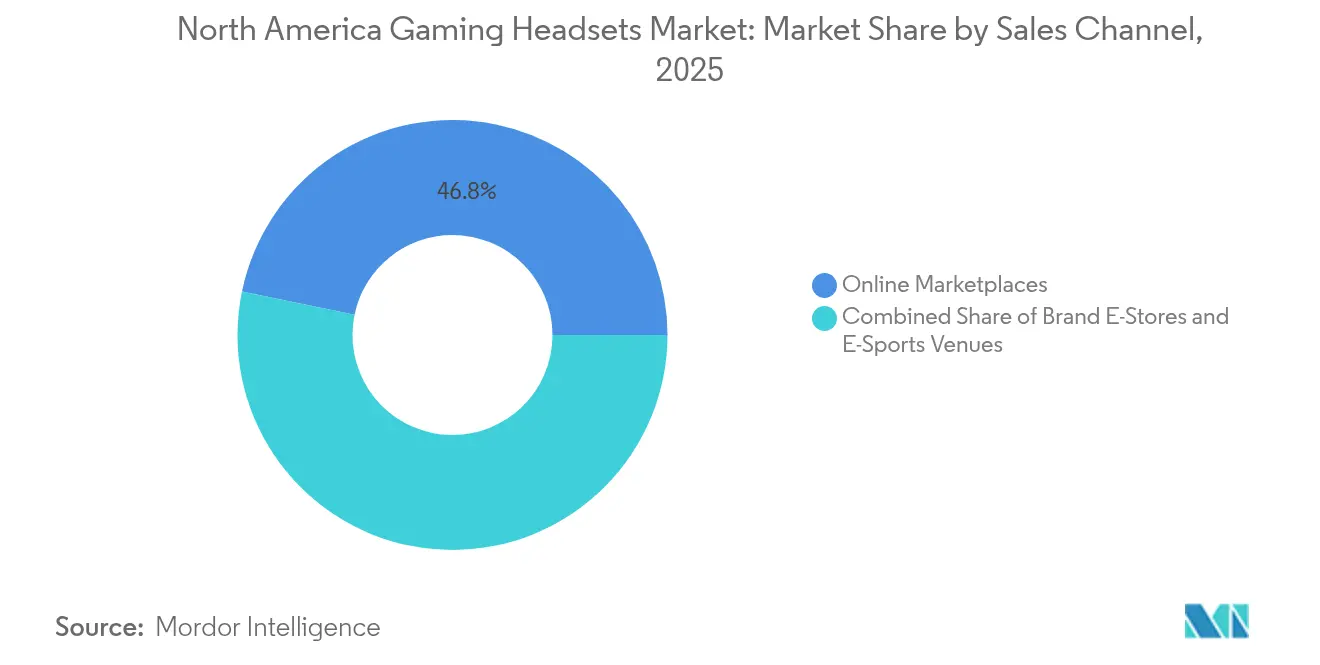

Par canal de vente : les places de marché en ligne dominent la croissance

Les plateformes de commerce électronique ont capté 46,75 % des ventes en 2025 et mènent l'expansion à un CAGR de 13,65 %, portées par des fiches techniques détaillées, des avis d'influenceurs et des promotions flash. Les joueurs de la génération Y et de la génération Z recherchent les métriques de latence et les diamètres des haut-parleurs avant de passer à la caisse, un comportement qui favorise les listes de produits optimisées pour la recherche. Les points de vente physiques restent essentiels pour les démonstrations expérientielles, notamment pour les modèles premium où l'ajustement et la force de serrage déterminent la satisfaction.

Les boutiques en ligne gérées par les marques se prémunissent contre les commissions des places de marché, mais nécessitent des investissements importants en logistique et en service client. Parallèlement, les achats institutionnels — pour les arènes, les cybercafés et les programmes universitaires — génèrent moins d'unités mais des prix de vente moyens nettement supérieurs. La hausse de 20 % des revenus des casques de Logitech au premier trimestre 2025 démontre les avantages de la diversification des canaux entre la vente directe aux consommateurs, la vente au détail et les contrats professionnels. L'agilité des canaux est donc un pilier de la défensabilité des parts de marché sur le marché nord-américain des casques de jeu.

Par groupe d'utilisateurs finaux : les passionnés de RV stimulent la croissance premium

Les joueurs occasionnels ont conservé 56,25 % de la valeur en 2025, mais les utilisateurs de RV et d'immersion progressent à un rythme de 16,15 %, dépassant tous les autres groupes. Les casques optimisés pour le rendu binaural, une meilleure précision du suivi de la rotation de la tête et une dissipation thermique ergonomique séduisent ce public. La taille du marché nord-américain des casques de jeu liée aux passionnés de RV devrait presque tripler d'ici 2030, exerçant une influence disproportionnée sur les feuilles de route des codecs et les configurations des haut-parleurs.

Les athlètes professionnels d'e-sport exercent un levier sur l'image de marque grâce aux parrainages, contraignant les fabricants à atteindre des objectifs acoustiques et de durabilité stricts. Les créateurs de contenu exigent également des microphones à large bande et de faibles niveaux de bruit pour la clarté du streaming, segmentant davantage les priorités de conception. Des produits émergents tels que la surveillance des signaux cérébraux du MW75 Neuro laissent entrevoir de futures courbes audio neuro-adaptatives, illustrant comment des cas d'utilisation de niche peuvent semer des attentes grand public. Collectivement, ces évolutions diversifient les sources de revenus au sein du marché nord-américain des casques de jeu tout en augmentant la complexité des portefeuilles de produits.

Analyse géographique

Les États-Unis contrôlaient 80,35 % du marché nord-américain des casques de jeu en 2025, portés par une forte concentration de studios AAA, d'arènes d'e-sport et de talents technologiques. Un revenu discrétionnaire solide et l'adoption précoce de périphériques premium font également monter les prix de vente moyens. Les initiatives réglementaires, notamment les règles de transparence du chat vocal, obligent les marques à intégrer des outils de conformité dès le lancement, renforçant les barrières à l'entrée et perpétuant l'avance technologique du pays.

Le Canada suit en tant qu'arène mature mais plus petite, où l'emballage bilingue et la localisation des micrologiciels ajoutent des frais généraux modestes. Les efficacités logistiques transfrontalières permettent aux entrepôts basés aux États-Unis de satisfaire rapidement la demande canadienne, exerçant une pression sur les prix des distributeurs locaux tout en élargissant simultanément le choix des acheteurs. Des villes comme Toronto et Vancouver accueillent des ligues d'e-sport en expansion, stimulant les commandes de matériel de niveau tournoi et poussant le marché nord-américain des casques de jeu vers des normes d'événements pan-régionaux.

Le Mexique est le marché à la croissance la plus rapide, avec un CAGR de 11,08 % jusqu'en 2031, porté par l'expansion de la classe moyenne urbaine et l'essor du jeu sur smartphone. Les consommateurs affichent une sensibilité accrue au prix affiché, incitant les marques à introduire des références allégées en fonctionnalités ou à proposer des options de financement groupées. La localisation en espagnol, les profils audio optimisés pour le jeu en nuage et les partenariats avec les détaillants régionaux sont des prérequis pour capter des parts. Les fluctuations monétaires et les droits de douane à l'importation injectent toutefois de la volatilité, nécessitant des couvertures dans la chaîne d'approvisionnement au sein du marché nord-américain des casques de jeu plus large.

Paysage concurrentiel

Les États-Unis contrôlaient 81 % du marché nord-américain des casques de jeu en 2024, portés par une forte concentration de studios AAA, d'arènes d'e-sport et de talents technologiques. Un revenu discrétionnaire solide et l'adoption précoce de périphériques premium font également monter les prix de vente moyens. Les initiatives réglementaires, notamment les règles de transparence du chat vocal, obligent les marques à intégrer des outils de conformité dès le lancement, renforçant les barrières à l'entrée et perpétuant l'avance technologique du pays.

Le Canada suit en tant qu'arène mature mais plus petite, où l'emballage bilingue et la localisation des micrologiciels ajoutent des frais généraux modestes. Les efficacités logistiques transfrontalières permettent aux entrepôts basés aux États-Unis de satisfaire rapidement la demande canadienne, exerçant une pression sur les prix des distributeurs locaux tout en élargissant simultanément le choix des acheteurs. Des villes comme Toronto et Vancouver accueillent des ligues d'e-sport en expansion, stimulant les commandes de matériel de niveau tournoi et poussant le marché nord-américain des casques de jeu vers des normes d'événements pan-régionaux.

Le Mexique est le marché à la croissance la plus rapide, avec un CAGR de 11,3 % jusqu'en 2030, porté par l'expansion de la classe moyenne urbaine et l'essor du jeu sur smartphone. Les consommateurs affichent une sensibilité accrue au prix affiché, incitant les marques à introduire des références allégées en fonctionnalités ou à proposer des options de financement groupées. La localisation en espagnol, les profils audio optimisés pour le jeu en nuage et les partenariats avec les détaillants régionaux sont des prérequis pour capter des parts. Les fluctuations monétaires et les droits de douane à l'importation injectent toutefois de la volatilité, nécessitant des couvertures dans la chaîne d'approvisionnement au sein du marché nord-américain des casques de jeu plus large.

Leaders du secteur des casques de jeu en Amérique du Nord

Logitech International S.A.

Razer Inc.

Corsair Gaming

Sony Interactive Entertainment

HyperX (HP Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : FURIA s'est associé à Logitech G pour soutenir les athlètes d'e-sport brésiliens et co-développer des équipements de performance.

- Juin 2025 : SteelSeries a lancé une série de périphériques Dragon Lore en édition limitée avec Counter-Strike 2 de Valve, au prix de 149,99 USD.

- Mai 2025 : Turtle Beach a dévoilé 16 nouveaux casques et contrôleurs pour les plateformes Xbox et Nintendo, sa plus grande gamme de lancement à ce jour.

- Mai 2025 : Corsair a enregistré un chiffre d'affaires de 369,8 millions USD au premier trimestre 2025 avec une marge brute améliorée de 27,7 %, citant l'intégration de Fanatec.

Périmètre du rapport sur le marché nord-américain des casques de jeu

Les casques de jeu, des écouteurs spécialisés conçus pour les jeux vidéo, offrent une qualité sonore supérieure avec des microphones intégrés pour la communication en jeu et incluent souvent des fonctionnalités supplémentaires telles que le son surround, la suppression du bruit et la connectivité sans fil. Ils améliorent l'immersion dans le jeu, en fournissant un audio clair et en facilitant une communication fluide, notamment dans les scénarios de jeu multijoueur et compétitif.

Le marché des casques de jeu en Amérique du Nord est segmenté par type de compatibilité (casque pour console et casque PC), type de connectivité (filaire et sans fil), canal de vente (commerce de détail et en ligne) et géographie (États-Unis et Canada). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Casques pour console |

| Casques PC |

| Casques multiplateformes / multiusages |

| Filaire |

| Sans fil (dongle USB / 2,4 GHz) |

| Hybride (3,5 mm + sans fil) |

| Places de marché en ligne |

| Boutiques en ligne de marque |

| Institutionnel / Sites d'e-sport |

| Joueurs occasionnels |

| Athlètes d'e-sport |

| Créateurs de contenu / Streamers |

| Passionnés de RV / d'immersion |

| États-Unis |

| Canada |

| Mexique |

| Par type de compatibilité | Casques pour console |

| Casques PC | |

| Casques multiplateformes / multiusages | |

| Par type de connectivité | Filaire |

| Sans fil (dongle USB / 2,4 GHz) | |

| Hybride (3,5 mm + sans fil) | |

| Par canal de vente | Places de marché en ligne |

| Boutiques en ligne de marque | |

| Institutionnel / Sites d'e-sport | |

| Par groupe d'utilisateurs finaux | Joueurs occasionnels |

| Athlètes d'e-sport | |

| Créateurs de contenu / Streamers | |

| Passionnés de RV / d'immersion | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain des casques de jeu ?

Le marché est évalué à 1,43 milliard USD en 2026 et devrait atteindre 2,18 milliards USD d'ici 2031.

Quel type de compatibilité de casque connaît la croissance la plus rapide ?

Les casques multiplateformes progressent à un CAGR de 12,95 % grâce aux habitudes multi-appareils des joueurs.

Pourquoi les casques hybrides filaires et sans fil gagnent-ils du terrain ?

Ils équilibrent les normes de latence filaire exigées dans l'e-sport avec la commodité quotidienne de l'écoute sans fil.

Quelle est la taille du segment de prix premium ?

Les casques au prix de 150 USD ou plus enregistrent une croissance annuelle à deux chiffres et constituent une grande partie de l'innovation dans les domaines de l'audio spatial et des fonctionnalités à faible latence.

Quel pays connaît la croissance la plus rapide au sein de l'Amérique du Nord ?

Le Mexique progresse à un CAGR de 11,08 % jusqu'en 2031 grâce à une classe moyenne urbaine en expansion et à un appétit croissant pour le jeu en ligne.

Quelles technologies façonneront la conception future des casques ?

Les avancées dans les codecs audio spatiaux, la modération vocale assistée par IA et les profils sonores neuro-adaptatifs devraient orienter les feuilles de route des produits au cours des cinq prochaines années.

Dernière mise à jour de la page le: