Taille et Part du Marché des Services de Métaux Façonnés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

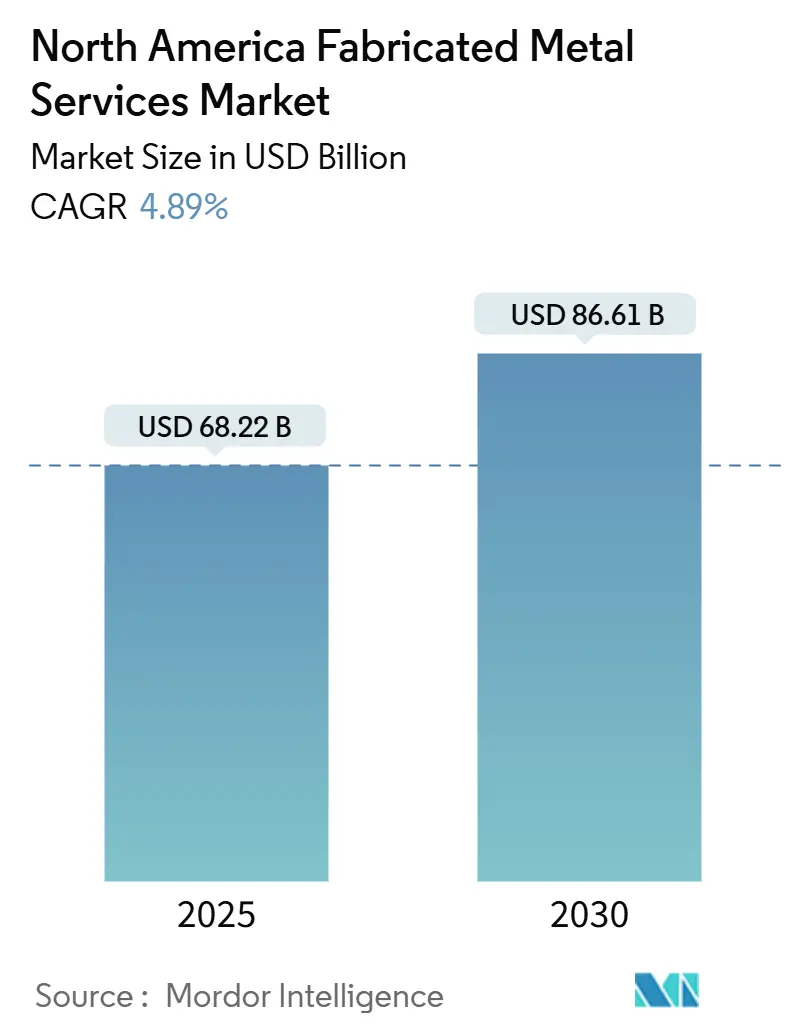

| Taille du Marché (2025) | 68.22 Milliards de dollars |

| Taille du Marché (2030) | 86.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Métaux Façonnés en Amérique du Nord par Mordor Intelligence

La taille du marché des services de métaux façonnés en Amérique du Nord s'établit à 68,22 milliards USD en 2025 et devrait atteindre 86,61 milliards USD d'ici 2030, ce qui correspond à un TCAC de 4,89 % sur la période de prévision. Cette expansion du marché de la fabrication métallique en Amérique du Nord est liée à des dépenses fédérales américaines sans précédent en matière d'infrastructure, au rapatriement de la fabrication de semi-conducteurs dans le cadre de la loi CHIPS and Science Act, et à une demande croissante de structures de carrosserie légères pour les plateformes de véhicules électriques. Les dépenses de construction manufacturière ont atteint un record de 225 milliards USD en janvier 2024, tandis que les fournisseurs s'empressaient d'automatiser face à une pénurie persistante de soudeurs et d'usineurs. L'acier reste le matériau de prédilection, mais l'adoption rapide de l'aluminium pour les conceptions de véhicules économes en énergie signale un changement de matériau évident. La fabrication additive et l'emboutissage à grande vitesse gagnent du terrain alors que les fabricants recherchent des tolérances plus strictes et des délais d'exécution réduits. Parallèlement, les fluctuations des prix de l'acier et de l'aluminium et les nouvelles réglementations sur les revêtements PFAS continuent de comprimer les marges[1]« Fiche d'information : Financement de la loi CHIPS and Science Act », Bureau du programme CHIPS, chips.gov

Principaux Enseignements du Rapport

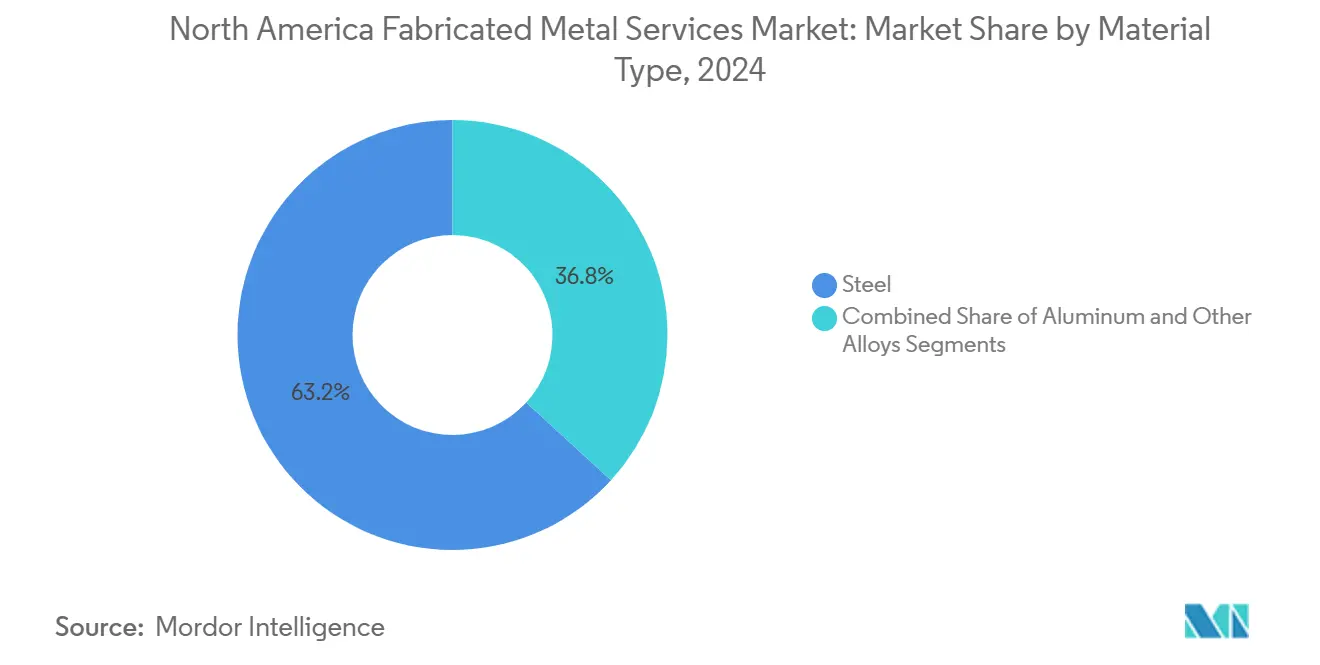

- Par matériau, l'acier a conservé 63,2 % de la part du marché de la fabrication métallique en Amérique du Nord en 2024 ; l'aluminium devrait progresser à un TCAC de 6,21 % jusqu'en 2030.

- Par procédé de fabrication, l'usinage a représenté 42,3 % de la taille du marché de la fabrication métallique en Amérique du Nord en 2024, tandis que les procédés « autres » intégrant la fabrication additive devraient croître de 7,32 % par an jusqu'en 2030.

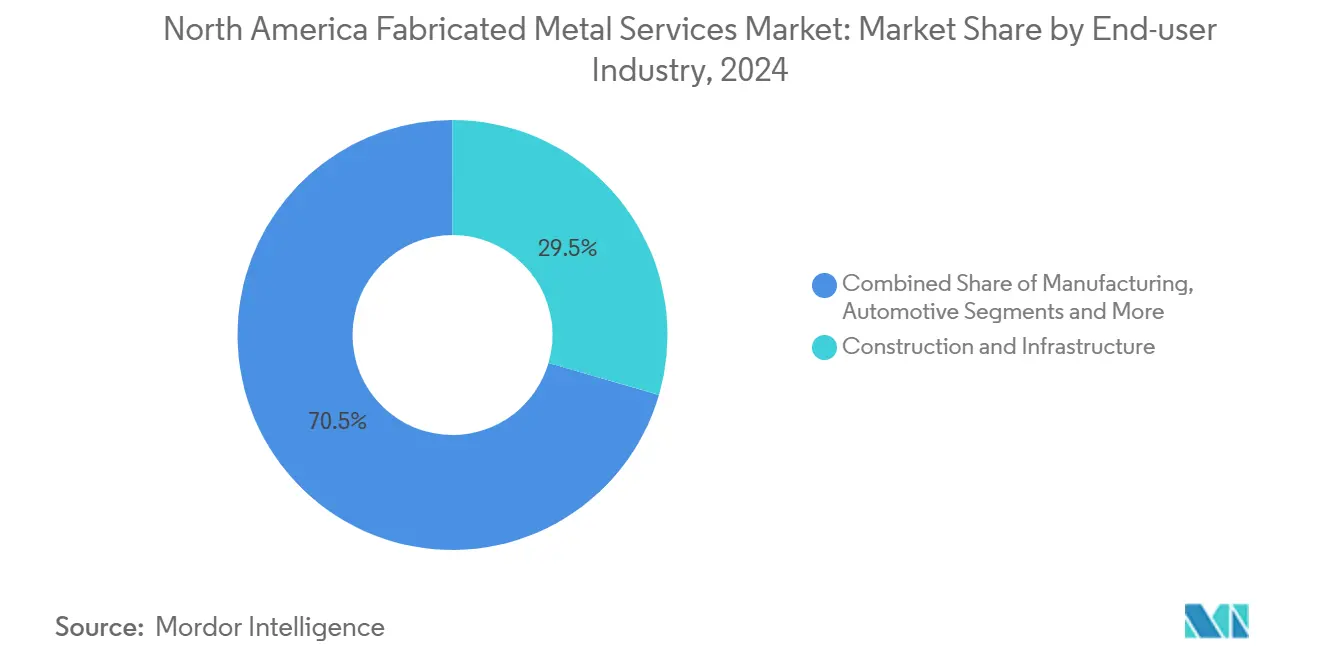

- Par secteur d'utilisation finale, la construction et l'infrastructure ont capté 29,5 % des revenus en 2024, tandis que le segment énergie et services publics devrait se développer à un TCAC de 6,87 % jusqu'en 2030.

- Par géographie, les États-Unis ont représenté 72,6 % de la taille du marché de la fabrication métallique en Amérique du Nord en 2024, et le Mexique est en passe d'enregistrer le TCAC le plus rapide à 5,33 % jusqu'en 2030.

Tendances et Perspectives du Marché des Services de Métaux Façonnés en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vague de financement des infrastructures américaines et du programme CHIPS+ | +1.2% | États-Unis, avec des retombées au Canada et au Mexique | Moyen terme (2 à 4 ans) |

| Allègement des véhicules automobiles et demande liée aux plateformes de véhicules électriques | +0.9% | Amérique du Nord, avec une concentration au Michigan, en Ontario et dans le nord du Mexique | Moyen terme (2 à 4 ans) |

| Adoption de l'automatisation (laser, jet d'eau, robotique, IoT) | +0.7% | Mondial, avec une adoption précoce dans les corridors industriels américains | Long terme (≥ 4 ans) |

| Stratégies de rapatriement et de délocalisation de proximité des chaînes d'approvisionnement | +0.6% | États-Unis et Mexique, avec la participation du Canada | Long terme (≥ 4 ans) |

| Développement des composants pour l'éolien offshore et les batteries à l'échelle du réseau | +0.5% | Côtes atlantique et pacifique des États-Unis, région des Grands Lacs | Long terme (≥ 4 ans) |

| Boom de la construction de baies et d'armoires pour centres de données | +0.4% | Amérique du Nord, concentrée dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague de Financement des Infrastructures Américaines et du Programme CHIPS+

Une vague de dépenses fédérales redéfinit le marché de la fabrication métallique en Amérique du Nord. La loi CHIPS and Science Act alloue 39 milliards USD à la construction de nouvelles usines de semi-conducteurs, stimulant une demande robuste pour des enceintes de salles blanches de précision, des châssis utilitaires en acier inoxydable et des boîtiers d'équipements sans vibration. Le crédit d'impôt à l'investissement de 25 % du Trésor réduit les obstacles en matière de capital, et plus de 35 États ont déjà obtenu des financements de pôles, élargissant la demande géographique. Associés aux dépenses record de 225 milliards USD en construction manufacturière enregistrées en 2024, les fabricants accumulent des carnets de commandes pluriannuels pour des châssis d'outils de process et des baies utilitaires. L'ampleur du programme garantit pratiquement un essor pluriannuel des commandes de métaux structuraux, en feuilles et tubulaires.

Allègement des Véhicules Automobiles et Demande liée aux Plateformes de Véhicules Électriques

Le passage aux groupes motopropulseurs électriques maintient l'aluminium au premier plan du marché de la fabrication métallique en Amérique du Nord. Les structures de carrosserie en blanc en aluminium pèsent jusqu'à 45 % de moins que les conceptions à base d'acier, ce qui prolonge directement l'autonomie des véhicules électriques. L'aluminium secondaire ne nécessite que 5 % de l'énergie requise pour la fusion primaire, ce qui correspond aux objectifs de décarbonation des équipementiers et aux objectifs d'économie circulaire. Les constructeurs automobiles privilégient également les pièces moulées en aluminium à haute résistance modulaires qui réduisent le nombre de pièces et les joints de soudure. Le programme d'investissement de 825 millions USD (1,1 milliard CAD) de Linamar annoncé en 2025 soutient les transmissions hybrides et les pièces moulées légères, créant des milliers d'emplois dans les usines de l'Ontario. L'orientation claire vers les alliages légers renforce une tendance durable à la hausse pour les extrusions, les emboutissages et les grandes pièces moulées structurales en aluminium.

Adoption de l'Automatisation (Laser, Jet d'Eau, Robotique, IoT)

Les fabricants s'empressent de numériser leurs ateliers pour faire face à des marchés du travail tendus. L'acquisition de Cobotix par thyssenkrupp Materials NA en décembre 2024 a permis de mettre en place des lignes de cuivre et d'aluminium entièrement automatisées fonctionnant avec un minimum d'intervention humaine. Lindsay Corporation a alloué 50 millions USD à des mises à niveau Industrie 4.0, ajoutant 40 000 pieds carrés de capacité de formage avancée et une surveillance pilotée par l'analyse de données. Les cellules de soudage robotisé de Fabricated Steel Products ont augmenté le débit structurel de 50 % après un investissement modeste de 3,2 millions USD. Les capteurs IoT alimentant des tableaux de bord de maintenance prédictive réduisent les temps d'arrêt non planifiés. Collectivement, ces évolutions signalent un pivot décisif des ateliers artisanaux vers des opérations pilotées par les données et fonctionnant sans personnel[2]« thyssenkrupp Materials NA acquiert Cobotix », Communiqué de presse, thyssenkrupp-materials.com

Stratégies de Rapatriement et de Délocalisation de Proximité des Chaînes d'Approvisionnement

Les chocs sur les chaînes d'approvisionnement ont propulsé le marché de la fabrication métallique en Amérique du Nord vers l'approvisionnement local. Entre 2019 et 2024, le nombre d'établissements manufacturiers américains a augmenté de plus de 11 %, atteignant environ 393 000 installations. Le TCAC de 5,33 % du Mexique met en évidence une proximité rentable, renforcée par la prévisibilité tarifaire de l'ACEUM. Des acteurs de l'équipement tels que Voortman Steel Machinery ajoutent 100 000 pieds carrés dans l'Illinois pour rester proches des acheteurs américains. Les décisions antidumping nationales portant sur environ 400 000 tonnes métriques d'extrusions d'aluminium importées renforcent ce virage local. Ensemble, ces facteurs garantissent un flux régulier de commandes pour les fabricants des deux côtés de la frontière.

Analyse de l'Impact des Freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Volatilité des prix de l'acier et de l'aluminium | -0.8% | Mondial, avec les fabricants nord-américains exposés aux prix internationaux | Court terme (≤ 2 ans) |

| Pénurie de soudeurs et d'usineurs qualifiés | -0.6% | Amérique du Nord, en particulier dans les régions industrielles avec des projets d'infrastructure fédéraux | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations sur les revêtements PFAS | -0.3% | États-Unis, avec des retombées potentielles au Canada et au Mexique | Moyen terme (2 à 4 ans) |

| Risque de substitution par les bureaux de services de fabrication additive | -0.2% | Amérique du Nord, concentrée dans les pôles aérospatial, automobile et de fabrication de précision | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier et de l'Aluminium

Les prix au comptant de l'acier en Chine ont augmenté d'environ 100 USD par tonne courte après les mesures de relance de fin 2024, entraînant une hausse des prix américains malgré les droits de douane existants. Les marchés de l'aluminium font face à des turbulences similaires après que le Département du Commerce américain a imposé des droits provisoires sur les extrusions en provenance de 14 pays couvrant 400 000 tonnes métriques d'importations annuelles. Bien que les cotations de l'acier de construction aient légèrement baissé fin 2024, les dommages causés par les ouragans dans le sud-est des États-Unis et la forte demande en infrastructure maintiennent les opérateurs en alerte face à de nouveaux pics. La volatilité des intrants pèse sur les contrats à prix fixe des fabricants et érode les marges, ce qui pousse à une adoption plus large des clauses de couverture et des suppléments indexés.

Pénurie de Soudeurs et d'Usineurs Qualifiés

Environ 3,8 millions de recrutements dans le secteur manufacturier seront nécessaires entre 2024 et 2033, mais jusqu'à 1,9 million de postes pourraient rester non pourvus sans accélération de la formation. L'enquête du premier trimestre 2024 de la NAM a montré que 65 % des entreprises classaient l'acquisition de talents comme leur principal risque. Les méga-projets fédéraux drainent davantage les bassins de main-d'œuvre locaux, forçant les ateliers à augmenter les salaires de départ. Southland Steel Fabricators a proposé des salaires annuels de 60 000 USD pour 80 nouveaux postes liés à son expansion de 100 000 pieds carrés en Louisiane. La rotation croissante du personnel complique la dotation en personnel des cellules CNC avancées, et les techniciens de maintenance maîtrisant à la fois l'hydraulique et les commandes pilotées par l'intelligence artificielle sont particulièrement rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Domination de l'Acier Cède la Place à l'Innovation de l'Aluminium

L'acier a capté 63,2 % de la part du marché de la fabrication métallique en Amérique du Nord en 2024, grâce à des chaînes d'approvisionnement bien établies et à des avantages de coût dans la construction lourde. Le marché de la fabrication métallique en Amérique du Nord favorise actuellement l'acier pour les ponts, les pipelines et les charpentes structurales, mais l'aluminium s'accélère sous l'effet d'un TCAC de 6,21 % jusqu'en 2030. La recyclabilité de l'aluminium, ne nécessitant que 5 % de l'énergie de production primaire, s'aligne sur les objectifs de décarbonation des équipementiers, tandis que son avantage de poids de 45 % par rapport à l'acier augmente l'autonomie des véhicules électriques. Le marché de la fabrication métallique en Amérique du Nord continue d'amplifier les commandes de boîtiers de batteries en aluminium, de panneaux de carrosserie de camions et d'intérieurs aérospatiaux. Le procédé breveté de forgeage par empilement d'Alloy Enterprises consolide les composants 6061-T6 avec une précision quasi nette, éliminant les 80 % de déchets de matériaux typiques de l'impression sur lit de poudre et réduisant les délais d'exécution à quatre semaines. De telles avancées promettent de réduire les cycles de conception à la production et d'étendre l'adoption de l'aluminium dans les secteurs de la mobilité, des semi-conducteurs et de l'industrie.

Les métaux spéciaux tels que le titane et le cuivre répondent à des applications de niche mais lucratives. Les barres omnibus en cuivre sont très demandées pour les rails d'alimentation des centres de données et les onduleurs d'énergie renouvelable, reflétant le pivot du secteur de la fabrication métallique en Amérique du Nord vers l'électrification. Les fabricants nouent des alliances plus étroites avec leurs fournisseurs pour sécuriser des stocks de haute pureté conductrice à des prix stables. La consommation de titane, bien que modeste, est soutenue par les achats de défense et les programmes de lancement spatial qui privilégient des rapports résistance/poids élevés. À mesure que les alliages avancés gagnent du terrain, la maîtrise des matériaux multiples définira les avantages concurrentiels futurs.

Par Procédé de Fabrication : Le Leadership de l'Usinage Face à la Disruption de l'Automatisation

L'usinage a conservé 42,3 % de la taille du marché de la fabrication métallique en Amérique du Nord en 2024, grâce à une polyvalence inégalée et à des tolérances au micron essentielles pour les boîtiers de moteurs aérospatiaux, médicaux et de véhicules électriques. Cependant, la catégorie « autres », dominée par la fabrication additive, l'emboutissage à grande vitesse et les flux de travail hybrides laser, affichera le TCAC le plus rapide à 7,32 % jusqu'en 2030. Les fournisseurs d'équipements CNC intègrent des jumeaux numériques et une optimisation des trajectoires d'outils par intelligence artificielle, réduisant les cycles d'approbation des premières pièces jusqu'à 30 %. Pour les emboutissages automobiles à grand volume, les presses servo offrent désormais des profils de course variables qui réduisent les rebuts et améliorent l'état de surface. Parallèlement, les expansions de soudage robotisé telles que l'augmentation de 50 % du débit de Southland Steel montrent comment l'automatisation améliore les opérations d'assemblage traditionnelles.

L'hybridation devient courante. Les ateliers intègrent des modules additifs dans les centres de fraisage, permettant un dépôt quasi net suivi d'un usinage de finition en une seule configuration. Cette consolidation des procédés réduit les déchets de matériaux et comprime les délais d'exécution, un avantage alors que les équipementiers poussent à des fenêtres de développement de produits plus courtes. À mesure que la pénurie de main-d'œuvre persiste, le temps de fonctionnement sans surveillance sera le nouvel étalon de la productivité en atelier.

Par Secteur d'Utilisation Finale : La Stabilité de la Construction Contraste avec l'Accélération du Secteur de l'Énergie

Les utilisateurs finaux de la construction et de l'infrastructure ont représenté 29,5 % des revenus de 2024, les entrepreneurs en routes, ponts et bâtiments commerciaux ayant sécurisé des carnets de commandes pluriannuels liés aux lois fédérales. Néanmoins, les applications d'énergie et de services publics mènent la croissance avec un TCAC de 6,87 %, portées par les fondations d'éoliennes offshore, les boîtiers de batteries à l'échelle du réseau et les mises à niveau des sous-stations. La taille du marché de la fabrication métallique en Amérique du Nord pour les monopieux éoliens, les châssis de nacelles et les tours en treillis à haute capacité augmente rapidement à mesure que les attributions de baux sur les deux côtes se finalisent. Les règles d'approvisionnement des services publics favorisent le contenu national, orientant les commandes vers des chantiers régionaux capables de gérer le laminage de tôles lourdes et le soudage robotisé de joints.

La fabrication, portée par les investissements dans les semi-conducteurs et les véhicules électriques, est un autre acheteur robuste de soudures de précision et de châssis de machines. Les commandes du secteur pétrolier et gazier restent stables pour la fabrication de bobines de pipelines et de récipients sous pression malgré un contexte de transition énergétique. Dans l'automobile, les plateaux de batteries légères et les systèmes de gestion des chocs se multiplient, offrant des marges plus élevées que les lignes de silencieux traditionnelles. L'aérospatiale et la défense maintiennent une forte demande de boîtiers de précision à faible volume utilisant des alliages coûteux, maintenant des marges saines pour les ateliers certifiés.

Analyse Géographique

Les États-Unis ont ancré 72,6 % des revenus globaux en 2024, reflétant une échelle de projet inégalée grâce aux incitations CHIPS, aux lois sur les autoroutes et aux objectifs en matière d'énergie renouvelable. Les usines de semi-conducteurs en cours de construction en Arizona, au Texas et à New York nécessitent de grandes quantités de conduits en acier inoxydable, de panneaux de salles blanches en aluminium et de systèmes de planchers ultra-plats. Les fabricants situés dans ces corridors augmentent leur capacité grâce à des cellules d'usinage à cinq axes, des robots de lignes de panneaux et des inspections pilotées par l'IoT. Cependant, le déficit aigu de talents pourrait freiner le débit si les filières de formation ne s'accélèrent pas.

Le Canada offre une force spécialisée dans les pièces moulées automobiles, les structures aérospatiales et les récipients pour le secteur de l'énergie. Le programme de mises à niveau de 825 millions USD de Linamar à travers l'Ontario soutient les composants de propulsion légère tout en préservant près de 10 000 emplois. Les équipements de brasserie et de transformation alimentaire en acier inoxydable soutiennent également une demande stable du secteur privé. Les incitations provinciales compensent les coûts d'électricité plus élevés, mais les goulots d'étranglement logistiques aux principaux postes frontaliers restent un frein à l'efficacité[3]« Linamar investit 1,1 milliard CAD en Ontario », Canadian Metalworking, canadianmetalworking.com.

Le Mexique devrait connaître la croissance la plus rapide à 5,33 % jusqu'en 2030, alors que la délocalisation de proximité redistribue les chaînes d'approvisionnement mondiales. Les équipementiers automobiles regroupés au Nuevo León et au Guanajuato préfèrent les fournisseurs locaux de découpe laser sur tube, d'emboutissage et de revêtement en poudre pour réduire les délais de livraison vers les États-Unis. Les entreprises d'énergie et d'électronique migrent également des sous-ensembles au sud du Rio Grande, stimulant les investissements dans des usines de tôlerie de précision. Une nouvelle installation de finition métallique de 20 millions USD au Texas, conçue pour les composants de véhicules électriques, souligne comment les écosystèmes transfrontaliers arrivent à maturité en tandem. L'arbitrage salarial et les règles d'origine de l'ACEUM devraient maintenir cet élan intact.

Paysage Concurrentiel

Une fragmentation intense domine le marché de la fabrication métallique en Amérique du Nord, avec des ateliers de sous-traitance régionaux se disputant leur place aux côtés de centres de services intégrés et de constructeurs de machines mondiaux. Peu d'acteurs détiennent plus d'une part à un seul chiffre, créant des guerres de prix tout en favorisant une spécialisation agile. O'Neal Manufacturing Services et Mayville Engineering Company s'appuient sur des implantations dans plusieurs États pour équilibrer proximité et capacité, tandis que Trumpf et AMADA se font concurrence sur des offres d'automatisation clés en main qui transforment de petits ateliers en cellules fonctionnant sans personnel.

Les acquisitions stratégiques mettent en évidence les lacunes en matière de capacités. L'acquisition de Cobotix par thyssenkrupp Materials NA ajoute une expertise en programmation de cobots et en changement rapide d'outillage, permettant des cycles de 24 h/24 et 7 j/7 sur des composants en cuivre et en aluminium pour les onduleurs d'énergie renouvelable et les barres omnibus de véhicules électriques. Le rachat antérieur de Star Precision par Maysteel a apporté une présence dans les Montagnes Rocheuses et une profondeur d'usinage de niche, essentielles pour les contrats de boîtiers de centres de données.

Les programmes d'investissement sont une autre caractéristique de la concurrence. Lindsay Corporation a alloué 50 millions USD à des modernisations Industrie 4.0, associant des analyses d'apprentissage automatique à des surfaces supplémentaires pour augmenter la production de 40 %. Le campus de 100 000 pieds carrés de Voortman Steel Machinery dans l'Illinois présentera des lignes de traitement automatisé de poutres et des laboratoires de formation immersifs, en utilisant les crédits d'impôt REV de l'Illinois pour compenser les coûts initiaux. Dans l'ensemble, l'automatisation, la portée géographique et les certifications spécialisées (ISO 13485, AS9100, IATF 16949) s'imposent comme des facteurs de différenciation décisifs alors que les acheteurs consolident leurs listes de fournisseurs.

Leaders du Secteur des Services de Métaux Façonnés en Amérique du Nord

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Diversified Metal Engineering LP a acquis Accent Stainless Steel Manufacturing Group, élargissant la capacité d'équipements pour les brasseries, l'alimentation et les produits pharmaceutiques à l'Île-du-Prince-Édouard.

- Janvier 2025 : Linamar Corporation a dévoilé un plan d'investissement de 825 millions USD (1,1 milliard CAD) avec le soutien fédéral et de l'Ontario pour développer les lignes de propulsion hybride et de moulage léger, préservant 10 000 emplois et créant 2 300 nouveaux postes.

- Décembre 2024 : Thyssenkrupp Materials NA a acquis Cobotix Manufacturing Inc., sécurisant une expertise automatisée en barres omnibus et en boîtiers pour les marchés des infrastructures renouvelables et des véhicules électriques.

- Novembre 2024 : Voortman Steel Machinery a posé la première pierre d'une installation de 28 millions USD et 100 000 pieds carrés dans l'Illinois, associant des fonctions de bureau et d'entrepôt à une automatisation avancée du traitement des poutres.

Périmètre du Rapport sur le Marché des Services de Métaux Façonnés en Amérique du Nord

| Acier |

| Aluminium |

| Autres Alliages (Titane, Cuivre, etc.) |

| Moulage |

| Forgeage |

| Usinage |

| Soudage et Tubulaire |

| Autres (Emboutissage, Fabrication Additive) |

| Fabrication |

| Énergie et Services Publics |

| Construction et Infrastructure |

| Pétrole et Gaz |

| Automobile |

| Aérospatiale et Défense |

| Autres Secteurs |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Matériau | Acier |

| Aluminium | |

| Autres Alliages (Titane, Cuivre, etc.) | |

| Par Procédé de Fabrication | Moulage |

| Forgeage | |

| Usinage | |

| Soudage et Tubulaire | |

| Autres (Emboutissage, Fabrication Additive) | |

| Par Secteur d'Utilisation Finale | Fabrication |

| Énergie et Services Publics | |

| Construction et Infrastructure | |

| Pétrole et Gaz | |

| Automobile | |

| Aérospatiale et Défense | |

| Autres Secteurs | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des produits de fabrication métallique en Amérique du Nord ?

Le marché est évalué à 68,22 milliards USD en 2025 avec une hausse projetée à 86,61 milliards USD d'ici 2030.

Quel matériau mène la demande parmi les fabricants ?

L'acier représente 63,2 % des revenus de 2024, bien que l'aluminium progresse le plus rapidement avec un TCAC de 6,21 %.

Pourquoi l'utilisation de l'aluminium croît-elle si rapidement ?

Les constructeurs automobiles s'appuient sur la réduction de poids de 45 % de l'aluminium pour prolonger l'autonomie des véhicules électriques et atteindre les objectifs de durabilité.

Quelle géographie affiche la croissance la plus rapide ?

Le Mexique devrait enregistrer un TCAC de 5,33 % entre 2025 et 2030, porté par la délocalisation de proximité et les incitations de l'ACEUM.

Comment les fabricants gèrent-ils les pénuries de main-d'œuvre ?

Les ateliers déploient la robotique, l'automatisation laser et la surveillance IoT pour augmenter la production tout en réduisant la dépendance aux métiers qualifiés rares.

Qu'est-ce qui stimule la demande dans le segment énergie et services publics ?

Les fondations d'éoliennes offshore et les boîtiers de batteries à l'échelle du réseau nécessitent de grands volumes d'assemblages en acier et en aluminium fabriqués avec précision.

Dernière mise à jour de la page le: