Taille et part du marché des produits métalliques fabriqués en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

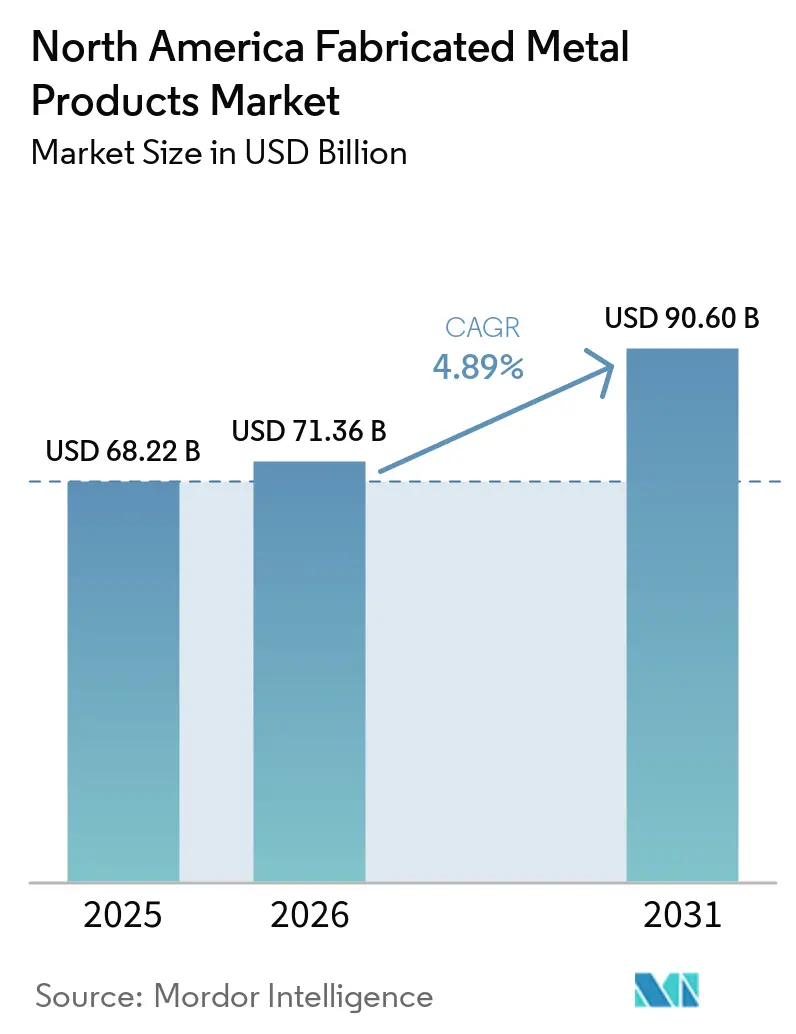

| Taille du marché de l'année de base (2025) | 68.22 Milliards de dollars |

| Taille du Marché (2026) | 71.36 Milliards de dollars |

| Taille du Marché (2031) | 90.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits métalliques fabriqués en Amérique du Nord par Mordor Intelligence

La taille du marché des produits métalliques fabriqués en Amérique du Nord devrait passer de 68,22 milliards USD en 2025 à 71,36 milliards USD en 2026 et atteindre 90,60 milliards USD d'ici 2031, avec un TCAC de 4,89 % sur la période 2026-2031.

Le secteur est en transition, passant des ateliers traditionnels à des opérations hautement automatisées qui déploient des robots collaboratifs, des systèmes de vision à intelligence artificielle (IA) et de l'acier bas carbone certifié par des Déclarations environnementales de produits (DEP). La relocalisation liée à l'Accord États-Unis-Mexique-Canada (AEUMC) canalise les investissements directs étrangers dans la région, tandis que l'allègement des véhicules électriques (VE) pousse à une utilisation accrue de l'aluminium. L'hyperautomatisation compense les pénuries persistantes de soudeurs, bien que l'intensité capitalistique limite l'adoption par les ateliers dont le chiffre d'affaires annuel est inférieur à 10 millions USD. Par ailleurs, les appels d'offres en matière de durabilité émanant des clients du secteur automobile et des centres de données récompensent les fabricants qui documentent leurs émissions du berceau à la porte.[1]American Institute of Steel Construction. "Déclarations environnementales de produits." Consulté le 5 mars 2026. https://www.aisc.org/

Principaux enseignements du rapport

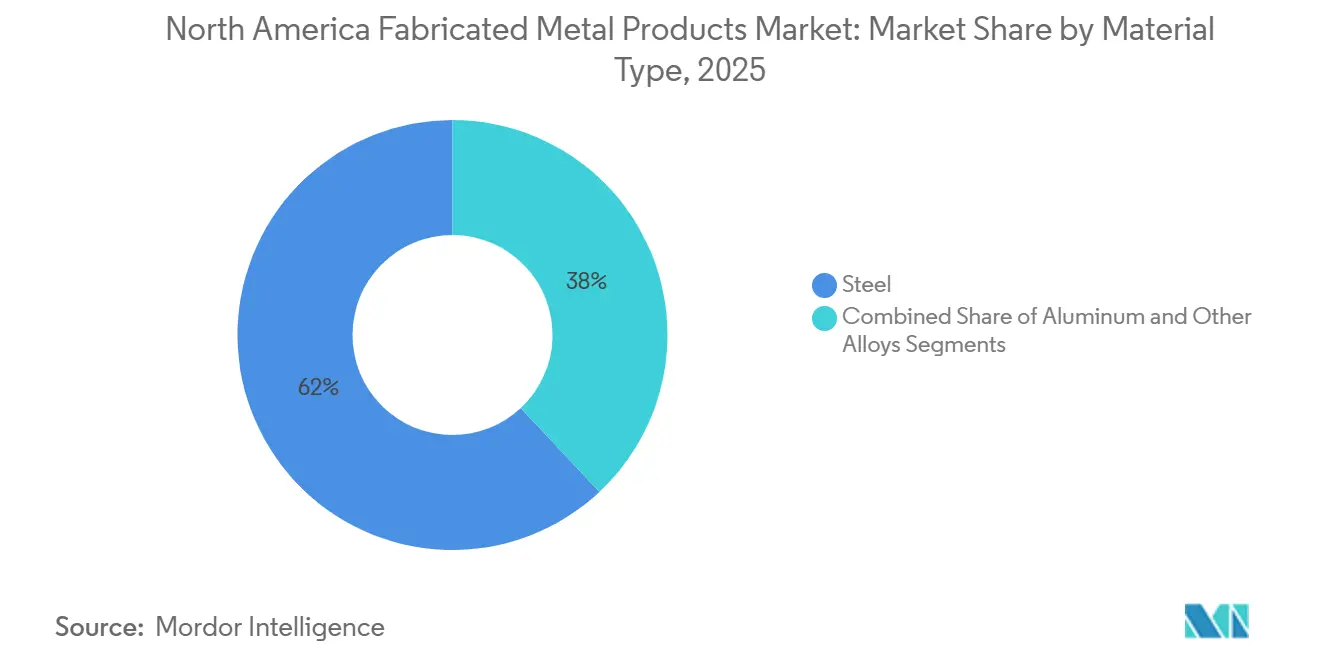

- Par type de matériau, l'acier était en tête avec 61,98 % de la part du marché des produits métalliques fabriqués en Amérique du Nord en 2025, tandis que l'aluminium progresse à un TCAC de 5,91 % jusqu'en 2031.

- Par procédé de fabrication, l'usinage représentait 41,09 % de la taille du marché des produits métalliques fabriqués en Amérique du Nord en 2025, mais la catégorie Autres, comprenant l'emboutissage et la fabrication additive, devrait progresser à un TCAC de 7,02 % jusqu'en 2031.

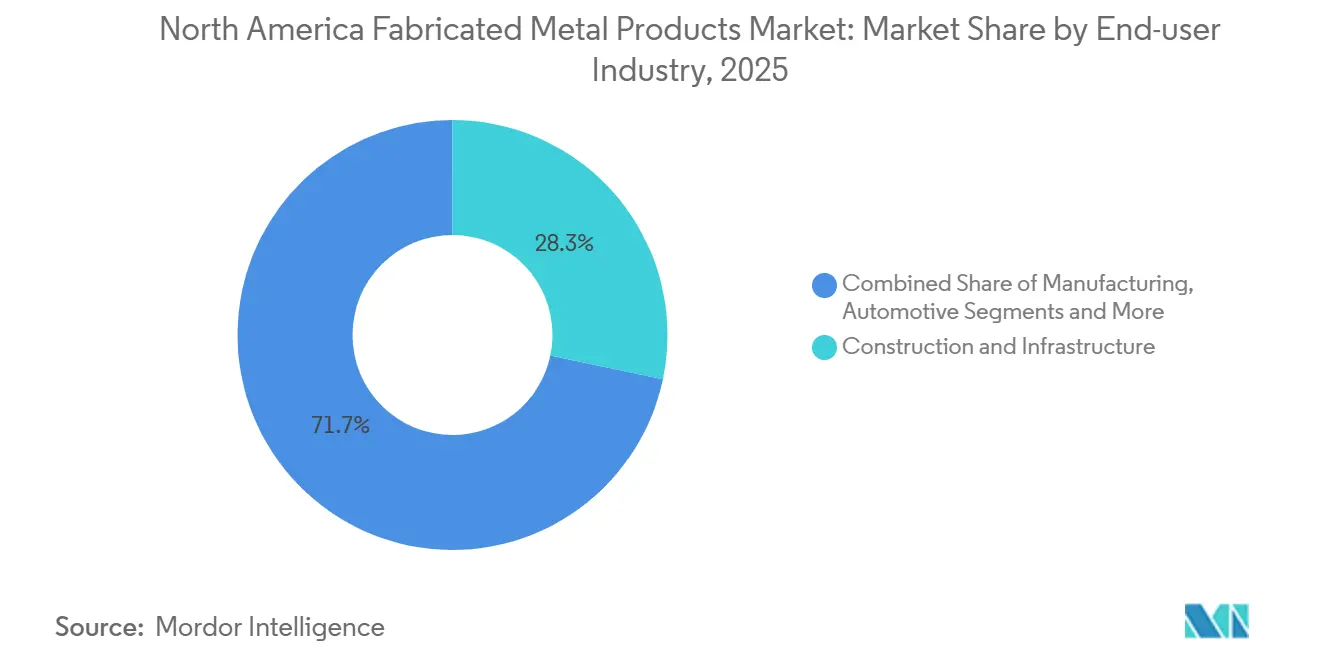

- Par secteur d'utilisation finale, la construction et l'infrastructure détenaient une part de 28,29 % en 2025, tandis que l'énergie et les services publics devraient se développer à un TCAC de 6,57 % jusqu'en 2031.

- Sur le plan géographique, les États-Unis représentaient 71,31 % des revenus en 2025, mais le Mexique devrait connaître la croissance la plus rapide avec un TCAC de 5,43 % grâce à la relocalisation dans les secteurs automobile et aérospatial.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits métalliques fabriqués en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande d'allègement liée aux VE dans l'automobile et les bus électriques à batterie | +1.3% | États-Unis, Mexique (corridor automobile du Bajío) | Moyen terme (2 à 4 ans) |

| Hyperautomatisation des ateliers (robots collaboratifs, vision IA, lasers 5 axes, cellules IoT) | +1.1% | États-Unis, Canada (Ontario, Québec) | Long terme (≥ 4 ans) |

| Relocalisation et délocalisation de proximité accélérées par les règles de contenu régional de l'AEUMC | +0.9% | États-Unis, Mexique, Canada | Court terme (≤ 2 ans) |

| Boom de construction de baies pour serveurs IA et centres de données périphériques | +0.8% | États-Unis (hyperscalers), Canada | Court terme (≤ 2 ans) |

| Appels d'offres de durabilité des équipementiers pour l'acier vert bas carbone et les pièces certifiées DEP | +0.7% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'allègement liée aux VE dans l'automobile et les bus électriques à batterie

Les équipementiers automobiles (OEM) remplacent l'acier doux par des profilés en aluminium de la série 6000 pour réduire la masse des véhicules et augmenter l'autonomie. L'Association de l'aluminium prévoit 556 livres par véhicule (PPV) d'aluminium d'ici 2030, soit 100 PPV de plus qu'en 2025. Les fabricants répondent en installant des cellules de soudage par friction-malaxage et des presses servo capables de traiter des épaisseurs plus fines sans déformation. Les fournisseurs de la région du Bajío au service de Tesla et BMW sont des adopteurs précoces, aidés par le statut préférentiel du Mexique dans le cadre de l'AEUMC. Bien que le collage adhésif et les rivets auto-poinçonneurs augmentent la complexité des procédés, ils produisent des assemblages compatibles avec les carrosseries multi-matériaux. Le renforcement des règles de contrôle des poussières d'aluminium de l'OSHA ajoute des coûts de conformité, mais uniformise également les règles du jeu en matière de sécurité.[2]Association de l'aluminium. "L'aluminium dans les véhicules de tourisme." Consulté le 5 mars 2026. https://www.aluminum.org/

Hyperautomatisation des ateliers (robots collaboratifs, vision IA, lasers 5 axes, cellules d'usinage IoT)

Les cellules de soudage à robots collaboratifs construites autour du modèle UR20 d'Universal Robots s'attaquent désormais à la production en petites séries avec un taux de réussite au premier passage de 98 %. Les systèmes de vision de Cognex assurent le suivi en temps réel des cordons de soudure, tandis que la plateforme TruLaser de TRUMPF prédit l'usure des buses et corrige automatiquement les paramètres de découpe. Le SMOOTH AI de Mazak agrège les données de charge de broche pour déclencher des alertes de maintenance prédictive qui réduisent les temps d'arrêt imprévus de 20 %. Malgré les gains de productivité, une ligne entièrement automatisée peut coûter plus de 2 millions USD, poussant les petits ateliers vers des centres d'automatisation partagée soutenus par le NIST en Ohio et au Michigan. À long terme, les installations qui maîtrisent la production en mode autonome se positionnent pour des travaux à plus forte valeur ajoutée dans les secteurs aérospatial et médical.

Relocalisation et délocalisation de proximité accélérées par les règles de contenu régional de l'AEUMC

Le seuil de valeur régionale de 75 % de l'AEUMC pour les automobiles et l'exigence d'approvisionnement en acier et en aluminium à hauteur de 70 % ont redirigé les chaînes d'approvisionnement de l'Asie vers l'Amérique du Nord. Le Mexique a attiré 40 milliards USD d'investissements directs étrangers en 2023, dont 80 % provenant d'équipementiers américains. Les fabricants de Monterrey et Saltillo équipent leurs lignes de lasers à fibre Bystronic pour répondre aux critères de qualité ISO 9001. Le Canada bénéficie du Fonds stratégique pour l'innovation, qui cofinance la fabrication avancée, bien que des points de congestion tels que le pont Ambassador soulignent la nécessité d'une capacité à double source. À court terme, la relocalisation soutient la demande de base, tandis qu'à moyen terme, elle comprime les délais de livraison et réduit l'exposition aux droits de douane.

Boom de construction de baies et d'armoires pour serveurs IA et centres de données périphériques

Les charges de travail de l'IA générative exigent une densité de baies plus élevée et un refroidissement liquide, poussant les fabricants vers le soudage de collecteurs en acier inoxydable et les tests de pression étanches. L'Open Compute Project prévoit que les baies de 21 pouces dépasseront 70 % des nouvelles installations d'ici 2030. Environ 40 % des constructions de centres de données en 2025 incluaient un refroidissement liquide, soit quatre fois la part de 2023. Les armoires modulaires de stockage d'énergie par batterie (BESS) de Panel Built raccourcissent les calendriers de projets à l'échelle des services publics de 50 %. Les fabricants qui certifient leurs conceptions selon les normes sismiques TIA-942 remportent des contrats que les petits ateliers ne peuvent pas poursuivre. Étant donné que les baies IA sont à forte diversité et faible volume, l'automatisation combinée à des outillages à changement rapide devient une capacité décisive.[3]Open Compute Project. "Normes pour les baies de 21 pouces." Consulté le 6 mars 2026. https://www.opencompute.org/

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des pics de prix de l'acier et de l'aluminium après la révision tarifaire de 2025 | −0.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Pénurie persistante de soudeurs et d'opérateurs CNC malgré l'automatisation | −0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Coûts de la certification obligatoire du modèle de maturité en cybersécurité (CMMC) 2.0 | −0.5% | États-Unis | Court terme (≤ 2 ans) |

| Substitution par des bureaux de services de fabrication additive pour les pièces en petites séries | −0.4% | États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des pics de prix de l'acier et de l'aluminium après la révision tarifaire de 2025

Les droits de douane de la Section 232 de 50 % imposés à partir de juin 2025 ont fait grimper les primes sur l'aluminium du Midwest de 54 % et les prix des bobines laminées à chaud de 22 %. Les contrats à prix fixe signés en 2024 sont soudainement devenus déficitaires, et chaque hausse de 10 % des matières premières érode 1,5 à 2,0 points de pourcentage de la marge opérationnelle d'un fabricant typique. Les droits de douane de rétorsion du Canada et du Mexique perturbent davantage les flux régionaux, forçant des stocks doubles qui immobilisent le fonds de roulement. Bien que le Congrès puisse revoir l'autorité tarifaire en 2026, l'incertitude reporte déjà les nouveaux investissements en capacité. En réponse, les grandes entreprises se couvrent auprès de fournisseurs de fours à arc électrique (FAE) à base de ferraille, tandis que les petits ateliers absorbent souvent le choc des coûts.

Pénurie persistante de soudeurs et d'opérateurs CNC malgré l'automatisation

Quality Magazine prévoit que 1,9 million de postes dans la fabrication américaine resteront non pourvus d'ici 2033. Même avec des robots collaboratifs, les ateliers ont besoin de programmeurs et de techniciens de maintenance qui comprennent le calibrage des robots et le réglage de la vision IA. Les régions rurales sont les plus touchées, entraînant des coûts d'heures supplémentaires qui compriment les marges bénéficiaires. Le Centre d'éducation technique du Michigan du Macomb Community College forme 400 soudeurs et opérateurs d'usinage par an, mais les départs à la retraite compensent les entrées. Le Département du travail des États-Unis a élargi le financement des apprentissages, mais la participation est faible dans les comtés du Midwest où les clusters de fabrication sont les plus denses. Par conséquent, l'inflation salariale reste un frein structurel sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'expansion de l'aluminium dépasse la domination de l'acier

L'acier représentait 61,98 % du marché des produits métalliques fabriqués en Amérique du Nord en 2025, soutenu par les poutres de ponts, les tuyaux pour le pétrole et le gaz, et les équipements lourds. L'aluminium, cependant, progresse à un TCAC de 5,91 % jusqu'en 2031, car les boîtiers de batteries, les plaques froides pour serveurs et les pièces aérospatiales exigent une résistance à la corrosion et une conductivité thermique. La taille du marché des produits métalliques fabriqués en Amérique du Nord pour les fabrications à base d'aluminium augmente donc plus rapidement que l'ensemble du secteur, réduisant l'écart avec l'acier. Les fabricants investissent dans le soudage par friction-malaxage pour assembler des profilés des séries 6000 et 7000, tandis que les équipementiers automobiles spécifient des alliages de carrosserie 2xxx et 7xxx pour répondre aux normes de résistance aux chocs.

Les offres d'acier vert telles que SSAB Zero et l'acier inoxydable bas carbone d'Outokumpu permettent à l'acier de rivaliser sur les critères de durabilité, mais elles coûtent 10 à 15 % de plus que les qualités courantes. En revanche, l'aluminium bénéficie d'un écosystème de recyclage établi qui fournit déjà 75 % de la matière première en billettes. À mesure que les centres de données à refroidissement liquide se multiplient, les collecteurs et plaques froides en 6061-T6 gagnent la faveur sur le cuivre en raison de leur poids et de leur coût inférieurs. La position dominante de l'acier dans la construction est marginalement érodée par les systèmes de murs-rideaux en aluminium qui améliorent les performances sismiques. Sur la fenêtre de prévision, l'expansion de la part de l'aluminium se poursuit, bien que l'acier reste irremplaçable dans les applications structurelles sensibles aux prix.

Par procédé de fabrication : l'emboutissage et la fabrication additive s'accélèrent dans la catégorie « Autres »

L'usinage a généré 41,09 % du chiffre d'affaires du marché des produits métalliques fabriqués en Amérique du Nord en 2025 grâce aux composants aérospatiaux qui exigent des tolérances inférieures à ±0,005 pouce. Les fraiseuses 5 axes de DMG MORI et Mazak améliorent l'état de surface et réduisent les temps de réglage, rendant l'usinage indispensable pour les géométries complexes. Pourtant, le segment « Autres » — emboutissage combiné à la fabrication additive — affichera un TCAC de 7,02 % jusqu'en 2031, le plus rapide dans la combinaison des procédés de fabrication. Les presses servo affinent le mouvement du coulisseau pour emboutir l'acier à très haute résistance sans fissuration, tandis que la fabrication additive métallique produit des structures en treillis impossibles par voie soustractive.

La force de la fabrication additive réside dans la consolidation des pièces : une seule construction par lit de poudre laser peut remplacer des assemblages de tôles soudées, réduisant la main-d'œuvre de 20 %. L'emboutissage prospère lorsque les volumes dépassent 100 000 unités et que le temps de cycle par pièce tombe en dessous de trois secondes. À mesure que les fabricants de véhicules électriques standardisent les géométries des boîtiers de batteries, l'emboutissage à outil progressif devient rentable pour les couvercles et plaques d'extrémité en aluminium. Les fabricants qui combinent des inserts d'outillage imprimés en 3D avec des matrices conventionnelles réalisent des changements de conception rapides sans recoupe complète des outils. Par conséquent, la part de l'usinage se stabilise à mesure qu'il se tourne vers le post-traitement des pièces additives plutôt que vers la production en première coupe.

Par secteur d'utilisation finale : les services publics dépassent la construction en rythme de croissance

La construction et l'infrastructure ont absorbé 28,29 % des revenus de 2025, portées par l'acier de structure pour les ponts et les bâtiments commerciaux. Cependant, l'énergie et les services publics afficheront un TCAC de 6,57 % jusqu'en 2031, dépassant tous les autres secteurs verticaux. Les investissements massifs dans le cadre de la loi américaine sur les investissements dans les infrastructures et l'emploi canalisent 180 milliards USD vers la modernisation du réseau électrique, nécessitant des poteaux en acier fabriqué, des châssis de sous-stations et des boîtiers de stockage d'énergie par batterie (BESS). Les armoires modulaires de Panel Built, certifiées selon les tests de sécurité incendie UL 9540A, réduisent de moitié les heures sur site, ce qui séduit les services publics contraints par les pénuries de main-d'œuvre.

La fabrication reste un client régulier pour les gabarits de précision et les châssis d'automatisation, tandis que la demande automobile dépend du volume des plateaux de batteries pour VE. L'aérospatiale et la défense s'appuient sur des ateliers certifiés AS9100 qui usinent le titane et l'aluminium à des tolérances micrométriques. Les commandes du pétrole et du gaz fluctuent avec les prix du brut, mais les terminaux de gaz naturel liquéfié (GNL) sur la côte du Golfe soutiennent la demande de bobines de tuyaux de grand diamètre. Le boom des services publics fait évoluer la composition des revenus vers des fabricants spécialisés dans les soudures étanches aux intempéries et le revêtement en poudre pour l'extérieur, diversifiant le secteur au-delà de la construction cyclique.

Analyse géographique

Les États-Unis ont généré 71,31 % des revenus de 2025, ancrés par les booms de construction dans la ceinture du Soleil, les clusters aérospatiaux à Washington et au Texas, et les constructions de centres de données hyperscale en Virginie. Pourtant, le Mexique devrait se développer à un TCAC de 5,43 % grâce à la délocalisation de proximité pilotée par l'AEUMC qui oriente les travaux automobiles et aérospatiaux vers les usines de la région du Bajío à Guanajuato, Querétaro et Aguascalientes. Les investissements directs étrangers de 40 milliards USD en 2023, dont 80 % provenant d'entreprises américaines, ont financé des lignes de presses servo et des cellules de découpe laser répondant aux normes ISO 9001.

Les expéditions de métaux fabriqués du Canada ont atteint 3,8 milliards CAD (2,8 milliards USD) en novembre 2024, portées par l'emboutissage automobile en Ontario et l'usinage aérospatial au Québec. Les subventions fédérales dans le cadre du Fonds stratégique pour l'innovation cofinancent des robots à commande IA, mais les points de congestion transfrontaliers comme la fermeture du pont Ambassador en 2024 ont incité les entreprises à s'approvisionner en double entre les sites américains et canadiens. Pendant ce temps, le programme IMMEX du Mexique permet l'importation de matières premières en franchise de droits pour la production orientée vers l'exportation, réduisant les coûts à destination de jusqu'à 20 % par rapport à l'approvisionnement américain.

La Gigafactory mexicaine prévue par Tesla et l'expansion de BMW à San Luis Potosí ancrent le rôle du pays en tant que hub d'emboutissage d'aluminium pour les structures de VE, tandis que les ateliers canadiens se positionnent pour la fabrication d'acier bas carbone au service des clients des centres de données et des énergies renouvelables. Dans l'ensemble, le marché des produits métalliques fabriqués en Amérique du Nord gagne en résilience en distribuant sa capacité entre trois économies complémentaires mais aux politiques divergentes.[4]INEGI (Instituto Nacional de Estadística y Geografía). "PIB manufacturier du Mexique T3 2024." Consulté le 6 mars 2026. https://www.inegi.org.mx/

Paysage concurrentiel

La concurrence est modérément fragmentée : les dix plus grands acteurs détiennent environ 25 à 30 % des revenus du secteur, laissant de la place à des milliers d'ateliers spécialisés axés sur les clients locaux. Les fabricants de premier rang tels que O'Neal Manufacturing, Mayville Engineering et Valmont Industries investissent dans des lasers 5 axes, des cellules de soudage équipées de robots collaboratifs et des centres d'usinage connectés au cloud pour décrocher des contrats à forte valeur ajoutée dans les secteurs automobile, aérospatial et des services publics. Leur envergure soutient la production interne de rapports DEP et des équipes de cybersécurité, leur conférant un avantage de qualification dans les appels d'offres axés sur la durabilité et la défense.

Les fournisseurs de technologie façonnent la dynamique concurrentielle. Le TruLaser 1030 Fiber de TRUMPF avec surveillance IA des buses réduit les rebuts de 15 %, tandis que Lincoln Electric regroupe sources d'énergie, fil et bras robotiques en lignes de soudage clés en main qui réduisent les temps de cycle de 30 %. Le LASERTEC 30 SLM hybride de DMG MORI couple fabrication additive et soustractive dans une seule enveloppe de construction, permettant aux fabricants de servir des clients aérospatiaux qui exigent des pièces à topologie optimisée sans délais prolongés. Protolabs exploite un portail en ligne pour la cotation instantanée et la livraison en un jour, forçant les ateliers traditionnels à numériser leurs flux de travail en amont ou à risquer la perte de clients.

Les coûts de la CMMC 2.0 catalysent les fusions, car des plateformes de capital-investissement regroupent des entreprises régionales pour répartir les frais généraux de conformité sur des réseaux multi-sites. Les exigences de durabilité produisent une autre vague de consolidation : seulement 15 % des ateliers répondent actuellement aux exigences de suivi carbone de niveau Microsoft et Google. Ceux qui publient des DEP pour l'acier ou se qualifient pour l'acier SSAB Zero à réduction d'hydrogène peuvent exiger des primes de prix de 10 à 15 %, amortissant la volatilité des matières premières. En résumé, l'accès au capital, l'agilité numérique et la préparation à la conformité dictent de plus en plus les gains de parts de marché.

Leaders du secteur des produits métalliques fabriqués en Amérique du Nord

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mayville Engineering Company a annoncé de solides revenus au T4 2025 de 134,3 millions USD, portés par un pivot stratégique agressif vers la fabrication pour les marchés à forte croissance des centres de données et de l'alimentation critique.

- Février 2026 : Le déploiement de 39 milliards USD de financement fédéral dans le cadre de la loi CHIPS et Science crée un nouveau flux de revenus massif pour les fabricants de métaux nord-américains.

- Juin 2025 : La mise en œuvre de droits de douane américains de 50 % sur l'acier et l'aluminium a provoqué d'importantes hausses de prix, notamment une hausse de 54 % des primes sur l'aluminium. Cela a sévèrement comprimé les marges bénéficiaires des fabricants et perturbé les principales chaînes d'approvisionnement transfrontalières en Amérique du Nord.

- Janvier 2025 : Lincoln Electric a annoncé des revenus au T4 2024 de 1,02 milliard USD, en hausse de 9,7 % en glissement annuel, citant la demande de soudage dans les infrastructures.

Périmètre du rapport sur le marché des produits métalliques fabriqués en Amérique du Nord

Les produits métalliques fabriqués sont des composants métalliques assemblés, façonnés ou autrement traités pour produire un produit pratique. Plusieurs techniques de travail des métaux, telles que le laminage, le poinçonnage, l'emboutissage, le frittage, le soudage et l'usinage, sont collectivement désignées sous le terme de fabrication. Une analyse complète des antécédents du marché des produits métalliques fabriqués en Amérique du Nord, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché des produits métalliques fabriqués en Amérique du Nord est segmenté par type de matériau (acier, aluminium et autres), par secteur d'utilisation finale (fabrication, énergie et services publics, construction, pétrole et gaz, et autres secteurs d'utilisation finale), et par pays (États-Unis, Canada et Mexique). Le rapport offre la taille du marché et les prévisions pour le marché des produits métalliques fabriqués en Amérique du Nord en valeurs (milliards USD) pour tous les segments ci-dessus.

| Acier |

| Aluminium |

| Autres alliages (titane, cuivre, etc.) |

| Coulée |

| Forgeage |

| Usinage |

| Soudage et tubulure |

| Autres (emboutissage, fabrication additive) |

| Fabrication |

| Énergie et services publics |

| Construction et infrastructure |

| Pétrole et gaz |

| Automobile |

| Aérospatiale et défense |

| Autres secteurs |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Acier |

| Aluminium | |

| Autres alliages (titane, cuivre, etc.) | |

| Par procédé de fabrication | Coulée |

| Forgeage | |

| Usinage | |

| Soudage et tubulure | |

| Autres (emboutissage, fabrication additive) | |

| Par secteur d'utilisation finale | Fabrication |

| Énergie et services publics | |

| Construction et infrastructure | |

| Pétrole et gaz | |

| Automobile | |

| Aérospatiale et défense | |

| Autres secteurs | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande de produits métalliques fabriqués en Amérique du Nord d'ici 2031 ?

Elle devrait atteindre 90,60 milliards USD d'ici 2031, reflétant un TCAC de 4,89 % à partir de 2026.

Quelle catégorie de matériaux connaît la croissance la plus rapide dans la fabrication régionale ?

L'aluminium progresse à un TCAC de 5,91 % grâce aux boîtiers de batteries pour VE et au matériel de refroidissement des centres de données.

Pourquoi la part du Mexique dans la production de métaux fabriqués augmente-t-elle ?

Les mandats de contenu régional de l'AEUMC et 40 milliards USD d'investissements étrangers développent la fabrication automobile et aérospatiale dans le corridor du Bajío.

Quelle tendance de conformité remodèle les fabricants orientés vers la défense ?

Les règles de cybersécurité CMMC 2.0 exigent une certification de niveau 2, coûtant entre 3 et 30 millions USD et entraînant une consolidation.

Comment les droits de douane affectent-ils les coûts des intrants ?

Les droits de douane de la Section 232 en vigueur depuis juin 2025 ont fait grimper les primes sur l'aluminium du Midwest de 54 % et les prix des bobines laminées à chaud de 22 %, comprimant les marges sur les contrats à prix fixe.

Où les investissements en automatisation sont-ils les plus visibles ?

Les ateliers de premier rang déploient des cellules de soudage à robots collaboratifs, des lasers guidés par IA et des centres d'usinage IoT pour surmonter les pénuries de main-d'œuvre et remporter des contrats à forte valeur ajoutée.

Dernière mise à jour de la page le: