Taille et part du marché canadien des équipements de fabrication métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

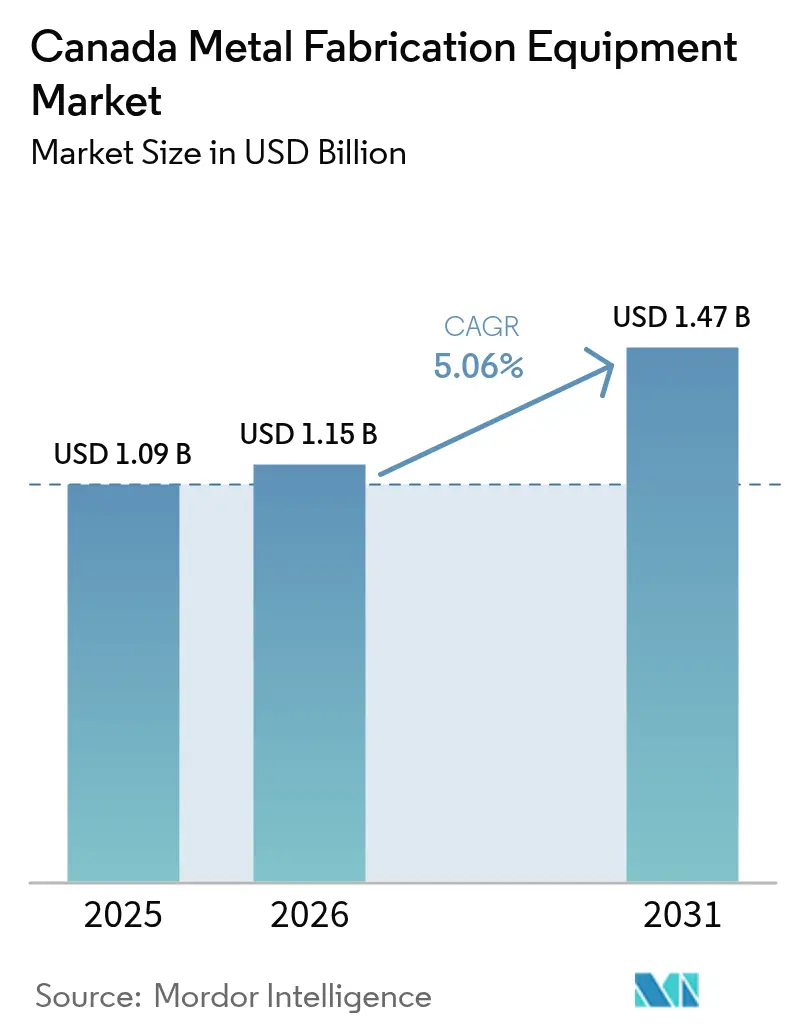

| Taille du marché de l'année de base (2025) | 1.09 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des équipements de fabrication métallique par Mordor Intelligence

La taille du marché canadien de la fabrication métallique est projetée à 1,09 milliard USD en 2025, 1,15 milliard USD en 2026, et devrait atteindre 1,47 milliard USD d'ici 2031, avec un TCAC de 5,06 % de 2026 à 2031. Une vague de dépenses d'infrastructure soutenues par le gouvernement fédéral, des crédits d'impôt pour l'économie propre alignés sur la loi américaine sur la réduction de l'inflation, et des règles strictes d'approvisionnement « Acheter propre » orientent les nouvelles commandes vers des équipements écoénergétiques et des projets conformes aux exigences de contenu national. Les investissements dans les batteries pour véhicules électriques et l'hydrogène en Ontario et en Colombie-Britannique détournent les capacités de soudage et de travail de la tôle des activités traditionnelles liées au pétrole et au gaz, créant un paysage à deux vitesses qui récompense les ateliers positionnés dans les chaînes d'approvisionnement des technologies propres. Parallèlement, la pénurie croissante de main-d'œuvre qualifiée et la hausse des coûts de l'électricité compriment les marges des entreprises lentes à automatiser, même si les solutions d'automatisation clés en main proposées par des fournisseurs d'équipements localisés tels que TRUMPF et AMADA réduisent les délais de livraison et rehaussent les attentes en matière de service. L'axe concurrentiel se déplace donc vers la fiabilité du temps de fonctionnement, la traçabilité et la capacité à répondre à des spécifications du secteur public en rapide évolution, plutôt que vers le prix d'achat le plus bas.

Principaux enseignements du rapport

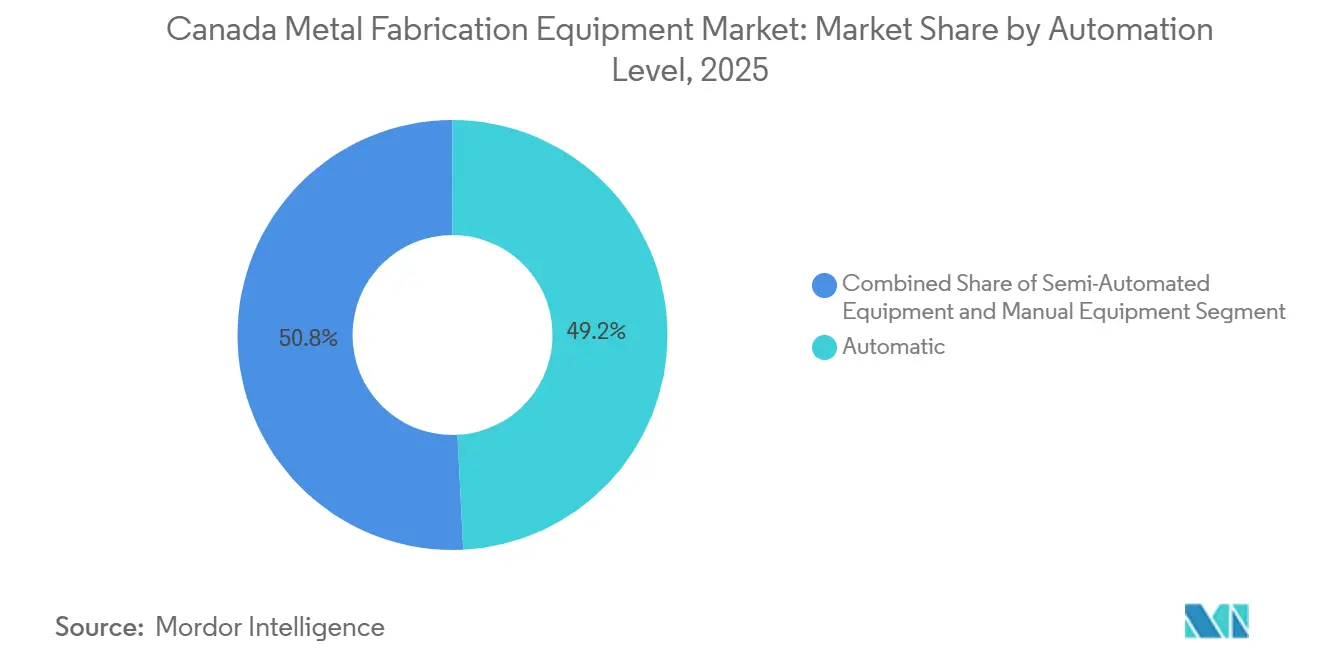

- Par niveau d'automatisation, les équipements automatiques détenaient 49,20 % de la part du marché canadien de la fabrication métallique en 2025, tandis que la catégorie semi-automatisée devrait progresser à un TCAC de 6,10 % jusqu'en 2031.

- Par type d'équipement, les systèmes de découpe ont capté 35,07 % des revenus en 2025 ; les équipements de finition, de manutention et d'outillage devraient progresser à un TCAC de 7,01 % jusqu'en 2031.

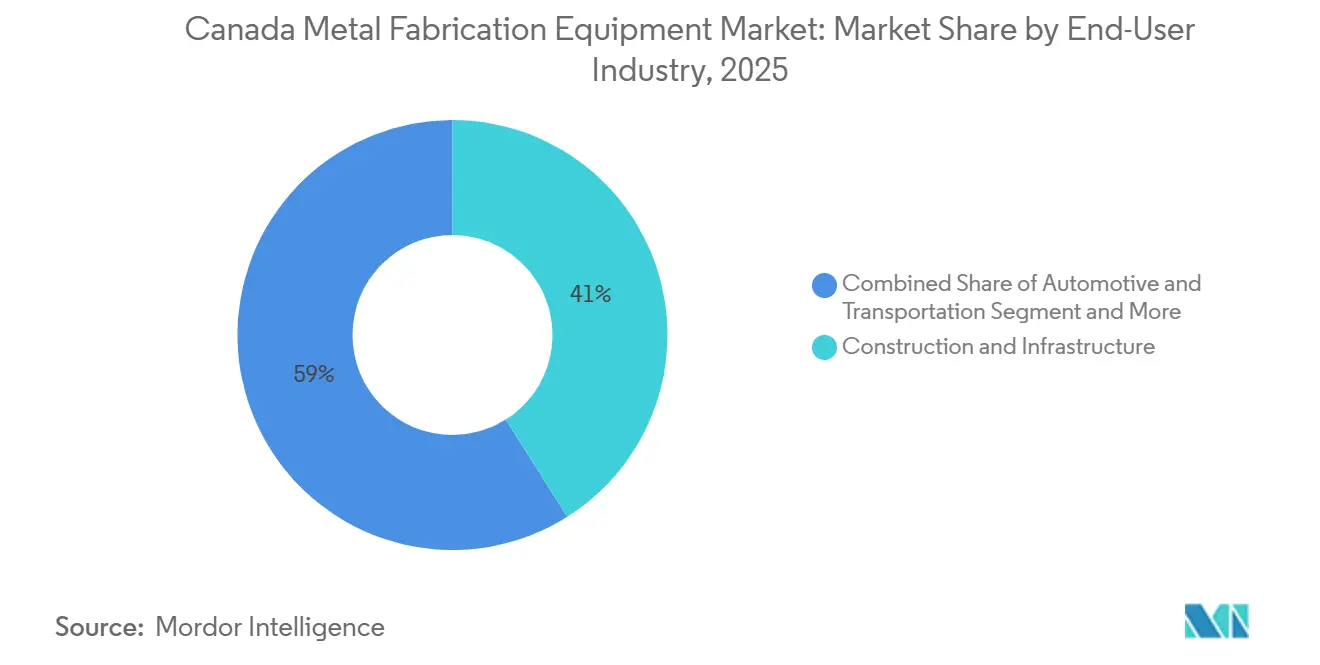

- Par utilisateur final, la construction et les infrastructures représentaient 41,04 % de la taille du marché canadien de la fabrication métallique en 2025, tandis que la catégorie « autres » affiche la croissance la plus rapide à 6,20 % jusqu'en 2031.

- Par province, l'Ontario était en tête avec une part de 44 % du marché canadien de la fabrication métallique en 2025, tandis que la Colombie-Britannique devrait afficher le TCAC le plus élevé à 6,50 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des équipements de fabrication métallique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Crédits d'impôt pour l'économie propre (alignés sur la loi sur la réduction de l'inflation) stimulant la fabrication nationale de composants pour véhicules électriques et batteries | +1.5% | Pôles automobiles de l'Ontario et du Québec ; pôles hydrogène de la Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Financement élargi du programme Infrastructure Canada 2030 fédéral-provincial | +1.2% | National, avec concentration dans les corridors urbains de l'Ontario, du Québec et de la Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Fabrication modulaire pour les petits réacteurs modulaires et les projets d'hydrogène vert | +0.9% | Ontario (nucléaire), Alberta et Colombie-Britannique (hydrogène), Saskatchewan (projet pilote de petits réacteurs modulaires) | Long terme (≥ 4 ans) |

| L'approvisionnement obligatoire « Acheter propre » stimulant la demande d'équipements de fabrication métallique à haute efficacité | +0.8% | National, plus fort dans les provinces disposant de grands programmes de travaux publics (Ontario, Québec, Alberta) | Court terme (≤ 2 ans) |

| Intégration des jumeaux numériques pilotés par l'IA et de l'analytique prédictive | +0.6% | National, dirigé par les centres de fabrication avancée de l'Ontario et du Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crédits d'impôt pour l'économie propre stimulant la fabrication nationale de composants pour véhicules électriques et batteries

Un crédit d'impôt à l'investissement de 30 % pour la fabrication de technologies propres, ainsi qu'un crédit de 15 à 40 % pour l'hydrogène propre, redirigent les capacités de découpe et de soudage vers les boîtiers de batteries et les cadres d'électrolyseurs.[1]Gouvernement du Canada, « Budget 2025 : Crédit d'impôt à l'investissement pour les technologies propres », canada.caDes mégaprojets tels que l'usine de batteries de Volkswagen à St. Thomas d'une valeur de 5,25 milliards USD et l'installation Stellantis-LG à Windsor d'une valeur de 3,75 milliards USD ont déjà contracté des fabricants locaux pour des boîtiers de précision conformes aux normes IATF 16949. La déduction immédiate pour les machines introduite dans le Budget 2025 permet aux ateliers de déduire l'achat d'une découpeuse laser ou d'une cellule robotisée dès la première année, améliorant ainsi les flux de trésorerie et raccourcissant les délais de récupération. Les fournisseurs positionnés dans ces pôles de technologies propres signalent des carnets de commandes s'étendant jusqu'en 2028, tandis que les fabricants conventionnels du secteur pétrolier et gazier font face à des reports de projets. La structure d'incitations inégale bifurque donc le marché canadien de la fabrication métallique, récompensant les entreprises alignées sur les chaînes de valeur des véhicules électriques et de l'hydrogène.

Financement élargi du programme Infrastructure Canada 2030 fédéral-provincial

D'importantes allocations de travaux publics de 24,75 milliards USD pour le Programme d'infrastructure Investir dans le Canada, 38,25 milliards USD pour Bâtir des communautés fortes, et 4,50 milliards USD pour le Fonds pour l'infrastructure du logement consolident des arriérés pluriannuels pour l'acier de structure, les garde-corps et les cadres de bâtiments modulaires.[2]Infrastructure Canada, « Programme d'infrastructure Investir dans le Canada », infrastructure.gc.caLa Politique sur la priorité aux matériaux canadiens oblige désormais les projets de plus de 18,8 millions USD à s'approvisionner en acier et en aluminium nationaux, poussant les fabricants à investir dans des logiciels de traçabilité et des systèmes ISO 9001 sous peine d'exclusion. Les grands ateliers acquièrent des spécialistes de niche pour augmenter leur capacité sans dupliquer les frais généraux de conformité, tandis que des aciéries comme ArcelorMittal Dofasco prévoient des mises à niveau DRI-EAF de 1,32 milliard USD qui alimenteront ces projets en acier laminé à plat à faible teneur en carbone d'ici 2028. Collectivement, ces mesures canalisent la demande vers les chaînes de valeur nationales et rehaussent le niveau de performance exigé des fournisseurs. Le flux de financement constitue donc à la fois un plancher de revenus et un catalyseur de consolidation pour le marché canadien de la fabrication métallique.

Fabrication modulaire pour les petits réacteurs modulaires et les projets d'hydrogène vert

Le petit réacteur modulaire de Darlington d'Ontario Power Generation et le pôle hydrogène H2 Gateway d'HTEC en Colombie-Britannique d'une valeur de 354 millions USD nécessitent des récipients sous pression de qualité nucléaire et des bobines de tuyaux en acier inoxydable cryogénique dépassant les tolérances conventionnelles. BWXT a investi 60 millions USD pour étendre sa capacité à 48 générateurs de vapeur, tandis que Westinghouse a signé des protocoles d'accord d'approvisionnement avec des entreprises canadiennes pour localiser les composants AP300. Les fabricants entrant dans ce domaine doivent obtenir le tampon U de l'ASME ou les programmes de qualité CSA N299, ajoutant à la fois des coûts et des revenus de service à long terme. Les projets d'hydrogène vert tels que l'installation de World Energy GH2 à Terre-Neuve exigent également des alliages résistants à la fragilisation, ouvrant des niches à haute marge pour les soudeurs qualifiés. Bien que le pipeline de projets soit encore en émergence, son horizon pluridécennal offre un vecteur de croissance stable qui compense les fluctuations cycliques des secteurs traditionnels.

L'approvisionnement obligatoire « Acheter propre » stimulant la demande d'équipements à haute efficacité

Les règles « Acheter propre » exigent que les projets fédéraux divulguent et minimisent souvent le carbone incorporé, obligeant les fabricants à passer à des découpeuses à laser à fibre, des presses plieuses tout électriques et des systèmes de soudage écoénergétiques qui réduisent à la fois les coûts d'exploitation et les émissions. Les équipementiers ont répondu en localisant leur production : TRUMPF a ouvert une usine intelligente de 30 millions USD dans le Connecticut et assemblera des presses plieuses pour l'Amérique du Nord à partir de l'été 2026 afin de réduire les délais de livraison pour les acheteurs canadiens. Les usines américaines d'AMADA fournissent des lasers VENTIS de plus haute puissance en kilowatts associés à des tours de chargement-déchargement automatisées, offrant aux acheteurs des solutions clés en main répondant aux spécifications de performance dans le cadre des appels d'offres « Acheter propre ». Les petits ateliers sans budget d'investissement pour de telles mises à niveau risquent d'être disqualifiés des contrats publics lucratifs, accélérant l'adoption technologique et les transferts de parts de marché vers les premiers adoptants. La réglementation agit donc à la fois comme une carotte et un bâton dans la modernisation du marché canadien de la fabrication métallique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit aigu de main-d'œuvre qualifiée malgré des objectifs d'immigration plus élevés | -0.9% | National, plus aigu en Ontario, en Alberta et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité et des prélèvements sur le carbone augmentant les coûts d'exploitation | -0.7% | National, impact le plus élevé en Alberta et en Ontario (opérations à forte intensité de carbone) | Moyen terme (2 à 4 ans) |

| Coût du capital plus élevé dans un contexte de taux d'intérêt soutenus en 2025-26 freinant les dépenses d'investissement des PME | -0.5% | National, affectant de manière disproportionnée les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Charge de conformité en matière de cybersécurité et de souveraineté des données pour les systèmes CNC connectés | -0.3% | National, concentré dans les entreprises au service de la défense et des infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit aigu de main-d'œuvre qualifiée malgré des objectifs d'immigration plus élevés

Statistique Canada indique que la main-d'œuvre des métiers a diminué de 5,7 % entre 2016 et 2021, même si l'emploi dans la construction métallique structurale a augmenté, laissant moins de soudeurs et de machinistes pour répondre à la demande croissante.[3]Statistique Canada, « Recensement de 2021 : Main-d'œuvre des métiers », statcan.gc.ca Les ratios postes vacants/embauches pour les soudeurs se sont resserrés à 1,5 en 2025, forçant les employeurs à payer des primes salariales de 15 à 25 % ou à débaucher du personnel. Les programmes fédéraux réservant 56 millions USD à la formation Sceau rouge ne couvrent qu'une fraction des 1,4 million de travailleurs que les Manufacturiers et Exportateurs du Canada affirment être nécessaires d'ici 2033. Les ateliers accélèrent donc l'installation de cellules de soudage robotisées, mais beaucoup manquent de compétences d'intégration internes, ce qui entraîne des actifs sous-utilisés et un retour sur investissement plus lent. Le déficit de talents constitue donc un frein à l'expansion des capacités et pourrait atténuer la trajectoire de croissance du marché canadien de la fabrication métallique.

Hausse des tarifs d'électricité et des prélèvements sur le carbone augmentant les coûts d'exploitation

Le prix fédéral du carbone est passé de 48 USD par tonne en 2023 vers un niveau prévu de 128 USD d'ici 2030, faisant grimper les coûts énergétiques pour les opérations de découpe laser, de chauffage par induction et de soudage par résistance. Bien que le Programme d'incitation à la décarbonisation ait distribué 112,5 millions USD à 38 projets en 2025, la plupart des subventions ne couvraient qu'une partie des mises à niveau de fours ou des rénovations d'efficacité, laissant des coûts résiduels pour les petits fabricants. Les ateliers de l'Ontario et de l'Alberta signalent des factures d'électricité mensuelles en hausse de 8 à 12 % d'une année sur l'autre, comprimant les marges sur les contrats à prix fixe. La volatilité des prix de l'acier aggrave la pression, car les bobines laminées à chaud ont affiché des variations en pourcentage à deux chiffres en 2025, imposant des stratégies d'inventaire juste-à-temps qui augmentent l'exposition aux prix de l'énergie au comptant. Des coûts d'exploitation durablement élevés érodent donc la compétitivité et découragent les nouveaux investissements en capital dans le marché canadien de la fabrication métallique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'automatisation : la pénurie de main-d'œuvre accélère la robotisation

Les équipements automatiques ont capté 49,20 % de la taille du marché canadien de la fabrication métallique en 2025. Les pénuries de main-d'œuvre poussent même les petits ateliers à installer des cellules de soudage robotisées pouvant fonctionner sans surveillance la nuit, multipliant la production sans augmenter les effectifs. La subvention de 0,56 million USD de l'APECA a aidé l'Atelier Gérard Beaulieu à tripler sa capacité de découpe laser et à créer soixante nouveaux emplois, prouvant que l'automatisation subventionnée atténue la pression salariale.[4]Agence de promotion économique du Canada atlantique, « Expansion de la découpe laser AGB », acoa-apec.gc.ca Les premiers adoptants bénéficient également de la déduction immédiate introduite dans le Budget 2025, qui permet aux acheteurs de déduire l'achat d'un laser à fibre dès la première année plutôt que sur cinq ans.

Les ratios postes vacants/embauches pour les soudeurs se sont resserrés à 1,5 en 2025, de sorte que les ateliers incapables de recruter des programmeurs achètent souvent des cellules robotisées clés en main livrées pré-réglées sur une bibliothèque de pièces standard. L'usine intelligente de TRUMPF dans le Connecticut assemblera des presses plieuses pour l'Amérique du Nord à partir de mi-2026, réduisant les délais de livraison pour les acheteurs canadiens de semaines à quelques jours. L'automatisation passe donc de « agréable à avoir » à « indispensable », ancrant le TCAC le plus rapide de 6,10 % parmi tous les niveaux d'automatisation jusqu'en 2031.

Par type d'équipement : la finition et la manutention gagnent en dynamisme

Les systèmes de découpe représentaient 35,07 % de la taille du marché canadien de la fabrication métallique en 2025, reflétant le parc installé de lasers à fibre dans les chaînes d'approvisionnement automobile et aérospatiale. Pourtant, les unités de finition, de manutention et d'outillage devraient progresser à un rythme annuel de 7,01 % car les appels d'offres « Acheter propre » spécifient désormais des surfaces peintes en poudre avec des peintures à faible teneur en COV nécessitant des lignes de pulvérisation fermées et un ébavurage robotisé. Groupe Support Plus a utilisé un prêt remboursable de 0,49 million USD pour installer un laser, un robot de découpe, une presse plieuse et une cellule de cintrage, illustrant les solutions d'équipements tout-en-un courantes dans les nouveaux appels d'offres.

Les coûts énergétiques influencent également les habitudes d'achat. Les presses plieuses tout électriques consomment jusqu'à 50 % moins d'énergie que leurs prédécesseurs hydrauliques, un avantage clé lorsque les factures de l'Ontario ont augmenté de 8 à 12 % d'une année sur l'autre. Les robots de manutention des matériaux qui trient les pièces découpées réduisent les blessures dorsales et les primes d'indemnisation, aidant les propriétaires à justifier des investissements à six chiffres. À mesure que l'automatisation clés en main devient la norme, les équipementiers qui regroupent des cellules laser, de cintrage et d'ébavurage sous un seul contrat de service prennent de l'avance sur les fournisseurs d'outils de niche.

Par secteur d'utilisation final : les infrastructures commandent toujours la plus grande part

La construction et les infrastructures représentaient 41,04 % de la taille du marché canadien de la fabrication métallique en 2025, sécurisées par 24,75 milliards USD de financement du programme Investir dans le Canada pour les infrastructures et des règles strictes de contenu national pour l'acier. Les poutres structurales, les garde-corps de ponts et les panneaux de stations de transport en commun assurent un chargement régulier des usines, tandis que la Politique sur la priorité aux matériaux canadiens accroît la demande de logiciels de traçabilité que les petits ateliers n'ont souvent pas.

Le TCAC le plus rapide de 6,20 % provient du segment « autres » tel que l'électronique, le secteur maritime, le ferroviaire et le refroidissement des centres de données, car les entreprises se diversifient en s'éloignant des activités cycliques liées au pétrole et au gaz. La mise à niveau de la fonderie de Wabi Iron & Steel d'une valeur de 2,44 millions USD triplera les revenus d'ici 2027 à mesure que l'exploitation minière de minéraux critiques stimule la demande d'équipements de manutention du minerai. Des jeux de niche similaires dans la remise à neuf de wagons de chemin de fer et la compression d'hydrogène élargissent la base de clients et amortissent les fluctuations de revenus liées aux cycles du logement.

Analyse géographique

L'Ontario a conservé 44 % de la production de 2025 grâce à son corridor automobile et à ses programmes de remise à neuf nucléaire qui fournissent des commandes annuelles de tôles de précision, d'emboutissage et de composants de la Section III de l'ASME. L'usine de batteries de Volkswagen à St. Thomas d'une valeur de 5,25 milliards USD et l'usine de cellules Stellantis-LG à Windsor d'une valeur de 3,75 milliards USD nécessitent chacune des millions de supports de barres omnibus soudées et de plateaux de liquide de refroidissement, consolidant des bons de commande pluriannuels pour les fabricants locaux. La mise à niveau de l'emboutissage d'Oshawa de GM d'une valeur de 46 millions USD et l'installation de presse de Martinrea d'une valeur de 26,25 millions USD concentrent davantage la demande le long de l'autoroute 401.

Le Québec se classe deuxième, soutenu par les pôles aérospatiaux autour de Montréal et les projets de remise à neuf de l'énergie hydroélectrique. Bombardier a posé la première pierre d'un centre d'avions d'affaires de 75 millions USD et 126 000 pi² qui emploiera 330 personnes d'ici 2027, s'ajoutant au flux de peaux en aluminium formées et de sous-ensembles complexes. Le Plan d'action 2035 de 150 milliards USD d'Hydro-Québec catalyse les commandes de réservoirs de transformateurs et de boîtiers de turbines, tandis que les investissements dans les alumineries de Deschambault alimentent les ateliers d'extrusion locaux qui fournissent des façades de bâtiments écologiques.

La Colombie-Britannique devrait connaître la croissance la plus rapide à 6,50 % jusqu'en 2031, portée par les terminaux d'exportation de GNL, les liquéfacteurs d'hydrogène et la construction modulaire sur sites éloignés. Le seul projet H2 Gateway d'HTEC d'une valeur de 354 millions USD nécessite des tuyauteries en acier inoxydable cryogénique et des skids à pression nominale que les fabricants régionaux se reconvertissent pour fournir. La subvention IIoT de 1,88 million USD de PacifiCan accordée au Groupe MAKR illustre l'accent provincial sur les lignes de production connectées capables de valider la qualité en temps réel, une exigence incontournable pour les équipements de service à l'hydrogène. Ensemble, ces tendances élèvent le profil du Canada occidental de bureau administratif de l'extraction des ressources à pôle de fabrication pour l'énergie propre.

Paysage concurrentiel

Les équipementiers mondiaux dominent les lasers et les presses plieuses haut de gamme, mais aucun fournisseur unique ne dépasse 15 %, de sorte que le secteur canadien de la fabrication métallique conserve une concentration modérée. L'usine intelligente de TRUMPF dans le Connecticut d'une valeur de 30 millions USD lui permet d'expédier des cellules clés en main à Toronto en moins de 48 heures, érodant l'avantage traditionnel des importations asiatiques qui arrivent en six semaines par voie maritime. AMADA contre-attaque avec la production américaine de lasers VENTIS de 12 kW et de presses plieuses tout électriques, en proposant une formation sur site et des analyses en nuage pour augmenter les coûts de changement de fournisseur.

Les acteurs de second rang se concentrent sur les logiciels plutôt que sur l'acier. Le Système de simulation de prototype virtuel d'AMADA capture les données de flux de pièces pendant des jours, puis prescrit le mélange le plus efficace d'opérations laser, de poinçonnage et de cintrage, réduisant souvent le temps de cycle de 30 %. Les fournisseurs incapables d'intégrer logiciels, capteurs et services risquent d'être relégués au statut de produit de base. Les règles de cybersécurité ajoutent un autre fossé : les contrats de défense exigeront des audits de niveau 2 du Programme canadien de certification en cybersécurité d'ici 2027, favorisant les grands ateliers disposant d'une informatique interne et pressurisant les soudeurs indépendants.

Les fusions et acquisitions commencent à augmenter. Les grands intégrateurs rachètent des spécialistes de niche pour ajouter des services de peinture, de revêtement en poudre ou de manutention robotisée et vendre des lignes « lumières éteintes » clés en main sous une seule facture. Les investisseurs citent la prime de marge de 20 à 30 % captée par les ateliers qui garantissent le temps de fonctionnement et une garantie à source unique. À mesure que ces regroupements s'accélèrent, le marché canadien de la fabrication métallique pourrait voir les cinq premiers fournisseurs contrôler environ 55 % des revenus d'équipements d'ici 2031, encore loin de l'oligopole mais plus concentré que le secteur fragmenté d'aujourd'hui.

Leaders du secteur canadien des équipements de fabrication métallique

TRUMPF Canada Inc.

AMADA Canada Ltd.

DMG MORI Canada

Lincoln Electric Canada

Atlas Copco Manufacturing Canada

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Titus Steel a reçu un financement fédéral non divulgué pour moderniser son exploitation de plaques spéciales, en conformité avec les règles « Acheter propre » qui favorisent les aciéries nationales.

- Janvier 2026 : Bombardier a commencé la construction d'un centre d'assemblage d'avions de 75 millions USD à Dorval, au Québec, créant 330 emplois d'ici 2027.

- Janvier 2026 : PacifiCan a investi 1,88 million USD dans le Groupe MAKR pour un réseau de production IIoT qui réduira les rebuts et la consommation d'énergie.

- Septembre 2025 : Hitachi Energy s'est engagée à investir 202,5 millions USD supplémentaires pour tripler la production de transformateurs à son usine de Varennes, créant 500 emplois.

Portée du rapport sur le marché canadien des équipements de fabrication métallique

Les équipements de fabrication métallique désignent une machine ou un outil utilisé dans la fabrication de divers produits ou composants métalliques. Ces équipements sont souvent utilisés dans différents segments d'activité, où le développement de composants métalliques joue un rôle crucial. De plus, en raison des diverses avancées technologiques dans le secteur, les équipements de fabrication métallique produisent de meilleurs résultats que les équipements traditionnels.

Le marché canadien des équipements de fabrication métallique est segmenté par type de service (usinage et découpe, formage, soudage et autres types de services), par type de produit (automatique, semi-automatique et manuel) et par secteur d'utilisation final (fabrication, énergie et services publics, pétrole et gaz, construction et autres secteurs d'utilisation final). Le rapport propose des valeurs de taille de marché et de prévisions (en milliards USD) pour tous les segments ci-dessus.

| Automatique |

| Équipements semi-automatisés |

| Équipements manuels |

| Découpe (laser, plasma, jet d'eau, oxycoupage, etc.) |

| Usinage (tours, fraisage, perçage, etc.) |

| Formage (presses plieuses, machines à cintrer, etc.) |

| Soudage (soudage à l'arc, soudage laser, etc.) |

| Autres types d'équipements (finition, manutention, outillage, etc.) |

| Automobile et transport |

| Construction et infrastructures |

| Pétrole et gaz / Énergie |

| Aérospatiale et défense |

| Machinerie lourde et équipements industriels |

| Autres (électronique, fabrication générale, secteur maritime, ferroviaire, etc.) |

| Ontario |

| Québec |

| Alberta |

| Colombie-Britannique |

| Autres |

| Par niveau d'automatisation | Automatique |

| Équipements semi-automatisés | |

| Équipements manuels | |

| Par type d'équipement | Découpe (laser, plasma, jet d'eau, oxycoupage, etc.) |

| Usinage (tours, fraisage, perçage, etc.) | |

| Formage (presses plieuses, machines à cintrer, etc.) | |

| Soudage (soudage à l'arc, soudage laser, etc.) | |

| Autres types d'équipements (finition, manutention, outillage, etc.) | |

| Par secteur d'utilisation final | Automobile et transport |

| Construction et infrastructures | |

| Pétrole et gaz / Énergie | |

| Aérospatiale et défense | |

| Machinerie lourde et équipements industriels | |

| Autres (électronique, fabrication générale, secteur maritime, ferroviaire, etc.) | |

| Par province | Ontario |

| Québec | |

| Alberta | |

| Colombie-Britannique | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché canadien de la fabrication métallique en 2031 ?

Le marché devrait atteindre 1,47 milliard USD d'ici 2031.

Quelle province devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La Colombie-Britannique devrait afficher un TCAC de 6,50 %, portée par les projets de GNL et d'hydrogène.

Quel niveau d'automatisation affiche la croissance la plus forte ?

Les équipements automatiques progressent à un TCAC de 6,10 % à mesure que les entreprises déploient des cellules de soudage robotisées et des lignes à fonctionnement autonome.

Quel segment d'utilisation final génère les revenus les plus importants aujourd'hui ?

La construction et les infrastructures représentent 41,04 % de la demande de 2025 grâce au financement fédéral du programme d'infrastructure.

Comment les règles « Acheter propre » influencent-elles les achats d'équipements ?

Elles poussent les ateliers vers des lasers et des presses plieuses écoénergétiques qui documentent un faible carbone incorporé.

Quel est le principal obstacle auquel font face les fabricants en dehors de la main-d'œuvre ?

La hausse des tarifs d'électricité et des prélèvements sur le carbone qui font grimper les coûts d'exploitation de 8 à 12 % par an dans certaines provinces.

Dernière mise à jour de la page le: