Taille et part du marché des produits métalliques fabriqués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

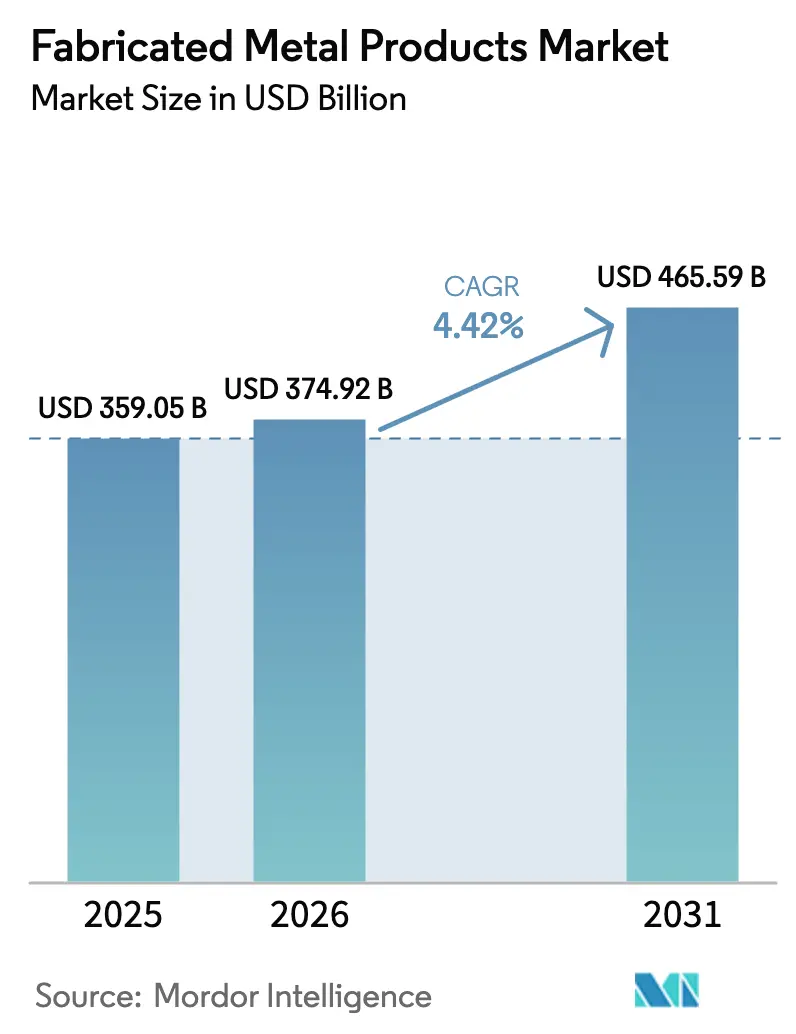

| Taille du Marché (2026) | 374.92 Milliards de dollars |

| Taille du Marché (2031) | 465.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits métalliques fabriqués par Mordor Intelligence

La taille du marché des produits métalliques fabriqués était évaluée à 359,05 milliards USD en 2025 et devrait croître de 374,92 milliards USD en 2026 pour atteindre 465,59 milliards USD d'ici 2031, à un TCAC de 4,42 % au cours de la période de prévision (2026-2031). Le rapatriement de la production vers les économies à coûts élevés, les incitations liées à la loi américaine sur la réduction de l'inflation, et le déploiement du réseau à ultra-haute tension en Chine constituent les principales forces soutenant cette expansion. Les acheteurs d'entreprise privilégient la certitude des délais de livraison plutôt que le simple arbitrage sur la main-d'œuvre, ce qui réoriente les dépenses d'investissement vers des capacités de fabrication nationales ou à proximité. Les tendances à l'allègement dans les transports, associées à un pipeline intensifié de projets d'énergie renouvelable, élargissent le champ d'application des composants de précision, permettant au marché des produits métalliques fabriqués de monétiser la valeur ajoutée en matière de conception, d'usinage et d'expertise en finition. Le comportement concurrentiel reste façonné par un mélange d'exigences de proximité régionale avec les clients et d'investissements technologiques transformateurs dans l'automatisation, les jumeaux numériques et la fabrication additive, qui élèvent le plafond de productivité et compriment les cycles de livraison pour les pièces sur mesure.

Principaux enseignements du rapport

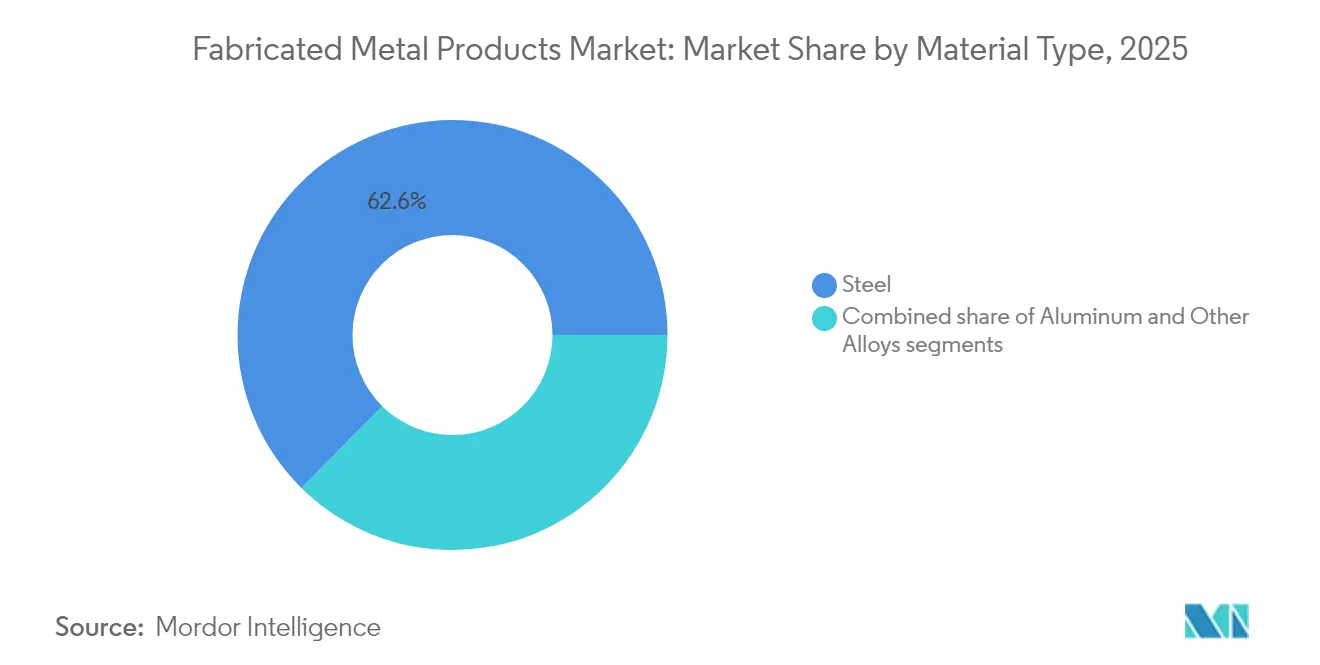

- Par type de matériau, l'acier a dominé avec 62,60 % de la part de marché des produits métalliques fabriqués en 2025, tandis que l'aluminium devrait se développer à un TCAC de 5,66 % jusqu'en 2031.

- Par procédé de fabrication, l'usinage a représenté 41,85 % de la taille du marché des produits métalliques fabriqués en 2025, tandis que la fabrication additive et l'estampage progressent à un TCAC de 6,62 % jusqu'en 2031.

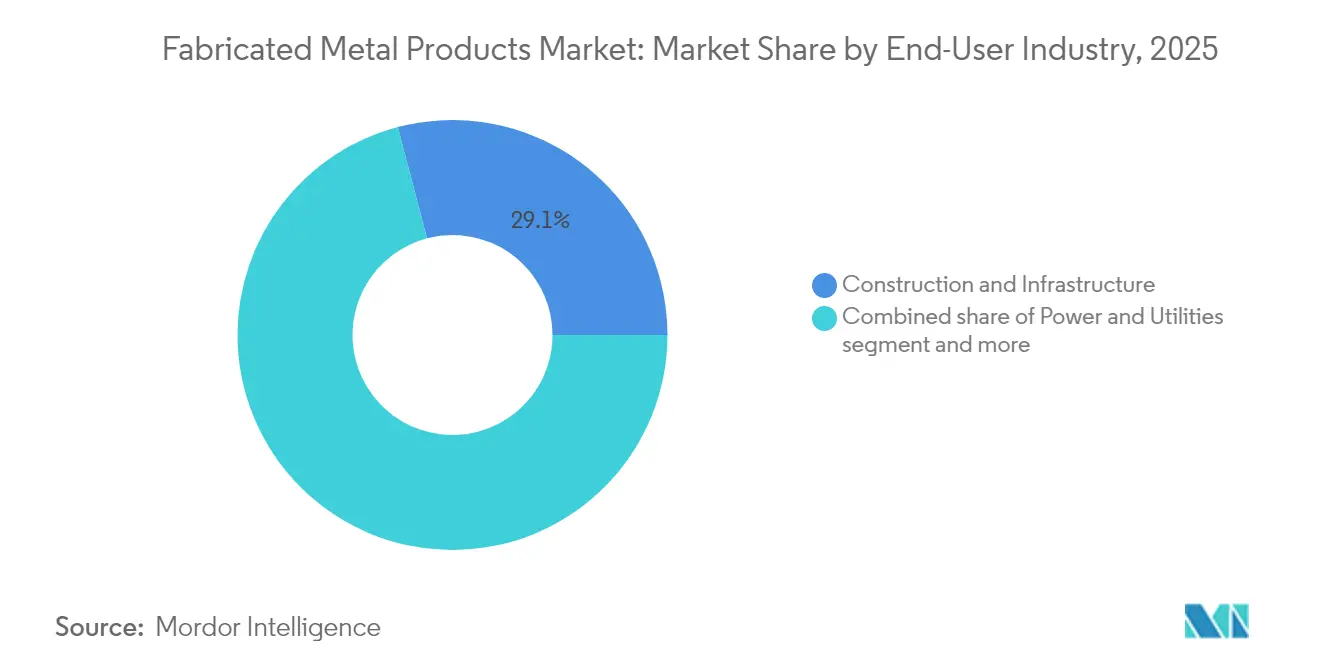

- Par secteur d'utilisation finale, la construction et les infrastructures ont mené avec une part de revenus de 29,10 % en 2025 ; le segment de l'énergie et des services publics devrait croître à un TCAC de 6,12 % jusqu'en 2031.

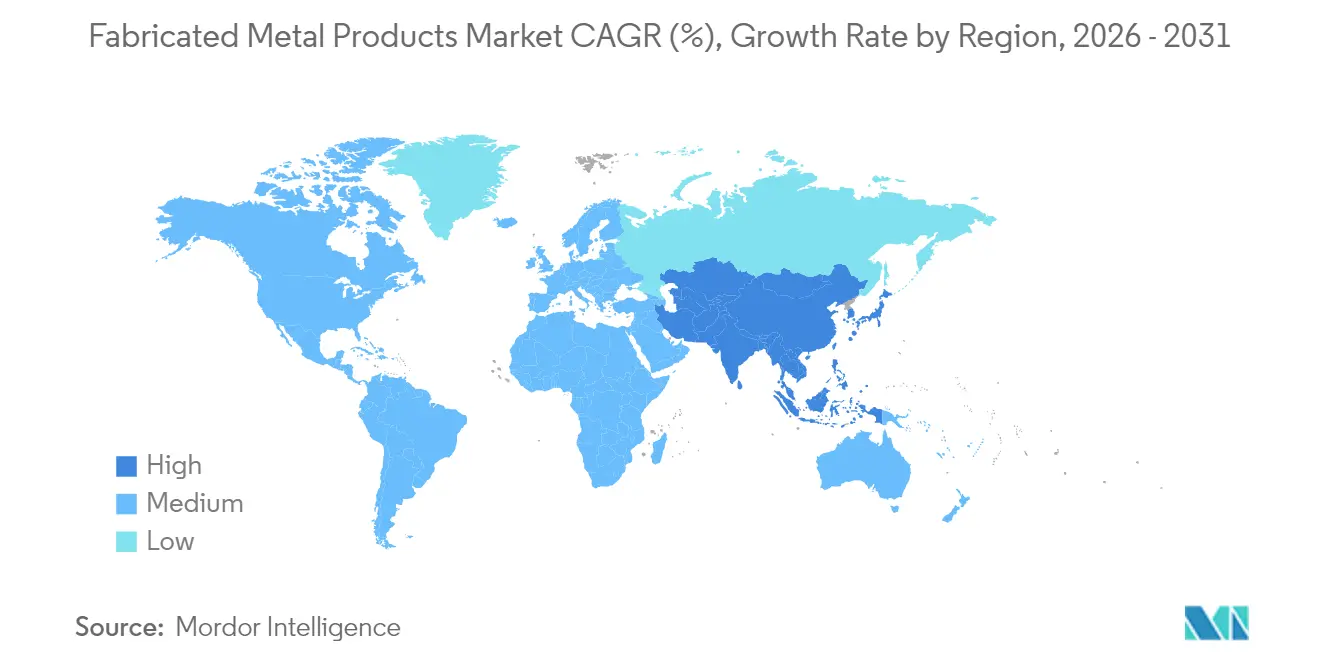

- Par géographie, l'Asie-Pacifique a capturé 48,35 % de la part de marché des produits métalliques fabriqués en 2025 et devrait afficher le TCAC le plus rapide de 4,71 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits métalliques fabriqués

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande du secteur de la construction pour les composants structurels | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des installations d'énergie renouvelable nécessitant des pièces métalliques fabriquées | +0.9% | Mondial, concentré en Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Reprise de l'activité manufacturière et initiatives de rapatriement | +0.8% | Amérique du Nord et UE, retombées vers le Mexique | Court terme (≤ 2 ans) |

| Avancées technologiques dans la CNC et la fabrication additive | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques permettant l'intégration conception-fabrication dans les PME | +0.4% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante de châssis de centres de données modulaires préfabriqués | +0.3% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande du secteur de la construction pour les composants structurels

L'acier de construction de précision, les éléments architecturaux métalliques et les éléments de construction modulaires font du secteur de la construction le principal canal d'absorption pour le marché des produits métalliques fabriqués. Les programmes de relance des infrastructures aux États-Unis, en Inde et en Indonésie se synchronisent avec l'urbanisation en Asie du Sud-Est, augmentant les carnets de commandes pour les poutres, les fermes et les profilés formés à froid. Les entrepreneurs raccourcissent les cycles de projet, ce qui entraîne une dépendance accrue aux assemblages préfabriqués qui arrivent prêts à boulonner, augmentant ainsi la complexité de la fabrication et les marges. Les codes sismiques et d'efficacité énergétique stricts imposent des tolérances plus serrées et des procédures de soudage certifiées, ce qui joue en faveur des ateliers technologiquement sophistiqués capables de valider la qualité par des contrôles non destructifs. Bien que les dépenses de construction puissent être cycliques, les pressions démographiques pour le renouvellement du logement et des transports sous-tendent une piste de demande pluriannuelle qui compense les ralentissements intermittents.

Croissance des installations d'énergie renouvelable nécessitant des pièces métalliques fabriquées

Les projets éoliens, solaires et de renforcement du réseau accélèrent le besoin de sections de tours de précision, de systèmes de support et de matériel électrique riche en cuivre. L'Agence internationale de l'énergie prévoit que les ajouts solaires dépasseront 60 % de la nouvelle capacité renouvelable mondiale en 2025, et chaque mégawatt de capacité photovoltaïque ancre environ 5,5 tonnes de conducteurs en cuivre. L'appel d'offres de State Grid de Chine pour 1,757 million de tonnes de tours en treillis d'acier en 2025 éclipse les 460 000 tonnes de l'année précédente, se traduisant par un débit continu pour les ateliers de fabrication de poutrelles et de cornières à sections lourdes. La construction éolienne offshore dépend de monopieux XL et de nacelles qui doivent absorber des charges dynamiques extrêmes, récompensant les fabricants compétents en soudage à l'arc submergé multipasses. Les sites de stockage d'énergie par batteries élargissent encore la portée, nécessitant des enceintes à gestion thermique construites à partir de tôles d'aluminium et d'éléments structurels en acier inoxydable[1]Fatih Birol, « Renouvelables 2025 : Analyse et prévisions jusqu'en 2030 », Agence internationale de l'énergie, iea.org.

Reprise de l'activité manufacturière et initiatives de rapatriement

Le rapatriement soutient structurellement les carnets de commandes nationaux, les fabricants d'équipements d'origine calculant le coût total de possession, incluant le risque logistique, l'exposition tarifaire et le besoin en fonds de roulement immobilisé dans le transit maritime. Entre 2010 et 2023, 1,898 million d'emplois cumulés ont été annoncés pour des retours aux États-Unis, accompagnés de 234 milliards USD de dépenses annuelles en construction manufacturière en mai 2024. Des projets à forte intensité d'équipements, tels que la ligne de soudage robotique de 22 millions USD de Sumitomo Drive Technologies, illustrent comment l'automatisation neutralise les différentiels de salaires locaux tout en réduisant les délais de livraison. La législation fédérale, comme la loi sur les semi-conducteurs et les sciences (CHIPS and Science Act), offre des crédits d'impôt sur les biens d'équipement, catalysant une demande incrémentale pour des châssis d'outils de semi-conducteurs fabriqués, des enceintes de salles blanches et des châssis utilitaires. Les effets d'entraînement atteignent les États frontaliers mexicains, où les maquiladoras absorbent les sous-assemblages sensibles à la logistique pour une livraison le lendemain aux intégrateurs américains[2]Robert Ivie, « Valeur des travaux de construction réalisés : Fabrication », Bureau du recensement des États-Unis, census.gov.

Avancées technologiques dans la CNC et la fabrication additive

Les avancées dans les commandes CNC conversationnelles, l'automatisation des trajectoires d'outils et la surveillance de la broche en temps réel compriment les temps de réglage et réduisent les rebuts, améliorant ainsi le taux d'utilisation des capacités. L'atomisation par plasma de gaz produit désormais des poudres de titane à hauteur de 1 500 kg/h, réduisant les coûts des matières premières pour la fabrication additive et ouvrant la voie aux supports et collecteurs imprimés en 3D de qualité aérospatiale. Le procédé Stack Forging d'Alloy Enterprises raccourcit les cycles de prototypage à la production à quatre semaines pour les dissipateurs thermiques en aluminium, illustrant comment les nouveaux paradigmes de processus de fabrication démocratisent la création de géométries complexes. Les imprimantes métalliques intégrées à une inspection in situ ferment la boucle de rétroaction, garantissant la précision dimensionnelle avant que les pièces ne quittent la chambre. Les ateliers de taille moyenne accèdent de plus en plus à ces capacités par le biais de partenariats avec des bureaux de services ou la location d'équipements, contournant l'obstacle financier élevé tout en testant l'appétit du marché pour les pièces imprimées.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et de l'aluminium | -0.7% | Mondial, le plus grave dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie de soudeurs qualifiés face à la vague de départs à la retraite | -0.6% | Amérique du Nord et UE, émergente dans les pays développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| CAPEX élevé pour les équipements de fabrication avancés | -0.5% | Mondial, particulièrement difficile pour les PME | Moyen terme (2-4 ans) |

| Pression liée au reporting des émissions de portée 3 sur les fabricants | -0.3% | UE et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et de l'aluminium

Les bobines laminées à chaud ont oscillé dans la fourchette de 700 USD par tonne au cours de la fin 2024, soutenues par les mesures de relance chinoises mais plafonnées par la faiblesse de la demande occidentale et les stocks gonflés des centres de service. Le droit antidumping américain sur les extrusions d'aluminium en provenance de 14 juridictions a supprimé 400 000 tonnes d'importations, amplifiant les fluctuations de prix intérieures et comprimant les marges des ateliers de sous-traitance. Alors que les grands fabricants utilisent des couvertures sur les marchés à terme ou des contrats à prix coûtant majoré pour atténuer la volatilité, les petites et moyennes entreprises peinent à répercuter les suppléments de coût, retardant l'acceptation de commandes à long terme. Les maîtres d'ouvrage, craignant les dépassements de budget, reportent parfois les constructions à forte intensité d'acier, produisant des taux d'utilisation inégaux sur le marché des produits métalliques fabriqués. Les plateformes d'approvisionnement numérique et les mécanismes d'indexation transparents atténuent, sans les éliminer, les incertitudes sur les intrants, laissant les fluctuations de prix comme une contrainte persistante.

Pénurie de soudeurs qualifiés face à la vague de départs à la retraite

Environ 21,4 % de l'effectif actuel de soudeurs aux États-Unis est âgé d'au moins 55 ans, et la Société américaine de soudage (American Welding Society) prévoit une pénurie annuelle de 90 000 travailleurs jusqu'en 2027. Miller Fabrication Solutions a relancé son académie interne de quatre semaines en 2024, diplômant 11 travailleurs après une pause due à la COVID-19, mais le débit agrégé reste en deçà de l'attrition démographique. Les filières de formation professionnelle ne peuvent pas évoluer assez rapidement, alimentant l'inflation salariale alors que les petits ateliers améliorent les avantages sociaux pour maintenir leurs effectifs. Les cellules de soudage robotique, autrefois l'apanage des fournisseurs automobiles de premier rang, ont migré vers les ateliers structurels à volume moyen ; cependant, l'intégration exige des investissements en capital et une expertise en programmation que de nombreux opérateurs n'ont pas. Le déséquilibre de la main-d'œuvre pousse le marché des produits métalliques fabriqués vers des technologies de plateforme qui simplifient les tâches de programmation par apprentissage et permettent à un seul technicien de superviser plusieurs postes de cobots[3]John Douglass, « Pénurie de soudeurs : Rapport sur les effectifs 2025 », Société américaine de soudage, aws.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Les métaux légers remodèlent la composition

L'acier a représenté 62,60 % de la part de marché des produits métalliques fabriqués en 2025, soutenu par son faible ratio coût/résistance pour les châssis automobiles, les poutrelles en I et les carters de machines lourdes. Pourtant, les revenus de l'aluminium progressent à un TCAC de 5,66 %, positionnant le métal plus léger comme le contributeur à la croissance la plus rapide à la taille du marché des produits métalliques fabriqués sur la période de prévision. La demande provient des châssis de véhicules électriques, des panneaux de fuselage aérospatiaux et des supports de montage photovoltaïques, où les économies de poids se traduisent par une économie de carburant ou une installation sur le terrain plus aisée. L'atomisation par plasma a réduit les prix des intrants en titane, ouvrant des niches dans les turbines et les implants médicaux, tandis que les volumes de cuivre augmentent parallèlement aux circuits renouvelables à haute intensité. Les fiches d'évaluation environnementale orientent les acheteurs vers des alliages inoxydables affichant une teneur recyclée de 95 % et une empreinte de 1,52 kg CO2e par kg, renforçant le lien entre le choix des matériaux et les engagements de portée 3.

En aval, les stratégies de substitution des alliages répondent aux fluctuations des prix des matières premières et aux révisions des codes sismiques. Les producteurs d'acier augmentent la capacité des fours à arc électrique pour élargir les boucles de recyclage des ferrailles, tandis que les extrudeurs courtisent les fabricants d'équipements d'origine solaires avec des profils de série 6000 résistants à la corrosion. Indépendamment du calcul des coûts, la biocompatibilité du titane et sa haute résistance spécifique ouvrent des applications pour les implants orthopédiques et les applications qualifiées pour l'espace qui commandent des marges premium. La supériorité conductrice du cuivre le maintient indispensable pour les barres omnibus des véhicules électriques et les dissipateurs thermiques des onduleurs malgré les hausses de prix, poussant les fabricants à optimiser les rendements grâce aux algorithmes d'imbrication et aux partenariats de refusion. Les outils d'analyse du cycle de vie intégrés aux jumeaux numériques permettent aux ingénieurs de simuler l'intensité carbone au stade de la cotation, aidant le marché des produits métalliques fabriqués à transformer la conformité en matière de développement durable en levier commercial.

Par procédé de fabrication : L'automatisation élève les techniques traditionnelles

L'usinage représentait 41,85 % de la taille du marché des produits métalliques fabriqués en 2025, soutenu par des centres d'usinage CNC multi-axes et des tours atteignant des tolérances au micron pour les outillages aérospatiaux et les équipements de semi-conducteurs. La fabrication additive combinée à l'estampage progressif, regroupés sous « Autres », progresse à un TCAC de 6,62 %, prouvant l'agilité de l'impression de forme quasi-nette pour les conduits complexes et les supports topologiquement optimisés. Les centres d'usinage à grande vitesse intégrés à la surveillance de l'état des outils réduisent les temps de cycle et prolongent la durée de vie des plaquettes, permettant à un seul opérateur de superviser plusieurs broches. Les presses servo dans les lignes d'estampage affinent les profils de course, réduisant le retour élastique dans les pièces en acier à haute résistance avancé et diminuant les retouches.

Le moulage et le forgeage restent essentiels pour les blocs-moteurs à sections lourdes et les ébauches d'engrenages, mais cèdent le travail de prototypage aux plateformes de jet de liant et de dépôt par énergie dirigée qui itèrent les conceptions sans coût d'outillage. Le soudage robotique comble le déficit de compétences en automatisant les joints multipasses, notamment dans la fabrication sous-marine et de réservoirs sous pression. Pendant ce temps, les cellules de découpe laser de tubes s'associent à des robots de cintrage pour produire des kits de châssis modulaires dans un flux continu, réduisant les stocks d'en-cours. Les consolidateurs tels que le rachat de Markforged par Nano Dimension pour 115 millions USD et le rapprochement ultérieur avec Desktop Metal illustrent comment le capital mobilisé par les fusions acquiert la propriété intellectuelle, élargit les portefeuilles de poudres et vend de manière croisée des flux de travail hybrides d'impression et d'usinage.

Par secteur d'utilisation finale : La transition énergétique réordonne les priorités

La construction et les infrastructures ont conservé la pondération la plus élevée à 29,10 % de la taille du marché des produits métalliques fabriqués en 2025, portée par les programmes routiers, ferroviaires et de bâtiments publics. Pourtant, le domaine de l'énergie et des services publics devrait afficher un TCAC de 6,12 %, propulsé par les brides de tours éoliennes, les suiveurs solaires et le matériel de renforcement du réseau. Les pipelines d'hydrogène à haute température, les armoires de stockage d'énergie par batteries et les structures de barres omnibus de sous-stations reposent toutes sur des soudures conformes aux normes et des alliages résistants à la corrosion. La fabrication, l'automobile et l'aérospatiale maintiennent une demande de base grâce aux expansions de capacité ; les plateformes de véhicules électriques font évoluer la nomenclature vers les extrusions d'aluminium et les boîtiers de batteries, renforçant la collaboration avec les ateliers de sous-traitance multi-procédés.

Le pétrole et le gaz commandent encore des châssis de têtes de puits, des réservoirs sous pression et des modules GNL, bien que leur part à long terme diminue légèrement sous l'effet des agendas de décarbonation. Les développeurs de centres de données se procurent des châssis de distribution d'énergie préfabriqués et des systèmes de confinement des allées chaudes, récompensant les fabricants maîtrisant le pliage de panneaux inoxydables à tolérances serrées et la peinture en poudre. Dans tous les segments, les portails de commande numérisés et les tableaux de bord en temps réel de l'atelier permettent aux acheteurs de suivre l'avancement des listes de découpe et les certifications des matériaux, améliorant la transparence et la confiance entre les équipementiers et le marché des produits métalliques fabriqués.

Analyse géographique

La participation de l'Asie-Pacifique à hauteur de 48,35 % dans la part de marché des produits métalliques fabriqués en 2025 s'aligne sur son rôle de puissance manufacturière et de chantier d'infrastructures. L'appel d'offres de 1,757 million de tonnes de tours à ultra-haute tension de la Chine ancre la production des aciéries, tandis que la Mission des villes intelligentes de l'Inde finance des terminaux multimodaux, des métros et des viaducs qui nécessitent des tonnages élevés de profilés laminés et soudés. Des pays d'Asie du Sud-Est comme le Vietnam captent les assemblages électroniques rapatriés, catalysant la demande de châssis en tôle de précision, de baies de serveurs et de dissipateurs thermiques. Le Japon et la Corée du Sud, bien que matures, alimentent les exportations de châssis d'équipements de semi-conducteurs de haute précision et de sous-assemblages robotiques, capitalisant sur les systèmes de production allégée qui combinent usinage, rectification et métrologie sous un même toit. Les corridors commerciaux intra-asiatiques raccourcissent les boucles de transit, permettant des livraisons directes depuis les aciéries de bobines et de barres aux fabricants régionaux, renforçant la compétitivité au sein du marché des produits métalliques fabriqués.

Les perspectives de l'Amérique du Nord sont renforcées par plus de 2 000 milliards USD de relance fédérale consacrés à l'énergie propre, aux puces avancées et aux corridors de transport. La construction manufacturière aux États-Unis a atteint 234 milliards USD annualisés en mai 2024, une hausse de 217 % par rapport à 2019, indiquant des carnets de commandes pluriannuels pour les mezzanines, les plenums CVC et les structures porteuses. La Stratégie canadienne sur les minéraux critiques canalise des capitaux vers des usines de transformation de matériaux pour batteries, gonflant les commandes de réacteurs en acier inoxydable et de systèmes de convoyage en acier allié. Le Mexique bénéficie du rapatriement de l'assemblage d'appareils électroménagers et des sous-assemblages automobiles de rang 2, stimulant les investissements dans les lignes de découpe laser de tubes et les cellules de soudage MIG robotisées. Les chaînes d'approvisionnement transfrontalières tirent parti des règles d'exonération de droits de l'ACEUM tout en maintenant une proximité géographique qui minimise le risque logistique pour les sous-composants fabriqués. L'Europe est aux prises avec la volatilité des prix de l'énergie, mais compense par des niches à haute valeur ajoutée dans les monopieux éoliens offshore, les électrolyseurs à hydrogène et les boîtiers de dispositifs médicaux. Le Mittelstand allemand excelle dans la mise en forme de l'acier inoxydable en faible épaisseur, tandis que l'Italie se tourne vers l'usinage de niche pour l'automobile de luxe. Le mécanisme d'ajustement carbone aux frontières de l'UE privilégie les aciéries utilisant des fours à arc électrique et des taux élevés de ferraille, influençant les achats vers l'acier à faible empreinte carbone. Les producteurs nordiques exploitent l'hydroélectricité pour fondre des billettes d'aluminium plus vertes destinées aux structures de parcs solaires offshore. Le Moyen-Orient et l'Afrique bénéficient des mégaprojets de travaux publics, le métro de Riyad et la nouvelle capitale administrative d'Égypte, nécessitant des poutres de pont et des façades architecturales. Les améliorations des convoyeurs miniers d'Amérique du Sud et les hubs de GNL flottants maintiennent la demande de fabrications en plaques lourdes et en tubes malgré la volatilité macroéconomique, soulignant l'étendue géographique du marché des produits métalliques fabriqués.

Paysage concurrentiel

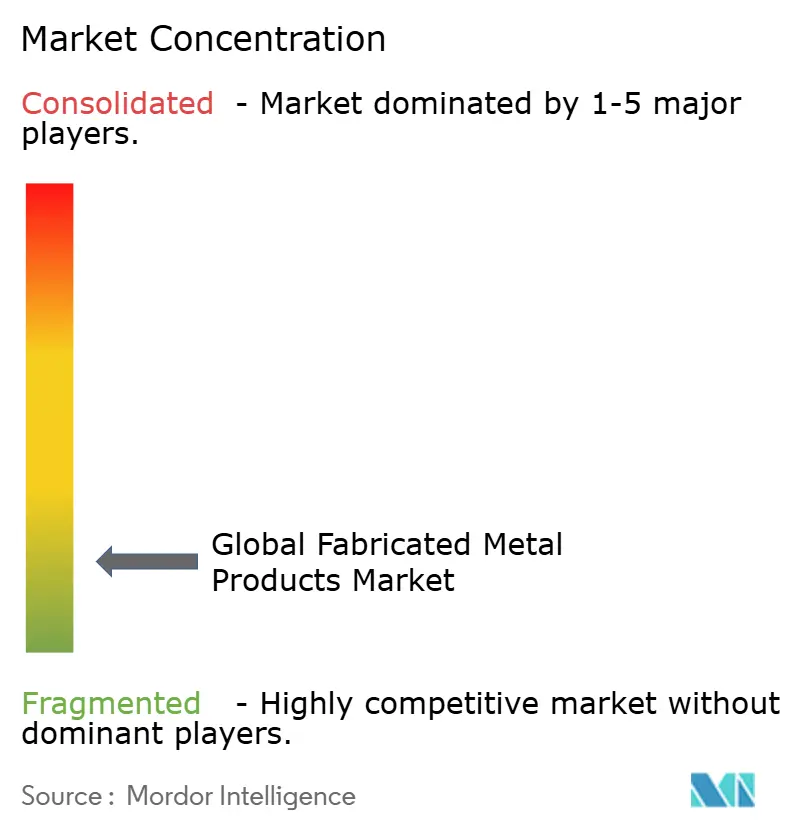

Le tissu concurrentiel reste fragmenté : des milliers de spécialistes ancrés régionalement servent des clients sensibles à la proximité, tandis qu'une poignée de plateformes de regroupement poursuivent des économies d'échelle par acquisitions. Mayville Engineering Company a dominé le classement 2024 de The Fabricator avec un chiffre d'affaires de 588,4 millions USD, mais ce chiffre représente moins de 0,2 % de la taille mondiale du marché des produits métalliques fabriqués, illustrant la faible concentration du secteur. Cadrex à 485 millions USD et BTD à 360 millions USD complètent le premier tier, mais aucun n'a la portée géographique pour servir toutes les implantations mondiales des équipementiers. L'implication du capital-investissement s'intensifie : Arlington Capital Partners a créé Keel Holdings en fusionnant Pegasus Steel, Metal Trades LLC et Merrill Technologies Group en un réseau de neuf usines de 1 million de pieds carrés axé sur la défense. Les justifications des opérations s'articulent autour de la vente croisée, du levier sur les achats et des meilleures pratiques partagées en matière d'automatisation.

La technologie constitue un avantage décisif. Les ateliers déployant l'Internet industriel des objets (IoT industriel) pour la surveillance de la santé des machines réduisent les temps d'arrêt jusqu'à 20 % et alimentent des analyses prédictives qui réduisent les risques sur les contrats à délais serrés. La capacité de fabrication additive renforce la compétitivité des offres sur les pièces à faible volume et à géométrie complexe, décourageant les concurrents liés à l'économie des outillages durs. Le cadre de licences d'exportation du Bureau de l'industrie et de la sécurité des États-Unis pour les systèmes additifs peut freiner les concurrents étrangers, accordant effectivement aux opérateurs américains un avantage technologique sur leur marché domestique. Les acquéreurs de taille intermédiaire ciblent également des savoir-faire de procédés de niche — soudage par explosion de plaques plaquées, soudage par friction-malaxage de carrosseries de wagons de chemin de fer en aluminium, ou électropolissage de dispositifs biomédicaux — pour se différencier sur la qualité plutôt que sur le prix. La spécialisation par marché final — des châssis de centres de données modulaires aux réservoirs de carburant cryogéniques — permet une tarification basée sur la valeur plutôt que sur le tonnage au sein du marché des produits métalliques fabriqués.

Les certifications de durabilité prennent de l'importance dans la notation des appels d'offres. Les fabricants intégrant de l'électricité renouvelable, des matières premières à haute teneur recyclée et des données de portée 3 vérifiables satisfont aux feuilles de route de décarbonation des équipementiers, leur permettant potentiellement d'obtenir le statut de fournisseur privilégié. Les fabricants d'équipements proposent des découpeurs laser économes en énergie capables de réduire les kWh par mètre linéaire coupé de pourcentages à deux chiffres, tandis que les imprimantes à lit de poudre récupèrent presque tout le métal inutilisé, réduisant considérablement les déchets de matériaux. Les avancées dans la simulation de soudage virtuel réduisent les prototypes physiques, économisant des coûts et le carbone incorporé. Ensemble, ces évolutions modifient les bases de la concurrence, passant d'une simple capacité à une triade d'agilité, de technologie et de durabilité, remodelant la hiérarchie au sein du marché des produits métalliques fabriqués.

Leaders du secteur des produits métalliques fabriqués

ArcelorMittal

Nucor Corporation

China Steel Corporation

Howmet Aerospace

Parker-Hannifin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Olympic Steel a ouvert une installation Action Stainless de 105 000 pieds carrés à Houston, ajoutant 73 000 pieds carrés à son empreinte locale et augmentant le débit de fabrication de métaux spéciaux.

- Janvier 2025 : State Grid Corporation of China a émis des appels d'offres pour 1,757 million de tonnes de tours en acier pour des projets à ultra-haute tension, quadruplant presque son volume d'achat de 2024.

- Août 2024 : Russel Metals a acquis sept centres de service de Samuel, Son & Co. dans l'ouest du Canada et le nord-est des États-Unis, renforçant sa plateforme de distribution et de fabrication.

- Juillet 2024 : Solar Atmospheres a racheté Certified Metal Craft à El Cajon, en Californie, établissant son sixième site américain pour les services de traitement thermique et de brasage.

Portée du rapport sur le marché mondial des produits métalliques fabriqués

Le processus de création de machines et de bâtiments à partir de ressources métalliques brutes est connu sous le nom de fabrication métallique. Pour fabriquer le produit fini, de nombreux procédés tels que la découpe, le brûlage, le soudage, l'usinage, le formage et l'assemblage sont utilisés. Des rampes d'escalier aux grandes machines et équipements, les tâches de fabrication métallique couvrent un large spectre. La fabrication de quincaillerie, de ressorts et de fils, de vis, d'écrous et de boulons, ainsi que le forgeage et l'estampage, sont quelques exemples de sous-secteurs spécifiques. D'autres sous-secteurs comprennent la coutellerie et les outils à main, les métaux architecturaux et structurels, et la fabrication de quincaillerie.

Le marché mondial des produits métalliques fabriqués est segmenté par type de matériau (acier, aluminium et autres), par secteur d'utilisation finale (fabrication, énergie et services publics, construction, pétrole et gaz, et autres secteurs d'utilisation finale), et par service (moulage, forgeage, usinage, soudage et tuberie, et autres services). Le rapport propose la taille du marché et les prévisions pour le marché des produits métalliques fabriqués en valeur (milliards USD) pour tous les segments ci-dessus. En outre, ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les moteurs, les contraintes, les opportunités, l'innovation technologique, son impact et l'analyse des cinq forces de Porter. De plus, le rapport fournit également des profils d'entreprises pour comprendre le paysage concurrentiel du marché.

| Acier |

| Aluminium |

| Autres alliages (titane, cuivre, etc.) |

| Moulage |

| Forgeage |

| Usinage |

| Soudage et tuberie |

| Autres (estampage, fabrication additive) |

| Fabrication |

| Énergie et services publics |

| Construction et infrastructures |

| Pétrole et gaz |

| Automobile |

| Aérospatiale et défense |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Acier | |

| Aluminium | ||

| Autres alliages (titane, cuivre, etc.) | ||

| Par procédé de fabrication | Moulage | |

| Forgeage | ||

| Usinage | ||

| Soudage et tuberie | ||

| Autres (estampage, fabrication additive) | ||

| Par secteur d'utilisation finale | Fabrication | |

| Énergie et services publics | ||

| Construction et infrastructures | ||

| Pétrole et gaz | ||

| Automobile | ||

| Aérospatiale et défense | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des produits métalliques fabriqués en 2026 ?

La taille du marché des produits métalliques fabriqués est de 374,92 milliards USD en 2026.

À quelle vitesse la demande de fabrications en aluminium devrait-elle croître ?

Les composants en aluminium devraient afficher un TCAC de 5,66 % jusqu'en 2031, le plus rapide parmi les segments de matériaux.

Quelle région est en tête à la fois en part et en croissance ?

L'Asie-Pacifique détient 48,35 % de la part de marché des produits métalliques fabriqués en 2025 et devrait progresser à un TCAC de 4,71 %.

Quel rôle joue l'énergie renouvelable dans la demande future ?

Les investissements dans l'éolien, le solaire et la modernisation du réseau ajoutent environ 0,9 point de pourcentage au TCAC global en stimulant la demande de tours, de supports et de conducteurs.

Dernière mise à jour de la page le: