Taille et Part du Marché de la Fabrication d'Acier Structurel en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

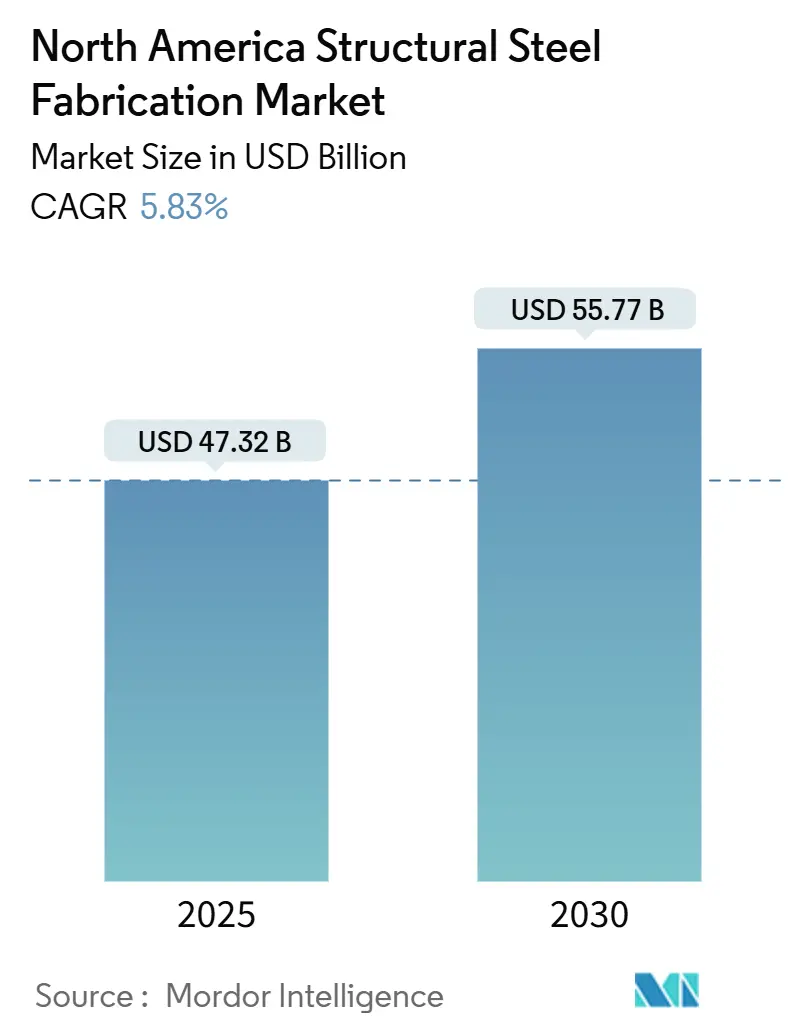

| Taille du Marché (2025) | 47.32 Milliards de dollars |

| Taille du Marché (2030) | 55.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.83% CAGR |

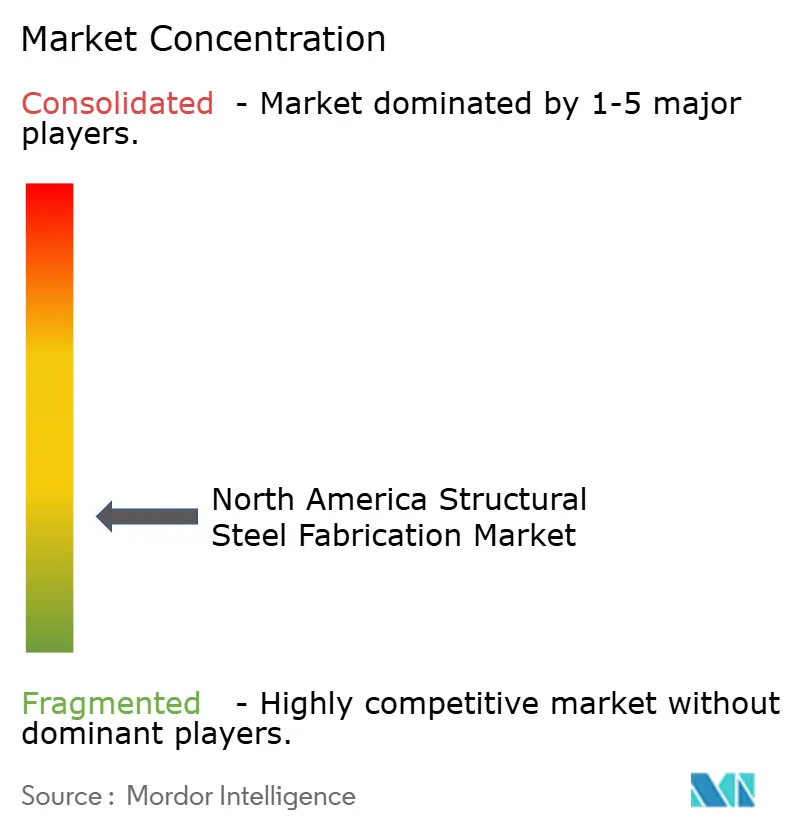

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication d'Acier Structurel en Amérique du Nord par Mordor Intelligence

La taille du marché de la fabrication d'acier structurel en Amérique du Nord a atteint 47,32 milliards USD en 2025 et devrait progresser jusqu'à 55,77 milliards USD d'ici 2030, reflétant un CAGR de 3,34 % sur la période de prévision. Des dépenses fédérales régulières en infrastructures, le développement croissant des installations d'énergie renouvelable et une transition vers des méthodes modulaires hors site soutiennent cette expansion mesurée. La demande reste ancrée dans la construction de transports, de bâtiments commerciaux et industriels, tandis que les applications spécialisées dans les secteurs minier, de la défense et des télécommunications élargissent la base de clientèle. L'adoption de la découpe laser automatisée, de la conception assistée par intelligence artificielle et de l'acier produit par four à arc électrique (FAE) améliore la productivité et soutient des approvisionnements à faible empreinte carbone. Les fabricants continuent d'ajuster les termes contractuels pour se couvrir contre les fluctuations des matières premières et faire face aux pénuries aiguës de soudeurs grâce à la robotique et aux partenariats de formation. Les exigences réglementaires telles que le programme Buy America et les déclarations environnementales de produits spécifiques aux installations orientent les décisions d'approvisionnement et renforcent la compétitivité des fournisseurs nationaux.

Principaux Enseignements du Rapport

- Par secteur d'utilisation final, la construction détenait 58,76 % de la part du marché de la fabrication d'acier structurel en Amérique du Nord en 2024, tandis que les autres secteurs d'utilisation final devraient se développer à un CAGR de 5,19 % jusqu'en 2030.

- Par type de produit, les profilés structurels lourds représentaient 41,78 % de la taille du marché de la fabrication d'acier structurel en Amérique du Nord en 2024 ; les autres types de produits devraient croître à un CAGR de 4,84 % jusqu'en 2030.

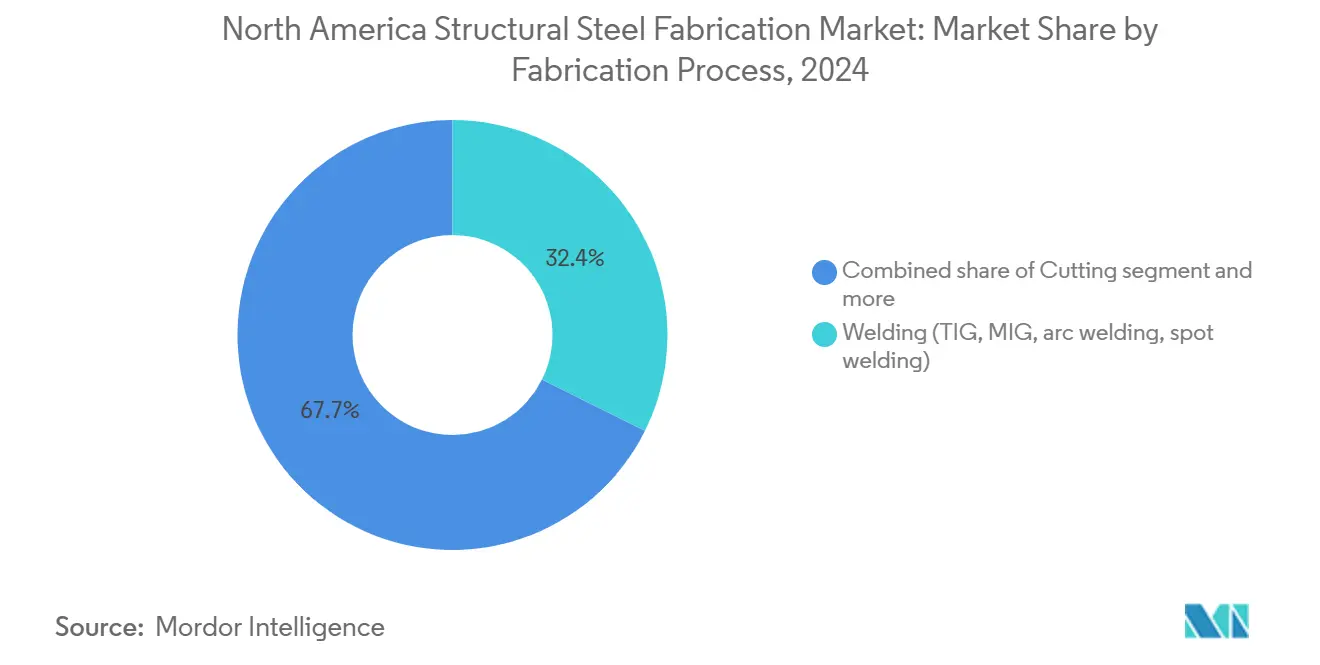

- Par procédé de fabrication, le soudage était en tête avec une part de 32,35 % de la taille du marché de la fabrication d'acier structurel en Amérique du Nord en 2024, tandis que les procédés de découpe progressent à un CAGR de 4,67 % jusqu'en 2030.

- Par géographie, les États-Unis ont capturé 85,67 % de la part du marché de la fabrication d'acier structurel en Amérique du Nord en 2024 ; le Canada progresse à un CAGR de 4,45 % sur la période 2025-2030.

Tendances et Perspectives du Marché de la Fabrication d'Acier Structurel en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte augmentation des dépenses liées au plan d'infrastructure | +0.8% | États-Unis ; répercussions sur le Canada et le Mexique | Moyen terme (2 à 4 ans) |

| Reprise de la construction commerciale et résidentielle | +0.7% | Amérique du Nord ; plus forte dans les zones métropolitaines américaines | Court terme (≤ 2 ans) |

| Construction de tours éoliennes et de suiveurs solaires | +0.6% | États-Unis et Canada ; concentrée dans les couloirs éoliens | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire hors site | +0.4% | Amérique du Nord ; portée par le Canada et la côte ouest des États-Unis | Moyen terme (2 à 4 ans) |

| Demande de rénovation parasismique | +0.3% | Californie, Oregon, Washington | Long terme (≥ 4 ans) |

| Optimisation de la conception assistée par intelligence artificielle | +0.2% | Amérique du Nord ; adoption précoce chez les grands fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Augmentation des Dépenses Fédérales liées au Plan d'Infrastructure

Les allocations de la loi sur l'investissement dans les infrastructures et l'emploi génèrent un pipeline pluriannuel pour les ponts, les autoroutes et les projets multimodaux nécessitant d'importants tonnages d'acier fabriqué. Le programme de 1 800 milliards USD, combiné aux règles d'approvisionnement Build America Buy America, oriente les travaux vers les usines nationales, même si les coûts élevés de construction encouragent les clauses d'indexation et les contrats remboursables. Le pont international Gordie Howe, dont le budget est de 4,7 milliards USD, illustre comment les exigences fédérales peuvent orienter plus de 11 millions de livres de barres d'armature et de profilés structurels complexes vers des ateliers nord-américains.

Réaccélération de la Construction Commerciale et Résidentielle

Les dépenses non résidentielles ont augmenté de 3,9 % en glissement annuel fin 2024, avec une construction industrielle en hausse de 16,6 % pour atteindre environ 236 milliards USD, dépassant les moyennes des deux dernières décennies. Des baisses de taux anticipées de 100 points de base par la Réserve fédérale américaine d'ici 2025 devraient débloquer des projets différés. Le secteur de la construction canadien au troisième trimestre 2024 a renoué avec une croissance trimestrielle de 0,1 %, et les permis non résidentiels ont bondi de 13,5 %, signalant un carnet de commandes sain pour les fabricants.

Construction de Tours Éoliennes et de Suiveurs Solaires

L'éolien à grande échelle nécessite environ 115 tonnes d'acier par mégawatt, tandis que les suiveurs solaires en consomment 41 à 47 tonnes. Des partenariats tels que la mise à niveau de 100 millions USD de Nextracker et JM Steel en Pennsylvanie ajoutent 4 GW de capacité de suiveurs et illustrent l'intensité en acier structurel de la croissance des énergies renouvelables. Les fabricants de pales et de tours privilégient également l'acier « vert » issu de fours à arc électrique pour satisfaire les seuils de carbone incorporé[1]Blake Harris, « Utilisation de l'acier dans les énergies renouvelables », Alliance pour l'Innovation et les Infrastructures, aii.org.

Adoption de la Construction Modulaire Hors Site

Les modules préfabriqués en usine peuvent réduire les émissions sur site de 43 % et les déchets jusqu'à 70 %, permettant d'achever de petits immeubles à logements multiples en environ 12 semaines. La Colombie-Britannique promeut des usines « fabriquées en Colombie-Britannique » pour atteindre ses objectifs en matière de logement, créant des opportunités d'exportation dans toute la région. La modularisation bénéficie aux fabricants grâce à la production en série, une plus grande précision dimensionnelle et moins de soudures sur le terrain.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des bobines et des tôles d'acier | –0.5% | Amérique du Nord ; plus marquée dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénuries de soudeurs et d'ajusteurs qualifiés | –0.4% | Amérique du Nord ; aiguë dans les segments spécialisés | Moyen terme (2 à 4 ans) |

| Concurrence du bois massif hybride | –0.3% | Pacifique Nord-Ouest et grandes villes américaines et canadiennes | Long terme (≥ 4 ans) |

| Réglementations sur le carbone incorporé | –0.2% | États-Unis et Canada ; portées par la Californie et les agences fédérales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Bobines et des Tôles d'Acier

Les bobines laminées à chaud se sont stabilisées entre 700 et 800 USD par tonne courte fin 2024, bien en dessous des pics pandémiques mais suffisamment élevées pour comprimer les marges de fabrication. Les aciéries nationales ont réduit leur production pour équilibrer les stocks, réduisant les écarts de prix entre les États-Unis et l'Europe et limitant le recours aux importations. Les fabricants négocient des clauses d'indexation et explorent des couvertures sur les marchés à terme pour protéger la validité de leurs offres[2]Alan Price, « Mise à jour du marché de l'acier en Amérique du Nord », Ryerson, ryerson.com.

Pénuries de Soudeurs et d'Ajusteurs Qualifiés

Alors qu'environ 30 % de ses effectifs approchent de la retraite, l'American Welding Society prévoit 360 000 postes vacants d'ici 2027, soulignant une demande significative de professionnels qualifiés dans le secteur du soudage. En 2023, l'inflation salariale a dépassé 5,1 %, intensifiant davantage le besoin de développement de la main-d'œuvre. Pour relever ce défi, les employeurs accélèrent leurs initiatives en matière de robotique afin d'améliorer l'efficacité opérationnelle et de réduire la dépendance au travail manuel. De plus, ils forment des partenariats stratégiques avec des établissements d'enseignement technique pour constituer des viviers de talents solides, garantissant un approvisionnement régulier en travailleurs qualifiés pour répondre aux besoins futurs du secteur[3]Monica Pfarr, « Perspectives de la main-d'œuvre en soudage », American Welding Society, aws.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Profilés Lourds Dominent les Volumes Malgré la Croissance des Produits Spéciaux

Les profilés structurels lourds ont généré 41,78 % du chiffre d'affaires 2024 au sein de la taille du marché de la fabrication d'acier structurel en Amérique du Nord, reflétant leur rôle omniprésent dans les ossatures, les ponts et les installations industrielles. La disponibilité des produits courants, les spécifications A992 établies et les délais de livraison prévisibles maintiennent leur position dominante. Les poutres sur mesure en tôle, les treillis et les modules personnalisés se développent à un CAGR de 4,84 %, portés par les tours d'énergie renouvelable, les tunnels en caissons immergés et les châssis de centres de données. Les nouvelles déclarations environnementales de produits de l'American Institute of Steel Construction pour les poutres, les tôles et les profilés creux fournissent une comptabilité carbone normalisée, soutenant davantage les offres courantes et spécialisées.

L'accélération de l'adoption des produits spéciaux reflète une évolution plus large vers des systèmes préfabriqués et conçus sur mesure qui réduisent la main-d'œuvre sur site et compriment les délais. La conception assistée par intelligence artificielle, le soudage robotisé multi-axes et la découpe laser à fibre haute puissance améliorent la précision et le débit. Alors que les maîtres d'ouvrage recherchent un coût total installé plus faible, les producteurs de profilés lourds intègrent la fabrication, la galvanisation et l'assemblage modulaire pour défendre leurs parts face aux concurrents de niche qui captent des marges premium.

Par Secteur d'Utilisation Final : La Domination de la Construction Face à la Pression de la Diversification

La construction représentait 58,76 % des dépenses 2024 sur le marché de la fabrication d'acier structurel en Amérique du Nord, couvrant les tours de bureaux, les entrepôts industriels, les ponts et les pôles de transport. Les pipelines d'infrastructures fédéraux et provinciaux ainsi que les annonces d'usines du secteur privé ancrent les volumes à court terme. Pourtant, les autres secteurs d'utilisation final, comprenant les mines, la construction navale, la défense, l'aérospatiale, l'agriculture et les infrastructures de télécommunications, devraient croître de 5,19 % par an, reflétant un pivot vers des structures à mission critique et axées sur la technologie. Les programmes de défense bénéficiant des initiatives de relocalisation, les déploiements de tours 5G et les expansions de centres de données illustrent ces nouveaux bassins de demande émergents. Les fabricants qui obtiennent des certifications sectorielles spécifiques, telles que AWS D1.1/D1.5 pour les ponts ou les approbations NAVSEA pour les composants navals, sont bien positionnés pour accéder à des travaux à marges plus élevées.

Par Procédé de Fabrication : Le Leadership du Soudage Remis en Question par l'Innovation dans la Découpe

Le soudage a conservé une part de 32,35 % en 2024 sur le marché de la fabrication d'acier structurel en Amérique du Nord, sous-tendant pratiquement toutes les connexions porteuses. Les procédés MIG et à fil fourré sont en tête, tandis que les systèmes avancés à arc tandem et à laser-arc hybride réduisent les distorsions et les temps de cycle. Les procédés de découpe enregistrent un CAGR de 4,67 % à mesure que les lasers à fibre automatisés, le plasma biseauté et les lignes robotisées pour tubes augmentent les cadences. La nouvelle ligne de Nextracker en Pennsylvanie triple la capacité de tubes pour suiveurs solaires grâce au perçage et au sertissage intégrés, soulignant les gains de productivité lorsque l'automatisation de la découpe s'articule avec la croissance sectorielle spécifique. Les procédés de formage, d'usinage et de fonderie restent essentiels pour les géométries spécialisées mais croissent plus étroitement en ligne avec la production globale.

Analyse Géographique

Les États-Unis ont capturé 85,67 % du volume 2024 sur le marché de la fabrication d'acier structurel en Amérique du Nord, ancrés par une vaste base d'infrastructures installées, la proximité des grandes aciéries et un vivier profond de talents en ingénierie. Des projets de grande envergure, tels que le pont international Gordie Howe d'une valeur de 4,7 milliards USD, illustrent l'échelle et les mandats de contenu local qui favorisent les ateliers nationaux. Les règles de catégorie de produits de l'Agence de protection de l'environnement et les projets pilotes d'approvisionnement à faible empreinte carbone de l'Administration des services généraux orientent les spécifications vers des matières premières fondues en four à arc électrique, renforçant la position des États-Unis en tant que leader technologique et en matière de durabilité.

Le Canada représente la géographie à la croissance la plus rapide avec un CAGR de 4,45 % de 2025 à 2030. Le remplacement du tunnel sous le fleuve Fraser, évalué à 4,15 milliards CAD (3,2 milliards USD), et un pipeline régulier de projets éoliens et hydroélectriques stimulent la demande structurelle. La norme d'Ottawa sur le carbone incorporé dans la construction exigera que les maîtres d'ouvrage s'approvisionnent en acier dans le top 20 % des performances carbone à partir de septembre 2025, orientant les fabricants vers des chaînes d'approvisionnement en acier à faible empreinte carbone issu de fours à arc électrique.

Le Mexique est à la traîne en raison de la faiblesse de la construction nationale et de la concurrence accrue des importations asiatiques. Néanmoins, les règles de l'Accord États-Unis-Mexique-Canada et la relocalisation des équipementiers industriels présentent des opportunités pour les ateliers des régions frontalières offrant une fabrication rapide à moindre coût de main-d'œuvre. La dépréciation du peso a fait grimper les coûts des consommables importés, mais les entreprises disposant de contrats d'achat à long terme aux États-Unis sont partiellement protégées contre la volatilité des changes.

Paysage Concurrentiel

La concurrence est modérément fragmentée. La consolidation est en cours : Lorraine Capital a créé Caldera Manufacturing Group en regroupant quatre ateliers de taille moyenne en une plateforme de 170 employés couvrant la Pennsylvanie, le Maryland et l'Oklahoma, permettant l'équilibrage de la charge de travail entre les usines et des menus de services plus larges. La fusion de State Steel Supply avec SPS Companies en 2025 étend la distribution sur 17 sites américains et mexicains, assurant le contrôle de la chaîne allant de l'aciérie au marché pour les bobines, les tôles et les profilés fabriqués.

La technologie est un facteur de différenciation clé. Les premiers adoptants de l'optimisation de la conception assistée par intelligence artificielle rapportent jusqu'à 75 % de réduction des heures d'estimation et 50 % d'accélération de l'imbrication des matériaux. La robotique aide à compenser la pénurie de main-d'œuvre, notamment pour les soudures répétitives sur les tubes de suiveurs solaires et les échelles de tours éoliennes. Les références en matière de durabilité influencent également le succès des appels d'offres. Les tôles de toiture XCarb d'ArcelorMittal à empreinte carbone réduite de 67 % élargissent le menu des offres issues de fours à arc électrique disponibles pour les fabricants cherchant à satisfaire les critères d'approvisionnement.

Des espaces blancs persistent dans les assemblages de rénovation parasismique, les segments de tunnels en caissons immergés et le pré-assemblage de modules pour les projets de ressources en régions éloignées. Les entreprises capables de combiner ingénierie, fabrication et érection sur site dans le cadre de contrats à prix fixe ou de conception-construction progressive sont les mieux positionnées pour capturer des marges supérieures à la moyenne.

Leaders du Secteur de la Fabrication d'Acier Structurel en Amérique du Nord

Valmont Industries Inc.

DBM Global Inc.

Cornerstone Building Brands Inc.

Groupe Canam Inc.

High Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : ArcelorMittal s'est associé à Ateliers 3S pour lancer des tôles de toiture trapézoïdales à faible empreinte carbone produites à partir d'acier XCarb recyclé et alimenté par des énergies renouvelables, réduisant l'empreinte carbone de 67 % par rapport aux productions en haut fourneau.

- Janvier 2025 : State Steel Supply a fusionné avec SPS Companies, combinant deux centres de service parmi les 40 premiers sur 17 sites nord-américains tout en conservant State Steel comme unité autonome.

- Octobre 2024 : Federal Steel Supply a acquis Venture Pipe and Supply, entrant dans la chaîne d'approvisionnement pétrolière de l'Oklahoma et se diversifiant au-delà de la tuyauterie industrielle.

- Septembre 2024 : Beacon a racheté Chicago Metal Supply & Fabrication, ajoutant une capacité de tôlerie architecturale personnalisée pour soutenir son programme de croissance Ambition 2025.

Périmètre du Rapport sur le Marché de la Fabrication d'Acier Structurel en Amérique du Nord

| Profilé Lourd (Poutres et Colonnes) |

| Profilés Légers et Éléments Formés à Froid |

| Profilés Tubulaires et Creux (HSS) |

| Autres Types de Produits (Poutres sur Tôle et Treillis, Modules et Châssis sur Mesure, etc.) |

| Construction | Commercial |

| Résidentiel | |

| Bâtiments Industriels | |

| Infrastructures (Transport) | |

| Énergie et Électricité (y compris les services publics et les énergies renouvelables) | |

| Équipements de Fabrication et Industriels | |

| Pétrole et Gaz | |

| Automobile et Transport (systèmes ferroviaires, composants de métro, etc.) | |

| Autres Secteurs d'Utilisation Final (Mines, Construction Navale et Marine, Défense et Aérospatiale, Agriculture et Transformation Alimentaire, et Télécommunications) |

| Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) |

| Pliage (presses plieuses, rouleaux cintreuses, cintrage rotatif) |

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) |

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) |

| Formage (emboutissage, forgeage, laminage, hydroformage) |

| Fonderie (moulage en sable, moulage sous pression, moulage à la cire perdue) |

| Autres (Placage, Traitement de Surface, Poinçonnage, Finition, Fixation, Assemblage, Traitement Thermique, Gravure, Hydroformage, Filage, etc.) |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Produit | Profilé Lourd (Poutres et Colonnes) | |

| Profilés Légers et Éléments Formés à Froid | ||

| Profilés Tubulaires et Creux (HSS) | ||

| Autres Types de Produits (Poutres sur Tôle et Treillis, Modules et Châssis sur Mesure, etc.) | ||

| Par Secteur d'Utilisation Final | Construction | Commercial |

| Résidentiel | ||

| Bâtiments Industriels | ||

| Infrastructures (Transport) | ||

| Énergie et Électricité (y compris les services publics et les énergies renouvelables) | ||

| Équipements de Fabrication et Industriels | ||

| Pétrole et Gaz | ||

| Automobile et Transport (systèmes ferroviaires, composants de métro, etc.) | ||

| Autres Secteurs d'Utilisation Final (Mines, Construction Navale et Marine, Défense et Aérospatiale, Agriculture et Transformation Alimentaire, et Télécommunications) | ||

| Par Procédé de Fabrication | Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) | |

| Pliage (presses plieuses, rouleaux cintreuses, cintrage rotatif) | ||

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) | ||

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) | ||

| Formage (emboutissage, forgeage, laminage, hydroformage) | ||

| Fonderie (moulage en sable, moulage sous pression, moulage à la cire perdue) | ||

| Autres (Placage, Traitement de Surface, Poinçonnage, Finition, Fixation, Assemblage, Traitement Thermique, Gravure, Hydroformage, Filage, etc.) | ||

| Par Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la fabrication d'acier structurel en Amérique du Nord en 2025 ?

Le marché s'établit à 47,32 milliards USD en 2025, avec un CAGR de 3,34 % prévu jusqu'en 2030.

Quelle catégorie de produits est en tête de la demande dans la région ?

Les profilés structurels lourds tels que les poutres et les colonnes sont en tête, représentant 41,78 % du chiffre d'affaires 2024.

Qu'est-ce qui explique une croissance plus rapide au Canada par rapport aux États-Unis ?

De grands projets d'infrastructure comme le remplacement du tunnel sous le fleuve Fraser (3,2 milliards USD) et les règles d'approvisionnement sur le carbone incorporé accélèrent la demande canadienne.

Comment les fabricants font-ils face aux pénuries de soudeurs ?

Les entreprises développent la robotique, nouent des partenariats avec des écoles techniques et proposent des apprentissages tout en augmentant les salaires pour attirer les talents.

Dernière mise à jour de la page le: