Taille et part du marché du polyéther éther cétone (PEEK) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

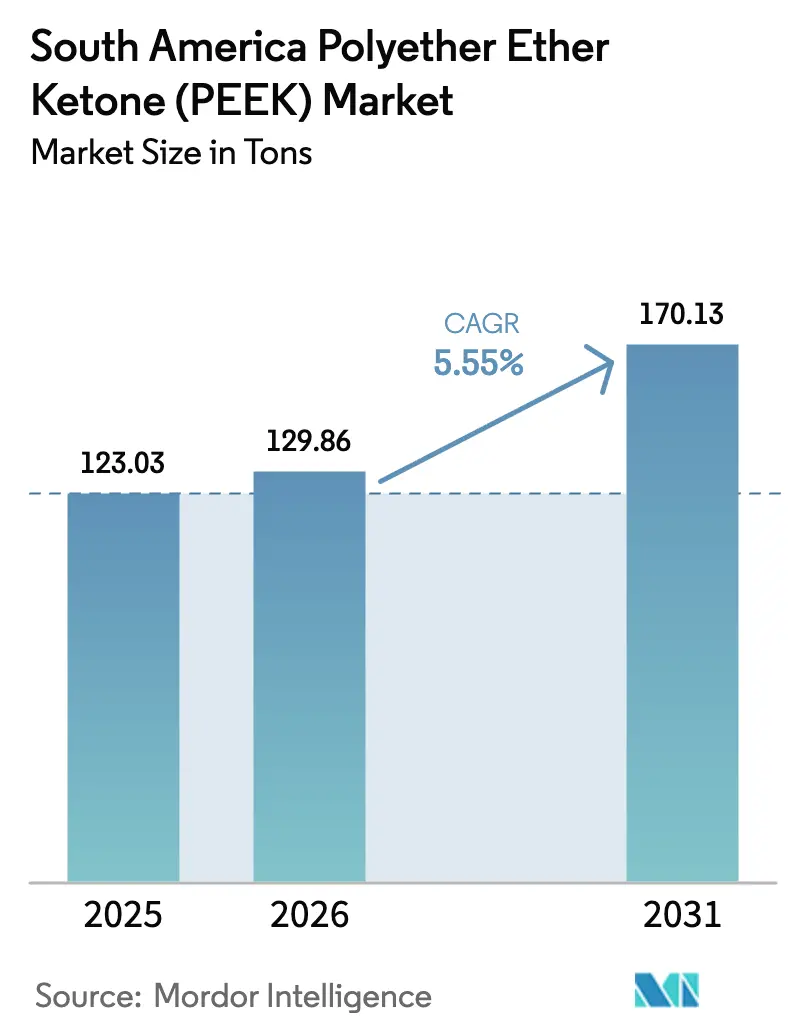

| Taille du marché de l'année de base (2025) | 123.03 tonnes |

| Volume du Marché (2026) | 129.86 tonnes |

| Volume du Marché (2031) | 170.13 tonnes |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéther éther cétone (PEEK) en Amérique du Sud par Mordor Intelligence

La taille du marché du polyéther éther cétone (PEEK) en Amérique du Sud devrait croître de 123,03 tonnes en 2025 à 129,86 tonnes en 2026, et devrait atteindre 170,13 tonnes d'ici 2031, à un CAGR de 5,55 % sur la période 2026-2031. La combinaison de l'essor des exigences d'allégement dans le secteur de la mobilité, du renforcement des réglementations de sécurité dans les cabines aérospatiales et des progrès rapides de l'ingénierie des dispositifs médicaux entraîne la transition des métaux et des plastiques d'ingénierie standard vers le PEEK haute performance dans l'ensemble de la région. La demande a été régulièrement remodelée par les règles de contenu local au Brésil dans les secteurs automobile et pétrolier offshore, qui encouragent la substitution des pièces métalliques importées par des équivalents polymères répondant aux objectifs d'endurance et de résistance à la corrosion. Les fluctuations monétaires et un droit d'importation de 20 % sur certains polymères, introduit en juillet 2025, ont marginalement augmenté les coûts à l'arrivée, mais ont également stimulé l'intérêt pour les filières de compoundage domestique et de fabrication additive qui raccourcissent les délais de livraison. La dynamique concurrentielle reste concentrée à l'échelle mondiale ; cependant, les distributeurs locaux s'appuient sur des accords exclusifs pour sécuriser l'approvisionnement, garantir un support technique et atténuer les fluctuations de prix induites par les devises pour leurs clients.

Points clés du rapport

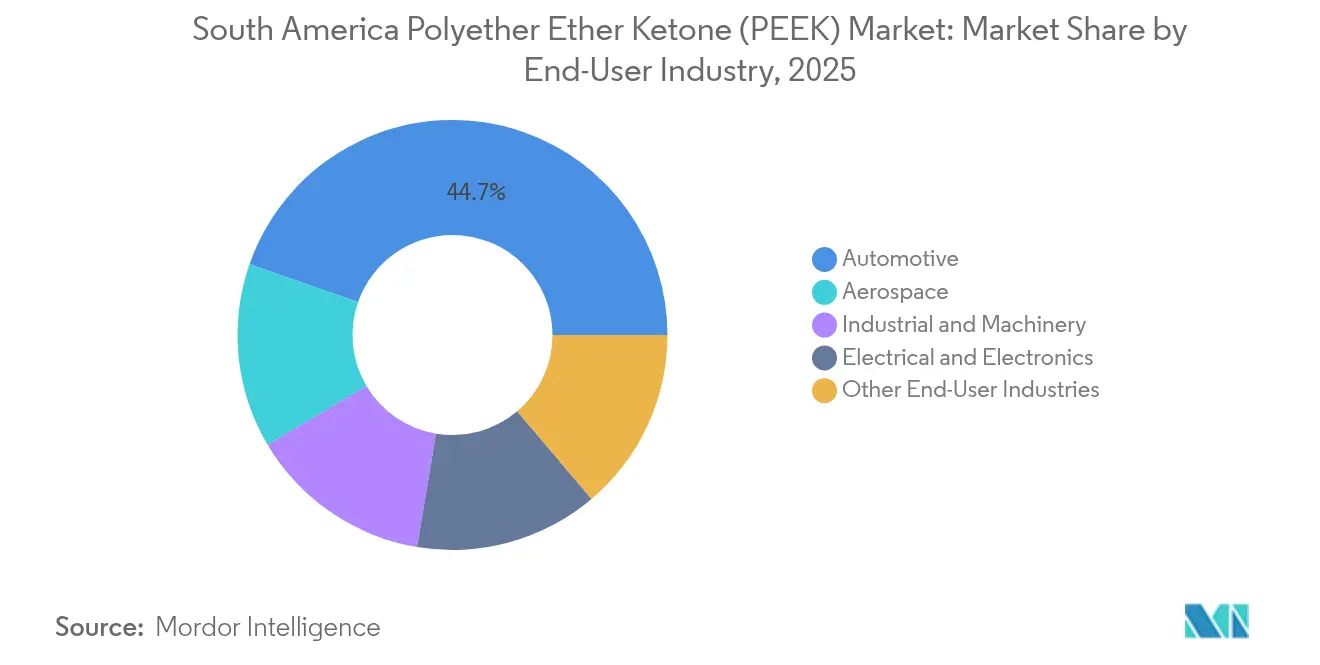

- Par secteur d'utilisation finale, l'automobile a dominé avec une part de revenu de 44,66 % en 2025 ; les autres secteurs d'utilisation finale devraient se développer à un CAGR de 6,23 % jusqu'en 2031.

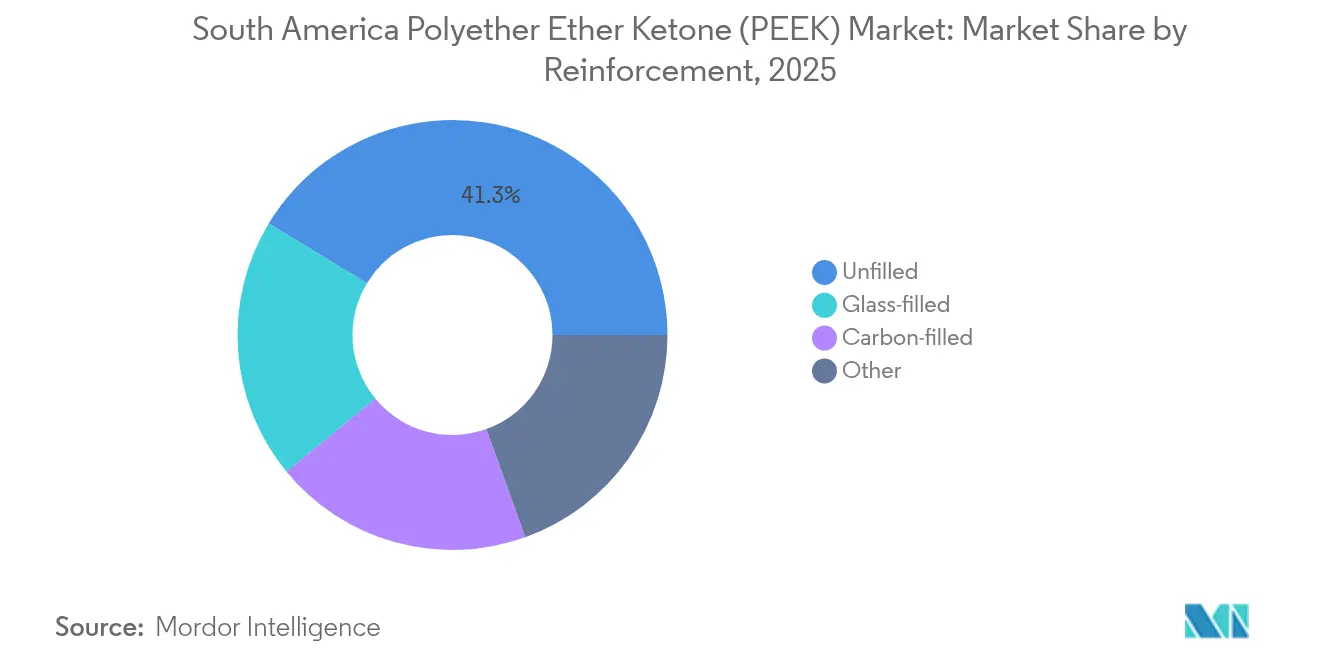

- Par type de renforcement, les grades non chargés représentaient une part de 41,32 % de la taille du marché du PEEK en Amérique du Sud en 2025, tandis que les variantes chargées de carbone progressent à un CAGR de 6,78 % jusqu'en 2031.

- Par géographie, le Brésil détenait 65,55 % de la part du marché du PEEK en Amérique du Sud en 2025, tandis que l'Argentine devrait enregistrer un CAGR de 7,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyéther éther cétone (PEEK) en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion vers l'allégement dans l'aérospatial et l'automobile | +1.8% | Brésil en cœur, Argentine émergente | Moyen terme (2 à 4 ans) |

| Demande croissante d'implants biocompatibles | +1.2% | Brésil et Colombie, marchés primaires | Long terme (≥ 4 ans) |

| Localisation des composants de véhicules électriques au Brésil | +1.5% | Brésil concentré, extension vers l'Argentine | Court terme (≤ 2 ans) |

| Croissance rapide de la fabrication de dispositifs médicaux | +1.0% | Axé sur le Brésil et la Colombie | Moyen terme (2 à 4 ans) |

| Impression 3D de pièces de rechange en PEEK pour le pétrole et le gaz offshore | +0.9% | Offshore brésilien, Venezuela potentiel | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion vers l'allégement dans l'aérospatial et l'automobile

Les constructeurs automobiles et les équipementiers aéronautiques au Brésil et en Argentine poursuivent des objectifs agressifs de réduction de masse, et les composants en PEEK offrent généralement jusqu'à 60 % d'économies de poids par rapport à l'aluminium tout en conservant leur intégrité mécanique. La qualification par les équipementiers locaux de pignons de transmission, d'entretoises de batteries et de supports structurels thermofusibles s'accélère car ces pièces réduisent la consommation de carburant ou prolongent l'autonomie des véhicules électriques. Les adoptants citent également de meilleures mesures de bruit et de vibrations intérieurs — un résultat déjà démontré par les engrenages en PEEK dans les groupes motopropulseurs mondiaux. Les fournisseurs aérospatiaux au service des programmes Embraer et Airbus au Brésil intègrent de plus en plus le PEEK pour les colliers de câbles, les composants de sièges et les pièces de systèmes d'air de prélèvement, car le polymère répond aux exigences de résistance aux flammes FAR 25.853 sans additifs ignifuges. Bien que l'approvisionnement reste largement dépendant des importations, les distributeurs régionaux négocient des tarifs basés sur les volumes et des packages d'assurance technique qui compensent les primes de coût et lissent la logistique.

Demande croissante d'implants biocompatibles

Les hôpitaux au Brésil et en Colombie se tournent au-delà du titane pour les plaques de traumatologie, les maillages crâniens et les cages vertébrales, car le module d'élasticité du PEEK est plus proche de celui de l'os cortical, réduisant le blindage des contraintes et améliorant les résultats pour les patients[1]MDPI, "Polyéther éther cétone pour applications biomédicales," mdpi.com. La radiotransparence du polymère facilite l'imagerie post-opératoire, permettant aux cliniciens de surveiller la fusion osseuse sans distorsion d'artefacts. Des universités telles que l'UFRJ mènent des recherches sur la modification de surface qui améliore l'ostéointégration grâce à des traitements plasma et des revêtements d'hydroxyapatite, signalant une montée en maturité du savoir-faire domestique. Les fabricants d'implants apprécient également la capacité du PEEK à résister à jusqu'à 3 000 cycles d'autoclave sans perte mécanique, facilitant la conception d'instruments réutilisables qui réduisent les coûts du cycle de vie pour les systèmes de santé publics aux ressources limitées. La certification FDA des implants crâniens en PEEK imprimés en 3D en 2025 devrait accélérer les approbations de l'ANVISA, élargissant les voies de remboursement à moyen terme.

Localisation des composants de véhicules électriques au Brésil

Le plan national de réindustrialisation du Brésil donne la priorité à l'approvisionnement local pour les systèmes de véhicules électriques à haute tension, poussant les équipementiers de premier rang à spécifier le PEEK dans les garnitures de slots de moteurs électriques, l'isolation des barres omnibus et les bagues de boîtiers de batteries. Le film Victrex APTIV permet déjà une conception de rotor compacte en combinant résistance diélectrique et conductivité thermique, réduisant la masse du moteur et les charges de refroidissement. Les fournisseurs de composants bénéficient d'exemptions tarifaires lorsqu'ils utilisent des pièces fabriquées au Brésil, et les transformateurs domestiques explorent des lignes d'extrusion de films minces et de surmoulage par injection adaptées au profil de fusion du PEEK à 350-400 °C. La transition vers les architectures 800 V dans les véhicules électriques haut de gamme accroît encore les exigences de performance des matériaux, positionnant le marché du PEEK en Amérique du Sud comme un catalyseur stratégique des groupes motopropulseurs de prochaine génération.

Impression 3D de pièces de rechange en PEEK pour le pétrole et le gaz offshore

Le LABi3D de Petrobras à Rio dispose d'imprimantes Ultra-class qui fabriquent à la demande des vannes, des corps de pompe et des colliers de capteurs en PEEK, évitant des cycles d'importation de plusieurs semaines pour des pièces de rechange de niche[2]Fabbaloo, "Petrobras lance le principal laboratoire d'impression 3D d'Amérique latine," fabbaloo.com. Les premiers essais sur le terrain ont révélé des économies totales de coûts de 35 % lorsque les pièces imprimées remplaçaient l'acier inoxydable sujet à la corrosion dans les puits à forte teneur en CO₂. La limite thermique du PEEK au-delà de 250 °C et sa résistance au CO₂ supercritique s'alignent sur les conditions des réservoirs pré-sel du Brésil, tandis que les variantes à fibres de carbone améliorent la résistance au fluage sous charge dynamique. Alors que les plateformes pétrolières en amont du Venezuela reprennent leur activité, les opérateurs signalent leur intérêt pour des hubs de fabrication distribuée similaires, élargissant l'appétit régional pour les filaments et les granulés de PEEK.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de la résine et de la transformation par rapport au PPS/PEI | −1.4% | À l'échelle de la région, applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Capacité locale de compoundage/transformation insuffisante | −0.8% | Brésil concentré, Argentine limitée | Moyen terme (2 à 4 ans) |

| Risque de volatilité monétaire sur les monomères importés | −0.6% | Argentine en premier, Brésil en second | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de la résine et de la transformation par rapport au PPS/PEI

La prime de prix du PEEK — souvent de 3 à 5 fois celle du PPS ou du PEI — impose des révisions de valeur ajoutée dans les programmes sensibles aux coûts. La transformation nécessite des moules chauffés à 170-200 °C et des machines capables de températures de fusion de 400 °C, ce qui alourdit les budgets d'investissement des transformateurs. La croissance de volume de 20 % de Victrex sans gains de revenus proportionnels au cours de l'exercice 2024 révèle une pression sur les prix alors que les acheteurs se comparent à des alternatives moins coûteuses qui atteignent les seuils de performance minimaux. Les petits et moyens transformateurs sud-américains signalent des taux de rejet plus élevés en raison de la fenêtre de cristallisation étroite du PEEK, ajoutant des coûts cachés qui accélèrent les défis de rentabilisation.

Capacité locale de compoundage/transformation insuffisante

En l'absence d'usines régionales de monomères, les importations de résine de PEEK traversent des filtres fiscaux complexes — ICMS, IPI, PIS/COFINS — avant d'atteindre les transformateurs. Seule une poignée d'entreprises brésiliennes disposent de salles blanches et d'un stockage contrôlé en humidité pour produire des pièces de qualité médicale ou certifiées aérospatiales. La volatilité macroéconomique de l'Argentine restreint les options de financement d'équipements, limitant l'adoption à des programmes expérimentaux ou à l'échelle pilote. Par conséquent, de nombreux équipementiers importent encore des pièces finies, ce qui freine le potentiel de volume à court terme du marché du PEEK en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : l'automobile en tête dans un contexte de diversification

Le secteur automobile a capté 44,66 % de la part du marché du PEEK en Amérique du Sud en 2025, reflétant une demande bien établie en engrenages légers, en films d'isolation pour moteurs électriques et en composants de gestion thermique. Les fournisseurs de premier rang à São Paulo intègrent des isolateurs de rotor en PEEK qui réduisent la masse du moteur de 8 kg et améliorent le rendement, soutenant la conformité des constructeurs automobiles locaux aux règles de CO₂ moyen de flotte. La taille du marché du PEEK en Amérique du Sud pour les pièces automobiles devrait progresser à un rythme soutenu à mesure que la production de véhicules électriques monte en puissance et que les objectifs de contenu local encouragent la substitution des aimants importés et des carters métalliques.

L'adoption aérospatiale reste plus stable mais génère des marges premium, avec des garnitures intérieures ignifuges et des conduits d'air de prélèvement compensant les limitations de volume. Les utilisateurs de l'électrique et de l'électronique déploient le PEEK dans les porteurs de transport de plaquettes et les connecteurs haute fréquence, tirant parti de la température d'utilisation continue de 180 °C du polymère. Le regroupement « Autres secteurs d'utilisation finale » — pétrole et gaz, bureaux de fabrication additive et pompes industrielles — affiche la croissance de volume la plus élevée à un CAGR de 6,23 %, porté par les programmes de localisation de pièces de rechange de Petrobras et l'adoption croissante du PEEK renforcé de fibres de carbone dans les équipements sous-marins. La demande pour les dispositifs médicaux, bien qu'actuellement faible, se développe à des taux à deux chiffres grâce aux approbations d'implants et à la prolifération des imprimantes FFF haute température dans les laboratoires d'ingénierie clinique.

Par renforcement : le chargé de carbone stimule l'innovation

Les grades non chargés ont conservé une part de 41,32 % de la taille du marché du PEEK en Amérique du Sud en 2025, privilégiés pour les pompes, les bagues et les supports où les propriétés du polymère pur satisfont les critères de charge au coût le plus bas. Les produits chargés de verre répondent aux besoins de rigidité intermédiaires dans les enceintes électriques et les composants de compresseurs, équilibrant prix et performance. Le PEEK chargé de carbone, cependant, propulse l'innovation ; son CAGR de 6,78 % jusqu'en 2031 découle d'un module de traction et d'une résistance à la fatigue supérieurs qui conviennent aux supports aérospatiaux dynamiques, aux engrenages à haute couple et aux blindages de tubes composites. Des recherches documentant des gains de résistance interfaciale de 82,3 % via de nouvelles chimies d'ensimage de fibres soulignent le potentiel continu d'amélioration des propriétés.

La commercialisabilité des variantes chargées de carbone augmente également avec l'adoption de systèmes de fabrication additive grand format qui impriment du filament CF-PEEK à 20 % dans des implants porteurs de charge. Ces grades renforcés exigent un contrôle précis de l'imprégnation à l'état fondu, poussant les transformateurs à investir dans des systèmes à vis en deux étapes et des protocoles avancés de séchage sous vide. Les mélanges de spécialité contenant du PTFE pour la tribologie et des charges conductrices pour le blindage CEM s'adressent à des niches plus restreintes mais lucratives telles que les chambres de gravure de semi-conducteurs et les boîtiers radar, maintenant des prix plus élevés.

Analyse géographique

Le Brésil a ancré 65,55 % des volumes de PEEK en 2025, s'appuyant sur un pôle automobile qui consomme des films d'isolation pour moteurs, des dents de courroie de distribution et des supports de turbocompresseurs. Les concessions d'exploration offshore accordées par le gouvernement fédéral amplifient encore la demande de tubes en PEEK extrudés et de pièces de rechange imprimées en 3D capables de résister à des pressions de service de 10 000 psi. Le droit d'importation de 20 % imposé par le gouvernement en juillet 2025 a augmenté les coûts de la résine mais a simultanément amélioré le modèle économique des lignes de compoundage domestique, avec au moins deux propositions d'investissement en cours d'examen sous incitation fiscale.

Le CAGR de 7,61 % de l'Argentine jusqu'en 2031 reflète les crédits de modernisation industrielle qui stimulent les pôles d'usinage aérospatial et de prototypage de dispositifs médicaux à Córdoba et Buenos Aires. Le risque de change reste un obstacle ; néanmoins, le marché du PEEK en Amérique du Sud trouve une croissance alors que les équipementiers de second rang argentins adoptent des bagues en PEEK et des supports de capteurs radar dans des plateformes de satellites et de drones destinées à des contrats d'exportation. La collaboration entre l'ANMAT et l'ANVISA du Brésil pour harmoniser les dossiers d'approbation des implants devrait rationaliser les licences transfrontalières d'ici 2027.

Les marchés du reste de l'Amérique du Sud restent de niche mais stratégiques. Le couloir des dispositifs médicaux de Medellín en Colombie fabrique des systèmes de fixation externe et des guides chirurgico-dentaires à partir de PEEK stérilisable, capitalisant sur la proximité des plateformes logistiques de Floride pour une exportation rapide. La reprise progressive du secteur pétrolier du Venezuela relance des projets de corps de pompe revêtus de polymère qui avaient stagné pendant la période de crise, tandis que les entreprises minières chiliennes testent des plaques d'usure en PEEK dans des pipelines de concentré de cuivre pour réduire les temps d'arrêt. Collectivement, ces poches renforcent la nature distribuée de la demande couverte par les distributeurs régionaux qui regroupent les commandes plus petites pour atteindre des efficacités de chargement de conteneurs.

Paysage concurrentiel

Les producteurs mondiaux de résine conservent le leadership technologique et en matière de capacité. Une concurrence émergente vient des acteurs habilitant la fabrication additive. 3D Systems, miniFactory et Roboze s'associent à des entreprises pétrolières et orthopédiques pour valider des flux de travail conception-impression qui contournent l'outillage d'injection conventionnel, réduisant les tailles minimales de commande et accélérant les itérations de conception. Des transformateurs brésiliens comme Compraco installent des lignes à vis bi-vis capables de compoundage de PEEK à fibres de carbone, favorisant l'autonomie régionale. Les dépôts de propriété intellectuelle se concentrent sur la chimie d'ensimage de fibres et la conception de filières d'extrusion sans pores, indiquant la différenciation de procédés comme un terrain de bataille clé. Les cadres réglementaires exercent une influence modérée. Les fournisseurs aérospatiaux doivent naviguer dans les audits AS9100 et la conformité aux spécifications de matériaux, telle que Boeing BMS 8-256 pour les feuilles de PEEK. Les fabricants de dispositifs médicaux maintiennent des bibliothèques de tests de biocompatibilité ISO 10993 et des moules en salle blanche pour traiter le PEEK de qualité implant, donnant aux acteurs établis disposant de systèmes QMS bien établis un avantage défendable. L'entrée sur le marché de nouvelles marques de résine en provenance d'Asie dépend de données d'équivalence documentées et de la capacité à placer des techniciens de service au Brésil dans les principaux centres industriels.

Leaders du secteur du polyéther éther cétone (PEEK) en Amérique du Sud

Victrex plc

Syensqo

Evonik Industries AG

Ensinger

Pan Jin Zhongrun High Performance Polymer Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Avient Corporation a lancé les composés pré-colorés et colorants Colorant Chromatics Transcend Biocompatible PEEK à MEDICA 2024, conçus spécifiquement pour le secteur de la santé. Ces formulations répondent aux normes de biocompatibilité ISO 10993 et sont idéales pour les procédés de moulage par injection et d'extrusion.

- Avril 2024 : Le filament PEEK VESTAKEEP i4 3DF d'Evonik a été utilisé dans les premières interventions chirurgicales impliquant des implants vertébraux imprimés en 3D développés par Curiteva, marquant une avancée significative dans la fabrication additive médicale. Cette étape souligne le potentiel des matériaux d'impression 3D de qualité implant dans les traitements vertébraux personnalisés.

Périmètre du rapport sur le marché du polyéther éther cétone (PEEK) en Amérique du Sud

L'aérospatial, l'automobile, l'électrique et l'électronique, l'industriel et la machinerie sont couverts en tant que segments par secteur d'utilisation finale. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Aérospatial |

| Automobile |

| Électrique et électronique |

| Industriel et machinerie |

| Autres secteurs d'utilisation finale |

| Non chargé |

| Chargé de verre |

| Chargé de carbone |

| Autre |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par secteur d'utilisation finale | Aérospatial |

| Automobile | |

| Électrique et électronique | |

| Industriel et machinerie | |

| Autres secteurs d'utilisation finale | |

| Par renforcement | Non chargé |

| Chargé de verre | |

| Chargé de carbone | |

| Autre | |

| Par géographie | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

Définition du marché

- Secteur d'utilisation finale - L'automobile, l'aérospatial, la machinerie industrielle, l'électrique et l'électronique, et les autres sont les secteurs d'utilisation finale considérés dans le cadre du marché du polyéther éther cétone.

- Résine - Dans le périmètre de l'étude, la résine de polyéther éther cétone vierge sous des formes primaires telles que la poudre, les granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de soupapes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissimilaires et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, des particules solides fines et agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Paillette | Il s'agit d'un morceau sec, pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec plusieurs liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un conteneur en polyéthylène téréphtalate (PET). |

| Compoundage du plastique | Le compoundage consiste à préparer des formulations de plastique en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produits spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données de marché, les variables et les recommandations des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement