Taille et part du marché des émulsions de polymères en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

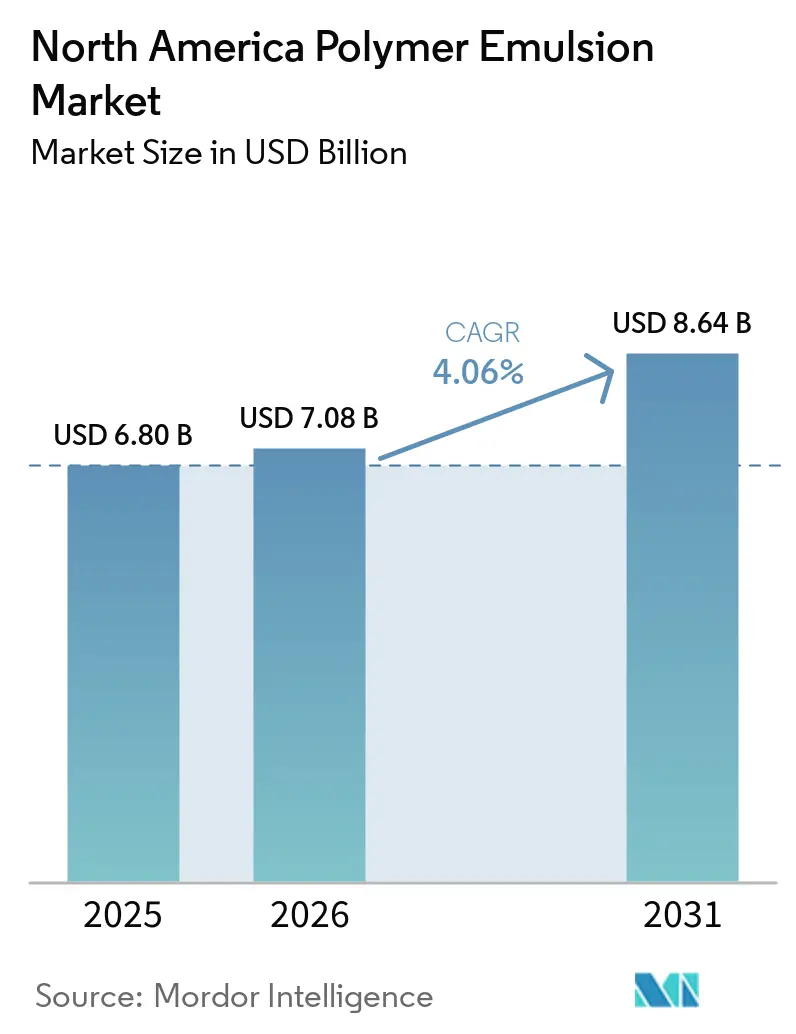

| Taille du marché de l'année de base (2025) | 6.80 Milliards de dollars |

| Taille du Marché (2026) | 7.08 Milliards de dollars |

| Taille du Marché (2031) | 8.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émulsions de polymères en Amérique du Nord par Mordor Intelligence

La taille du marché des émulsions de polymères en Amérique du Nord était évaluée à 6,80 milliards USD en 2025 et devrait croître de 7,08 milliards USD en 2026 pour atteindre 8,64 milliards USD d'ici 2031, à un TCAC de 4,06 % au cours de la période de prévision (2026-2031). Le renforcement des obligations en matière de durabilité, les dépenses liées aux infrastructures et les cycles réguliers d'entretien résidentiel fournissent un soutien volumique durable tout en orientant les formulateurs vers des systèmes à base aqueuse. Le resserrement des seuils de COV, notamment la limite californienne de 50 g/l pour certains revêtements architecturaux, accélère le passage des chimies en phase solvant. La volatilité des matières premières et l'élimination progressive des PFAS exercent une pression sur les marges, mais déclenchent simultanément une innovation rapide dans les acryliques biosourcés et les additifs à base de silicone. Dans ce contexte, les producteurs multinationaux développent les dispersions spécialisées à grande échelle, et les fournisseurs de taille intermédiaire cherchent à débloquer des capacités pour servir les niches d'emballages premium, d'intérieurs automobiles et d'adjuvants de qualité infrastructurelle.

Principaux enseignements du rapport

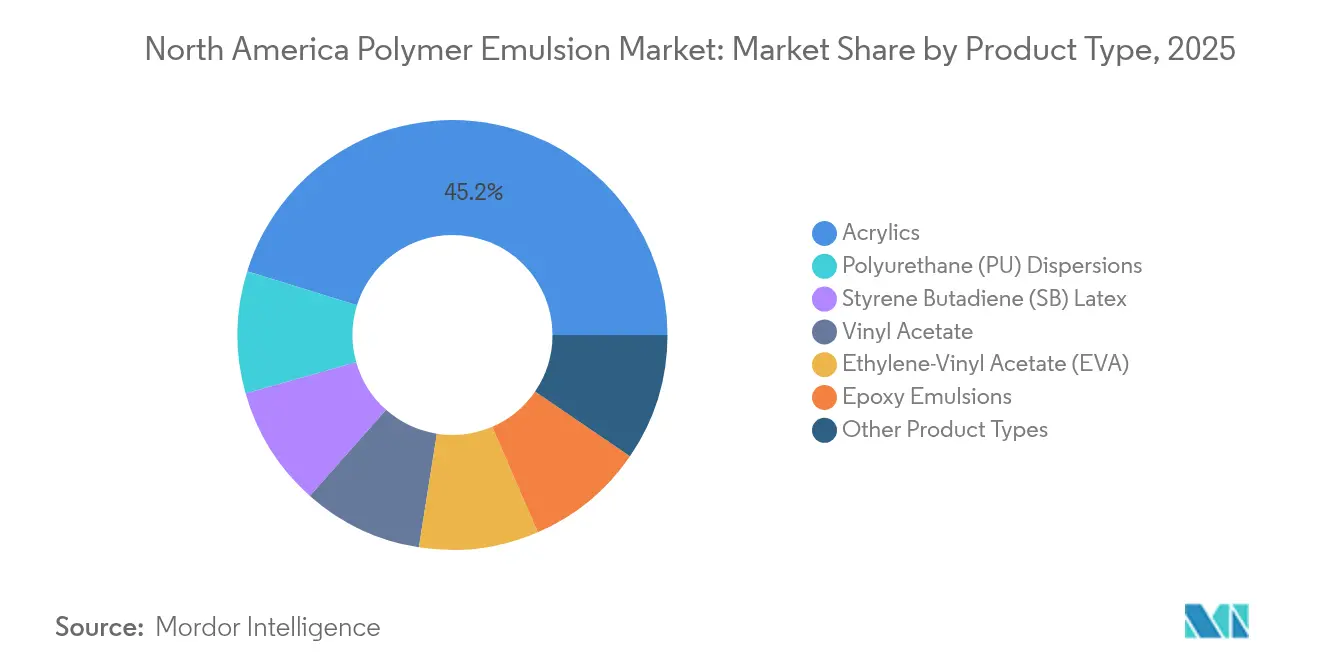

- Par type de produit, les acryliques ont représenté 45,20 % de la part de marché des émulsions de polymères en Amérique du Nord en 2025, tandis que les dispersions de polyuréthane (PU) devraient afficher le TCAC le plus rapide de 4,65 % jusqu'en 2031.

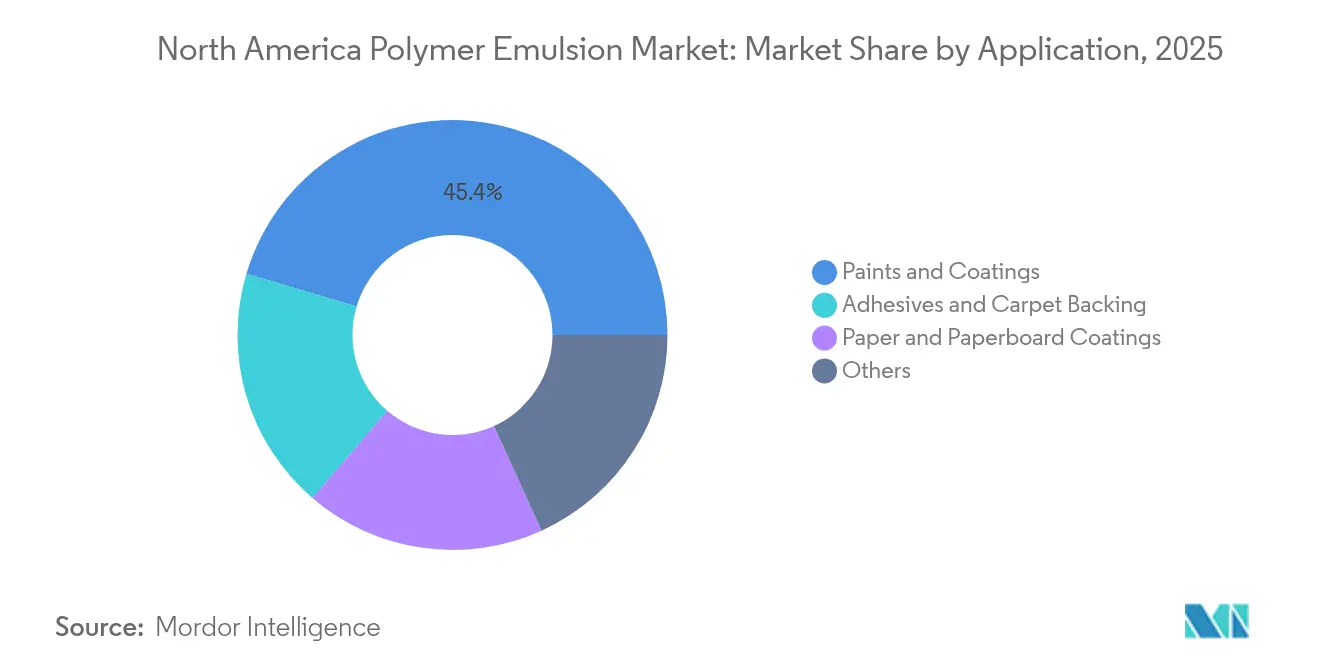

- Par application, les peintures et revêtements ont représenté 45,40 % de la demande en 2025, tandis que les adhésifs et l'entoilage de moquette devraient se développer à un TCAC de 4,48 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de revenus de 82,70 % en 2025 et devraient croître à un TCAC de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des émulsions de polymères en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition vers les systèmes à base aqueuse à faible teneur en COV | +1.2% | Californie, nord-est des États-Unis | Moyen terme (2-4 ans) |

| Demande de repeinture portée par le secteur résidentiel | +0.8% | Zone Sunbelt américaine, centres urbains canadiens | Court terme (≤ 2 ans) |

| Adoption des adjuvants latex de qualité infrastructurelle | +0.7% | États-Unis ; répercussions au Canada et au Mexique | Long terme (≥ 4 ans) |

| Essor des adhésifs pour emballages de commerce électronique | +0.6% | Corridors logistiques de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Latex biosourcé pour les travaux architecturaux haut de gamme | +0.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les systèmes à base aqueuse à faible teneur en COV

Des limites d'émission strictes confèrent aux dispersions à base aqueuse un avantage structurel en termes de coût de conformité par rapport aux technologies solvantées traditionnelles. Le plafond de COV de 50 g/l en Californie et les réglementations canadiennes parallèles contraignent les formulateurs, orientant la demande vers les latex acryliques et les bio-acrylates de nouvelle génération affichant 40 % de contenu renouvelable certifié, qui réduisent également l'empreinte carbone du berceau à la sortie d'usine de 30 %[1]California Air Resources Board, « Limites de COV », arb.ca.gov. Les industriels de l'enduction citent la facilité de nettoyage et la sécurité accrue en application intérieure comme incitations supplémentaires, garantissant la persistance de l'impact de ce moteur au moins jusqu'au milieu de la décennie.

Demande de repeinture portée par le secteur résidentiel aux États-Unis et au Canada

Le parc immobilier vieillissant crée un cycle d'entretien indépendant de la volatilité de la construction neuve. Sherwin-Williams a augmenté ses prix de revêtements architecturaux domestiques de 5 % en 2024 et a tout de même enregistré des gains de volumes, soulignant l'élasticité du marché final. Les mises en chantier de maisons individuelles en Amérique du Nord devraient augmenter encore de 5 % en 2025, mais les travaux de repeinture — où les émulsions plus performantes bénéficient d'une tarification premium — représentent la majeure partie des gallons supplémentaires, notamment dans les provinces à climat froid où la résistance aux cycles gel-dégel est prisée.

Adoption des adjuvants latex de qualité infrastructurelle

Les aides fédérales canalisées à travers l'Infrastructure Investment and Jobs Act ont financé plus de 56 000 projets de transport, portant les dépenses de construction routière aux États-Unis à 126 milliards USD en 2024. Les adjuvants modifiés aux polymères améliorent la résistance à la fissuration de l'asphalte et la résistance à la flexion du béton, offrant aux fournisseurs de latex une visibilité pluriannuelle sur les volumes. La division produits chimiques de construction de Sika a déjà enregistré une croissance des ventes de 12,8 % grâce à ces spécifications.

Latex biosourcé pour les revêtements architecturaux haut de gamme

Les certifications de construction durable telles que LEED récompensent les matériaux à faible empreinte carbone, stimulant la demande de dispersions à base de soja ou utilisant le CO₂, qui reproduisent le brillant alkyde tout en permettant un nettoyage à l'eau. Celanese et ses partenaires fabricants de mortier intègrent désormais du carbone capturé dans les squelettes polymères, créant des déclarations environnementales de produits valorisables et ouvrant des canaux de prescription à forte marge dans les constructions commerciales de prestige.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du prix des matières premières butadiène | -0.9% | Côte du Golfe américaine ; utilisateurs de styrène-butadiène | Court terme (≤ 2 ans) |

| Concurrence des résines en poudre et à haute teneur en solides | -0.6% | Midwest américain, Prairies canadiennes | Moyen terme (2-4 ans) |

| Restrictions imminentes sur les additifs liés aux PFAS | -0.4% | Californie, New York, Nouvelle-Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des résines en poudre et à haute teneur en solides

Dans les lignes d'électroménager et de mobilier métallique, les revêtements en poudre offrent des avantages de cuisson rapide à zéro COV, siphonnant des parts de marché aux émaux à base aqueuse. La division polymères de Wacker Chemie a enregistré une baisse des ventes de 7 % en 2024 malgré des volumes plus élevés, soulignant la pression sur les prix alors que les clients évaluent les économies sur le coût total appliqué offertes par les alternatives en poudre et à haute teneur en solides.

Restrictions imminentes sur les additifs liés aux PFAS

La réglementation finalisée de la Californie élimine les tensioactifs PFAS clés d'ici 2026, obligeant les formulateurs à réoptimiser leurs formulations de stabilité. Les principaux producteurs se sont déjà engagés à abandonner totalement les PFAS d'ici 2025, mais les fabricants sous-traitants de plus petite taille pourraient manquer de capacité en recherche et développement, limitant la flexibilité de l'approvisionnement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'échelle des acryliques rencontre l'agilité du PU

Les acryliques ont capturé 45,20 % de la part de marché des émulsions de polymères en Amérique du Nord en 2025, reflétant un équilibre coût-performance et une large latitude de formulation dans les catégories décoratives et industrielles légères. Bien que les prix restent sensibles aux fluctuations des monomères acrylates, les économies d'échelle et l'abondance de la concurrence entre fournisseurs stabilisent les marges pour les producteurs de premier rang. La croissance à un chiffre moyen du segment bénéficie des vents favorables de la conformité aux COV et des innovations continues en bases de teinte qui améliorent le pouvoir couvrant à moindre épaisseur de film.

Les dispersions de polyuréthane représentent la tranche à la croissance la plus rapide avec un TCAC de 4,65 %, soutenues par une demande croissante pour les intérieurs automobiles résistants à l'abrasion et les emballages alimentaires flexibles. Les profils d'allongement élevé et de résistance chimique permettent aux formulateurs de remplacer les plastisols PVC dans les substrats de revêtements de sièges premium, tandis que les grades de thermoscellage à basse température répondent aux objectifs de rendement des emballages de commerce électronique. À mesure que les ajouts de capacité en Caroline du Nord et dans le Midwest américain entrent en service, la contribution du segment PU à la taille du marché des émulsions de polymères en Amérique du Nord devrait s'élargir régulièrement.

Par application : les revêtements comme ancre, les adhésifs comme accélérateur

Les peintures et revêtements ont consommé 45,40 % du total des émulsions de polymères en 2025, assurant un plancher de demande résilient pour les grades acryliques et acétate de vinyle en vrac. Les cycles de repeinture, les revêtements de finition résistants aux intempéries pour les infrastructures et les canaux de refinition OEM font des revêtements un moteur de trésorerie fiable, permettant aux fournisseurs de financer la recherche et le développement de dispersions spécialisées. Les marques architecturales mettent l'accent sur la résistance au lavage et la résistance à la pluie précoce, créant des opportunités pour des plateformes de liants à teneur plus élevée en solides qui préservent le temps ouvert sans ajout de cosolvant.

Les adhésifs et l'entoilage de moquette constituent la cohorte d'application à la croissance la plus rapide, avec un TCAC projeté de 4,48 % jusqu'en 2031. Les fabricants d'emballages ondulés préfèrent les latex à base aqueuse à l'amidon pour répondre aux protocoles de test de résistance à l'humidité des boîtes imprimées numériquement destinées aux épiceries et aux kits repas. Les fabricants de moquette améliorent leurs formulations avec des hybrides SBR-acrylique à faible odeur capables de résister à l'extraction à l'eau chaude, une exigence pour les spécifications hôtelières premium. Les revêtements papier et carton utilisent le latex pour combler les lacunes de porosité, et le ratio amidon-latex dans les coucheuses à lame continue d'augmenter progressivement, soutenant des gains réguliers de liants même dans les environnements à tonnage de papier d'édition stable.

Analyse géographique

Le marché américain des émulsions polymères représente 82,70 % de la taille du marché des émulsions polymères en Amérique du Nord en 2025, soutenu par un programme de dépenses autoroutières de 126 milliards USD et des hausses de prix de 5 % que les fabricants de peintures ont réussi à répercuter sans érosion de la demande. L'expansion acrylique de 20 millions USD de Lubrizol en Caroline du Nord et la modernisation MDI de BASF en Louisiane témoignent du cycle de réinvestissement continu du pays dans les technologies à base d'eau en aval.

Le Canada présente un marché plus restreint mais stable, bénéficiant de réglementations calquées sur les limites américaines en matière de COV et d'une activité de rénovation soutenue en Ontario et en Colombie-Britannique. Les incitations fédérales à la rénovation stimulent l'adoption de latex extérieurs résistants aux intempéries, soutenant une croissance de la dispersion à un chiffre moyen. Bien que Dow ait reporté son projet éthylène Path2Zero, les fabricants de peintures locaux s'appuient sur des flux d'approvisionnement transfrontaliers, soulignant la nature intégrative de la chaîne d'approvisionnement régionale.

Le Mexique apporte un élan supplémentaire, les usines de revêtements industriels, d'appareils électroménagers et d'automobiles cherchant à s'approvisionner localement en résines pour revêtements en bobine. La hausse de capacité de 35 % d'Akzo Nobel à García souligne la tendance au nearshoring qui positionne le Mexique comme un pont manufacturier entre les consommateurs américains et les corridors de croissance latino-américains.

Analyse de la chaîne de valeur

La chaîne de valeur régionale débute en amont avec des matières premières issues de la pétrochimie et de sources biosourcées (monomères acrylates tels que l'acrylate de butyle et l'acrylate de 2-éthylhexyle, l'acétate de vinyle, le butadiène et le styrène), ainsi que des amorceurs, des tensioactifs, des antimousses et des modificateurs de rhéologie. Ces intrants sont transformés dans des installations de polymérisation en émulsion, généralement des réacteurs en acier inoxydable à dosage et gestion de la température contrôlés, exploités par des grands groupes intégrés (par exemple, Dow, BASF, Arkema, Celanese et Wacker Chemie) ainsi que par des spécialistes tels que Mallard Creek Polymers, StanChem, Essential Polymers et Wyn Polymers. L'intégration verticale vers les monomères et les additifs peut réduire l'exposition aux fluctuations du marché au comptant, tandis que les producteurs indépendants tendent à gérer le risque par la diversification des fournisseurs et l'approvisionnement contractuel.

En milieu de chaîne, les producteurs fournissent des dispersions standards et spécialisées à travers les chaînes de valeur CASE (revêtements, adhésifs, mastics et élastomères), avec des étapes de finition qui incluent généralement la filtration, la stabilisation et le conditionnement en vrac, cuves et fûts pour l'expédition. En aval, la distribution s'effectue via un approvisionnement direct aux grands formulateurs et via des distributeurs chimiques vers les formulateurs régionaux et de niche, la logistique et le stockage — y compris la stabilité au gel-dégel et l'entreposage à température contrôlée si nécessaire — façonnant les niveaux de service. La demande et les marges sont influencées par les goulets d'étranglement liés à la volatilité des monomères dérivés du pétrole, notamment le butadiène pour le latex SBR, et par les cycles de reformulation liés au durcissement des contraintes sur les additifs, y compris les évolutions liées aux PFAS, qui peuvent orienter les clients vers des dispersions et des ensembles d'additifs à plus forte valeur ajoutée et différenciés, aidant à maintenir des objectifs de performance à faible teneur en COV.

Paysage concurrentiel

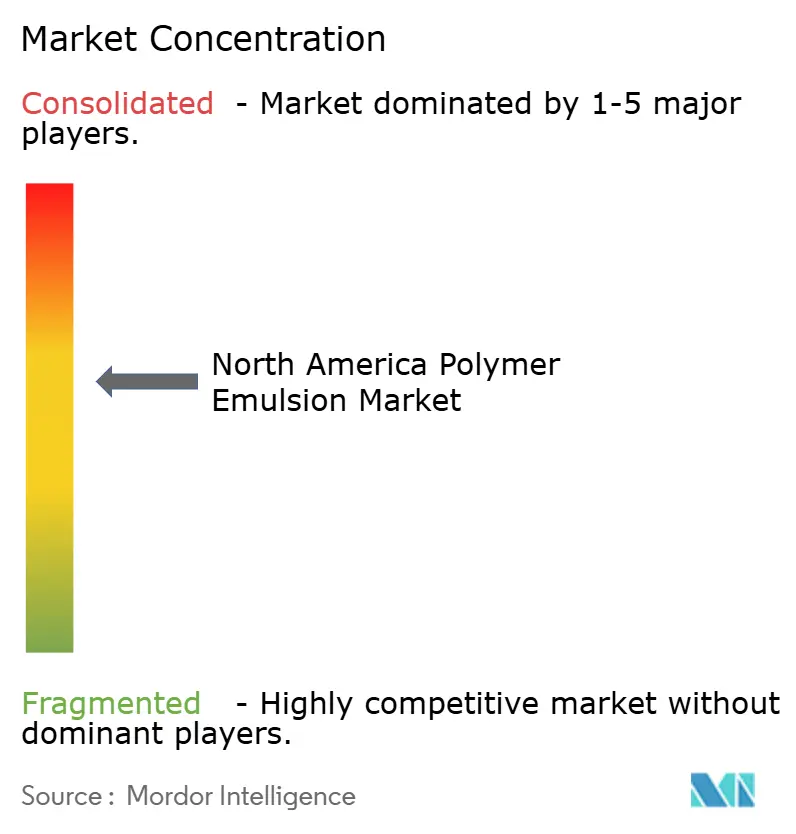

Le marché des émulsions de polymères en Amérique du Nord est modérément fragmenté. BASF, Dow et Arkema exploitent une intégration en amont dans les monomères, permettant des pivots de formulation rapides lorsque les écarts de matières premières s'élargissent. L'échelle permet à ces leaders d'absorber les coûts de conformité liés à la sortie des PFAS et à l'adoption de matières premières renouvelables, puis de diffuser les enseignements sur leurs sites mondiaux. La volatilité des matières premières et les primes de durabilité stimulent l'activité de transactions. Arkema a cédé des actifs solvantés non essentiels pour financer le développement à grande échelle des bio-acrylates, tandis que la tension sur le propylène pourrait accélérer les alliances entre fournisseurs de monomères et disperseurs en aval.

Acteurs leaders du secteur des émulsions de polymères en Amérique du Nord

Arkema

BASF

Celanese Corporation

Wacker Chemie AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La substitution vers des systèmes en phase aqueuse demeure l'espace blanc le plus évident là où la réglementation et les spécifications des clients se rejoignent, en particulier dans les revêtements architecturaux et les adhésifs d'emballage qui doivent atteindre des objectifs de faible odeur et de faible teneur en COV sans renoncer à la résistance au frottage, à la résistance précoce à la pluie ou à la performance de thermoscellage. Des actions récentes en matière de produits et de capacités renforcent cette orientation pour les fournisseurs régionaux : Lubrizol a annoncé un investissement de 20 millions USD pour la modernisation de sa capacité d'émulsions acryliques à son site de Gastonia, en Caroline du Nord (avril 2024), et Wyn Polymers a fait état du démarrage d'un nouveau réacteur qui augmente d'environ 30 % sa production de polymères en phase aqueuse destinée au marché nord-américain (avril 2026). Cela s'inscrit dans un contexte de demande ancrée par les peintures et revêtements (45,40 % de la demande de 2025), tandis que les adhésifs et les envers de tapis représentent la cohorte d'application affichant la croissance la plus rapide dans le périmètre de l'étude.

Un second axe d'opportunité concerne les outils de reformulation motivés par la conformité, où l'innovation en matière d'additifs et de liants réduit à la fois le coût et le temps nécessaires pour faire migrer les clients vers des systèmes de nouvelle génération. Nouryon a lancé Alcosperse OTA-100 (avril 2026) pour soutenir des peintures architecturales à faible odeur et faible teneur en COV plus performantes, et BASF a introduit des acrylates issus d'électricité renouvelable attribuée depuis son site de Freeport, au Texas (mars 2026), créant davantage d'options à empreinte réduite pour les dispersions et liants en aval. Pour les fournisseurs, cela accroît la valeur des laboratoires d'application et de la co-développement avec les formulateurs de peintures et d'adhésifs, ainsi que la commercialisation d'ensembles de stabilité sans PFAS pour les États et provinces resserrant les contraintes en matière de COV et d'additifs.

Développements récents du secteur

- Juillet 2026 : BASF a élargi son portefeuille certifié d'additifs à bilan massique biomasse pour les revêtements architecturaux. Ce lancement améliore l'accès à des composants de formulation à empreinte réduite utilisés en complément des émulsions polymères dans les systèmes de peinture en phase aqueuse, soutenant les clients travaillant sous des spécifications plus strictes en matière de COV et de durabilité.

- Septembre 2025 : Arkema et BASF se sont associés à AkzoNobel pour fournir des matières premières à empreinte carbone réduite et à attribution biosourcée destinées aux revêtements en poudre architecturaux superdurables. Bien que la poudre soit en concurrence avec certains revêtements liquides, cette collaboration favorise l'adoption de briques acryliques à attribution biosourcée et modifie les attentes d'approvisionnement en intrants à plus faible empreinte carbone dans les chaînes de valeur des revêtements.

- Avril 2024 : Lubrizol a annoncé un investissement de 20 millions USD pour élargir la capacité de fabrication d'émulsions acryliques à son site de Gastonia, en Caroline du Nord, incluant des modernisations des processus, du stockage et du conditionnement. Le projet augmente la disponibilité de l'offre régionale de liants pour revêtements en phase aqueuse et soutient les clients recherchant un approvisionnement domestique et des délais plus courts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des émulsions polymères vendues en Amérique du Nord pour une utilisation dans des formulations à base d'eau, principalement dans les peintures et revêtements, les adhésifs, les revêtements de papier et des usages industriels et de construction similaires.

Exclusions du périmètre : ce dimensionnement exclut les résines à base de solvants et les formats polymères non émulsionnés, ainsi que les valeurs des produits finis en aval au-delà du composant émulsion polymère.

Aperçu de la segmentation

- Par type de produit

- Acryliques

- Dispersions de polyuréthane (PU)

- Latex styrène-butadiène (SB)

- Acétate de vinyle

- Éthylène-acétate de vinyle (EVA)

- Émulsions époxy

- Autres types de produits

- Par application

- Adhésifs et entoilage de moquette

- Revêtements papier et carton

- Peintures et revêtements

- Autres

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la définition du périmètre des chimies d'émulsions polymères et de leurs débouchés habituels en Amérique du Nord, puis par la cartographie des indicateurs de demande pouvant être suivis de manière cohérente d'une année à l'autre. Pour ce faire, nous avons eu recours à des sources publiques telles que les séries manufacturières et de construction du Bureau du recensement des États-Unis, l'Institut d'études géologiques des États-Unis pour le contexte des matériaux, Statistique Canada pour les signaux de production industrielle, et la Commission américaine du commerce international pour les données commerciales, où les tendances des importations et des exportations ont permis de vérifier la disponibilité de l'offre.

Afin d'ancrer les hypothèses dans la réalité, nous avons également utilisé des sources telles que les publications de l'Agence de protection de l'environnement sur les règles d'utilisation des revêtements et des produits chimiques, ainsi que des revues scientifiques à comité de lecture expliquant les évolutions typiques des formulations (par exemple, l'adoption des formulations à base d'eau et les changements liés aux COV). Nous avons examiné les dépôts réglementaires des entreprises, les présentations aux investisseurs, les sites web des associations et la presse spécialisée réputée pour confirmer les ajouts de capacité, les commentaires sur l'utilisation des installations et la composition des utilisations finales. Un abonnement payant pour les données financières et le renseignement sur les entreprises, ainsi qu'une base de données de brevets payante, ont été utilisés de manière sélective pour valider l'empreinte des fabricants et l'orientation de l'innovation. Cette liste n'est pas exhaustive, car de nombreuses autres références ont été utilisées pour la vérification croisée et la clarification.

Entretiens primaires et enquêtes

Des entretiens primaires et de courtes enquêtes ont été utilisés pour mettre à l'épreuve la répartition par type de polymère et la demande tirée par les peintures et revêtements, les adhésifs et les revêtements de papier aux États-Unis, au Canada, au Mexique et dans le reste de la région. Nous avons échangé avec un panel de producteurs, de distributeurs et de formulateurs en aval, afin de comprendre les fourchettes de prix, les comportements de substitution et la saisonnalité de la demande en termes opérationnels. Lorsque les signaux documentaires semblaient incohérents, nous avons ajusté les hypothèses en conséquence.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Directeurs généraux : 16 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs de plus petite taille : 18 % | Responsables : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en combinant une logique descendante et ascendante dans un seul modèle. La vue descendante reconstitue un bassin de demande en Amérique du Nord à partir de l'activité des utilisations finales et de l'adoption de liants à base d'eau, puis croise les totaux avec des approximations sélectives des fournisseurs et des canaux de distribution. En pratique, nous avons lié la demande à des indicateurs tels que les tendances des dépenses de construction, la production de revêtements architecturaux et industriels, les indicateurs de consommation d'adhésifs dans l'emballage et le revêtement de sol, l'activité de revêtement du papier et du carton, et les mouvements de prix typiques pour les principales qualités d'émulsion.

Pour les vérifications ascendantes, les fourchettes de prix échantillonnées ont été combinées avec les tendances volumétriques impliquées par le débit des utilisations finales, puis nous avons intégré les retours des distributeurs sur les changements de composition entre les acryliques, le latex styrène-butadiène, l'acétate de vinyle, les dispersions de polyuréthane et d'autres émulsions. Lorsqu'une entreprise ou une sous-région présentait une visibilité publique limitée, nous avons comblé le manque à l'aide de ratios de groupes comparables et avons validé ces ratios par des entretiens, de sorte que le total reste aligné sur les signaux de consommation régionale. Les prévisions se sont appuyées sur une analyse de scénarios, soutenue par une régression multivariée simple sur les facteurs les plus stables (activité de construction et de revêtement, et niveaux de prix relatifs), avec des contributions d'experts pour maintenir des trajectoires d'adoption et de substitution réalistes.

Cycle de validation des données et de mise à jour

Les résultats ont été triangulés à partir de plusieurs vérifications, de sorte qu'aucune série de données unique ne détermine la réponse complète. Nous avons examiné les fortes variations d'une année à l'autre par rapport au contexte connu, notamment les changements de capacité, les fluctuations des matières premières et les chocs de demande. Des vérifications des écarts ont été effectuées pour les types de polymères et les applications, puis la logique a été revue étape par étape par un autre analyste avant validation, ce qui a permis de détecter les problèmes d'unités et les éventuels doubles comptages.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des démarrages ou des arrêts importants d'installations, ou des réinitialisations tarifaires marquées qui modifient le comportement d'achat. Avant la livraison, une révision finale est effectuée afin que les clients reçoivent la vue la plus actuelle basée sur les dernières publications et les recontacts.

Estimation du marché des émulsions polymères en Amérique du Nord par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les émulsions polymères en Amérique du Nord peuvent sembler différentes même lorsque le sujet paraît identique, car chaque éditeur fait ses propres choix sur les chimies à inclure, l'année retenue comme base et la manière dont les prix sont moyennés selon les qualités et les contrats. Des différences apparaissent également lorsqu'une prévision repose sur des hypothèses de construction et de revêtement plus agressives par rapport à une vision de scénario central plus stable.

Le tableau présente un écart par rapport à la valeur de 6,80 milliards USD (2025), et dans le modèle de Mordor Intelligence, le périmètre est limité aux émulsions polymères vendues dans des applications définies telles que les peintures et revêtements, les adhésifs et les revêtements de papier en Amérique du Nord, plutôt que d'intégrer des formats polymères non émulsionnés adjacents ou des valeurs de produits formulés en aval plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,80 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 7,46 milliards USD (2025) | Utilise une définition plus large pouvant mélanger les polymères en émulsion avec des catégories adjacentes, et peut appliquer une progression plus rapide des prix et de la demande dans la fenêtre de prévision, ce qui augmente la valeur de départ lors du recalcul rétrospectif. |

| Éditeur de données de marché B | 10,66 milliards USD (2022) | Utilise une année de base antérieure et peut inclure un panier d'émulsions polymères plus large avec une capture de valeur en aval plus importante, ce qui rend le chiffre moins comparable à une vue des ventes pures d'émulsions polymères pour l'Amérique du Nord. |

En examinant les trois chiffres, la majeure partie de l'écart provient de l'étendue du périmètre, de l'alignement de l'année de base et du traitement des prix moyens selon les qualités et les applications. En maintenant le modèle ancré dans l'activité observable des utilisations finales et en vérifiant les hypothèses par des entretiens, l'estimation reste traçable à des signaux de demande clairs et à des étapes reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille du marché des émulsions de polymères en Amérique du Nord en 2026 ?

Il s'élève à 7,08 milliards USD, avec une prévision d'atteindre 8,64 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de la demande régionale ?

Les émulsions acryliques sont en tête, captant 45,20 % des ventes de 2025 grâce à leur utilisation architecturale et industrielle étendue.

Quel est le principal moteur de croissance jusqu'en 2031 ?

Des réglementations COV plus strictes, notamment en Californie, accélèrent la migration vers les systèmes à base aqueuse à faibles émissions.

Quelle application se développe le plus rapidement ?

Les adhésifs et l'entoilage de moquette devraient progresser à un TCAC de 4,48 % en raison de la forte croissance des volumes d'emballages de commerce électronique.

Pourquoi les États-Unis sont-ils si dominants ?

Ils détiennent 82,70 % de part de marché en raison des dépenses d'infrastructure à grande échelle, de réglementations environnementales strictes et d'un parc immobilier important.

Comment les restrictions PFAS vont-elles influencer les fournisseurs ?

Les entreprises qui commercialisent des formulations sans PFAS et des alternatives à base de silicone sont bien positionnées pour gagner des parts de marché à mesure que les interdictions se renforcent à partir de 2026.

Dernière mise à jour de la page le: