Taille et part du marché des plastiques techniques en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

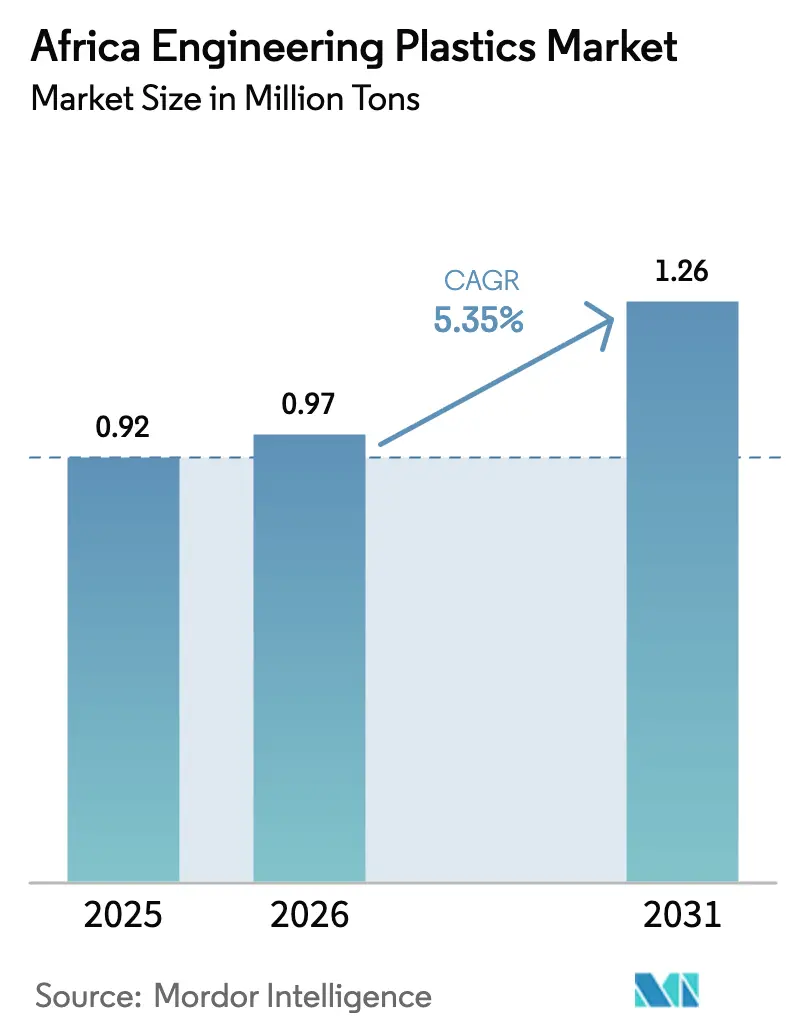

| Taille du marché de l'année de base (2025) | 0.92 Millions de tonnes |

| Volume du Marché (2026) | 0.97 Millions de tonnes |

| Volume du Marché (2031) | 1.26 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en Afrique par Mordor Intelligence

La taille du marché des plastiques techniques en Afrique devrait passer de 0,92 million de tonnes en 2025 à 0,97 million de tonnes en 2026, et les prévisions indiquent qu'elle atteindra 1,26 million de tonnes d'ici 2031, à un TCAC de 5,35 % sur la période 2026-2031. Cette expansion est portée par une industrialisation rapide, une fabrication régionale stimulée par la ZLECAf et une forte demande en emballage qui favorise le polyéthylène téréphtalate (PET) et d'autres résines haute performance. Les investissements dans l'allègement des véhicules automobiles, l'assemblage électronique et les zones économiques spéciales axées sur les polymères apportent un élan supplémentaire, tandis que les incitations politiques en Égypte, en Afrique du Sud et au Maroc accélèrent la substitution aux importations. Les fournisseurs mondiaux renforcent leur présence en Afrique pour répondre aux exigences croissantes en matière de qualité des résines, de traçabilité et de circularité, tandis que les transformateurs locaux gagnent un avantage concurrentiel grâce à leur proximité avec les utilisateurs finaux et aux flux émergents de matières premières recyclées. Les contraintes d'approvisionnement en énergie, la volatilité des prix des matières premières dérivées du pétrole brut et la pénurie de compétences techniques restent des obstacles immédiats, mais sont compensés par des améliorations du réseau électrique, des projets d'intégration pétrochimique et des programmes de formation public-privé.

Principaux enseignements du rapport

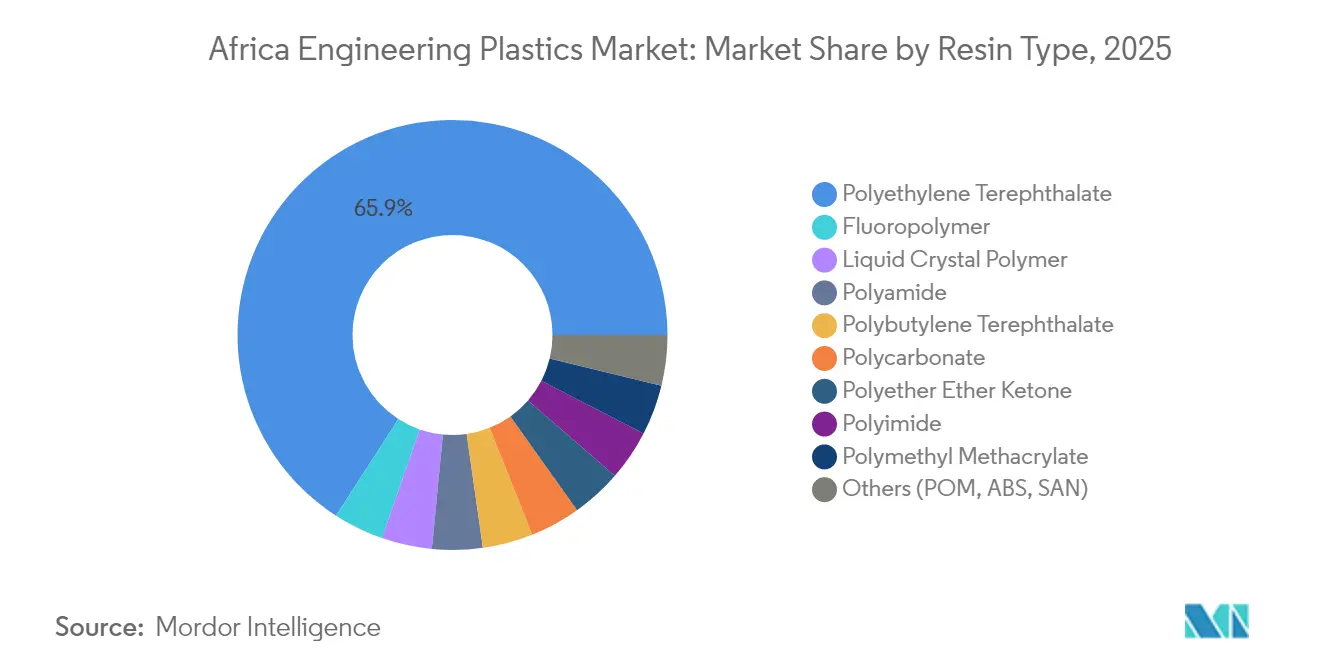

- Par type de résine, le PET a représenté 65,89 % de la part du marché des plastiques techniques en Afrique en 2025. Les copolymères styréniques ont enregistré le TCAC de croissance le plus rapide parmi les résines, à 7,32 % jusqu'en 2031.

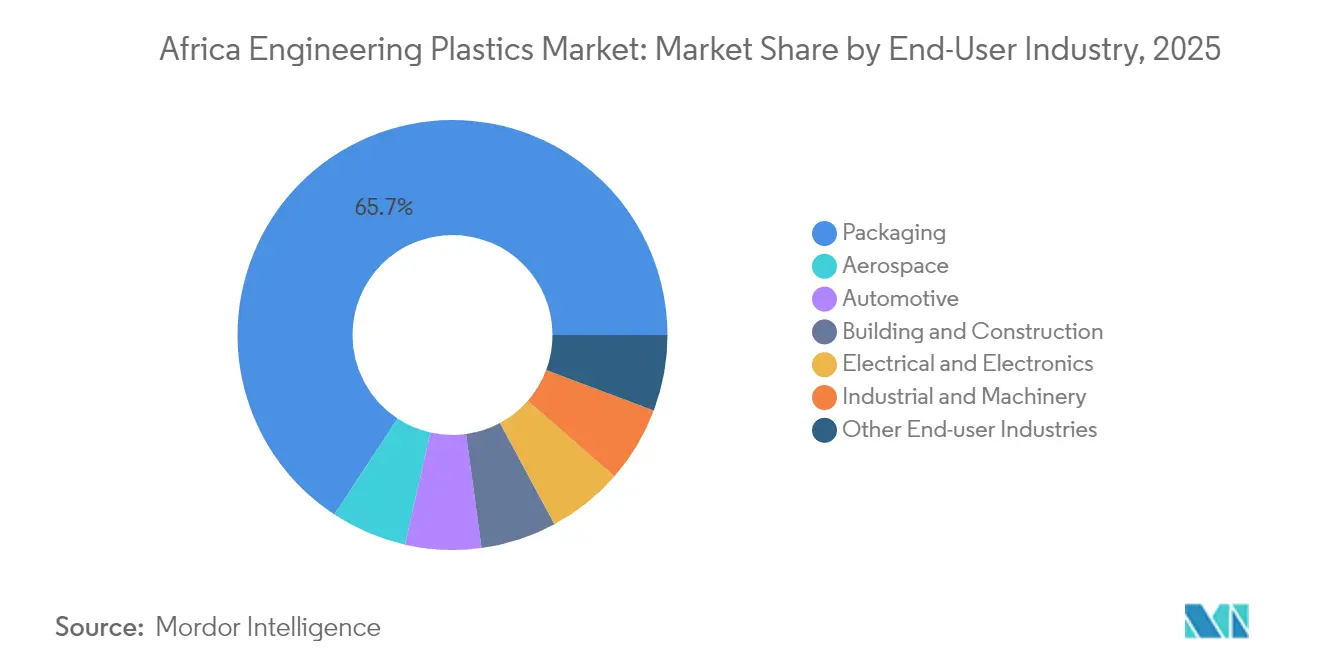

- Par secteur d'utilisation finale, l'emballage a détenu une part de 65,74 % de la taille du marché des plastiques techniques en Afrique en 2025. L'électrique et l'électronique a affiché le TCAC de segment le plus élevé, à 7,74 % jusqu'en 2031.

- Par géographie, le reste de l'Afrique a représenté 60,93 % du marché des plastiques techniques en Afrique en 2025 et progresse à un TCAC de 5,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allègement des véhicules automobiles et pression en faveur de l'efficacité énergétique | +1.20% | Afrique du Sud, Maroc, Égypte | Moyen terme (2 à 4 ans) |

| Expansion rapide de la demande en emballage pour les produits de grande consommation | +1.80% | Nigeria, Kenya, Ghana | Court terme (≤ 2 ans) |

| Développement des pôles d'assemblage électrique et électronique | +0.90% | Égypte, Kenya, Éthiopie | Moyen terme (2 à 4 ans) |

| Chaînes d'approvisionnement sans droits de douane portées par la ZLECAf | +0.70% | Continental ; premiers gains dans la CEDEAO et la CAE | Long terme (≥ 4 ans) |

| Zones économiques spéciales et parcs industriels axés sur les polymères | +0.50% | Égypte, Maroc, Afrique du Sud, Kenya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement des véhicules automobiles et pression en faveur de l'efficacité énergétique

Le programme automobile de l'Afrique du Sud contribue à hauteur de 6,90 % au PIB national et vise une hausse du contenu local de 39 % à 60 % dans le cadre du Plan directeur automobile 2035, stimulant l'utilisation de polymères haute performance dans les pièces intérieures, extérieures et sous le capot. Les équipementiers orientés à l'exportation au Maroc et en Égypte respectent les normes d'émissions strictes de l'UE en substituant le métal par des plastiques techniques qui réduisent le poids jusqu'à 30 %, améliorant ainsi la consommation de carburant. L'incitation fiscale de 150 % de l'Afrique du Sud pour la production de véhicules électriques, en vigueur depuis mars 2026, accélère davantage la demande en polymères pour les boîtiers de batteries et les composants de gestion thermique. Les initiatives complémentaires d'assemblage de véhicules électriques en Égypte et au Kenya élargissent les besoins régionaux en mélanges ABS ignifuges et en polyamides haute température. Les fournisseurs mondiaux répondent en localisant des centres techniques qui offrent des services rapides de compoundage et d'essais de matériaux, aidant les transformateurs à se conformer aux spécifications des équipementiers et aux normes de sécurité de la Commission économique des Nations Unies pour l'Afrique.

Expansion rapide de la demande en emballage pour les produits de grande consommation

La population africaine a dépassé 1,46 milliard d'habitants en 2025, le Nigeria à lui seul consommant près de 60 millions de sachets plastiques d'eau potable par jour, soulignant l'ampleur des besoins en emballages à usage unique. La croissance du commerce organisé et les investissements dans la chaîne du froid au Kenya, au Ghana et en Côte d'Ivoire stimulent la demande de bouteilles PET multicouches et de sachets à film barrière qui préservent la durée de conservation sous les climats chauds. Les récupérateurs de PET au Nigeria et au Ghana collaborent avec des marques de boissons pour incorporer jusqu'à 25 % de PET recyclé (rPET) dans les nouvelles bouteilles, en conformité avec les règles de Responsabilité Élargie du Producteur (REP) introduites en Afrique du Sud en 2024. La hausse du pouvoir d'achat stimule la premiumisation — tels que les pots de yaourt en portions individuelles ou les blisters à usage médical — qui nécessitent des couvercles en polycarbonate moulés avec précision et des styréniques haute clarté. Les transformateurs régionaux investissent dans des lignes de soufflage-étirage en deux étapes, le revêtement barrière en ligne et les colorants approuvés pour le contact alimentaire, élargissant ainsi le marché des plastiques techniques en Afrique.

Chaînes d'approvisionnement régionales sans droits de douane portées par la ZLECAf

La Zone de libre-échange continentale africaine ouvre un accès sans droits de douane à un marché de 3 400 milliards USD, incitant les transformateurs de polymères à implanter des unités de compoundage à proximité des sources de matières premières tout en restant proches des marchés finaux. L'Initiative Guided Trader du Nigeria, lancée en juillet 2024, enregistre déjà des expéditions préférentielles de granulés de mélange-maître coloré vers le Kenya, réduisant les coûts à destination de 10 % par rapport aux approvisionnements asiatiques. Les États de la Communauté d'Afrique de l'Est harmonisent la documentation douanière via le portail du Territoire douanier unique, réduisant les délais d'attente aux frontières pour les camions de résines de six jours à deux. Des défis subsistent — notamment les barrières non tarifaires et la capacité ferroviaire limitée — mais les améliorations des corridors entre Mombasa et Kampala et l'autoroute côtière Abidjan-Lagos promettent des flux de résines plus fluides à moyen terme. Les investisseurs modélisent donc les périodes de retour sur investissement sur la base d'accords d'enlèvement multi-pays plutôt que de ventes dans un seul pays, approfondissant ainsi le marché des plastiques techniques en Afrique.

Émergence de zones économiques spéciales et parcs industriels axés sur les polymères

La Zone économique du Canal de Suez en Égypte accorde des déductions de 50 % sur les coûts d'investissement et des exemptions douanières sur les importations de machines pour polymères, permettant aux compoundeurs d'ABS et de PBT d'atteindre des taux de rendement interne sur deux ans malgré des tarifs d'électricité élevés. La plateforme industrielle Tanger Med au Maroc regroupe des fournisseurs de rang 1 dans les secteurs aérospatial et automobile qui exigent une livraison en flux tendu de connecteurs PBT renforcés de fibres de verre et de joints en fluoropolymère résistants aux produits chimiques. La Technopolis Konza au Kenya a signé un accord de coopération de 1,4 million USD avec des entreprises sud-coréennes en 2023, soutenant la production de boîtiers de jonction pour panneaux solaires qui reposent sur des mélanges de polycarbonate ignifuge[1]SEforALL, "Guide de politique et d'investissement pour la fabrication verte au Kenya," seforall.org . Le Dube TradePort en Afrique du Sud offre le statut d'entrepôt sous douane et un dédouanement accéléré pour les granulés de polymères importés via Durban, améliorant la prévisibilité des flux de trésorerie pour les transformateurs. Ces dispositifs politiques élargissent collectivement le marché des plastiques techniques en Afrique en abaissant les barrières à l'entrée et en favorisant les spécialisations régionales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes chroniques en matière d'énergie et d'infrastructures logistiques | -1.50% | Afrique de l'Ouest et de l'Est | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières dérivées du pétrole brut | -0.80% | Économies dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs polyméristes qualifiés | -0.60% | Pôles de fabrication émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dérivées du pétrole brut

Les plastiques techniques reposent sur des monomères d'origine pétrolière ; les fluctuations du prix du Brent entre 68 et 88 USD le baril en 2024-2025 ont entraîné une volatilité des prix des résines de 25 %. Le Nigeria, bien que producteur de pétrole, importait 63 % de ses matières premières pour polymères, exposant les transformateurs à des chocs de change qui ont fait grimper les prix à destination du PE et du PP de 18 % lors de la dépréciation du naira en 2024. Les exportations américaines de polyéthylène entrant en Afrique du Nord à des niveaux pluriannuels bas en août 2025 ont perturbé les structures de prix régionales, comprimant les marges des compoundeurs locaux. La faible intégration pétrochimique sur le continent limite les possibilités de couverture, bien que le complexe Dangote à Lagos et les expansions de Sonatrach en Algérie promettent une atténuation partielle après 2027.

Pénurie d'ingénieurs et de techniciens polyméristes qualifiés

Les inscriptions en formation technique et professionnelle dans les programmes de polymères ou de matériaux en Afrique sont inférieures de 70 % aux moyennes mondiales, créant des vacances chroniques pour les responsables de lignes d'extrusion, les concepteurs d'outillages et les analystes contrôle qualité. L'initiative de formation régionale de Samsung d'un montant de 138 millions ZAR a produit 100 techniciens certifiés d'ici 2025, mais la demande industrielle dépasse l'offre de dix fois. Les lacunes en compétences favorisent la dépendance à l'expertise expatriée, ajoutant jusqu'à 25 000 USD par mois aux coûts de projet pour les usines de moulage de taille moyenne. L'accès limité à des laboratoires d'essais accrédités entrave les cycles de qualification des matériaux, retardant le lancement de composants automobiles ou médicaux haute spécification et contraignant le marché des plastiques techniques en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : domination du PET face à la croissance des styréniques

Le PET a conservé une part de marché dominante de 65,89 % sur le marché des plastiques techniques en Afrique en 2025, soutenu par la préférence du secteur des boissons pour les bouteilles légères résistant à la logistique longue distance sous les climats tropicaux. Indorama Ventures et les transformateurs locaux intègrent le recyclage bouteille à bouteille, permettant aux marques de produits de grande consommation de respecter les mandats REP sans compromettre les performances barrière.

Les copolymères styréniques (ABS/SAN) affichent la dynamique la plus rapide avec un TCAC de 7,32 %, stimulés par les pôles d'électronique et d'électroménager en Égypte, au Kenya et en Afrique du Sud. La seule ligne de smartphones de Samsung nécessite environ 300 tonnes de boîtiers ABS par an, tandis que le projet de réfrigérateurs de Sharp stimule la demande de SAN pour les revêtements intérieurs. Les investissements continus dans les grades résistants à la chaleur pour les batteries de véhicules électriques et les variantes haute brillance pour les garnitures extérieures élargissent la fenêtre d'application des styréniques, renforçant les perspectives de croissance sur le marché des plastiques techniques en Afrique.

Par secteur d'utilisation finale : leadership de l'emballage face à l'essor de l'électronique

L'emballage a capté 65,74 % de la part du marché des plastiques techniques en Afrique en 2025. La croissance démographique rapide, l'amélioration des chaînes du froid et l'expansion du commerce électronique stimulent l'adoption de bouteilles multicouches, de films barrières et de contenants rigides. La demande du Nigeria à elle seule nécessite 486 kilotonnes de résine vierge par an, dont la moitié est allouée aux segments des boissons et de l'alimentation.

L'électrique et l'électronique devrait enregistrer le TCAC le plus rapide, à 7,74 %, jusqu'en 2031. Les pôles d'assemblage d'appareils électroménagers et de TIC en Égypte, au Kenya et au Rwanda adoptent des mélanges de polycarbonate ignifuge, du PBT renforcé de fibres de verre et des grades ABS antistatiques. À mesure que les équipementiers localisent davantage de sous-ensembles à valeur ajoutée — disjoncteurs, châssis de smartphones, compresseurs de climatisation — la part du segment au sein du marché des plastiques techniques en Afrique dépassera 12 % d'ici 2031.

Analyse géographique

Le reste de l'Afrique a dominé le paysage avec une part de marché de 60,93 % sur le marché des plastiques techniques en Afrique en 2025 et devrait surpasser les autres régions avec un TCAC de 5,89 %. Le Nigeria est en tête de la croissance en volume suite à l'inauguration d'une usine de polypropylène d'une capacité de 900 000 tonnes par an qui réduit la dépendance aux importations et approvisionne l'Afrique de l'Ouest en grades PP haute densité et homopolymère. Les incitations à l'assemblage automobile au Ghana et l'expansion du secteur textile en Éthiopie diversifient davantage la demande de PET, d'ABS et de polyamides.

L'Afrique du Sud reste un pôle mature mais essentiel, capitalisant sur sa contribution automobile de 6,9 % au PIB et sa solide capacité de transformation des plastiques. Le régime REP du pays, renforcé en avril 2025, oblige les emballeurs à financer des programmes de recyclage, stimulant des initiatives de conception pour la recyclabilité qui favorisent les solutions monomatériaux en PET et PEHD. Des infrastructures telles que le Dube TradePort et la ZES de Coega soutiennent les importations de résines, le compoundage et les exportations de composants vers les pays voisins de la SADC.

L'Afrique du Nord, menée par l'Égypte et le Maroc, bénéficie de la proximité des marchés européens et de réseaux portuaires et ferroviaires bien développés. La Zone économique du Canal de Suez en Égypte accueille des investissements en compoundage destinés aux secteurs de l'électroménager, de l'automobile et du photovoltaïque, tandis que la plateforme industrielle Tanger Med au Maroc fournit des boîtiers de rétroviseurs en ABS et des collecteurs d'admission d'air en polyamide aux équipementiers européens. Les améliorations en cours du réseau électrique et la facilitation des échanges régionaux dans le cadre de la ZLECAf renforcent les flux transfrontaliers de résines et les expéditions de produits finis, consolidant le marché des plastiques techniques en Afrique.

Paysage concurrentiel

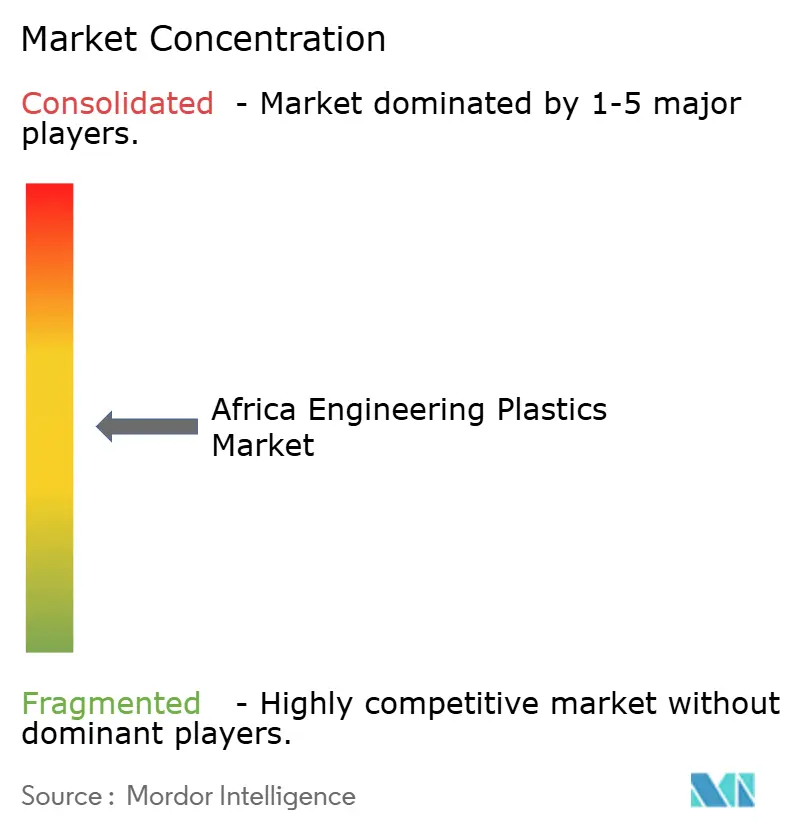

Le marché des plastiques techniques en Afrique présente une concentration modérément fragmentée. SABIC commercialise 47 grades d'ABS CYCOLAC via des canaux de distribution Moyen-Orient–Afrique, offrant un soutien à la conception pour les applications automobiles et électriques et électroniques[2]SABIC, "Résine CYCOLAC," sabic.com . BASF s'appuie sur près de 60 ans de présence en Afrique australe pour fournir du polyamide, du PBT et du polyoxyméthylène aux transformateurs tout en exploitant des centres d'innovation clients. Indorama Ventures combine la production locale de PET à Port Harcourt avec une expertise mondiale en recyclage, se positionnant pour le segment rPET en pleine croissance.

Des entreprises régionales telles que Mohinani Group s'associent à Norfund pour construire des usines de rPET d'une capacité de 15 000 tonnes par an au Ghana et au Nigeria, renforçant la résilience de l'approvisionnement pour les clients du secteur des boissons. Alpla a renforcé son engagement en faveur de la circularité en ouvrant sa première unité de recyclage mécanique africaine en Afrique du Sud et en s'engageant à atteindre une capacité mondiale de recyclage de 700 000 tonnes par an d'ici 2030. La différenciation technologique — injection multi-composants, compoundage à fibres longues de verre et traçabilité en boucle fermée — s'impose comme le principal levier concurrentiel, notamment là où les lacunes en infrastructures et en compétences peuvent nuire à la cohérence des produits.

Les partenariats dans la chaîne de valeur entre producteurs de résines, transformateurs et marques de produits de grande consommation ou automobiles stimulent de plus en plus les pipelines d'innovation. Parmi les exemples figurent des tableaux de bord PP/TPV allégés co-développés pour des prototypes de véhicules électriques sud-africains et des emballages d'eau en bouteille en PET à contenu recyclé post-consommation répondant aux normes de contact alimentaire de l'UE pour les exportateurs nigérians. Ces collaborations garantissent des engagements de volume et atténuent la volatilité des prix, assurant des contributions régulières au marché des plastiques techniques en Afrique.

Leaders du secteur des plastiques techniques en Afrique

Covestro AG

Indorama Ventures Public Company Limited

INEOS

SABIC

Division Safripol de KAP Diversified Industrial (Pty) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le fonds d'investissement norvégien pour les pays en développement, Norfund, a accordé un financement au Mohinani Group, une entreprise spécialisée dans la fabrication de plastiques, l'emballage et les opérations de recyclage. L'investissement vise l'expansion des capacités de recyclage des plastiques au Ghana et au Nigeria, avec un accent sur le développement du polyéthylène téréphtalate recyclé (rPET).

- Mai 2025 : Dangote Petroleum Refinery a lancé la production de polypropylène dans son installation de Lekki, au Nigeria, d'une capacité annuelle de 900 000 tonnes métriques. Dans le cadre d'un partenariat de distribution exclusif avec Vinmar International, la raffinerie est en mesure de produire 77 grades haute performance de polypropylène pour les marchés intérieur et d'exportation.

Périmètre du rapport sur le marché des plastiques techniques en Afrique

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, et l'emballage sont couverts en tant que segments par secteur d'utilisation finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères styréniques (ABS et SAN) sont couverts en tant que segments par type de résine. Le Nigeria et l'Afrique du Sud sont couverts en tant que segments par pays.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Polyfluorure de vinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères styréniques (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Nigeria |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Polyfluorure de vinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères styréniques (ABS, SAN) | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et les autres secteurs sont les secteurs d'utilisation finale considérés dans le cadre du marché des plastiques techniques.

- Résine - Dans le périmètre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères styréniques, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il résiste facilement à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurales légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants figurent le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères styréniques | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère styrénique est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement