Taille et part du marché des composés pour fils et câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

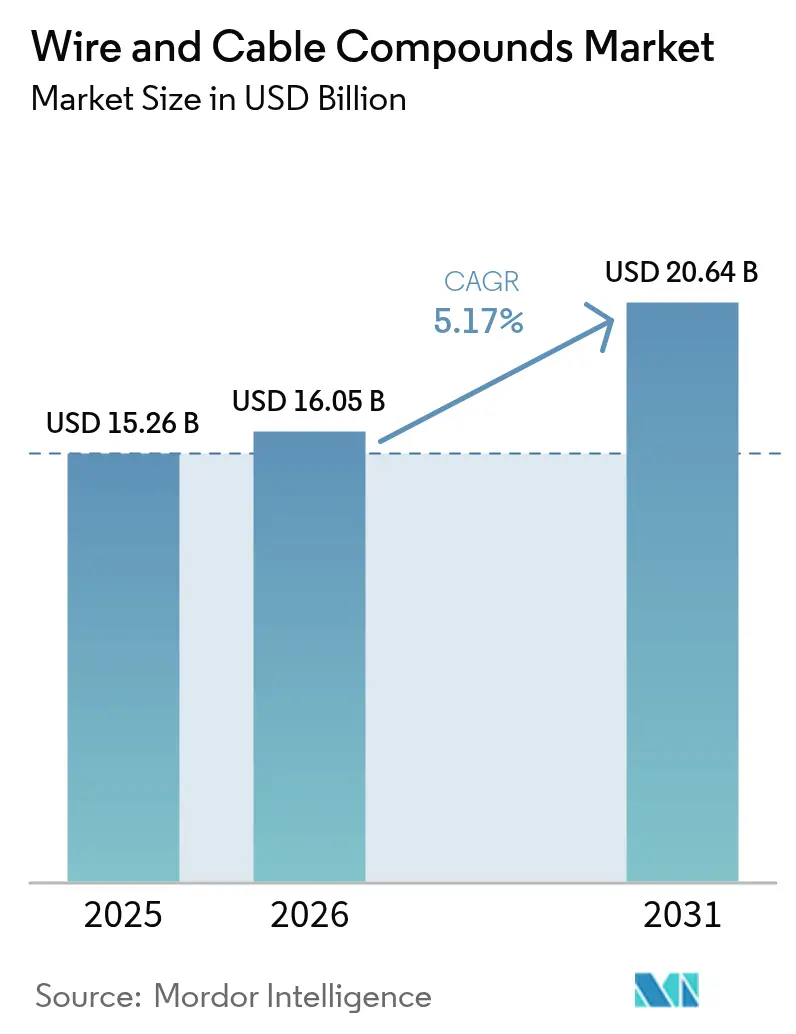

| Taille du Marché (2026) | 16.05 Milliards de dollars |

| Taille du Marché (2031) | 20.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

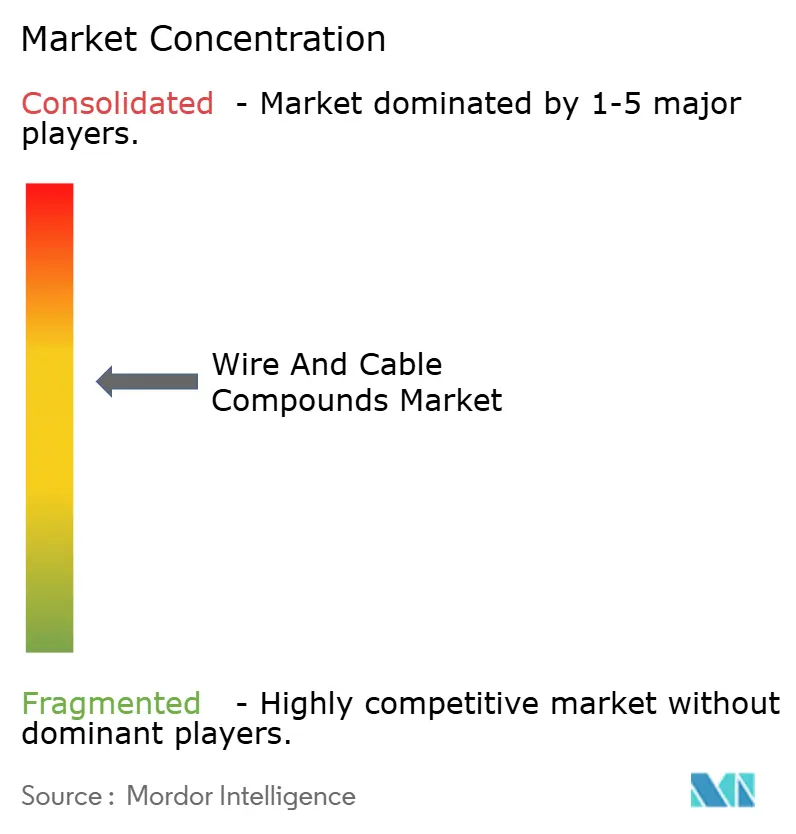

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composés pour fils et câbles par Mordor Intelligence

La taille du marché des composés pour fils et câbles est estimée à 16,05 milliards USD en 2026, en hausse par rapport à la valeur de 15,26 milliards USD de 2025, avec des projections pour 2031 affichant 20,64 milliards USD, progressant à un TCAC de 5,17 % sur la période 2026-2031. Une demande soutenue liée au déploiement de la 5G, aux mises à niveau du réseau d'énergie renouvelable et à l'électrification des véhicules électriques (VE) sous-tend une croissance régulière des volumes pour les formulations de polymères spéciaux capables de tolérer des tensions plus élevées, des températures élevées et des environnements d'exploitation agressifs. L'augmentation des dépenses en capital pour les raccordements éoliens en mer et les lignes d'exportation en courant continu haute tension (CCHT) accélère l'adoption du polyéthylène réticulé (XLPE) haute performance et des élastomères thermoplastiques (TPE), tandis que les programmes de fibre optique jusqu'au domicile (FTTH) stimulent une consommation exceptionnelle de composés à fibre optique insensibles à la courbure. La pression réglementaire parallèle, notamment l'interdiction du plomb dans le PVC par l'Union européenne entrant en vigueur en novembre 2024, contraint les mélangeurs à investir dans des offres sans halogènes et à contenu recyclé. L'intensité concurrentielle s'accroît à mesure que les grands groupes chimiques intégrés et les spécialistes régionaux affinent leurs stratégies d'intégration verticale, élargissent leur capacité d'extrusion et commercialisent des technologies ignifuges sans PFAS pour sécuriser leur part dans le marché des composés pour fils et câbles en expansion.

Principaux enseignements du rapport

- Par type de produit, les composés pour câbles à fibre optique ont dominé avec une part de revenus de 53,78 % en 2025, progressant également à un TCAC de 6,03 % jusqu'en 2031.

- Par type de polymère, le PVC détenait 38,21 % de la part du marché des composés pour fils et câbles en 2025 ; les autres polymères devraient afficher le TCAC le plus rapide de 6,34 % jusqu'en 2031.

- Par classe fonctionnelle, les composés d'isolation représentaient 45,32 % de la taille du marché des composés pour fils et câbles en 2025, tandis que les composés de blindage et semi-conducteurs progressent à un TCAC de 6,46 % jusqu'en 2031.

- Par secteur utilisateur final, le secteur de l'énergie dominait avec une part de 34,35 % des revenus 2025, tandis que le secteur électrique et électronique est positionné pour le TCAC le plus rapide de 6,58 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait 45,88 % des ventes mondiales en 2025 et continue d'enregistrer le TCAC le plus élevé de 6,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des composés pour fils et câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des mises à niveau du réseau d'énergie renouvelable | +1.2% | Mondial, avec concentration en Europe, en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Déploiement de la 5G et du haut débit FTTH | +1.0% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Forte demande de câbles haute tension pour véhicules électriques | +0.8% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante du secteur de la construction | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Substitution des thermodurcissables par des TPE recyclables | +0.4% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des mises à niveau du réseau d'énergie renouvelable

Les objectifs nationaux de décarbonation poussent les services publics vers des parcs éoliens offshore et des centrales solaires distribuées qui nécessitent des câbles d'exportation et inter-réseaux CCHT classés jusqu'à 525 kV. Les mélangeurs répondent avec des grades XLPE réticulés au peroxyde et des grades TPE à faible émission de fumée et sans halogènes conçus pour une immersion prolongée, des cycles thermiques extrêmes et une exposition aux ultraviolets. Le Département de l'énergie des États-Unis met en avant la durabilité des composés comme priorité dans sa feuille de route sur les matériaux en environnements difficiles, renforçant la demande pour des formulations combinant une haute rigidité diélectrique et une résistance à la corrosion[1]Département de l'énergie des États-Unis, "Feuille de route sur les matériaux en environnements difficiles," energy.gov . L'augmentation de la densité des capteurs des réseaux intelligents nécessite également des couches semi-conductrices à compatibilité électromagnétique améliorée, consolidant les perspectives à long terme pour le marché des composés pour fils et câbles.

Déploiement de la 5G et du haut débit FTTH

Les opérateurs de centres de données hyperscale et les opérateurs de télécommunications migrent du cuivre vers les liaisons optiques à mesure que les charges de travail d'intelligence artificielle élèvent les objectifs de débit au-delà de 224 Gbps. Les composés à fibre optique insensibles à la courbure et à faible atténuation, incorporant de la nano-silice et des stabilisants UV avancés, permettent des rayons de courbure plus serrés sans perte de signal, supportant des constructions de rubans enroulables qui regroupent 3 456 fibres dans un seul câble. Le financement de 42,5 milliards USD du programme BEAD des États-Unis stimule les déploiements de fibre sur le dernier kilomètre, soutenant la consommation de composés de gainage pour usage extérieur résistant à la pénétration d'humidité, aux attaques de rongeurs et aux grandes variations de température. L'expansion de la ligne du Tennessee de Prysmian pour 30 millions USD souligne la confiance dans la demande FTTH à long terme et renforce la concurrence sur le marché des composés pour fils et câbles.

Forte demande de câbles haute tension pour véhicules électriques

Les constructeurs automobiles qui passent à des architectures électriques de 800 V nécessitent des faisceaux flexibles et légers capables d'un fonctionnement continu à 150 °C et de températures de pointe de 200 °C. Les mélanges de polyoléfines réticulées et les isolations à base de silicone avec une rigidité diélectrique améliorée pénètrent les circuits de moteur de traction, de batterie et de charge. Simultanément, les objectifs de recyclabilité des fabricants d'équipements d'origine (OEM) accélèrent le pivot vers des élastomères thermoplastiques pouvant être retraités mécaniquement, en accord avec les directives de fin de vie en Europe. L'intégration précoce de conducteurs renforcés aux nanotubes de carbone promet une réduction de poids de 30 % tout en conservant la conductivité, offrant une prime de performance qui soutient la hausse du prix de vente moyen sur le marché des composés pour fils et câbles.

Demande croissante du secteur de la construction

L'urbanisation rapide en Asie du Sud et du Sud-Est stimule les dépenses d'infrastructure pour les projets de transport en commun de masse, de ville intelligente et de centres de données. Les codes du bâtiment resserrent les seuils de propagation des flammes, favorisant les formulations à faible émission de fumée et sans halogènes dans les environnements de colonnes montantes et de plénums. Les incitations aux bâtiments écologiques dans le cadre des programmes LEED et BREEAM stimulent l'intérêt pour les plastifiants biosourcés et les composés PVC recyclés, élargissant le bassin adressable pour les offres du marché des composés pour fils et câbles respectueuses de l'environnement. L'intégration de dispositifs d'alimentation par Ethernet (PoE) dans les tours de bureaux stimule également la demande de constructions de câbles hybrides données-courant utilisant des couches d'isolation co-extrudées et semi-conductrices.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.8% | Mondial, avec l'impact le plus élevé dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Interdictions réglementaires des phtalates et des métaux lourds | -0.6% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déficit de main-d'œuvre qualifiée pour le mélange de fluoropolymères | -0.3% | Amérique du Nord et Europe, centres de fabrication spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les fluctuations des prix de l'éthylène et du monomère de chlorure de vinyle liées aux perturbations géopolitiques et aux arrêts de raffineries compriment les marges des mélangeurs, en particulier pour les petites et moyennes entreprises dépourvues de capacité de couverture. L'escalade du coût de l'aluminium liée à l'allégement des véhicules gonfle simultanément les coûts des conducteurs, incitant certains fabricants de câbles à renégocier les contrats d'approvisionnement ou à reporter les plans d'expansion. Les accords d'enlèvement à long terme et l'intégration en amont dans les actifs de vapocraquage par les principaux fournisseurs de résines isolent partiellement les grands acteurs, mais la volatilité reste un vent contraire structurel pour le marché des composés pour fils et câbles.

Interdictions réglementaires des phtalates et des métaux lourds

L'interdiction du plomb dans le PVC par l'UE entre en vigueur en novembre 2024, tandis que les restrictions chinoises sur les phtalates commencent en janvier 2026, imposant des reformulations mondiales. Les mélangeurs doivent préserver les performances diélectriques et mécaniques certifiées UL et CEI sans stabilisants économiquement avantageux, prolongeant les cycles de validation jusqu'à 24 mois et gonflant les budgets de R&D. L'Amérique du Nord fait face à une pression parallèle alors que le Canada élargit son calendrier des substances toxiques en octobre 2025, ajoutant de la complexité pour les exportateurs. Les coûts de conformité pèsent de manière disproportionnée sur les petits entrants, accélérant la consolidation au sein du marché des composés pour fils et câbles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership de la fibre optique s'élargit

Les composés pour câbles à fibre optique représentaient 53,78 % des revenus mondiaux en 2025, et cette tranche de la taille du marché des composés pour fils et câbles devrait s'élargir à un TCAC de 6,03 % jusqu'en 2031, à mesure que les réseaux de centres de données et FTTH supplantent les dorsales cuivre historiques. Les câbles d'interconnexion sous-marins pour l'exportation éolienne offshore et les routes transoréaniques amplifient davantage la demande de gels bloquant l'eau, de charges thixotropes et de composés de gainage hydrophobes qui garantissent l'intégrité du signal optique sous une pression hydrostatique de 6 000 mètres.

La demande de composés pour câbles coaxiaux et spéciaux persiste dans les environnements aérospatial, d'équipements de test et blindés RF où le contrôle de l'atténuation prime sur les contraintes de bande passante. Des gaines en polyuréthane autoréparantes utilisant une technologie à microcapsules sont en cours d'expérimentation pour les salles de données critiques, promettant un temps moyen de réparation réduit et renforçant la compétitivité au sein du marché des composés pour fils et câbles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de polymère : résilience du PVC face à l'accélération des alternatives

Le PVC a conservé 38,21 % des revenus de 2025, sécurisant la plus grande part du marché des composés pour fils et câbles grâce à sa compétitivité en termes de coût, à sa large aptitude à la mise en œuvre et à ses synergies ignifuges avec les charges minérales. Néanmoins, les prochaines interdictions sur les stabilisants au plomb et les plastifiants à haute teneur en phtalates élèvent le risque de transition et propulsent les autres types de polymères (fluoropolymères, etc.) à un TCAC projeté de 6,34 % jusqu'en 2031.

Les matériaux non halogénés émergents tels que le polyétheréthercétone (PEEK) et les polymères à cristaux liquides s'adressent aux applications à ultra-haute fréquence et à faibles pertes dans l'informatique avancée et le vol spatial. Le portefeuille de TPE biosourcés et sans halogènes d'Avient démontre comment les engagements en matière de développement durable peuvent débloquer des prix premium et capter des parts supplémentaires sur le marché des composés pour fils et câbles.

Par classe fonctionnelle : l'isolation domine ; le blindage s'accélère

Les composés d'isolation ont généré 45,32 % des ventes en 2025, soulignant leur rôle fondamental dans toute architecture de câble. Les systèmes ignifuges hybrides minéraux et les additifs nano-diélectriques élèvent les indices de température d'utilisation continue au-delà de 150 °C, positionnant les mélanges XLPE et silicone pour les applications VE et énergies renouvelables à haute sollicitation.

Les composés de blindage et semi-conducteurs, bien que plus petits, sont en voie d'atteindre un TCAC de 6,46 % jusqu'en 2031, la mitigation des interférences électromagnétiques devenant indispensable dans les environnements densément peuplés de centres de données, d'automatisation industrielle et de réseaux intelligents. Le polyéthylène dopé aux nanotubes de carbone offre une résistivité de surface inférieure à 10³ Ω, satisfaisant la norme CEI 60228 tout en préservant la flexibilité, un avantage technique qui élargit la tranche adressable du marché des composés pour fils et câbles.

Par secteur utilisateur final : le secteur de l'énergie reste l'ancre ; l'électronique connaît une forte croissance

Le domaine des services publics d'énergie a représenté 34,35 % du chiffre d'affaires en 2025, reflétant les développements en haute tension et en très haute tension liés à l'intégration des énergies renouvelables et au renforcement du réseau. Les câbles sous-marins XLPE avec isolation réticulée au peroxyde sont désormais classés jusqu'à 525 kV, ce qui se traduit par des couches d'isolation plus épaisses et des volumes de composés plus importants par kilomètre de circuit.

La demande électrique et électronique devrait cependant se développer à un TCAC de 6,58 % jusqu'en 2031, portée par les investissements dans l'informatique en nuage, la prolifération des centres de données en périphérie et l'omniprésence des appareils connectés. Les fils pour dispositifs médicaux miniaturisés et les câbles pour bras robotiques nécessitent des composés TPE et TPU à haute flexibilité, améliorant le potentiel de marge sur l'ensemble du marché des composés pour fils et câbles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé la consommation mondiale avec une part de 45,88 % en 2025, équivalant à la plus grande tranche régionale de la taille du marché des composés pour fils et câbles, et devrait progresser à un TCAC de 6,14 % alors que la Chine intensifie les raccordements au réseau des éoliennes et que l'Inde accélère les déploiements de la 5G. Les incitations gouvernementales pour les chaînes d'approvisionnement locales en VE stimulent l'approvisionnement local en composés, notamment les matériaux de gainage orange haute tension conformes aux normes GB/T. Les clusters électroniques japonais et sud-coréens stimulent davantage la demande de fluoropolymères haute pureté et de polymères à cristaux liquides.

L'Amérique du Nord constitue une arène mature mais axée sur l'innovation, où le financement de la loi sur les infrastructures, les subventions haut débit BEAD et les réseaux de recharge pour VE en forte croissance soutiennent l'adoption de matériaux premium. La conformité aux clauses d'achat américain de la loi sur la réduction de l'inflation canalise les investissements vers les lignes d'extrusion américaines, un effet mis en évidence par les expansions de capacité de Prysmian à Jackson et d'AFL en Caroline du Sud. Les limites plus strictes sur les substances dangereuses au Canada, en vigueur depuis 2025, accélèrent la migration vers des composés sans PFAS et à contenu recyclé, renforçant la différenciation durable au sein du marché des composés pour fils et câbles.

L'Europe privilégie les objectifs d'économie circulaire et de décarbonation, propulsant la demande de PVC sans plomb et bio-plastifié ainsi que de formulations sans halogènes répondant aux exigences EuroClasse B2ca du Règlement sur les produits de construction (RPC). La production de VE en Allemagne et l'essor de l'éolien offshore au Royaume-Uni sous-tendent respectivement des projets de câbles haute tension et sous-marins. Les centres d'extrusion d'Europe de l'Est exploitent des coûts de main-d'œuvre inférieurs pour desservir les booms de construction régionaux, tandis que la Norvège soutient les programmes de câbles CCHT en eaux profondes grâce à l'expansion de la tour de 200 mètres de Nexans. Malgré les frictions géopolitiques, certains projets de modernisation du réseau russe s'approvisionnent toujours en composés spéciaux auprès de fournisseurs européens en raison des exigences de performance.

Paysage concurrentiel

La structure du marché est modérément consolidée mais tend vers une concentration plus élevée à mesure que les conglomérats intégrés absorbent des mélangeurs de niche pour acquérir échelle, technologie et proximité client. L'acquisition d'Encore Wire par Prysmian pour 3,9 milliards USD en 2024 et son achat de Channell Commercial Corporation pour 950 millions USD en 2025 ont élargi sa capacité en câbles de cuivre et en enceintes FTTH en Amérique du Nord, illustrant l'expansion stratégique du portefeuille. Arkema, Dow, SABIC et Solvay exploitent l'intégration en amont dans les monomères et additifs pour sécuriser la fiabilité des matières premières et la capture de marges sur l'ensemble du marché des composés pour fils et câbles.

Les spécialistes tels qu'Electric Cable Compounds, Teknor Apex et ECC fournissent des formulations personnalisées sans halogènes, réticulables par irradiation et chargées de nanoparticules, accompagnées de services rapides d'assortiment des couleurs. Leur agilité dans l'adaptation des formulations leur confère des niches défendables malgré des désavantages d'échelle. Les expansions de capacité sont capitalistiques : l'usine CCHT norvégienne de Nexans intègre une tour d'extrusion de 200 mètres et un stockage de granulés en salle blanche sur site pour garantir une isolation exempte de contaminants pour les exportations à 525 kV[2]Nexans SA, "Investissement dans la tour d'extrusion," nexans.com .

La concurrence technologique se concentre sur la durabilité et la performance. Les fluoropolymères alternatifs aux PFAS de Solvay ciblent les diélectriques d'ondes millimétriques 5G, tandis que les TPE biosourcés d'Avient s'adressent aux gaines pour l'électronique grand public. Les outils de modélisation par jumeau numérique accélèrent la qualification des composés, réduisant le cycle de développement jusqu'à 30 % et fournissant une boucle de rétroaction riche en données pour affiner les formulations. La pénurie de main-d'œuvre qualifiée en extrusion haute pureté offre aux acteurs établis disposant d'un savoir-faire approfondi en matière de processus un avantage durable, mais le succès à long terme dépendra de la conformité continue aux réglementations évolutives en matière de sécurité chimique et aux normes de divulgation de l'empreinte carbone qui influencent de plus en plus les décisions d'achat sur le marché des composés pour fils et câbles.

Leaders du secteur des composés pour fils et câbles

Solvay

Borealis GmbH

Teknor Apex

Dow

SCG Chemicals Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Prysmian s'est associé à Dow pour améliorer la production de ses câbles microcanaux Sirocco® en utilisant le composé pour câbles de télécommunications AXELERON™ de Dow. Ce composé est utilisé dans la fabrication de câbles en cuivre et à fibre optique pour les applications de télécommunications.

- Mars 2024 : AFL a investi 50 millions USD pour étendre ses opérations de fabrication de câbles à fibre optique en Caroline du Sud. L'expansion est axée sur le développement de solutions de câbles à fibre optique durables et sur la garantie de la conformité aux exigences en matière de matériaux fabriqués en Amérique. L'entreprise vise à augmenter sa capacité de production et à créer de nouvelles solutions de connectivité pour ses clients aux États-Unis.

Portée du rapport mondial sur le marché des composés pour fils et câbles

Le rapport sur le marché des composés pour fils et câbles comprend :

| Câble à fibre optique |

| Câble coaxial |

| Autres produits (câbles spéciaux, etc.) |

| Polychlorure de vinyle (PVC) |

| Polyoléfines thermoplastiques (TPO) |

| Élastomère thermoplastique (TPE) |

| Polyuréthane thermoplastique (TPU) |

| Autres types de polymères (fluoropolymères, etc.) |

| Composés d'isolation |

| Composés de gainage/chemisage |

| Composés de rembourrage et de remplissage |

| Composés de blindage et semi-conducteurs |

| Énergie |

| Construction |

| Automobile |

| Télécommunications |

| Électrique et électronique |

| Santé |

| Autres secteurs utilisateurs finaux (industriel, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Câble à fibre optique | |

| Câble coaxial | ||

| Autres produits (câbles spéciaux, etc.) | ||

| Par type de polymère | Polychlorure de vinyle (PVC) | |

| Polyoléfines thermoplastiques (TPO) | ||

| Élastomère thermoplastique (TPE) | ||

| Polyuréthane thermoplastique (TPU) | ||

| Autres types de polymères (fluoropolymères, etc.) | ||

| Par classe fonctionnelle | Composés d'isolation | |

| Composés de gainage/chemisage | ||

| Composés de rembourrage et de remplissage | ||

| Composés de blindage et semi-conducteurs | ||

| Par secteur utilisateur final | Énergie | |

| Construction | ||

| Automobile | ||

| Télécommunications | ||

| Électrique et électronique | ||

| Santé | ||

| Autres secteurs utilisateurs finaux (industriel, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des composés pour fils et câbles ?

La taille du marché des composés pour fils et câbles a atteint 16,05 milliards USD en 2026 et est en bonne voie pour atteindre 20,64 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de la demande mondiale ?

Les composés pour câbles à fibre optique ont dominé avec une part de 53,78 % des revenus de 2025, reflétant le déploiement rapide des infrastructures de données dans le monde entier.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications électriques et électroniques devraient se développer à un TCAC de 6,58 % jusqu'en 2031, à mesure que l'informatique en nuage et la pénétration des appareils connectés s'accélèrent.

Comment les interdictions réglementaires affecteront-elles les formulations à base de PVC ?

L'interdiction des stabilisants au plomb par l'UE, effective en novembre 2024, et les prochaines restrictions sur les phtalates incitent les mélangeurs à passer au PVC sans plomb et bio-plastifié ou aux élastomères thermoplastiques alternatifs.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant ?

L'Asie-Pacifique représente 45,88 % de la demande mondiale en raison d'une forte capacité de fabrication, d'investissements agressifs dans la 5G et les énergies renouvelables, et d'une production de VE en expansion.

Dernière mise à jour de la page le: