Taille et part du marché de la livraison de courses en ligne en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

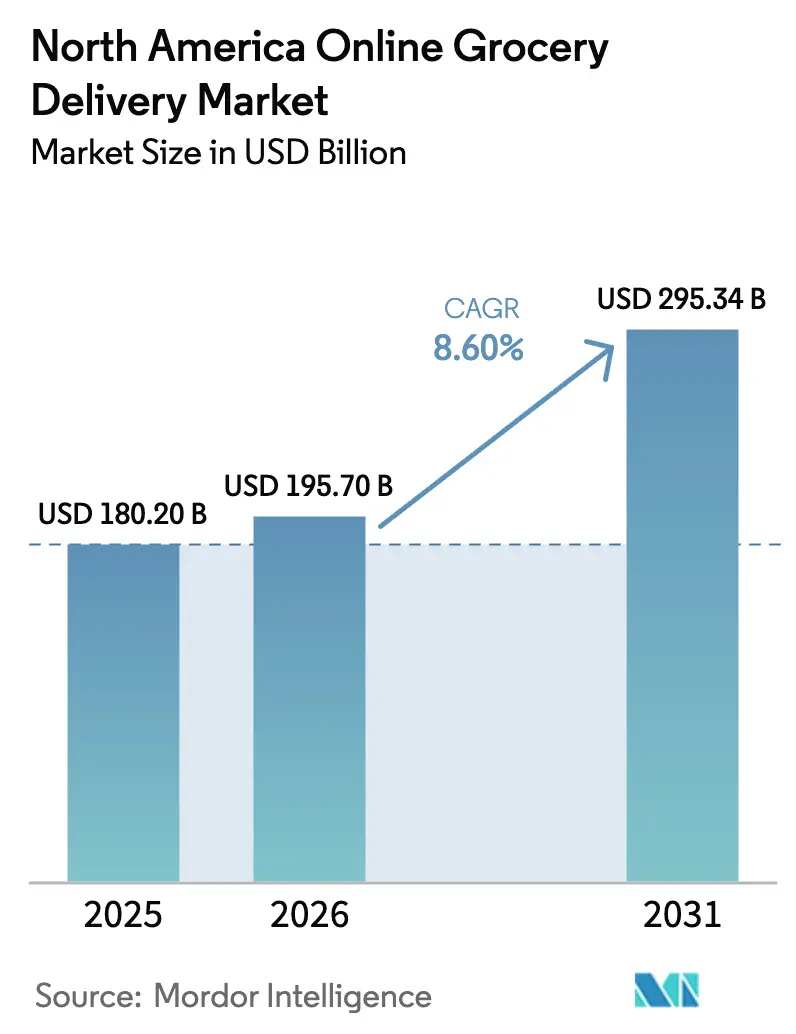

| Taille du marché de l'année de base (2025) | 180.2 Milliards de dollars |

| Taille du Marché (2026) | 195.7 Milliards de dollars |

| Taille du Marché (2031) | 295.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de courses en ligne en Amérique du Nord par Mordor Intelligence

La taille du marché de la livraison de courses en ligne en Amérique du Nord en 2026 est estimée à 195,7 milliards USD, en croissance par rapport à la valeur 2025 de 180,2 milliards USD, avec des projections pour 2031 affichant 295,34 milliards USD, progressant à un TCAC de 8,60 % sur la période 2026-2031. Des mutations structurelles telles que les programmes d'abonnement, la numérisation des aides SNAP et un investissement record dans les infrastructures ont fait des courses en ligne une habitude durable plutôt qu'un pic pandémique. Les détaillants omnicanaux établis exploitent leur réseau de magasins comme nœuds de livraison du dernier kilomètre, tandis que les plateformes spécialisées misent sur la personnalisation pilotée par les données pour défendre leurs parts de marché. Les réseaux de livraison le jour même, la planification de la demande assistée par l'IA et le déploiement de véhicules à faibles émissions réduisent les coûts unitaires et améliorent la qualité de service. Ensemble, ces forces tracent une voie claire vers des gains de volume soutenus sur le marché de la livraison de courses en ligne en Amérique du Nord. [1]Walmart Investor Relations, "15 mai 2025 – Formulaire 8-K Rapport courant," stock.walmart.com

Principaux enseignements du rapport

- Par type de produit, la livraison au détail a dominé avec 62,38 % de la part du marché de la livraison de courses en ligne en Amérique du Nord en 2025, tandis que le commerce rapide devrait croître à un TCAC de 20,3 % jusqu'en 2031.

- Par vitesse de livraison, les services le jour même ont capté 45,35 % de la taille du marché de la livraison de courses en ligne en Amérique du Nord en 2025, tandis que la livraison instantanée en moins de deux heures devrait progresser à un TCAC de 25,9 % jusqu'en 2031.

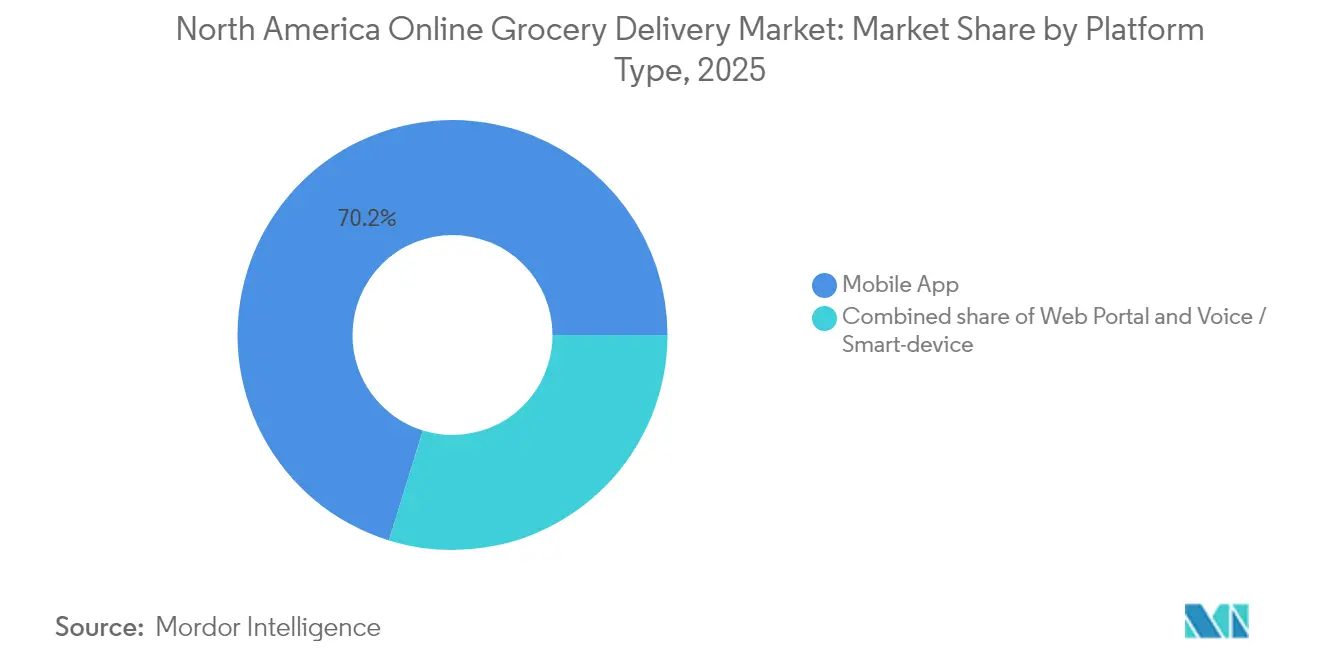

- Par type de plateforme, les applications mobiles ont dominé avec une part de revenus de 70,22 % en 2025 ; les interfaces vocales et sur appareils connectés affichent le TCAC projeté le plus rapide, à 17,2 % jusqu'en 2031.

- Par type de client, les consommateurs ménagers ont représenté 90,35 % de la taille du marché de la livraison de courses en ligne en Amérique du Nord en 2025, mais la demande des entreprises et des institutions devrait croître de 13,6 % par an jusqu'en 2031.

- Par pays, les États-Unis ont conservé 85,60 % de la part du marché de la livraison de courses en ligne en Amérique du Nord en 2025, tandis que le Mexique est en voie d'atteindre un TCAC de 15,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la livraison de courses en ligne en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volant de revenus récurrents des services d'abonnement | 1.80% | Amérique du Nord, avec l'adoption la plus forte dans les marchés urbains américains | Moyen terme (2-4 ans) |

| Expansion du programme SNAP en ligne et numérisation des cartes EBT | 1.20% | À l'échelle nationale aux États-Unis, avec un impact concentré dans les régions dépourvues d'accès alimentaire | Court terme (≤ 2 ans) |

| Déploiement des infrastructures de livraison le jour même | 2.10% | Zones métropolitaines américaines, extension vers les marchés secondaires canadiens | Moyen terme (2-4 ans) |

| Prévision de la demande de produits périssables assistée par l'IA | 0.90% | Mondial, avec un déploiement précoce aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Économies des micro-centres de traitement des commandes (dark stores) | 1.40% | Centres urbains américains, expansion pilote à Mexico | Moyen terme (2-4 ans) |

| Transition RSE vers des flottes de livraison du dernier kilomètre à faibles émissions | 0.70% | La Californie en tête, se propageant au nord-est des États-Unis et aux provinces canadiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volant de revenus récurrents des services d'abonnement

Les adhésions payantes telles que Walmart+ convertissent les acheteurs occasionnels en clients prévisibles à haute fréquence. Les avantages groupés — livraison gratuite, remises sur le carburant, contenus en streaming — réduisent le taux d'attrition et augmentent la fréquence moyenne des commandes, permettant aux détaillants de subventionner les frais de livraison sans éroder leurs marges. Amazon, Safeway et les épiciers régionaux exploitent tous les données de première partie issues des abonnements pour personnaliser les offres et optimiser les stocks, renforçant les avantages concurrentiels liés à l'échelle.

Expansion du programme SNAP en ligne et numérisation des cartes EBT

Quarante et un millions de bénéficiaires du programme SNAP bénéficient désormais de la capacité d'achat numérique, après que l'USDA a étendu le programme à tous les États en 2024. Kroger, DoorDash et Shipt ont rapidement intégré le paiement par carte EBT, libérant une demande incrémentale des ménages en situation d'insécurité alimentaire et réduisant la fraude grâce aux cartes à puce. Le déploiement à l'échelle de la Californie de la technologie puce et sans contact à partir de janvier 2025 accélère cette transition, élargissant la base adressable du marché de la livraison de courses en ligne en Amérique du Nord. [2]Département de l'Agriculture des États-Unis, "L'USDA continue d'étendre les achats en ligne dans le cadre du programme SNAP," fns.usda.gov

Déploiement des infrastructures de livraison le jour même

Amazon dessert 40 millions d'acheteurs américains avec la livraison le jour même, tandis que Walmart a augmenté ses livraisons en moins de 3 heures de 91 % en 2025 grâce aux micro-centres de traitement des commandes en magasin. Des chaînes régionales telles que Save Mart déploient des dark stores automatisés pour réduire les temps de préparation, prouvant que la robotique peut égaliser les chances face aux géants nationaux. La rapidité prime désormais sur le prix une fois que les réseaux atteignent une certaine échelle, comme en témoigne le fait que 30 % des clients de Walmart choisissent de payer un supplément pour un service accéléré.

Prévision de la demande de produits périssables assistée par l'IA

Les algorithmes intègrent les tendances des ventes, les données météorologiques et les promotions pour prévoir la demande en produits frais, réduisant les pertes jusqu'à 25 % et diminuant les ruptures de stock. L'outil DC Forecasts d'Albertsons automatise déjà les achats dans 17 centres de distribution aux États-Unis. Les épiciers indépendants adoptent des suites d'IA en cloud pour rester compétitifs en termes de disponibilité malgré des volumes moindres, renforçant l'échelle des données comme barrière à l'entrée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts du dernier kilomètre dépassant la valeur du panier | -2.30% | Amérique du Nord, en particulier dans les zones métropolitaines américaines | Court terme (≤ 2 ans) |

| Pénuries de chauffeurs et de personnel d'entrepôt | -1.70% | États-Unis et Canada, situation aiguë dans les centres urbains | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans les capacités de la chaîne du froid | -1.10% | Amérique du Nord, concentrés dans les marchés secondaires | Moyen terme (2-4 ans) |

| Plafonnement des frais municipaux et réglementations de type Proposition-22 | -0.80% | La Californie en tête, propagation potentielle à d'autres États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts du dernier kilomètre dépassant la valeur du panier

Les ordonnances municipales sur le salaire minimum pour les travailleurs indépendants font augmenter les coûts de livraison plus vite que la valeur des paniers. Les plateformes doivent choisir entre absorber les pertes ou augmenter les frais, ce qui pèse sur les économies unitaires du marché de la livraison de courses en ligne en Amérique du Nord. Le contrôle réglementaire des structures tarifaires, tel que l'enquête du CFPB sur Walmart, alourdit les dépenses de conformité.

Pénuries de chauffeurs et de personnel d'entrepôt

Le secteur du transport routier pourrait faire face à un déficit de 160 000 chauffeurs d'ici 2030, intensifiant la concurrence salariale pour les livreurs du dernier kilomètre et le personnel des centres de traitement. Walmart a automatisé 45 % de ses opérations de commerce électronique aux États-Unis pour pallier la pénurie de main-d'œuvre, soulignant le rôle de l'automatisation à la fois comme levier de coût et couverture stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la livraison au détail conserve son leadership

La livraison au détail a représenté 62,38 % de la part du marché de la livraison de courses en ligne en Amérique du Nord en 2025. Les consommateurs privilégient les achats en panier complet qui reproduisent l'expérience en magasin, générant un volume soutenu à travers les détaillants omnicanaux. Le commerce rapide, bien que minoritaire aujourd'hui, est le segment à la croissance la plus rapide avec un TCAC de 20,3 % grâce à la demande urbaine d'immédiateté. Les fournisseurs de kits repas subissent une pression sur les marges, HelloFresh anticipant une baisse de revenus à deux chiffres, tandis que les supermarchés lancent leurs propres kits en interne pour regagner des parts de marché.

Les startups du commerce rapide comme Gopuff lancent des hubs de proximité dans les grandes métropoles, mais la rentabilité unitaire dépend de la densité des commandes et des frais premium. Les catégories ethniques spécialisées et bien-être gagnent du terrain à mesure que la diversité démographique augmente. L'intégration de la pharmacie augmente la valeur du panier, renforçant le potentiel de revenus du marché de la livraison de courses en ligne en Amérique du Nord.

Par vitesse de livraison : la livraison le jour même devient un standard incontournable

Les options de livraison le jour même ont représenté 45,35 % de la taille du marché de la livraison de courses en ligne en Amérique du Nord en 2025 et continuent de progresser à mesure que les détaillants transforment leurs magasins en nœuds de micro-traitement des commandes. Les services instantanés promettent un délai de moins de 2 heures et devraient croître à un TCAC de 25,9 %. Toutefois, la viabilité de la livraison ultra-rapide reste incertaine en dehors des zones denses, où la densité des commandes ne permet pas d'absorber les coûts fixes élevés.

La livraison le lendemain subsiste pour les articles de garde-manger en vrac et les clients sensibles aux prix. Les plateformes segmentent désormais les niveaux de service, facturant des suppléments pour la rapidité tout en maintenant des niveaux standard compétitifs en termes de prix, permettant une gestion affinée des revenus sur l'ensemble du marché de la livraison de courses en ligne en Amérique du Nord.

Par type de plateforme : les applications mobiles dominent, la voix progresse

Les applications mobiles ont capté une part de 70,22 % en 2025, bénéficiant d'une conception UX mature et de fonctionnalités de fidélisation intégrées. Les assistants vocaux ont enregistré la trajectoire de croissance la plus élevée, à un TCAC de 17,2 %, Amazon Alexa permettant des réapprovisionnements mains libres et un réassortiment prédictif qui intègre les achats dans une expérience ambiante. Les portails web restent indispensables aux acheteurs professionnels qui ont besoin de téléchargements en masse et de gestion des factures.

La navigation en réalité augmentée dans les rayons et les capteurs de réfrigérateurs intelligents se rapprochent du grand public, soulignant comment les interfaces numériques élargissent l'entonnoir d'acquisition du secteur de la livraison de courses en ligne en Amérique du Nord.

Par type de client : les ménages ancrent le volume ; les entreprises accélèrent

Les ménages ont représenté 90,35 % des revenus de 2025, confirmant l'orientation historique des courses vers le consommateur final. Les clients professionnels et institutionnels, cependant, progressent à un rythme annuel de 13,6 %. Les bureaux, hôpitaux et universités externalisent de plus en plus la gestion des provisions pour fidéliser leurs employés et simplifier leurs opérations. Des paniers plus importants et des cycles prévisibles améliorent les marges, faisant du segment B2B un axe de croissance attractif au sein du marché de la livraison de courses en ligne en Amérique du Nord.

Analyse géographique

Les États-Unis représentent la part prédominante de la demande, la taille du marché de la livraison de courses en ligne en Amérique du Nord dans ce pays reflétant la croissance régionale globale. La forte participation au programme SNAP, les réseaux de livraison le jour même desservant 40 millions d'adresses et les leaders omnicanaux tels que Walmart (37 % de part d'épicerie en ligne) créent une barrière élevée à l'entrée de nouveaux acteurs. Les mandats californiens sur les émissions nulles poussent les flottes vers les véhicules électriques, tandis que le Nord-Est privilégie la logistique en zone urbaine dense et que le Sud-Est mise sur les modèles de retrait en banlieue.

Le Canada contribue pour une part plus modeste mais stable, s'appuyant sur un investissement de 6,5 milliards CAD de Walmart pour agrandir les Supercentres et moderniser les chaînes d'approvisionnement. Les enseignes nationales comme Loblaw font face aux marques américaines grâce à des assortiments adaptés aux besoins locaux et à des écosystèmes de fidélisation. Le click-and-collect reste prédominant, reflétant une densité urbaine plus faible en dehors de Toronto et Vancouver.

Le Mexique offre la courbe de croissance la plus prononcée, porté par le plan de Walmex d'ajouter 1 500 magasins et deux centres de distribution équipés de robotique d'ici 2030. Les ventes de commerce électronique ont progressé de 25 % pour atteindre 34 milliards USD en 2024, mais la pénétration en ligne dans l'épicerie reste à un chiffre, indiquant un fort potentiel de croissance. L'approvisionnement local (83 % des produits fabriqués au Mexique) renforce les réseaux de fournisseurs et maintient des prix compétitifs, positionnant le Mexique comme un contributeur en forte croissance au marché de la livraison de courses en ligne en Amérique du Nord.

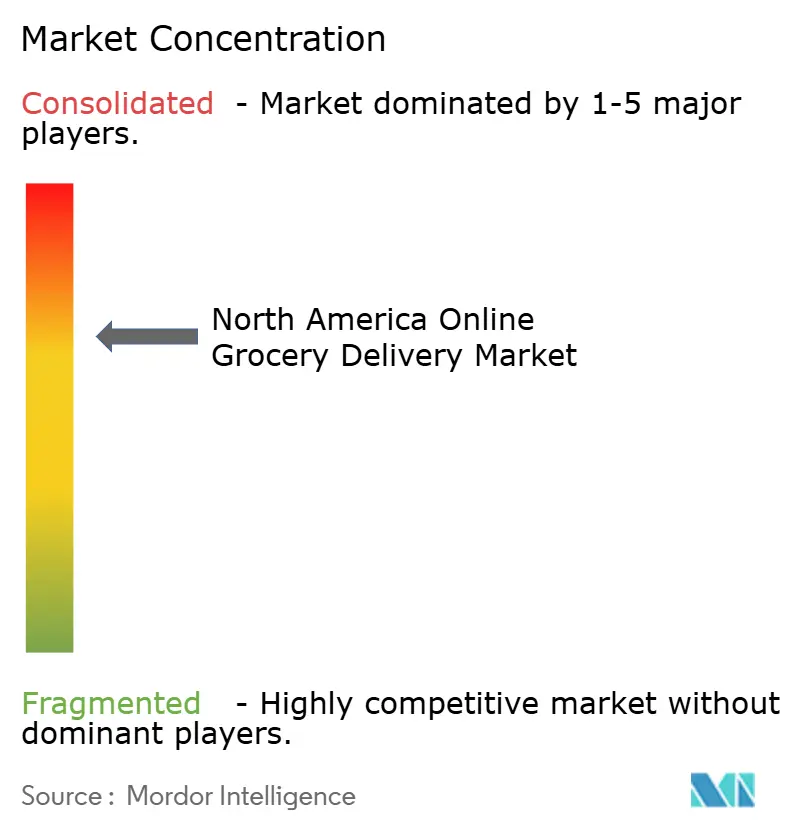

Paysage concurrentiel

La concurrence s'intensifie à mesure que les détaillants physiques exploitent leurs réseaux de magasins pour rivaliser avec la rapidité des plateformes spécialisées. Le modèle omnicanal de Walmart, les économies de plateforme d'Instacart et la logistique robotisée d'Amazon illustrent des stratégies divergentes convergeant vers l'échelle et la maîtrise des données. Les dépôts de brevets pour la livraison autonome, tels que le système de communication entre véhicule et tiers de DoorDash, soulignent une course vers une innovation logistique à fort capital.

Les réseaux médias de vente au détail émergent comme des activités adjacentes lucratives — les revenus publicitaires d'Instacart ont dépassé 1 milliard USD en 2024, tandis que Walmart Connect a progressé de 26 % — monétisant les budgets des fournisseurs et préservant les marges. Le commerce rapide reste un segment disputé ; les acteurs expérimentent des promesses de livraison en 20 minutes tout en se heurtant à des problèmes de rentabilité en dehors des zones urbaines denses. Les épiciers de taille plus modeste misent sur la différenciation par l'emballage durable et la provenance locale plutôt que sur la vitesse, délimitant des micro-segments défendables au sein du vaste marché de la livraison de courses en ligne en Amérique du Nord.

Les économies d'échelle et l'automatisation creusent l'écart entre les leaders et les suiveurs. Les besoins en capitaux pour la robotique, l'IA et les flottes de véhicules électriques dissuadent les nouveaux entrants, suggérant que le marché évolue vers un oligopole avec des insurgés de niche périodiques. [4]Bureau des brevets des États-Unis, "Systèmes pour véhicules de livraison autonomes et automatisés afin de communiquer avec des tiers," uspto.report

Leaders du secteur de la livraison de courses en ligne en Amérique du Nord

Walmart Inc.

Amazon.com Inc.

Instacart

Costco Wholesale Corp.

The Kroger Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Misfits Market a acquis la startup axée sur la réutilisation The Rounds, ajoutant des capacités d'emballage circulaire et émettant des crédits de 30 USD ainsi qu'un accès gratuit à Misfits+ pour les nouveaux membres.

- Mai 2025 : Instacart a affiché une croissance de 10 % du volume total des livraisons et un EBITDA ajusté de 244 millions USD, introduisant un panier minimum de 10 USD pour Instacart+ afin d'augmenter la fréquence des commandes.

- Avril 2025 : Walmart Mexico a dévoilé un budget 2025 de 6 milliards USD, ciblant 1 500 nouveaux magasins et deux centres de distribution alimentés par l'IA d'ici 2030.

- Mars 2025 : DoorDash a dépassé les prévisions de bénéfice par action, augmenté ses volumes d'épicerie et développé ses pilotes de livraison par drone, visant à prendre le leadership de la part de catégorie dans les 12 mois.

Périmètre du rapport sur le marché de la livraison de courses en ligne en Amérique du Nord

Les courses en ligne désignent un mode d'achat d'aliments et d'autres produits de première nécessité via un service d'achat en ligne. Les consommateurs peuvent utiliser les méthodes d'achat en ligne pour acquérir ces articles sur internet.

Le marché de la livraison de courses en ligne en Amérique du Nord est segmenté par type de produit (livraison au détail, commerce rapide, livraison de kits repas) et par pays (États-Unis, Canada).

Les tailles de marché et les prévisions sont exprimées en valeur (millions USD) pour tous les segments ci-dessus.

| Livraison au détail |

| Commerce rapide (≤ 30 min) |

| Livraison de kits repas |

| Épicerie spécialisée et ethnique |

| Pharmacie et produits de santé |

| Standard (lendemain et au-delà) |

| Le jour même |

| Instantanée (< 2 heures) |

| Application mobile |

| Portail web |

| Voix / appareil connecté |

| Consommateurs ménagers |

| Entreprises / Institutions |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Livraison au détail |

| Commerce rapide (≤ 30 min) | |

| Livraison de kits repas | |

| Épicerie spécialisée et ethnique | |

| Pharmacie et produits de santé | |

| Par vitesse de livraison | Standard (lendemain et au-delà) |

| Le jour même | |

| Instantanée (< 2 heures) | |

| Par type de plateforme | Application mobile |

| Portail web | |

| Voix / appareil connecté | |

| Par type de client | Consommateurs ménagers |

| Entreprises / Institutions | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la livraison de courses en ligne en Amérique du Nord ?

Le marché a atteint 195,7 milliards USD en 2026 et devrait atteindre 295,34 milliards USD d'ici 2031.

Quel segment de vitesse de livraison connaît la croissance la plus rapide ?

Les services instantanés arrivant en moins de deux heures devraient progresser à un TCAC de 25,9 % jusqu'en 2031.

Quelle est l'importance des programmes d'abonnement pour la croissance du marché ?

Les abonnements ajoutent +1,8 % au TCAC global en augmentant la fréquence des commandes et en réduisant le taux d'attrition.

Quel pays présente le potentiel de croissance le plus élevé ?

Le Mexique est en tête avec un TCAC prévisionnel de 15,95 % grâce à des investissements à grande échelle et à l'adoption croissante des smartphones.

Quelles technologies réduisent le plus les coûts opérationnels ?

La prévision de la demande par l'IA et les micro-centres de traitement automatisés réduisent les pertes et les besoins en main-d'œuvre, améliorant directement les économies unitaires.

Les clients professionnels représentent-ils une opportunité significative ?

Oui, les acheteurs professionnels et institutionnels constituent le groupe de clients à la croissance la plus rapide avec un TCAC de 13,6 %, offrant des paniers plus importants et une demande prévisible.

Dernière mise à jour de la page le: