Taille et Part du Marché de la Livraison de Courses en Ligne en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

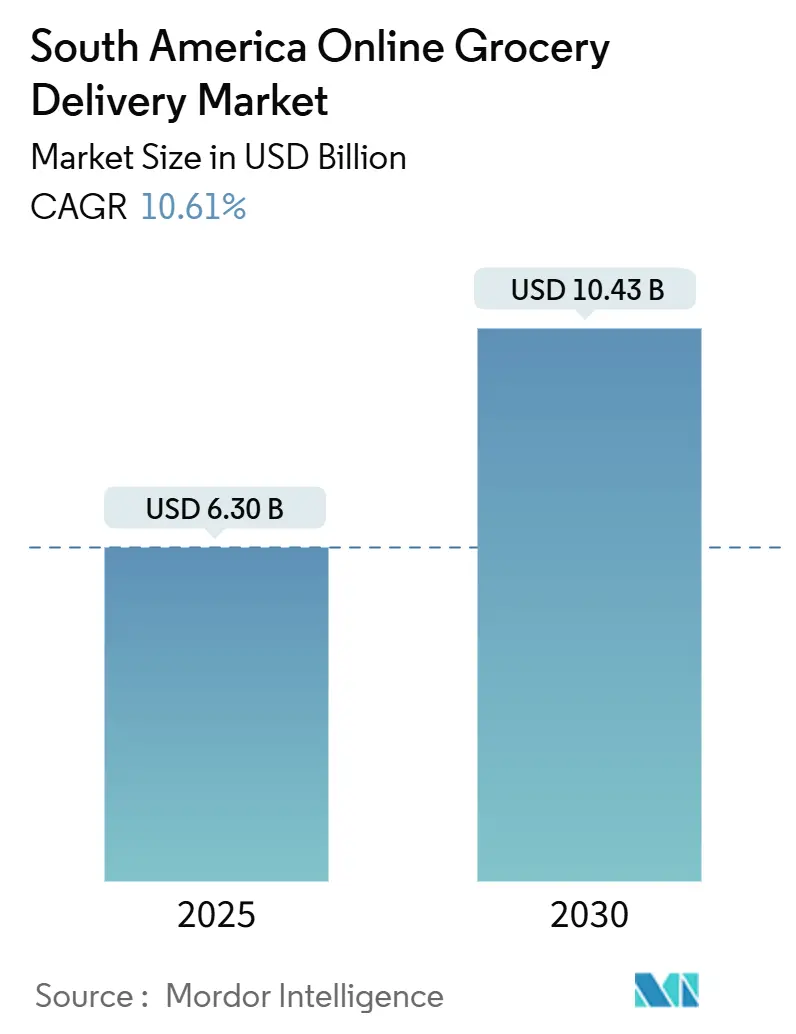

| Taille du Marché (2025) | 6.30 Milliards de dollars |

| Taille du Marché (2030) | 10.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Livraison de Courses en Ligne en Amérique du Sud par Mordor Intelligence

La taille du Marché de la Livraison de Courses en Ligne en Amérique du Sud est estimée à 6,30 milliards USD en 2025, et devrait atteindre 10,43 milliards USD d'ici 2030, à un CAGR de 10,61% durant la période de prévision (2025-2030). La transformation numérique en cours, portée par la généralisation de la possession de smartphones, le système de paiement instantané PIX et les investissements en capital-risque dans les plateformes de chaîne du froid du dernier kilomètre, soutient l'expansion du marché. Les plateformes continuent de bénéficier de la préférence des consommateurs pour les expériences axées sur le mobile, les processus de paiement sans friction et une sélection croissante de produits frais et emballés. Les flux de capitaux se concentrent principalement au Brésil, en Argentine et au Chili, où les économies d'échelle compensent la hausse des coûts d'exécution des commandes. L'intensité concurrentielle reste modérée, les agrégateurs de marché, les spécialistes des magasins sombres et les détaillants omnicanaux rivalisant pour raccourcir les délais de livraison et fidéliser les clients. Les évolutions réglementaires concernant le statut des travailleurs, la confidentialité des données et le commerce transfrontalier créent un paysage de conformité hétérogène, incitant les acteurs bien capitalisés à investir dans la gouvernance et des modèles opérationnels localisés.

Principaux Enseignements du Rapport

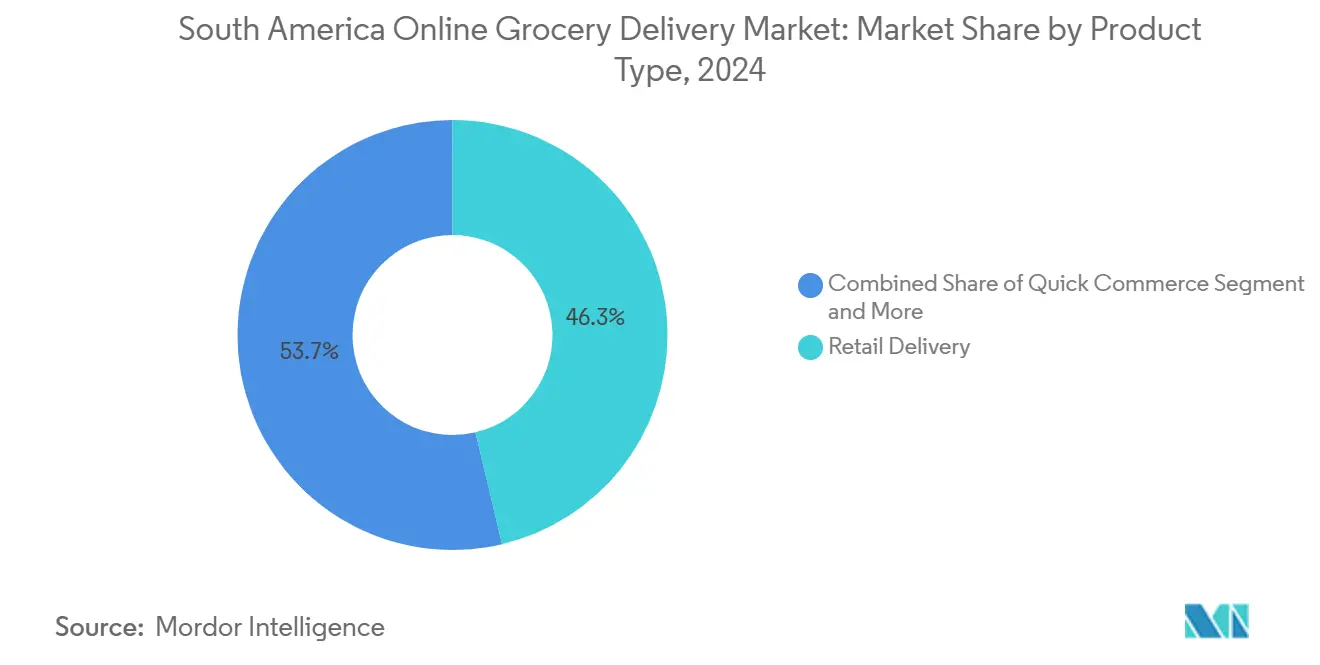

- Par catégorie de produit, la livraison au détail a dominé avec une part de revenus de 46,30% du marché de la livraison de courses en ligne en Amérique du Sud en 2024 ; le commerce rapide devrait se développer à un CAGR de 12,90% jusqu'en 2030.

- Par modèle de plateforme, les agrégateurs de marché détenaient 39,70% de la part du marché de la livraison de courses en ligne en Amérique du Sud en 2024, tandis que les opérateurs de magasins sombres en mode pur enregistrent le CAGR projeté le plus élevé à 13,40% jusqu'en 2030.

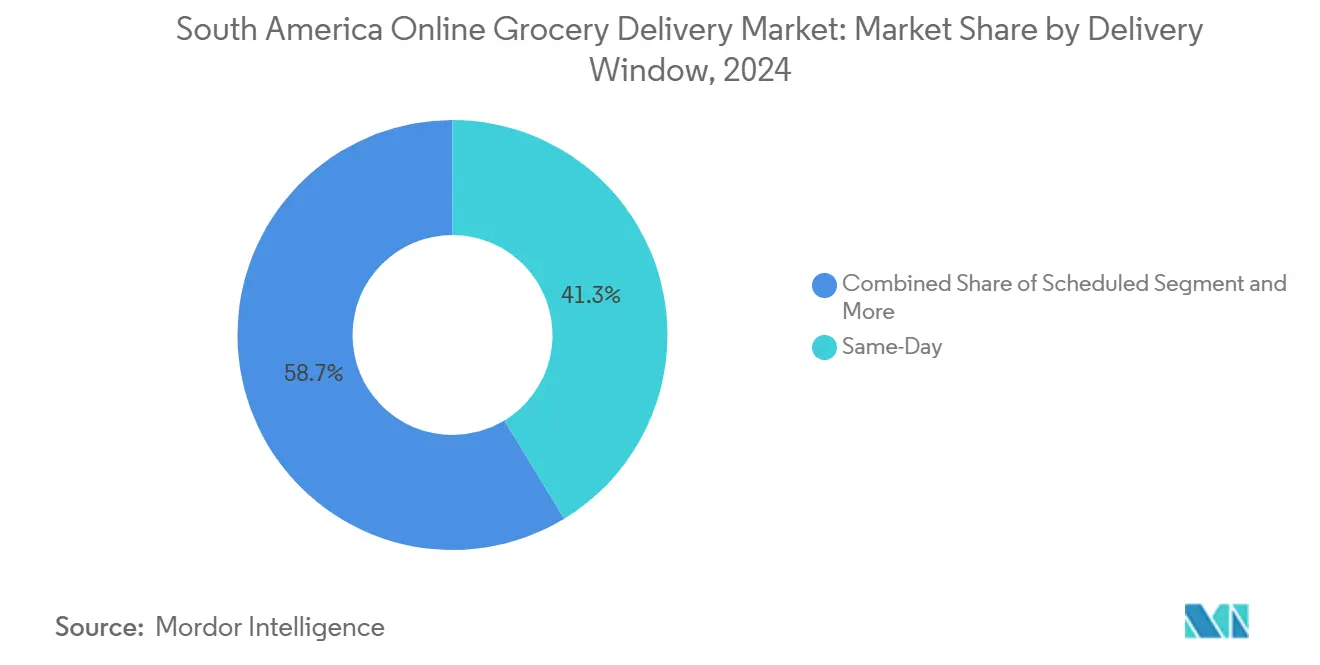

- Par fenêtre de livraison, l'exécution le jour même a capturé 41,30% de la taille du marché de la livraison de courses en ligne en Amérique du Sud en 2024, et la livraison instantanée progresse à un CAGR de 14,10% jusqu'en 2030.

- Par mode de paiement, les portefeuilles numériques et PIX représentaient 52,60% de la taille du marché de la livraison de courses en ligne en Amérique du Sud en 2024, et les cartes de crédit/débit progressent à un CAGR de 11,90% sur l'horizon de prévision.

- Par pays, le Brésil a contribué à 42,00% de la part du marché de la livraison de courses en ligne en Amérique du Sud en 2024, tandis que le Pérou enregistre le CAGR prévisionnel le plus rapide à 11,50% entre 2025-2030.

Tendances et Perspectives du Marché de la Livraison de Courses en Ligne en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption rapide des smartphones et des paiements via PIX | +2.3% | Brésil dominant ; se répandant en Argentine et en Colombie | Court terme (≤ 2 ans) |

| Expansion des réseaux de commerce rapide via les magasins sombres | +1.8% | Centres urbains au Brésil, en Argentine, au Chili | Moyen terme (2-4 ans) |

| Afflux croissant de capital-risque et d'investissements d'entreprises dans la chaîne du froid du dernier kilomètre | +1.5% | Régional ; concentré dans les métropoles de premier rang | Moyen terme (2-4 ans) |

| Hyper-personnalisation pilotée par l'IA stimulant la valeur du panier | +1.2% | Pôles technologiques à São Paulo, Buenos Aires, Santiago | Long terme (≥ 4 ans) |

| Déploiement omnicanal généralisé par les grandes surfaces | +0.9% | Détaillants mondiaux dans les principaux marchés d'Amérique du Sud | Court terme (≤ 2 ans) |

| Exécution transfrontalière via les corridors commerciaux régionaux | +0.7% | Économies du MERCOSUR ; participants au Corridor Biocéanique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Smartphones et des Paiements via PIX

PIX a traité 42 milliards de transactions en 2024, représentant 70% du volume de paiements numériques au Brésil et éliminant les frictions lors du paiement pour des millions de consommateurs non bancarisés. [1]Banque Centrale du Brésil, "Statistiques PIX," BCB.GOV.BR Le règlement en temps réel renforce la trésorerie des plateformes et réduit les besoins en fonds de roulement, permettant aux opérateurs de réinvestir dans la logistique et le marketing. Le déploiement du mandat de paiement par QR code en Argentine à partir de mai 2025 signale une convergence des politiques vers les systèmes de paiement instantané, tandis que l'écosystème de portefeuilles numériques centré sur Yape et PLIN au Pérou touche déjà 85% des utilisateurs de smartphones urbains. Ensemble, ces systèmes éliminent le risque lié à la manipulation d'espèces, accélèrent les achats répétés et permettent aux programmes de fidélité d'intégrer les flux de données de paiement et de livraison. Il en résulte une base adressable élargie pour le marché de la livraison de courses en ligne en Amérique du Sud, à mesure que les ménages transfèrent leurs dépenses courantes vers le canal en ligne.

Expansion des Réseaux de Commerce Rapide via les Magasins Sombres

La densité des magasins sombres a augmenté de 340% à São Paulo et de 280% à Buenos Aires en 2024, permettant une livraison en moins de 60 minutes pour les références à forte rotation. Les plateformes de micro-exécution construites à cet effet optimisent la vitesse de préparation, garantissent la conformité à la chaîne du froid et proposent des assortiments ciblés reflétant la démographie des quartiers. Le rebranding de JOKR en DAKI et sa stratégie de consolidation soulignent les économies d'échelle et l'intensité capitalistique du commerce instantané. Des spécialistes du stockage frigorifique tiers tels qu'Emergent Cold fournissent des nœuds à température contrôlée, permettant aux plateformes d'éviter des immobilisations lourdes tout en maintenant les niveaux de service. [2]Emergent Cold, "Présentation de l'Entreprise," EMERGENTCOLD.COM À mesure que les consommateurs urbains s'habituent à la livraison quasi immédiate de courses, les opérateurs sans réseau de magasins sombres risquent de perdre des clients, poussant le secteur vers des seuils d'investissement plus élevés.

Afflux Croissant de Capital-Risque et d'Investissements d'Entreprises dans la Chaîne du Froid du Dernier Kilomètre

Le déploiement de capitaux logistiques a dépassé 2,8 milliards USD en 2024, avec 35% alloués à des infrastructures à température contrôlée, reflétant la confiance des investisseurs dans la livraison de produits périssables. L'investissement d'Amazon de 4 milliards USD dans une région cloud au Chili fournit la puissance de calcul nécessaire à l'optimisation des itinéraires et à la prévision de la demande, catalysant indirectement l'innovation dans l'épicerie en ligne. MercadoLibre prévoit de doubler ses centres de distribution brésiliens d'ici 2025, intégrant les livraisons de courses dans son infrastructure de marché plus large et capturant des synergies de réseau. Ces initiatives comblent les lacunes historiques en matière d'infrastructure qui limitaient la distribution de produits frais au-delà des métropoles de premier rang, améliorant la fiabilité du service et élargissant la couverture géographique du marché de la livraison de courses en ligne en Amérique du Sud.

Hyper-Personnalisation Pilotée par l'IA Stimulant la Valeur du Panier

Les premiers pilotes d'IA ont augmenté les valeurs moyennes des commandes jusqu'à 25% grâce à des suggestions de réapprovisionnement prédictif, au ciblage de coupons et à la composition dynamique de lots. [3]Walmart Chile, "Walmart Chile Déploie des Chariots Intelligents Alimentés par l'IA," WALMART.COM Les chariots intelligents équipés de vision par ordinateur dans les magasins Walmart Chile alimentent les moteurs de recommandation en ligne avec des signaux de demande au niveau des références, créant un merchandising en boucle fermée. Les cadres d'IA à l'échelle régionale adoptés en 2024 promeuvent la transparence algorithmique, poussant les plateformes à expliquer les résultats des modèles et à éliminer les biais, ce qui peut ralentir le déploiement mais renforce la confiance des consommateurs [4]Access Now, "Politiques de Réglementation de l'IA en Amérique Latine," ACCESSNOW.ORG. Les opérateurs qui conçoivent des pipelines d'IA explicables acquièrent un capital réputationnel et une préparation réglementaire tout en convertissant les données comportementales en une valeur vie client plus élevée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts logistiques et de carburant élevés comprimant les marges | -1.8% | Régional ; aigu dans les corridors andins du Pérou et de la Colombie | Court terme (≤ 2 ans) |

| Pression réglementaire sur les modèles de travail à la demande | -1.4% | Mexique et Colombie en tête ; se répandant au Brésil | Moyen terme (2-4 ans) |

| Chaîne du froid insuffisante en dehors des métropoles de premier rang | -0.6% | Chili, villes secondaires en Argentine | Moyen terme (2-4 ans) |

| Mandats d'emballage écologique augmentant les coûts unitaires | -0.5% | Couloirs commerciaux du MERCOSUR ; Argentine, Paraguay | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Logistiques et de Carburant Élevés Comprimant les Marges

Les coûts du dernier kilomètre représentent 35 à 45% de la valeur des commandes au Pérou et en Colombie, où le relief montagneux exige des véhicules spécialisés et des algorithmes de routage. La dépendance aux importations de carburant raffiné expose les opérateurs aux fluctuations monétaires, gonfle les factures de diesel et comprime les marges de contribution. La tarification dynamique compense partiellement la variabilité, mais des surcharges fréquentes risquent de réduire la fréquence des commandes parmi les ménages sensibles aux prix. Les plateformes réagissent en mutualisant les volumes entre les marchands, en déployant des cyclomoteurs électriques dans les zones planes et en faisant pression sur les gouvernements pour des améliorations d'infrastructure, mais la pression sur les coûts reste un frein structurel pour le marché de la livraison de courses en ligne en Amérique du Sud.

Pression Réglementaire sur les Modèles de Travail à la Demande

La réforme du travail mexicaine de décembre 2024 reclassifie les coursiers de plateformes en tant que salariés dans un délai de 180 jours, présageant des hausses de coûts salariaux de 25 à 40% une fois les cotisations de sécurité sociale et les planchers de salaire minimum appliqués. Le congrès colombien et le sénat brésilien débattent de projets de loi similaires, stimulés par la montée de l'activité syndicale et le contrôle judiciaire. Les dépenses de conformité, la refonte des processus et les baisses potentielles de productivité pèsent sur les marges d'EBIT, en particulier pour les agrégateurs de marché à faible intensité d'actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Livraison au Détail Maintient son Échelle Tandis que le Commerce Rapide Progresse

La livraison au détail représentait 46,30% du marché de la livraison de courses en ligne en Amérique du Sud en 2024, reflétant les missions de réapprovisionnement des ménages qui favorisent les assortiments larges et les créneaux programmés. Le commerce rapide croît à un CAGR de 12,90% jusqu'en 2030, capturant les achats impulsifs et les besoins de repas dans les zones urbaines denses. La transition de JOKR vers DAKI illustre les exigences en capital : les promesses de livraison en moins de 60 minutes pèsent sur l'économie unitaire à moins que la densité des commandes et la valeur du panier n'augmentent simultanément. Les acteurs du segment affinent la composition des références, avec une part plus élevée de produits prêts à consommer et de produits frais découpés, afin d'élargir les marges de contribution et la fidélisation. Pendant ce temps, les fournisseurs de kits repas ciblent les cœurs de ville aisés mais accusent un retard en termes d'échelle en raison des lacunes de la chaîne du froid et de la sensibilité aux prix.

Les opérateurs de livraison au détail contrent les concurrents de la livraison instantanée en réduisant les délais grâce à l'optimisation de la préparation en magasin, aux modules de micro-exécution et à l'élargissement des fenêtres de commande le jour même. Leurs modèles omnicanaux tirent parti des empreintes physiques existantes, donnant accès à des milliers de références et à des remises fournisseurs inaccessibles aux start-ups de magasins sombres. La part du marché de la livraison de courses en ligne en Amérique du Sud pour la livraison au détail pourrait se réduire légèrement, mais reste le segment ancre car les achats hebdomadaires planifiés génèrent des paniers plus importants et une demande prévisible. Les algorithmes de gestion des stocks ajustent les niveaux de stockage pour réduire les pertes, tandis que les partenariats avec les fermes locales raccourcissent les chaînes d'approvisionnement et se différencient par la fraîcheur. Cette double stratégie préserve les économies d'échelle face aux challengers de la livraison rapide.

Par Modèle de Plateforme : Les Agrégateurs de Marché Conservent l'Étendue ; les Opérateurs de Magasins Sombres Développent la Profondeur

Les agrégateurs de marché détenaient 39,70% de la part du marché de la livraison de courses en ligne en Amérique du Sud en 2024, capturant le volume en intégrant des supermarchés et des épiceries spécialisées sans détenir de stocks. Leur modèle à faible intensité d'actifs accélère l'expansion internationale, comme en témoigne la présence de Rappi dans neuf pays. Cependant, la taille du marché de la livraison de courses en ligne en Amérique du Sud pour les opérateurs de magasins sombres en mode pur devrait se développer à un CAGR de 13,40% jusqu'en 2030, les investisseurs soutenant l'exécution en environnement contrôlé qui garantit vitesse et qualité.

Les applications propriétaires des épiceries, menées par Carrefour Brasil et Cencosud Chile, intègrent des points de fidélité, le retrait en magasin et des moteurs de tarification dynamique pour protéger leur part face aux agrégateurs. L'approche écosystémique de MercadoLibre superpose l'étendue du marché à une logistique propriétaire, capturant de la valeur dans l'habillement, l'électronique et l'épicerie tout en amortissant l'infrastructure sur plusieurs verticaux. La rivalité entre plateformes pivote sur la propriété des données : les agrégateurs collectent des signaux comportementaux multi-catégories, les opérateurs de magasins sombres récoltent des préférences granulaires au niveau des références, et les épiceries combinent les historiques de fidélité et de paiement. Chaque groupe s'efforce d'approfondir la personnalisation tout en équilibrant les dépenses d'investissement et la rentabilité, des fusions stratégiques étant probables à mesure que la croissance se modère après 2030.

Par Fenêtre de Livraison : La Livraison le Jour Même Affirme sa Portée, la Livraison Instantanée Construit son Prestige

Le service le jour même (2-24 heures) représentait 41,30% de la taille du marché de la livraison de courses en ligne en Amérique du Sud en 2024, apprécié pour sa couverture à l'échelle de la ville et son routage prévisible. La livraison instantanée (< 2 heures) propulse un CAGR de 14,10% jusqu'en 2030, initialement limitée aux cœurs de São Paulo, Buenos Aires, Bogotá et Santiago, où les réseaux de magasins sombres permettent des rayons d'exécution de 5 kilomètres. Les livraisons programmées (> 24 heures) persistent pour les commandes en gros dans les zones péri-urbaines et rurales, notamment dans les Pampas argentines et l'intérieur du Brésil.

Les logiciels de vérification d'adresse et les API de géolocalisation font passer le taux de succès à la première tentative au Chili de 85,69% vers le seuil de 95%, réduisant les coûts de re-livraison qui entravent l'économie de la livraison instantanée. La topographie plate de l'Argentine offre un transit domestique moyen de 1,29 jour, positionnant le réseau pour étendre la livraison instantanée à Córdoba et Rosario sans construction d'infrastructure radicale. Les opérateurs pratiquent une tarification dynamique des niveaux de livraison : créneaux programmés gratuits pour les paniers à forte valeur, mises à niveau payantes pour le jour même, et frais premium pour l'instantané, équilibrant la disposition à payer des consommateurs par rapport aux courbes de coût d'exécution. La poursuite des pilotes de livraison par drone dans les vallées andines peu peuplées pourrait redéfinir les frontières des segments après 2030.

Par Mode de Paiement : Les Portefeuilles Numériques Surpassent les Cartes ; les Espèces Diminuent mais Persistent

Les portefeuilles numériques et PIX ont traité ensemble 52,60% des transactions de livraison de courses en ligne en Amérique du Sud en 2024, grâce à une intégration facile, la prise en charge des QR codes et les incitations au cashback. Les cartes de crédit/débit progressent à un CAGR de 11,90% grâce à la tokenisation, la 3-D Secure et les promotions des émetteurs qui séduisent les titulaires de cartes méfiants vis-à-vis de la fraude. La livraison contre remboursement diminue régulièrement mais reste pertinente dans les zones peu bancarisées de Bolivie, du Paraguay et de l'Amazonie extérieure.

Les couches d'orchestration des paiements réduisent les taux de refus en acheminant automatiquement entre les banques acquéreuses, améliorant la conversion pour les cartes internationales dans les scénarios de paiement transfrontalier. Pour les agrégateurs de marché, les systèmes de règlement instantané améliorent la transparence des pourboires aux coursiers et réduisent les fuites de liquidités. La taille du marché de la livraison de courses en ligne en Amérique du Sud gagne 600 millions USD de valeur brute de marchandises chaque année, uniquement grâce à la réduction de l'abandon de panier attribuable à l'adoption des portefeuilles numériques. Les gouvernements encouragent les systèmes de paiement numériques pour la traçabilité fiscale, cimentant un cycle vertueux d'adoption sans espèces et de pénétration de l'épicerie en ligne.

Analyse Géographique

Le Brésil reste le pivot de l'activité de livraison de courses en ligne en Amérique du Sud, soutenu par l'omniprésence de PIX, les déploiements de magasins sombres financés par le capital-risque et la contribution d'EBIT de 226 millions USD d'iFood, détenu par Prosus, en 2024. La zone métropolitaine de São Paulo, avec 21 millions d'habitants, maintient une densité de commandes suffisamment élevée pour des promesses de livraison en 15 minutes, tandis que l'économie touristique de Rio de Janeiro encourage des paniers premium qui augmentent la valeur moyenne des commandes. Au-delà des pôles de premier rang, les réseaux s'étendent à Porto Alegre, Brasília et Recife, stimulés par des incitations fiscales pour les constructions de stockage frigorifique. Les corridors de fibre optique financés par le gouvernement améliorent la connectivité rurale, ouvrant la voie à des points de retrait hybrides dans les zones agricoles et élargissant la portée du marché de la livraison de courses en ligne en Amérique du Sud.

Le Pérou affiche la courbe de croissance la plus forte de la région grâce à l'inclusion financière via Yape et PLIN, à l'adoption des smartphones à 85% dans les zones urbaines et aux subventions municipales pour les casiers réfrigérés qui contournent les contraintes d'horaires de livraison. Les investissements se concentrent le long du corridor Pacifique, reliant le port de Lima aux pôles textiles d'Arequipa. Les défis du terrain dans les Andes poussent les plateformes à expérimenter des centres de micro-distribution à 3 000 mètres d'altitude, où les performances des batteries de camionnettes électriques diminuent, mais les flottes de biocarburants alternatifs montrent des promesses. La clarté réglementaire autour des factures numériques accélère l'intégration des marchands, offrant aux plateformes une optionnalité à long terme pour évoluer vers des super-applications multi-verticaux.

L'Argentine, la Colombie et le Chili forment un triangle secondaire d'opportunités. Les Pampas plates de l'Argentine permettent un transport inter-urbain à faible coût, atteignant un transit domestique moyen de 1,29 jour et améliorant la faisabilité de la livraison le jour même dans les villes secondaires. La Colombie fait face à des dépenses d'exploitation plus élevées en raison d'un relief accidenté, mais les 9 millions d'habitants de Bogotá génèrent une densité suffisante pour des clusters de chaîne du froid financés par le capital-risque. Le Chili, malgré sa géographie étroite, affiche des valeurs de panier élevées, mais l'ambiguïté des adresses entraîne des taux de re-livraison de 14%. La coopération réglementaire émergente dans le cadre de l'Accord de Commerce Électronique du MERCOSUR harmonise les procédures douanières, réduisant les délais transfrontaliers de 20%, bien que les fluctuations monétaires continuent de peser sur les marges à l'importation.

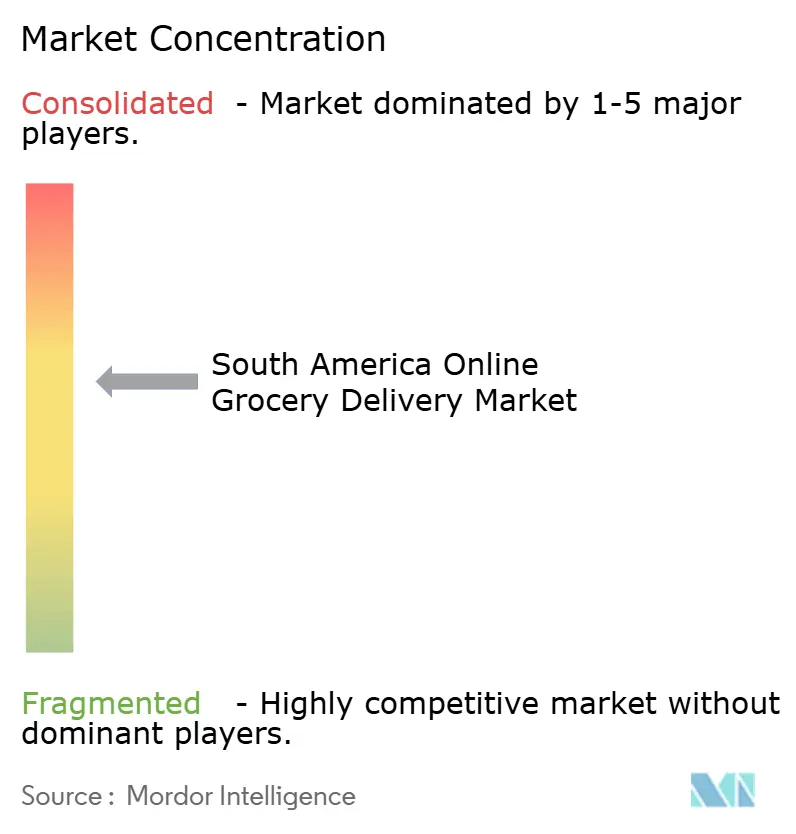

Paysage Concurrentiel

Le marché présente une fragmentation modérée, avec trois leaders régionaux, iFood, Rappi et PedidosYa, détenant des parts à deux chiffres respectivement au Brésil, en Colombie et en Uruguay. iFood tire parti du capital de Prosus pour développer sa flotte de coursiers propriétaire, son portefeuille de paiement et son regroupement de localisation piloté par l'IA qui réduit la distance de dépôt par commande de 18%. Rappi, figurant au classement TIME100 de 2024, exploite un modèle de super-application multi-vertical englobant l'épicerie, la pharmacie et les réservations de voyage, sécurisant 125 millions USD de nouveau capital et de dette en 2025 pour étendre les cycles de fonds de roulement. PedidosYa, soutenu par Delivery Hero, se concentre sur les marchés du cône sud et investit dans des réseaux de casiers intelligents pour réduire les livraisons échouées à Montevideo et Santiago.

Walmart Chile met en œuvre des chariots intelligents à vision par ordinateur et transforme certains magasins en nœuds de micro-exécution, réduisant les temps de préparation et d'emballage de 40%. Carrefour Brasil adopte un modèle en étoile, regroupant des magasins sombres autour des hypermarchés existants, tandis que Cencosud intègre des points de fidélité dans les modes de retrait en magasin et de livraison à domicile. Des prestataires logistiques mondiaux tels que CPKC et Americold construisent des plateformes de transbordement à température contrôlée, louant de l'espace aux chaînes de distribution et aux plateformes en ligne. Ces actifs partagés diluent la charge en capital et intensifient la concurrence sur les services.

La technologie est le facteur de différenciation décisif. La prévision de la demande pilotée par l'IA minimise les pertes ; l'optimisation des itinéraires en temps réel porte l'utilisation des coursiers à 2,5 commandes par heure lors des pics à São Paulo. Les innovations en matière de paiement, les portefeuilles intégrés, le paiement fractionné pour les produits de base et les fonctionnalités de pourboire pour les livreurs, améliorent la fidélisation. La consolidation du marché est probable à mesure que la croissance se normalise après 2030, favorisant les acteurs disposant de données propriétaires et de capacités de gouvernance multi-pays alignées sur les réglementations émergentes en matière de travail et d'IA.

Leaders du Secteur de la Livraison de Courses en Ligne en Amérique du Sud

-

iFood S.A.

-

Rappi S.A.S.

-

PedidosYa SA

-

Cornershop Limited (Uber)

-

Mercado Libre, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Rappi a obtenu 25 millions USD lors d'un financement de Série F avec la participation d'Amazon, renforçant ses ambitions d'expansion en super-application.

- Août 2025 : Rappi a obtenu 100 millions USD de financement par dette conventionnelle auprès de Santander pour renforcer le fonds de roulement destiné aux améliorations logistiques.

- Mai 2025 : L'Argentine a mis en œuvre des réglementations de paiement par QR code pour les transports en commun, standardisant les systèmes de paiement numériques pouvant s'étendre aux caisses de détail.

Périmètre du Rapport sur le Marché de la Livraison de Courses en Ligne en Amérique du Sud

Une épicerie en ligne est soit un supermarché physique ou une épicerie qui accepte les commandes en ligne, soit une opération de commerce électronique distincte qui vend des articles d'épicerie. Ce service est normalement assorti de frais de livraison. Les épiceries en ligne sont des supermarchés traditionnels qui ont créé des canaux internet pour mieux servir leurs clients.

Le Marché de la Livraison de Courses en Ligne en Amérique du Sud est segmenté par type de produit (Livraison au Détail, Commerce Rapide, Livraison de Kits Repas) et par géographie (Brésil, Mexique, Argentine et Reste de l'Amérique du Sud).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Livraison au Détail |

| Commerce Rapide (<60 min) |

| Livraison de Kits Repas |

| Agrégateurs de Marché |

| Applications Propriétaires des Épiceries |

| Opérateurs de Magasins Sombres en Mode Pur |

| Programmée (>24 h) |

| Jour Même (2–24 h) |

| Instantanée (<2 h) |

| Portefeuille Numérique/PIX |

| Carte de Crédit/Débit |

| Livraison Contre Remboursement |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Livraison au Détail |

| Commerce Rapide (<60 min) | |

| Livraison de Kits Repas | |

| Par Modèle de Plateforme | Agrégateurs de Marché |

| Applications Propriétaires des Épiceries | |

| Opérateurs de Magasins Sombres en Mode Pur | |

| Par Fenêtre de Livraison | Programmée (>24 h) |

| Jour Même (2–24 h) | |

| Instantanée (<2 h) | |

| Par Mode de Paiement | Portefeuille Numérique/PIX |

| Carte de Crédit/Débit | |

| Livraison Contre Remboursement | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la livraison de courses en ligne en Amérique du Sud en 2025 ?

Il est évalué à 6,3 milliards USD et devrait croître à un CAGR de 10,61% jusqu'en 2030.

Quel pays contribue le plus aux ventes ?

Le Brésil représente 42,00% des revenus de 2024 grâce à l'omniprésence de PIX, à la pénétration des smartphones et aux denses corridors logistiques.

Quel segment se développe le plus rapidement ?

La livraison instantanée en moins de deux heures affiche un CAGR de 14,10% jusqu'en 2030, propulsée par les déploiements de magasins sombres dans les grandes villes.

Quelle est l'importance des portefeuilles numériques dans le mix de paiement ?

Les portefeuilles numériques et PIX représentent 52,60% des transactions de 2024 et réduisent l'abandon de panier en offrant un règlement instantané.

Quels acteurs dominent le paysage concurrentiel ?

iFood, Rappi et PedidosYa dominent au niveau régional, tandis que Carrefour, Walmart et Cencosud poussent des stratégies omnicanales pour réduire l'écart.

Quelle évolution réglementaire pourrait le plus affecter les coûts d'exploitation ?

Les lois de reclassification des travailleurs à la demande au Mexique et les projets de loi proposés en Colombie et au Brésil pourraient augmenter les coûts salariaux jusqu'à 40% pour les plateformes de livraison.

Dernière mise à jour de la page le: