Taille et part du marché des aéronefs commerciaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

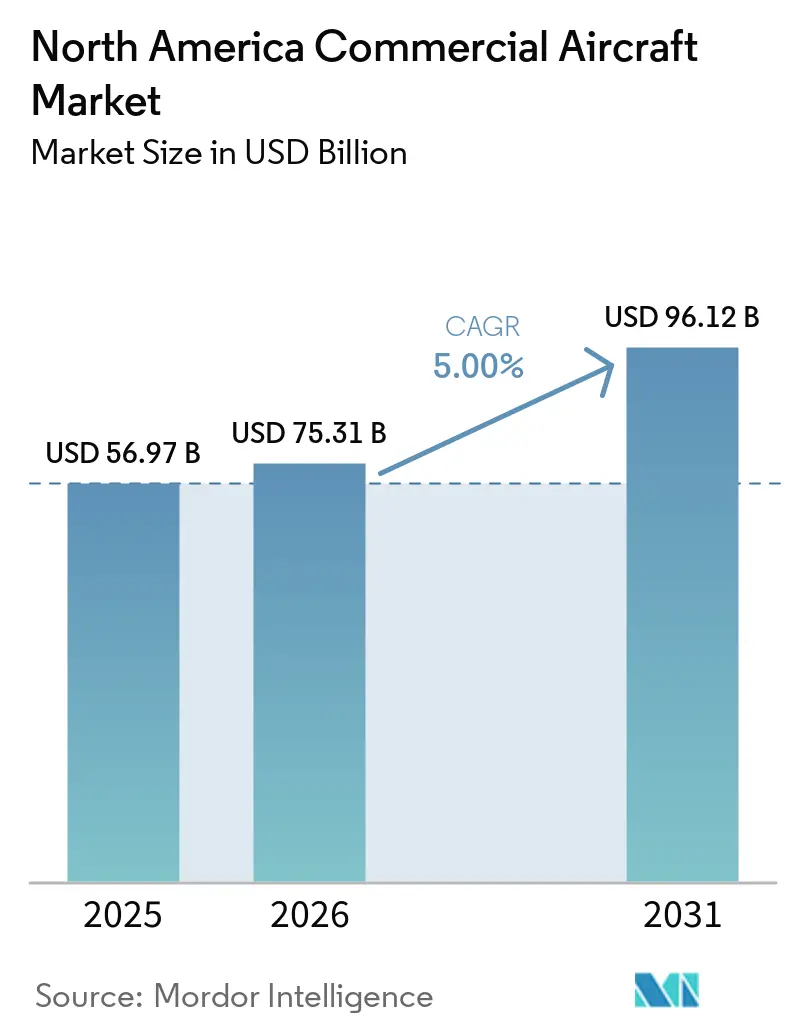

| Taille du marché de l'année de base (2025) | 56.97 Milliards de dollars |

| Taille du Marché (2026) | 75.31 Milliards de dollars |

| Taille du Marché (2031) | 96.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.00% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs commerciaux en Amérique du Nord par Mordor Intelligence

La taille du marché des aéronefs commerciaux en Amérique du Nord devrait passer de 56,97 milliards USD en 2025 à 75,31 milliards USD en 2026 et devrait atteindre 96,12 milliards USD d'ici 2031, avec un TCAC de 5,00 % sur la période 2026-2031. Le renouvellement des flottes pour atteindre les objectifs d'efficacité énergétique, les carnets de commandes substantiels pour les monocouloirs de nouvelle génération, et l'expansion régulière des réseaux par les transporteurs à service complet (FSC) et les compagnies à bas coûts (LCC) soutiennent conjointement la demande, même si les chaînes d'approvisionnement et les cycles de certification allongent les délais de livraison. Les carnets de commandes des principaux équipementiers restent élevés, maintenant les taux de location fermes et soutenant les valeurs résiduelles des aéronefs en service, tandis que les opérateurs comblent les écarts de capacité par des prolongations et des levées à court terme. Les compagnies aériennes continuent de se tourner vers des améliorations de cabine et de connectivité qui augmentent le rendement des revenus accessoires. Dans le même temps, les régulateurs pressent pour la modernisation de l'espace aérien afin d'améliorer l'utilisation et la ponctualité à moyen terme. La dynamique du fret est mitigée, les transporteurs nord-américains faisant face à des flux commerciaux internationaux inégaux, mais maintenant une part disproportionnée des avions cargo dédiés qui soutiennent la logistique express et du commerce électronique.

Principaux enseignements du rapport

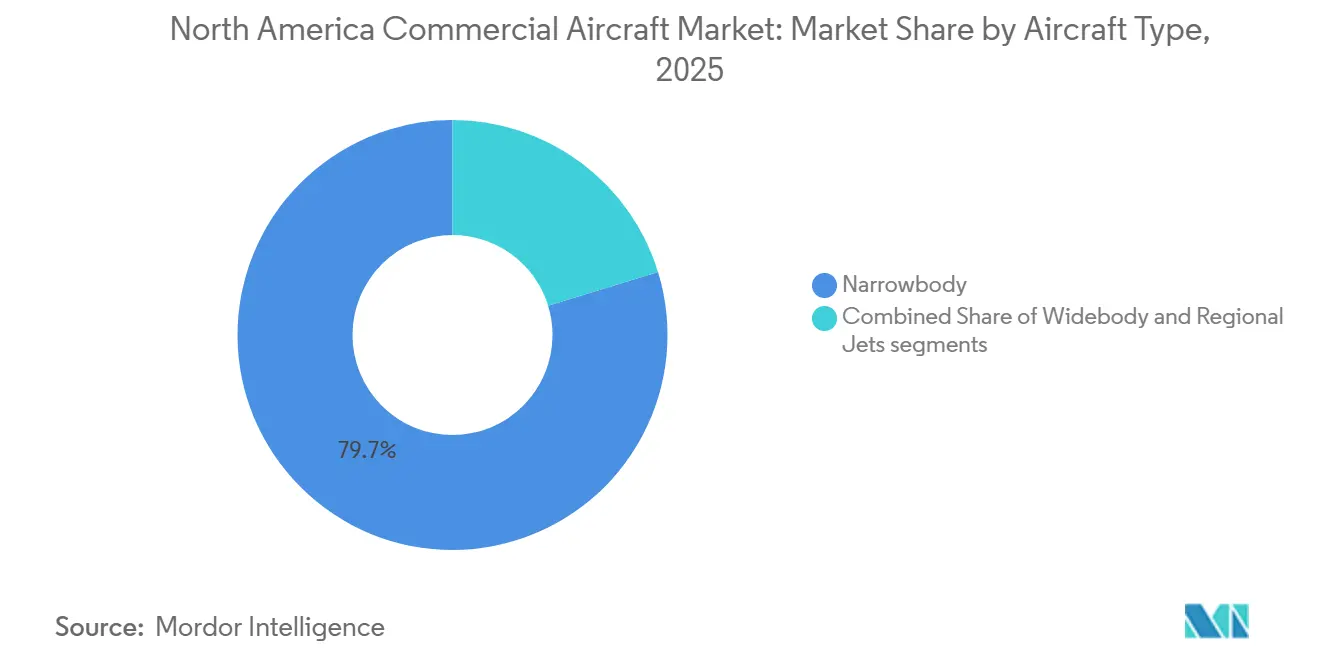

- Par type d'aéronef, les monocouloirs ont dominé avec une part de 79,73 % en 2025 et devraient enregistrer le TCAC le plus rapide de 6,14 % jusqu'en 2031.

- Par application, les opérations passagers détenaient une part de marché de 94,78 % en 2025 et devraient se développer à un TCAC de 5,76 % jusqu'en 2031.

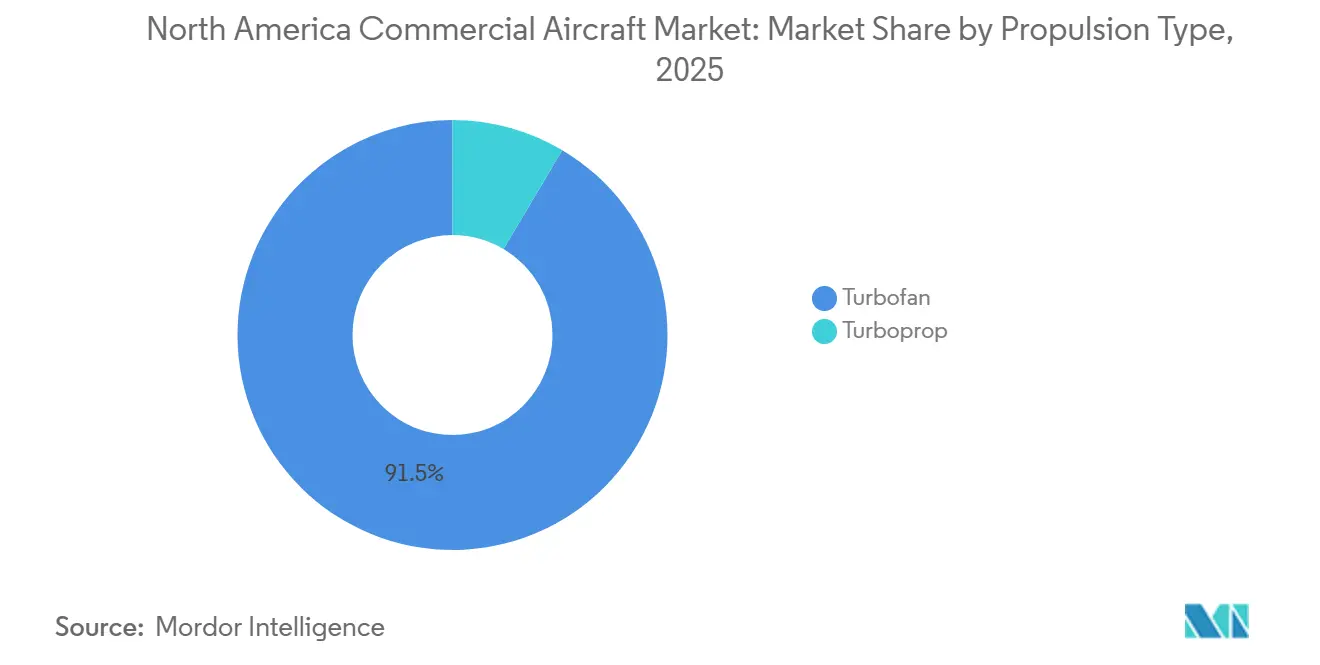

- Par type de propulsion, les turboréacteurs représentaient une part de 91,47 % en 2025, tandis que les turbopropulseurs devraient croître au TCAC le plus élevé de 5,23 % jusqu'en 2031.

- Par composant, les structures de cellule ont capturé une part de 32,91 % en 2025, et l'intérieur cabine et la connectivité en vol devraient connaître la croissance la plus rapide à 6,31 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 84,66 % en 2025 et devraient progresser à un TCAC de 6,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aéronefs commerciaux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du cycle de remplacement des flottes (vieillissement des flottes, mandats d'efficacité) | +1.8% | Mondial, le plus élevé dans les flottes principales des États-Unis | Moyen terme (2-4 ans) |

| Montée en gamme et dominance des monocouloirs dans les réseaux et croissance des LCC | +1.4% | Cœur de l'Amérique du Nord, débordement vers les routes transfrontalières canadiennes | Moyen terme (2-4 ans) |

| Trafic passagers américain à des niveaux record soutenant la demande d'aéronefs | +0.9% | Marché intérieur des États-Unis avec effets transfrontaliers | Court terme (≤ 2 ans) |

| L'Amérique du Nord est en tête de la flotte mondiale de cargo et des nouveaux gros-porteurs cargo | +0.5% | Réseaux cargo en étoile des États-Unis avec les plateformes canadiennes | Long terme (≥ 4 ans) |

| Les crédits fiscaux SAF américains catalysent les investissements en décarbonation | +0.3% | Zones d'incitation des États-Unis | Moyen terme (2-4 ans) |

| Les gains de capacité/efficacité de la FAA NextGen soutiennent l'utilisation des aéronefs | +0.2% | Système aérien national des États-Unis avec des avantages pour les routes canadiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le cycle de remplacement des flottes s'accélère en raison du vieillissement des flottes et des mandats d'efficacité

Les compagnies aériennes en Amérique du Nord accordent la priorité aux aéronefs de nouvelle génération pour réduire la consommation de carburant et l'exposition à la maintenance, à mesure que l'utilisation se normalise et que les objectifs de durabilité se resserrent. L'impératif de remplacement est renforcé par des calendriers de livraison prolongés qui maintiennent les flottes plus anciennes en service plus longtemps, ce qui soutient à son tour un accent parallèle sur la fiabilité et les améliorations de cabine. Dans le même temps, les opérateurs sécurisent des créneaux futurs pour les monocouloirs de nouvelle génération et certains gros-porteurs. La Federal Aviation Administration (FAA) prévoit que les flottes principales américaines passeront de 4 829 jets en 2024 à 6 854 d'ici 2045, soit une moyenne de 96 aéronefs par an, reflétant à la fois le remplacement et une croissance modérée qui remodèle les profils d'âge des flottes sur le long terme. Les transporteurs verrouillent des positions de livraison bien dans la prochaine décennie, ce qui fait du calendrier d'approvisionnement un levier concurrentiel dans les aéroports à créneaux contraints et les corridors de loisirs à forte demande. Ces commandes sont étroitement liées à l'économie d'exploitation, car les nouvelles plateformes monocouloirs peuvent réduire matériellement les coûts unitaires par rapport aux familles en retraite, soutenant la flexibilité du réseau et la résilience des marges dans les phases de demande plus lente. Le changement combiné maintient la pression sur la capacité des fournisseurs, ce qui souligne l'importance de la modernisation de l'espace aérien et du débit de certification pour convertir les commandes en capacité de transport livrée sur la fenêtre de prévision.

Montée en gamme et dominance des monocouloirs dans les réseaux portée par la croissance des LCC

Les aéronefs monocouloirs continuent d'ancrer la planification des réseaux, car ils combinent des coûts favorables par siège-kilomètre avec la compatibilité de porte dont les transporteurs ont besoin dans les aéroports secondaires. La tendance s'étend au-delà des opérateurs à bas coûts, car les compagnies aériennes traditionnelles standardisent sur des configurations monocouloirs à plus haute densité pour les services transcontinentaux et certains services transatlantiques, renforçant le centre de gravité du marché des aéronefs commerciaux en Amérique du Nord. Les plans de production des équipementiers reflètent cette trajectoire, car les objectifs de montée en cadence de la famille A320 visent une production mensuelle plus élevée en fin de décennie, tandis que les carnets de commandes des programmes ancrent la visibilité pluriannuelle des calendriers pour les compagnies aériennes et les bailleurs.[1]Airbus Communications, "Augmentation de la production de la famille A320," Airbus, airbus.com La montée en gamme aide à compenser les contraintes de main-d'œuvre et d'aéroport, car les variantes monocouloirs plus grandes permettent aux transporteurs d'ajouter des sièges sans augmenter les mouvements dans les hubs fortement utilisés. Cette stratégie soutient également l'expérimentation de routes sur les marchés longs et minces, où les monocouloirs de nouvelle génération peuvent voler plus loin avec une économie améliorée, maintenant la communauté de flotte tout en élargissant la portée du réseau. En conséquence, la franchise monocouloir reste le principal vecteur de croissance du marché des aéronefs commerciaux en Amérique du Nord sur toute la période de prévision.

Le trafic passagers américain à des niveaux record soutient la demande d'aéronefs

Les volumes de passagers se sont stabilisés après le rebond post-pandémique, avec des pics saisonniers qui continuent de tester la capacité des aéroports et de l'espace aérien dans les grandes zones métropolitaines. Les données fédérales pour août 2025 montrent un trafic à l'échelle du système légèrement inférieur à l'année précédente, même si les voyages internationaux ont établi un nouveau record pour le mois d'août, ce qui signale un glissement vers la demande de loisirs long-courriers et de visites à des amis et à la famille. Le schéma favorise les monocouloirs plus grands sur les routes de loisirs principales et une utilisation stable des gros-porteurs sur les corridors transatlantiques, tandis que la reprise des voyages d'affaires reste plus lente sur les principaux marchés d'affaires. Ce mix soutient une croissance mesurée de la flotte, mais avec une prime sur les aéronefs capables de monétiser l'économie premium et les horaires à haute fiabilité lors des pics de vacances. Les perspectives soulignent également le rôle des programmes de modernisation de la FAA, car les gains de débit et une meilleure gestion du trafic peuvent augmenter la capacité adéquate sans nouvelles pistes. Cela aide à son tour le marché des aéronefs commerciaux en Amérique du Nord à naviguer dans les périodes de croissance plus lente tout en protégeant l'utilisation des actifs.

L'Amérique du Nord est en tête de la flotte mondiale de cargo et des nouvelles livraisons de gros-porteurs cargo

Les opérateurs nord-américains maintiennent un rôle disproportionné dans la capacité cargo dédiée, ancrée par des réseaux express intégrés et des flux denses de commerce électronique qui reposent sur une livraison à délai défini. Les données sectorielles montrent que les performances cargo de la région ont divergé des moyennes mondiales en 2025 avec une orientation intra-régionale plus forte, tandis que les tendances annuelles reflétaient des couloirs commerciaux internationaux plus faibles.[2]IATA Media Relations, "Mises à jour du marché du fret aérien 2025," Association internationale du transport aérien, iata.org Les perspectives des équipementiers anticipent une demande soutenue de cargo dans les Amériques sur le long terme, incluant un pipeline pluriannuel de livraisons et de conversions à mesure que les plateformes plus anciennes se retirent. Les documents de marché d'Airbus mettent en évidence les nouveaux gros-porteurs cargo de construction neuve et la disponibilité de conversion qui ensemble comblent la transition de conformité liée aux normes d'émissions entrant en vigueur plus tard dans la décennie. L'activité récente des bailleurs confirme le pivot vers la capacité de conversion, car des unités B777-300ERSF ont été livrées aux opérateurs de la région, créant davantage d'options pour les missions à forte charge utile. Tout au long du cycle, cette colonne vertébrale cargo soutient le marché des aéronefs commerciaux en Amérique du Nord en équilibrant la saisonnalité des passagers et en permettant aux planificateurs de flotte d'optimiser l'utilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fiabilité des moteurs/cycles d'inspection perturbant la capacité et les livraisons | -0.7% | Mondial, avec des effets d'immobilisation parmi les opérateurs nord-américains | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement aérospatiale (moulages/forgeages/titane) | -0.5% | Assemblage final des équipementiers américains avec des répercussions au Canada et au Mexique | Moyen terme (2-4 ans) |

| Contraintes du vivier de pilotes et de techniciens de maintenance aéronautique dans les régionaux augmentant les coûts | -0.2% | Régionaux américains, impact secondaire au Canada | Moyen terme (2-4 ans) |

| Les plafonds des clauses de périmètre limitent l'adoption de nouveaux jets de moins de 100 sièges | -0.1% | Réseaux régionaux américains régis par des conventions collectives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fiabilité des moteurs et les cycles d'inspection perturbent la capacité et les livraisons

Les résultats d'inspection et les visites en atelier obligatoires sur certaines familles de moteurs ont resserré la capacité disponible et allongé les temps de maintenance dans certaines parties de la flotte. Les compagnies aériennes atténuent cela par des prolongations de bail et des échanges de sous-flottes, mais cela nécessite une coordination avec les créneaux aéroportuaires et la disponibilité des équipages, ce qui limite la rapidité avec laquelle la capacité immobilisée peut être compensée. Les bailleurs recalibrent également les conditions à mesure que les actifs garés et les livraisons tardives modifient l'offre, ce qui maintient les taux de location fermes par rapport aux niveaux d'avant la pandémie. Sur la période de prévision, un flux de pièces plus rapide et un débit MRO accru peuvent réduire les perturbations. Néanmoins, à court terme, le marché des aéronefs commerciaux en Amérique du Nord fait face à des immobilisations localisées et à des tampons opérationnels.

Contraintes de la chaîne d'approvisionnement aérospatiale affectant la disponibilité des moulages, forgeages et titane

Les pièces structurelles et les composants rotatifs continuent d'afficher des délais d'approvisionnement prolongés, ce qui contraint les cadences de production des équipementiers et retarde les réceptions des compagnies aériennes. Les défis ont suscité des mesures stratégiques chez les principaux fabricants, notamment une intégration par transaction pour stabiliser la production critique de fuselage et de structures liée aux principaux programmes monocouloirs. Les motoristes élargissent également la capacité de forgeage et de disques, mais les nouvelles installations de presses et les délais de qualification signifient que les volumes supplémentaires arrivent avec un décalage de plusieurs années. Les avionneurs ont ajusté les objectifs de production pour les familles monocouloirs à forte demande afin de refléter la disponibilité des moteurs et les contraintes en amont, soulignant la criticité de l'approvisionnement en propulsion pour le calendrier de livraison. L'effet combiné est un dégagement du carnet de commandes plus lent que prévu, ce qui oriente davantage la demande des compagnies aériennes vers les aéronefs d'occasion et les conversions comme ponts tactiques. Ces dynamiques maintiennent le marché des aéronefs commerciaux en Amérique du Nord dans une situation d'approvisionnement tendue à moyen terme, avec une amélioration attendue à mesure que de nouvelles capacités entrent en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les jets monocouloirs sécurisent le pouvoir de fixation des prix du carnet de commandes

Les monocouloirs ont capturé 79,73 % de la part du marché des aéronefs commerciaux en Amérique du Nord en 2025 et devraient afficher un TCAC de 6,14 % jusqu'en 2031. Les carnets de commandes et les montées en cadence de production pour les aéronefs monocouloirs indiquent une visibilité pluriannuelle des livraisons, soutenant la communauté de flotte et la montée en gamme du réseau. Les opérateurs privilégient les aéronefs monocouloirs pour les nouvelles capacités en raison de la compatibilité des portes et des avantages de rotation, tout en s'adaptant à la saisonnalité et à la demande de pointe. Les carnets de commandes élevés et les créneaux de production serrés soutiennent les valeurs résiduelles des unités en service, stimulant davantage les achats vers les aéronefs monocouloirs.

Les gros-porteurs restent essentiels pour les réseaux long-courriers et les revenus de cabine premium, bien que leur taux de croissance soit plus lent que celui des monocouloirs. Les variantes cargo et les conversions aident à stabiliser l'utilisation à mesure que les anciennes lignes de cargo se retirent. Les jets régionaux continuent de desservir les routes court-courriers, mais les contraintes de périmètre des pilotes et les coûts unitaires poussent de nombreux opérateurs à favoriser les monocouloirs plus grands ou les turbopropulseurs modernes. L'environnement d'approvisionnement reste axé sur les créneaux, favorisant les transporteurs et les bailleurs avec des accords de livraison pluriannuels anticipés. Cette dynamique maintient le marché concentré sur les programmes monocouloirs tout en tirant parti des gros-porteurs et des régionaux là où c'est économiquement viable.

Par application : les opérations passagers dominent malgré la valeur stratégique du cargo

Les opérations passagers détenaient une part de 94,78 % en 2025 et devraient croître à un TCAC de 5,76 % jusqu'en 2031, garantissant que la majeure partie du marché des aéronefs commerciaux en Amérique du Nord reste liée aux plans de flotte monocouloir et à la monétisation de l'économie premium. Les données de trafic montrent une orientation vers les loisirs internationaux dans les pics saisonniers, ce qui préserve la pertinence des gros-porteurs tout en renforçant la primauté des monocouloirs à haute capacité sur les routes intérieures et transfrontalières. Les compagnies aériennes allouent davantage d'espace cabine aux produits qui augmentent le rendement sans pénalités de poids significatives, ce qui soutient les investissements dans la connectivité et les intérieurs à la livraison pour verrouiller les options de revenus accessoires à vie.

Les applications de fret continuent de porter un poids stratégique qui dépasse ce que leur part de revenus suggère. Les écosystèmes express et de commerce électronique de la région s'appuient sur des aéronefs dédiés pour maintenir les normes de service du lendemain et du surlendemain, ce qui sous-tend les prévisions à long terme pour les avions cargo de construction neuve et les conversions dans les Amériques. Les documents de marché d'Airbus mettent également en évidence de nouveaux entrants dans l'espace cargo gros-porteurs qui entreront en service plus tard dans la décennie, complétant le pipeline de conversion. Les livraisons confirmées d'unités B777-300ERSF aux opérateurs nord-américains signalent une capacité de conversion plus profonde pouvant soutenir des missions à forte charge utile pendant la transition de production.[3]AerCap Corporate Communications, "AerCap Cargo livre les deux premiers Boeing 777-300ERSF," AerCap, aercap.com Même au milieu de tendances mitigées du cargo international en 2025, le rôle structurel des avions cargo aide à équilibrer les fluctuations saisonnières du transport de passagers, stabilisant ainsi l'utilisation globale de la flotte dans le marché des aéronefs commerciaux en Amérique du Nord.

Par type de propulsion : les turboréacteurs dominent, les turbopropulseurs gagnent du terrain dans les régionaux

Les turboréacteurs représentaient 91,47 % du marché en 2025, portés par l'échelle des principales familles monocouloirs sur les routes principales de la région. La base installée bénéficie d'engagements de production pluriannuels et d'une activité après-vente robuste, renforçant la centralité de la technologie turboréacteur pour le marché des aéronefs commerciaux en Amérique du Nord. Les équipementiers et les coentreprises ont sécurisé des accords de service à long terme avec les principaux opérateurs, soutenant les flux de pièces de rechange et les investissements MRO qui protègent la fiabilité de mise en ligne à mesure que les heures de vol augmentent. Ces actions maintiennent les flottes de turboréacteurs positionnées pour une utilisation soutenue même lorsque les cycles d'inspection se répercutent sur certaines sous-flottes.

Les turbopropulseurs devraient croître à un TCAC de 5,23 % jusqu'en 2031, car les réseaux régionaux favorisent une capacité de taille adaptée sur les secteurs courts et les routes plus minces. Les turbopropulseurs modernes peuvent surpasser les petits jets régionaux en termes de consommation de carburant et de coûts de voyage pour des longueurs d'étape inférieures à 300 miles, soutenant leur adoption sur les marchés de service aérien local et essentiel. Les compagnies aériennes évaluent également les avantages de maintenance et de formation des flottes simplifiées, ce qui peut orienter les décisions vers les turbopropulseurs lorsque l'économie des petits jets est contrainte. À mesure que ces facteurs persistent, les turbopropulseurs restent le segment de propulsion à la croissance la plus rapide du marché des aéronefs commerciaux en Amérique du Nord jusqu'en 2031.

Par composant : les structures de cellule en tête, les systèmes de cabine s'accélèrent sous l'impulsion des revenus accessoires

Les structures de cellule représentaient 32,91 % en 2025, reflétant l'intensité matérielle et la teneur en main-d'œuvre des fuselages, ailes et empennages qui déterminent l'économie de l'assemblage final. Les mouvements d'intégration stratégique des équipementiers soulignent l'importance de stabiliser la production de fuselage et de structures sur les programmes principaux, ce qui peut raccourcir les délais de reprise et réduire les échappées qualité qui retardent les livraisons dans le marché des aéronefs commerciaux en Amérique du Nord. Les systèmes moteurs et l'après-vente associé constituent le deuxième plus grand pool de composants, soutenu par des contrats de service à long terme et des réseaux MRO qui monétisent la croissance de la base installée. Les avionneurs continuent de diversifier les bases de fournisseurs pour les grands sous-ensembles tout en équilibrant la logistique de la production mondialisée avec la nécessité de protéger les pièces du chemin critique contre les perturbations.

L'intérieur cabine et la connectivité en vol constituent le sous-segment à la croissance la plus rapide à 6,31 % jusqu'en 2031, car les compagnies aériennes orientent davantage de revenus vers les sièges, l'économie premium et les services numériques. Les annonces d'investissement des principaux fournisseurs mettent en évidence de nouvelles capacités entrant en ligne pour soutenir les installations en ligne de production, réduisant les temps d'arrêt pour rétrofit et permettant des fonctionnalités génératrices de revenus dès le premier jour. L'avionique et les postes de pilotage intégrés maintiennent une part stable, portés par les exigences de fiabilité et de certification qui favorisent les solutions groupées. À mesure que la production se stabilise sur la période de prévision, la demande en ligne de production pour les cabines et l'avionique devrait suivre les livraisons d'aéronefs, tandis que les cycles de rafraîchissement après-vente apportent des opportunités de suivi.

Analyse géographique

Les États-Unis représentaient 84,66 % de la part du marché des aéronefs commerciaux en Amérique du Nord en 2025 et devraient croître à un TCAC de 6,43 % jusqu'en 2031, ancrant la croissance du marché au cours de cette période. Les prévisions fédérales indiquent une croissance soutenue de la flotte principale jusqu'en 2045 à une moyenne de 96 aéronefs par an, reflétant à la fois le remplacement et une expansion modérée. La modernisation de l'espace aérien et la restructuration des agences lancées début 2026 visent à rationaliser la surveillance de la sécurité et à accélérer les capacités NextGen, améliorant le débit et la ponctualité. Les perspectives de marché des équipementiers et les plans de montée en cadence des monocouloirs s'alignent sur ce profil de demande, soutenus par des carnets de commandes pluriannuels et des expansions de capacité incrémentales dans les empreintes d'assemblage final américaines.

Le Canada représente une part plus petite mais stratégiquement importante, axée sur des flottes de taille adaptée et une connectivité point à point. Des ajustements des sièges transfrontaliers Canada-États-Unis sont attendus jusqu'au début de 2026, parallèlement à l'expansion du réseau intérieur portée par les flux de loisirs et les marchés secondaires. Les décisions de flotte mettent l'accent sur les monocouloirs efficaces et les jets régionaux à nouvelle technologie, soutenus par les pipelines des équipementiers et les investissements dans l'infrastructure MRO. Le renouvellement de la flotte long-courrier chez le plus grand opérateur du pays ajoute de la flexibilité sur les routes transatlantiques plus minces. Il diversifie le mix de gros-porteurs en fin de décennie, contribuant à une croissance régulière du segment de marché canadien.

Le Mexique contribue à une part modeste, avec la connectivité transfrontalière et les routes de loisirs intérieures s'appuyant sur des aéronefs monocouloirs à haute densité. La planification du réseau dans le pays est influencée par la capacité aéroportuaire et l'attribution des créneaux dans les principaux aéroports métropolitains, façonnant les ajouts de flotte et le déploiement des horaires. Les cycles d'inspection des moteurs ont eu un impact sur la disponibilité à court terme dans certaines flottes, encourageant une approche prudente de la croissance tout en se concentrant sur l'utilisation et les taux de remplissage. Sur la période de prévision, la demande de loisirs intérieurs et les flux transfrontaliers américains maintiennent le Mexique intégré dans le marché, avec des opportunités concentrées dans les pics saisonniers et les corridors de tourisme régional.

Paysage concurrentiel

Le marché des aéronefs commerciaux en Amérique du Nord est ancré par une structure à deux équipementiers au niveau du transport significatif, Airbus et Boeing représentant la majorité des livraisons sur les programmes monocouloirs et bimoteurs. Les carnets de commandes et les montées en cadence de production encadrent la dynamique des prix et des créneaux, accordant une prime aux engagements anticipés et à la planification de flotte à long terme pour les compagnies aériennes et les bailleurs. Du côté de l'offre, l'intégration structurelle continue de remodeler les relations d'assemblage final et de premier rang, comme en témoigne la consolidation d'un important fournisseur de fuselage. Les avionneurs poursuivent également des stratégies de production distribuée qui élargissent la capacité monocouloir américaine, diversifient le risque géographique et alignent les productions sur la demande nord-américaine.

Les motoristes et leurs coentreprises se font concurrence par l'expansion de la base installée et des accords de service à long terme qui sous-tendent l'économie après-vente. Les investissements dans le forgeage isotherme et la capacité des composants rotatifs visent à atténuer les goulots d'étranglement dans les disques et autres pièces à durée de vie limitée, comprimant les durées de visite en atelier à mesure que les volumes augmentent. Ces mouvements soutiennent les gains de fiabilité dans le marché des aéronefs commerciaux en Amérique du Nord et positionnent les équipementiers de moteurs pour des revenus stables grâce aux améliorations du temps en vol et aux programmes de maintenance.

Les spécialistes de la conversion et les bailleurs élargissent la capacité cargo pour répondre aux besoins transitionnels à mesure que la production des anciens avions cargo s'arrête et que les nouveaux programmes de construction approchent de leur entrée en service. Du côté passagers, les fournisseurs de cabine et de connectivité élargissent leurs empreintes nord-américaines pour soutenir les installations en ligne de production qui débloquent des flux de revenus accessoires provenant du streaming, des achats et des produits de sièges dynamiques. Ensemble, ces mouvements stratégiques maintiennent l'élan dans le marché des aéronefs commerciaux en Amérique du Nord, même si les contraintes d'approvisionnement et les cycles d'inspection façonnent la disponibilité des flottes à court terme.

Leaders du secteur des aéronefs commerciaux en Amérique du Nord

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Air Canada a confirmé une commande de huit aéronefs A350-1000, renforçant sa stratégie gros-porteurs et améliorant la flexibilité pour les routes transatlantiques plus minces à mesure que la décennie touche à sa fin.

- Janvier 2026 : La FAA a annoncé une restructuration organisationnelle significative pour unifier la surveillance de la sécurité et accélérer la modernisation de l'espace aérien. Cette initiative s'inscrit dans un plan d'investissement visant à établir une nouvelle colonne vertébrale du Système national de l'espace aérien d'ici la fin de la décennie.

- Décembre 2025 : The Boeing Company a finalisé l'acquisition de Spirit AeroSystems pour consolider la production de fuselage et de structures critiques et pour résoudre les problèmes de qualité qui avaient entravé la production monocouloir.

Périmètre du rapport sur le marché des aéronefs commerciaux en Amérique du Nord

Ce rapport examine le marché des aéronefs commerciaux en Amérique du Nord, en mettant l'accent sur la conception, la fabrication, l'assemblage, la livraison et le soutien après-vente des aéronefs à voilure fixe utilisés pour le transport de passagers et de fret. L'étude couvre les aéronefs monocouloirs, gros-porteurs et régionaux, y compris les plateformes à réaction et à turbopropulseur. Elle évalue les performances du marché dans des domaines tels que les ventes d'équipements d'origine (OEM), le remplacement de flotte et l'expansion de capacité, tous influencés par la demande des compagnies aériennes. L'analyse couvre l'ensemble de l'écosystème aéronef, y compris les systèmes de cellule et de propulsion, l'avionique, les intérieurs de cabine et les offres de services intégrés, pour les installations en ligne de production et en rétrofit.

Le marché des aéronefs commerciaux en Amérique du Nord est segmenté par type d'aéronef, application, type de propulsion, composant et géographie. Par type d'aéronef, le marché est segmenté en monocouloir, gros-porteur et jets régionaux. Par application, le marché est segmenté en passagers et fret. Par type de propulsion, le marché est segmenté en turboréacteur et turbopropulseur. Par composant, le marché est segmenté en structures de cellule, aéro-moteurs, avionique et commandes de vol, intérieur cabine et IFEC, et autres composants. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs commerciaux dans les principaux pays d'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Monocouloir |

| Gros-porteur |

| Jets régionaux |

| Passagers |

| Fret |

| Turboréacteur |

| Turbopropulseur |

| Structures de cellule |

| Aéro-moteurs |

| Avionique et commandes de vol |

| Intérieur cabine et IFEC |

| Autres composants |

| États-Unis |

| Canada |

| Mexique |

| Par type d'aéronef | Monocouloir |

| Gros-porteur | |

| Jets régionaux | |

| Par application | Passagers |

| Fret | |

| Par type de propulsion | Turboréacteur |

| Turbopropulseur | |

| Par composant | Structures de cellule |

| Aéro-moteurs | |

| Avionique et commandes de vol | |

| Intérieur cabine et IFEC | |

| Autres composants | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Type d'aéronef - L'aviation commerciale comprend les aéronefs utilisés pour transporter des passagers et du fret sur une base régulière entre des aéroports sélectionnés.

- Type de fuselage - Les aéronefs monocouloirs et gros-porteurs, à couloir unique et à double couloir, sont inclus dans cette étude.

- Sous-type d'aéronef - Les aéronefs de passagers à voilure fixe et les avions cargo exploités par des compagnies aériennes et adaptés au transport de passagers et de fret sont pris en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| RPK (Passagers-kilomètres payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (ITSA) | L'Association internationale de sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles dans un vol par la distance parcourue. |

| Masse maximale au décollage | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés (HNWI) sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers ultra-fortunés (UHNWI) | Les particuliers ultra-fortunés (UHNWI) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AW&C) | Un aéronef de détection et de contrôle aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres - 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger multirôle à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Avion de patrouille maritime (MPA) | Un avion de patrouille maritime (MPA), également connu sous le nom d'avion de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement