Taille et part du marché de l'aviation en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

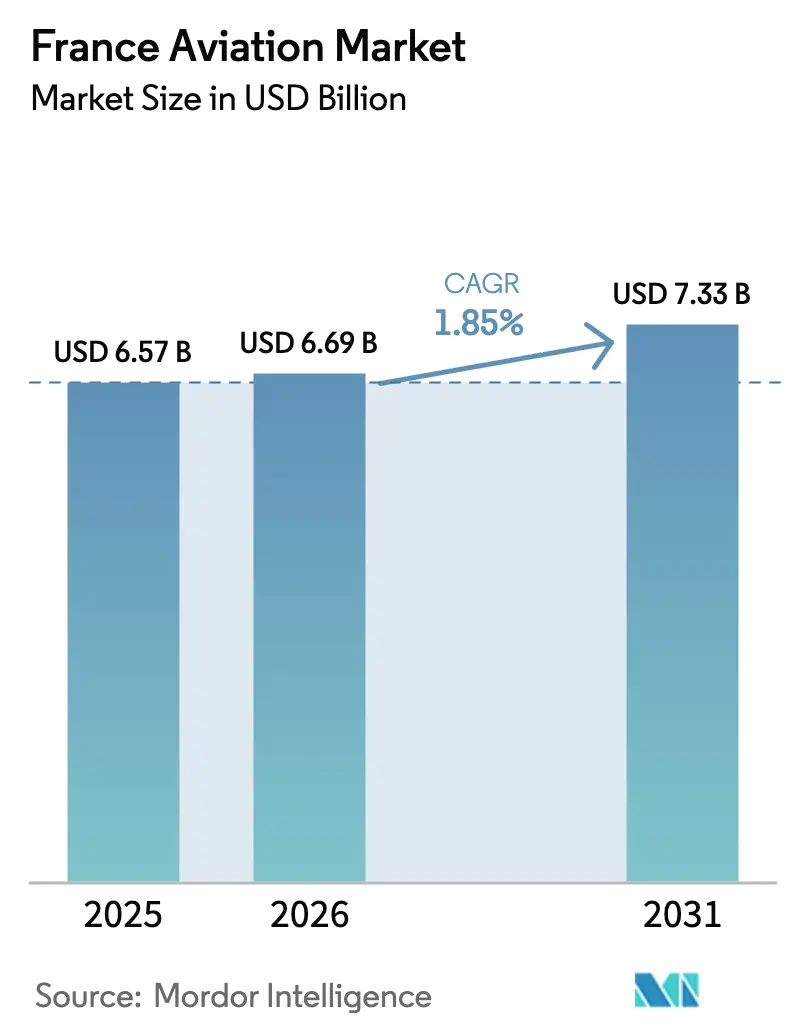

| Taille du marché de l'année de base (2025) | 6.57 Milliards de dollars |

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.85% CAGR |

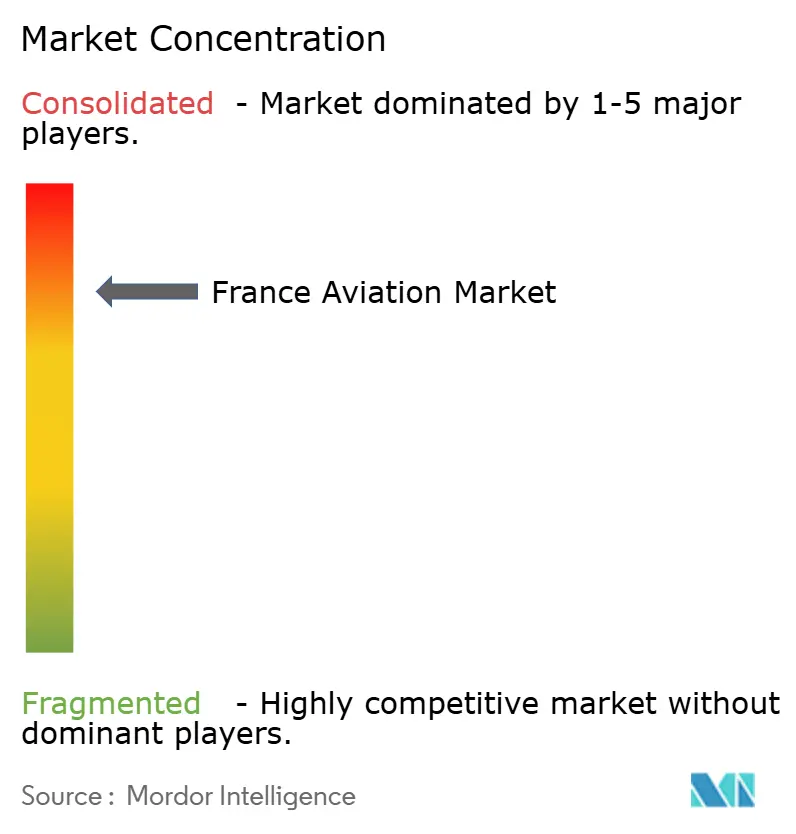

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation en France par Mordor Intelligence

Le marché de l'aviation en France était valorisé à 6,57 milliards USD en 2025 et devrait progresser de 6,69 milliards USD en 2026 pour atteindre 7,33 milliards USD d'ici 2031, à un CAGR de 1,85 % durant la période de prévision (2026-2031). La croissance est modérée, car le pays a atteint un stade de maturité où les compagnies aériennes et les opérateurs d'entreprise se concentrent sur le remplacement de flottes vieillissantes par des plateformes économes en carburant plutôt que sur l'ajout de nouvelles capacités. Le renouvellement des flottes, le rétablissement de la demande de passagers internationaux et l'utilisation croissante des jets d'affaires apportent un essor progressif, même si les goulets d'étranglement dans les chaînes d'approvisionnement retardent les livraisons de nouveaux aéronefs. Les investissements dans des démonstrateurs à hydrogène et dans le carburant d'aviation durable positionnent les fabricants nationaux pour les évolutions technologiques futures, tandis que les politiques environnementales de l'UE continuent de façonner les décisions d'achat. Par ailleurs, les opérateurs de fret accélèrent leurs acquisitions d'avions-cargos pour répondre à la demande croissante du commerce électronique.

Principales conclusions du rapport

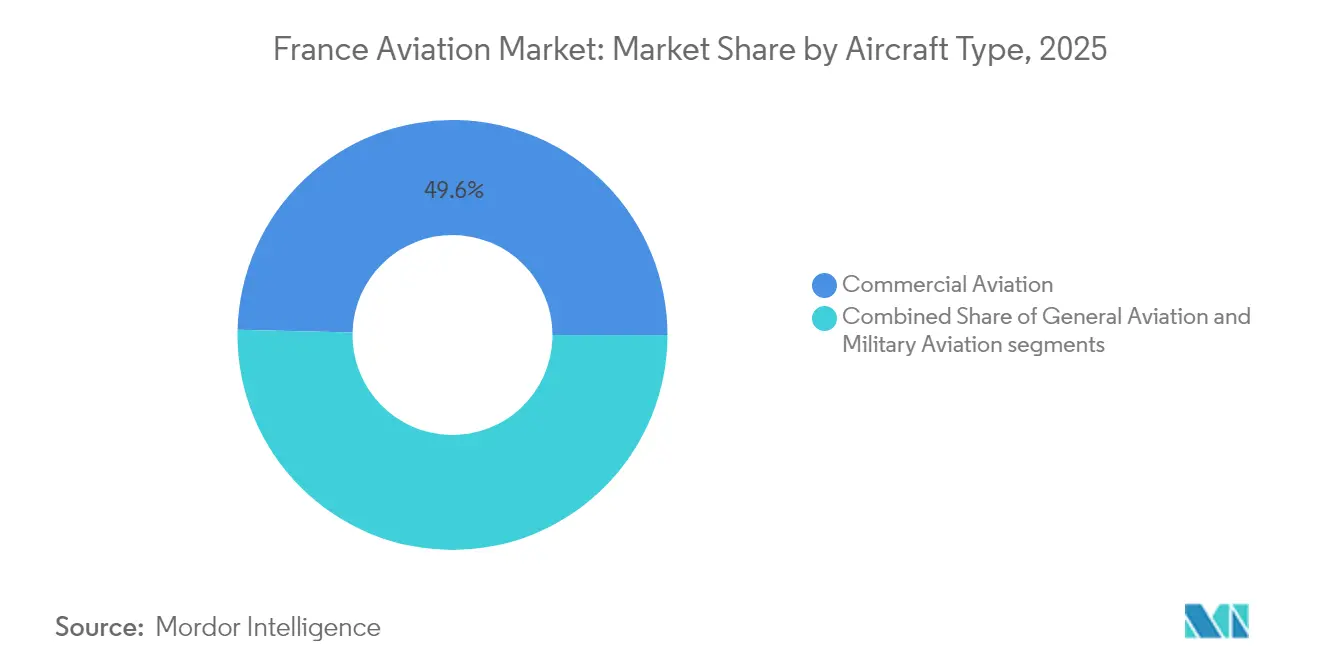

- Par type d'aéronef, l'aviation commerciale a dominé avec une part de 49,62 % du marché de l'aviation en France en 2025, tandis que l'aviation générale devrait se développer à un CAGR de 2,41 % jusqu'en 2031.

- Par technologie de propulsion, les moteurs turboréacteurs ont capturé 53,74 % de la taille du marché de l'aviation en France en 2025, tandis que le segment des turbomoteurs progresse à un CAGR de 2,18 % jusqu'en 2031.

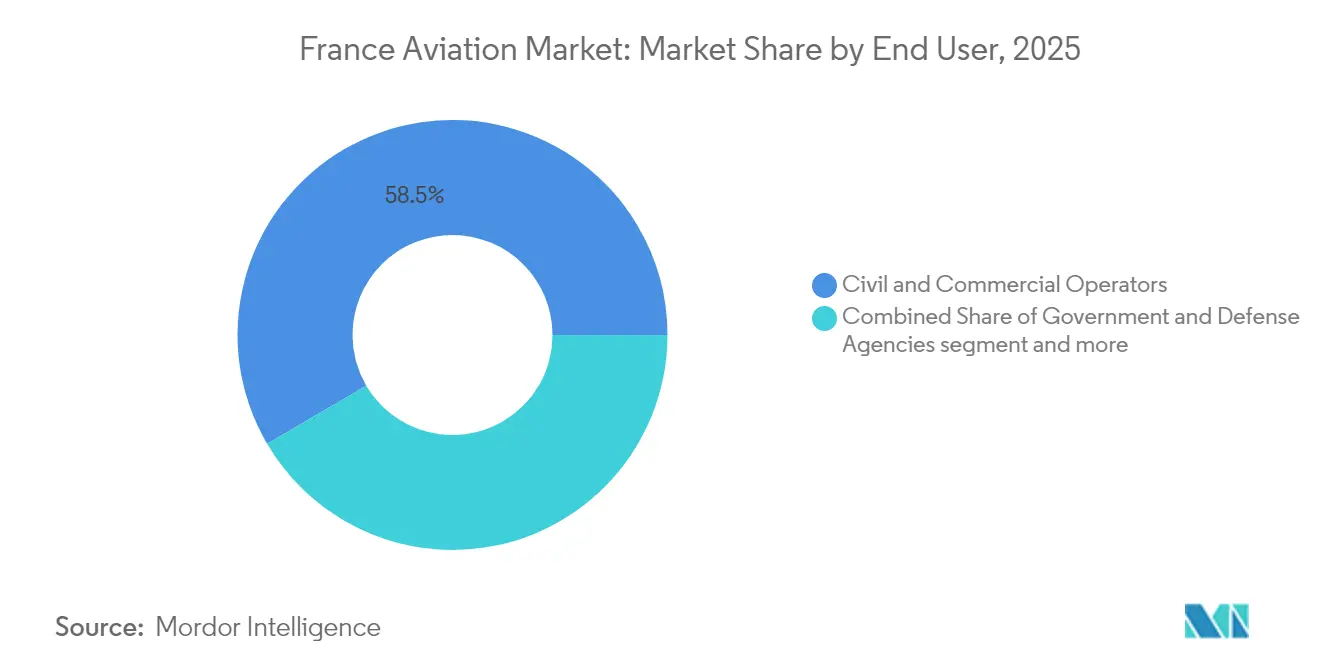

- Par utilisateur final, les opérateurs civils et commerciaux représentaient 58,45 % de la taille du marché de l'aviation en France en 2025 ; les utilisateurs finaux de l'aviation d'affaires et générale ont enregistré l'expansion la plus rapide du marché, avec un CAGR de 2,76 % de 2025 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'aviation en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de renouvellement des flottes pour améliorer l'efficacité et réduire les émissions | +0.8% | National (Paris CDG, Orly, Lyon) | Moyen terme (2-4 ans) |

| Reprise de la demande de transport aérien intérieur et international | +0.2% | National (Paris, Nice, Marseille) | Court terme (≤ 2 ans) |

| Croissance de l'activité de l'aviation d'affaires soutenant la connectivité premium | +0.6% | Paris Le Bourget, Cannes, Nice | Moyen terme (2-4 ans) |

| Expansion des opérations de fret aérien portée par la croissance du commerce électronique | +0.5% | Hub cargo CDG, fret de Lyon | Long terme (≥ 4 ans) |

| Exemptions fiscales de l'UE sur l'avgas encourageant l'activité de formation en aviation générale | +0.3% | Aéroports régionaux, écoles de pilotage | Long terme (≥ 4 ans) |

| Développement d'aéronefs à hydrogène soutenu par le gouvernement via le financement CORAC | +0.4% | Cluster aérospatial de Toulouse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de renouvellement des flottes stimulent la transformation vers l'efficacité

Les nouvelles règles environnementales de l'UE accélèrent le remplacement des flottes de gros-porteurs et de monocouloirs vieillissants, alors que les opérateurs retirent les anciens aéronefs A340 et 777 au profit des modèles A350 et A220.[1]Air France-KLM, "Rapport Annuel 2024," airfranceklm.com Les commandes de la famille A320neo auprès des compagnies aériennes françaises ont progressé de 15 % en 2024, témoignant d'une préférence croissante pour des gains de consommation de carburant de 20 à 30 % par rapport aux aéronefs de génération précédente. Les compagnies aériennes régionales telles qu'Air Corsica et French Bee adoptent des stratégies similaires pour défendre la rentabilité des routes face aux vents contraires de la tarification carbone. Les sociétés de leasing en bénéficient, car les compagnies aériennes prolongent l'utilisation de leurs aéronefs existants en attendant des livraisons retardées, créant une demande à court terme pour des actifs en milieu de vie. L'activité de renouvellement des flottes apporte une valeur stable au marché de l'aviation français, même sous une croissance globale modeste.

La connectivité de l'aviation d'affaires redessine les dynamiques du marché

Les mouvements de jets d'entreprise au Bourget ont augmenté de 12 % d'une année sur l'autre en 2024, les cadres multinationaux ayant privilégié la flexibilité plutôt que le coût des billets. Les leaders des biens de luxe LVMH et Kering ont multiplié les missions charters entre Paris, Genève et New York, soutenant les livraisons record de Falcon de Dassault — 60 % destinées aux acheteurs européens. Les réseaux de taxis aériens à la demande, couvrant Paris, Lyon et les zones régionales, y compris ceux desservant Paris-Lyon et les stations de la Riviera, diversifient davantage les sources de revenus des opérateurs. L'essor des vols d'affaires point à point renforce la demande de jets légers et super-midsize, consolidant la prime accordée à la fiabilité de mise en service et à l'efficacité carbone.

La logistique du commerce électronique accélère les investissements dans les infrastructures de fret aérien

Le tonnage de fret à Charles de Gaulle a augmenté de 8 % en 2024, Amazon et DHL ayant étendu leurs hubs de fret aérien dédiés pour gérer les attentes de livraison le lendemain. Les compagnies de fret ont passé des commandes supplémentaires pour des avions-cargos monocouloirs convertis et des turbopropulseurs ATR, permettant une capacité d'emport flexible vers des villes plus petites telles que Bordeaux et Nantes. Les mises à niveau des systèmes de gestion de la chaîne du froid et des systèmes de tri automatisés élargissent les opportunités pour les fournisseurs d'avionique, les fabricants d'équipements de soutien au sol et les prestataires de maintenance spécialisés dans les configurations cargo.

Le développement d'aéronefs à hydrogène positionne la France comme leader de l'innovation

Le gouvernement français a alloué 300 millions EUR (327 millions USD) à la recherche sur la propulsion à hydrogène dans le cadre du programme CORAC en 2024.[2]Ministère français de la Transition Écologique, "Programme CORAC d'aéronefs à hydrogène," ecologie.gouv.fr Le démonstrateur ZEROe d'Airbus basé à Toulouse vise une mise en service commercial d'ici 2035, incitant les aéroports et les sociétés énergétiques à mettre en place des prototypes de production et d'infrastructure de ravitaillement en hydrogène vert sur site. Les équipementiers et les cabinets de conseil en ingénierie obtiennent des contrats précoces pour concevoir des réservoirs cryogéniques, des piles à combustible et des systèmes de gestion thermique. Une démonstration réussie pourrait orienter le marché de l'aviation en France vers un leadership en matière de propulsion alternative sur le long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix du carburéacteur et inflation des coûts liée au SEQE-UE | -0.3% | Opérations commerciales nationales | Court terme (≤ 2 ans) |

| Perturbations persistantes des chaînes d'approvisionnement mondiales dans la fabrication aérospatiale | -0.2% | Clusters de Toulouse et Paris | Moyen terme (2-4 ans) |

| Restrictions opérationnelles dues aux couvre-feux nocturnes anti-bruit dans les aéroports régionaux | -0.1% | Orly, Nice, Lyon | Long terme (≥ 4 ans) |

| Congestion de l'espace aérien due à la priorité accordée à l'OTAN et aux activités de défense | -0.1% | Est de la France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'élargissement du SEQE-UE crée des pressions sur les coûts dans tous les segments de l'aviation

Air France-KLM a supporté 120 millions EUR (139,92 millions USD) de coûts de conformité supplémentaires en 2024, entraînant des réductions de capacité sur les routes régionales non rentables. Les compagnies aériennes de plus petite taille ne disposent pas de l'envergure nécessaire pour absorber des charges carbone de 50 à 80 EUR (58 à 93 USD) par tonne de CO₂, ce qui pèse sur la tarification des billets et réduit potentiellement le service vers les villes secondaires.[3]Commission européenne, "Rapport sur le secteur de l'aviation dans le cadre du SEQE-UE," ec.europa.eu L'écart de coût par rapport aux concurrents non européens sur les secteurs intercontinentaux comprime également les marges, obligeant les compagnies aériennes françaises à accélérer le renouvellement des flottes et l'optimisation du réseau.

Les goulets d'étranglement dans la chaîne d'approvisionnement contraignent les calendriers de livraison des aéronefs

CFM International a signalé un retard moyen de 6 mois dans les livraisons de moteurs LEAP, forçant Airbus à réduire ses prévisions de livraison de l'A320neo de 10 % pour 2024. Les pénuries de forge de titane et la rareté des puces avioniques allongent les délais d'approvisionnement pour les nouveaux programmes d'aéronefs et d'hélicoptères. Les opérateurs maintiennent les anciens aéronefs en service plus longtemps, ce qui augmente les coûts de maintenance et tempère les gains d'efficacité carbone. Les contraintes de la chaîne d'approvisionnement plafonnent l'expansion à court terme du marché de l'aviation en France malgré une demande sous-jacente saine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : dominance de l'aviation commerciale face à l'accélération de l'aviation générale

L'aviation commerciale représentait 49,62 % de la taille du marché de l'aviation en France en 2025, reflétant les réseaux en étoile d'Air France-KLM et le quasi-retour des volumes de passagers aux niveaux d'avant la pandémie. Les commandes de monocouloirs — ancrées par la famille Airbus A320neo — représentaient 60 % de tous les nouveaux engagements d'aéronefs commerciaux en 2024, témoignant d'une préférence pour des unités économes en carburant sur les routes intra-européennes. La demande de gros-porteurs reste modérée, les compagnies aériennes redéployant sélectivement la capacité à double allée sur les lignes long-courriers vers l'Amérique du Nord et l'Asie.

L'aviation générale est la catégorie à la croissance la plus rapide avec un CAGR de 2,41 %, soutenue par les exemptions fiscales de l'UE sur l'avgas qui réduisent les coûts de formation et stimulent l'adoption de jets d'entreprise pour les voyages de direction. Les constructeurs de jets d'affaires, tels que Dassault, bénéficient d'un carnet de commandes Falcon de 24 mois, tandis que les écoles de pilotage régionales élargissent leurs flottes d'avions d'entraînement à pistons pour répondre aux préoccupations liées à la pénurie de pilotes. L'aviation militaire génère des revenus stables mais à faible croissance grâce aux lots d'approvisionnement continus en Rafale et A400M financés dans le cadre du plan de dépenses de défense de la France pour 2024-2030.

Par technologie de propulsion : le leadership des turboréacteurs challengé par les technologies émergentes

Les moteurs turboréacteurs représentent 53,74 % de la part du marché de l'aviation en France en 2025, portés par les programmes CFM LEAP et Pratt & Whitney GTF, qui offrent une meilleure économie de carburant de 15 à 20 % par rapport aux modèles précédents. Les compagnies aériennes privilégient l'efficacité des monocouloirs bimoteurs pour atténuer les charges liées au SEQE-UE et les prix volatils du carburéacteur.

La propulsion par turbomoteur affiche le CAGR le plus élevé de 2,18 % jusqu'en 2031, la demande d'hélicoptères augmentant pour les vols médicaux d'urgence, le soutien aux parcs éoliens offshore et les services naissants de mobilité aérienne urbaine. Par ailleurs, les segments à pistons et à turbopropulseurs conservent une pertinence de niche dans les rôles de formation, de transport de passagers régional et de cargo, aidés par des réseaux de maintenance établis. Les prototypes de propulsion électrique et à hydrogène émergent, mais sont peu susceptibles d'influencer significativement les revenus du marché avant 2030.

Par utilisateur final : les propriétaires de l'aviation d'affaires stimulent la croissance du marché

Les opérateurs civils et commerciaux commandent 58,45 % du marché de l'aviation en France en 2025, comprenant les compagnies nationales, les compagnies aériennes à bas coûts et les lignes de cargo dédiées. Néanmoins, les propriétaires de l'aviation d'affaires et générale affichent le CAGR le plus rapide de 2,76 %, les services de vol d'entreprise et les particuliers fortunés acquérant des jets légers et super-midsize pour leurs voyages intra-européens.

Les agences gouvernementales et de défense approvisionnent régulièrement des chasseurs Rafale, des hélicoptères NH90 et H160M, et des ravitailleurs A330 MRTT. Le carnet de commandes militaires prévisible assure une stabilité à long terme aux fabricants nationaux et à leurs fournisseurs de premier rang, sans modifier matériellement la hiérarchie de croissance du marché.

Analyse géographique

La zone métropolitaine de Paris représentait 65 % des mouvements d'aéronefs nationaux en 2024, ancrée par le hub intercontinental de Charles de Gaulle, le réseau dense de point à point d'Orly et le premier complexe d'aviation d'affaires du Bourget. Les aéroports de Nice, Lyon et Marseille desservent les flux secondaires de passagers et le tourisme, bien que chacun soit soumis à des couvre-feux nocturnes plus stricts qui contraignent la disponibilité des créneaux.

Toulouse abrite les chaînes d'assemblage final d'Airbus et un écosystème critique de fournisseurs aérospatiaux, faisant de la région Occitanie un centre névralgique tant pour les livraisons nationales que pour la production destinée à l'exportation. Les programmes de technologie hydrogène financés par CORAC renforcent davantage la position de Toulouse en tant que pôle d'innovation à long terme.

Les aéroports régionaux, de Bordeaux à Brest, accueillent des académies de formation au pilotage et des compagnies aériennes à bas coûts. Cependant, des infrastructures inégales et des contraintes environnementales localisées freinent l'expansion en dehors de Paris et du corridor méditerranéen.

Paysage concurrentiel

Airbus SE et Dassault Aviation façonnent le marché de l'aviation français grâce à l'intégration verticale, aux technologies propriétaires et aux avantages d'échelle. Airbus domine dans les livraisons de jets commerciaux, tandis que Dassault domine dans le créneau des jets d'affaires et des avions de combat. Les cinq premiers fabricants représentent la majorité de la part de marché en valeur totale de l'aviation nationale, indiquant un secteur modérément concentré avec une marge pour les challengers en technologies émergentes.

Les startups d'aéronefs électriques et les producteurs de carburant durable cherchent à pénétrer les sous-segments de la navette aérienne, de la formation et du cargo. Les demandes de brevets pour des composants de propulsion électrique émanant d'entités françaises ont augmenté de 40 % en 2024, soulignant la tension concurrentielle entourant le leadership en technologies d'avenir. Les coopérations — telles que le pacte avionique Thales-Leonardo de 2024 — illustrent un glissement vers des alliances stratégiques qui mutualisent les financements de R&D et accélèrent les voies de certification.

Les constructeurs traditionnels contrent les perturbations potentielles en investissant dans la fabrication numérique, les installations de mélange de carburant d'aviation durable et les bancs d'essai à hydrogène pour consolider les avantages de conformité réglementaire en phase initiale. Les dépendances de la chaîne d'approvisionnement demeurent des vulnérabilités critiques, contraignant les fabricants à internaliser la production de composants clés là où cela est possible.

Leaders de l'industrie de l'aviation en France

Airbus SE

Dassault Aviation

The Boeing Company

ATR

DAHER

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : La Direction Générale de l'Armement (DGA) française a sélectionné le Pilatus PC-7 MKX comme aéronef d'entraînement de base pour l'Armée de l'Air et de l'Espace française et la Marine nationale française. La flotte de 22 aéronefs d'entraînement commencera ses livraisons en 2027.

- Janvier 2025 : Airbus Helicopters a livré deux hélicoptères H225M à la Direction Générale de l'Armement (DGA) française pour être exploités par l'Armée de l'Air et de l'Espace française. Ces aéronefs remplaceront les hélicoptères Puma déployés outre-mer, standardiseront la flotte d'hélicoptères de la force et accompliront des missions opérationnelles, de recherche et sauvetage, et utilitaires.

- Janvier 2024 : La France a attribué un contrat de 5,5 milliards USD à Dassault Aviation pour 42 chasseurs Rafale F4 standard.

Périmètre du rapport sur le marché de l'aviation en France

L'aviation commerciale, l'aviation générale et l'aviation militaire sont couvertes en tant que segments par type d'aéronef.

| Aviation commerciale | Aéronef de passagers | Aéronef monocouloir |

| Aéronef gros-porteur | ||

| Avion-cargo | ||

| Aviation générale | Jets d'affaires | Grand jet |

| Jet de taille moyenne | ||

| Jet léger | ||

| Hélicoptères | ||

| Autres | ||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle |

| Aéronef d'entraînement | ||

| Aéronef de transport | ||

| Autres | ||

| Aéronef à voilure tournante | Hélicoptère multimission | |

| Hélicoptère de transport | ||

| Entraînement | ||

| Turbopropulseur |

| Turboréacteur |

| Moteur à pistons |

| Turbomoteur |

| Autres |

| Opérateurs de l'aviation d'affaires et générale |

| Opérateurs de l'aviation d'affaires et générale |

| Opérateurs de l'aviation d'affaires et générale |

| Par type d'aéronef | Aviation commerciale | Aéronef de passagers | Aéronef monocouloir |

| Aéronef gros-porteur | |||

| Avion-cargo | |||

| Aviation générale | Jets d'affaires | Grand jet | |

| Jet de taille moyenne | |||

| Jet léger | |||

| Hélicoptères | |||

| Autres | |||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle | |

| Aéronef d'entraînement | |||

| Aéronef de transport | |||

| Autres | |||

| Aéronef à voilure tournante | Hélicoptère multimission | ||

| Hélicoptère de transport | |||

| Entraînement | |||

| Par technologie de propulsion | Turbopropulseur | ||

| Turboréacteur | |||

| Moteur à pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par utilisateur final | Opérateurs de l'aviation d'affaires et générale | ||

| Opérateurs de l'aviation d'affaires et générale | |||

| Opérateurs de l'aviation d'affaires et générale | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale ont été inclus dans cette étude

- Sous-type d'aéronef - Les aéronefs de passagers à voilure fixe, les avions-cargos, les jets d'affaires, les aéronefs à pistons à voilure fixe, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de fuselage - Le type de fuselage comprend tous les types d'aéronefs segmentés en fonction de l'application, de la taille, de la capacité ou du rôle.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association internationale du transport aérien (International Air Transport Association), une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'aviation civile internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à l'échelle mondiale. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une Autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CDN) | Un Certificat de navigabilité (CDN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| RPK (Passagers-kilomètres commerciaux) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape — c'est le nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans l'industrie aérienne qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Constructeur d'équipement d'origine (OEM) | Un constructeur d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés en tant que composants dans les produits d'une autre entreprise, laquelle vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (ITSA) | L'Association internationale de sécurité des transports (ITSA) est un réseau international de responsables d'autorités d'enquête de sécurité indépendantes (SIA). |

| Siège-kilomètre disponible (ASK) | Cette mesure est calculée en multipliant les sièges disponibles (AS) dans un vol, tels que définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | Le poids entièrement chargé d'un aéronef, également connu sous le nom de « masse maximale au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou des tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Exploitant d'aérodrome fixe (FBO) | Une entreprise ou organisation qui exploite un aérodrome. Un FBO fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers à haute valeur nette (HNWI) | Les particuliers à haute valeur nette (HNWI) sont des individus disposant de plus de 1 million USD d'actifs financiers liquides. |

| Particuliers à très haute valeur nette (UHNWI) | Les particuliers à très haute valeur nette (UHNWI) sont des individus disposant de plus de 30 millions USD d'actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence de la sécurité aérienne de l'Union européenne) | L'Agence de la sécurité aérienne de l'Union européenne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de système d'alerte et de contrôle aéroporté (AW&C) | Un aéronef de système d'alerte et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres — 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger et multirôle à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus des eaux dans des rôles de patrouille maritime, en particulier la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW), et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport de la vitesse vraie par rapport au sol à la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine de faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement