Taille et part du marché des services d'ambulance aérienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.55 Milliards de dollars |

| Taille du Marché (2031) | 23.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ambulance aérienne par Mordor Intelligence

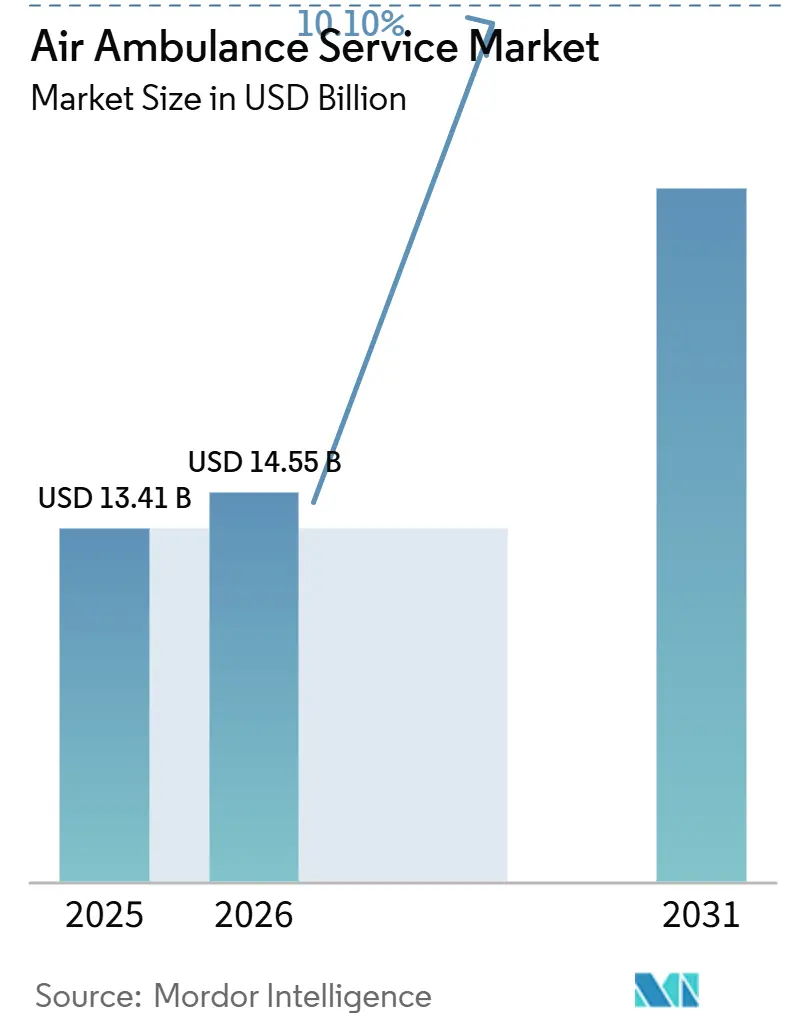

La taille du marché des services d'ambulance aérienne devrait croître de 13,41 milliards USD en 2025 à 14,55 milliards USD en 2026 et est prévue pour atteindre 23,54 milliards USD d'ici 2031, à un TCAC de 10,1 % sur la période 2026-2031. Cette croissance est portée par le besoin croissant de transport rapide dans les urgences cardiovasculaires et traumatologiques, l'amélioration des remboursements d'assurance dans le cadre du No Surprises Act, et l'expansion des systèmes de santé intégrés qui établissent des flottes internes pour conserver les cas à haute acuité au sein de leurs réseaux. La modernisation des flottes progresse à mesure que les opérateurs investissent dans des hélicoptères capables de vol aux instruments (IFR) et explorent les aéronefs à décollage et atterrissage verticaux électriques (eVTOL), qui peuvent réduire les coûts par vol jusqu'à 50 %. Les initiatives gouvernementales, telles que le programme de transformation de la santé rurale du CMS doté de 50 milliards USD, améliorent les flux de trésorerie pour les routes à faible volume, tandis que les outils de répartition basés sur l'IA permettent des départs plus rapides et une meilleure utilisation des actifs. Bien que l'intensité concurrentielle reste modérée, les tendances récentes en matière de refinancement de la dette et de consolidation du marché indiquent que la réalisation d'économies d'échelle est de plus en plus essentielle pour gérer efficacement des coûts d'exploitation élevés.

Principaux enseignements du rapport

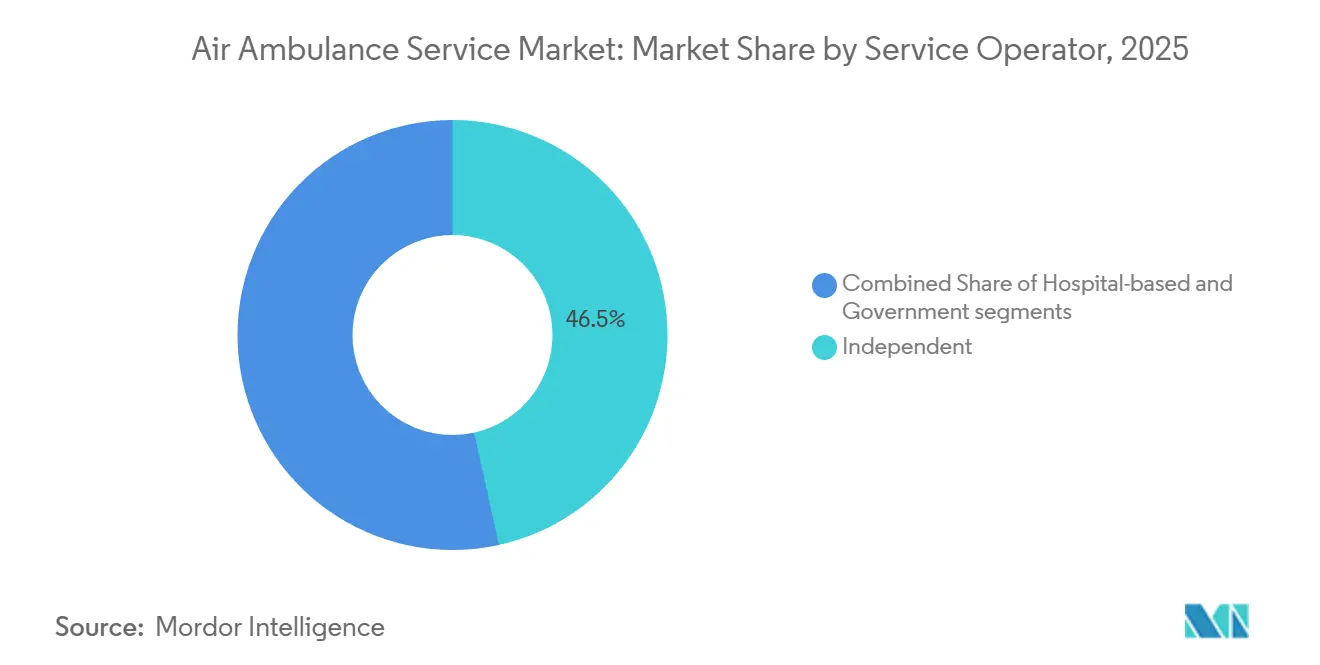

- Par opérateur de service, les opérateurs indépendants détenaient 46,53 % de la part du marché des services d'ambulance aérienne en 2025, tandis que les modèles basés sur les hôpitaux devraient croître à un CAGR de 11,89 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à voilure fixe ont dominé le marché des services d'ambulance aérienne, représentant 53,59 % de la taille du marché en 2025 ; les appareils à voilure tournante devraient croître à un CAGR de 10,68 % jusqu'en 2031, portés par la mise en œuvre des mises à niveau IFR.

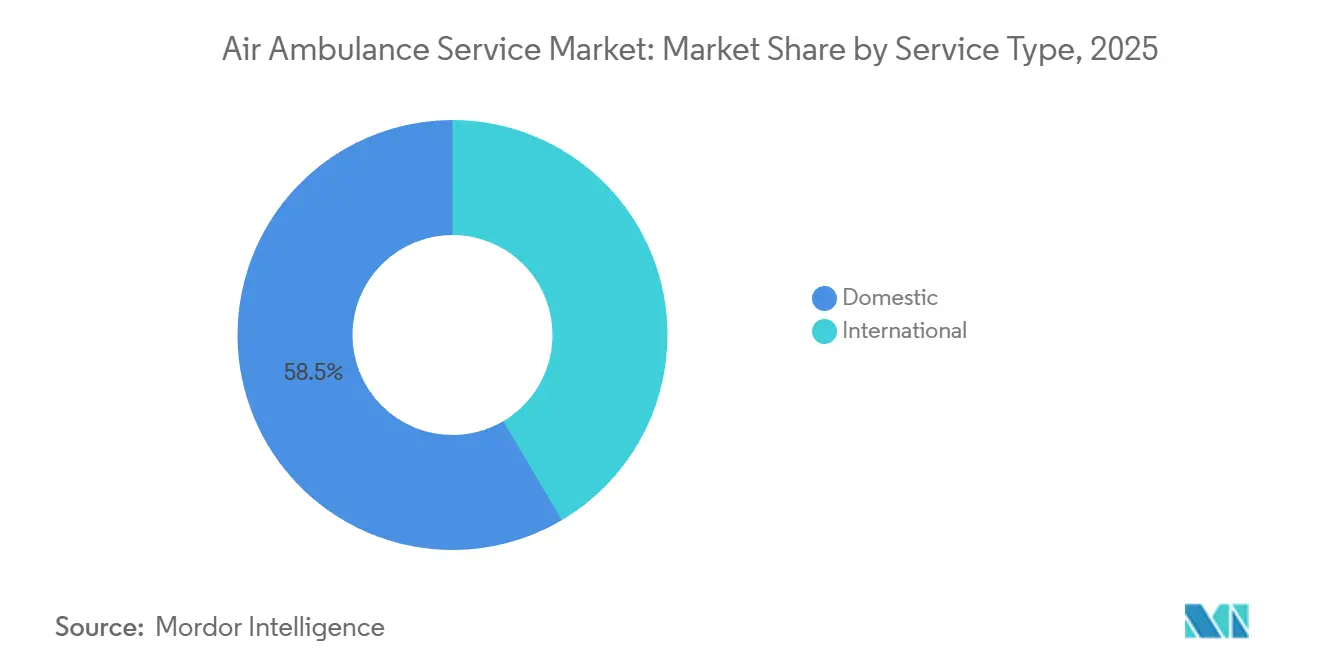

- Par type de service, les missions nationales représentaient 58,49 % du chiffre d'affaires mondial en 2025, tandis que le rapatriement international devrait croître à un CAGR de 12,01 % jusqu'en 2031.

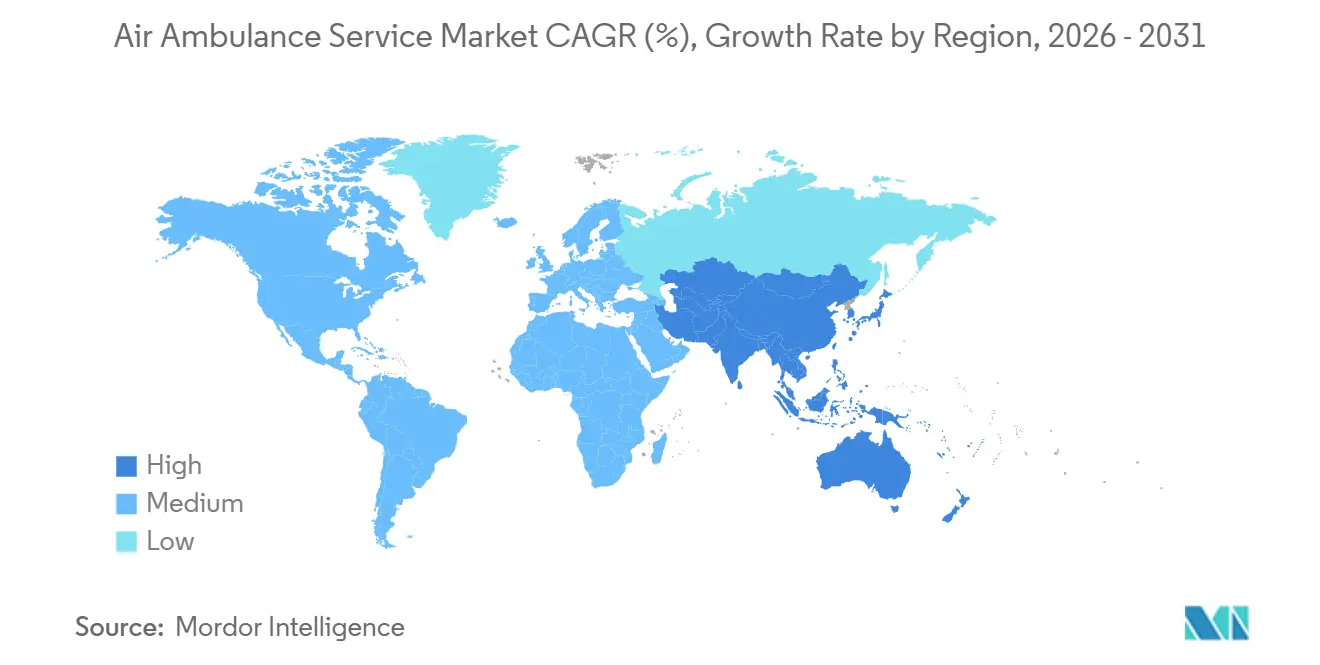

- Par zone géographique, l'Amérique du Nord représentait 38,9 % du chiffre d'affaires 2025, tandis que la région Asie-Pacifique devrait croître à un CAGR de 11,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services d'ambulance aérienne

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des urgences cardiovasculaires et traumatologiques | +1.8% | Mondial avec un impact plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Expansion de la couverture d'assurance médicale privée | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour l'accès aux soins intensifs en milieu rural | +1.2% | Amérique du Nord et Australie, émergent en Inde et au Brésil | Long terme (≥ 4 ans) |

| Intégration des eVTOL accélérant les temps de réponse rapide | +0.9% | Programmes pilotes en Amérique du Nord et dans l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Partenariats de réseau télé-USI transfrontaliers | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation des routes de vol par l'IA réduisant le temps de réponse | +0.6% | Mondial avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des urgences cardiovasculaires et traumatologiques

Les cas cardiaques et traumatologiques représentent la majorité des missions des services médicaux d'urgence par hélicoptère, avec 385 366 patients transportés en 2023, principalement pour ces affections.[1]Administration fédérale de l'aviation, « Loi de réautorisation de la FAA de 2024 », faa.gov Les taux de survie pour les arrêts cardiaques en milieu rural sont 30 % inférieurs aux moyennes urbaines, ce qui rend la réduction des temps de transport critique. Le transport aérien peut réduire le temps de trajet de 60 minutes par voie terrestre à 15 minutes par voie aérienne, améliorant significativement les résultats. En Angleterre, les hélicoptères ont atteint un temps de réponse médian aux arrêts cardiaques de 19 minutes, contre 28 minutes pour les unités terrestres, entraînant une augmentation des taux de retour à la circulation spontanée. Des études évaluées par des pairs indiquent une réduction de 12 % de la mortalité lorsque les patients traumatisés sont transportés par voie aérienne plutôt que terrestre. Les populations vieillissantes dans les régions développées devraient maintenir la demande jusqu'en 2031.

Expansion de la couverture d'assurance médicale privée

Le No Surprises Act, en vigueur depuis janvier 2022, a réduit la facturation différentielle, abaissant les frais à la charge des patients et permettant davantage de vols d'ambulance aérienne couverts. En 2024, le CMS a introduit le programme de collecte de données sur les ambulances aériennes, améliorant la transparence des coûts pour les payeurs et les opérateurs. Les principaux assureurs, notamment UnitedHealthcare, Cigna, Anthem et Blue Cross Blue Shield, fournissent désormais des critères cliniques clairs pour l'autorisation de vol, couvrant des affections telles que l'instabilité hémodynamique et la compromission des voies respiratoires. Un supplément rural Medicare de 50 % soutient davantage l'économie des opérateurs dans les zones frontalières. Les normes à venir du comité consultatif CMS-DOT devraient améliorer la prévisibilité des remboursements.

Subventions gouvernementales pour l'accès aux soins intensifs en milieu rural

En 2022, des subventions fédérales totalisant 42,90 millions USD ont soutenu les prestataires ruraux dans la construction d'héliports et l'acquisition des équipements nécessaires. Le budget de l'exercice 2026 alloue 50 milliards USD sur cinq ans pour améliorer la couverture des urgences dans les comtés américains mal desservis. Des programmes de subventions supplémentaires du Département de l'agriculture des États-Unis fournissent des financements pour les héliports et la formation des équipages. Des initiatives similaires en Arabie saoudite ont financé sept hélicoptères autour de La Mecque pour servir 2 millions de pèlerins du Hajj en 2024. Ces subventions permettent aux transporteurs de maintenir leurs opérations sur des routes à faible volume qui seraient autrement non rentables.

Intégration des eVTOL accélérant les temps de réponse rapide

Archer Aviation et la Cleveland Clinic prévoient d'introduire des vols médicaux en eVTOL d'ici 2025, offrant des temps de répartition de cinq minutes pour des missions de 80 kilomètres. Beta Technologies teste des aéronefs à propulsion électrique avec Air Methods pour valider les capacités d'endurance et de charge utile. Eve Air Mobility et Joby Aviation progressent vers les approbations de la FAA, ouvrant potentiellement des corridors nord-américains d'ici 2027. La propulsion électrique réduit les coûts de carburant et de maintenance tout en respectant les réglementations strictes sur le bruit en milieu urbain.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'exploitation et de maintenance élevés | -1.3% | Mondial avec un impact plus élevé dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de professionnels aéromédicaux qualifiés | -1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approbations réglementaires aéronautiques strictes | -0.8% | Mondial avec une intensité variable selon la juridiction | Long terme (≥ 4 ans) |

| Congestion du spectre entravant la télémédecine en vol | -0.5% | Zones urbaines mondiales, en particulier les régions métropolitaines denses | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation et de maintenance élevés

Les coûts d'exploitation annuels des hélicoptères varient de 2,9 millions USD à 6,5 millions USD, les dépenses de carburant représentant jusqu'à 35 % des coûts d'exploitation totaux.[2]Journal of Emergency Medical Services, « Analyse des coûts d'exploitation des ambulances aériennes », jems.com Les révisions de turbines peuvent dépasser 500 000 USD, tandis que la hausse des primes d'assurance et les effectifs multi-équipages augmentent encore les coûts. Les bases rurales à faible volume peinent à réaliser des économies d'échelle, incitant les petits prestataires à envisager une consolidation ou une sortie du marché.

Pénurie de professionnels aéromédicaux qualifiés

La croissance de l'emploi pour les techniciens médicaux d'urgence et les paramédicaux est projetée à seulement 5 % jusqu'en 2033, bien en deçà de la croissance à deux chiffres attendue des missions d'ambulance aérienne.[3]Bureau of Labor Statistics des États-Unis, « Projections d'emploi des techniciens médicaux d'urgence et paramédicaux », bls.gov Les équipages de vol nécessitent des certifications spécialisées, telles que paramédic en soins intensifs et gestion avancée des voies respiratoires, ainsi que 2 000 heures de vol pour les pilotes, ce qui limite le vivier de candidats. Bien que des programmes d'apprentissage rémunéré aient été introduits, un soulagement significatif de la main-d'œuvre n'est pas attendu avant trois à cinq ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par opérateur de service : les systèmes hospitaliers approfondissent leur intégration

Les systèmes hospitaliers représentent le segment à la croissance la plus rapide du marché des services d'ambulance aérienne, avec un TCAC attendu de 11,89 %. Cette croissance est portée par leur capacité à transporter des cas à haute acuité directement vers leurs propres unités de soins intensifs, assurant ainsi des revenus en aval. Le projet eVTOL Cleveland Clinic-Archer illustre cette approche. Les opérateurs indépendants, tout en maintenant une part de marché projetée de 46,53 % en 2025, font face à des défis tels que la hausse des coûts de carburant, des dépenses de main-d'œuvre et des négociations avec les payeurs. Le refinancement de 5,4 milliards USD de Global Medical Response le positionne pour s'étendre dans les zones rurales mal desservies où les flottes exploitées par les hôpitaux sont absentes. Les services gérés par le gouvernement, tels que le Royal Flying Doctor Service d'Australie, comblent les lacunes de service grâce au financement des contribuables, les protégeant des fluctuations des remboursements.

La propriété hospitalière facilite la planification interfonctionnelle, le partage des données et la négociation de contrats de paiement groupé avec les assureurs, réduisant ainsi les coûts de transport par patient. Les opérateurs indépendants, tels que GMR avec ses 387 bases aux États-Unis, offrent une couverture géographique étendue mais sont plus vulnérables aux changements réglementaires et aux variations des prix du carburant. La restructuration d'Air Methods en 2023, qui a réduit 1 milliard USD de dette, met en évidence les défis financiers auxquels font face les opérateurs indépendants. À l'avenir, des coentreprises hybrides où les hôpitaux prennent des participations minoritaires dans des opérateurs établis pourraient combiner stabilité financière et expertise opérationnelle, remodelant ainsi la concurrence sur le marché des services d'ambulance aérienne.

Par type d'aéronef : les hélicoptères comblent l'écart

Les aéronefs à voilure fixe devraient représenter 53,59 % du chiffre d'affaires 2025, portés par leur adéquation aux rapatriements longue distance et aux cabines pressurisées capables de transporter des dispositifs ECMO ou des incubateurs sur des routes intercontinentales. Ce segment a bénéficié de manière significative du rebond post-pandémique des volumes internationaux. Cependant, les aéronefs à voilure tournante devraient croître à un TCAC de 10,68 %, soutenus par l'introduction de modèles capables de vol aux instruments (IFR) comme le Bell 407GXi et le Bell 429, qui améliorent les capacités opérationnelles dans des conditions météorologiques défavorables. La commande de l'H140 d'Airbus par STAT MedEvac reflète davantage la demande d'hélicoptères avec des cabines silencieuses et spacieuses.

Les hélicoptères restent essentiels pour les prises en charge sur scène et les atterrissages sur les toits, notamment dans un rayon de 240 kilomètres des centres de traumatologie de niveau I. Les opérateurs à voilure fixe modernisent leurs flottes avec des jets Pilatus PC-24 et des turbopropulseurs King Air 350i pour améliorer l'efficacité énergétique. L'émergence des aéronefs eVTOL devrait avoir un impact sur les missions d'hélicoptères à courte distance tout en complétant les opérations à voilure fixe sur les routes plus longues. Dans l'ensemble, les aéronefs à voilure tournante devraient continuer à réduire l'écart de part de marché avec les aéronefs à voilure fixe jusqu'en 2031.

Par type de service : le transport international s'accélère

Les vols nationaux devraient représenter 58,49 % du chiffre d'affaires 2025, mais les services de rapatriement international devraient croître à un TCAC plus rapide de 12,01 %. Cette croissance est portée par la demande croissante de transferts de chevet à chevet liée au tourisme médical et aux communautés d'expatriés. Des partenariats comme l'initiative télé-USI d'International SOS et SAF Aerogroup réduisent le besoin de médecins à bord, abaissant les coûts et élargissant l'accessibilité. Les services de jets USI transatlantiques débutent à environ 25 000 USD, avec des prestataires comme Brasil Vida et AirMed offrant une couverture mondiale qui rassure les assureurs.

La croissance nationale devrait se modérer à mesure que les capacités élargies des services médicaux d'urgence terrestres absorbent certains transferts à courte distance, et que le contrôle des payeurs limite les augmentations de remboursement. Cependant, les zones rurales avec une topographie difficile et de longs temps de trajet garantissent la nécessité continue du transport aérien. Par conséquent, les routes internationales sont prêtes à contribuer de manière significative aux revenus supplémentaires, incitant les opérateurs à positionner stratégiquement des aéronefs dans des hubs tels que Dubaï, Singapour et Miami pour soutenir la demande croissante sur le marché des services d'ambulance aérienne.

Analyse géographique

L'Amérique du Nord devrait générer 38,9 % des ventes mondiales en 2025, soutenue par la majoration rurale de 50 % de Medicare et le No Surprises Act, qui simplifie les règlements avec les payeurs. Le vaste réseau de Global Medical Response, Inc. comprenant 387 bases réparties dans les 50 États, combiné à son engagement d'acquérir 53 nouveaux aéronefs, renforce sa présence nationale. Au Canada, les programmes provinciaux tels qu'Ornge assurent la couverture des régions nordiques éloignées. Le Mexique, en revanche, reste insuffisamment desservi, offrant des opportunités aux nouveaux entrants prêts à naviguer dans les défis réglementaires.

La région Asie-Pacifique devrait atteindre le CAGR le plus rapide de 11,95 % jusqu'en 2031, portée par la libéralisation des services médicaux d'urgence par hélicoptère en Chine et en Inde. Le système Doctor Helicopter du Japon constitue un modèle de collaboration public-privé. Au Moyen-Orient et en Afrique, la flotte de La Mecque en Arabie Saoudite illustre un investissement gouvernemental ciblé pour répondre aux pics épisodiques de la demande. Le positionnement stratégique de Dubaï en tant que hub pour le tourisme médical eurasiatique renforce davantage le potentiel de croissance de la région.

En Europe, les programmes SMUH financés par l'État, tels que le réseau DRF Stiftung Luftrettung gemeinnützige AG avec 52 hélicoptères, coexistent avec des opérations financées par des organismes caritatifs au Royaume-Uni, en France, en Turquie et en Afrique du Sud, qui contribuent toutes au paysage régional. En Afrique, l'instabilité politique et la faible pénétration de l'assurance limitent l'expansion du marché global. Cependant, des opportunités de niche existent dans des secteurs tels que l'exploitation minière, le pétrole et le tourisme safari, qui nécessitent des services de transport en soins intensifs.

Paysage concurrentiel

Le marché des services d'ambulance aérienne présente une concentration modérée, les trois principaux transporteurs américains, Global Medical Response, Inc., Air Methods Corporation et PHI Health, LLC, dominant les opérations nationales. Cependant, les marchés européen et Asie-Pacifique restent fragmentés. Global Medical Response, Inc. tire parti de son envergure pour négocier des contrats d'assurance et investir dans des systèmes de répartition pilotés par l'intelligence artificielle et des équipements de télé-réanimation, illustrant comment les grands acteurs peuvent bénéficier des avancées technologiques. À la suite de sa restructuration, Air Methods Corporation a réduit son empreinte opérationnelle, créant des opportunités pour les concurrents d'entrer sur ses anciens marchés. Par ailleurs, l'acquisition prévue en 2024 par Toll Group des actifs à voilure fixe de Pel-Air souligne l'intérêt croissant des entreprises logistiques pour le transport aéromédical en tant que service complémentaire.

Les fabricants d'eVTOL forment des coentreprises avec des systèmes hospitaliers, introduisant une nouvelle concurrence et réduisant les barrières à l'entrée dans les zones urbaines. L'accréditation de la Commission on Accreditation of Medical Transport Systems est devenue indispensable pour décrocher des contrats premium, incitant les opérateurs de plus petite taille à investir dans des mises à niveau ou à rechercher des fusions. Les changements réglementaires sous l'égide de la FAA et des comités qualité du CMS favorisent les entreprises capables de financer des avioniques avancées, des systèmes de sécurité et des protocoles cliniques fondés sur des données probantes. Dans l'ensemble, les alliances stratégiques, les efforts de refinancement et les avancées technologiques devraient continuer à remodeler le marché des services d'ambulance aérienne jusqu'en 2031.

Leaders du secteur des services d'ambulance aérienne

Air Methods Corporation

Global Medical Response, Inc.

PHI Health, LLC

REVA Inc.

Avincis Aviation Group, S.A.U.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : International SOS et SAF Aerogroup ont formé une alliance stratégique pour intégrer des capacités de télé-réanimation dans leurs services d'ambulance aérienne intercontinentaux. Cette collaboration permet à des spécialistes en soins intensifs basés au sol d'assurer une supervision clinique en temps réel lors des transports médicaux longue distance, contribuant à réduire les coûts et les risques cliniques pour les clients entreprises et les assureurs.

- Mars 2025 : Global Medical Response, Inc. a conclu un accord avec Airbus pour l'acquisition de jusqu'à 15 hélicoptères H140 destinés aux services médicaux d'urgence, dont 10 commandes fermes et cinq unités optionnelles.

- Novembre 2024 : Global Medical Response, Inc. a passé une commande de 28 hélicoptères Airbus, comprenant des H125, H130, H135 et H145, afin de renforcer sa flotte nord-américaine, qui compte actuellement près de 200 appareils à voilure tournante Airbus.

- Juin 2024 : Med-Trans Corporation et Med-Force Aeromedical Transport ont collaboré pour étendre la couverture 24h/24 et 7j/7 par hélicoptères H135 et EC135 dans la région des Quad Cities.

- Février 2024 : DRF Stiftung Luftrettung gemeinnützige AG a passé une commande de jusqu'à 10 hélicoptères Airbus H145 supplémentaires, dont sept commandes fermes et trois unités optionnelles, afin de renforcer sa flotte de sauvetage dans plusieurs pays européens.

Portée du rapport mondial sur le marché des services d'ambulance aérienne

Les ambulances aériennes sont un type spécial d'aéronef conçu pour fournir des services médicaux d'urgence aux patients. Elles comprennent des aéronefs à voilure tournante et à voilure fixe équipés d'installations médicales conçues pour fournir des services médicaux dans des zones éloignées où les services d'ambulance terrestres ne sont pas facilement disponibles.

Le marché des services d'ambulance aérienne est segmenté par opérateur de service, type d'aéronef, type de service et géographie. Par opérateur de service, le marché est segmenté en hospitalier, indépendant et gouvernemental. Par type d'aéronef, le marché est segmenté en voilure fixe et voilure tournante. Par type de service, le marché est catégorisé en services nationaux et internationaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché des services d'ambulance aérienne dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Hospitalier |

| Indépendant |

| Gouvernemental |

| Voilure fixe |

| Voilure tournante |

| National |

| International |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Par opérateur de service | Hospitalier | ||

| Indépendant | |||

| Gouvernemental | |||

| Par type d'aéronef | Voilure fixe | ||

| Voilure tournante | |||

| Par type de service | National | ||

| International | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services d'ambulance aérienne en 2026 ?

Le marché des services d'ambulance aérienne s'élève à 14,55 milliards USD et devrait croître à un TCAC de 10,10 % jusqu'en 2031.

Quel type d'aéronef domine le chiffre d'affaires actuel ?

Les aéronefs à voilure fixe détiennent 53,59 % du chiffre d'affaires 2025 en raison de leur rôle dans le rapatriement longue distance.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 11,95 % grâce au déploiement des services médicaux d'urgence par hélicoptère en Chine et en Inde.

Pourquoi les systèmes hospitaliers investissent-ils dans leurs propres flottes ?

Ils visent à conserver les cas à haute acuité au sein de leurs réseaux, générant des revenus hospitaliers tout en améliorant la continuité clinique.

Comment la technologie eVTOL affectera-t-elle le transport médical aérien ?

Les aéronefs eVTOL devraient réduire les coûts d'exploitation par vol jusqu'à 50 %, permettant une réponse urbaine rapide avec moins de bruit.

Quel est le principal frein auquel font face les opérateurs aujourd'hui ?

Des coûts d'exploitation élevés, de 2,9 millions USD à 6,5 millions USD par hélicoptère et par an, pèsent sur les marges, en particulier sur les routes rurales à faible volume.

Dernière mise à jour de la page le: