Taille et part du marché de l'aviation en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation en Corée du Sud par Mordor Intelligence

La taille du marché de l'aviation en Corée du Sud était évaluée à 4,18 milliards USD en 2025 et devrait progresser de 4,28 milliards USD en 2026 pour atteindre 4,82 milliards USD d'ici 2031, à un TCAC de 2,39 % durant la période de prévision (2026-2031). La croissance est en grande partie portée par le renouvellement de flotte de 50 milliards USD de Korean Air, par le rétablissement des flux de passagers internationaux et par la montée en puissance régulière des programmes de défense indigènes. La modernisation militaire, la numérisation des aéroports et l'émergence de réglementations sur les carburants durables façonnent un environnement de marché dans lequel les transporteurs commerciaux recherchent des gains d'efficacité tandis que les agences de défense accélèrent leurs pipelines d'approvisionnement. Les opérateurs font face à des vents contraires liés aux coûts de conformité carbone dans le cadre du K-ETS et de l'EU ETS, à la volatilité des taux de change qui affecte les composants importés, et aux lacunes en matière d'infrastructures de contrôle du trafic aérien en dehors de la FIR de Séoul. Malgré tout, le marché de l'aviation en Corée du Sud reste attractif pour les équipementiers, les entreprises de MRO et les fournisseurs de technologies capables d'aider les transporteurs à améliorer l'utilisation, à réduire les émissions et à localiser les services de maintenance.

Principaux enseignements du rapport

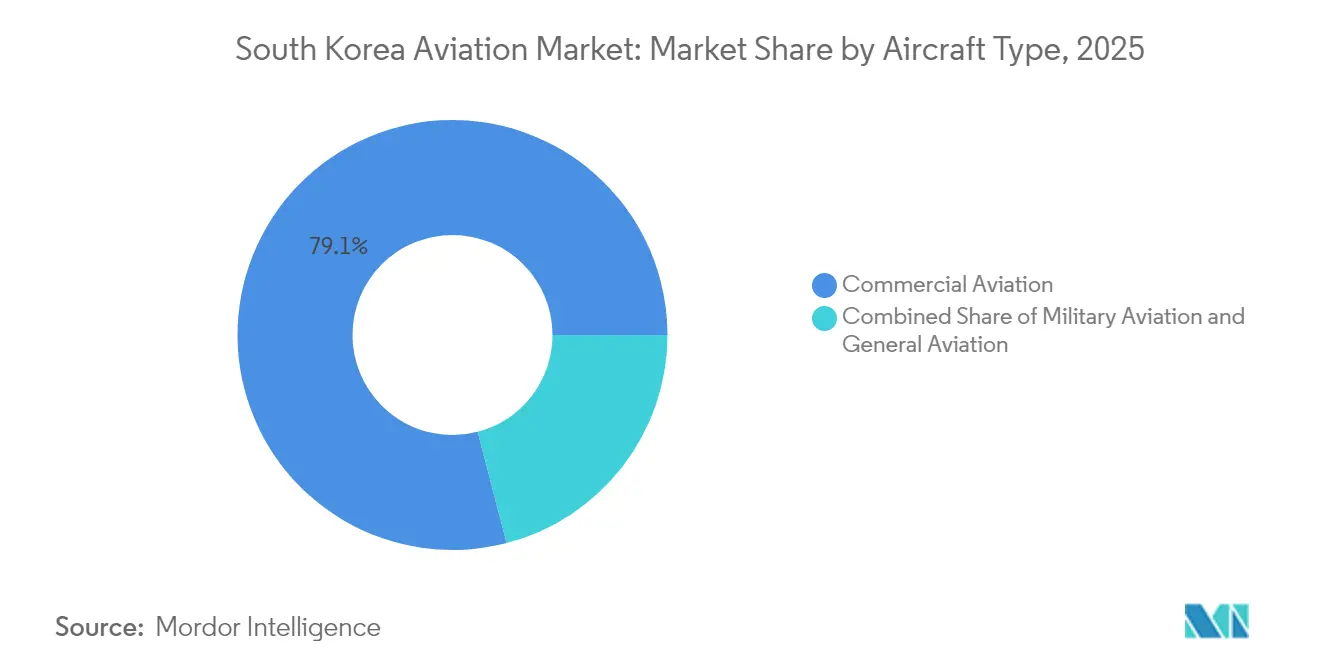

- Par type d'aéronef, l'aviation commerciale a dominé avec 79,05 % de la part du marché de l'aviation en Corée du Sud en 2025 ; l'aviation militaire devrait progresser à un TCAC de 3,23 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs à double flux représentaient 66,75 % de la taille du marché de l'aviation en Corée du Sud en 2025, tandis que les turbomoteurs devraient enregistrer le TCAC le plus élevé de 3,1 % de 2025 à 2031.

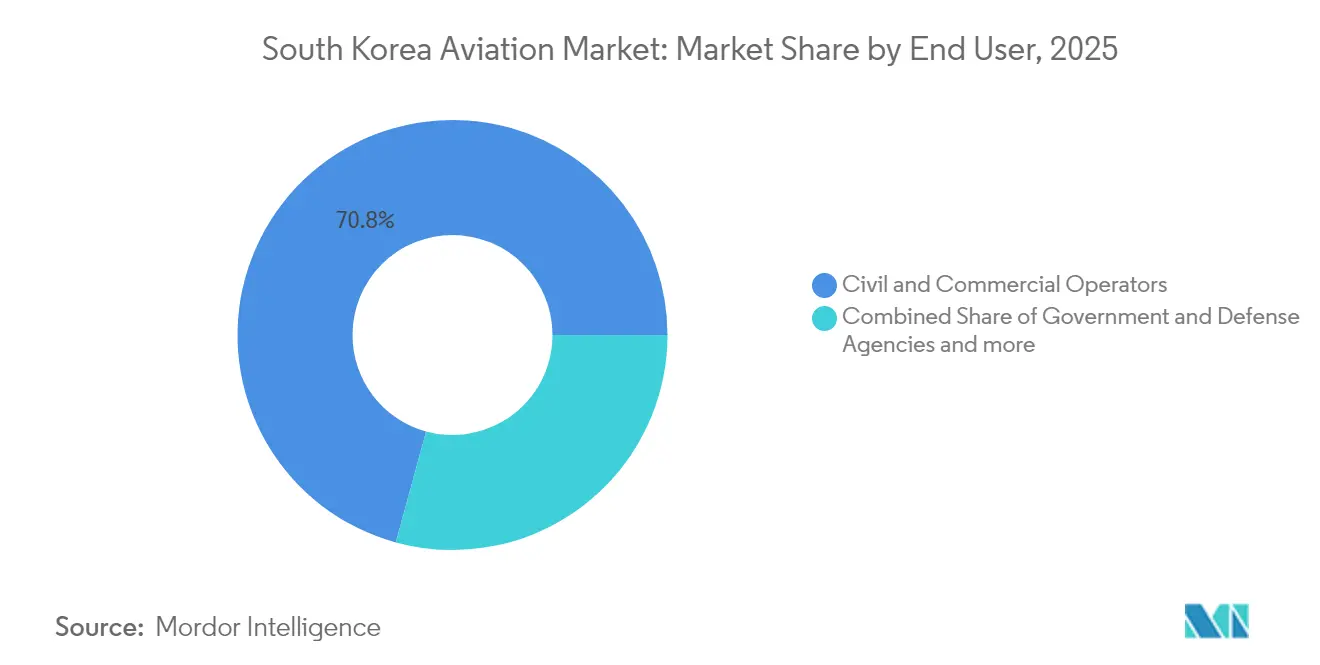

- Par utilisateur final, les opérateurs civils et commerciaux détenaient une part de 70,75 % de la taille du marché de l'aviation en Corée du Sud en 2025 ; les agences gouvernementales et de défense devraient enregistrer le TCAC le plus élevé à 3,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aviation en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rétablissement du trafic de passagers internationaux | +0.8% | Hubs nationaux d'Incheon et de Gimpo | Moyen terme (2-4 ans) |

| Modernisation de la flotte par Korean Air et les transporteurs à bas coûts | +0.8% | À l'échelle nationale avec répercussions sur les clusters de MRO | Long terme (≥ 4 ans) |

| Expansion du programme indigène de chasseurs | +0.6% | National avec portée à l'exportation vers l'Asie du Sud-Est et le Moyen-Orient | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur de l'aviation durable et à base d'hydrogène | +0.4% | National avec implications de transfert de technologie en Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement d'Incheon en tant que hub de MRO et de fabrication de pièces | +0.5% | Incheon desservant l'Asie du Nord-Est et les flottes transpacifiques | Moyen terme (2-4 ans) |

| Déploiement des technologies de numérisation aéroportuaire, notamment l'A-CDM et la biométrie | +0.6% | Tous les aéroports nationaux, Incheon en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rétablissement du trafic de passagers internationaux

Les flux de passagers internationaux ont fortement rebondi, les opérations de vols intérieurs atteignant 15 519 en décembre 2023, approchant presque l'intensité d'avant la pandémie.[1]Invest Korea, "Les opérations de vols intérieurs retrouvent les niveaux d'avant la COVID," investkorea.org La coentreprise de Korean Air avec Delta a rétabli la connectivité avec les États-Unis, en lançant la liaison vers Salt Lake City en juin 2024 pour renforcer les liens transpacifiques. Les transporteurs à bas coûts T'way Air et Jeju Air ont élargi leurs liaisons intérieures principales et obtenu des créneaux internationaux supplémentaires libérés lors de l'examen de la fusion, élargissant ainsi les options de voyage loisir. La rareté des créneaux aux aéroports d'Incheon et de Gimpo pousse les opérateurs à améliorer les taux de remplissage, conduisant à l'adoption accélérée de solutions avancées de gestion des flux du trafic aérien alignées sur les directives de l'Organisation de l'aviation civile internationale. Ces gains d'efficacité soutiennent une reprise continue du marché de l'aviation en Corée du Sud, sans nécessiter d'expansion physique immédiate des pistes.

Modernisation de la flotte par Korean Air et les transporteurs à bas coûts

La commande de 50 milliards USD de Korean Air portant sur 103 appareils Boeing de nouvelle génération — 20 777-9, 25 787-10 et 50 737-10 — remplacera progressivement les types plus anciens jusqu'à la fin des années 2030. La concentration autour de cinq familles d'aéronefs principales simplifie la formation, le MRO et le stockage des pièces, générant des améliorations mesurables en matière de coûts et de consommation de carburant. Le centre aérospatial du transporteur d'une valeur de 1,2 billion KRW (844 millions USD), situé près de Séoul, devrait ouvrir en 2030, en regroupant sous un même toit la formation des pilotes, du personnel de cabine et des techniciens de maintenance. Parmi les transporteurs à bas coûts, l'intégration de Jin Air avec Air Busan et Air Seoul crée une plateforme de 55 aéronefs mieux à même de tirer parti des contrats de maintenance moteur en volume. Ces cycles de mise à niveau catalysent la demande sur le marché secondaire, renforçant les ateliers nationaux de moteurs et de composants et soutenant la croissance de valeur à long terme du marché de l'aviation en Corée du Sud.

Expansion du programme indigène de chasseurs

Le KF-21 Boramae de KAI est entré en production en série en 2024 dans le cadre d'un contrat de 1,41 milliard USD portant sur 120 chasseurs d'ici 2032, positionnant la Corée parmi les rares nations disposant de capacités avancées de conception supersonique. Le jet d'attaque légère FA-50 a suscité l'intérêt de l'Irak, et KAI développe une variante monoplace pour élargir sa portée à l'exportation. Des programmes parallèles d'aéronefs à voilure tournante, tels que les hélicoptères de transport Surion et le scout LAH, visent plus de 300 unités d'ici 2030. Korean Air complète la production avec la maintenance au niveau dépôt des avions-ravitailleurs KC-330, traduisant le savoir-faire commercial de l'A330 en contrats militaires. Ces réalisations s'inscrivent dans le Troisième Plan directeur pour le développement du secteur aérospatial, qui vise à porter la production aérospatiale à 26,3 billions KRW (0,018 billion USD) d'ici 2035 et à tripler l'emploi dans le secteur.

Incitations gouvernementales en faveur de l'aviation durable et à base d'hydrogène

À partir de 2027, les compagnies aériennes devront incorporer 1 % de carburant d'aviation durable avec le carburéacteur conventionnel dans le cadre d'un mandat national soutenu par des incitations fiscales et des subventions de recherche et développement (R&D). Cette politique s'inscrit dans le cadre du Nouveau Pacte Vert de 160 billions KRW, qui donne la priorité à la recherche sur la propulsion à hydrogène dirigée par la nouvelle Administration de l'aérospatiale de Corée. Le quatrième plan K-ETS (2026-2035) augmente les allocations carbone payantes, encourageant les transporteurs à adopter des équipements plus efficaces. Des programmes complémentaires tels que l'initiative K-UAM de 430 milliards KRW (0,30 milliard USD) financent des bancs d'essai de gestion du trafic activés par l'IA pour les aéronefs électriques à décollage et atterrissage verticaux. Ensemble, ces actions favorisent le leadership technologique tout en atténuant les coûts de conformité croissants des compagnies aériennes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contraintes de capacité en créneaux dans les principaux aéroports | -0.3% | Incheon et Gimpo | Court terme (≤ 2 ans) |

| Infrastructure de contrôle du trafic aérien vieillissante | -0.2% | Aéroports régionaux secondaires | Moyen terme (2-4 ans) |

| Volatilité des taux de change affectant les composants aéronautiques importés | -0.2% | Fabrication et MRO à l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité carbone dans le cadre de l'EU ETS et du K-ETS | -0.2% | Opérateurs sur les réseaux intercontinentaux et intérieurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité en créneaux dans les principaux aéroports

Incheon fonctionne déjà à 85 % de sa capacité déclarée et Gimpo à 95 %, ne laissant que peu de marge pour l'expansion des programmes et poussant les transporteurs à privilégier l'augmentation de la taille des gros-porteurs plutôt que l'ajout de fréquences. La combinaison Korean Air-Asiana concentre la demande, intensifiant la concurrence pour les créneaux de pointe malgré les mesures correctives qui ont libéré certaines paires au profit de T'way. La construction d'une nouvelle piste à l'aéroport de Gadeokdo débloquera une capacité supplémentaire dans le sud-est de la Corée après 2030. Néanmoins, la croissance à court terme du marché de l'aviation en Corée du Sud doit reposer sur une programmation de précision et des systèmes de prise de décision collaborative pour extraire des mouvements supplémentaires des infrastructures existantes.

Hausse des coûts de conformité carbone dans le cadre de l'EU ETS et du K-ETS

L'inclusion de l'aviation dans les systèmes d'échange de quotas d'émissions européen et coréen soumet les vols éligibles à des prix carbone de 8 à 12 USD par tonne, alourdissant les charges d'exploitation des transporteurs coréens desservant l'Europe tout en couvrant également les volumes croissants du trafic intérieur.[2]Banque de Corée, "Indices des prix à l'exportation/importation," bok.or.kr Les compagnies aériennes sont confrontées à une complexité administrative dans la gestion de deux régimes réglementaires distincts, les aéronefs économes en carburant constituant la principale couverture. Korean Air prévoit une réduction de 10 % de la consommation de carburant une fois que sa flotte de Boeing 777-9 sera entièrement déployée, ce qui compensera partiellement la charge de conformité. L'intensification de l'utilisation du carburant d'aviation durable offre une voie alternative, mais nécessite le développement de la chaîne d'approvisionnement et la mise en place de mécanismes de partage des coûts avec le gouvernement et les fournisseurs de carburant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : l'aviation commerciale génère la valeur tandis que la défense stimule la croissance

L'aviation commerciale a généré 79,05 % de la taille du marché de l'aviation en Corée du Sud en 2025, consolidant la domination du segment. Les déploiements de gros-porteurs, tels que le 777-9 et le 787-10, améliorent la portée sans escale vers l'Amérique du Nord, tandis que les monocouloirs 737-10 augmentent la fréquence régionale. Le trafic long-courrier bénéficie de coentreprises avec Delta et de partages de codes avec des partenaires émergents d'Asie du Sud-Est.

L'aviation militaire progresse plus rapidement à un TCAC de 3,23 % jusqu'en 2031, avec la sortie des chaînes de production des chasseurs KF-21, des ravitailleurs KC-330 et des hélicoptères Surion. Les contrats à l'exportation diversifient les revenus et valident les capacités nationales de recherche et développement. Les achats militaires soutiennent également les fournisseurs locaux de pièces, approfondissant les liens industriels et renforçant le marché global de l'aviation en Corée du Sud.

Par technologie de propulsion : domination du turboréacteur à double flux avec dynamisme du turbomoteur

Les plateformes à turboréacteur à double flux représentaient 66,75 % du chiffre d'affaires de 2025, reflétant leur place centrale dans les gros-porteurs commerciaux, les jets monocouloirs et les chasseurs modernes tels que le KF-21. Les moteurs de nouvelle génération promettent des gains d'efficacité à deux chiffres, réduisant les coûts de carburant et l'exposition carbone. L'accord de services à long terme de Korean Air avec GE Aerospace garantit une couverture après-vente prévisible en termes de coûts.

Les turbomoteurs devraient afficher le TCAC le plus élevé de 3,1 %, portés par l'acquisition des hélicoptères Surion et LAH, ainsi que par la procurement et les prochains aéronefs de mobilité aérienne urbaine propulsés par des systèmes rotatifs hybrides ou électriques. Les prestataires de MRO adaptent leurs capacités de bancs d'essai pour soutenir cette flotte croissante, élargissant la gamme de propulsion du marché de l'aviation en Corée du Sud.

Par utilisateur final : les opérateurs civils maintiennent leur échelle mais les budgets de défense progressent le plus rapidement

Les opérateurs civils et commerciaux représentaient 70,75 % de la part du marché de l'aviation en Corée du Sud en 2025, via Korean Air, Asiana, Jeju Air et les transporteurs de fret. La consolidation assure des économies d'échelle et une profondeur de réseau, essentielles pour concurrencer les méga-compagnies aériennes chinoises et japonaises.

Les agences gouvernementales et de défense progressent à un TCAC de 3,31 % à mesure que Séoul intensifie les achats d'équipements indigènes et multiplie les lignes de crédit à l'exportation pour stimuler les ventes à l'étranger. La MRO des ravitailleurs KC-330 et la production du KF-21 renforcent la contribution du segment, garantissant une base de demande diversifiée et stabilisant le marché de l'aviation en Corée du Sud face aux fluctuations cycliques des passagers.

Analyse géographique

L'aéroport international d'Incheon domine le débit national, traitant plus de 50 % de l'ensemble des passagers en 2024. L'expansion en quatrième phase de l'aéroport étendra sa capacité à 106 millions de passagers d'ici 2028, créant une marge pour des liaisons intercontinentales supplémentaires. Gimpo complète Incheon sur les services intérieurs et les liaisons fréquentes vers le Japon, atteignant 95 % d'utilisation des créneaux, ce qui nécessite la numérisation de la gestion au sol pour maximiser les rotations.

Les aéroports régionaux, tels que Jeju, Daegu et Gimhae à Busan, fournissent des services point-à-point secondaires et une capacité de secours lors des périodes de pointe touristique. Le nouvel aéroport de Gadeokdo, financé à hauteur de 689 milliards KRW (environ 0,48 milliard USD), offrira au sud-est une alternative à longue piste capable d'accueillir des gros-porteurs après 2030.

Les aérodromes militaires, répartis sur l'ensemble de la péninsule pour une dispersion stratégique, accueillent les opérations du KF-21 et du Surion et sont connectés au Centre technologique de Busan de Korean Air pour les travaux au niveau dépôt. Une FIR de Séoul unifiée simplifie la coordination du contrôle du trafic aérien, tandis que des accords bilatéraux avec le Japon et la Chine visent à fluidifier les flux transfrontaliers pour les couloirs de survol.

Paysage concurrentiel

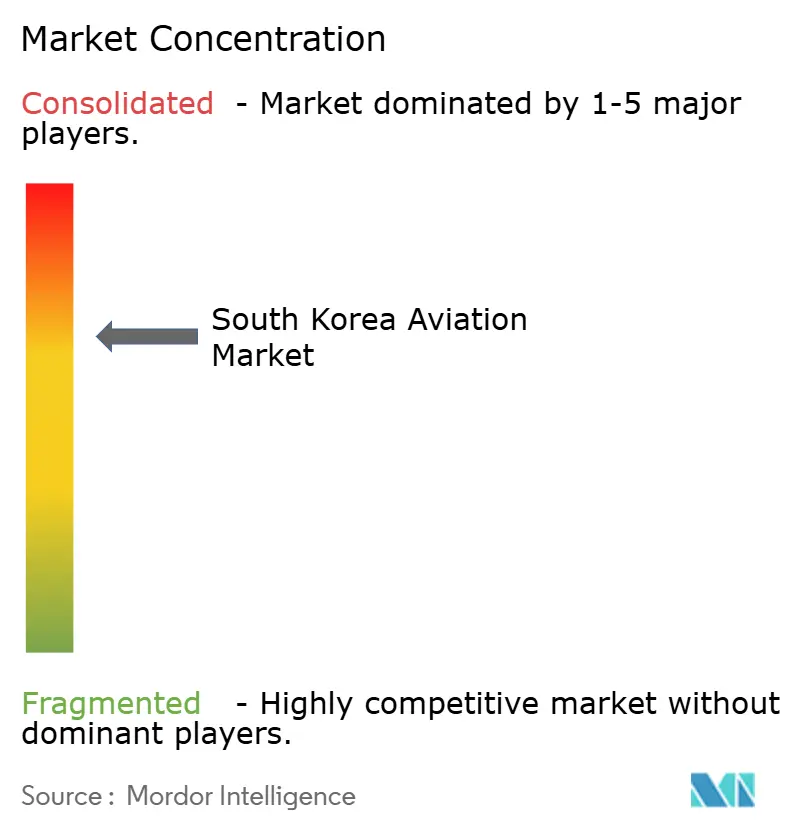

Le marché de l'aviation en Corée du Sud présente une structure modérément consolidée dominée par des conglomérats aérospatiaux mondiaux, les cinq premières entreprises contrôlant une part significative du marché. L'acquisition d'Asiana par Korean Air crée une flotte de plus de 250 aéronefs et confère une densité de réseau sur les corridors transpacifique, européen et en forte croissance en Asie du Sud-Est.[4]Choi Mun-hee, "Stratégie du Groupe Hanjin," Business Korea, businesskorea.co.kr L'acquisition d'Asiana Airlines par Korean Air en décembre 2024 a propulsé le transporteur national au rang de 10e plus grande compagnie aérienne mondiale par taille de flotte, lui conférant environ 60 % de la capacité en sièges intérieurs de la Corée du Sud. Toutefois, les conditions antitrust qui l'ont contraint à céder certaines routes à T'way Airlines et à se défaire d'une partie de son activité cargo ont modéré l'impact concurrentiel immédiat.

L'intégration verticale occupe une place prépondérante dans la stratégie du groupe. La compagnie aérienne a élargi son périmètre des services passagers et cargo à la maintenance, réparation et révision (MRO) de niveau défense, remportant des contrats à long terme pour la maintenance des avions-ravitailleurs KC-330, tout en s'engageant simultanément à dépenser 50 milliards USD pour acquérir 103 jets Boeing de nouvelle génération à usage commercial.

Dans le domaine de la défense, KAI tire parti des exportations du KF-21 et du FA-50 pour élargir sa base de clients internationaux, tandis que Hanwha Aerospace fournit des sous-systèmes avioniques et de propulsion. Les partenariats avec les États-Unis sur les cadres de maintien en condition opérationnelle élargissent le volume de MRO adressable pour les contractants coréens.

Leaders du secteur de l'aviation en Corée du Sud

Korea Aerospace Industries, Ltd.

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Dassault Aviation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : L3Harris Technologies, Inc. a décroché un contrat de 2,6 milliards USD auprès de la Corée du Sud pour modifier quatre jets d'affaires Bombardier Global 6500 avec des systèmes radar AESA IAI EL/W-2085 pour la Force aérienne de la République de Corée d'ici 2032. Korean Air se chargera de l'acquisition de ces aéronefs, et L3Harris Technologies, Inc. modifiera deux unités tandis que les autres seront modifiées en Corée du Sud.

- Juin 2025 : Bell Textron Inc., filiale de Textron, Inc., a livré 40 hélicoptères Bell 505 à l'Armée de la République de Corée (ROKA) et à la Marine de la République de Corée (ROKN).

- Décembre 2023 : Korea Aerospace Industries Ltd. (KAI) a obtenu un contrat de 1 405,3 milliards KRW (1,09 milliard USD) auprès de l'Administration des programmes d'acquisition de défense pour le deuxième lot de l'hélicoptère armé léger (LAH) de l'armée.

Périmètre du rapport sur le marché de l'aviation en Corée du Sud

L'aviation commerciale, l'aviation générale et l'aviation militaire sont couverts en tant que segments par type d'aéronef.| Aviation commerciale | Aéronef passagers | Aéronef à fuselage étroit |

| Aéronef à fuselage large | ||

| Avion cargo | ||

| Aviation générale | Jets d'affaires | Grand jet |

| Jet de taille moyenne | ||

| Jet léger | ||

| Hélicoptères | ||

| Autres | ||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle |

| Aéronef d'entraînement | ||

| Aéronef de transport | ||

| Autres | ||

| Aéronef à voilure tournante | Hélicoptère multimissions | |

| Hélicoptère de transport | ||

| Entraînement | ||

| Turbopropulseur |

| Turboréacteur à double flux |

| Moteur à pistons |

| Turbomoteur |

| Autres |

| Opérateurs d'aviation d'affaires et générale |

| Opérateurs d'aviation d'affaires et générale |

| Opérateurs d'aviation d'affaires et générale |

| Par type d'aéronef | Aviation commerciale | Aéronef passagers | Aéronef à fuselage étroit |

| Aéronef à fuselage large | |||

| Avion cargo | |||

| Aviation générale | Jets d'affaires | Grand jet | |

| Jet de taille moyenne | |||

| Jet léger | |||

| Hélicoptères | |||

| Autres | |||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle | |

| Aéronef d'entraînement | |||

| Aéronef de transport | |||

| Autres | |||

| Aéronef à voilure tournante | Hélicoptère multimissions | ||

| Hélicoptère de transport | |||

| Entraînement | |||

| Par technologie de propulsion | Turbopropulseur | ||

| Turboréacteur à double flux | |||

| Moteur à pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par utilisateur final | Opérateurs d'aviation d'affaires et générale | ||

| Opérateurs d'aviation d'affaires et générale | |||

| Opérateurs d'aviation d'affaires et générale | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale sont inclus dans cette étude

- Sous-type d'aéronef - Les aéronefs passagers à voilure fixe, les avions cargo, les jets d'affaires, les aéronefs à voilure fixe à pistons, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de fuselage - Le type de fuselage inclut tous les types d'aéronefs segmentés en fonction de l'application, de la taille, de la capacité et du rôle.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association du transport aérien international (International Air Transport Association), une organisation professionnelle regroupant des compagnies aériennes du monde entier et exerçant une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat de transporteur aérien (CTA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CN) | Un certificat de navigabilité (CN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de l'ensemble des biens et services finaux produits au cours d'une période donnée par les pays. |

| RPK (Kilomètres-passagers payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape — il s'agit du nombre total de kilomètres parcourus par l'ensemble des passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les produits sont utilisés en tant que composants dans les produits d'une autre entreprise, laquelle vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (ITSA) | L'Association internationale de sécurité des transports (ITSA) est un réseau international de responsables d'autorités d'enquête sur la sécurité (AES) indépendantes. |

| Siège-kilomètre disponible (SKO) | Cette mesure est calculée en multipliant les sièges disponibles (SA) dans un vol, tel que défini ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse en charge maximale d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | L'aptitude d'un aéronef, ou de tout autre équipement ou système aéroporté, à évoluer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie du produit aéronautique (aéronef, moteur ou hélice). |

| Exploitant en escale fixe (FBO) | Une entreprise ou organisation opérant sur un aéroport. Un exploitant en escale fixe fournit des services d'exploitation aéronautique tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers à haute valeur nette (HNWI) | Les particuliers à haute valeur nette (HNWI) sont des personnes disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers à très haute valeur nette (UHNWI) | Les particuliers à très haute valeur nette (UHNWI) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité de l'aviation civile et la réglementation. |

| Aéronef de surveillance et de contrôle aéroporté (AW&C) | Un aéronef de surveillance et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance de l'Atlantique Nord, est une alliance militaire intergouvernementale regroupant 30 États membres — 28 européens et deux nord-américains. |

| Avion de combat polyvalent (JSF) | Le programme d'avion de combat polyvalent (JSF) est un programme de développement et d'acquisition visant à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, autrefois, la Turquie. |

| Aéronef de combat léger (LCA) | Un aéronef de combat léger (LCA) est un aéronef militaire léger et multirôle à réaction ou turbopropulsé, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche pour la paix de Stockholm (SIPRI) | L'Institut international de recherche pour la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse propre et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasiment invisible à la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés lors de l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation n'est pas intégrée dans la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, l'ensemble des données du marché, des variables et des avis d'analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement