Taille et Part du Marché des Sièges de Cabine d'Avions Commerciaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

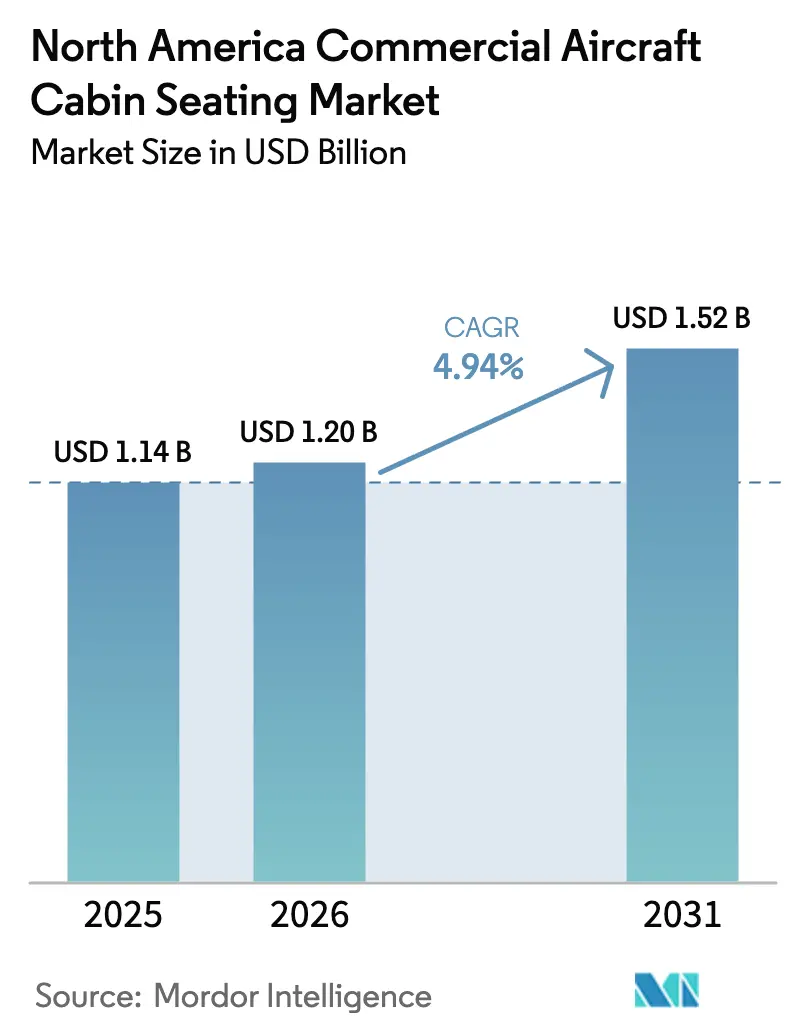

| Taille du marché de l'année de base (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2026) | 1.2 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

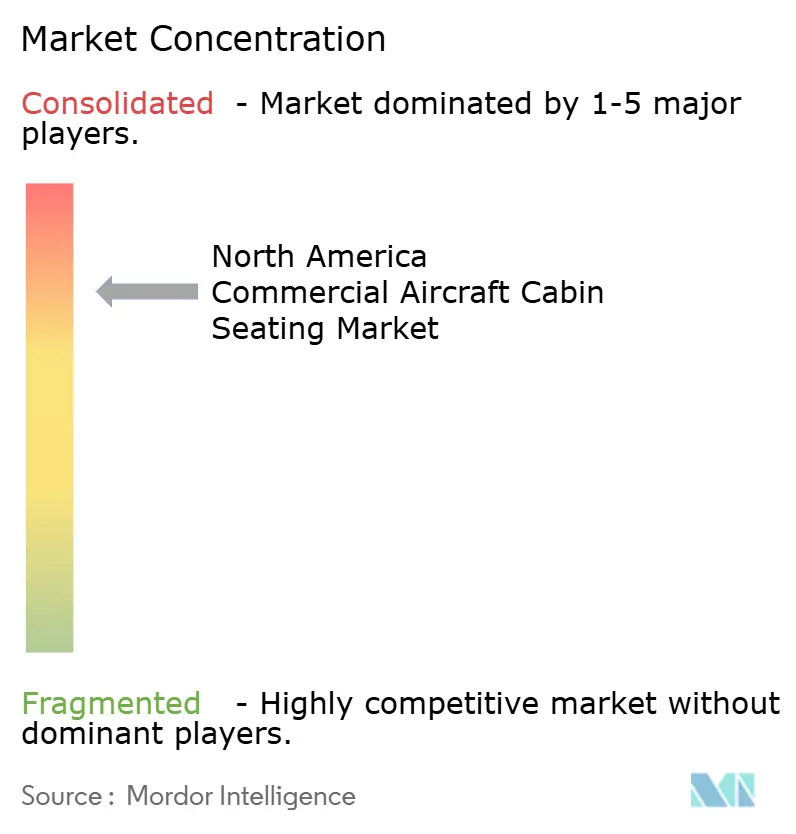

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sièges de Cabine d'Avions Commerciaux en Amérique du Nord par Mordor Intelligence

La taille du marché des sièges de cabine d'avions commerciaux en Amérique du Nord devrait croître de 1,14 milliard USD en 2025 à 1,2 milliard USD en 2026 et devrait atteindre 1,52 milliard USD d'ici 2031 à un TCAC de 4,94 % sur la période 2026-2031. Ces perspectives soulignent comment les programmes de renouvellement de flotte, les rétrofits de cabines premium et les cycles de remplacement de sièges motivés par la sécurité convergent pour soutenir la croissance. Les compagnies aériennes s'orientent vers des configurations de sièges à rendement plus élevé qui équilibrent l'optimisation des revenus et la conformité réglementaire, tandis que les fournisseurs s'efforcent de livrer des familles de sièges plus légères, plus innovantes et plus modulaires. L'intensité concurrentielle reste élevée car trois fabricants de premier rang — Collins Aerospace, Safran et Recaro — contrôlent la majorité des positions d'installation en usine et une part croissante des contrats de rétrofit. Leurs avantages d'échelle en matière de certification, de fabrication mondiale et de support après-vente les aident à défendre leur part de marché même lorsque des innovateurs de plus petite taille se taillent des niches dans les matériaux composites et l'ergonomie avancée. Les mandats de réduction de poids liés à l'adoption du carburant d'aviation durable (SAF) et aux programmes émergents de décollage et d'atterrissage électrique vertical (eVTOL) créent des viviers de demande à long terme, renforçant l'élan à moyen terme du secteur. La tension dans la chaîne d'approvisionnement concernant les mousses et les actionneurs continue d'exercer une pression sur les coûts ; néanmoins, les compagnies aériennes continuent de prioriser les mises à jour de cabine plutôt que les reports, car les sièges premium génèrent un retour substantiel grâce aux flux de revenus accessoires.

Principaux Points à Retenir du Rapport

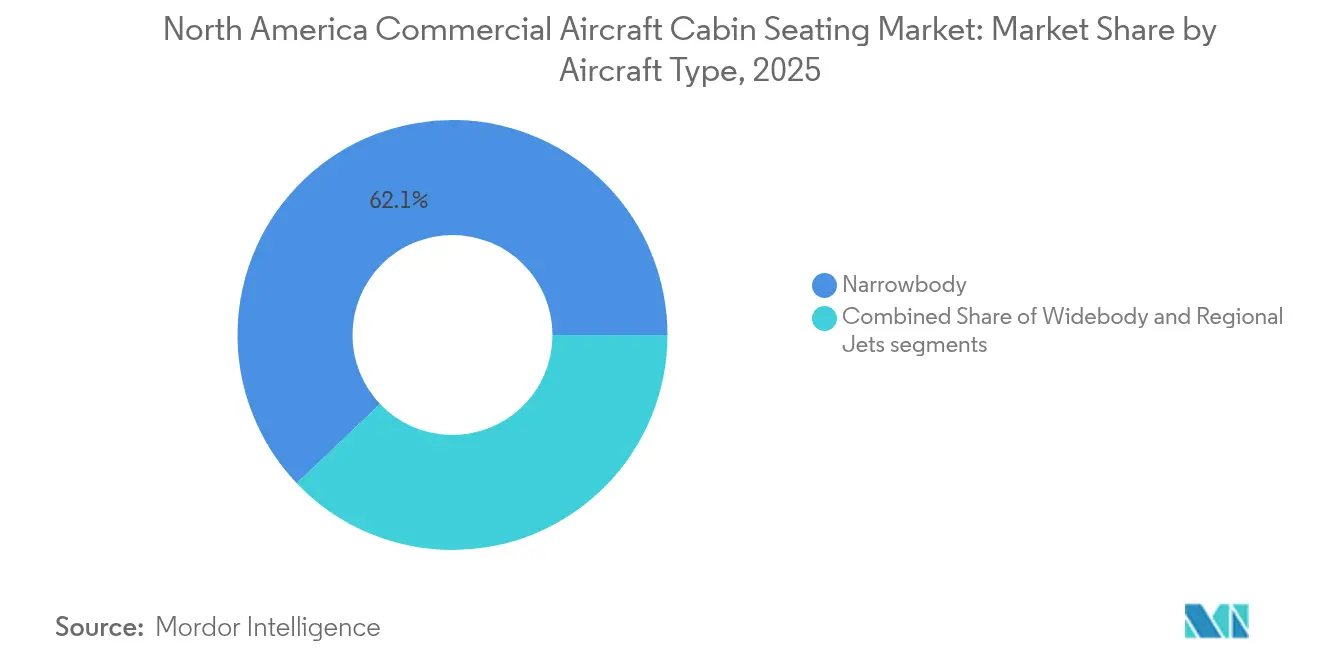

- Par type d'aéronef, les programmes à fuselage étroit détenaient 62,10 % de la part de marché des sièges de cabine d'avions commerciaux en 2025, tandis que la catégorie fuselage large devrait croître à un TCAC de 5,78 % jusqu'en 2031.

- Par classe de siège, l'économique représentait 53,65 % de la taille du marché des sièges de cabine d'avions commerciaux en 2025, tandis que la classe économique premium affichait un TCAC de 7,49 % de 2026 à 2031.

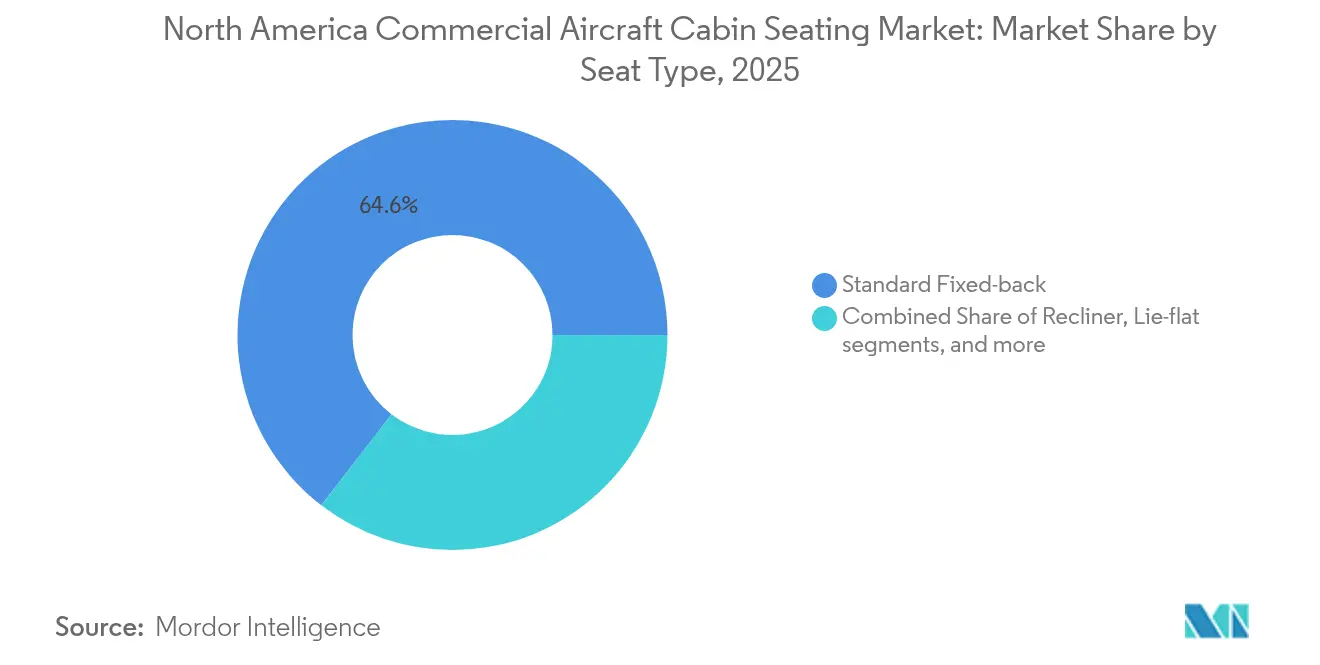

- Par type de siège, les modèles à dossier fixe standard captaient 64,55 % de la part de marché des sièges de cabine d'avions commerciaux en 2025, tandis que les produits suite ou à confidentialité totale devraient progresser à un TCAC de 8,06 % jusqu'en 2031.

- Par type d'installation, les installations en usine représentaient 65,05 % de la taille du marché des sièges de cabine d'avions commerciaux en 2025 ; l'activité de rétrofit progresse à un rythme plus rapide de 6,61 % de TCAC sur l'horizon de prévision.

- Par géographie, les États-Unis devraient représenter 92,10 % de la part de marché régionale en 2025. De plus, le marché des États-Unis devrait croître à un TCAC de 4,26 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Sièges de Cabine d'Avions Commerciaux en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Transition vers des structures de sièges composites légères | +0.8% | Amérique du Nord et demande mondiale à l'exportation | Moyen terme (2-4 ans) |

| Rétrofits de cabines premium des compagnies aériennes pour capter les voyageurs à fort rendement | +1.2% | Marchés principaux des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Règles de test dynamique 16G/21G de la FAA déclenchant des cycles de remplacement | +0.9% | États-Unis en priorité, retombées vers le Canada | Moyen terme (2-4 ans) |

| Certification AAM et eVTOL créant une nouvelle demande de sièges | +0.3% | Amérique du Nord et hubs européens pionniers | Long terme (≥ 4 ans) |

| Intégration de capteurs de sièges intelligents débloquant des revenus accessoires | +0.4% | Opérateurs d'Amérique du Nord et transatlantiques | Moyen terme (2-4 ans) |

| Adoption à long terme du SAF incitant à la réduction du poids des sièges | +0.6% | Mondial, avec l'Amérique du Nord en tête de la conformité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des Structures de Sièges Composites Légères

Les composites avancés tels que les plastiques renforcés de fibres de carbone, les alliages de titane et les thermoplastiques haute performance remplacent l'aluminium car chaque kilogramme retiré d'un siège permet d'économiser du carburant et, par extension, de compenser le coût plus élevé du SAF. Le TiSeat 2X d'Expliseat illustre l'attrait commercial de cette évolution des matériaux en offrant un poids 30 % inférieur à celui des sièges économiques traditionnels tout en respectant les normes 16G.[1]Équipe d'ingénierie Expliseat, "Fiche technique du TiSeat 2X," expliseat.com Les compagnies aériennes considèrent de plus en plus les sièges plus légers comme un moyen à faible risque d'atteindre des réductions d'émissions à court terme que les régulateurs pourraient bientôt formaliser. Les techniques de placement automatisé de fibres et de moulage par transfert de résine réduisent les coûts de production, permettant une adoption au-delà des cabines premium. À mesure que les prix des composites convergent avec ceux de l'aluminium, les transporteurs nord-américains évaluent les déploiements à l'échelle de la flotte lors des grandes visites de maintenance, verrouillant une demande pluriannuelle en matières premières et en ingénierie de certification.

Rétrofits de Cabines Premium des Compagnies Aériennes pour Capter les Voyageurs à Fort Rendement

Les rétrofits destinés à la classe économique premium et aux suites de nouvelle génération en classe affaires génèrent jusqu'à 33 % de revenus supplémentaires par pied carré par rapport aux configurations économiques de base, un écart trop attrayant pour que les grands transporteurs américains l'ignorent.[2]Collins Aerospace, "Présentation des Solutions de Sièges," collinsaerospace.com American Airlines prévoit de moderniser 30 appareils avec des produits Flagship Suite d'ici 2029. Delta Air Lines et United Airlines ont déjà achevé ou annoncé des programmes similaires qui augmentent la densité des sièges premium sans ajouter de nouveaux appareils. Korean Air, Finnair et d'autres transporteurs étrangers fournissent des études de cas que les conseils d'administration des compagnies aériennes nord-américaines examinent lorsqu'ils approuvent les dépenses en capital. Les fournisseurs en bénéficient car les rétrofits contournent les contraintes de planification des installations en usine des OEM et impliquent souvent des ensembles complets de sièges, d'équipements et d'électronique associée, entraînant des valeurs de projet moyennes dépassant 5 millions USD pour un seul B777 ou A330.

Règles de Test Dynamique 16G/21G de la FAA Déclenchant des Cycles de Remplacement

La circulaire consultative AC 20-146A de l'Administration Fédérale de l'Aviation (FAA) impose que les sièges résistent à des charges dynamiques de 16G vers l'avant et de 21G vers le bas, des exigences auxquelles les familles de sièges plus anciennes ne peuvent satisfaire sans reconception. Les opérateurs disposant d'aéronefs antérieurs à 2009 doivent remplacer les sièges non conformes lors des grandes opérations de maintenance afin de conserver leurs certificats de navigabilité.[3]Administration Fédérale de l'Aviation, "AC 20-146A – Normes de Sécurité des Sièges d'Aéronef," faa.gov Étant donné que de nombreuses flottes américaines ont en moyenne 14 à 16 ans d'âge, la vague de remplacement qui en résulte atteindra son pic lors des deux prochains cycles de maintenance lourde. Les goulots d'étranglement en matière de certification avantagent les acteurs établis disposant de bancs d'essai dynamiques internes et de relations réglementaires, concentrant davantage le pouvoir de marché parmi les principaux fournisseurs.

Intégration de Capteurs de Sièges Intelligents Débloquant des Revenus Accessoires

Les sièges équipés de capteurs captent les données d'occupation, de position et biométriques, permettant aux compagnies aériennes de proposer des surclassements à l'usage, d'améliorer l'efficacité des équipages et de planifier la maintenance prédictive. Le prototype de cartographie de pression à surface unique de TG0, développé via Airbus BizLab, démontre que la fonctionnalité intelligente peut ajouter moins de 500 g au poids du siège, préservant ainsi les objectifs de consommation de carburant.[4]Airbus BizLab, "Prototype de Capteur de Siège à Cartographie de Pression TG0," airbus.com Les premiers tests sur le terrain indiquent des gains de revenus accessoires de 15 à 25 USD par passager annuellement et des économies de maintenance d'environ 10 % des dépenses liées aux sièges. À mesure que la pénétration du Wi-Fi s'approche d'une couverture couvrant l'ensemble de la flotte aux États-Unis, les compagnies aériennes disposent désormais de l'infrastructure de connectivité pour monétiser les données de sièges en temps réel, accélérant ainsi l'adoption.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts de certification élevés et délais prolongés | –0.7% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Pénuries de mousses haute performance et d'actionneurs | –0.9% | Chaîne d'approvisionnement mondiale, concentration de la demande en Amérique du Nord | Court terme (≤ 2 ans) |

| Cyclicité des dépenses en capital des compagnies aériennes liée aux prix du carburéacteur | –0.6% | Cœur de l'Amérique du Nord, retombées mondiales | Court terme (≤ 2 ans) |

| Limites de charge au plancher de cabine contraignant les reconceptions de sièges | –0.4% | Contraintes de conception des aéronefs à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Certification Élevés et Délais Prolongés

L'obtention d'un certificat de type supplémentaire pour une nouvelle famille de sièges peut coûter de 2 à 5 millions USD et s'étaler sur 18 à 24 mois, ce qui reflète des tests dynamiques approfondis, des essais de propagation des flammes et des contrôles d'interférence électromagnétique selon les règles de la FAA et de Transports Canada. Les fournisseurs de plus petite taille subissent un stress de trésorerie car les travaux commencent bien avant la constatation des revenus, ce qui limite l'entrée sur le marché et freine la vitesse d'innovation. Les compagnies aériennes souffrent également lorsque des conceptions novatrices font glisser leurs calendriers, les obligeant à adopter des produits déjà certifiés qui peuvent ne pas correspondre à leurs objectifs de marque.

Pénuries de Mousses Haute Performance et d'Actionneurs

Les sièges à inclinaison totale premium et les suites intègrent des mousses résistantes au feu, des actionneurs de précision et des unités de contrôle personnalisées approvisionnées auprès d'un pool de fournisseurs restreint. Les arrêts liés à la pandémie et la pénurie de semi-conducteurs ont créé des arriérés de 12 à 18 mois pour ces composants, retardant les livraisons et faisant grimper les prix jusqu'à 25 % durant 2024-2025. Bien que la capacité revienne progressivement en ligne, de nouveaux chocs allant des pannes de produits chimiques spécialisés aux restrictions commerciales géopolitiques pourraient à nouveau se propager dans la chaîne d'approvisionnement, contraignant le marché des sièges de cabine d'avions commerciaux lors des pics de cycles de rétrofit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Les Modernisations à Fuselage Large Prennent de l'Altitude

La taille du marché des sièges de cabine d'avions commerciaux liée aux programmes à fuselage étroit représentait 62,10 % du chiffre d'affaires total en 2025. Les aéronefs à couloir unique dominent les réseaux intérieurs aux États-Unis et au Canada, et des opérateurs tels que Southwest, JetBlue et WestJet renouvellent leurs cabines tous les cinq à sept ans pour rester compétitifs. Les choix de sièges à fuselage étroit privilégient donc la maintenabilité et les fonctionnalités à rotation rapide telles que les housses de remplacement et les supports de systèmes de divertissement en vol modulaires. En revanche, le segment à fuselage large affiche un TCAC plus rapide de 5,78 % car la reprise des voyages transpacifiques et transatlantiques stimule la demande de suites à inclinaison totale et de sièges inclinables en classe économique premium sur le B787, l'A350 et l'A330-900neo. Les rétrofits à fuselage large atteignent des valeurs de nomenclature plus élevées, dépassant parfois 15 millions USD par aéronef, car ils impliquent des offices, des lavabos et des espaces sociaux.

La croissance des jets régionaux est limitée car les clauses de périmètre dans les contrats des pilotes américains plafonnent le nombre d'aéronefs de 76 sièges chez les grands transporteurs. Néanmoins, l'E195-E2 d'Embraer et l'A220 brouillent la frontière entre les appareils régionaux et les appareils mainline, générant des commandes de sièges incrémentielles incluant des équipements mainline tels que l'alimentation électrique à chaque siège et des casques compatibles Bluetooth. Les compagnies aériennes utilisent ces jets pour adapter leurs capacités aux routes à faible trafic, élargissant ainsi le marché adressable pour les sièges économique-plus et les sièges inclinables légers adaptés aux vols de moins de trois heures.

Par Classe de Siège : La Classe Économique Premium Déverrouille de Nouvelles Couches de Marge

Les cabines économiques représentent toujours 53,65 % de la part de marché des sièges de cabine d'avions commerciaux, mais les stratégies de monétisation dépendent de plus en plus de la segmentation de cet espace en niveaux économique de base, standard et avec espace supplémentaire pour les jambes. Les compagnies aériennes déploient des rails de sièges modulaires qui permettent la densification ou l'allègement sans travaux structurels. La classe économique premium devrait s'étendre à un TCAC de 7,49 %, car elle offre une amélioration de rendement de 50 à 70 % par rapport à l'économique pour un encombrement de seulement 15 à 20 centimètres de plus en profondeur, rendant le retour sur capital investi très attractif. Les transporteurs qui évitaient historiquement une quatrième cabine, comme United, qui a depuis introduit son déploiement Polaris, défendent désormais les sièges de classe économique premium autour de leurs cabines affaires, citant une demande soutenue parmi les voyageurs d'affaires soucieux des prix.

Les suites en classe affaires évoluent vers des concepts de porte encastrée initialement limités à la première classe. Les compagnies aériennes estiment que la qualité du sommeil supérieure et les indicateurs d'espace personnel justifient le poids supplémentaire, qui peut être compensé par l'utilisation de châssis en composite carbone et de tablettes avec âme en mousse. La présence de la première classe diminue à mesure que des opérateurs comme Delta et Air Canada réduisent leurs produits de première classe traditionnels. Pourtant, une niche de prestige persiste sur les routes transcontinentales et ultra-long-courriers, où les prix des billets restent inélastiques.

Par Type de Siège : Les Suites Devancent les Chevaux de Bataille à Dossier Fixe

Les sièges à dossier fixe standard captaient 64,55 % de la part de marché des sièges de cabine d'avions commerciaux en 2025 car ils dominent les cabines à fuselage étroit et à jets régionaux orientées vers le volume. Les priorités de conception se concentrent sur les structures légères, les housses à remplacement rapide et les points d'ancrage économiques pour l'alimentation USB-C. Les sièges inclinables servent les empreintes de première classe intérieure sur les flottes à courte distance, offrant un pas amélioré sans la complexité d'ingénierie des mécanismes à inclinaison totale.

Les modules suite et à confidentialité totale bénéficient du TCAC le plus élevé de 8,06 % car les compagnies aériennes concurrentes considèrent les sièges affaires équipés de portes comme des différenciateurs incontournables sur les routes long-courriers. Le R7 de Recaro, la suite Elements de Collins et la plateforme Unity de Safran sont au cœur des campagnes actives, intégrant chacune des chargeurs sans fil, un éclairage d'ambiance personnalisable et une géométrie de bouclier économisant l'espace. Les produits à inclinaison totale sans portes conservent une part significative sur les aéronefs transcontinentaux à fuselage étroit, où les contraintes d'espace et de centrage limitent la faisabilité des suites.

Par Type d'Installation : La Vague de Rétrofit Redéfinit l'Économie du Marché Après-Vente

Les installations en usine représentaient 65,05 % de la taille du marché des sièges de cabine d'avions commerciaux en 2025 car chaque nouveau fuselage quitte la chaîne d'assemblage final avec une cabine complète. Cependant, les retards chroniques de livraison chez Airbus et Boeing obligent les opérateurs à utiliser les actifs existants, faisant de l'activité de rétrofit le moteur de croissance avec un TCAC de 6,61 %. Les ensembles complets intègrent fréquemment des sièges, des unités de service aux passagers et des mises à niveau d'éclairage, avec des intégrateurs clé en main coordonnant les démarches de certificat de type supplémentaire pour minimiser les temps d'immobilisation. Des compagnies aériennes telles que WestJet et Alaska Air ont publiquement cité des fenêtres de retour sur investissement de 18 à 24 mois pour les programmes de rétrofit à forte densité premium qui augmentent les revenus unitaires sans ajouter d'aéronefs.

Les calendriers de rétrofit étroitement liés aux visites de maintenance C et D incitent les fabricants de sièges à pré-certifier les configurations pour plusieurs types d'aéronefs, permettant aux compagnies aériennes de réutiliser des pièces standard dans l'ensemble de leurs flottes. Cette approche réduit les coûts de stocks et simplifie la maintenance, tout en permettant aux transporteurs de standardiser leur image de marque.

Analyse Géographique

Les États-Unis représentent la majeure partie de la demande du marché des sièges de cabine d'avions commerciaux, grâce au plus grand réseau intérieur du monde et à une course à la premiumisation parmi American Airlines, Delta Air Lines et United Airlines. American Airlines seule exploite environ 1 000 aéronefs mainline, créant un parc de remplacement de plus de 200 000 sièges individuels par cycle de huit ans. Les règles de certification de la FAA sont les plus strictes au monde, contraignant les fournisseurs à maintenir des laboratoires d'essai et des bureaux d'ingénierie dans le pays pour accélérer les délais de traitement des projets. Les transporteurs américains sont également des adopteurs précoces de capteurs de sièges intelligents car la généralisation du Wi-Fi à bord et les suites d'analyse de données permettent une monétisation en temps réel.

Le Canada apporte une part significative ancrée par les flottes mainline et Rouge d'Air Canada, la transition de WestJet vers un positionnement de service complet, et l'expansion d'E195-E2 de Porter. Les exigences d'étiquetage bilingue de Transports Canada et les directives d'inflammabilité ajoutent des couches de certification uniques, mais les fournisseurs acceptent cette complexité pour maintenir l'accès à plus de 400 appareils actifs. La communauté transfrontalière des types d'aéronefs permet aux certificats de type supplémentaire américains d'être transférés avec un minimum de travaux supplémentaires, raccourcissant ainsi les délais pour les rétrofits canadiens.

Le Mexique génère des volumes plus faibles mais en hausse plus rapide. La reprise des passagers sur les marchés de loisirs mexicains, combinée à la croissance continue des transporteurs à très bas coûts, stimule des configurations de cabine densifiées qui favorisent des designs légers et fins. Cependant, l'adoption de la classe économique premium prend de l'élan sur les routes long-courriers vers l'Europe et l'Amérique du Sud, signalant une évolution vers le haut dans le mix qui s'aligne sur la tendance régionale plus large. La convergence réglementaire vers les normes de la FAA s'accélère car de nombreux transporteurs louent des aéronefs immatriculés aux États-Unis, qui doivent respecter les seuils de conformité américains quel que soit leur base d'exploitation.

Paysage Concurrentiel

Collins Aerospace a investi 2 millions USD pour étendre sa production de sièges pour cadres en Floride, un exemple d'expansion de capacité localisée adaptée aux campagnes VIP et de navettes d'entreprise à rotation rapide. Safran s'appuie sur des portefeuilles d'intérieurs plus larges, en regroupant offices, lavabos et systèmes à oxygène avec des sièges pour couvrir des périmètres de travail de cabine complète, ce qui réduit le champ des appels d'offres pour les concurrents à produit unique.

Les acteurs de rang II, tels qu'Expliseat, Geven et STELIA, s'appuient sur des compétences de niche dans les composites, les aéronefs légers ou les cabines de jets régionaux. L'accord de 10 ans d'Expliseat avec Air France pour le TiSeat 2X et la commande de 75 000 sièges de Recaro pour le programme eVTOL d'Eve illustrent comment la spécialisation peut générer des volumes significatifs en dehors des installations en usine traditionnelles des compagnies aériennes. Cependant, ces nouveaux entrants doivent surmonter les obstacles d'expansion de capacité et de tests de résistance à la fatigue pour pénétrer les suites premium, un segment qui fixe le plafond de prix.

Sur le plan stratégique, les acteurs établis se concentrent sur les écosystèmes de maintenance prédictive qui verrouillent les compagnies aériennes dans des plateformes numériques propriétaires. Collins a rejoint l'Alliance Numérique Airbus pour intégrer les données de capteurs de sièges avec Skywise, offrant des analyses de prévention d'immobilisation au sol (AOG) que les concurrents sans infrastructure cloud ne peuvent pas reproduire. L'acquisition par Safran des activités de commandes de vol de Collins offre un levier de vente croisée en associant les solutions de cockpit aux offres de cabine, un ensemble particulièrement attractif lors des négociations de rétrofit à fuselage large. Recaro met l'accent sur la propriété intellectuelle en matière de design ergo-centrique et sur les changements rapides de garniture personnalisée comme différenciateurs pour les compagnies aériennes nationales de prestige recherchant des identités de marque distinctives.

Leaders de l'Industrie des Sièges de Cabine d'Avions Commerciaux en Amérique du Nord

JAMCO Corporation

Collins Aerospace (RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

Thompson Aero Seating Limited (Aviation Industry Corporation of China)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Avril 2025 : Starling Aerospace a acquis les actifs de Pitch Aircraft Seating, dont les sièges économiques PF3000 de 9,6 kg, élargissant ainsi l'empreinte de Starling dans les applications à fuselage étroit légères.

- Février 2025 : La FAA a approuvé un nouveau système de ceinture de sécurité à trois points avec airbag pour les modèles Airbus A321neo ACF/XLR, permettant des configurations à plus haute densité sans compromettre la sécurité.

- Décembre 2024 : LifePort a acquis PAC Seating, étendant le catalogue de LifePort aux produits de cabine spécialisés pour l'évacuation médicale et les configurations de type exécutif.

- Septembre 2024 : LATAM Airlines a lancé un programme de 360 millions USD pour rétrofiter 24 B787 avec des suites à porte Recaro R7 pour les routes long-courriers.

Périmètre du Rapport sur le Marché des Sièges de Cabine d'Avions Commerciaux en Amérique du Nord

| Fuselage Étroit |

| Fuselage Large |

| Jets Régionaux |

| Première Classe |

| Classe Affaires |

| Classe Économique Premium |

| Classe Économique |

| Dossier Fixe Standard |

| Inclinable |

| Inclinaison Totale |

| Suite/Confidentialité Totale |

| Installation en Usine |

| Rétrofit |

| États-Unis |

| Canada |

| Mexique |

| Par Type d'Aéronef | Fuselage Étroit |

| Fuselage Large | |

| Jets Régionaux | |

| Par Classe de Siège | Première Classe |

| Classe Affaires | |

| Classe Économique Premium | |

| Classe Économique | |

| Par Type de Siège | Dossier Fixe Standard |

| Inclinable | |

| Inclinaison Totale | |

| Suite/Confidentialité Totale | |

| Par Type d'Installation | Installation en Usine |

| Rétrofit | |

| Par Géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Type de Produit - Les sièges intégrés dans les aéronefs de transport de passagers et composés de différentes combinaisons de matériaux sont inclus dans cette étude.

- Type d'Aéronef - Tous les aéronefs de transport de passagers tels que les appareils à fuselage étroit et à fuselage large, qu'ils soient à couloir unique ou à double couloir, sont inclus dans cette étude.

- Classe de Cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes offrant divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par des pays. |

| Fabricant d'Équipement d'Origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Haute Plage Dynamique (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. Le HDR est utilisé pour capturer une plage dynamique plus grande que le SDR. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le Contrôle du Trafic Aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence Européenne de la Sécurité Aérienne (EASA) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité de l'aviation civile et la réglementation. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode Électroluminescente Organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps Moyen Entre Pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prévu entre les défaillances inhérentes d'un système mécanique ou électronique, lors du fonctionnement normal du système. |

| Transporteur à Bas Coûts (LCC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulier sur la minimisation des coûts d'exploitation et sans certains des services et équipements traditionnels fournis dans le tarif. |

| Fenêtres à Obscurcissement Électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute lumière visible et assure une opacité totale, intégrée dans le cadre de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement