Taille et part du marché des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

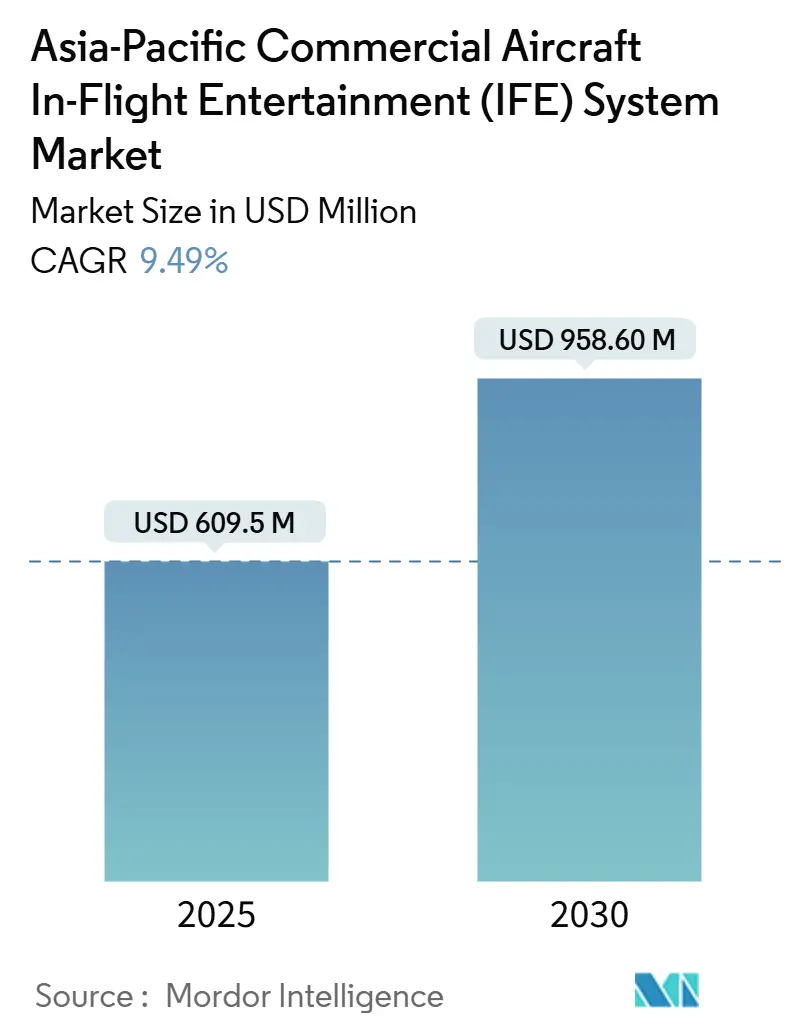

| Taille du Marché (2025) | 609.5 Millions de dollars américains |

| Taille du Marché (2030) | 958.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique par Mordor Intelligence

La taille du marché des systèmes de divertissement en vol (IFE) pour aéronefs commerciaux en Asie-Pacifique est estimée à 609,50 millions USD en 2025 et devrait atteindre 958,60 millions USD d'ici 2030, à un TCAC de 9,49 % au cours de la période de prévision. Cette trajectoire souligne comment la modernisation des flottes après la pandémie, la croissance du trafic des compagnies à bas coûts (LCC) et les mandats de connectivité obligatoires reconfigurent les expériences numériques à bord. Les opérateurs remplacent le matériel vieillissant par des plateformes légères gérées dans le cloud afin de réduire la consommation de carburant tout en satisfaisant les passagers qui considèrent de plus en plus la connectivité en vol (IFC) comme un service de base. Les compagnies aériennes transforment également les écrans centrés sur le siège en vitrines commerciales, en intégrant des paiements biométriques et des moteurs publicitaires pour générer des revenus annexes. La loi chinoise de 2026 sur la connectivité haut débit, la montée en puissance du trafic en Inde et une constellation LEO de 180 satellites dédiée à la région confirment collectivement la position de l'Asie-Pacifique comme terrain d'essai mondial pour les cabines numériques de bout en bout.

Points clés du rapport

- Par type d'aéronef, les jets à fuselage étroit représentaient 63,72 % de la part du marché des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique en 2024 et enregistreront un TCAC de 9,15 % jusqu'en 2030.

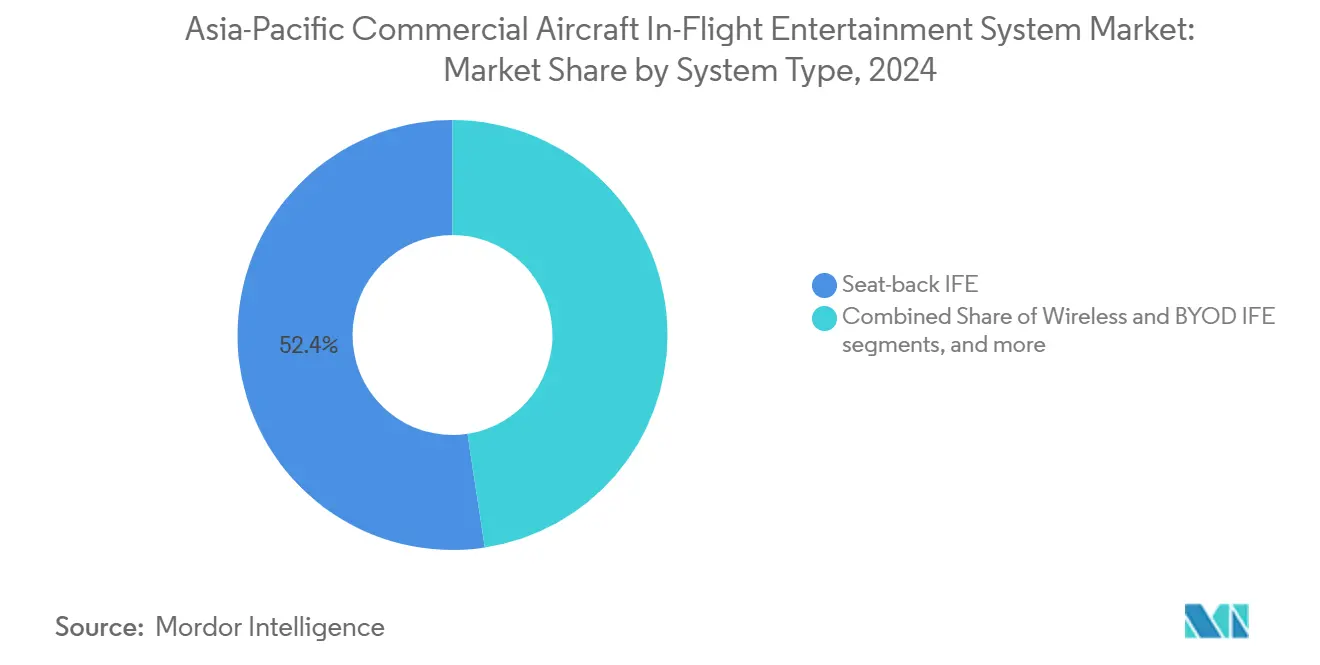

- Par type de système, les plateformes sans fil et BYOD devraient afficher la croissance la plus rapide avec un TCAC de 10,40 %, tandis que les systèmes embarqués sur dossier de siège détenaient encore une part de revenus de 52,40 % en 2024.

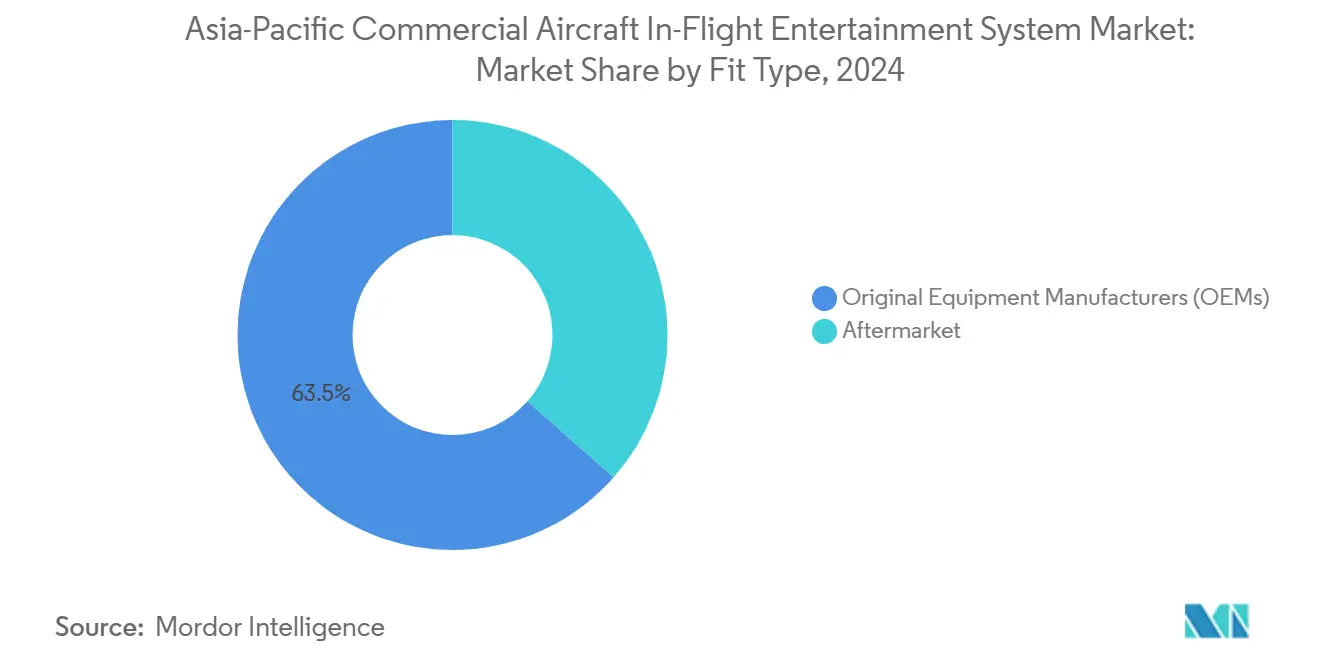

- Par type d'installation, les équipements OEM représentaient 63,50 % des déploiements en 2024 ; les programmes aftermarket croissent à un TCAC de 9,70 % en raison des mises à niveau sans fil permettant des économies de poids.

- Par classe de cabine, les cabines économiques ont contribué à hauteur de 51,80 % des revenus en 2024, tandis que la classe économique premium affichait la croissance la plus élevée avec un TCAC de 8,75 % jusqu'en 2030.

- Par pays, la Chine représentait 43,46 % de la part du marché des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique en 2024, tandis que l'Indonésie devrait croître à un TCAC de 7,12 %.

Tendances et perspectives du marché des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des flottes après la pandémie et prolifération des routes des compagnies à bas coûts | +1.8% | Cœur de l'Asie-Pacifique, extension vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Connectivité haut débit obligatoire sur les routes intérieures chinoises principales | +1.5% | Chine ; effet secondaire sur les compagnies régionales | Court terme (≤ 2 ans) |

| Transition des compagnies aériennes vers des plateformes numériques de revenus annexes | +1.2% | Singapour, Japon, Asie-Pacifique au sens large | Moyen terme (2 à 4 ans) |

| Rétrofit d'IFE sans fil allégé réduisant la consommation de carburant | +1.0% | Compagnies régionales s'étendant aux flottes principales | Long terme (≥ 4 ans) |

| Lancement de la constellation LEO de 180 satellites en Asie-Pacifique | +0.9% | Japon, Corée du Sud, Asie-Pacifique au sens large | Moyen terme (2 à 4 ans) |

| Pilotes de paiement biométrique intégré aux sièges sur les compagnies basées à Singapour | +0.6% | Singapour ; déploiement régional potentiel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes après la pandémie et prolifération des routes des compagnies à bas coûts

Le trafic intérieur en Asie-Pacifique a dépassé les niveaux de 2019 au début de l'année 2024, incitant les compagnies à passer des commandes groupées d'aéronefs et à accélérer les achats d'IFE sans fil pour éviter les immobilisations liées aux rétrofits sur dossier de siège.[1]Association internationale du transport aérien, « Le marché du transport aérien en Asie-Pacifique : opportunités et défis », IATA.ORG La mise à niveau Ka-band de l'ensemble de la flotte d'AirAsia et le déploiement rapide de Blueview par Vietjet Thailand montrent comment les compagnies à bas coûts privilégient les solutions sans fil clé en main adaptées aux horaires de courte durée à haute fréquence. Les réseaux point à point en Indonésie, au Viêt Nam et en Thaïlande intensifient la demande de plateformes installées en une nuit et mises à jour par voie hertzienne. Ces dynamiques contraignent les fournisseurs historiques à pivoter du matériel lourd sur dossier de siège vers des écosystèmes centrés sur les applications permettant de monétiser chaque point de contact passager.

Connectivité haut débit obligatoire sur les routes intérieures chinoises principales (2026)

L'Administration de l'aviation civile de Chine (CAAC) exige désormais un haut débit multi-mégabits sur les routes principales d'ici 2026, poussant les compagnies à accélérer l'installation d'antennes satellitaires et la certification logicielle.[2]Administration de l'aviation civile de Chine, « Spécifications d'interface d'authentification unifiée MH/T 3032-2023 », CAAC.GOV.CN La norme d'interface d'authentification unifiée de l'agence régit la manière dont les portails, les moteurs de paiement et les appareils des passagers s'authentifient, établissant ainsi une base technique régionale. Les compagnies aériennes internationales desservant la Chine doivent rétrofiter du matériel qualifié, entraînant un effet d'entraînement sur les marchés voisins à mesure que les flottes sont optimisées pour la conformité transfrontalière. Les précurseurs tels que China Southern commercialisent déjà la diffusion en temps réel et le commerce électronique à bord, validant le potentiel commercial de l'adoption induite par la réglementation.

Transition des compagnies aériennes vers des plateformes numériques de revenus annexes

La connectivité en cabine n'est plus un coût fixe. Le kit de rétrofit Boeing Digital Direct permet aux compagnies de combiner l'IFE sans fil avec les flux de travail de vente au détail et de restauration à bord, générant des revenus grâce à la publicité, aux précommandes de repas et aux activités de destination.[3]Boeing, « Boeing Digital Direct », BOEING.COM Singapore Airlines investit dans des écrans 4K et des contenus sélectionnés pour justifier des suppléments tarifaires, tandis qu'AirAsia équipe son personnel d'outils de point de vente sur tablette pour réduire les temps de transaction. L'introduction de paiements biométriques intégrés aux sièges à Singapour réduit les frictions lors du paiement, permettant des ventes incitatives en temps réel basées sur la fidélité et le contexte du vol.

Rétrofit d'IFE sans fil allégé réduisant la consommation de carburant

Un livre blanc de TE Connectivity de 2024 montre que le remplacement des câbles en cuivre lourds par un réseau Ethernet à paire unique peut réduire le poids du câblage de 73 %, se traduisant par des économies tangibles de carburant et de carbone.[4]TE Connectivity, « Livre blanc sur la réduction du poids de la connectivité en cabine aérospatiale », TE.COM Les plateformes sans fil/BYOD éliminent des centaines d'écrans, permettant aux compagnies aériennes d'installer des sièges plus fins ou d'ajouter des rangées supplémentaires. Les opérateurs régionaux adoptant des configurations à haute densité sur fuselage étroit considèrent ainsi l'IFE sans fil à la fois comme une amélioration du service aux passagers et comme une stratégie d'évitement des coûts. Ces économies contribuent à justifier les programmes de rétrofit même dans un contexte de budgets d'investissement serrés.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de certification STC pour les antennes multi-orbites | -1.2% | Compagnies régionales s'étendant aux flottes principales | Moyen terme (2 à 4 ans) |

| Pénalités de poids en cabine pour les systèmes sur dossier de siège existants | -0.9% | Flottes avec des fuselages larges plus anciens | Long terme (≥ 4 ans) |

| Retards de coordination des fréquences dans les couloirs ASEAN | -0.8% | Vols en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Lacunes en matière de cybersécurité dans les anciens serveurs IFEC sous Linux | -0.6% | Opérateurs avec des plateformes existantes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de certification STC pour les antennes multi-orbites

Les dossiers de certification de type supplémentaire pour antennes tribande peuvent dépasser 1 million USD par aéronef et allonger les délais de rétrofit de six à douze mois, décourageant les compagnies plus petites d'adopter la connectivité de nouvelle génération.[5]Alliance indépendante des modificateurs d'aéronefs, « Standardisation des certificats de type supplémentaires », IAMALLIANCE.AERO Les options d'installation en usine par les OEM amortissent ce coût sur de plus grandes séries de production, faisant pencher la balance en faveur des nouvelles livraisons au détriment des mises à niveau sur appareils en service.

Pénalités de poids en cabine pour les systèmes sur dossier de siège existants

Les faisceaux de câblage traditionnels pour fuselage large pèsent près de 1 800 kg et entraînent des dépenses annuelles de carburant avoisinant 0,40 million USD par aéronef. Les compagnies gérant des flottes plus anciennes doivent peser l'immobilisation et les travaux de structure par rapport à la parité d'expérience passager, ce qui conduit certaines à supprimer entièrement les écrans sur les routes régionales à haute fréquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les plateformes sans fil surpassent le matériel embarqué

Les unités sur dossier de siège détenaient encore une part de 52,40 % en 2024, reflétant les pipelines d'installation en usine existants ; pourtant, les solutions sans fil et BYOD progressent à un TCAC de 10,40 %. Des compagnies telles que Vietjet Thailand ont déployé Blueview sur 18 aéronefs de la famille A320 en un trimestre, soulignant l'avantage de vitesse des concentrateurs de diffusion en continu sur tablette montés dans les compartiments à bagages. Les marques premium contrent cette tendance en améliorant la qualité d'affichage en 4K HDR et en ajoutant le couplage audio Bluetooth, préservant l'attrait des systèmes embarqués sur les secteurs de dix heures.

Les approches hybrides gagnent en popularité. Les nouvelles architectures de sièges intègrent des tablettes fines qui se détachent pour un service BYOD sur les courtes étapes, mais s'arrimant pour fournir des sessions contrôlées depuis le siège sur les longs voyages. La concurrence entre fournisseurs s'oriente donc davantage vers l'extensibilité logicielle, les API ouvertes, les boutiques d'applications et l'analyse en temps réel, plutôt que vers le simple nombre d'écrans.

Par type d'aéronef : les jets à fuselage étroit ancrent la croissance

Le segment a généré 63,72 % des revenus du marché des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique en 2024 et suit un TCAC de 9,15 % jusqu'en 2030. La demande en fuselage étroit repose sur les routes intérieures et régionales où les rotations rapides nécessitent des kits sans fil légers qui minimisent les temps d'immobilisation pour maintenance. Des opérateurs tels que Malaysia Aviation Group prévoient des mises à niveau de cabines d'A321neo parallèlement aux remplacements long-courriers A330neo, signalant une stratégie de flotte hybride équilibrant coûts et expérience premium. Les programmes sur fuselage large restent essentiels pour la différenciation de marque sur les services intercontinentaux, Cathay Pacific installant des écrans 4K sur dossier de siège et le Wi-Fi sur l'ensemble de sa flotte en 2025.

Des impacts de second ordre se propagent dans les portefeuilles des fournisseurs : les spécialistes des systèmes embarqués adaptent désormais des architectures de sièges modulaires aux cabines de fuselage étroit allongées. Parallèlement, les fournisseurs sans fil conçoivent des réseaux maillés sans serveur pour desservir plus de 200 sièges sans pénalités d'espace rack. À mesure que les compagnies à bas coûts ouvrent des routes minces, les acheteurs de fuselage étroit recherchent des packs de contenu prêts à l'emploi localisés pour des publics vietnamiens, en bahasa ou thaïlandais, ajoutant de la complexité aux flux de gestion des droits numériques dans l'ensemble de la chaîne d'approvisionnement.

Par type d'installation : les rétrofits progressent sous l'effet des contraintes de poids et de calendrier

Les installations OEM représentaient 63,50 % des revenus en 2024. Cependant, les programmes de rétrofit s'accélèrent à un TCAC de 9,70 % alors que les pénuries de créneaux de livraison poussent les compagnies à prolonger l'utilisation de leurs actifs et que les kits sans fil arrivent à maturité pour des installations en une nuit. All Nippon Airways a commencé à mettre à niveau ses B767-300ER avec du matériel Viasat en août 2025, profitant des fenêtres de maintenance lourde pour standardiser la connectivité dans sa flotte mixte. Les fournisseurs de rétrofit proposent des kits d'alimentation uniquement qui évitent les découpes de fuselage, réduisant les obstacles à la certification et raccourcissant les temps au sol.

Les goulets d'étranglement réglementaires persistent, notamment pour les antennes multi-orbites qui nécessitent des STC spécifiques. Néanmoins, la hausse des prix du carburant et les objectifs de durabilité renforcent l'argument du retour sur investissement, chaque kilogramme économisé se traduisant par des réductions mesurables des émissions. Les compagnies aériennes regroupent de plus en plus les rétrofits avec des remises à niveau des cabines pour répartir les coûts d'ingénierie sur plusieurs lignes de mise à niveau.

Par classe de cabine : la classe économique premium mène la croissance des revenus incrémentaux

La classe économique représentait 51,80 % des dépenses de 2024. Pourtant, la classe économique premium devrait se développer à un TCAC de 8,75 % jusqu'en 2030, les voyageurs de la classe moyenne en Asie-Pacifique optant pour plus de confort et une bande passante de diffusion supérieure. Les compagnies équipent les cabines de classe économique premium d'écrans 4K de 13 pouces, du couplage Bluetooth et de ports USB-C haute puissance pour justifier les suppléments tarifaires. L'accord Astrova d'EVA Air en 2025 couvre 54 aéronefs avec des écrans OLED et un portail de commerce électronique qui personnalise les offres hors taxes en fonction des données de fidélité.

Les investissements en classe affaires et en première classe se concentrent sur des suites privées avec des panneaux de 32 pouces et une mise en miroir à latence nulle depuis les appareils personnels. Cependant, les compagnies aériennes veillent à éviter la dérive des coûts, en s'appuyant sur des électroniques de siège modulaires partageant des serveurs multimédia communs entre les classes pour limiter le stock de pièces de rechange.

Analyse géographique

La Chine reste le plus grand acheteur, portée par le haut débit obligatoire et la stratégie « Route de la soie aérienne » qui transforme Pékin, Shanghai et Guangzhou en hubs numériques. Les RPK intérieurs ont dépassé les pics d'avant la COVID-19 en 2024, et les compagnies doivent certifier des portails capables de gérer des contenus multilingues et des flux de paiement par vérification faciale pour répondre aux directives des régulateurs. Cette exigence entraîne les compagnies aériennes internationales dans la conformité lors de l'exploitation des routes principales, standardisant les choix matériels dans les flottes régionales.

L'Inde est le territoire à la croissance la plus rapide, car elle deviendra le troisième plus grand marché de passagers d'ici 2027. Indigo et Air India développent leurs réseaux sur fuselage large et rétrofitent les fuselages étroits avec des kits de diffusion en continu prenant en charge les interfaces en hindi, tamoul et bengali. La commande Astrova d'Air India en 2025 illustre un pivot vers le service premium sur les routes vers les États-Unis et l'Europe, tout en maintenant une économie sans fil sur les étapes intérieures. La clarté réglementaire concernant le Wi-Fi en vol depuis 2024 a accéléré les investissements.

Le Japon et la Corée du Sud sont des adopteurs précoces des antennes multi-orbites, tirant parti de la constellation LEO de 180 satellites pour garantir des sessions à faible latence sur les corridors denses de l'Asie de l'Est. Pendant ce temps, l'Indonésie, la Thaïlande, la Malaisie et les Philippines poussent la pénétration des compagnies à bas coûts au-delà de 50 %, en faisant des laboratoires pour les plateformes de diffusion en continu ultra-légères et à la carte. Les retards de coordination des fréquences au sein de l'ASEAN ralentissent encore les offres d'itinérance transparente, mais le dialogue politique en cours vise à établir un modèle multilatéral d'ici 2027.

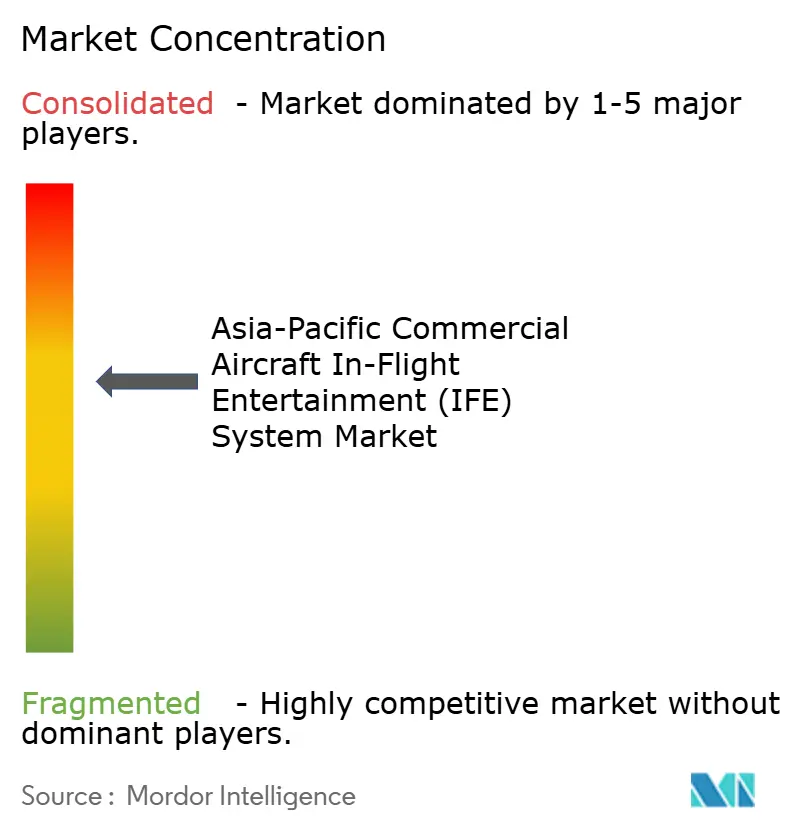

Paysage concurrentiel

Le secteur des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique présente un champ modérément concentré. Panasonic Avionics, Thales et Collins Aerospace détiennent des contrats d'approvisionnement à long terme sécurisant des packs de contenu, des moniteurs sur dossier de siège et des réseaux de support mondial. Les nouveaux entrants se concentrent sur des modèles définis par logiciel et indépendants du matériel, articulés autour de serveurs portables et d'analyses par abonnement.

Le protocole d'accord Airbus-Panasonic de 2025 associe un backbone avionique HBCplus ouvert au serveur de cabine Converix, permettant aux compagnies aériennes de brancher des applications de maintenance, de commerce électronique ou de surveillance du bien-être sans recâblage. Les antennes à profil fin de plusieurs fournisseurs se concurrencent sur les coefficients de traînée et les algorithmes de transfert LEO-GEO, bien que les coûts de certification élevés restent un obstacle pour les compagnies de second rang.

Les alliances stratégiques ciblent de plus en plus l'intégration des paiements. Thales et les compagnies basées à Singapour co-développent le paiement biométrique, tandis que Boeing commercialise Digital Direct comme accélérateur de revenus annexes plutôt que comme centre de coûts. Les compagnies aériennes évaluent les sélections de fournisseurs sur la résolution des écrans et la transparence de la feuille de route, les certifications de cybersécurité, et la capacité à partager les revenus issus de la publicité, des achats et des données analytiques.

Leaders du secteur des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique

Thales Group

Panasonic Holdings Corporation

LATECOERE S.A.

Burrana Pty Ltd.

Imagik Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Cathay Pacific a terminé d'équiper chaque aéronef d'écrans 4K sur dossier de siège et du Wi-Fi sur l'ensemble de sa flotte, offrant une connectivité gratuite aux passagers en classe premium.

- Août 2025 : All Nippon Airways (ANA) a déployé la connectivité en vol (IFC) Viasat gratuite dans toutes les classes internationales sur ses aéronefs B767-300ER. La compagnie vise à installer des services Wi-Fi sur plus de 80 % de sa flotte internationale d'ici 2030.

- Juin 2025 : VietJet Thailand a conclu un partenariat avec Bluebox Aviation Systems pour introduire un service IFE propulsé par la plateforme numérique Blueview.

- Avril 2025 : Airbus a signé un protocole d'accord (MoU) avec Panasonic Avionics pour explorer un partenariat stratégique pour la future plateforme d'aéronef connecté. Les deux parties prévoient de développer une nouvelle architecture embarquée utilisant le matériel IFE de nouvelle génération et la plateforme serveur logicielle de Panasonic Avionics, Converix, sous réserve d'un accord définitif attendu plus tard en 2025.

Périmètre du rapport sur le marché des systèmes de divertissement en vol pour aéronefs commerciaux en Asie-Pacifique

Les fuselages étroits et les fuselages larges sont couverts en tant que segments par type d'aéronef. La Chine, l'Inde, l'Indonésie, le Japon, Singapour et la Corée du Sud sont couverts en tant que segments par pays.| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| IFE sur dossier de siège |

| IFE sans fil et BYOD |

| Alimentation électrique au siège et périphériques |

| Fabricants d'équipements d'origine (OEM) |

| Aftermarket |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Singapour |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type d'aéronef | Aéronefs à fuselage étroit |

| Aéronefs à fuselage large | |

| Jets régionaux | |

| Par type de système | IFE sur dossier de siège |

| IFE sans fil et BYOD | |

| Alimentation électrique au siège et périphériques | |

| Par type d'installation | Fabricants d'équipements d'origine (OEM) |

| Aftermarket | |

| Par classe de cabine | Première classe |

| Classe affaires | |

| Classe économique premium | |

| Classe économique | |

| Par pays | Chine |

| Inde | |

| Indonésie | |

| Japon | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Type de produit - Le divertissement fourni aux passagers d'un aéronef pendant un vol est désigné sous le terme de divertissement en vol. Les écrans sur dossier de siège utilisés pour fournir le divertissement sont inclus dans ce type de produit du système IFE.

- Type d'aéronef - Tous les aéronefs de passagers tels que les fuselages étroits à couloir unique et les fuselages larges à double couloir sont inclus dans cette étude.

- Classe de cabine - La classe affaires et la première classe, la classe économique et la classe économique premium sont des classes de voyage aérien proposées par les compagnies aériennes offrant divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits au cours d'une période spécifique par les pays. |

| Fabricant d'équipements d'origine (OEM) | Un fabricant d'équipements d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Haute plage dynamique (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. La HDR est utilisée pour capturer une plage dynamique plus grande que la SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit d'une diode électroluminescente (DEL) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est la durée prévue entre les défaillances inhérentes d'un système mécanique ou électronique, dans des conditions normales de fonctionnement. |

| Compagnie à bas coûts (LCC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulier sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels inclus dans le tarif. |

| Fenêtres à assombrissement électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute la lumière visible et offre une opacité totale, intégrée dans le cadre de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement