Taille et part de marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

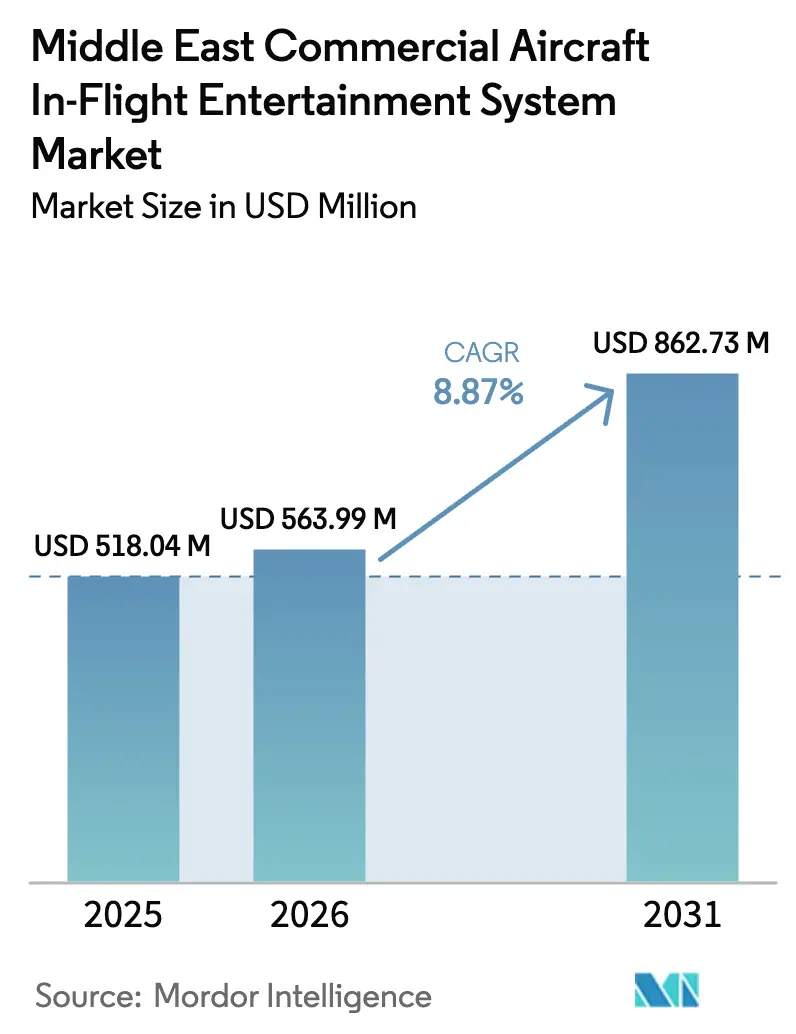

| Taille du marché de l'année de base (2025) | 518.04 Millions de dollars américains |

| Taille du Marché (2026) | 563.99 Millions de dollars américains |

| Taille du Marché (2031) | 862.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.87% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient par Mordor Intelligence

La taille du marché des systèmes de divertissement en vol (IFE) pour les aéronefs commerciaux du Moyen Orient devrait passer de 518,04 millions USD en 2025 à 563,99 millions USD en 2026 et devrait atteindre 862,73 millions USD d'ici 2031, à un CAGR de 8,87 % sur la période 2026-2031. La hausse des volumes de passagers long-courriers, les cycles agressifs de renouvellement des flottes à fuselage large et les mégaprojets d'aviation soutenus par les gouvernements ancrent cette dynamique. Les transporteurs associent d'importants investissements dans les cabines à des architectures hybrides siège-dossier et sans fil pour maintenir des rendements premium tout en réduisant le poids d'exploitation. Les mandats de localisation de l'Arabie saoudite et la stratégie de hub des Émirats arabes unis intensifient la concurrence régionale, incitant les fournisseurs à développer des capacités de MRO nationales et à accélérer les lignes de rétrofit. La normalisation des chaînes d'approvisionnement atténue les retards liés aux monuments, encourageant les compagnies aériennes à accélérer les décisions de rafraîchissement des cabines différées pendant la période de reprise post-pandémie. Les revenus matériels dominent, mais la publicité, le commerce électronique et les abonnements de connectivité à plusieurs niveaux s'amplifient rapidement à mesure que les compagnies aériennes monétisent l'engagement des passagers au-delà du billet.

Principaux enseignements du rapport

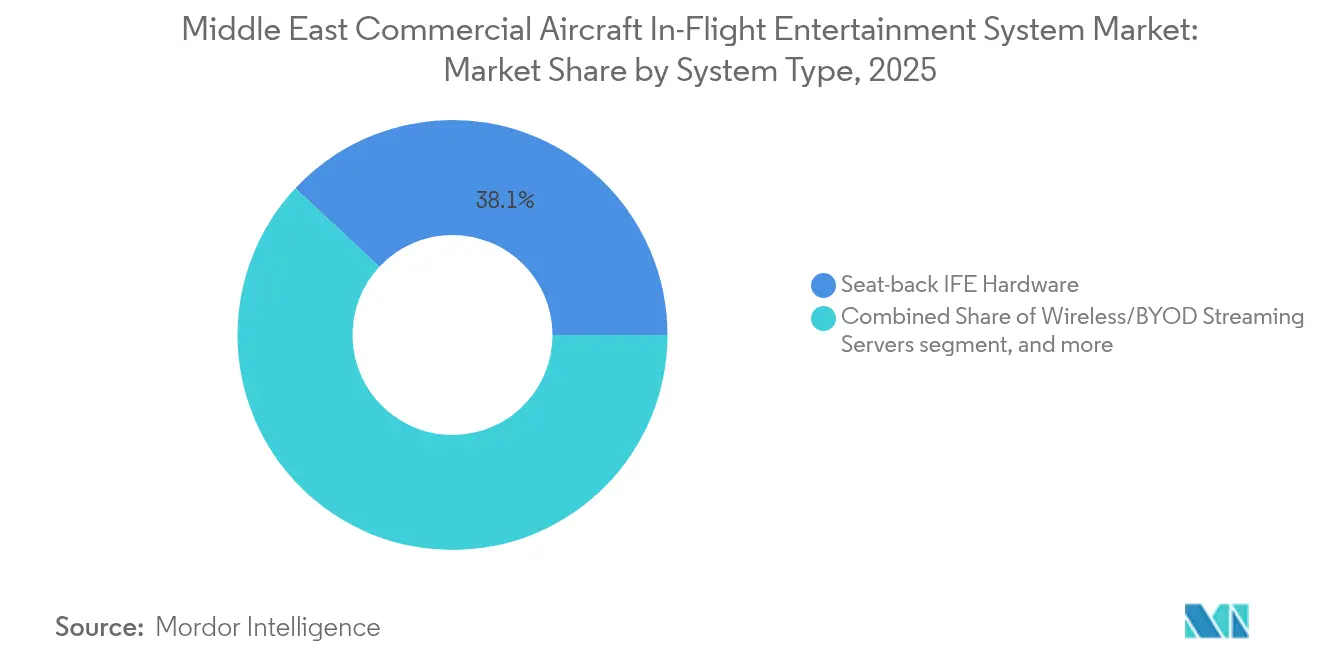

- Par type de système, le matériel sur siège-dossier a dominé avec 38,05 % des revenus en 2025 ; les solutions de connectivité de cabine ont enregistré le CAGR le plus rapide à 9,96 % jusqu'en 2031.\

- Par type d'aéronef, les appareils à fuselage étroit détenaient 49,02 % de la part de marché des systèmes IFE pour les aéronefs commerciaux du Moyen Orient en 2025, tandis que les appareils à fuselage large devraient afficher le CAGR le plus rapide à 9,04 % jusqu'en 2031.

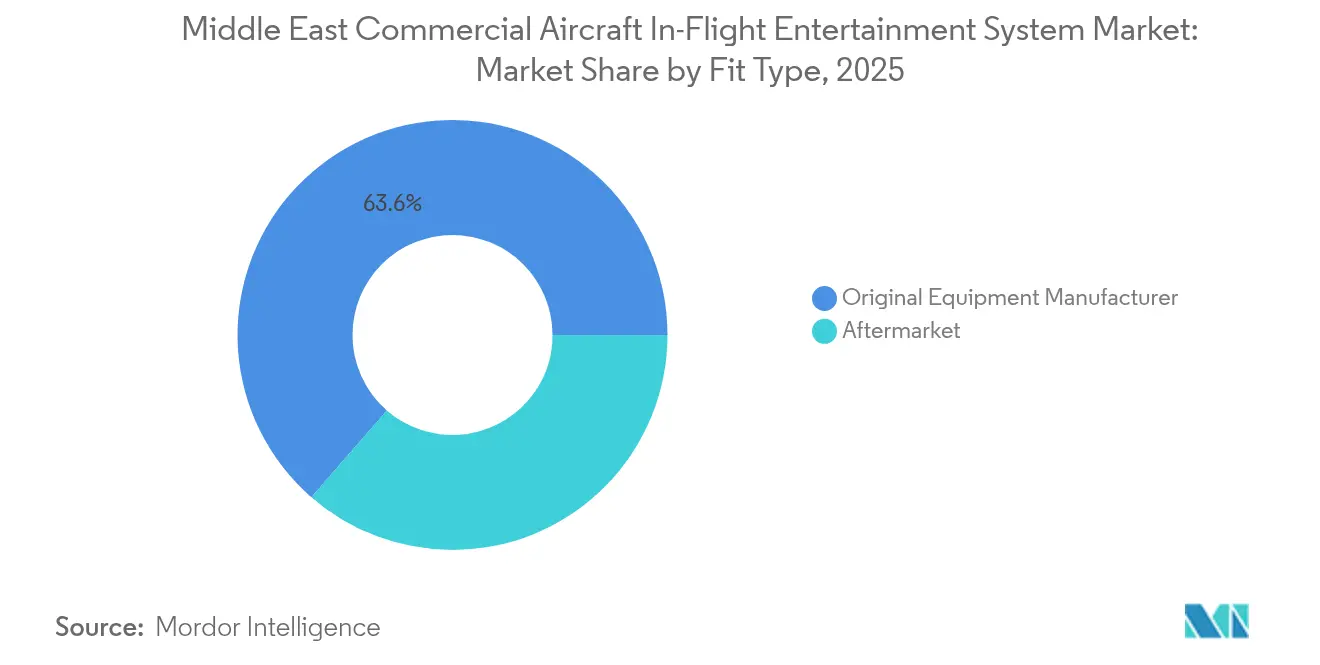

- Par type d'installation, les installations OEM représentaient 63,60 % des revenus en 2025, tandis que les rétrofits du marché secondaire ont progressé à un CAGR de 8,89 % à mesure que les transporteurs modernisaient leurs flottes en service.

- Par canal de revenus, les ventes de matériel représentaient 75,70 % en 2025, mais la publicité et le commerce électronique ont progressé à un CAGR de 11,32 %, le plus rapide parmi tous les flux.

- Par géographie, l'Arabie saoudite a dominé avec une part de 32,74 % en 2025 et devrait connaître la croissance la plus rapide à un CAGR de 8,98 % jusqu'en 2031, reflétant les objectifs d'expansion de la flotte de Vision 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Reprise continue du trafic passagers au Moyen Orient | +1.80% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Cycles record de renouvellement des flottes à fuselage large annoncés par les transporteurs du Moyen Orient | +2.10% | États du Golfe | Moyen terme (2-4 ans) |

| Le matériel IFE sur siège-dossier comme ancrage pour la différenciation long-courrier à haute valeur ajoutée | +1.50% | Routes long-courriers premium | Long terme (≥ 4 ans) |

| Introduction de cabines économique premium auprès des mega-transporteurs du Golfe | +1.20% | Arabie saoudite | Long terme (≥ 4 ans) |

| Croissance des services à fuselage étroit point à point vers l'Asie centrale et l'Afrique | +0.90% | Routes émergentes | Moyen terme (2-4 ans) |

| Mandats de localisation dans les clusters MRO d'Arabie saoudite et des Émirats arabes unis | +0.80% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise continue du trafic passagers au Moyen Orient

Les aéroports régionaux devraient accueillir 310 millions de passagers en 2025, atteignant pleinement les volumes pré-pandémiques et renouvelant l'attention des compagnies aériennes sur les expériences à bord différenciées.[1] Association du transport aérien international, « Prévisions du trafic aérien passager », iata.org Emirates a transporté 58,5 millions de passagers au cours de l'exercice 2024, tandis que Qatar Airways et Saudia ont ouvert de nouvelles routes pour exploiter la demande refoulée de loisirs et d'affaires. Les secteurs long-courriers connaissent la plus forte progression, amplifiant la demande d'écosystèmes de divertissement robustes prenant en charge la publicité et les licences de contenu premium. L'accord IFE sans fil d'Air Arabia portant sur 172 appareils avec Panasonic démontre comment les transporteurs à bas coûts considèrent désormais l'engagement numérique comme un élément central. L'IATA prévoit une croissance du trafic régional de 5,8 % par an jusqu'en 2030, maintenant un carnet de commandes sain pour les fournisseurs de systèmes IFE.

Cycles record de renouvellement des flottes à fuselage large annoncés par les transporteurs du Moyen Orient

Emirates a commandé 90 appareils B777X et Qatar Airways a réservé 25 appareils-cargo B777-8 en 2024, signalant le renouvellement de flotte à fuselage large le plus concentré de l'histoire de la région.[2]Boeing, « Commandes et livraisons 2024 », boeing.com Les nouveaux appareils sont spécifiés avec des écrans siège-dossier 4K, des serveurs à haute capacité et une connectivité porte-à-porte pour protéger les rendements sur les vols de 12 à 16 heures. Le calendrier de remplacement coïncide avec l'expiration des contrats de location du super-cycle 2010-2015, concentrant la demande et favorisant les fournisseurs disposant de pipelines de certification éprouvés. Les architectures hybrides siège-dossier et sans fil dominent les appels d'offres à mesure que les compagnies aériennes recherchent la différenciation et des économies de poids.

Le matériel IFE sur siège-dossier comme ancrage pour la différenciation long-courrier à haute valeur ajoutée

Contrairement à une approche uniquement sans fil, 73 % des voyageurs préfèrent encore les écrans intégrés sur les vols de plus de 6 heures.[3]Panasonic Avionics, « Préférences des passagers pour les systèmes IFE », panasonic.aero Emirates équipe ses dernières cabines de moniteurs 4K, et Qatar Airways intègre des portes de confidentialité avec un infotainment personnalisé dans QSuite. Les compagnies aériennes monétisent l'espace siège-dossier grâce à des publicités ciblées, qui génèrent 2 à 4 USD par passager par vol, tout en servant d'interface principale pour la diffusion en continu et le commerce électronique. Cet engagement souligne que le matériel et la connectivité évoluent ensemble sur le marché des systèmes IFE pour les aéronefs commerciaux du Moyen Orient plutôt que comme substituts sur le marché.

Introduction de cabines économique premium auprès des mega-transporteurs du Golfe

Emirates et Qatar Airways proposent désormais l'économie premium sur leurs flottes A380 et B777, avec des tailles d'écran comprises entre les normes de l'économie et de la classe affaires, des budgets d'alimentation par rangée de siège plus importants et des avantages numériques à plusieurs niveaux. Les fournisseurs doivent proposer des logiciels modulaires qui débloquent des jeux exclusifs, offrent des vitesses Wi-Fi plus élevées et intègrent des programmes de fidélité pour les tarifs intermédiaires. Les équipes de gestion des revenus regroupent déjà les billets d'économie premium avec une bande passante prioritaire, transformant les systèmes IFE d'un coût irrécupérable en un levier de vente incitative.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Goulots d'étranglement persistants dans la chaîne d'approvisionnement pour les monuments composites | -1.40% | Mondial | Court terme (≤ 2 ans) |

| Objectifs de réduction du poids en cabine par rapport à la consommation électrique de la connectivité en vol | -0.80% | Concentration sur la flotte à fuselage large | Moyen terme (2-4 ans) |

| Pénurie de compétences dans les centres de finition régionaux | -0.60% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Cycles de rétrofit lents en raison de la prolongation des contrats de location post-COVID | -0.90% | Segments de flottes plus anciennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement persistants dans la chaîne d'approvisionnement pour les monuments composites

Les délais de livraison pour les monuments de cabines premium atteignent désormais 12 à 18 mois, soit le double de la norme pré-pandémique, retardant l'intégration des systèmes IFE et les livraisons d'appareils. Boeing et Airbus donnent la priorité à la remise structurelle, laissant les fabricants d'intérieurs liquider leurs arriérés. Les compagnies aériennes du Golfe acceptent des cabines provisoires avec un divertissement simplifié en attendant les créneaux de rétrofit, créant un pic secondaire de la demande une fois l'approvisionnement stabilisé. La capacité composite régionale reste limitée, motivant les fonds industriels saoudiens et émiratis à soutenir les lignes de production locales.

Objectifs de réduction du poids en cabine par rapport à la consommation électrique de la connectivité en vol

Les opérateurs ultra-long-courriers visent des réductions agressives de la consommation de carburant, pourtant les écrans 4K et les routeurs à haut débit peuvent exiger 150 à 200 watts par siège, contre 50 à 75 watts pour les systèmes existants. Les transporteurs explorent des câblages plus légers, des processeurs montés à l'arrière et une alimentation USB-C avec une régulation à faible consommation d'énergie pour concilier l'économie de carburant avec les attentes des passagers. Les configurations hybrides placent des suites à pleine puissance dans les zones premium, tandis que l'économie adopte la diffusion en continu BYOD pour réduire les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : la connectivité dépasse le matériel traditionnel

Le matériel sur siège-dossier a conservé 38,05 % du chiffre d'affaires 2025, mais les plateformes de connectivité afficheront le CAGR le plus rapide à 9,96 %, soutenues par les déploiements de satellites LEO. Les voyageurs embarquent de plus en plus avec plusieurs appareils, poussant les compagnies aériennes à installer des routeurs à haut débit et des serveurs sécurisés. La part de marché des systèmes IFE pour les aéronefs commerciaux du Moyen Orient liée à la connectivité est appelée à s'élargir à mesure que Starlink et OneWeb obtiennent des approbations pour l'aviation. Les programmes hybrides sont répandus : les sièges premium disposent encore d'écrans 4K, tandis que l'économie repose sur des portails basés sur navigateur. Les mises à niveau de l'alimentation en siège suivent cette évolution, progressant en parallèle pour prendre en charge les appareils à plus grandes batteries.

Les fournisseurs positionnent des architectures modulaires permettant aux transporteurs de remplacer les SSD, les antennes ou les écrans à mesure que la technologie évolue. Cette capacité d'adaptation réduit le coût du cycle de vie et facilite les rétrofits sur les cellules matures. Les compagnies aériennes apprécient la plus-value des revenus d'internet porte-à-porte : les niveaux payants, le commerce électronique et les publicités partenaires alimentent directement les lignes auxiliaires.

Par type d'aéronef : les appareils à fuselage large accélèrent la croissance premium

La flotte à fuselage étroit représentait 49,02 % des revenus 2025, mais le sous-secteur à fuselage large enregistrera le CAGR le plus élevé à 9,04 % jusqu'en 2031. Les appareils à fuselage large bénéficient du renouvellement par les transporteurs des opérations hub-et-rayon à haute densité avec des écrans 4K, des antennes multibandes et un son immersif. La taille du marché des systèmes IFE pour les aéronefs commerciaux du Moyen Orient liée aux appareils à fuselage large devrait augmenter fortement à mesure que les carnets de commandes B777X et A350 entrent en service. Les appareils à fuselage étroit se tournent vers la diffusion en continu sans fil, illustrée par le déploiement à l'échelle de la flotte Panasonic d'Air Arabia qui réduit le poids des sièges et la maintenance. Les flottes mixtes permettent aux compagnies aériennes d'adapter les dépenses en capital : les liaisons long-courriers premium reçoivent des écrans siège-dossier, tandis que les jets régionaux s'appuient sur des modèles BYOD pour maîtriser les coûts.

La planification des flottes reflète l'économie des routes. Les transporteurs du Golfe s'appuient sur les appareils à fuselage large pour les secteurs de 12 heures où les systèmes IFE génèrent des revenus auxiliaires et des scores de promoteur net, tandis que les opérateurs à bas coûts ont besoin d'appareils à rotation rapide évitant les monuments lourds. En conséquence, la croissance se divise selon les modèles de service, mais les deux flux ajoutent du volume au marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient.

Par type d'installation : les rétrofits du marché secondaire réduisent l'écart

L'installation OEM à la chaîne représentait 63,60 % des dépenses 2025 car les nouvelles livraisons intègrent généralement le divertissement à la source. Les retards de livraison et la prolongation des contrats de location élèvent désormais la demande de rétrofit, générant un CAGR de 8,89 % pour le marché secondaire. Les transporteurs planifient des rafraîchissements de cabines en les alignant sur les créneaux de grande visite, en installant des écrans plus légers, des serveurs plus rapides et des antennes à gain plus élevé. Les kits modulaires réduisent les immobilisations, permettant aux compagnies aériennes de remettre les appareils en service en quelques semaines. Les politiques de localisation orientent davantage de travaux de rétrofit vers les clusters MRO saoudiens et émiratis, accélérant la croissance des capacités nationales et soutenant la résilience de la chaîne d'approvisionnement du secteur des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient.

Par canal de revenus : la publicité et le commerce électronique s'amplifient rapidement

Le matériel représentait encore 75,70 % des revenus 2025, mais la publicité numérique et le commerce électronique progressent à un CAGR de 11,32 %. Le succès de Kinective Media d'United a montré que les compagnies aériennes peuvent gagner 2 à 4 USD par passager par vol grâce à des campagnes personnalisées. Les transporteurs du Golfe adaptent ce modèle en associant des portails en langue arabe à des offres de détaxe, de réservation de destination et de mobilité du dernier kilomètre. Les abonnements de connectivité ajoutent un flux prévisible, compensant les frais de bande passante. À mesure que les plateformes mûrissent, les marges des canaux numériques sont prêtes à diluer la part du matériel dans le revenu total du marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient.

Analyse géographique

L'Arabie saoudite commande le marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient avec une part de 32,74 % en 2025 et les perspectives de CAGR les plus rapides à 8,98 %. Les engagements de Vision 2030, les nouveaux méga-aéroports et le trafic des giga-projets premium se combinent pour maintenir une demande robuste. Les fournisseurs de systèmes IFE bénéficient d'accords de localisation qui lient la certification et les travaux MRO au corridor aérospatial émergent de Riyad, mais doivent naviguer dans les strictes quotas de Saudisation. La hausse de la taille du marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient reflète également le plan d'acquisition de plus de 100 appareils de Saudia, incluant des variantes à fuselage large équipées de suites de luxe 4K.

Les Émirats arabes unis se classent deuxièmes, portés par la domination long-courrier d'Emirates et d'Etihad et le hub de transit de Dubaï. La commande d'Emirates pour 90 appareils B777X intègre des écrans 4K de nouvelle génération et des capacités de publicité en temps réel qui élargissent les pipelines des fournisseurs. Le régime réglementaire avancé de Dubaï accélère les certifications des systèmes IFE, en faisant un terrain d'essai idéal pour les déploiements hybrides matériel-connectivité. Le Qatar occupe une position solide après l'expansion de capacité liée à la Coupe du Monde. Qatar Airways maintient des normes de marché premium, mettant à jour sa flotte A350 avec les systèmes Thales AVANT 4K et le Wi-Fi intégré qui enregistrent des taux d'attachement élevés sur les secteurs de 16 heures. Le Koweït, Oman et Bahreïn représentent des marchés de niche axés sur les routes d'affaires régionales. Ils sélectionnent généralement la diffusion en continu sans fil et l'alimentation USB-C plutôt que des suites complètes siège-dossier pour limiter le poids et les coûts d'acquisition. La stabilité politique et les accords de ciel ouvert influencent le calendrier des achats : lorsque les prix du pétrole se raffermissent, ces transporteurs accélèrent les modernisations de cabines pour rivaliser avec leurs homologues du Golfe. Le reste du Moyen Orient, notamment la Jordanie et le Liban, affiche des mises à niveau modestes alors que les compagnies aériennes se disputent le trafic de transit alimentant les grands hubs. Les normes de sécurité harmonisées promues par la GCAA des Émirats arabes unis et la GACA saoudienne contribuent à fluidifier les approbations de rétrofit transfrontalières, tandis que la reconnaissance pan-CCG des certificats STC raccourcit les délais de mise sur le marché.

Paysage concurrentiel

Le marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient reste modérément fragmenté. Panasonic Avionics, Thales, Collins Aerospace et Safran détiennent la part du lion mais font face à des concurrents agiles dans les technologies de connectivité et de publicité. Panasonic capitalise sur son avance dans les systèmes IFE sans fil, remportant le contrat d'Air Arabia portant sur 172 appareils, tandis que Thales déploie les systèmes AVANT 4K sur les A350 de Qatar Airways. Collins investit 75 millions USD pour développer ses capacités MRO à Dubaï, soulignant la pression de localisation. Safran associe des sièges légers à des écrans intégrés pour réduire la masse sans diminuer la taille des écrans.

Les perturbateurs incluent Starlink Aviation et OneWeb, qui visent à fournir une connectivité à faible latence et à haut débit favorisant les modèles BYOD. Les fonds industriels locaux soutiennent des coentreprises telles que JAMCO-PIF pour la production de monuments, réduisant progressivement la dépendance aux intérieurs importés et modifiant le calcul des fournisseurs. Les compagnies aériennes exigent des plateformes modulaires et agnostiques pour remplacer les écrans, les antennes et les serveurs en milieu de vie afin de capter de nouveaux flux de revenus. Les fournisseurs qui maîtrisent la certification régionale et les règles de compensation gagnent un avantage, car les régulateurs du Golfe lient de plus en plus les approbations de cabines à la création d'emplois locaux.

Les opportunités inexploitées croissent dans la publicité numérique et l'orchestration du commerce électronique. La preuve de concept Kinective Media d'United redéfinit les attentes de revenus, incitant les transporteurs du Golfe à demander des modules similaires. Les fournisseurs capables d'intégrer des passerelles de paiement, des serveurs publicitaires et des analyses en temps réel sont en mesure de capter des contrats de services à haute marge. Les enjeux concurrentiels s'étendent donc au-delà du matériel vers la propriété des données et les stratégies de monétisation, redéfinissant les bassins de valeur au sein du marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient.

Leaders du secteur des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Panasonic Avionics Corporation a lancé sa plateforme de portail Wi-Fi native dans le cloud de pointe, permettant aux compagnies aériennes de prendre le contrôle total de leur expérience de connectivité en vol. Avec ce nouveau portail Wi-Fi, les compagnies aériennes peuvent personnaliser sans effort la conception de leur portail, éliminant le besoin de demandes de modification formelles ou d'ATP. En utilisant des outils en libre-service, les compagnies aériennes peuvent aligner de manière transparente leurs offres de connectivité sur leur identité de marque, leur stratégie à bord et leurs objectifs commerciaux globaux.

- Juin 2024 : Panasonic Avionics Corporation a signé un accord avec Air Arabia pour déployer sa solution IFE sans fil eXW sur 172 appareils. Ce nouvel accord s'appuie sur une collaboration existante, dans le cadre de laquelle six A321LR étaient déjà équipés de la solution eXW de Panasonic. L'accord s'étend désormais aux flottes d'Air Arabia, notamment l'Airbus A320neo, l'A321neo et l'A321XLR. Sur le total, 120 appareils recevront la solution eXW directement de l'OEM, tandis que 52 supplémentaires feront l'objet d'un rétrofit.

Périmètre du rapport sur le marché des systèmes de divertissement en vol pour les aéronefs commerciaux du Moyen Orient

| Matériel IFE sur siège-dossier |

| Serveurs de diffusion en continu sans fil/BYOD |

| Alimentation en siège et périphériques |

| Connectivité de cabine (Ku/Ka/LEO) |

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Jets régionaux |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Ventes de matériel |

| Abonnements aux services de connectivité |

| Publicité et commerce électronique |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Reste du Moyen Orient |

| Par type de système | Matériel IFE sur siège-dossier |

| Serveurs de diffusion en continu sans fil/BYOD | |

| Alimentation en siège et périphériques | |

| Connectivité de cabine (Ku/Ka/LEO) | |

| Par type d'aéronef | Aéronef à fuselage étroit |

| Aéronef à fuselage large | |

| Jets régionaux | |

| Par type d'installation | Équipementier d'origine (OEM) |

| Marché secondaire | |

| Par canal de revenus | Ventes de matériel |

| Abonnements aux services de connectivité | |

| Publicité et commerce électronique | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du Moyen Orient |

Définition du marché

- Type de produit - Le divertissement fourni aux passagers d'un aéronef pendant un vol est appelé divertissement en vol. Les écrans sur le dossier du siège utilisés pour fournir le divertissement sont inclus dans le type de produit du système IFE.

- Type d'aéronef - Tous les aéronefs passagers tels que les aéronefs à fuselage étroit et à fuselage large, qui sont à un seul couloir et à deux couloirs, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et première classe, l'économie et l'économie premium sont des classes de voyage aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de l'ensemble des biens et services finaux produits au cours d'une période spécifique par les pays. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. Le HDR est utilisé pour capturer une plage dynamique plus grande que le SDR. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Écran 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prédit entre les défaillances inhérentes d'un système mécanique ou électronique, pendant le fonctionnement normal du système. |

| Transporteur à bas coût (LCC) | Il s'agit d'une compagnie aérienne exploitée en mettant particulièrement l'accent sur la minimisation des coûts d'exploitation et sans certains des services et commodités traditionnels fournis dans le tarif. |

| Fenêtres à obscurcissement électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles ont été fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement