Taille et part de marché des fruits de mer surgelés et en conserve en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

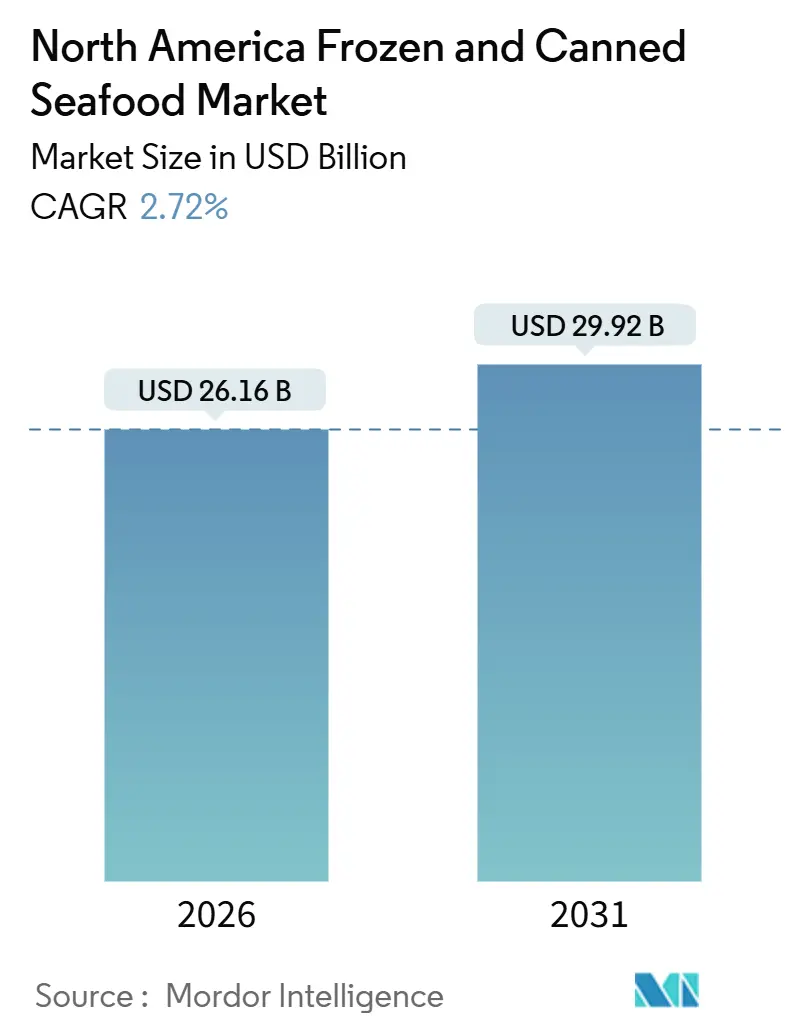

| Taille du Marché (2026) | 26.16 Milliards de dollars |

| Taille du Marché (2031) | 29.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.72% CAGR |

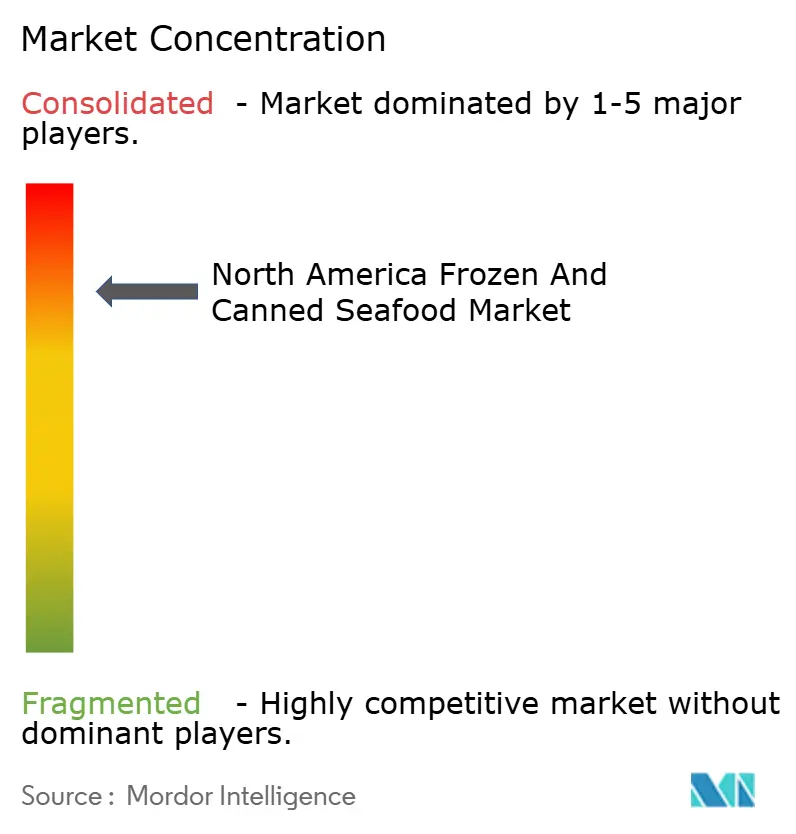

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fruits de mer surgelés et en conserve en Amérique du Nord par Mordor Intelligence

La taille du marché des fruits de mer surgelés et en conserve en Amérique du Nord a atteint 26,16 milliards USD en 2026 et devrait progresser jusqu'à 29,92 milliards USD d'ici 2031, avec un TCAC de 2,72 %. Cette croissance est portée par une demande constante des ménages en protéines maigres, un éventail élargi de produits à valeur ajoutée et des avancées technologiques qui comblent l'écart de qualité avec les fruits de mer frais. La commodité des produits à longue conservation, combinée à un réseau de chaîne du froid en expansion, permet aux fabricants de répondre aux besoins des consommateurs des régions enclavées. De plus, les campagnes de santé publique mettant en avant les bienfaits des oméga-3 soulignent l'importance des fruits de mer dans une alimentation équilibrée. Alors que les transformateurs intégrés verticalement exploitent l'automatisation et la technologie blockchain pour optimiser les coûts et vérifier la provenance, les entreprises de plus petite taille se taillent des niches locales en valorisant les espèces régionales et les méthodes artisanales. Les plateformes de commerce électronique jouent un rôle central en facilitant la livraison et en transformant les acheteurs occasionnels en abonnés fidèles, tout en soutenant une tarification premium sur les produits certifiés durables. Par ailleurs, le marché bénéficie d'un soutien politique visant à lutter contre les pratiques de pêche illicite, garantissant un environnement plus équitable pour les opérateurs respectueux des réglementations.

Principaux enseignements du rapport

- Par type de produit, les poissons ont représenté 52,84 % de la part de marché des fruits de mer surgelés et en conserve en Amérique du Nord en 2025, tandis que les crevettes devraient afficher le TCAC le plus rapide, à 3,25 %, jusqu'en 2031.

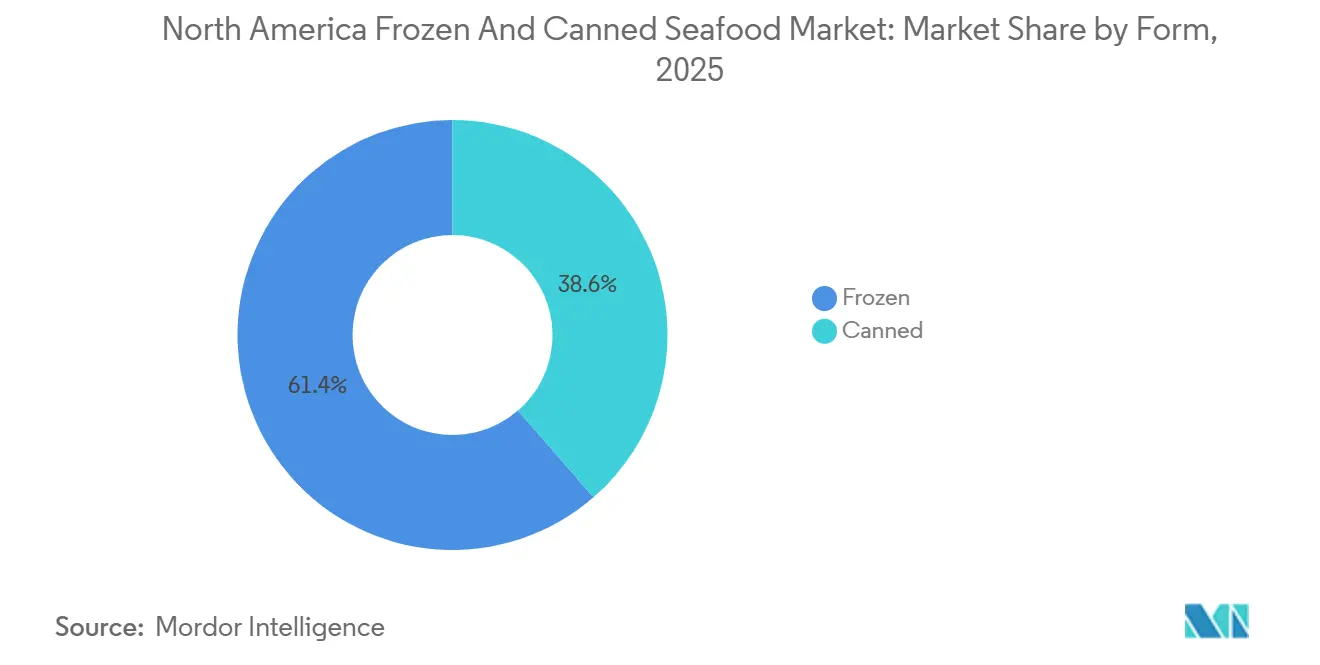

- Par forme, le surgelé a capté 61,38 % de la taille du marché des fruits de mer surgelés et en conserve en Amérique du Nord en 2025, tandis que les formats en conserve progressent à un TCAC de 3,51 % jusqu'en 2031.

- Par canal de distribution, les circuits professionnels ont détenu 55,13 % de part en 2025, mais le commerce de détail grand public et le commerce électronique devraient croître à un TCAC de 3,66 % jusqu'en 2031.

- Par pays, les États-Unis ont représenté 82,74 % des revenus en 2025, tandis que le Mexique constitue la géographie à la croissance la plus rapide avec un TCAC de 3,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fruits de mer surgelés et en conserve en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de protéines pratiques et prêtes à consommer face aux modes de vie chargés | +0.8% | Centres urbains des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| Conscience accrue de la santé stimulant la consommation de fruits de mer riches en oméga-3, option maigre et favorable au cœur | +0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Avancées dans les technologies de congélation et de mise en conserve améliorant le goût, la texture et la durée de conservation | +0.5% | Ensemble de l'Amérique du Nord, pôles de production en Alaska et sur la côte du Golfe | Moyen terme (2 à 4 ans) |

| Influence des cuisines ethniques et mondiales accroissant la variété des formats surgelés et en conserve | +0.4% | Zones métropolitaines des États-Unis, villes multiculturelles du Canada | Court terme (≤ 2 ans) |

| Solides pôles régionaux de production de fruits de mer | +0.3% | Alaska, côte du Golfe, Atlantique canadien | Long terme (≥ 4 ans) |

| Initiatives gouvernementales et sectorielles en matière de durabilité | +0.2% | Ensemble de l'Amérique du Nord, États côtiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines pratiques et prêtes à consommer face aux modes de vie chargés

Les ménages pressés par le temps, poussés par des modes de travail hybrides qui brouillent les habitudes de déjeuner traditionnelles, optent de plus en plus pour des protéines à longue conservation et prêtes à congeler afin de simplifier la préparation des repas. Bien que les Directives alimentaires 2025 pour les Américains recommandent de consommer 8 onces de fruits de mer par semaine, moins de 50 % des adultes atteignent cet objectif, ce qui indique une demande latente que les produits axés sur la praticité peuvent satisfaire[1]Source : Département de l'agriculture des États-Unis, "Directives alimentaires pour les Américains, 2020-2025", usda.gov . Les sachets de thon et de saumon en conserve proposent désormais des emballages à ouverture facile et des options pré-assaisonnées, réduisant le temps de préparation à moins de 5 minutes et répondant particulièrement aux besoins des personnes vivant seules. Les crevettes surgelées individuellement permettent de contrôler les portions sans avoir à décongeler des sacs entiers, répondant aux préoccupations liées au gaspillage alimentaire qui touchent particulièrement les jeunes consommateurs. Cet accent sur la praticité est particulièrement marqué dans le canal grand public, où les plateformes de commerce électronique associent les fruits de mer surgelés à des kits de recettes et des modèles d'abonnement, transformant les acheteurs occasionnels en clients réguliers. De plus, le nombre croissant de femmes actives, qui représentaient 58,51 % de la population active américaine en 2024 selon le Bureau des statistiques du travail, stimule la demande d'aliments protéinés pratiques et prêts à consommer pour s'adapter à leurs modes de vie chargés[2]Source : Bureau des statistiques du travail, "Travailleurs américains à temps plein et à temps partiel 1990-2024", bls.gov.

La conscience accrue de la santé stimule la consommation de fruits de mer riches en oméga-3, une option maigre et favorable au cœur

Les directives cliniques de l'Association américaine du cœur et des Instituts nationaux de la santé soulignent les bénéfices cardiovasculaires significatifs des acides gras oméga-3, en particulier l'acide eicosapentaénoïque (EPA) et l'acide docosahexaénoïque (DHA). Le saumon sauvage d'Alaska surgelé, lorsqu'il est transformé dans les heures suivant la pêche, conserve une densité en oméga-3 équivalente à celle du saumon frais. Malgré cette parité nutritionnelle, le saumon surgelé est proposé à un prix inférieur de 30 à 40 % en grande distribution, ce qui en fait une option plus abordable pour les consommateurs à revenus intermédiaires soucieux de leur santé. Par ailleurs, les sardines et le maquereau en conserve, qui étaient traditionnellement des produits de niche, gagnent en popularité auprès des personnes axées sur la forme physique. Ces consommateurs, qui utilisent souvent des applications mobiles pour suivre leur apport en macronutriments, alimentent une hausse des ventes de poissons en conserve étiquetés riches en oméga-3. Cette demande croissante d'aliments riches en oméga-3 a également influencé le secteur de la restauration. Les chaînes de restaurants adaptent leurs menus pour proposer des options telles que le saumon surgelé grillé et les bols de crevettes, qui respectent les recommandations en matière de calories et de sodium tout en offrant des saveurs attrayantes.

Avancées dans les technologies de congélation et de mise en conserve améliorant le goût, la texture et la durée de conservation

La congélation isochorique, un procédé qui maintient un volume constant lors des changements de phase, joue un rôle important dans la préservation de la structure cellulaire des crevettes et des filets de poisson. Cette technique avancée répond efficacement aux préoccupations courantes des consommateurs, telles que la perte de jus et la texture molle, qui surviennent souvent lors de la décongélation. Dans le secteur de la mise en conserve, des innovations telles que les formats en poche de rétreint révolutionnent la conservation des fruits de mer. Ces formats utilisent des températures plus basses et des cycles de traitement plus courts, ce qui contribue à préserver les saveurs délicates et nuancées du thon et du saumon. De plus, ces avancées prolongent la durée de conservation de ces produits jusqu'à trois ans sans nécessiter de réfrigération, offrant à la fois praticité et qualité. D'autre part, le traitement à haute pression, bien qu'encore une technologie nécessitant d'importants investissements en capital, est de plus en plus adopté par les marques de fruits de mer haut de gamme. Cette méthode inactive les agents pathogènes dans le crabe et le homard en conserve prêts à consommer sans recourir à la chaleur, préservant ainsi la couleur naturelle, la texture et la douceur des fruits de mer. Dans leur ensemble, ces avancées technologiques réduisent considérablement l'écart sensoriel entre les fruits de mer surgelés ou en conserve et leurs équivalents frais. Cette évolution est particulièrement importante pour convertir les consommateurs sceptiques qui associent souvent la transformation à une baisse de la qualité du produit.

Influence des cuisines ethniques et mondiales accroissant la variété des formats surgelés et en conserve

Les profils de saveurs asiatiques, latino-américains et méditerranéens migrent de plus en plus des épiceries spécialisées de niche vers les rayons surgelés des grandes surfaces, une évolution alimentée par l'évolution des flux migratoires et la curiosité culinaire grandissante des millennials et des consommateurs de la génération Z. En 2025, les supermarchés américains ont commencé à proposer des crevettes surgelées pré-marinées avec des saveurs prononcées telles que le gochujang coréen et les sauces adobo mexicaines, marquant une expansion significative des cuisines mondiales dans la catégorie des aliments surgelés. De même, le thon en conserve infusé de saveurs distinctives comme le piment thaïlandais et la tapenade d'olives italienne a gagné en popularité auprès des consommateurs à la recherche de saveurs de qualité restaurant à des prix plus abordables. Cela a entraîné une croissance notable des ventes en volume de fruits de mer en conserve aromatisés. La tendance est particulièrement marquée dans les grandes métropoles telles que Los Angeles, Toronto et Miami, où des populations diverses créent un environnement concurrentiel entre les épiceries ethniques et les grandes enseignes de distribution, toutes deux cherchant à proposer une plus grande variété de produits. Pour tirer parti de cette demande croissante, les fabricants collaborent de plus en plus avec des chefs cuisiniers célèbres et des influenceurs des réseaux sociaux pour créer des produits de fruits de mer surgelés en édition limitée. En s'appuyant sur les plateformes de réseaux sociaux, ils visent à susciter l'engouement, encourager les essais de produits et fidéliser les groupes de consommateurs natifs du numérique et sensibles aux tendances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des fruits de mer frais, perçus comme étant de meilleure qualité malgré une durée de conservation plus courte | -0.5% | États-Unis côtiers, Canada | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière d'approvisionnement, de transformation et d'étiquetage augmentant les coûts de production | -0.4% | États-Unis, Canada (supervision de la FDA et de l'ACIA) | Long terme (≥ 4 ans) |

| Essor des protéines végétales et alternatives | -0.3% | Marchés urbains des États-Unis, Canada | Court terme (≤ 2 ans) |

| Coûts élevés de la logistique de chaîne du froid pour les produits surgelés, notamment dans les zones isolées | -0.3% | États-Unis ruraux, nord du Canada, Alaska | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des fruits de mer frais, perçus comme étant de meilleure qualité malgré une durée de conservation plus courte

Les consommateurs perçoivent les fruits de mer frais comme supérieurs aux produits surgelés en termes de qualité, de goût et de valeur nutritionnelle. Cependant, des tests de dégustation à l'aveugle révèlent que les différences sont minimes lorsque les produits surgelés sont correctement manipulés. Le merchandising en grande surface renforce cette perception : les rayons de fruits de mer frais sont présentés comme des espaces premium avec une visibilité accrue du personnel, tandis que les rayons surgelés sont traités davantage comme des zones de produits de base. Les villes côtières telles que Seattle, Boston et San Diego, proches des ports de pêche, affichent une préférence nettement plus marquée pour les fruits de mer frais, entraînant des taux de pénétration des produits surgelés plus faibles que dans les régions intérieures. Cette disparité est encore plus prononcée lors des périodes promotionnelles. Lorsque les fruits de mer frais sont soldés pour éviter la détérioration, cela crée une parité de prix qui réduit l'avantage tarifaire des options surgelées. En réponse, les transformateurs lancent des campagnes de transparence, mettant en avant les bénéfices de la surgélation dans les heures suivant la pêche. Pourtant, modifier ces perceptions profondément ancrées exige un engagement à long terme en matière d'éducation des consommateurs et de communication stratégique sur le lieu de vente.

Réglementations strictes en matière d'approvisionnement, de transformation et d'étiquetage augmentant les coûts de production

Le Programme de surveillance des importations de fruits de mer de la FDA impose aux importateurs de soumettre des enregistrements électroniques détaillés pour 13 espèces de fruits de mer, dont les crevettes, le thon et le crabe. Ces enregistrements doivent fournir des informations complètes de traçabilité, telles que l'identité du navire, le lieu de capture et la chaîne de possession, garantissant la transparence depuis le point de récolte jusqu'à l'entrée aux États-Unis. De plus, le Département de l'agriculture des États-Unis impose des exigences d'étiquetage du pays d'origine pour certains formats de vente au détail. Ces règles ajoutent de la complexité aux processus d'emballage et nécessitent la segmentation des stocks pour se conformer aux normes d'étiquetage. De même, le Règlement sur la salubrité des aliments pour les Canadiens impose des exigences strictes en matière de traçabilité et d'étiquetage. Le non-respect de ces réglementations peut entraîner des pénalités allant jusqu'à 250 000 CAD par infraction. Bien que ces cadres réglementaires soient conçus pour renforcer la sécurité alimentaire et lutter contre les pratiques de pêche illicite, ils constituent également d'importantes barrières à l'entrée pour les nouveaux acteurs du marché. Les entreprises établies et intégrées verticalement, disposant d'infrastructures de conformité bien développées, sont mieux positionnées pour faire face à ces défis, ce qui leur confère un avantage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance des poissons face à la montée en puissance des crevettes

Les poissons ont contribué à hauteur de 52,84 % des revenus par type de produit en 2025, portés par la présence généralisée du thon en conserve dans les foyers et le double attrait du saumon surgelé en tant qu'entrée saine et polyvalente. Le saumon sauvage d'Alaska et le saumon atlantique d'élevage bénéficient tous deux d'une disponibilité constante tout au long de l'année et de chaînes d'approvisionnement bien établies qui maintiennent des prix compétitifs en grande distribution. Le thon en conserve reste une option de protéine bon marché dominante. Selon l'Organisation de coopération et de développement économiques (OCDE), la consommation de poisson par habitant au Mexique a atteint 14,99 kg en 2025[3]Source : Organisation de coopération et de développement économiques (OCDE), "Perspectives agricoles OCDE-FAO 2024-2033", oecd.org. Les variétés de poissons de gamme intermédiaire telles que la morue, le lieu d'Alaska et le tilapia détiennent une part importante, la saveur douce du lieu d'Alaska en faisant un choix prisé pour les produits surgelés panés et les bâtonnets de poisson, notamment auprès des familles avec enfants. Les poissons sauvages certifiés MSC gagnent du terrain dans les circuits de vente au détail haut de gamme, bien que les coûts élevés de certification limitent l'adoption parmi les petits transformateurs.

Les crevettes devraient croître à un rythme annuel de 3,25 % jusqu'en 2031, le plus rapide parmi les types de produits, soutenu par des améliorations de productivité en aquaculture au Mexique et en Équateur qui réduisent les coûts. Leur polyvalence, qu'elles soient grillées, sautées ou ajoutées aux pâtes, positionne les crevettes surgelées comme une option pratique pour les repas en semaine chargés. Les formats surgelés individuellement améliorent encore la praticité en permettant une utilisation partielle sans décongeler les paquets entiers. Les chaînes de restauration rapide décontractée intègrent de plus en plus les crevettes dans leurs menus, les tacos et bols de crevettes générant souvent des additions moyennes plus élevées que les alternatives au poulet ou au bœuf. Bien que des fruits de mer tels que le crabe, le homard et les coquilles Saint-Jacques restent de niche en raison de leurs prix plus élevés et des limites d'approvisionnement saisonnières, le crabe en conserve gagne en popularité dans les trempettes et les tartinades, élargissant son usage au-delà des entrées traditionnelles.

Par forme : L'envergure du surgelé face à l'accélération du conserve

Les formats surgelés ont représenté 61,38 % de la part de marché en 2025, illustrant le développement de l'infrastructure de chaîne du froid et la confiance croissante des consommateurs dans les fruits de mer surgelés comme option nutritionnellement comparable aux produits frais, à condition d'être correctement manipulés. Les innovations dans la technologie de surgélation individuelle ont amélioré la texture et la rétention d'humidité des crevettes, du saumon et du poisson blanc, résolvant efficacement les problèmes antérieurs de ramollissement et de goûts indésirables. Les épiceries ont élargi l'espace de congélation en rayon pour les fruits de mer afin de répondre à la demande croissante de protéines pratiques, créant des sections dédiées aux produits à valeur ajoutée tels que les filets marinés et les portions panées. La domination des fruits de mer surgelés est particulièrement notable dans les régions intérieures comme le Midwest et les États montagneux, où la logistique des fruits de mer frais est difficile, et dans les commerces de vente en gros comme Costco et Sam's Club, qui s'adressent aux grands foyers.

Les fruits de mer en conserve, dont la croissance est attendue à 3,51 % jusqu'en 2031, surpassent le segment surgelé. Cette croissance est portée par son indépendance vis-à-vis des exigences de la chaîne du froid, sa longue durée de conservation et sa portabilité, qui séduisent ceux qui s'intéressent à la préparation aux situations d'urgence et aux activités de plein air. L'emballage moderne, comprenant les sachets et les boîtes à ouverture facile, a revitalisé l'image des boîtes cylindriques traditionnelles, attirant des consommateurs plus jeunes qui associent l'innovation à la qualité. Autrefois considéré comme une alternative économique aux produits frais, le saumon en conserve est désormais positionné comme une source premium et durable d'oméga-3, le saumon rose sauvage d'Alaska atteignant des prix plus élevés dans les marchés naturels et biologiques. La fiabilité du format lors des perturbations de la chaîne d'approvisionnement, manifeste lors des grèves portuaires de 2024 lorsque les stocks ont augmenté, souligne sa valeur stratégique pour les détaillants et les consommateurs en quête de stabilité dans leurs réserves alimentaires.

Par canal de distribution : Stabilité de la restauration professionnelle, agilité du commerce de détail

En 2025, les circuits professionnels, comprenant les hôtels, restaurants et traiteurs, ont représenté 55,13 % du marché de la distribution. Cette part a été soutenue par la reprise de la restauration à service complet et des événements d'entreprise après la pandémie. Les restaurants privilégient de plus en plus les fruits de mer surgelés pour leur capacité à garantir la prévisibilité des stocks et à minimiser les pertes. Les portions individuelles de crevettes et de filets de saumon sont particulièrement populaires, car elles permettent une gestion précise des coûts et une présentation uniforme. Les opérateurs de chaînes ont recours aux formats surgelés pour centraliser la préparation alimentaire dans des cuisines de production, ce qui réduit les coûts de main-d'œuvre dans les établissements individuels et assure des profils de saveurs uniformes sur l'ensemble des sites. Les segments de traiteur, notamment ceux qui servent des mariages et des conférences, dépendent des fruits de mer surgelés pour gérer les délais de préparation et les fluctuations de la demande saisonnière. Les fournisseurs répondent à ces besoins par des livraisons en juste-à-temps, ce qui réduit la nécessité d'un stockage sur site.

Les circuits grand public, comprenant les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne, progressent à un rythme annuel de 3,66 % jusqu'en 2031, affichant le taux de croissance de distribution le plus rapide. Cette expansion est portée par la pénétration croissante du commerce électronique et le développement des offres en marque propre. En 2025, les ventes de fruits de mer en ligne ont augmenté de 34 %. Cette croissance a été portée par des plateformes comme Amazon Fresh et Instacart, qui ont amélioré les systèmes de livraison du dernier kilomètre en chaîne du froid. Ces avancées ont réduit les taux de détérioration à moins de 2 % et renforcé la confiance des consommateurs dans la qualité des fruits de mer surgelés. Les supermarchés allouent davantage d'espace en rayon aux fruits de mer surgelés, avec des ajustements de planogrammes axés sur les articles à forte demande tels que les plateaux de crevettes et les portions de saumon, tout en supprimant progressivement les produits spécialisés à rotation lente. Pendant ce temps, les épiceries de proximité dans les pôles de transit urbains expérimentent des options à emporter, notamment des salades de fruits de mer en conserve et des packs protéinés, pour répondre aux besoins des navetteurs à la recherche d'options rapides et nutritives.

Analyse géographique

En 2025, les États-Unis détenaient 82,74 % du marché des fruits de mer surgelés et en conserve en Amérique du Nord, portés par leur grande population, une solide infrastructure de chaîne du froid et l'acceptation généralisée des protéines surgelées et en conserve comme éléments essentiels du garde-manger. Les pêcheries de saumon sauvage d'Alaska, soutenues par des installations de transformation à Kodiak, Dutch Harbor et Ketchikan, ont fonctionné à quasi-pleine capacité lors des pics estivaux de migration, fournissant la majeure partie du saumon surgelé du pays. L'industrie des crevettes de la côte du Golfe, concentrée en Louisiane et au Texas, a subi des pressions sur les marges et une consolidation en raison de la concurrence des crevettes d'élevage importées. Les marchés côtiers urbains tels que New York, Los Angeles et Seattle ont enregistré une consommation par habitant de fruits de mer surgelés plus élevée que les régions intérieures. Cependant, le commerce électronique réduit cette disparité en offrant aux États enclavés un accès à des produits surgelés haut de gamme. Le Programme de surveillance des importations de fruits de mer de la FDA a renforcé la supervision de la chaîne d'approvisionnement, augmentant les coûts de conformité mais renforçant la confiance des consommateurs dans l'authenticité et la sécurité des produits.

Le Mexique devrait croître à un rythme annuel de 3,89 % jusqu'en 2031, le plus rapide de la région. Cette croissance est soutenue par des investissements en aquaculture et une demande croissante d'une classe moyenne en cours d'urbanisation. Les fermes aquacoles de crevettes à Sinaloa et Sonora servent à la fois les marchés d'exportation et domestiques. Les détaillants comme Soriana et Chedraui élargissent leurs offres de fruits de mer surgelés avec des produits à valeur ajoutée tels que des crevettes pré-marinées et du poisson pané pour répondre aux besoins des ménages aux emplois du temps chargés. Pendant ce temps, les marchés humides traditionnels restent importants dans les petites villes. La situation côtière du Mexique et ses coûts de main-d'œuvre plus bas en font un fournisseur compétitif pour l'Amérique du Nord. Cependant, les transformateurs locaux ciblent de plus en plus les consommateurs locaux, qui se tournent du poulet et du porc vers des options de fruits de mer plus riches en protéines.

Le Canada, avec sa population plus restreinte et ses pêcheries axées sur l'exportation, progresse à un rythme inférieur à la moyenne régionale. Néanmoins, ses industries de capture sauvage de l'Atlantique et du Pacifique sont essentielles à la chaîne d'approvisionnement de l'Amérique du Nord. En 2025, les efforts de conservation visant à reconstituer les stocks épuisés ont entraîné une réduction des quotas pour les pêcheries de saumon de la Colombie-Britannique, réduisant l'offre pour les marchés intérieurs et d'exportation. Les pêcheries de homard et de crabe du Canada atlantique, traditionnellement axées sur les produits frais, élargissent leurs offres surgelées et en conserve pour maximiser la valeur des prises de qualité inférieure et prolonger les saisons de vente. La consommation intérieure de fruits de mer surgelés au Canada reste limitée en raison d'une préférence pour les formats frais et de la concurrence des importations. Cependant, le développement des produits en marque propre dans les chaînes de grande distribution comme Loblaw et Sobeys améliore l'accessibilité financière pour les ménages à revenus intermédiaires.

Paysage concurrentiel

Le marché des fruits de mer surgelés et en conserve en Amérique du Nord présente une consolidation, Thai Union Group PCL, Trident Seafood Corporation, High Liner Foods Inc., Bolton Group SRL et Mowi ASA contrôlant un pourcentage significatif du chiffre d'affaires combiné des produits surgelés et en conserve. Pendant ce temps, les transformateurs régionaux et les fournisseurs de marques propres représentent le reste. Les entreprises leaders adoptent de plus en plus l'intégration verticale, possédant tout, des navires de pêche aux usines de transformation et aux réseaux de distribution. Cette stratégie leur permet non seulement de capter plus de marge tout au long de la chaîne de valeur, mais aussi de les protéger des fluctuations des prix des matières premières. Dans un mouvement notable, l'acquisition en 2024 par Thai Union d'un transformateur de crevettes de la côte du Golfe a non seulement élargi sa présence aux États-Unis, mais a également diversifié ses offres au-delà du seul thon en conserve, laissant entrevoir un pivot vers le segment plus lucratif des fruits de mer surgelés. Les certifications de durabilité, telles que le Marine Stewardship Council pour les fruits de mer sauvages et l'Aquaculture Stewardship Council pour les variétés d'élevage, deviennent essentielles pour les référencements en grande distribution haut de gamme. Cette tendance pousse les petits opérateurs à investir dans des systèmes de traçabilité ou à se contenter de positions sur des produits de base à faibles marges.

Les acteurs leaders du marché des fruits de mer surgelés et en conserve en Amérique du Nord innovent en permanence et se développent de manière stratégique. Ces entreprises investissent massivement dans les technologies de congélation avancées et l'approvisionnement durable, garantissant une qualité de produit irréprochable tout en répondant à la demande croissante des consommateurs pour des fruits de mer respectueux de l'environnement. Pour faire face aux défis du marché, les fabricants privilégient l'agilité opérationnelle, mettent en place des réseaux de chaîne du froid sophistiqués et positionnent les installations de transformation à proximité des grands marchés. La collaboration avec les communautés de pêcheurs et les opérations d'aquaculture est devenue une pratique standard, garantissant un approvisionnement régulier. De plus, les entreprises élargissent leurs canaux de distribution, exploitant à la fois le commerce de détail traditionnel et les plateformes numériques en plein essor. Elles améliorent également leurs capacités de transformation, en se concentrant sur des offres pratiques et prêtes à cuire. Les efforts de diversification des produits s'orientent vers des variétés premium de fruits de mer surgelés et des emballages innovants qui prolongent la durée de conservation et améliorent la praticité pour le consommateur.

Des opportunités émergentes se présentent dans les alternatives de fruits de mer à base de plantes, les abonnements de livraison directe de surgelés aux consommateurs et les produits aux saveurs ethniques qui atteignent des prix plus élevés que les filets surgelés standard. Pour faire face au problème omniprésent de la fraude aux fruits de mer, estimée par la FDA à affecter 20 % des produits importés, les transformateurs de taille intermédiaire testent des plateformes de traçabilité basées sur la technologie blockchain, visant à se distinguer par la transparence. Des pionniers du commerce électronique comme Sitka Salmon Shares et Sea to Table contournent les circuits de vente au détail traditionnels, livrant des fruits de mer sauvages surgelés directement aux consommateurs. Cette stratégie leur permet non seulement d'obtenir de meilleures marges, mais aussi de fidéliser les consommateurs soucieux de l'environnement. Les grands acteurs adoptent rapidement des technologies telles que le portionnement automatisé, la prévision de la demande assistée par l'intelligence artificielle et l'emballage robotisé. Cette adoption technologique permet non seulement de pallier les pénuries de main-d'œuvre, mais aussi d'augmenter les cadences de production, créant un avantage concurrentiel difficile à égaler pour les petits transformateurs sans investissements importants.

Leaders du secteur des fruits de mer surgelés et en conserve en Amérique du Nord

High Liner Foods Inc.

Mowi ASA

Thai Union Group PCL

Trident Seafood Corporation

Bolton Group SRL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Beaver Street Fisheries s'est associé à Dot Foods, un important redistributeur en Amérique du Nord. Cette collaboration vise à améliorer l'accessibilité et la praticité des produits pour les clients en rationalisant la chaîne d'approvisionnement et en atténuant les défis logistiques.

- Mars 2025 : L'acquisition par Cooke Incorporated des opérations défuntes d'Aqua Bounty Canada à l'Île-du-Prince-Édouard représente un investissement stratégique dans le marché des fruits de mer nord-américain, permettant d'étendre la production de smolts pour l'élevage de saumon atlantique. Cette démarche renforce la présence de l'industrie régionale, crée des emplois locaux et fait progresser l'engagement de Cooke en faveur de l'aquaculture durable et de l'innovation dans le Canada atlantique.

- Février 2025 : Dans un mouvement stratégique, Sea Best, une marque de l'entreprise, s'est associé à Kaulig Racing et au pilote Ty Dillon, marquant sa présence dans la série NASCAR Cup. Notamment, le partenariat inclut une étape au Seafood Expo North America à Boston, soulignant l'intention de l'entreprise de renforcer ses efforts de promotion des produits.

- Décembre 2024 : Pacific Seafood a acquis les opérations de Trident Seafoods à Kodiak, en Alaska. Cette acquisition comprend trois importantes usines de transformation, Star of Kodiak, Alkod et Kodiak Near Island, ainsi que les appartements du foyer Plaza, qui serviront de logements pour les membres de l'équipe. En acquérant les installations de Trident à Kodiak, Pacific Seafood renforce sa capacité à fournir à ses clients une gamme complète de poissons blancs sauvages et d'autres espèces d'Alaska, garantissant un accès direct à ces précieuses ressources.

Périmètre du rapport sur le marché des fruits de mer surgelés et en conserve en Amérique du Nord

Les poissons et les crevettes sont couverts en tant que segments par type. Le circuit grand public et le circuit professionnel sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Poissons | Saumon |

| Thon | |

| Autres types de poissons | |

| Crevettes | |

| Autres fruits de mer |

| Surgelé |

| En conserve |

| Circuit professionnel | Hôtel |

| Restaurant | |

| Traiteur | |

| Circuit grand public | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Canal en ligne | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Poissons | Saumon |

| Thon | ||

| Autres types de poissons | ||

| Crevettes | ||

| Autres fruits de mer | ||

| Par forme | Surgelé | |

| En conserve | ||

| Par canal de distribution | Circuit professionnel | Hôtel |

| Restaurant | ||

| Traiteur | ||

| Circuit grand public | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Canal en ligne | ||

| Autres | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Fruits de mer surgelés / en conserve - Les fruits de mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins pour préserver la qualité intrinsèque du poisson frais. Ils sont ensuite maintenus à une température de -18 °C ou moins pour conserver leur durée de conservation.

- Fruits de mer transformés - Les fruits de mer transformés sont ceux qui ont été traités, salés, marinés, séchés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Fruits de mer - Ils comprennent les espèces marines consommables, notamment les poissons et les crustacés à coquille.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles ont de longs muscles abdominaux élancés et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | C'est un système japonais de classification de la viande bovine. La lettre « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique concerne le persillage, la couleur et l'éclat de la chair, sa texture, sa couleur, son brillant et la qualité du gras. A5 est la note la plus élevée que peut obtenir le bœuf wagyu. |

| Abattoir | C'est un autre nom pour un abattoir et désigne les locaux utilisés pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie nécrotique aiguë de l'hépatopancréas (AHPND) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant la mise en charge des bassins d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est un bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Bœuf Angus certifié ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Angus noir | C'est un bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse italienne fumée à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Brisket | C'est une coupe de viande provenant de la poitrine ou du bas de poitrine du bœuf ou du veau. Le brisket de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de palette | Désigne une coupe de bœuf faisant partie de l'épaule, une grande section de viande provenant de la région de l'épaule d'une vache. |

| Corned-beef | Désigne un brisket de bœuf traité en saumure et bouilli, généralement servi froid. |

| CWT | Également connu sous le nom de cent de poids, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne la cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis femelle adulte. |

| FDA | Agence américaine des aliments et médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration collective | Désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cafétérias scolaires et hospitalières, les opérations de traiteur et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Frankfurter | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse très assaisonnée et fumée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Gésier | Désigne un organe trouvé dans le tube digestif des oiseaux. Il est également appelé estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est un bœuf issu de bovins ayant été nourris d'un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est un bœuf issu de bovins ayant été nourris uniquement d'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky | C'est de la viande maigre taillée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est un bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc finement haché ou moulu traité à la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne un bœuf hautement assaisonné et fumé, typiquement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une coupe de quartier avant provenant du ventre d'une vache, juste en dessous de la coupe de côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie affectant les porcs, provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Désigne les grandes sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et le mélange est pressé sous diverses formes. |

| Prêt à cuire (PAC) | Désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétractable | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures très élevées, rendant le produit commercialement stérile. |

| Steak rond | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une coupe de bœuf provenant de la séparation entre la cuisse et la longe. |

| Salami | C'est une saucisse séchée constituée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme peu sain. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, pouvant être fraîche, fumée ou marinée, puis généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille côtelée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et règlent leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieure et latérale du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette géante tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | C'est un bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande fortement persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.