Taille et part du marché américain des fruits de mer surgelés et en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

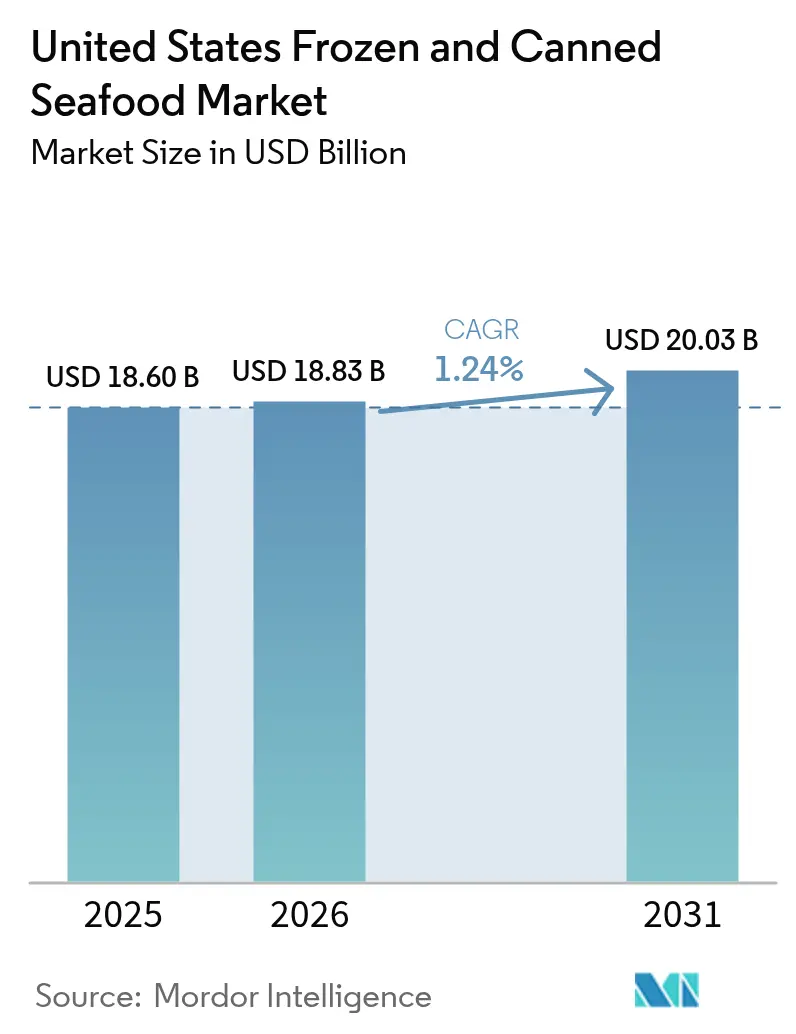

| Taille du marché de l'année de base (2025) | 18.60 Milliards de dollars |

| Taille du Marché (2026) | 18.83 Milliards de dollars |

| Taille du Marché (2031) | 20.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.24% CAGR |

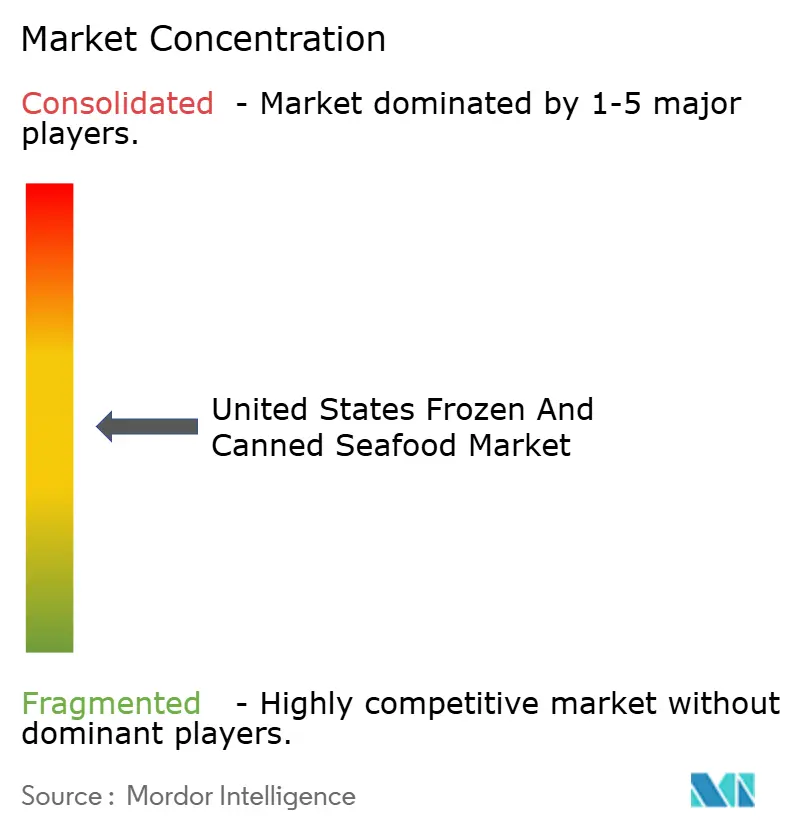

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des fruits de mer surgelés et en conserve par Mordor Intelligence

La taille du marché américain des fruits de mer surgelés et en conserve devrait passer de 18,60 milliards USD en 2025 à 18,83 milliards USD en 2026 et devrait atteindre 20,03 milliards USD d'ici 2031, avec un CAGR de 1,24% sur la période 2026-2031. Le marché est façonné par une sensibilisation croissante des consommateurs à la santé, des réglementations plus strictes et des avancées dans les processus de la chaîne d'approvisionnement, maintenant sa résilience malgré une croissance plus lente par rapport aux autres catégories alimentaires. Le marché des fruits de mer surgelés maintient son leadership grâce à sa capacité à préserver la texture et la valeur nutritive, tandis que les fruits de mer en conserve bénéficient de leur stabilité à la conservation et de leur praticité. Les coûts de conformité augmentent en raison des exigences de traçabilité imposées par la Food and Drug Administration (FDA) et la National Oceanic and Atmospheric Administration (NOAA), ce qui favorise les grands fournisseurs capables d'investir dans des systèmes de données numériques. Bien que les fruits de mer d'origine végétale demeurent un segment de niche, ils attirent de plus en plus d'investissements et d'attention médiatique, incitant les transformateurs traditionnels à élargir leurs portefeuilles de produits. L'intensité concurrentielle du marché est modérée, avec 18 entreprises importantes se disputant les espaces en rayon, la tarification et la visibilité de la marque.

Principaux enseignements du rapport

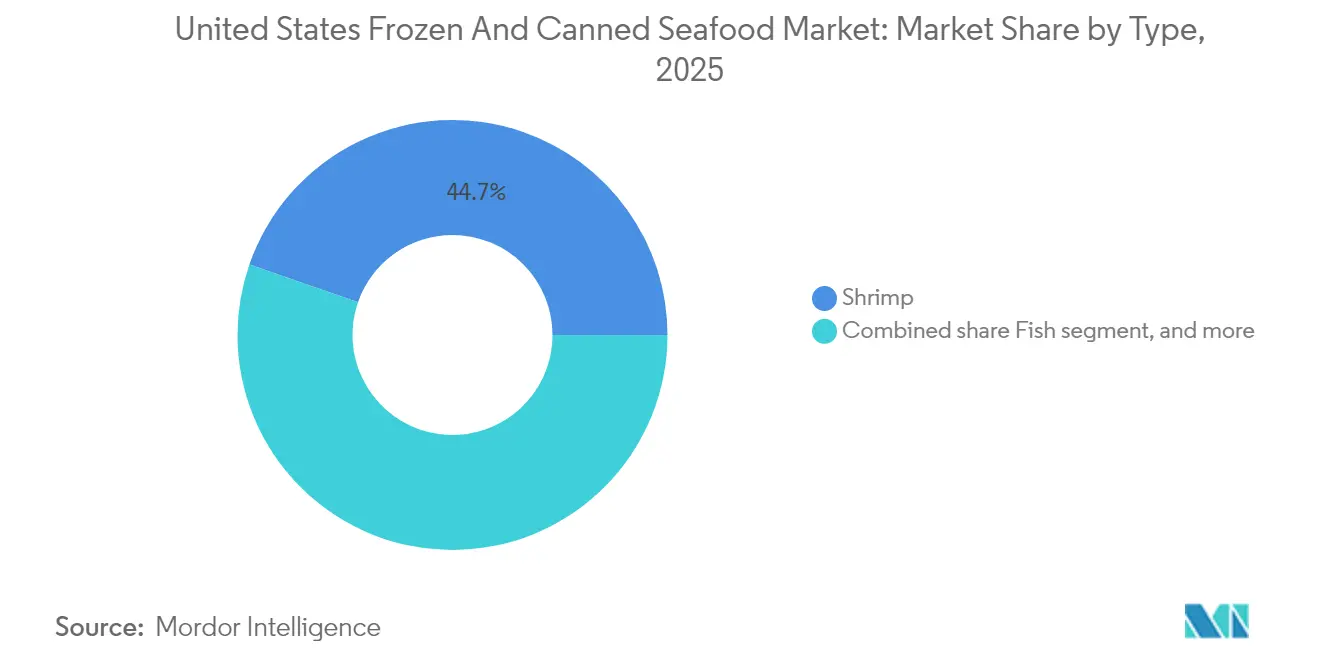

- Par type, les crevettes ont dominé avec une part de revenus de 44,68% en 2025, tandis que le poisson progresse à un CAGR de 2,32% jusqu'en 2031.

- Par forme, le surgelé détenait une part de 61,35% du marché américain des fruits de mer surgelés et en conserve en 2025 ; le segment en conserve se développe à un CAGR de 3,18% entre 2026 et 2031.

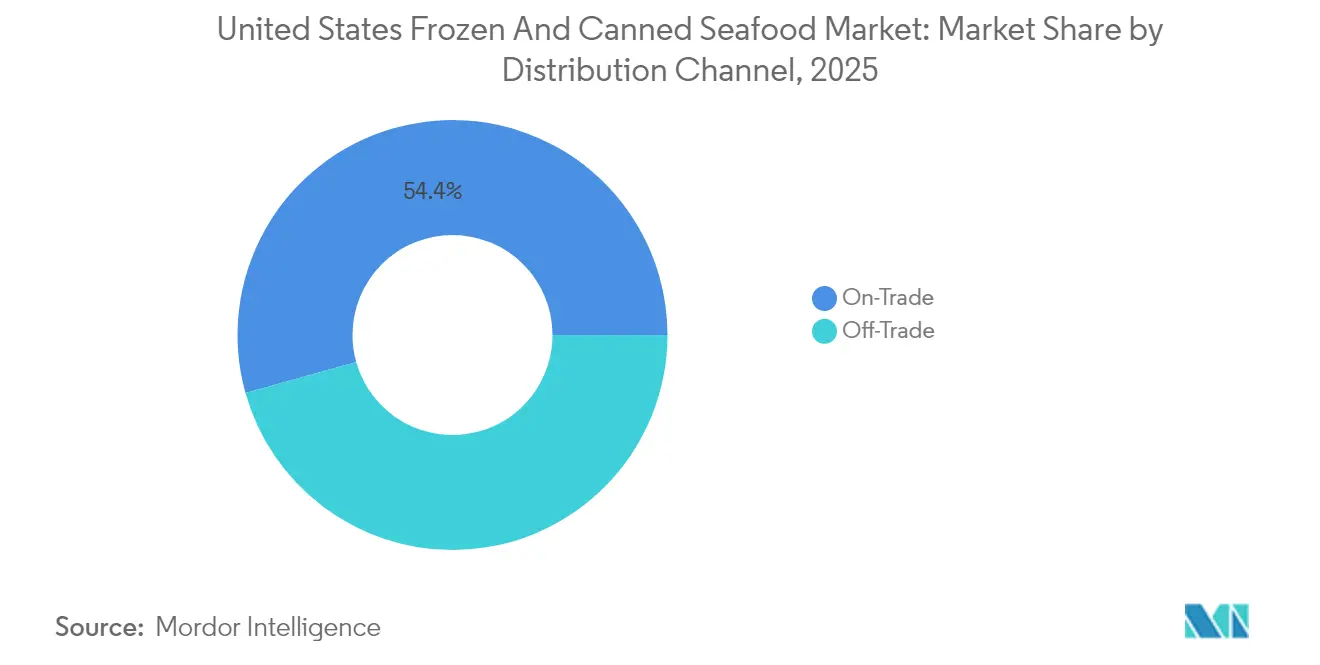

- Par canal de distribution, le canal hors domicile représentait une part de 54,35% en 2025, tandis que le canal à domicile croît à un CAGR de 2,79% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des fruits de mer surgelés et en conserve

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Influence des tendances culinaires ethniques et mondiales | +0.3% | National, avec une concentration dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des produits de fruits de mer pratiques et prêts à consommer | +0.4% | National | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de congélation et de mise en conserve | +0.2% | National | Long terme (≥ 4 ans) |

| Demande croissante de fruits de mer durables et traçables | +0.3% | National, avec une influence plus forte dans les régions côtières | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et aux avantages nutritionnels des fruits de mer | +0.4% | National | Court terme (≤ 2 ans) |

| Évolution vers des offres haut de gamme et à valeur ajoutée | +0.2% | National, avec une adoption plus élevée dans les segments démographiques aisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des produits de fruits de mer pratiques et prêts à consommer

La demande croissante de praticité dans la préparation des repas influence considérablement les habitudes de consommation sur le marché américain des fruits de mer. Les modes de vie modernes, caractérisés par des contraintes de temps et des ménages à double revenu, poussent les consommateurs vers des options de fruits de mer prêtes à manger, prêtes à chauffer et en portion individuelle, offrant à la fois une valeur nutritive et une facilité d'utilisation. Les produits de fruits de mer surgelés et en conserve correspondent bien à ces préférences, offrant une durée de conservation prolongée, un temps de préparation minimal et une qualité constante — des attributs hautement prioritaires dans les choix alimentaires contemporains. Cette tendance s'aligne sur le comportement plus large des consommateurs, puisque 82% des adultes américains déclarent intégrer des aliments ultra-transformés et pratiques dans leur alimentation. Les principaux facteurs influençant ces choix comprennent le goût (62%), la praticité (59%), la durée de conservation plus longue (34%) et le prix plus bas (32%) en 2023-24[1]Source : Ayana Bio LES DONNÉES D'ENQUÊTE RÉVÈLENT QUE DEUX TIERS DES ADULTES AMÉRICAINS MANGERAIENT DAVANTAGE ET PAIERAIENT PLUS POUR DES ALIMENTS ULTRA-TRANSFORMÉS INCLUANT DES INGRÉDIENTS PLUS NUTRITIFS,

ayanabio.com. Ces facteurs soulignent l'attrait des produits de fruits de mer qui combinent avec succès praticité et perception de fraîcheur et d'avantages pour la santé — un équilibre de plus en plus atteint par les formats de fruits de mer surgelés et en conserve. Les principaux acteurs du marché répondent à ces tendances par des lancements de produits innovants adaptés à la consommation nomade et à la préparation rapide des repas. Parmi les exemples notables, on trouve les « Snackers » de Bumble Bee Seafoods LLC, des boîtes de thon individuelles aromatisées ciblant les consommateurs soucieux des protéines, et les bols de fruits de mer surgelés de Scott & Jon's, qui proposent des repas d'inspiration gastronomique prêts en quelques minutes. Ces innovations élargissent le rôle des fruits de mer, passant d'un ingrédient traditionnel de dîner à une option protéinée polyvalente et quotidienne.

Sensibilisation croissante à la santé et aux avantages nutritionnels des fruits de mer

La conscience sanitaire continue de stimuler la consommation de fruits de mer, malgré une sous-consommation généralisée. Selon les données NHANES 2021-2023 des Centers for Disease Control and Prevention (CDC), seuls 24,3% des adultes atteignent les niveaux recommandés de consommation de fruits de mer deux fois par semaine[2]Source : Centers for Disease Control and Prevention, Consommation de fruits de mer chez les jeunes et les adultes : États-Unis, août 2021–août 2023,

cdc.gov. Cet écart de consommation met en évidence un potentiel significatif d'expansion du marché. Les conclusions 2024 de la Consultation conjointe d'experts FAO/OMS réaffirment les bénéfices nets pour la santé de la consommation de poisson de mer, citant les acides gras oméga-3, le sélénium et les protéines de haute qualité comme contributeurs clés. Les initiatives d'éducation des consommateurs prennent de l'ampleur à mesure que les fabricants intègrent des messages axés sur la santé dans le positionnement de leurs produits. Par exemple, la consommation de thon est rapportée par 31,9% des adultes, tandis que 7,8% des jeunes consomment du poisson pané, indiquant une demande soutenue pour les produits de fruits de mer transformés. En outre, la sensibilisation à la santé croise les tendances démographiques, les ménages à revenus plus élevés (≥350% du niveau de pauvreté fédéral) affichant un taux de conformité de 31,2% aux recommandations en matière de fruits de mer, contre 15,8% parmi les groupes à revenus plus faibles. Cette disparité suggère des opportunités de positionnement premium pour les produits de fruits de mer axés sur la santé.

Avancées technologiques en matière de congélation et de mise en conserve

Les avancées en technologie de transformation révolutionnent la qualité des produits et les capacités de durée de conservation. Des innovations telles que le traitement haute pression (HPP), l'emballage sous atmosphère modifiée (MAP) et les systèmes d'emballage intelligent deviennent des facteurs concurrentiels clés. Les technologies d'emballage intelligent intègrent des fonctionnalités telles que les indicateurs temps-température (TTI), les capteurs de gaz et les indicateurs colorimétriques, offrant une surveillance de la qualité en temps réel pour répondre aux préoccupations des consommateurs concernant la fraîcheur et la sécurité. Dans la chaîne du froid, des développements tels que les systèmes de glace liquide OptimICE et les solutions d'emballage actif contribuent à prolonger la durée de conservation des produits tout en préservant leur valeur nutritive. De plus, les emballages biodégradables gagnent du terrain, avec des films à base d'algues testés pour les applications de saumon surgelé afin de répondre aux exigences de durabilité environnementale. Ces avancées technologiques permettent aux fabricants d'élargir leurs réseaux de distribution, de minimiser les déchets et d'atteindre des prix premium pour des produits de qualité supérieure, notamment dans les canaux de commerce électronique où le contrôle de la température et l'intégrité de l'emballage sont essentiels au succès.

Demande croissante de fruits de mer durables et traçables

La sensibilisation environnementale croissante et les tendances de consommation éthique influencent le comportement d'achat sur le marché américain des fruits de mer. Les consommateurs accordent une plus grande importance à l'impact environnemental de leurs choix en matière de fruits de mer, ce qui entraîne une demande accrue de produits issus de sources durables et traçables. D'ici 2025, 62% des consommateurs américains devraient « toujours ou souvent » rechercher des produits respectueux de l'environnement, une augmentation significative par rapport à 27% en 2021[3]Source : Round Up Organization, 52 statistiques majeures sur les consommateurs soucieux de l'environnement,

roundup.org. Cette tendance met en évidence un passage d'une préoccupation éthique de niche à une attente grand public des consommateurs. Les certifications de durabilité, telles que celles fournies par le Marine Stewardship Council (MSC) et l'Aquaculture Stewardship Council (ASC), sont devenues des indicateurs essentiels de crédibilité et de transparence des produits. En conséquence, les marques qui privilégient l'approvisionnement certifié, les emballages écologiques et les outils de traçabilité numérique acquièrent un avantage concurrentiel. Dans le segment des fruits de mer surgelés et en conserve, où la transparence concernant l'origine et l'approvisionnement des produits est essentielle, ces initiatives non seulement favorisent la confiance des consommateurs et la différenciation de la marque, mais s'alignent également sur les normes d'approvisionnement axées sur la durabilité des détaillants et des prestataires de restauration collective.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles strictes de conformité à l'importation et de traçabilité aux États-Unis | -0.4% | National | Court terme (≤ 2 ans) |

| Surpêche et préoccupations en matière de durabilité | -0.2% | Mondial, avec des impacts sur la chaîne d'approvisionnement du marché américain | Long terme (≥ 4 ans) |

| Concurrence des alternatives d'origine végétale | -0.1% | National, avec une adoption plus élevée dans les zones urbaines | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant le BPA et les matériaux d'emballage | -0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Règles strictes de conformité à l'importation et de traçabilité aux États-Unis

Les exigences réglementaires deviennent de plus en plus complexes à mesure que les améliorations apportées en novembre 2024 au Programme de surveillance des importations de fruits de mer (SIMP) de la NOAA introduisent des obligations de traçabilité élargies pour toutes les importations de fruits de mer via un système à deux niveaux basé sur le risque. Ces améliorations comprennent le filtrage préalable à l'entrée, des projets pilotes de partage de données de gouvernement à gouvernement et des mesures plus strictes pour prévenir le travail forcé, augmentant considérablement les exigences de conformité pour les importateurs. De plus, la règle finale de traçabilité des aliments de la FDA, applicable à partir de janvier 2026, impose une accessibilité des enregistrements en 24 heures pour les produits de fruits de mer surgelés et en conserve, nécessitant des systèmes de gestion de données avancés que de nombreux petits importateurs pourraient ne pas posséder. Ces changements devraient entraîner des retards de traitement et des coûts de documentation plus élevés, affectant de manière disproportionnée les segments de marché sensibles aux prix. Cela pourrait conduire à une évolution des stratégies d'approvisionnement, favorisant les fournisseurs nationaux ou les opérations intégrées verticalement. La complexité du cadre réglementaire profite aux grandes entreprises dotées d'une infrastructure de conformité établie, ce qui pourrait entraîner une consolidation du marché à mesure que les petits importateurs font face à des défis administratifs croissants.

Préoccupations des consommateurs concernant le BPA et les matériaux d'emballage

Les préoccupations relatives à la sécurité des emballages génèrent des défis en matière de formulation et de coûts, les consommateurs se concentrant de plus en plus sur les risques d'exposition chimique dans les produits de fruits de mer en conserve. La migration du BPA des revêtements intérieurs des boîtes vers les aliments a attiré l'attention des régulateurs et conduit à des comportements d'évitement, notamment parmi les consommateurs soucieux de leur santé qui constituent un segment clé des acheteurs de fruits de mer. En réponse, le secteur a développé des alternatives sans BPA, telles que les revêtements en téréphtalate de polyéthylène (PET) et les revêtements d'origine végétale. Cependant, ces alternatives entraînent souvent des coûts de production plus élevés et peuvent avoir un impact sur la durée de conservation des produits. De plus, l'éducation des consommateurs reste un défi, car des questions sur la sécurité des matériaux d'emballage alternatifs persistent, créant une incertitude autour des stratégies de formulation optimales. Ces préoccupations relatives aux emballages sont encore compliquées par les exigences en matière de durabilité, les consommateurs privilégiant à la fois la sécurité chimique et la responsabilité environnementale, rendant les décisions de sélection des matériaux plus complexes pour les fabricants cherchant à répondre simultanément à de multiples attentes des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des crevettes face à l'innovation dans le secteur du poisson

Les crevettes devraient détenir une part de marché de 44,68% en 2025, soutenues par des chaînes d'approvisionnement établies, des utilisations culinaires polyvalentes et une acceptation constante des consommateurs parmi divers groupes démographiques. En revanche, le segment du poisson devrait croître à un CAGR de 2,32% jusqu'en 2031, porté par un positionnement premium et un marketing axé sur la santé mettant en avant la teneur en acides gras oméga-3 et les bienfaits des protéines maigres. Cette disparité de croissance indique que la catégorie des crevettes arrive à maturité, tandis que les produits à base de poisson capitalisent sur les opportunités d'expansion grâce à l'innovation et à la différenciation. Les autres segments de fruits de mer, notamment les produits mixtes et les articles de spécialité, représentent la part de marché restante, avec un potentiel de croissance modéré limité par une moindre familiarité des consommateurs et des prix plus élevés.

Les produits de crevettes continuent de dominer en volume grâce aux formats surgelés et en conserve établis, mais font face à des pressions sur les marges en raison des fluctuations des prix des matières premières et des perturbations de la chaîne d'approvisionnement. Ces dynamiques s'alignent sur les tendances générales des consommateurs qui favorisent les options soucieuses de la santé et pratiques, positionnant les produits à base de poisson pour une croissance soutenue malgré la domination actuelle des crevettes sur la part de marché.

Par forme : le leadership du surgelé face à l'innovation dans le secteur de la conserve

Les formats surgelés devraient détenir une part de marché de 61,35% en 2025, portés par leur capacité à préserver la texture, offrir une durée de conservation prolongée et offrir de la flexibilité dans les méthodes de préparation. Ces attributs séduisent à la fois les canaux de restauration collective et les canaux de vente au détail. Parallèlement, les produits en conserve devraient croître à un CAGR de 3,18% jusqu'en 2031, soutenus par des innovations en matière de praticité, de contrôle des portions et de caractéristiques de stabilité à la conservation qui éliminent le besoin d'une logistique de chaîne du froid. La différence de taux de croissance met en évidence la revitalisation du segment en conserve grâce à l'innovation produit et aux stratégies marketing qui répondent aux préoccupations traditionnelles concernant la qualité et la fraîcheur.

Les avancées dans la technologie de mise en conserve, telles que l'amélioration des méthodes de stérilisation et des revêtements intérieurs de boîtes améliorés, atténuent les problèmes de qualité historiques tout en préservant la praticité qui stimule la croissance dans cette catégorie. La domination du segment surgelé reflète les préférences des consommateurs pour la fraîcheur perçue et la flexibilité de cuisson, notamment dans les catégories de produits premium où la texture et l'apparence justifient des prix plus élevés. Les mises à jour de la liste des fruits de mer 2024 de la FDA introduisent des exigences de traçabilité améliorées qui ont un impact sur les deux segments. Cependant, les produits en conserve font face à des défis supplémentaires, notamment l'examen minutieux de la teneur en BPA et de la sécurité des emballages, qui peuvent influencer le comportement d'achat des consommateurs et augmenter les coûts de conformité réglementaire.

Par canal de distribution : la force du canal hors domicile cède la place à la croissance du canal à domicile

En 2025, les canaux hors domicile représentent 54,35% de la part de marché, reflétant la reprise du secteur de la restauration collective et les tendances d'achat institutionnel qui favorisent les produits surgelés en vrac et les formats en conserve standardisés. Parallèlement, les canaux à domicile devraient croître à un CAGR de 2,79% jusqu'en 2031, indiquant des changements significatifs dans le comportement d'achat des consommateurs. Cette croissance est portée par l'expansion du commerce électronique, les avancées dans les stratégies de vente au détail et la popularité soutenue de la cuisine à domicile au-delà de la pandémie. Ces dynamiques de canaux mettent en évidence l'évolution plus large du secteur alimentaire vers des modèles de vente directe aux consommateurs et des approches de distribution omnicanal.

La pénétration du commerce électronique joue un rôle clé dans la croissance du canal à domicile, avec des ventes de fruits de mer en ligne en augmentation via des plateformes spécialisées et des services de livraison d'épicerie traditionnels qui répondent aux défis historiques de l'achat de fruits de mer. Au sein des canaux à domicile, les supermarchés et hypermarchés capitalisent sur les stratégies de marques propres et le positionnement de produits premium pour améliorer les marges, tandis que les épiceries de proximité se concentrent sur les formats prêts à manger qui répondent aux tendances de consommation nomade. D'autre part, la résilience du canal hors domicile est soutenue par la préférence des opérateurs de restauration collective pour les produits standardisés et les achats en vrac, qui améliorent l'efficacité en cuisine. Cependant, les pressions sur les marges dues à la hausse des coûts de main-d'œuvre et aux perturbations de la chaîne d'approvisionnement posent des défis aux stratégies traditionnelles basées sur les volumes dans le segment hors domicile.

Analyse géographique

Les États-Unis représentent un marché de fruits de mer mature, à orientation nationale, caractérisé par des cadres réglementaires distincts et des préférences des consommateurs qui le distinguent des marchés mondiaux. Les régions côtières dominent les tendances de consommation en raison de la familiarité culturelle et de la proximité des chaînes d'approvisionnement, tandis que les régions intérieures constatent une acceptation croissante des formats de fruits de mer surgelés et en conserve, répondant aux préoccupations relatives à la fraîcheur et aux défis de distribution. Les tendances de consommation régionales reflètent la diversité démographique, les zones métropolitaines affichant une demande plus élevée parmi les communautés ethniques et les ménages aisés qui mettent l'accent sur les attributs de santé et de durabilité.

Les investissements dans le secteur visent à faire face aux impacts du changement climatique sur les pêcheries nationales tout en soutenant les initiatives de traçabilité alignées sur les exigences renforcées de surveillance des importations. La concentration géographique des installations de transformation dans des régions telles que l'Alaska, le Pacifique Nord-Ouest et la côte du Golfe contribue à l'efficacité de la chaîne d'approvisionnement, mais expose également le secteur aux risques liés aux perturbations régionales causées par les événements météorologiques et les changements réglementaires.

Les variations au niveau des États dans la consommation de fruits de mer sont influencées par les préférences culturelles et les données démographiques sur les revenus, les États côtiers et les zones métropolitaines affichant une demande plus élevée portée par la diversité ethnique et les consommateurs soucieux de leur santé. Bien que l'environnement réglementaire soit standardisé au niveau national sous la supervision de la FDA et de la NOAA, les initiatives au niveau des États relatives aux certifications de durabilité et aux exigences d'étiquetage ajoutent des complexités de conformité pour les fabricants opérant dans plusieurs juridictions. Les dynamiques géographiques du marché favorisent de plus en plus les entreprises ayant des stratégies d'approvisionnement diversifiées et une infrastructure robuste de chaîne du froid capable de servir efficacement les marchés côtiers et intérieurs.

Paysage concurrentiel

La fragmentation du marché, avec un score de concentration de 5, présente des opportunités de différenciation par l'innovation technologique, les pratiques d'approvisionnement durable et les capacités de conformité réglementaire, que les acteurs plus petits trouvent souvent difficile à égaler. Les tendances stratégiques mettent en évidence l'intégration verticale, avec des entreprises majeures telles que Thai Union Group et Trident Seafoods Corp. gérant les éléments de la chaîne d'approvisionnement de la transformation à la distribution. Pendant ce temps, d'autres acteurs se concentrent sur la construction de marques et le positionnement premium pour capitaliser sur les opportunités d'expansion des marges.

L'adoption de technologies progresse dans des domaines tels que les systèmes de traçabilité, les emballages intelligents et les capacités de commerce électronique, répondant aux exigences réglementaires tout en améliorant l'engagement des consommateurs et l'efficacité opérationnelle. Des opportunités inexploitées émergent dans les alternatives d'origine végétale, les formats de praticité premium et les produits certifiés durables, où la demande des consommateurs dépasse les capacités d'offre actuelles.

Les perturbateurs émergents utilisent des modèles de vente directe aux consommateurs et des services par abonnement pour contourner les canaux de distribution traditionnels. En réponse, les acteurs établis poursuivent des stratégies d'acquisition et des partenariats pour acquérir de nouvelles capacités sans supporter les coûts du développement interne. De plus, les exigences de certification MSC et ASC deviennent de plus en plus des nécessités concurrentielles standard plutôt que des facteurs de différenciation. Les leaders du secteur atteignent des taux de certification quasi universels, établissant les attentes du marché en matière de conformité en matière de durabilité.

Leaders du secteur américain des fruits de mer surgelés et en conserve

High Liner Foods Inc.

Mowi ASA

Sysco Corporation

Thai Union Group PCL

Trident Seafood Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Bumble Bee Seafoods LLC a lancé une version moderne du thon traditionnel avec ses nouvelles boîtes de thon aromatisé en portion individuelle de 85 grammes « Snackers ». Celles-ci sont disponibles dans des saveurs audacieuses telles que le poivre citronné et le chili thaïlandais, ainsi qu'une option de thon chair légère non aromatisée. Conçues pour la praticité, elles peuvent être consommées directement de la boîte ou accompagnées de crackers, légumes, salades ou sandwichs.

- Juin 2025 : Scott & Jon's, une marque de repas de fruits de mer surgelés, a lancé trois nouveaux bols surgelés individuels : Saumon au beurre citronné et aneth, Taco de poisson Baja et Crevettes Alfredo façon cajun. Ces produits visent à offrir des saveurs « d'inspiration gastronomique » dans un format de repas surgelé pratique. L'entreprise met en avant leur haute teneur en protéines, leur variété (y compris l'introduction du poisson blanc dans le Taco de poisson Baja) et leur temps de préparation rapide. Ces bols sont disponibles dans tout le pays dans les principaux commerces de détail tels que Target et Publix.

- Mars 2025 : Birds Eye, opérant sur les marchés du Royaume-Uni et d'Irlande, a dévoilé une nouvelle gamme de poissons surgelés appelée « Captain's Discoveries ». Cette gamme comprend quatre nouveaux produits : un filet de poisson pané façon mexicaine avec citron vert et piment, un filet de poisson pané façon focaccia méditerranéenne avec tomates séchées et thym, et deux plats de poisson au four, l'un d'inspiration mexicaine et l'autre d'inspiration indienne. De plus, deux références de filets de poisson légèrement panés existants ont été repositionnées et intégrées à la nouvelle gamme. La collection est conçue pour introduire plus de variété et d'influences de saveurs mondiales dans la catégorie des poissons surgelés tout en restant facile à préparer pour les cuisiniers à domicile.

Périmètre du rapport sur le marché américain des fruits de mer surgelés et en conserve

Le poisson et les crevettes sont couverts comme segments par type. Le hors domicile et le hors domicile sont couverts comme segments par canal de distribution.| Poisson |

| Crevettes |

| Autres fruits de mer |

| Surgelé |

| En conserve |

| À domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Canal en ligne | |

| Autres | |

| Hors domicile |

| Type | Poisson | |

| Crevettes | ||

| Autres fruits de mer | ||

| Forme | Surgelé | |

| En conserve | ||

| Canal de distribution | À domicile | Supermarchés et hypermarchés |

| Épiceries de proximité | ||

| Canal en ligne | ||

| Autres | ||

| Hors domicile | ||

Définition du marché

- Fruits de mer surgelés / en conserve - Les fruits de mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins pour préserver la qualité intrinsèque du poisson frais. Ils sont ensuite maintenus à une température de -18 °C ou moins pour conserver leur durée de conservation.

- Fruits de mer transformés - Les fruits de mer transformés sont ceux qui ont été traités, salés, marinés, séchés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Fruits de mer - Il désigne les espèces marines pouvant être consommées, notamment les poissons et les crustacés.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles ont de longs muscles abdominaux élancés et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classement du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique se rapporte au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture, à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu peut obtenir. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir et désigne les locaux utilisés pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et est caractérisée par des mortalités élevées, atteignant dans de nombreux cas 100% dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (ASF) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon trouvées dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf dérivé d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf dérivé d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | British Retail Consortium (Consortium britannique de la vente au détail) |

| Poitrine de bœuf (brisket) | Il s'agit d'une coupe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair (Broiler) | Il désigne tout poulet (Gallus domesticus) élevé et sélectionné spécifiquement pour la production de viande. |

| Boisseau (Bushel) | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet (Chicken Tender) | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de palette (Chuck Steak) | Il désigne une coupe de bœuf faisant partie de la palette, une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Il désigne du bœuf brisket saumuré et bouilli, généralement servi froid. |

| CWT | Également connu sous le nom de quintal (hundredweight), c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon (Drumstick) | Il désigne une cuisse de poulet sans la partie supérieure. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis (Ewe) | Il s'agit d'une brebis adulte. |

| FDA | Food and Drug Administration (Agence américaine des produits alimentaires et médicamenteux) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc (Flank Steak) | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective (Foodservice) | Il désigne la partie du secteur alimentaire qui comprend les entreprises, établissements et sociétés qui préparent des repas hors domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration traiteur et de nombreux autres formats. |

| Fourrage (Forage) | Il désigne l'alimentation animale. |

| Jarret avant (Foreshank) | Il s'agit de la partie supérieure de l'antérieur des bovins. |

| Saucisses de Francfort (Franks) | Également connues sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Food Standards Australia New Zealand (Normes alimentaires Australie Nouvelle-Zélande) |

| FSIS | Food Safety and Inspection Service (Service de sécurité et d'inspection des aliments) |

| FSSAI | Food Safety and Standards Authority of India (Autorité indienne de sécurité et de normes alimentaires) |

| Gésier (Gizzard) | Il désigne un organe situé dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales (Grain-fed beef) | Il s'agit de bœuf provenant de bovins nourris avec un régime alimentaire complété par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe (Grass-fed beef) | Il s'agit de bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon (Ham) | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée (Jerky) | Il s'agit de viande maigre parée qui a été coupée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobe | Il s'agit de bœuf wagyu provenant spécifiquement de la race Kuroge Washu de vaches au Japon. Pour être classé comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobe au Japon. |

| Saucisse de foie (Liverwurst) | Il s'agit d'un type de saucisse allemande faite à base de foie de bœuf ou de porc. |

| Longe (Loin) | Il désigne les côtés entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie faite de porc haché ou broyé traité à la chaleur, incorporant au moins 15% de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf très assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes (Plate) | Il désigne une coupe du quartier avant provenant du ventre d'une vache, juste en dessous de la côte. |

| Syndrome reproducteur et respiratoire porcin (PRRS) | Il s'agit d'une maladie affectant les porcs provoquant des échecs reproductifs en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires (Primal cuts) | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (RTC) | Il désigne des produits alimentaires qui incluent tous les ingrédients, mais nécessitent une certaine préparation ou cuisson via un processus indiqué sur l'emballage. |

| Prêt à manger (RTE) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune autre cuisson ou préparation avant d'être consommé. |

| Emballage rétort | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de rond (Round Steak) | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck (Rump Steak) | Il désigne une coupe de bœuf dérivée de la séparation entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement fourrée dans un boyau. |

| Coquille Saint-Jacques (Scallop) | Il s'agit d'un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service (Self-service kiosk) | Il désigne un système de point de vente (PDV) en libre-service via lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau (Sirloin) | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé. |

| Filet (Tenderloin) | Il désigne une coupe de bœuf constituant l'intégralité du muscle du filet d'une vache. |

| Crevette tigrée (Tiger Shrimp) | Il désigne une grande variété de crevettes provenant des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne les crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf wagyu | Il s'agit de bœuf dérivé de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés via un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.