Taille et part du marché des drones agricoles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

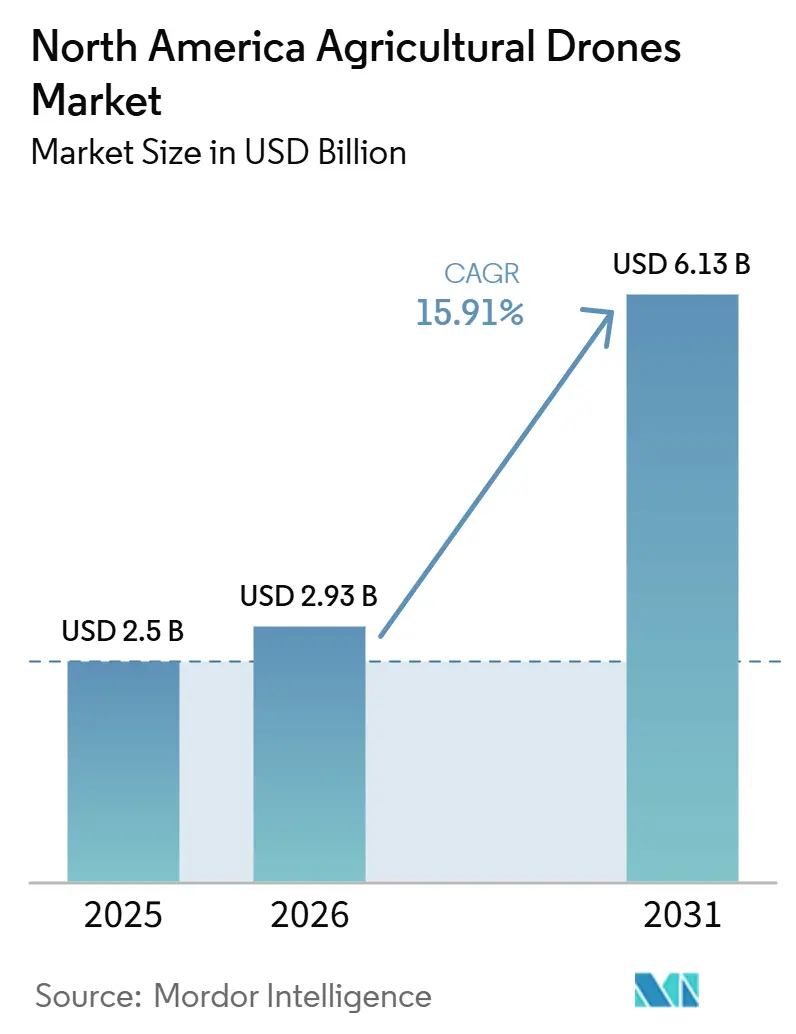

| Taille du marché de l'année de base (2025) | 2.5 Milliards de dollars |

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 6.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones agricoles en Amérique du Nord par Mordor Intelligence

La taille du marché des drones agricoles en Amérique du Nord devrait croître de 2,50 milliards USD en 2025 et 2,93 milliards USD en 2026 à 6,13 milliards USD d'ici 2031, enregistrant un CAGR de 15,91 % entre 2026 et 2031. Des facteurs tels que la pénurie généralisée de main-d'œuvre, la hausse des coûts des intrants et les exemptions favorables au-delà de la ligne de visée visuelle (BVLOS) accordées par la Federal Aviation Administration (FAA) stimulent la demande de systèmes aériens sans pilote dans les exploitations de grandes cultures en rangs et les cultures spécialisées à haute valeur ajoutée. La baisse des coûts matériels, l'amélioration des capacités de charge utile et la relocalisation de la fabrication motivée par les droits de douane réduisent les obstacles à l'adoption pour les exploitations de taille moyenne. Par ailleurs, les prestataires de Drone en tant que Service répondent aux besoins des exploitations fragmentées de petits agriculteurs. Les plateformes logicielles capables de convertir des images en prescriptions à taux variable en moins de 24 heures créent de nouvelles opportunités de revenus et soutiennent des modèles de revenus récurrents pour les fournisseurs. L'intensité concurrentielle reste modérée à élevée, les producteurs nationaux gagnant des parts de marché à la suite de la décision de la Federal Communications Commission (FCC) de limiter l'entrée de nouveaux drones de fabrication étrangère.

Principaux enseignements du rapport

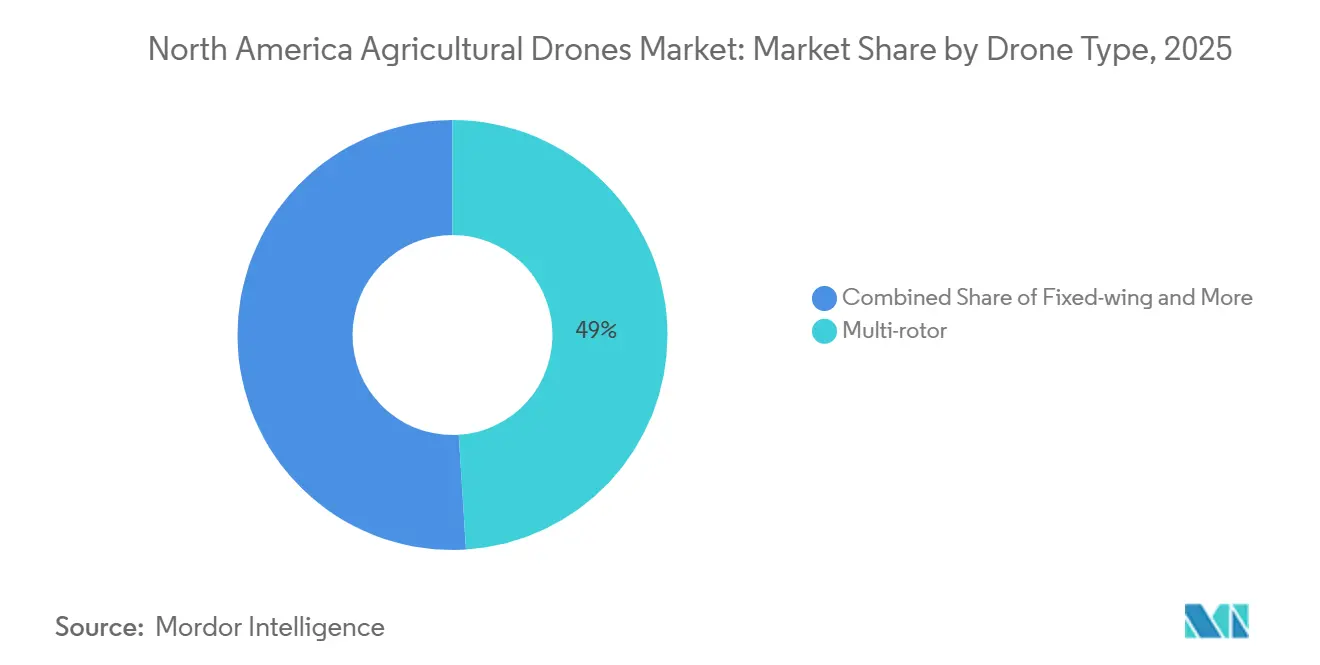

- Par type de drone, le multi-rotor représentait la plus grande part de 49,0 % du marché des drones agricoles en Amérique du Nord en 2025. En revanche, la taille du marché des drones agricoles en Amérique du Nord pour les hybrides (VTOL) devrait s'étendre au CAGR le plus rapide de 17,4 % de 2026 à 2031.

- Par application, la surveillance et la reconnaissance des cultures détenaient la plus grande part de marché de 38,0 % en 2025, tandis que la taille du marché des drones agricoles en Amérique du Nord pour la pulvérisation de précision et la fertilisation devrait croître au CAGR le plus rapide de 16,9 % de 2026 à 2031.

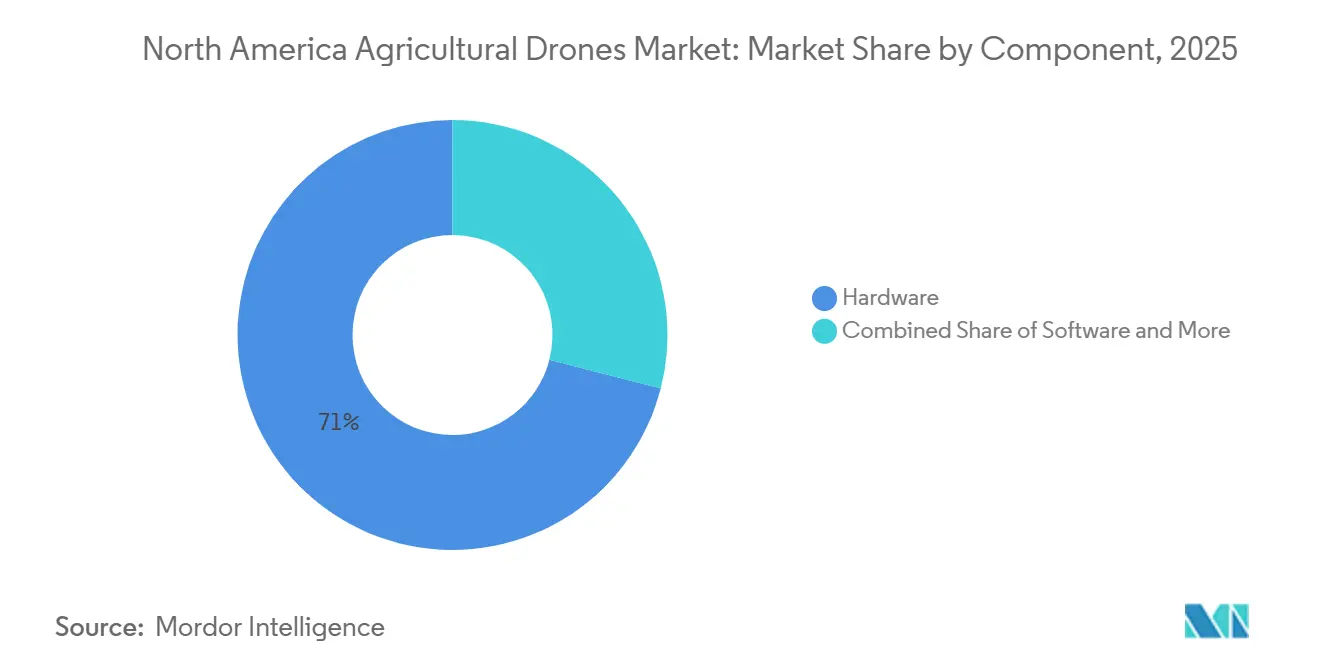

- Par composant, le matériel représentait la plus grande part de 71,0 % des revenus du marché des drones agricoles en Amérique du Nord en 2025, tandis que le logiciel devrait s'étendre au CAGR le plus rapide de 17,8 % de 2026 à 2031.

- Par niveau d'autonomie, le semi-autonome représentait la plus grande part de revenus de 56,0 % en 2025, tandis que le pleinement autonome devrait croître au CAGR le plus rapide de 17,2 % de 2026 à 2031.

- Par géographie, les États-Unis détenaient la plus grande part de revenus de 79,0 % en 2025, tandis que le Mexique devrait s'étendre au CAGR le plus rapide de 16,4 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des drones agricoles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de l'agriculture de précision dans les grandes exploitations des États-Unis et du Canada | +3.8% | Midwest des États-Unis et Grandes Plaines, provinces des prairies canadiennes | Moyen terme (2 à 4 ans) |

| Baisse des coûts et meilleures performances des drones multi-rotors et à voilure fixe | +3.2% | États-Unis, Canada et Mexique | Court terme (≤ 2 ans) |

| Facilitation des approbations au-delà de la ligne de visée (FAA BVLOS) par la Federal Aviation Administration, augmentant la couverture des superficies | +4.1% | Espace aérien rural de classe G aux États-Unis | Moyen terme (2 à 4 ans) |

| Assemblage national de drones motivé par les droits de douane, renforçant la résilience de la chaîne d'approvisionnement | +2.6% | Centres de fabrication aux États-Unis au Texas, au Vermont et au Michigan | Long terme (≥ 4 ans) |

| Revenus issus des crédits carbone grâce à la réduction des intrants à taux variable | +1.4% | Bassins versants de conservation aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Expansion des drones en tant que service dans la ceinture de cultures spécialisées du Mexique | +2.7% | Michoacán, Jalisco, Sinaloa et Durango | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'agriculture de précision dans les grandes exploitations des États-Unis et du Canada

Les exploitations agricoles à grande échelle aux États-Unis et au Canada adoptent de plus en plus les technologies d'agriculture numérique pour améliorer l'efficacité des champs, optimiser l'utilisation des intrants et améliorer la surveillance des cultures. Selon le rapport du Service de recherche économique du Département de l'agriculture des États-Unis publié en décembre 2024, les systèmes de guidage automatique et autres équipements étaient utilisés sur 70 % des grandes exploitations productrices de cultures aux États-Unis. L'utilisation croissante des systèmes d'agriculture de précision crée des conditions favorables à l'adoption des drones agricoles, notamment pour des applications telles que l'imagerie multispectrale, la reconnaissance des cultures et l'application à taux variable dans les principales régions productrices de grandes cultures en rangs en Amérique du Nord.

Baisse des coûts et meilleures performances des drones multi-rotors et à voilure fixe

La baisse des coûts des drones, combinée à des avancées significatives en matière de capacité de charge utile, d'efficacité des batteries et de productivité sur le terrain, stimule l'adoption des drones agricoles en Amérique du Nord. En février 2026, XAG a lancé le drone agricole P150 Max aux États-Unis, avec une capacité de charge utile maximale de 176 livres et une productivité de pulvérisation moyenne de 50 à 60 acres par heure [1]Source : XAG, « Le drone agricole XAG P150 Max arrive aux États-Unis avec une efficacité et une fiabilité éprouvées », xa.com. Sa capacité de contrôle en essaim permet à un seul opérateur de gérer deux drones simultanément. Par ailleurs, la batterie de vol intelligente DB1560 de DJI Technology Co. Ltd. offre jusqu'à 1 500 cycles de charge et une charge rapide en neuf minutes, minimisant les temps d'arrêt pendant les périodes d'application critiques.

Facilitation des approbations au-delà de la ligne de visée (FAA BVLOS) par la Federal Aviation Administration, augmentant la couverture des superficies

En septembre 2025, l'exemption n° 24815 de la Federal Aviation Administration (FAA) a accordé un allègement au-delà de la ligne de visée (BVLOS) à Bluebird Precision Ag, établissant une voie de certification d'opérateur dans le cadre des réglementations de la Partie 137. Le Kansas a alloué 3 millions USD à des corridors de drones à l'échelle de l'État et a réalisé une livraison BVLOS longue portée en août 2025, fournissant un modèle de référence pour les opérations de drones en milieu rural. En mars 2026, ResilienX a obtenu une dérogation couvrant 1 900 miles carrés en utilisant une infrastructure de surveillance partagée, démontrant que les réseaux coopératifs de détection et d'évitement peuvent permettre des opérations BVLOS de routine sans avoir besoin d'observateurs visuels [2]Source : Starburst Aerospace, « ResilienX reçoit un certificat de dérogation de la FAA pour les opérations de drones BVLOS », starburst.aero.

Assemblage national de drones motivé par les droits de douane, renforçant la résilience de la chaîne d'approvisionnement

Un droit de douane cumulatif de 170 % imposé en avril 2025 aux États-Unis a fait passer le prix de détail du DJI Mavic 3 Pro de 2 199 USD à environ 4 750 USD. Cela a entraîné une baisse des importations et encouragé la production locale [3]Source : AirSight, « Droits de douane sur les drones chinois en 2025, hausse des prix et impacts sur le marché des États-Unis », airsight.com. De plus, la décision de la FCC de décembre 2025 a encore restreint l'entrée de nouveaux drones étrangers, incitant des entreprises telles que Hylio, Ceres Air et Exedy Drones à étendre leur capacité de production nationale. Les interdictions d'approvisionnement au niveau des États, telles que le projet de loi de substitution de la Chambre du Kansas pour le projet de loi sénatorial 9 de 2025, mettent l'accent sur les exigences d'approvisionnement national. Cependant, des défis persistent dans la chaîne d'approvisionnement pour des composants tels que les moteurs, les batteries et le LiDAR, ce qui pourrait nécessiter des dérogations temporaires dans un avenir proche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes de compatibilité des plateformes de données avec les machines d'ancienne génération | −2.1% | Flottes mixtes aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Coûts initiaux et de maintenance élevés pour les petits exploitants | −2.8% | Exploitations de moins de 500 acres aux États-Unis et au Mexique | Moyen terme (2 à 4 ans) |

| Pénurie de pilotes à distance agréés possédant une expertise en analyse agronomique | −1.9% | Zones rurales des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur l'expédition des batteries au lithium affectant la logistique de terrain | −1.2% | Chaînes d'approvisionnement transfrontalières en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes de compatibilité des plateformes de données avec les machines d'ancienne génération

Les tracteurs et pulvérisateurs plus anciens de CNH Industrial, AGCO Corporation et des premières séries John Deere ne disposent pas d'une compatibilité intégrée avec les fichiers de formes générés par les drones, nécessitant des transferts de données manuels ou des mises à niveau coûteuses des afficheurs. Des solutions middleware telles qu'agrirouter sont introduites pour permettre une synchronisation automatisée entre le John Deere Operations Center et les logiciels tiers. Cependant, la télémétrie bidirectionnelle complète et l'échange de données de prescription ne sont pas prévus avant fin 2026. Bien qu'AcreConnect prenne actuellement en charge l'exportation de cartes d'application compatibles avec les drones DJI, XAG et Exedy, de nombreuses flottes mixtes continuent de dépendre des clés USB, augmentant la probabilité d'erreurs.

Coûts initiaux et de maintenance élevés pour les petits exploitants

Les coûts d'acquisition et d'exploitation élevés continuent d'entraver l'adoption des drones agricoles parmi les petites et moyennes exploitations en Amérique du Nord. Selon l'analyse 2025 de l'Extension de l'Université du Missouri, le coût total d'application pour un agriculteur utilisant un drone DJI Agras T40 sur 1 000 acres a été estimé à 12,27 USD par acre, les dépenses en batteries représentant à elles seules 1,72 USD par acre. L'étude a également souligné que la possession d'un drone ne devient économiquement viable que lorsque la superficie d'application annuelle dépasse environ 980 acres. Ces défis de coûts rendent difficile pour les exploitations opérant en dessous de ce seuil de justifier des investissements dans le matériel de drone, les batteries, les systèmes de charge et l'infrastructure de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de drone : les hybrides VTOL gagnent du terrain

Le multi-rotor représentait la plus grande part de 49,0 % du marché des drones agricoles en Amérique du Nord en 2025. Ce segment bénéficie de caractéristiques telles que la capacité de décollage vertical, la maniabilité dans les configurations de champs irrégulières et l'adéquation pour la pulvérisation ciblée et la surveillance des cultures. Les agriculteurs du Midwest des États-Unis et des provinces des prairies canadiennes adoptent de plus en plus les systèmes multi-rotors pour des applications telles que la pulvérisation de fongicides, la reconnaissance des cultures et l'évaluation des nutriments. Ces drones sont appréciés pour leur fonctionnement simplifié et leur compatibilité avec les flux de travail de l'agriculture de précision.

La taille du marché des drones agricoles en Amérique du Nord pour les hybrides (VTOL) devrait s'étendre au CAGR le plus rapide de 17,4 % de 2026 à 2031. Ce segment combine l'efficacité de croisière des drones à voilure fixe avec la flexibilité de décollage vertical des systèmes multi-rotors, ce qui le rend idéal pour les grandes exploitations nécessitant une couverture étendue et une efficacité opérationnelle. Des facteurs tels que l'intérêt croissant pour les opérations au-delà de la ligne de visée (BVLOS), les avancées en matière de vitesse de charge des batteries et les capacités de contrôle en essaim stimulent l'adoption des drones hybrides dans l'agriculture à grande superficie.

Par application : la pulvérisation de précision s'accélère

La surveillance et la reconnaissance des cultures détenaient la plus grande part de marché de 38,0 % en 2025. Les producteurs agricoles utilisent de plus en plus les systèmes d'imagerie par drone pour détecter les carences en nutriments, les infestations de ravageurs, les incohérences d'irrigation et les conditions de stress des cultures avant que des dommages visibles ne surviennent dans le champ. Les technologies d'imagerie multispectrale et thermique jouent un rôle essentiel dans l'agriculture de précision en permettant aux exploitants d'optimiser l'application des engrais, d'améliorer les prévisions de rendement et de surveiller la santé des cultures sur de vastes zones agricoles. L'adoption est particulièrement forte dans les régions productrices de maïs, de soja, de blé et de cultures spécialisées, où les pénuries de main-d'œuvre et la hausse des coûts opérationnels favorisent l'utilisation de solutions de surveillance aérienne automatisée pour la gestion des champs et les évaluations agronomiques.

La pulvérisation de précision et la fertilisation devraient croître au CAGR le plus rapide de 16,9 % de 2026 à 2031. Cette croissance est portée par l'adoption croissante de l'application de pesticides par drone, l'utilisation accrue des technologies à taux variable et la demande de réduction du gaspillage de produits chimiques dans les opérations agricoles commerciales. Les drones agricoles équipés d'atomiseurs centrifuges et de systèmes d'application de précision améliorent la régularité de la pulvérisation, réduisent la consommation d'intrants et minimisent le compactage des champs. Les approbations réglementaires pour les opérations multi-drones et l'intégration des technologies de cartographie des prescriptions stimulent davantage la demande de services de pulvérisation de précision, notamment parmi les grandes exploitations et les entrepreneurs agricoles cherchant à améliorer l'efficacité opérationnelle et à réduire les coûts de traitement par acre.

Par composant : le logiciel stimule l'expansion des marges

Le matériel représentait la plus grande part de 71,0 % des revenus du marché des drones agricoles en Amérique du Nord en 2025. La domination de ce segment est portée par une forte demande de cellules, de systèmes de propulsion, de capteurs d'imagerie, de batteries et d'équipements de charge utile. Les producteurs agricoles privilégient les drones capables de transporter des charges de pulvérisation plus importantes, de couvrir de plus grandes superficies de champs et de fonctionner pendant des durées prolongées dans des conditions environnementales variées. L'utilisation croissante de plateformes à voilure fixe et hybrides pour les applications agricoles à grande superficie stimule davantage les investissements dans les systèmes matériels avancés. De plus, l'expansion de la fabrication nationale et les initiatives de localisation de la chaîne d'approvisionnement aux États-Unis et au Canada soutiennent la croissance de la demande de matériel.

Le logiciel devrait croître au CAGR le plus rapide de 17,8 % de 2026 à 2031. La demande croissante de plateformes d'analyse capables de traiter les images aériennes, de générer des cartes de prescription et d'intégrer l'intelligence de terrain dans les écosystèmes d'agriculture de précision stimule cette croissance. Les solutions logicielles en nuage améliorent l'efficacité opérationnelle en permettant une analyse rapide des images, la planification des vols, les rapports automatisés et l'intégration transparente avec les systèmes numériques de gestion agricole. À mesure que les flottes de drones autonomes et semi-autonomes se généralisent, les plateformes logicielles prenant en charge la coordination des missions, l'interprétation des données et les flux de travail d'application à taux variable devraient capter une part plus importante des dépenses du secteur. Ces plateformes créent également des opportunités de revenus récurrents basés sur des abonnements pour les fournisseurs de technologie.

Par niveau d'autonomie : les systèmes pleinement autonomes émergent

Le semi-autonome représentait la plus grande part de revenus de 56,0 % en 2025. Ce segment reste dominant car les producteurs agricoles continuent de préférer les systèmes qui combinent des trajectoires de vol automatisées avec une supervision humaine pour les opérations de pulvérisation, de reconnaissance et de cartographie. Les drones semi-autonomes améliorent l'efficacité opérationnelle tout en permettant aux opérateurs de maintenir une surveillance pendant les missions sur le terrain, notamment dans des environnements agricoles complexes et des conditions météorologiques variables. Leur compatibilité avec les flux de travail existants de l'agriculture de précision, la moindre complexité réglementaire et les exigences de formation réduites soutiennent une adoption généralisée dans les opérations agricoles commerciales aux États-Unis, au Canada et au Mexique. La demande reste également forte parmi les entrepreneurs agricoles gérant plusieurs sites d'exploitation et types de cultures.

Le pleinement autonome devrait croître au CAGR le plus rapide de 17,2 % de 2026 à 2031. Cette croissance est soutenue par les avancées en intelligence artificielle, les systèmes de détection et d'évitement, la navigation autonome et les technologies d'informatique en périphérie qui réduisent le besoin d'intervention continue de l'opérateur. Les producteurs agricoles évaluent de plus en plus les plateformes autonomes capables de surveiller continuellement les champs, d'effectuer des pulvérisations automatisées et d'effectuer des analyses agronomiques en temps réel pour faire face aux pénuries de main-d'œuvre et améliorer l'évolutivité opérationnelle. L'élargissement du soutien réglementaire aux opérations au-delà de la ligne de visée et à la gestion de flottes multi-drones accélère également l'intérêt pour les systèmes agricoles pleinement autonomes conçus pour les environnements de grandes cultures en rangs et de cultures spécialisées à grande échelle en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient la plus grande part de marché de 79,0 % en 2025, portés par la disponibilité étendue des terres cultivées, la forte adoption de l'agriculture de précision et des cadres réglementaires favorables aux opérations commerciales de drones. Les principaux États agricoles tels que l'Iowa, l'Illinois, le Kansas et le Nebraska étendent l'utilisation des drones pour la surveillance des cultures, la pulvérisation et l'analyse des champs. L'adoption des systèmes d'agriculture de précision, combinée à la pénurie croissante de main-d'œuvre et à la demande d'une plus grande efficacité opérationnelle, stimule l'utilisation des drones dans les grandes exploitations de cultures en rangs. De plus, les avancées dans les programmes de test au-delà de la ligne de visée et les investissements croissants dans les corridors de drones ruraux soutiennent le déploiement élargi de drones agricoles commerciaux à l'échelle nationale.

Le Mexique devrait croître au CAGR le plus rapide de 16,4 % de 2026 à 2031, porté par la demande croissante de solutions efficaces de gestion des cultures dans les régions d'agriculture spécialisée. L'adoption des drones agricoles est en hausse parmi les producteurs d'avocats, de baies et de légumes, car les systèmes de pulvérisation aérienne offrent une plus grande efficacité sur les exploitations fragmentées et les terrains accidentés par rapport aux équipements terrestres conventionnels. La disponibilité croissante de prestataires de drones en tant que service améliore l'accès à cette technologie pour les petits et moyens exploitants qui pourraient trouver la possession directe d'équipements trop coûteuse. La hausse des coûts de main-d'œuvre et l'intérêt croissant pour les pratiques d'agriculture de précision soutiennent davantage la demande d'opérations de pulvérisation, de reconnaissance et de fertilisation assistées par drone dans les régions d'agriculture commerciale.

Le Canada connaît une hausse de l'adoption des drones agricoles dans les régions d'agriculture des prairies, portée par des avancées réglementaires qui améliorent les opportunités de déploiement commercial. En 2025, Transports Canada a annoncé de nouvelles réglementations permettant certaines opérations au-delà de la ligne de visée (BVLOS) et des opérations de drones de taille moyenne sans nécessiter de certificat d'opérations aériennes spécialisées. Ces réglementations sont en vigueur à partir de novembre 2025. Ce cadre mis à jour devrait améliorer l'évolutivité opérationnelle pour les opérateurs de drones agricoles engagés dans des activités telles que la reconnaissance des cultures, la gestion de l'azote et la surveillance des champs sur les exploitations de blé et de canola. Le soutien réglementaire croissant aux opérations de drones autonomes et longue portée renforce la confiance commerciale dans les technologies d'agriculture de précision dans les zones rurales du Canada.

Paysage concurrentiel

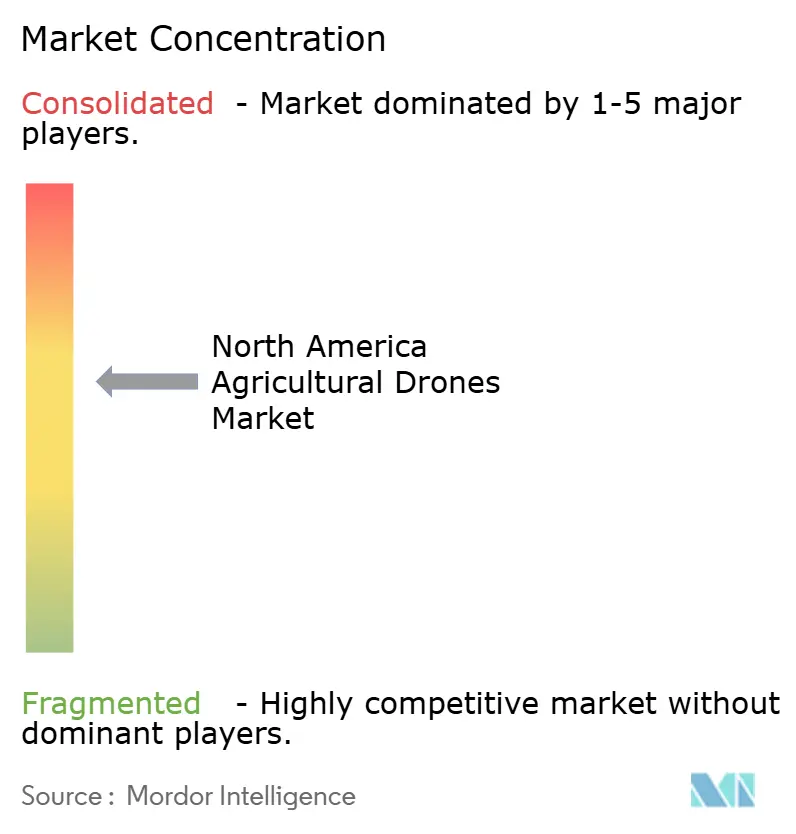

La concurrence sur le marché des drones agricoles en Amérique du Nord reste modérément concentrée, avec des acteurs clés tels que DJI Technology Co. Ltd., Deere and Company, Trimble Inc., PrecisionHawk Inc. et DroneDeploy Inc. Les fabricants nationaux, les développeurs de logiciels et les fournisseurs de technologies d'agriculture de précision étendent leur présence dans les opérations agricoles commerciales. Les restrictions réglementaires sur les approbations de drones étrangers stimulent l'assemblage local et augmentent les investissements dans les systèmes fabriqués nationalement adaptés aux applications agricoles. Les entreprises se concentrent sur l'amélioration de la capacité de charge utile, de l'endurance opérationnelle, des capacités autonomes et de l'analyse intégrée pour renforcer leur positionnement concurrentiel.

La différenciation technologique continue d'influencer la concurrence, les fabricants privilégiant les améliorations de productivité, les systèmes de charge plus rapides et les capacités améliorées de gestion de flotte. Les fournisseurs de logiciels étendent les plateformes d'analyse en nuage pour traiter les images aériennes et fournir des informations agronomiques exploitables plus efficacement. Les entrepreneurs agricoles préfèrent de plus en plus les systèmes interopérables qui s'intègrent parfaitement aux plateformes de gestion agricole existantes et à l'infrastructure d'agriculture de précision. Les acteurs du marché investissent également dans les capacités de vol autonome, les technologies de détection et d'évitement et les systèmes de coordination multi-drones pour améliorer l'efficacité opérationnelle dans les grandes opérations agricoles commerciales. Ces avancées intensifient la concurrence entre les fabricants de matériel, les fournisseurs d'analyse et les entreprises de technologie agricole intégrée.

Les collaborations stratégiques et les partenariats technologiques deviennent de plus en plus courants à mesure que les entreprises cherchent à renforcer leurs portefeuilles de produits et à accélérer le déploiement dans l'agriculture commerciale. Par exemple, en mai 2025, Deere and Company a acquis Sentera pour intégrer l'imagerie aérienne des champs dans son écosystème de pulvérisation de précision, améliorant l'agronomie numérique et les capacités d'application automatisée. Les entreprises capables de combiner la fabrication de matériel, l'analyse aérienne, les opérations autonomes et les outils d'aide à la décision agronomique dans une plateforme opérationnelle unifiée devraient acquérir un avantage concurrentiel à long terme. De plus, les investissements croissants dans l'intelligence artificielle, la navigation autonome et les plateformes d'analyse en nuage remodèlent la dynamique concurrentielle au sein des écosystèmes de technologie d'agriculture de précision en Amérique du Nord.

Leaders du secteur des drones agricoles en Amérique du Nord

DJI Technology Co. Ltd.

Deere and Company

Trimble Inc.

PrecisionHawk Inc.

DroneDeploy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : XAG Co. Ltd. a présenté le drone agricole P150 Max aux États-Unis lors de la conférence des utilisateurs finaux de drones de pulvérisation tenue à Kansas City. Le drone est équipé d'une capacité de charge utile de 176 livres, d'une fonctionnalité de contrôle en essaim et d'une efficacité de pulvérisation de 50 à 60 acres par heure, visant à améliorer les opérations d'agriculture de précision à grande échelle.

- Décembre 2025 : La Federal Communications Commission a inclus DJI Technology Co. Ltd. et d'autres drones de fabrication étrangère sur la liste des équipements couverts, limitant les futures autorisations d'équipements pour les nouveaux modèles de drones aux États-Unis. Cette mesure réglementaire a accru la demande de drones agricoles produits nationalement.

- Mai 2025 : Deere and Company a acquis Sentera Inc. pour intégrer l'imagerie par drone aérien et l'analyse des champs dans son écosystème d'agriculture de précision. Cette acquisition a renforcé la technologie See and Spray de l'entreprise et ses capacités de gestion autonome des cultures en Amérique du Nord.

Périmètre du rapport sur le marché des drones agricoles en Amérique du Nord

Les drones agricoles sont des véhicules aériens sans pilote (UAV) utilisés dans l'agriculture pour améliorer la gestion des cultures, la surveillance des champs et les pratiques d'agriculture de précision. Ces drones aident les agriculteurs dans des tâches telles que la reconnaissance des cultures, la pulvérisation de précision, l'analyse des sols, la surveillance de l'irrigation et la surveillance du bétail, tout en minimisant les besoins en main-d'œuvre, les coûts des intrants et le temps opérationnel. Le rapport sur le marché des drones agricoles en Amérique du Nord est segmenté par type de drone (multi-rotor, à voilure fixe et hybride (VTOL)), par application (surveillance et reconnaissance des cultures, pulvérisation de précision et fertilisation, analyse des sols et des champs, gestion de l'irrigation, plantation et semis, et surveillance du bétail), par composant (matériel, logiciel et services), par niveau d'autonomie (télécommandé, semi-autonome et pleinement autonome), et par géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multi-rotor |

| À voilure fixe |

| Hybride (VTOL) |

| Surveillance et reconnaissance des cultures |

| Pulvérisation de précision et fertilisation |

| Analyse des sols et des champs |

| Gestion de l'irrigation |

| Plantation et semis |

| Surveillance du bétail |

| Matériel | Cellule et structure |

| Système de propulsion | |

| Batteries et alimentation | |

| Capteurs et charges utiles | |

| Logiciel | Planification et contrôle des vols |

| Analyse des données et intelligence artificielle | |

| Gestion de flotte | |

| Services | Drones en tant que service |

| Formation et assistance | |

| Maintenance et réparation |

| Télécommandé |

| Semi-autonome |

| Pleinement autonome |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de drone | Multi-rotor | |

| À voilure fixe | ||

| Hybride (VTOL) | ||

| Par application | Surveillance et reconnaissance des cultures | |

| Pulvérisation de précision et fertilisation | ||

| Analyse des sols et des champs | ||

| Gestion de l'irrigation | ||

| Plantation et semis | ||

| Surveillance du bétail | ||

| Par composant | Matériel | Cellule et structure |

| Système de propulsion | ||

| Batteries et alimentation | ||

| Capteurs et charges utiles | ||

| Logiciel | Planification et contrôle des vols | |

| Analyse des données et intelligence artificielle | ||

| Gestion de flotte | ||

| Services | Drones en tant que service | |

| Formation et assistance | ||

| Maintenance et réparation | ||

| Par niveau d'autonomie | Télécommandé | |

| Semi-autonome | ||

| Pleinement autonome | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des drones agricoles en Amérique du Nord ?

La taille du marché des drones agricoles en Amérique du Nord est de 2,93 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître d'ici 2031 ?

Le marché devrait croître à un CAGR de 15,91 % de 2026 à 2031.

Quel type de drone détient la plus grande part aujourd'hui ?

Le drone de type multi-rotor a capté la plus grande part de 49,0 % du marché en 2025.

Les fabricants nationaux gagnent-ils des parts ?

Oui, la décision de la FCC de décembre 2025 restreignant les nouveaux drones étrangers incite des entreprises telles que Hylio Inc. à étendre l'assemblage local, remodelant la dynamique concurrentielle.

Dernière mise à jour de la page le: