Taille et Part du Marché de l'Affermissement Cutané Non Chirurgical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.40 Milliards de dollars |

| Taille du Marché (2031) | 3.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.91% CAGR |

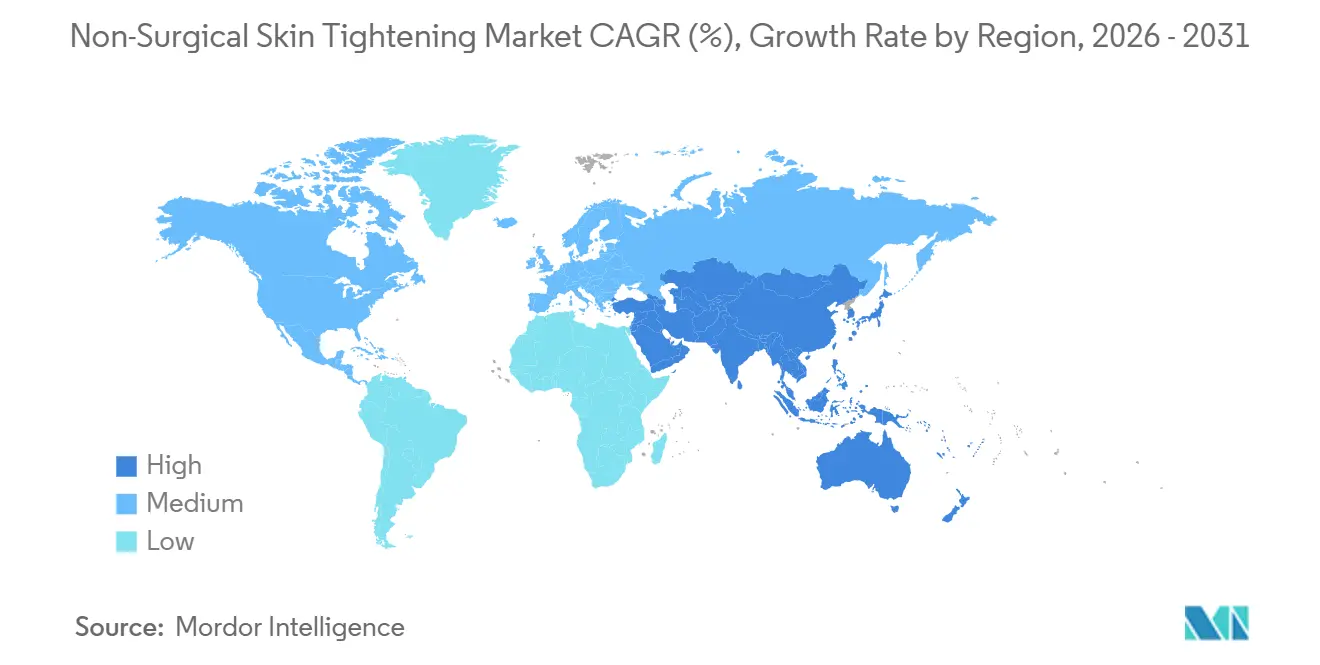

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

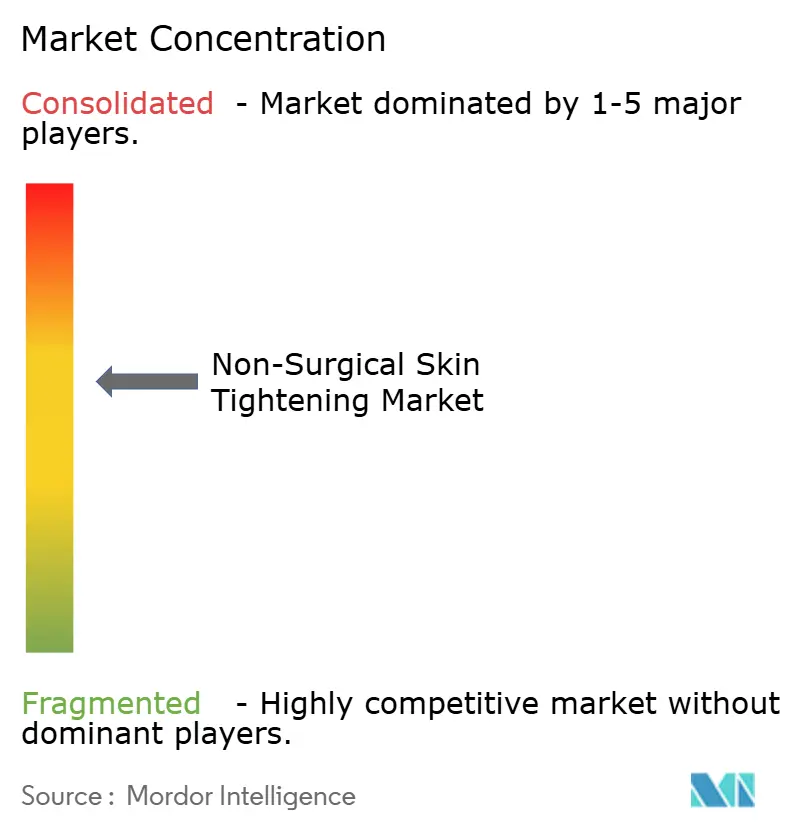

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Affermissement Cutané Non Chirurgical par Mordor Intelligence

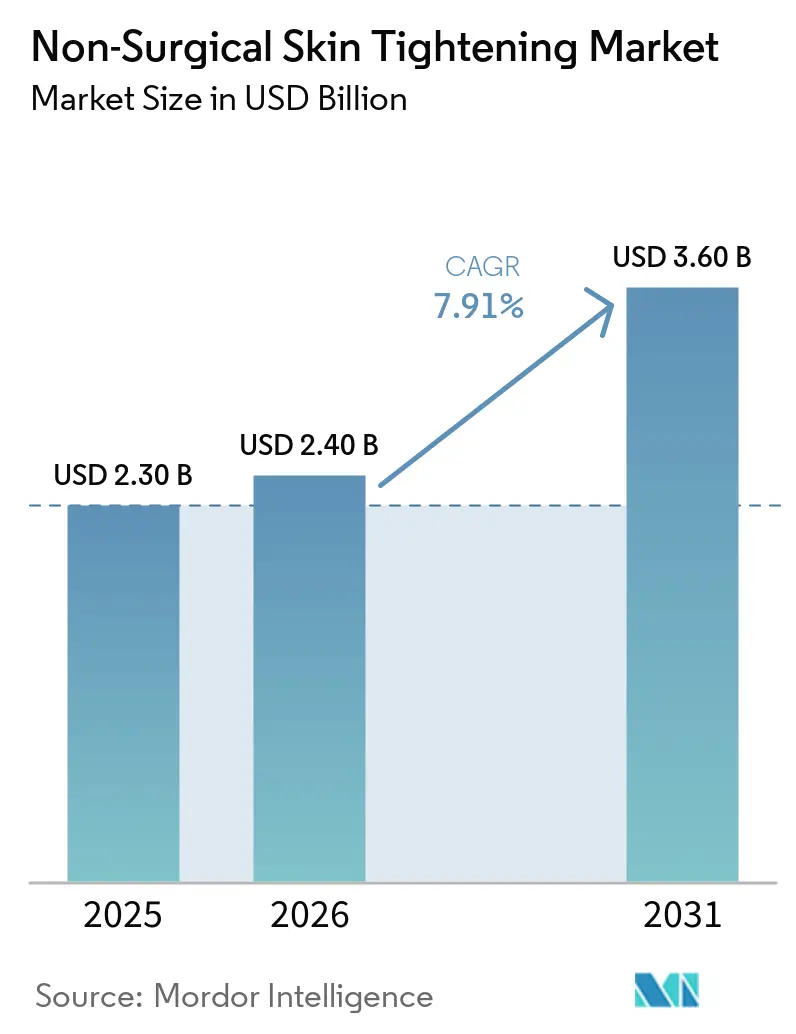

La taille du Marché de l'Affermissement Cutané Non Chirurgical devrait s'étendre de 2,30 milliards USD en 2025 et 2,40 milliards USD en 2026 à 3,60 milliards USD d'ici 2031, enregistrant un CAGR de 7,91 % entre 2026 et 2031.

Une forte hausse de la demande émanant de patients ayant connu une perte de poids rapide sous agonistes des récepteurs GLP-1 a élargi la base adressable au-delà de la démographie anti-âge traditionnelle, déplaçant l'attention clinique vers l'abdomen, les flancs, les bras et d'autres zones corporelles. Les technologies à radiofréquence (RF) ont conservé leur position de leader en 2025, mais les plateformes de microneedling par RF progressent le plus rapidement car elles combinent le remodelage épidermique et dermique en un seul passage. Les grandes chaînes de médispas intègrent désormais des plans de traitement allant de la clinique au domicile pour améliorer l'observance, tandis que l'intégration verticale des canaux de distribution réduit les délais de rentabilisation des appareils et intensifie la concurrence par les prix. Parallèlement, les fabricants intègrent des fonctionnalités de sécurité pilotées par l'IA pour apaiser les préoccupations soulevées par la communication de la FDA d'octobre 2025 sur les événements indésirables liés au microneedling par RF.

Principaux Enseignements du Rapport

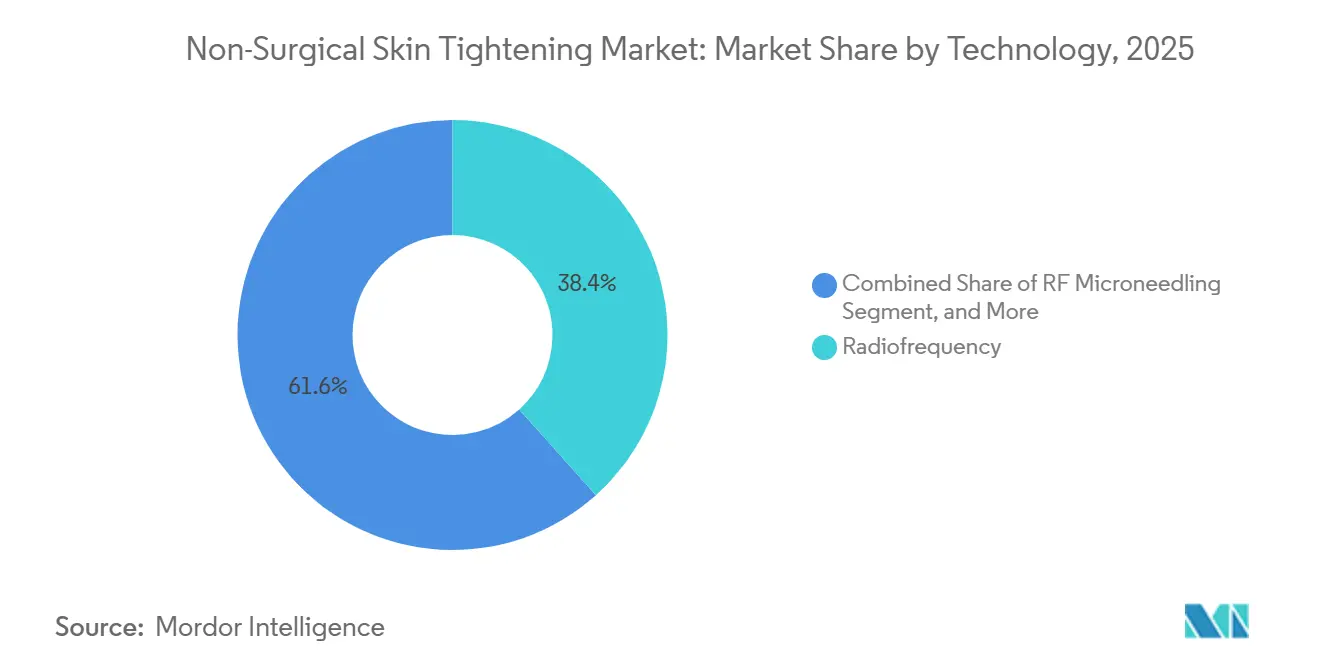

- Par technologie, les systèmes RF conventionnels ont capté 38,38 % du chiffre d'affaires 2025, tandis que le microneedling par RF devrait se développer à un CAGR de 8,42 % jusqu'en 2031.

- Par utilisateur final, les cliniques de dermatologie et d'esthétique ont détenu 47,63 % de la part de marché 2025, mais les médispas et centres de beauté devraient afficher le CAGR le plus rapide, à 8,38 %, jusqu'en 2031.

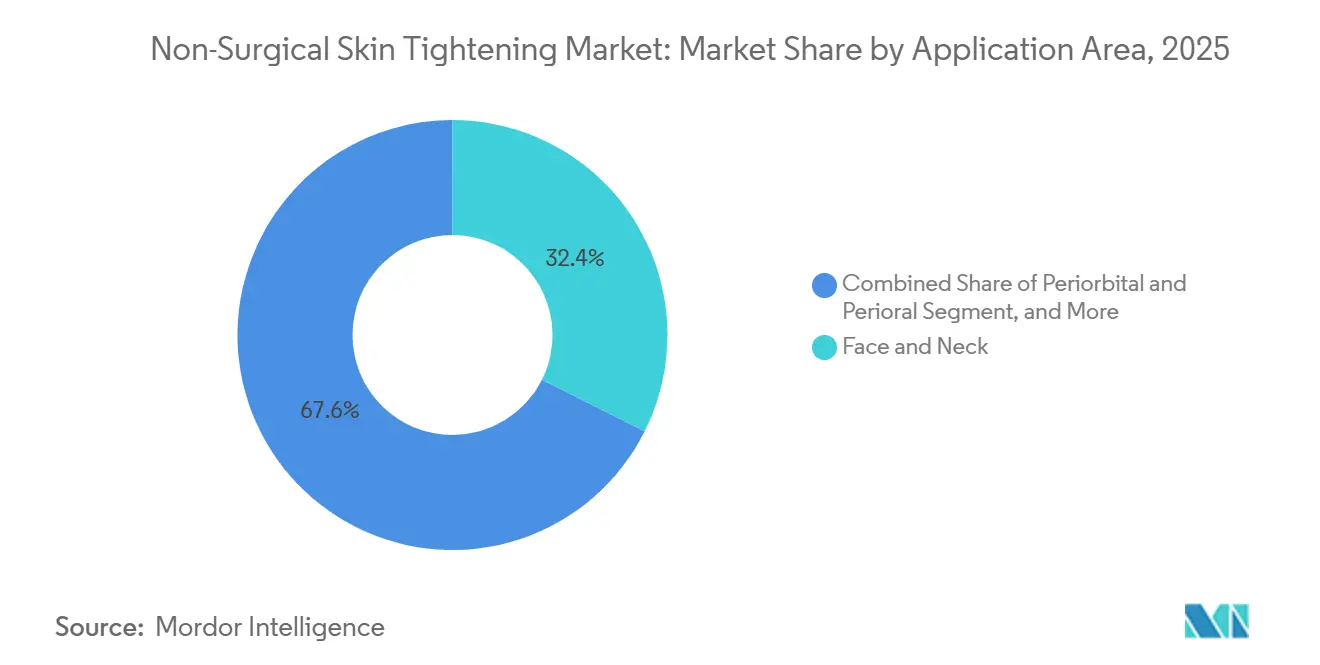

- Par application, le visage et le cou sont restés la plus grande catégorie avec 32,38 % des ventes 2025, tandis que les traitements de l'abdomen et des flancs devraient progresser à un CAGR de 8,46 % sur le même horizon.

- Par géographie, l'Amérique du Nord a dominé avec 46,10 % de la part de marché 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 8,37 % grâce à la hausse des revenus disponibles et à l'harmonisation réglementaire.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Affermissement Cutané Non Chirurgical

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passage aux traitements mini-invasifs | +1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Avancées des systèmes RF, MFU/HIFU et hybrides | +1.3% | Amérique du Nord, adoption rapide en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des médispas et des cliniques de dermatologie | +1.2% | Amérique du Nord, Asie-Pacifique, CCG, Brésil | Moyen terme (2-4 ans) |

| Vieillissement démographique et adoption précoce de la « préjuvénation » | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Relâchement cutané induit par la perte de poids liée aux GLP-1 | +1.6% | Amérique du Nord, Europe, répercussions sur l'APAC et le MEA | Court terme (≤ 2 ans) |

| Protocoles hybrides clinique-domicile | +0.9% | Amérique du Nord, Europe, APAC urbaine précoce | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage aux Traitements Mini-Invasifs avec Peu de Temps d'Éviction

Les patients insistent de plus en plus pour des procédures permettant un retour à l'activité sociale dans les 48 heures, un critère que les plateformes RF et ultrasons satisfont. Les données de consultation montrent que 72 % des consultations esthétiques de 2025 aux États-Unis ont explicitement demandé des options non chirurgicales, contre 58 % en 2023. Les autorisations de la FDA en 2024-2025 ont introduit des appareils de microneedling par RF équipés d'une surveillance d'impédance en temps réel, qui standardisent l'administration d'énergie et atténuent les erreurs d'opérateur [1]U.S. Food & Drug Administration, « Systèmes de Microneedling par RF : Communication de Sécurité », fda.gov. Les médispas en ont profité en promouvant des traitements « de l'heure du déjeuner » associant le microneedling par RF à des sérums topiques pour améliorer la stimulation du collagène. Les différentiels de coût renforcent la tendance : un forfait RF de trois séances coûte en moyenne 2 500 à 4 000 USD contre 8 000 à 12 000 USD pour un lifting chirurgical, élargissant la portée du marché de l'Affermissement Cutané Non Chirurgical auprès des consommateurs plus jeunes et sensibles aux prix.

Les Avancées des Plateformes RF, MFU/HIFU et Hybrides Améliorent l'Efficacité

Les ultrasons micro-focalisés ciblent désormais des profondeurs allant jusqu'à 4,5 mm, atteignant la couche SMAS précédemment accessible uniquement par chirurgie et permettant un raffermissement de niveau lifting des sourcils sans incisions. Une étude de 2025 publiée dans Plastic & Reconstructive Surgery a confirmé que les protocoles d'administration d'énergie par paliers équilibrent efficacité et tolérance, favorisant une adoption plus large [2]Sachin Shridharani et al., « Technologies d'Affermissement Cutané dans le Remodelage Corporel », Plastic & Reconstructive Surgery, journals.lww.com. Le Morpheus8 d'InMode a affiché un chiffre d'affaires trimestriel supérieur à 100 millions USD en 2024, soulignant la traction commerciale du microneedling par RF à profondeur spécifique. Des stations de travail hybrides telles que l'Accent Prime d'Alma Lasers combinent RF et ultrasons, permettant aux cliniques de personnaliser les protocoles tout en évitant plusieurs achats d'équipements. La fusion Cynosure-Lutronic de janvier 2024 a regroupé plus de 535 brevets et débloqué une échelle mondiale pour accélérer les lancements hybrides de nouvelle génération.

L'Expansion des Médispas et des Cliniques de Dermatologie Améliore l'Accès

Le chiffre d'affaires mondial des médispas augmente fortement à mesure que les groupes de consolidation soutiennent les opérateurs fragmentés avec des ressources centralisées de marketing et de conformité. L'acquisition de LivSkin MedSpa par United Aesthetics Alliance en février 2026 illustre comment la consolidation génère des économies de formation et de consommables à grande échelle. Les cliniques esthétiques agréées en Chine ont augmenté de 18 % en glissement annuel en 2025, concentrées à Pékin, Shanghai et Shenzhen. Solta Medical a éliminé les intermédiaires en rachetant son distributeur de longue date, Wuhan Shibo Zhenmei, en décembre 2025 pour capter directement la demande de Thermage FLX dans ces villes. Aux États-Unis, l'American Med Spa Association a recensé plus de 7 000 établissements agréés en 2025, soit une hausse de 30 % depuis 2022, signalant un appétit durable pour l'affermissement cutané mini-invasif.

Vieillissement Démographique et Adoption Précoce de la « Préjuvénation »

Le monde comptera 1,4 milliard de personnes âgées de 60 ans et plus d'ici 2030, mais le segment esthétique à la croissance la plus rapide est la cohorte des 28-40 ans qui recherche une stimulation préventive du collagène. Les cabinets de dermatologie américains rapportent que 35 % des patients ayant recours au microneedling par RF en 2025 avaient moins de 35 ans, soit presque le double de la proportion de 2022. Les traitements précoces de stimulation du collagène peuvent différer les chirurgies plus invasives d'une décennie ou plus, étalant les dépenses sur toute la vie tout en maintenant une apparence naturelle. Le Japon et la Corée du Sud illustrent ce phénomène, où l'accent culturel mis sur une peau parfaite encourage des séances annuelles d'entretien par RF ou ultrasons. Cette approche de « continuum du bien-être » recadre le marché de l'Affermissement Cutané Non Chirurgical comme un soin de santé préventif plutôt que comme des cosmétiques discrétionnaires, ancrant la demande en dehors du discours traditionnel de réduction des rides.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé des appareils, coût des consommables et tarification | -0.8% | Amérique latine, MEA, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Préoccupations de sécurité et contrôle réglementaire | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Concurrence des injectables et des fils tenseurs | -0.5% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Désinformation et mauvaise utilisation des appareils grand public | -0.4% | Mondial, plus élevé dans les marchés à faible alphabétisation ou au commerce électronique mal réglementé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Appareils/Consommables et Tarification des Procédures

Les dépenses d'investissement restent un obstacle structurel : les unités professionnelles de microneedling par RF coûtent entre 30 000 et 80 000 USD et chaque embout jetable ajoute 50 à 150 USD par patient. Dans les marchés émergents, les revenus médians ne peuvent pas soutenir des forfaits de procédures tarifés entre 2 400 et 3 600 USD, poussant les cliniques vers des modèles de location ou des plateformes sans consommables. La pression concurrentielle des fils PDO, qui offrent un lifting immédiat à un coût total comparable, érode la volonté de payer des primes pour une formation progressive de collagène. Les fabricants regroupent désormais des services marketing et des garanties prolongées pour raccourcir les délais de rentabilisation, mais l'investissement initial élevé restreint toujours la participation des cabinets individuels et ralentit la pénétration du marché de l'Affermissement Cutané Non Chirurgical dans les zones géographiques sensibles aux coûts.

Préoccupations de Sécurité et Contrôle Réglementaire, en Particulier Autour du Microneedling par RF

L'alerte de la FDA d'octobre 2025 sur le microneedling par RF, citant des brûlures, une hyperpigmentation et des infections, a incité les assureurs à réévaluer la couverture de responsabilité civile et a conduit les cliniques à exiger une formation plus rigoureuse. Les autorités européennes de certification CE ont suivi avec des obligations de surveillance post-commercialisation plus strictes en 2024. Pour rétablir la confiance, les fournisseurs ont intégré des coupures d'énergie guidées par impédance et un étalonnage automatique de la profondeur dans les versions de produits 2026. Les grandes entreprises dotées d'équipes réglementaires dédiées ont absorbé la charge de conformité supplémentaire, creusant l'écart entre elles et les innovateurs plus petits. La couverture médiatique persistante, même d'incidents isolés, nuit néanmoins à la confiance des consommateurs et modère la trajectoire de croissance à court terme du marché de l'Affermissement Cutané Non Chirurgical.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Microneedling par RF Réduit l'Écart avec la RF Traditionnelle

Les modalités RF ont contrôlé 38,38 % du chiffre d'affaires 2025, confirmant leurs profondes racines cliniques, tandis que le microneedling par RF devrait se développer à un CAGR de 8,42 % jusqu'en 2031. L'essor du segment reflète un ciblage dermique précis et une synergie avec les cosméceutiques topiques. Les systèmes à ultrasons tels qu'Ultherapy continuent de commander des prix premium, mais l'inconfort des patients et des frais par séance plus élevés limitent l'adoption. L'affermissement par lumière offre une efficacité modeste et sert donc davantage d'adjuvant d'entretien. Les stations de travail hybrides qui fusionnent RF, ultrasons et IPL permettent aux cliniques d'adapter les couches d'énergie de l'épiderme au SMAS, améliorant les résultats sans capital supplémentaire. L'accent croissant mis sur la sécurité gouvernée par l'IA devrait différencier davantage le microneedling par RF de nouvelle génération, soutenant son élan sur le marché de l'Affermissement Cutané Non Chirurgical.

Les cycles historiques de produits montrent la RF monopolaire dominant jusqu'en 2020, suivie par le microneedling RF fractionné qui a combiné des stimuli mécaniques et thermiques. Les premiers appareils manquaient de précision mais ont ouvert la voie à des plateformes comme le Genius RF de Lutronic, qui intègre un retour d'impédance en temps réel. La fusion Cynosure-Lutronic de 2024 a accéléré la consolidation des brevets, pointant vers des mises à niveau rapides des plateformes. Les fournisseurs d'ultrasons modèrent l'administration d'énergie pour équilibrer la douleur et l'efficacité, tandis que les entreprises basées sur la lumière positionnent leurs systèmes pour les phototypes de Fitzpatrick IV-VI où les risques thermiques augmentent. Dans ce paysage concurrentiel, la modularité hybride et les fonctionnalités de sécurité automatisées semblent incontournables pour les futures gains de parts de marché de l'Affermissement Cutané Non Chirurgical.

Par Utilisateur Final : Les Médispas Enregistrent une Expansion Plus Rapide que les Cliniques Médicales

Les cliniques de dermatologie et d'esthétique ont conservé 47,63 % de la part de marché 2025, bénéficiant d'une supervision par des praticiens certifiés et de la vente croisée de services dermatologiques remboursés. Pourtant, les médispas et centres de beauté devraient progresser à un CAGR de 8,38 % jusqu'en 2031, portés par des horaires étendus, une tarification par abonnement et des expériences de type hôtelier qui résonnent auprès des patients millennials et de la génération Z. Les consommateurs à domicile forment une cohorte naissante mais en croissance rapide, propulsée par des appareils RF à radiofréquence autorisés par la FDA à moins de 600 USD. Les centres de chirurgie plastique déploient la RF et les ultrasons principalement pour des retouches autour de chirurgies à marges plus élevées, limitant la disponibilité des salles d'appareils.

Les groupes de consolidation tels que United Aesthetics Alliance fournissent une formation centralisée, des achats groupés de consommables et une automatisation du marketing, réduisant les coûts d'exploitation et augmentant l'utilisation. Les cabinets de dermatologie dominent encore les cas complexes nécessitant une biopsie ou des thérapies sur ordonnance, mais les flux de travail rigides des assurances peuvent évincer les procédures discrétionnaires. La mauvaise utilisation des appareils à domicile a provoqué des événements indésirables, mais l'attention réglementaire oriente lentement la catégorie vers des conceptions plus sûres. À mesure que chaque canal optimise ses avantages uniques, les fabricants d'appareils doivent adapter le support logiciel, le financement et la logistique des consommables pour soutenir la croissance du marché de l'Affermissement Cutané Non Chirurgical.

Par Zone d'Application : Les Vents Favorables des GLP-1 Propulsent les Traitements Corporels

Les procédures du visage et du cou ont représenté 32,38 % du chiffre d'affaires 2025, grâce à leur haute visibilité et à la volonté bien établie des patients de payer. Cependant, l'abdomen et les flancs devraient se développer à un CAGR de 8,46 % jusqu'en 2031, directement liés au relâchement cutané lié à la perte de poids par les GLP-1. Les zones périorbitaires et périorales, bien que plus petites en valeur absolue, obtiennent des prix premium car la micro-précision offre un bénéfice cosmétique immédiat. Les bras et les cuisses restent sous-pénétrés en raison de temps de traitement plus longs, mais l'accent mis par les fabricants sur des pièces à main plus grandes pourrait débloquer une nouvelle demande. Les applications pour les fessiers sont encore de niche, compte tenu de l'épaisseur des tissus et de l'inconfort des patients.

L'évolution de l'exclusivité faciale vers des protocoles corporels complets s'est accélérée une fois que les autorisations de la FDA ont élargi les indications et que les cliniques ont maîtrisé les zones de traitement plus grandes. BodyFX et d'autres outils RF assistés par aspiration combinent la disruption adipeuse avec l'affermissement cutané, offrant des résultats groupés qui résonnent auprès des patients post-GLP-1. Les chercheurs précoces de préjuvénation réservent également des séances RF périorbitaires pour retarder la blépharoplastie, approfondissant la valeur à vie. Ces dynamiques diversifient collectivement les sources de revenus et renforcent la résilience du marché de l'Affermissement Cutané Non Chirurgical contre les baisses de segments uniques.

Analyse Géographique

L'Amérique du Nord a représenté 46,10 % de la valeur 2025, soutenue par des réseaux denses de médispas, un revenu disponible favorable et des voies FDA claires qui rationalisent l'adoption des appareils. Les États-Unis à eux seuls accueillent plus de 7 000 médispas agréés et continuent de s'étendre vers les villes secondaires où la concurrence est moindre et les coûts de location favorisent l'économie des cliniques. Le Canada et le Mexique bénéficient du tourisme médical transfrontalier, bien que l'application plus laxiste au Mexique ait permis à des prestataires non agréés d'entrer sur le marché, entamant parfois la confiance des consommateurs.

L'Asie-Pacifique devrait progresser à un CAGR de 8,37 % jusqu'en 2031, dépassant le marché mondial de l'Affermissement Cutané Non Chirurgical. Les villes de premier rang en Chine ont signalé une augmentation annuelle de 18 % des établissements esthétiques agréés en 2025, et l'entrée directe de Solta Medical via son acquisition de Wuhan Shibo Zhenmei devrait accélérer les volumes de Thermage FLX [3]Bausch Health Companies, « Solta Medical Acquiert le Groupe Shibo », bauschhealth.com. Le Japon et la Corée du Sud présentent des cultures de préjuvénation matures, les consommateurs préférant les appareils à énergie non ablatifs aux injectables pour l'entretien de routine. L'Inde présente une opportunité de volume mais nécessite des modèles de location et des appareils sans consommables pour pénétrer au-delà des métropoles de premier rang.

L'Europe affiche une croissance régulière mais inégale en raison des différences de remboursement national et des attitudes culturelles envers les procédures cosmétiques. L'Allemagne, la France et le Royaume-Uni mènent l'adoption, tandis que l'Europe du Sud et de l'Est est à la traîne en raison des disparités économiques. La convergence du marquage CE simplifie les approbations, mais les rapports post-commercialisation plus stricts adoptés en 2024 augmentent les coûts de conformité. Le Moyen-Orient, ancré par les Émirats arabes unis et l'Arabie saoudite, se positionne comme un pôle de luxe pour le tourisme médical, bien que la demande intérieure en dehors des poches urbaines reste modeste. L'Amérique du Sud affiche une forte acceptation culturelle — le Brésil figure parmi les premiers marchés cosmétiques mondiaux — mais la volatilité des devises et les revenus des ménages plus faibles orientent les choix vers les injectables, tempérant l'expansion du marché de l'Affermissement Cutané Non Chirurgical.

Paysage Concurrentiel

Les cinq premiers fournisseurs — InMode, Merz Aesthetics, Cynosure-Lutronic, Solta Medical et Alma Lasers — ont collectivement capté une majorité du chiffre d'affaires 2025, indiquant une concentration modérée. L'intégration verticale de Solta Medical en Chine en décembre 2025 a supprimé les marges des distributeurs et amélioré le contrôle de la tarification et de la promotion de Thermage FLX. La fusion Cynosure-Lutronic de janvier 2024 a marié plus de 535 brevets avec une empreinte commerciale dans 130 pays, créant une échelle pour une itération R&D plus rapide et un approvisionnement groupé en composants. L'ajout par Crown Laboratories en février 2025 de la toxine DAXXIFY de Revance brouille les frontières entre modalités, favorisant des protocoles groupés combinant injectables et appareils sous une même marque.

Les perturbateurs émergents comprennent l'échographie à séance unique de Sofwave Medical, l'Ultraformer III de Classys à prix compétitif, et plusieurs entreprises coréennes tirant parti des approbations K-FDA accélérées pour accéder rapidement au marché. Les feuilles de route technologiques se concentrent sur la sécurité activée par l'IA : coupure automatique guidée par impédance, détection de profondeur et analyses basées sur le cloud qui aident les opérateurs à optimiser les paramètres et à documenter le contrôle qualité. Les partenariats stratégiques avec les chaînes nationales de médispas et les bras de financement qui raccourcissent la rentabilisation des équipements sont désormais des prérequis pour gagner des parts sur le marché de l'Affermissement Cutané Non Chirurgical.

Leaders du Secteur de l'Affermissement Cutané Non Chirurgical

InMode Ltd

Merz Aesthetics

Cynosure-Lutronic

Solta Medical

Alma Lasers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : United Aesthetics Alliance a acquis LivSkin MedSpa à Minneapolis-Saint Paul, élargissant son empreinte régionale et sa plateforme de services centralisée.

- Décembre 2025 : Solta Medical a racheté Wuhan Shibo Zhenmei Technology pour assumer la distribution directe de Thermage FLX en Chine.

- Février 2025 : Crown Laboratories a finalisé l'acquisition de Revance Therapeutics, plaçant la toxine DAXXIFY sous le même toit que les appareils SkinPen.

Périmètre du Rapport sur le Marché Mondial de l'Affermissement Cutané Non Chirurgical

Selon le périmètre du rapport, l'affermissement cutané non chirurgical est une procédure cosmétique mini-invasive conçue pour restaurer la fermeté d'une peau relâchée ou affaissée sans nécessiter d'incisions ni d'une longue période de récupération. Ces traitements fonctionnent en délivrant une énergie ciblée, généralement sous forme d'ultrasons, de radiofréquence (RF) ou d'énergie laser, vers les couches plus profondes de la peau, telles que le derme.

Le marché de l'affermissement cutané non chirurgical est segmenté par technologie, utilisateur final, application et géographie. Par technologie, le marché est segmenté en radiofréquence, microneedling par RF, ultrasons, affermissement par lumière et plateformes hybrides. Par utilisateur final, le marché est segmenté en cliniques de dermatologie et d'esthétique, médispas et centres de beauté, centres de chirurgie plastique et consommateurs à domicile. Par application, le marché est segmenté en visage et cou, région périorbitaire et périorale, abdomen et flancs, bras et cuisses, et fessiers. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Radiofréquence |

| Microneedling par RF |

| Ultrasons |

| Affermissement par Lumière |

| Plateformes Hybrides |

| Cliniques de Dermatologie et d'Esthétique |

| Médispas et Centres de Beauté |

| Centres de Chirurgie Plastique |

| Consommateurs à Domicile |

| Visage et Cou |

| Région Périorbitaire et Périorale |

| Abdomen et Flancs |

| Bras et Cuisses |

| Fessiers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Radiofréquence | |

| Microneedling par RF | ||

| Ultrasons | ||

| Affermissement par Lumière | ||

| Plateformes Hybrides | ||

| Par Utilisateur Final | Cliniques de Dermatologie et d'Esthétique | |

| Médispas et Centres de Beauté | ||

| Centres de Chirurgie Plastique | ||

| Consommateurs à Domicile | ||

| Par Zone d'Application | Visage et Cou | |

| Région Périorbitaire et Périorale | ||

| Abdomen et Flancs | ||

| Bras et Cuisses | ||

| Fessiers | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché de l'Affermissement Cutané Non Chirurgical d'ici 2031 ?

Il devrait atteindre 3,6 milliards USD d'ici 2031, avec un CAGR de 7,91 % à partir de 2026.

Quelle technologie connaît la croissance la plus rapide dans l'affermissement cutané ?

Le microneedling par RF est en tête avec un CAGR prévu de 8,42 % jusqu'en 2031 grâce à une administration d'énergie à profondeur spécifique et un temps d'éviction minimal.

Pourquoi les traitements de l'abdomen et des flancs gagnent-ils en popularité ?

La perte de poids rapide liée aux GLP-1 laisse un relâchement modéré dans ces zones, entraînant un CAGR de 8,46 % pour les protocoles axés sur le corps.

Comment l'Asie-Pacifique contribuera-t-elle à la croissance future ?

La hausse des revenus disponibles, l'expansion des cliniques urbaines et l'harmonisation réglementaire devraient propulser l'Asie-Pacifique à un CAGR de 8,37 % jusqu'en 2031.

Dernière mise à jour de la page le: