Taille et Part du Marché des Expandeurs de Tissu des Extrémités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Expandeurs de Tissu des Extrémités par Mordor Intelligence

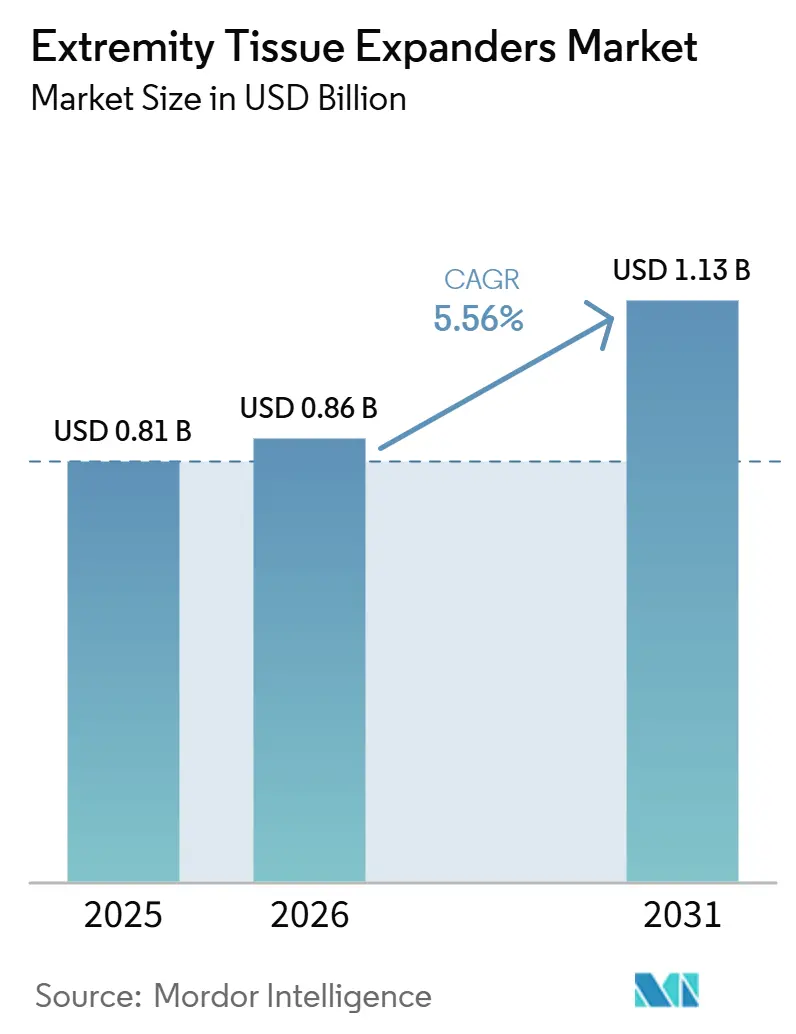

La taille du Marché des Expanseurs de Tissus des Extrémités est projetée à 0,81 milliard USD en 2025, 0,86 milliard USD en 2026, et devrait atteindre 1,13 milliard USD d'ici 2031, avec un TCAC de 5,56 % de 2026 à 2031.

La demande soutenue provient de la reconstruction après chirurgie oncologique, des traumatismes à haute énergie et des brûlures, tandis que les nouvelles enveloppes en polymère et les revêtements antimicrobiens réduisent les taux de complications et raccourcissent les calendriers d'expansion. L'Amérique du Nord reste l'ancre de revenus, mais les dépenses en capital consacrées aux soins tertiaires en Chine, en Inde et en Corée du Sud positionnent l'Asie-Pacifique comme la région à la croissance la plus rapide. La tarification des dispositifs reste soumise à des pressions de négociation, les payeurs orientant les reconstructions par étapes vers des environnements ambulatoires où les paiements groupés dominent. Parallèlement, la différenciation des produits a évolué au-delà des gammes de volumes vers la compatibilité IRM et l'ingénierie de surface, encourageant les chirurgiens à changer de plateforme lorsque les données du monde réel confirment des taux d'explantation plus faibles.

Principaux Enseignements du Rapport

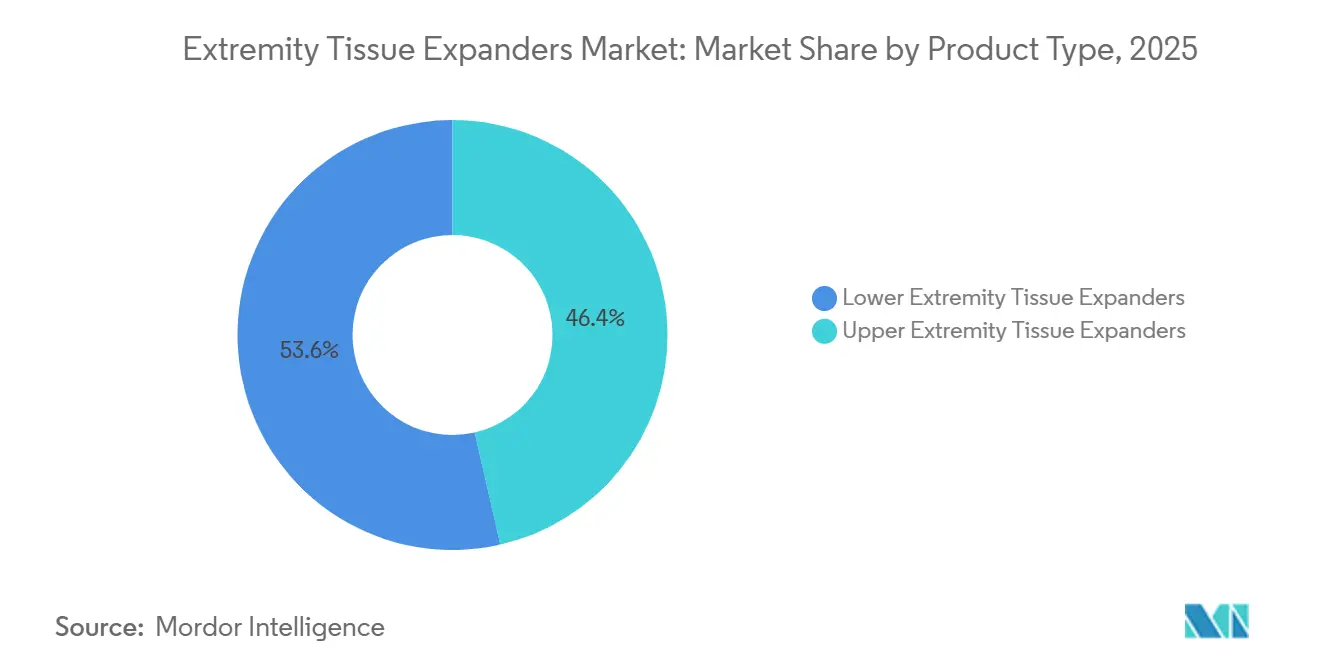

- Par type de produit, les dispositifs pour membres supérieurs ont dominé avec une part de revenus de 46,43 % en 2025. Les dispositifs pour membres inférieurs devraient se développer à un TCAC de 7,65 % entre 2026 et 2031.

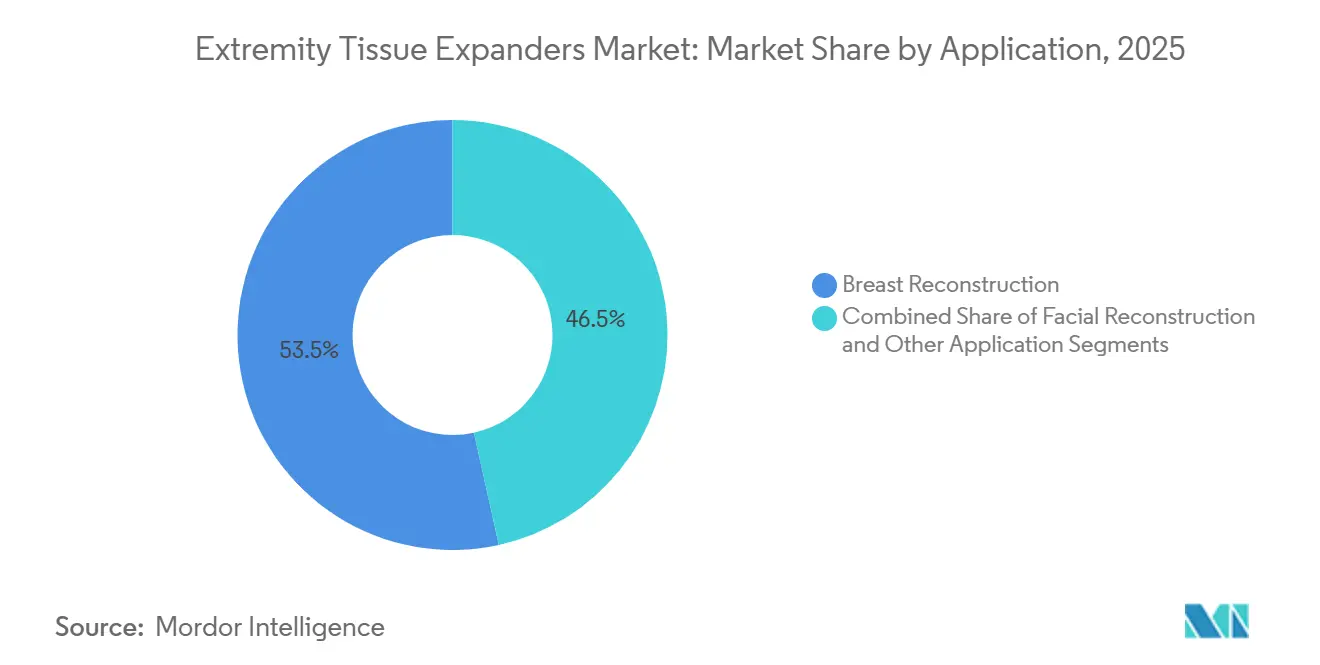

- Par application, la reconstruction mammaire a représenté 53,45 % des revenus en 2025. La reconstruction faciale devrait progresser à un TCAC de 7,88 % de 2026 à 2031.

- Par utilisateur final, les hôpitaux ont représenté 62,45 % des revenus en 2025. Les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 8,65 % jusqu'en 2031.

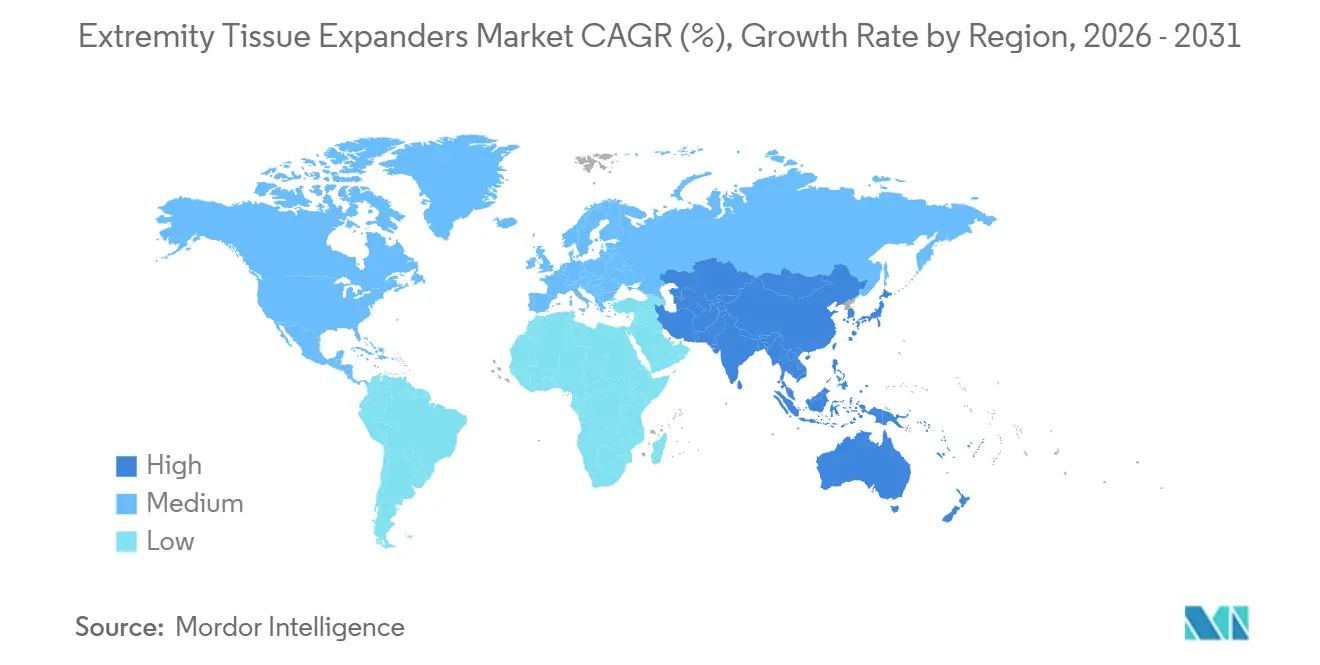

- Par géographie, l'Amérique du Nord a représenté 42,56 % des revenus en 2025. La région Asie-Pacifique devrait progresser à un TCAC de 6,54 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Expandeurs de Tissu des Extrémités

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des procédures de reconstruction traumatologique et oncologique | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans les matériaux et les technologies de conception des expandeurs de tissu | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Acceptation croissante des techniques de reconstruction mini-invasives | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Élargissement de l'accès au remboursement des chirurgies reconstructrices | +0.7% | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Croissance de la demande d'amélioration esthétique et cosmétique | +0.6% | Mondial, plus forte en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +0.9% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Procédures de Reconstruction Traumatologique et Oncologique

Les volumes mondiaux de traumatismes et les résections oncologiques continuent d'orienter les patients vers des parcours de reconstruction des tissus mous par étapes. L'American Society of Plastic Surgeons a enregistré 162 579 procédures de reconstruction mammaire en 2024, soulignant un débit procédural stable malgré les fluctuations de remboursement. L'Organisation mondiale de la Santé estime jusqu'à 50 millions de blessures non mortelles par an, dont beaucoup nécessitent une expansion des extrémités ou craniofaciale avant la couverture par lambeau[1]Organisation mondiale de la Santé, "Charge mondiale de morbidité 2020," who.int. Les résections de cancers buccaux ont dépassé 377 000 cas mondiaux en 2020, créant chacun des défauts de tissus mous pouvant bénéficier d'une mise en place d'expandeur. Les accidents du travail aux États-Unis ont entraîné 2,1 millions de blessures non mortelles en 2020, et les blessures à vélo ont atteint 425 910, alimentant davantage le pipeline de reconstruction. L'amélioration de la survie dans l'oncologie mammaire élargit le bassin éligible à la reconstruction différée ou prophylactique, renforçant la croissance de base du marché des expandeurs de tissu des extrémités.

Avancées dans les Matériaux et les Technologies de Conception des Expandeurs de Tissu

Les autorisations réglementaires pour les dispositifs de plus grand volume et compatibles IRM ont relevé le niveau de soins. Mentor a obtenu l'approbation de la FDA en décembre 2024 pour les implants MemoryGel Enhance et les expandeurs CPX4 PLUS Enhance correspondants (930–1 445 cc), comblant un manque pour les 15 % de patientes mastectomisées ayant une poitrine plus volumineuse. Une étude portant sur 400 patientes a montré un taux de satisfaction de 97 % à trois ans de suivi, avec des taux de complications comparables à ceux des options autologues. L'AlloX2Pro de Sientra a reçu l'autorisation de la FDA en juin 2023 en tant que premier expandeur compatible IRM, éliminant les procédures d'explantation avant imagerie. Le Motiva Flora d'Establishment Labs présente une nanosurface qui inhibe l'adhésion bactérienne, visant à réduire les taux de contracture capsulaire. Ces technologies permettent aux fabricants de défendre une tarification premium même lorsque les appels d'offres se resserrent, aidant le marché des expandeurs de tissu des extrémités à maintenir ses marges.

Acceptation Croissante des Techniques de Reconstruction Mini-Invasives

Le placement prépectoral a progressé de 88 043 cas en 2022 à 106 380 en 2023, grâce à l'utilisation systématique de matrices dermiques acellulaires (MDA) qui évitent la dissection musculaire. Les procédures avec MDA ont atteint 79 747 en 2023, et Integra LifeSciences relancera la production de PriMatrix et SurgiMend dans une installation du Massachusetts en 2026 pour répondre à la demande. Les protocoles de sortie le jour même s'harmonisent avec l'économie des centres ambulatoires, tandis que des durées d'anesthésie plus courtes et une utilisation réduite des narcotiques améliorent les scores des patients. Les chirurgiens signalent moins de déformations d'animation et des cycles d'expansion plus rapides lorsque le dispositif est placé au-dessus du pectoral. Ces avantages cliniques renforcent les efforts des payeurs pour migrer la reconstruction par étapes hors des services ambulatoires hospitaliers, soutenant la croissance des volumes sur le marché des expandeurs de tissu des extrémités.

Élargissement de l'Accès au Remboursement des Chirurgies Reconstructrices

La loi sur les droits des femmes en matière de santé et de cancer (Women's Health and Cancer Rights Act) exige que les régimes privés couvrant la mastectomie financent la reconstruction, mais l'instruction des demandes varie selon les États. Le CMS a révisé l'article de facturation et de codage A58573 en octobre 2024, clarifiant les codes CPT et les diagnostics ICD-10 de soutien, ce qui a réduit les taux de refus pour les demandes d'expandeurs de tissu. Cependant, les données de Fair Health montrent que les montants commerciaux autorisés pour les parcours d'expandeurs varient de 9 300 à 18 000 USD, reflétant la variation selon le lieu de prestation. Les payeurs expérimentent des forfaits basés sur des épisodes qui versent un montant fixe pour la mise en place, les expansions et l'échange, ce qui pourrait élargir l'accès si le montant est fixé près des coûts médians. Des orientations plus claires et des initiatives de paiement groupé devraient augmenter les volumes de procédures, renforçant la demande sur le marché des expandeurs de tissu des extrémités.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Procédures et des Dispositifs | -0.9% | Mondial, plus aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Risques de Complications Post-Opératoires | -0.6% | Mondial, amplifiés chez les patients irradiés et immunodéprimés | Moyen terme (2-4 ans) |

| Disponibilité Limitée des Chirurgiens Spécialistes | -0.5% | Amérique du Nord, certaines parties de l'Europe, Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Processus d'Approbation Réglementaire Stricts | -0.4% | États-Unis, Union européenne, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Procédures et des Dispositifs

Les coûts totaux d'une reconstruction par expandeur par étapes peuvent dépasser 50 000 USD lorsqu'elle est réalisée hors réseau, et les données de Fair Health situent les paiements en réseau entre 9 300 et 18 000 USD à Austin pour des codes CPT identiques. Les paiements Medicare pour la reconstruction mammaire ont chuté de 13,32 % en termes réels entre 2000 et 2019, forçant les chirurgiens à privilégier des parcours d'expandeurs plus rapides et à moindre marge par rapport aux options autologues[2]Mayo Clinic, "Tendances historiques des paiements Medicare en reconstruction mammaire," mayoclinic.org. Le débat sur la suppression des codes S temporaires qui augmentaient les paiements pour les lambeaux microchirurgicaux illustre la résistance des payeurs aux reconstructions à haute intensité de ressources. Les prix catalogue des dispositifs restent opaques dans le cadre des contrats d'achat groupé, entravant la transparence des prix pour les patients. Dans les économies émergentes, le financement à la charge du patient limite l'adoption, freinant la trajectoire de croissance du marché des expandeurs de tissu des extrémités.

Risques de Complications Post-Opératoires

Les taux d'infection varient de 2 % à 35 % et sont plus élevés dans les champs irradiés, nécessitant souvent une explantation et une reconstruction différée. La contracture capsulaire affecte jusqu'à 20 % des cas et entraîne le besoin d'une chirurgie de révision. La demande de rappel des dispositifs texturés BIOCELL d'Allergan par la FDA en 2019 a accru la sensibilisation au lymphome anaplasique à grandes cellules associé aux implants mammaires, incitant de nombreux chirurgiens à passer aux expandeurs lisses[3]Agence américaine des produits alimentaires et médicamenteux, "Rappel du dispositif BIOCELL," fda.gov. L'extrusion de l'expandeur reste plus fréquente dans les sites des membres inférieurs qui subissent des forces de cisaillement, compliquant les reconstructions chez les patients diabétiques et brûlés. Les fabricants financent des registres tels que le NBIR pour surveiller les résultats dans le monde réel, mais les complications restent une préoccupation, ralentissant l'élan sur le marché des expandeurs de tissu des extrémités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de l'Extrémité Supérieure, Dynamisme du Membre Inférieur

Les dispositifs pour extrémité supérieure détenaient une part de marché de 46,43 % des expandeurs de tissu des extrémités en 2025, reflétant une utilisation large dans la reconstruction de la paroi thoracique et du cuir chevelu, ainsi que dans les procédures mammaires par étapes. L'approbation par Mentor en décembre 2024 du CPX4 PLUS Enhance, qui atteint 1 445 cc, illustre un glissement vers des enveloppes à forme stable qui s'adaptent aux défauts thoraciques plus importants. Les unités pour extrémité inférieure devraient croître à un TCAC de 7,65 % de 2026 à 2031, portées par les protocoles des centres de brûlés et les programmes de sauvetage des membres diabétiques. Les données du National Safety Council montrent plus de 425 000 blessures à vélo par an aux États-Unis, soulignant une demande traumatologique continue.

Les défis de conception pour les applications des membres inférieurs comprennent le stress lié à la mise en charge et le risque d'infections articulaires. Des enveloppes renforcées et des mélanges de silicone antimicrobiens sont en cours d'utilisation pilote, tandis que des ports modulaires permettent un gonflage au chevet du patient, réduisant les visites en consultation externe. Alors que les payeurs récompensent l'expansion à domicile, les entreprises testent en version bêta des applications pour smartphones qui guident les volumes d'injection et signalent les événements de surpression. Ces améliorations, combinées à un remboursement stable pour le sauvetage des membres, soutiennent la surperformance prévue pour les dispositifs d'extrémité inférieure et diversifient les revenus sur le marché des expandeurs de tissu des extrémités.

Par Application : Ancrage de la Reconstruction Mammaire, Progression Faciale

La reconstruction mammaire a représenté 53,45 % des revenus en 2025, ancrée par 85 970 cas américains d'expandeur vers implant en 2023. Cette cohorte bénéficie de mandats fédéraux garantissant la couverture après mastectomie, maintenant un flux unitaire de base. La reconstruction faciale est positionnée pour se développer à un TCAC de 7,88 % jusqu'en 2031, soutenue par 377 713 diagnostics mondiaux de cancers buccaux et mandibulaires en 2020 et une augmentation des références pour traumatismes maxillo-faciaux.

Les expandeurs en croissant et à contour anatomique représentent désormais environ la moitié des ventes faciales, minimisant la distorsion lors du gonflage. Les chirurgiens associent ces dispositifs à des lambeaux intra-oraux et à des guides imprimés en 3D pour raccourcir le temps opératoire. Les données du monde réel suggèrent que les enveloppes compatibles IRM facilitent la surveillance oncologique chez les survivants de cancers de la tête et du cou. Avec davantage d'assureurs approuvant la reconstruction faciale par étapes pour les déficiences fonctionnelles, la croissance dans ce créneau compensera les volumes en plateau dans les parcours mammaires traditionnels, maintenant la diversité sur le marché des expandeurs de tissu des extrémités.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Position, les Centres Ambulatoires en Forte Progression

Les hôpitaux ont conservé 62,45 % des revenus de 2025, reflétant leur rôle dans les reconstructions microchirurgicales complexes et les soins pédiatriques. Néanmoins, les centres chirurgicaux ambulatoires sont en voie d'atteindre un TCAC de 8,65 % jusqu'en 2031, les politiques de paiement neutres par site du CMS incitant à recourir à des lieux moins coûteux. Le placement prépectoral convient au flux de travail des centres chirurgicaux ambulatoires car les patients peuvent déambuler en quelques heures, et les fournitures groupées réduisent les frais généraux de stock.

Les fabricants commercialisent désormais des « kits pour centres chirurgicaux ambulatoires » qui regroupent un expandeur, un tube de remplissage et des patchs de MDA, réduisant le nombre de références et le levier de négociation. Les plateformes de surveillance à distance des plaies alimentent les données vers le tableau de bord du chirurgien, réduisant les visites post-opératoires jusqu'à 40 %. Les cliniques esthétiques, qui ont capturé près de 20 % des placements en 2025, attirent les patients en autofinancement avec des forfaits d'augmentation par étapes. Pris ensemble, la migration vers l'ambulatoire et les dépenses de trésorerie des consommateurs devraient augmenter le nombre de procédures même si les volumes hospitaliers restent stables, soutenant une croissance stable à un chiffre moyen pour le marché des expandeurs de tissu des extrémités.

Analyse Géographique

L'Amérique du Nord a représenté 42,56 % des revenus mondiaux en 2025, portée par 162 579 reconstructions mammaires et des obligations légales de couverture. L'érosion des remboursements, notamment une baisse de 13,32 % des paiements réels de Medicare depuis 2000, accentue la pression sur les marges, mais n'a pas inversé la croissance des volumes. La fabrication nationale est en hausse : Tiger Aesthetics Medical a posé la première pierre en 2025 d'une usine de 50 millions USD dans le Wisconsin afin de réduire les risques liés aux chaînes d'approvisionnement et de remporter des contrats d'approvisionnement fédéraux.

L'Europe a représenté une part significative des ventes de 2025, portée par l'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni, où les systèmes de santé publics remboursent la reconstruction oncologique. Les expanseurs lisses certifiés CE ont gagné des parts de marché depuis le rappel de l'Allergan BIOCELL, tandis que les obligations de surveillance au titre du Règlement sur les Dispositifs Médicaux favorisent les entreprises dotées de systèmes qualité établis. L'adoption en Europe de l'Est est en hausse à mesure que les fonds de cohésion de l'UE modernisent les centres chirurgicaux, offrant un vent arrière régulier, bien que modeste, au marché des expanseurs de tissus des extrémités.

La région Asie-Pacifique devrait mener la croissance avec un TCAC de 6,54 % jusqu'en 2031, la Chine, l'Inde, la Corée du Sud et le Japon développant leurs capacités hospitalières tertiaires et attirant le tourisme médical. La NMPA chinoise a réduit les délais d'examen pour les dispositifs de classe III, accélérant les approbations pour les expanseurs importés. Le programme Ayushman Bharat en Inde rembourse désormais les reconstructions liées aux brûlures et aux traumatismes, réduisant les coûts à la charge des patients. Les cliniques esthétiques sud-coréennes s'appuient sur des coques compatibles avec l'IRM pour gérer une imagerie postopératoire rigoureuse, tandis que le vieillissement de la population japonaise fait augmenter les taux de mastectomie. Des producteurs locaux tels que HansBiomed sont compétitifs sur les prix, mais les multinationales dominent grâce à des programmes de formation qui fidélisent les chirurgiens, garantissant que le marché des expanseurs de tissus des extrémités restera diversifié à l'échelle mondiale.

Paysage Concurrentiel

Cinq fabricants captent une part significative des revenus : Allergan Aesthetics d'AbbVie, Mentor Worldwide, Establishment Labs, Sientra et GC Aesthetics. Establishment Labs a enregistré 50,6 millions USD de revenus au troisième trimestre 2024, en hausse de 20 % en glissement annuel, portée par la pénétration des implants et expanseurs Motiva dans 90 pays. Sientra a enregistré 23,8 millions USD au cours du même trimestre malgré une restructuration, soutenue par les livraisons d'AlloX2Pro compatible IRM. La gamme MemoryGel Enhance de Mentor a élargi l'enveloppe anatomique, tandis qu'Allergan continue de distribuer des systèmes à coque lisse à la suite du retrait du BIOCELL.

Les entreprises de taille intermédiaire, notamment POLYTECH Health & Aesthetics et PMT Corporation, se démarquent par des approbations régionales et une intensité capitalistique moindre, tandis que des acteurs asiatiques tels que Kangning Medical tirent parti d'avantages en termes de coûts. La différenciation se concentre désormais sur l'étiquetage IRM, les nanosurfaces et l'intégration avec des matrices de derme acellulaire ou biologiques. La rigueur réglementaire au titre du 21 CFR 878.3510 et du Règlement européen sur les Dispositifs Médicaux augmente les coûts de conformité, favorisant la consolidation. Les investissements dans les expanseurs personnalisés imprimés en 3D et les capteurs de pression compatibles Bluetooth laissent entrevoir un pivot du pipeline vers des solutions de reconstruction intelligentes, susceptibles de redéfinir le pouvoir de fixation des prix au sein du marché des expanseurs de tissus des extrémités.

Leaders du Secteur des Expandeurs de Tissu des Extrémités

Mentor Worldwide LLC

AbbVie Inc.

GC Aesthetic

Sientra, Inc.

POLYTECH Health & Aesthetics GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Tiger Aesthetics Medical a engagé 50 millions USD pour une usine de 11 148 mètres carrés à Franklin, dans le Wisconsin, avec l'objectif de doubler ses effectifs d'ici 2028 et de localiser la production d'implants et d'expanseurs.

- Décembre 2024 : Mentor Worldwide a obtenu l'autorisation de la FDA pour les implants MemoryGel Xtra et les expanseurs CPX4 PLUS Enhance d'une taille de 850 à 1 445 cc.

Portée du Rapport Mondial sur le Marché des Expandeurs de Tissu des Extrémités

Selon le périmètre du rapport, les expanseurs de tissus des extrémités sont des dispositifs utilisés en chirurgie reconstructrice pour étirer progressivement la peau et les tissus mous des membres. Ils sont insérés sous la peau et remplis périodiquement de solution saline afin de favoriser la croissance tissulaire. Ce processus crée de la peau supplémentaire destinée à la reconstruction des défauts ou des lésions des extrémités.

Le Rapport sur le Marché des Expanseurs de Tissus des Extrémités est segmenté par type de produit (membres supérieurs et membres inférieurs), par application (reconstruction mammaire, reconstruction faciale et autres applications), par utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques esthétiques et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en USD) pour les segments susmentionnés.

| Expandeurs de Tissu des Extrémités Supérieures |

| Expandeurs de Tissu des Extrémités Inférieures |

| Reconstruction Mammaire |

| Reconstruction Faciale |

| Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Esthétiques |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Expandeurs de Tissu des Extrémités Supérieures | |

| Expandeurs de Tissu des Extrémités Inférieures | ||

| Par Application | Reconstruction Mammaire | |

| Reconstruction Faciale | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Esthétiques | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des expandeurs de tissu des extrémités ?

Le marché est évalué à 0,86 milliard USD en 2026 et devrait atteindre 1,13 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les expandeurs de tissu des extrémités ?

L'Asie-Pacifique devrait afficher un TCAC de 6,54 % jusqu'en 2031, dépassant toutes les autres régions.

Quel segment de produit détient la plus grande part ?

Les dispositifs pour extrémité supérieure dominent avec une part de revenus de 46,43 % en 2025.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance ?

Les paiements neutres par site et les protocoles de sortie le jour même favorisent les centres chirurgicaux ambulatoires, entraînant un TCAC attendu de 8,65 % jusqu'en 2031.

Comment les fabricants différencient-ils les nouveaux expandeurs ?

Ils se concentrent sur la compatibilité IRM, la technologie de nanosurface qui réduit les infections et les gammes de tailles adaptées aux patients plus corpulents.

Quels sont les principaux obstacles de coût pour les patients ?

La grande variation des paiements commerciaux, les frais élevés hors réseau et la baisse du remboursement Medicare augmentent l'exposition à la charge du patient.

Dernière mise à jour de la page le: