Taille et Part du Marché des Substituts Biologiques de la Peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 378.67 Millions de dollars américains |

| Taille du Marché (2030) | 579.45 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Substituts Biologiques de la Peau par Mordor Intelligence

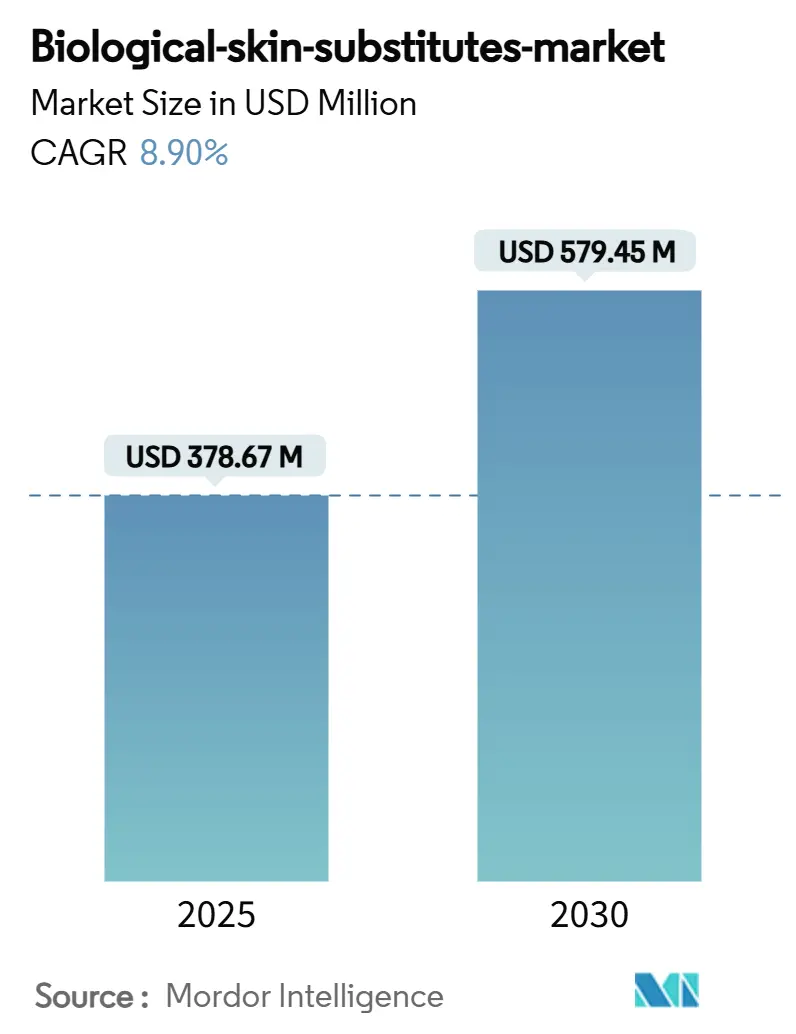

La taille du marché des substituts biologiques de la peau s'établit à 378,67 millions USD en 2025 et devrait atteindre 579,45 millions USD d'ici 2030, progressant à un TCAC de 8,9 % sur la période. Le recours croissant aux solutions avancées de soins des plaies, une acceptation clinique plus large des tissus ingéniérés et des approbations réglementaires régulières soutiennent la dynamique actuelle de la demande. Une attention accrue au remboursement fondé sur les preuves, combinée aux innovations financées par les militaires qui migrent rapidement vers les soins civils, élargit le bassin de patients adressables et renforce le positionnement premium des produits disposant de données cliniques solides. Les investissements dans la bioimpression 3D, les systèmes de prélèvement de cellules autologues et les xénogreffes riches en oméga-3 élargissent l'arsenal thérapeutique tout en contraignant les offres génériques dépourvues de résultats prouvés. Parallèlement, des Déterminations de Couverture Locale plus strictes aux États-Unis et des évolutions politiques similaires en Europe orientent les volumes vers les produits qui génèrent des économies mesurables grâce à une cicatrisation plus rapide et à des taux de complications plus faibles. Ces forces parallèles d'innovation, de réglementation et d'achats fondés sur la valeur conduisent collectivement le marché des substituts biologiques de la peau vers une consolidation de meilleure qualité et axée sur les données.

Principaux Enseignements du Rapport

- Par matériau source, les allogreffes humaines ont représenté 42,5 % de la part des revenus en 2024, tandis que les constructions à base de cellules enregistrent le TCAC projeté le plus élevé à 13,4 % jusqu'en 2030.

- Par type de produit, les matrices acellulaires ont représenté 48,3 % de la taille du marché des substituts biologiques de la peau en 2024 ; la peau 3D bioingéniérée devrait progresser à un TCAC de 18,2 % jusqu'en 2030.

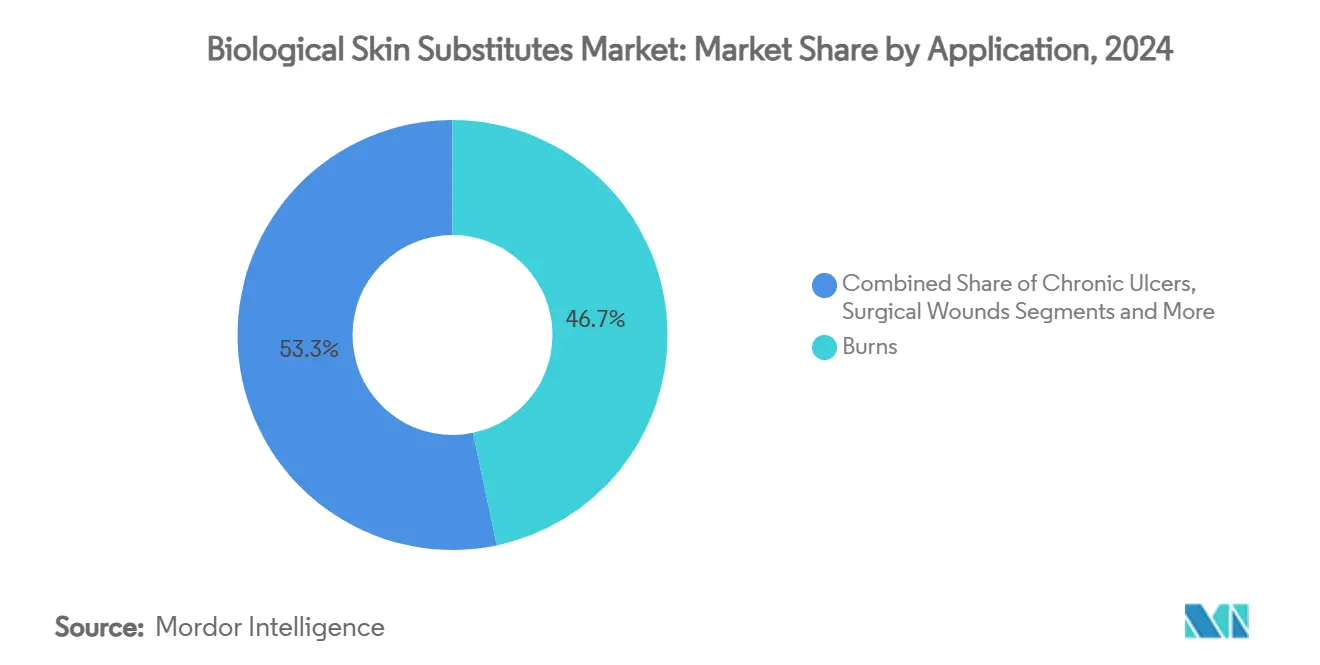

- Par application, les brûlures ont maintenu une part de 46,7 % de la taille du marché des substituts biologiques de la peau en 2024, tandis que les défauts congénitaux pédiatriques progressent à un TCAC de 15,5 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux représentaient une part de 55,1 % en 2024, tandis que les établissements militaires et de défense connaissent la croissance la plus rapide à un TCAC de 14,7 % jusqu'en 2030.

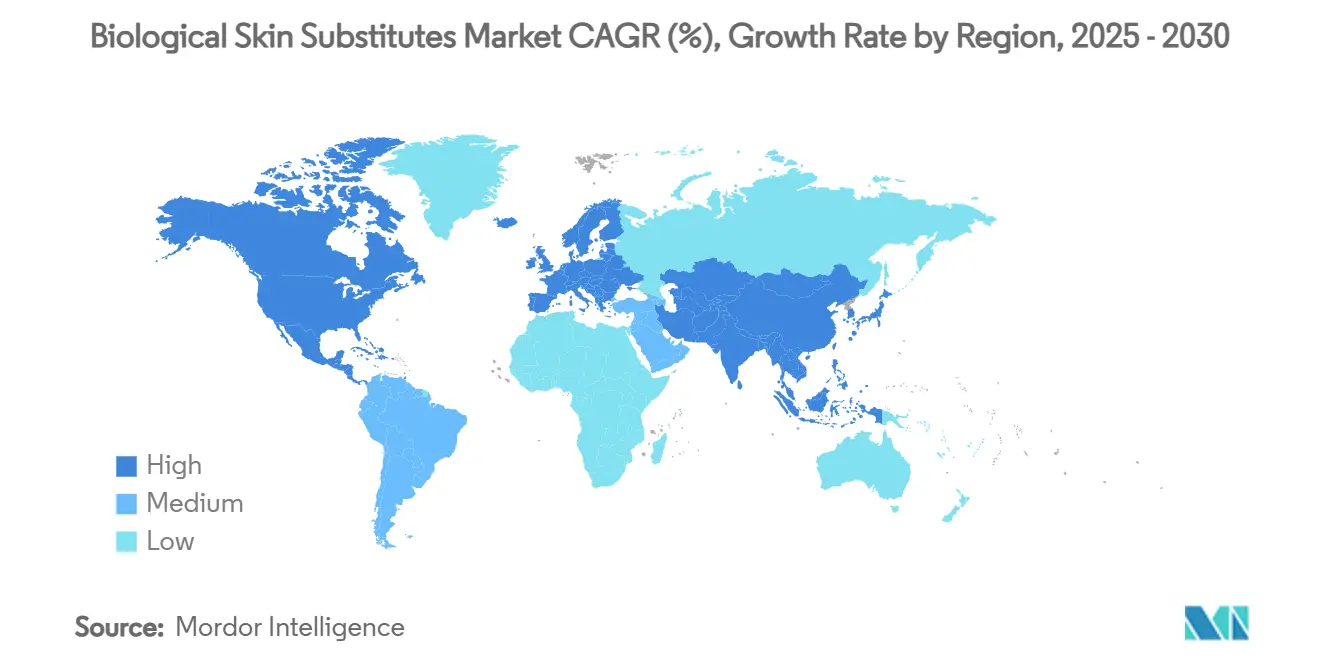

- Par géographie, l'Amérique du Nord a capturé 39,6 % de la part du marché des substituts biologiques de la peau en 2024, tandis que l'Asie-Pacifique affiche l'expansion régionale la plus rapide à un TCAC de 12,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Substituts Biologiques de la Peau

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques et des brûlures | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Population gériatrique et diabétique croissante | +1.80% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Remboursement favorable dans les marchés développés | +1.30% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption de la R&D en soins de combat militaires | +0.90% | Amérique du Nord, avec répercussions sur les nations alliées | Moyen terme (2 à 4 ans) |

| Adoption de la chirurgie reconstructive vétérinaire | +0.60% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Bioimpression 3D pour greffes personnalisées sur site | +1.40% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Plaies Chroniques et des Brûlures

Dix millions cinq cent mille bénéficiaires de Medicare vivent actuellement avec des plaies chroniques, imposant 28 milliards USD de coûts directs annuels.[1]Centers for Medicare & Medicaid Services, "Skin Substitute Grafts… L39760," cms.gov Des études cliniques confirment que la peau ingéniérée par les tissus raccourcit les délais de cicatrisation et réduit les réadmissions liées aux infections, incitant les hôpitaux à intégrer les biologiques dans les protocoles de routine. Des avancées telles que la peau cultivée en laboratoire entièrement fonctionnelle contenant des follicules pileux et des glandes soulignent un glissement vers des thérapies régénératives plutôt que protectrices. L'accent mis par les systèmes de santé sur le coût total de l'épisode, et non sur le prix du dispositif seul, accélère l'adoption car une fermeture plus rapide réduit les dépenses en aval pour les soins de longue durée. À mesure que l'incidence des ulcères du pied diabétique augmente, les équipes chirurgicales spécifient de plus en plus des substituts pouvant être appliqués en milieu ambulatoire, élargissant l'accès au-delà des unités de brûlés. Ensemble, ces facteurs cimentent les plaies chroniques comme moteur durable de la demande au sein du marché des substituts biologiques de la peau.

Population Gériatrique et Diabétique Croissante

Le vieillissement mondial approfondit les profils de comorbidité et élève la prévalence des ulcères non cicatrisants, en particulier en Asie-Pacifique, où les cohortes de personnes âgées croissent le plus rapidement.[2]Organisation Mondiale de la Santé, "Résolution WHA77.4 : Renforcement de l'accès sûr, éthique et rapide aux cellules, tissus et organes humains," who.int Les patients diabétiques âgés nécessitent des interventions plus complexes car l'insuffisance vasculaire ralentit la récupération spontanée, faisant des greffes avancées une modalité essentielle plutôt qu'optionnelle. Les voies réglementaires permettant à certains produits à base de cellules humaines d'accéder au marché selon des exigences moins strictes élargissent l'offre mais accentuent la variabilité de la qualité. Par conséquent, les hôpitaux sélectionnent les fournisseurs pour leur sécurité prouvée afin d'éviter la septicémie ou l'échec de la greffe chez les patients fragiles. Les constructions personnalisées tenant compte des facteurs spécifiques au patient, tels que la teneur en collagène ou le dosage des facteurs de croissance, deviennent un facteur de différenciation concurrentielle. La poussée démographique soutient donc la croissance du volume à long terme et oriente la R&D vers des thérapies sur mesure, renforçant la visibilité des revenus pour le marché des substituts biologiques de la peau.

Remboursement Favorable dans les Marchés Développés

Les États-Unis limitent désormais la couverture à 26 substituts cutanés qui satisfont à des seuils rigoureux de résultats cliniques, élevant effectivement les marques bien validées au-dessus des concurrents génériques. Medicare autorise jusqu'à huit applications sur un épisode de 12 à 16 semaines, offrant une marge de remboursement ample pour les plaies complexes tout en limitant le suremploi. L'Europe emboîte le pas via la Directive sur les Tissus et Cellules, obligeant les fabricants à démontrer la sécurité et l'efficacité avant que les payeurs nationaux n'autorisent le paiement. Les produits premium qui démontrent des taux de fermeture plus élevés obtiennent la préférence dans les formulaires malgré des prix catalogue plus élevés, car les hôpitaux réalisent des économies grâce à une durée de séjour plus courte. Ce changement renforce la certitude des revenus et stimule les investissements continus dans la surveillance post-commercialisation pour protéger le statut dans les formulaires. Le remboursement fondé sur les preuves récompense ainsi les acteurs riches en données et accélère la consolidation du marché, élevant la qualité globale du marché des substituts biologiques de la peau.

Adoption de la R&D en Soins de Combat Militaires

Le Programme de Recherche sur les Brûlures Militaires 2025 alloue 650 millions USD aux innovations en matière de substituts cutanés adaptés aux environnements austères.[3]Programmes de Recherche Médicale Dirigés par le Congrès, "Programme de Recherche sur les Brûlures Militaires 2025," cdmrp.health.mil Les projets comprennent des patchs infusés de pirfénidone qui minimisent les cicatrices hypertrophiques et des xénogreffes de peau de poisson riches en oméga-3 qui surpassent la peau cadavérique dans les brûlures profondes. Les prototypes de champ de bataille mettent l'accent sur la portabilité, la stabilité en conservation et l'application rapide, des spécifications qui se traduisent ensuite par des critères d'approvisionnement pour les centres de traumatologie. Les unités civiles de brûlés adoptent les produits validés par la défense car ils arrivent avec des données robustes sur la survie et les résultats fonctionnels issus de cas à haute acuité. Ce flux technologique de la défense vers le civil élargit les volumes, offrant aux fournisseurs un flux de revenus à double marché qui renforce leurs budgets de R&D. L'investissement militaire exerce donc un effet multiplicateur sur la demande commerciale au sein du marché des substituts biologiques de la peau.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des substituts biologiques | -1.70% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque de transmission de maladies et de rejet immunitaire | -0.80% | Mondial, avec une surveillance plus stricte dans les marchés développés | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire dans le commerce transfrontalier de tissus | -0.60% | Mondial, affectant les chaînes d'approvisionnement internationales | Moyen terme (2 à 4 ans) |

| Lacunes logistiques de la chaîne du froid dans les marchés émergents | -0.40% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Substituts Biologiques

L'escalade rapide des revenus de 1 milliard USD en 2019 à près de 7 milliards USD en 2024 a suscité un examen accru des payeurs, conduisant le CMS à proposer une réduction de 90 % des dépenses de remboursement des substituts cutanés pour 2026. Les analystes attribuent l'inflation des coûts à des produits autorisés selon des voies moins rigoureuses qui commandent des prix premium sans correspondre aux bénéfices cliniques. Les hôpitaux dans les régions à ressources limitées reportent les achats ou se tournent vers des pansements plus anciens, ralentissant l'expansion géographique. Les règles de couverture fondées sur les preuves peuvent freiner les offres génériques, mais les revenus à court terme pourraient baisser à mesure que les formulaires rationalisent les inventaires. Les fournisseurs qui combinent des données solides avec une efficacité de fabrication défendront mieux les points de prix, tandis que les produits à coût élevé et à faible niveau de preuve risquent d'être retirés des listes. L'accessibilité financière reste donc le frein le plus immédiat à la pénétration mondiale du marché des substituts biologiques de la peau.

Risque de Transmission de Maladies et de Rejet Immunitaire

Le projet de directive de la FDA de 2025 sur la vigilance concernant la septicémie et la tuberculose dans les produits tissulaires renforce les obligations de conformité pour les transformateurs. Des étapes supplémentaires de sélection des donneurs et des méthodes de stérilisation validées augmentent les coûts opérationnels, en particulier pour les petites banques de tissus. Les utilisateurs finaux restent méfiants à l'égard des greffes allogéniques lorsque des alternatives autologues ou xénogéniques réduisent l'immunogénicité, détournant la demande de la peau cadavérique traditionnelle. Les matrices de peau de poisson émergentes contournent le risque de maladie d'humain à humain mais soulèvent des questions sur la biocompatibilité à long terme et l'acceptation culturelle. La surveillance accrue de la sécurité tempère donc la croissance en allongeant les délais de lancement des produits et en élevant les dépenses de contrôle de la qualité, atténuant légèrement la projection de TCAC pour le marché des substituts biologiques de la peau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau Source : Les Allogreffes Ancrent le Volume, Tandis que les Constructions à Base de Cellules s'Accélèrent

Les allogreffes ont généré 42,5 % de la taille du marché des substituts biologiques de la peau en 2024, reflétant une longue expérience clinique et la familiarité des assureurs. Le traitement précoce garantit une faible antigénicité, ce qui maintient les taux de réadmission gérables et préserve la confiance des chirurgiens. La stabilité de la part de marché est renforcée par les réseaux nationaux de banques de tissus qui garantissent la continuité de l'approvisionnement et la traçabilité. Des preuves parallèles montrent que les constructions à base de cellules progressent à un TCAC de 13,4 % jusqu'en 2030, ce qui est le plus rapide dans ce segment. L'expansion ex vivo de kératinocytes et de fibroblastes autologues facilite une couverture pleine épaisseur avec un minimum de peau donneuse, séduisant les centres de brûlés cherchant à réduire la morbidité chirurgicale.

Des avancées en laboratoire telles que la peau dérivée de cellules souches complète avec des appendices positionnent les produits à base de cellules pour de futurs gains de volume. Les greffes éditées génétiquement offrent désormais des taux de fermeture de 81 % dans l'épidermolyse bulleuse dystrophique, validant la réparation moléculaire ciblée. Les xénogreffes, en particulier les feuilles de peau de poisson riches en oméga-3, obtiennent la couverture Medicare pour des indications spécialisées, offrant une alternative à pathogènes réduits au derme porcin. Les matrices composites qui combinent des échafaudages acellulaires avec des cellules autologues comblent la robustesse mécanique et la signalisation biologique. Collectivement, ces avancées diversifient le choix des matériaux et maintiennent l'engagement des équipes d'approvisionnement, soutenant la dynamique concurrentielle au sein du marché des substituts biologiques de la peau.

Par Type de Produit : Les Matrices Acellulaires Maintiennent la Tête Tandis que les Impressions 3D Gagnent du Terrain

Les matrices acellulaires représentaient 48,3 % de la part de marché des substituts biologiques de la peau en 2024, ancrées par des chaînes d'approvisionnement établies et de larges indications d'étiquette. La décellularisation préserve l'architecture dermique tout en réduisant l'immunogénicité, combinant la commodité prête à l'emploi avec des profils d'intégration prévisibles. La peau 3D bioingéniérée capte les projecteurs de croissance avec un TCAC prévu de 18,2 %, portée par des imprimantes au chevet qui déposent des couches vascularisées en un seul passage. Les hôpitaux adoptant cette modalité rapportent des temps opératoires plus courts et une morbidité du site donneur plus faible, soutenant une tarification premium.

Les matrices cellularisées équilibrent la signalisation active avec les exigences de la chaîne du froid, ciblant les cliniques d'ulcères chroniques. Les formulations en spray conservent des rôles de niche dans les soins de terrain où une couverture rapide est primordiale. Des innovations telles que Cohealyx, une matrice dermique à base de collagène, promettent une préparation plus rapide de la greffe et une réduction des séjours hospitaliers, ajoutant une friction concurrentielle. À mesure que les payeurs récompensent les résultats mesurés, la différenciation par type de produit repose sur des métriques de cicatrisation quantifiables et des réductions du coût des soins, influençant le comportement d'achat sur le marché des substituts biologiques de la peau.

Par Application : Les Brûlures Restent Dominantes Tandis que la Demande Pédiatrique Augmente

Les indications de brûlures représentaient 46,7 % de la taille du marché des substituts biologiques de la peau en 2024, capitalisant sur des protocoles militaires et civils standardisés qui imposent une couverture biologique pour les blessures à épaisseur partielle profonde et à pleine épaisseur. Un financement constant de la R&D garantit un pipeline régulier de matériaux qui améliorent la récupération fonctionnelle et cosmétique, renforçant la résilience du segment. Le traitement des défauts congénitaux pédiatriques enregistre la croissance la plus rapide à un TCAC de 15,5 % à mesure que les cliniciens adoptent des biologiques adaptés à la peau fragile et aux systèmes immunitaires immatures. La série de cas utilisant des greffes de peau de poisson a atteint une couverture de 95 % sans infection, renforçant la confiance dans les profils de sécurité des xénogreffes.

Les ulcères chroniques chez les patients diabétiques et vasculairement compromis présentent une complexité croissante ; les chirurgiens privilégient les matrices qui libèrent des facteurs de croissance sur des périodes prolongées. Les plaies chirurgicales-traumatiques et les procédures esthétiques forment des niches complémentaires, bénéficiant des données de résultats générées dans les contextes de brûlures à haute acuité et pédiatriques. La diversité des applications protège les fournisseurs contre les fluctuations cycliques et amplifie le marché total adressable des substituts biologiques de la peau.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume, la Médecine de Défense Imprime le Rythme

Les hôpitaux représentaient 55,1 % de la part du marché des substituts biologiques de la peau en 2024, soutenus par des achats intégrés et des équipes multidisciplinaires de soins des plaies. Leur position est renforcée par des processus de remboursement centralisés qui facilitent les achats en gros et la standardisation des protocoles cliniques. Les établissements militaires et de défense, cependant, affichent l'expansion la plus rapide à un TCAC de 14,7 % jusqu'en 2030 en raison de budgets importants de préparation au combat et de mandats de transfert technologique rapide. Les médecins déployés nécessitent des matrices stables en conservation et des systèmes d'application portables, accélérant les cycles d'innovation des fournisseurs.

Les centres de chirurgie ambulatoire gagnent une traction modérée à mesure que les payeurs transfèrent les cas appropriés hors des services hospitaliers pour réduire les coûts. Les centres spécialisés de brûlés et de soins des plaies maintiennent des volumes élevés de procédures, servant souvent de sites de référence pour les évaluations de nouveaux produits. La demande vétérinaire émergente, rendue possible par la couverture d'assurance pour animaux de compagnie, élargit la base de clients et allonge les cycles de vie des produits. Ces canaux diversifiés soutiennent collectivement une demande robuste pour le marché des substituts biologiques de la peau.

Analyse Géographique

L'Amérique du Nord a généré 39,6 % des revenus mondiaux en 2024, soutenue par des réseaux de traumatologie avancés, un remboursement favorable et une recherche clinique concentrée. Des critères de couverture CMS plus stricts élaguent les offres à faible niveau de preuve mais canalisent des volumes plus élevés vers les produits démontrant des taux de fermeture supérieurs. Le financement du Programme de Recherche sur les Brûlures Militaires accélère la maturation technologique, tandis que les politiques coordonnées de la FDA et de Santé Canada facilitent la distribution binationale. Les principales entreprises basent leurs centres de fabrication et de R&D aux États-Unis, assurant des boucles de rétroaction rapides avec les cliniciens qui accélèrent les mises à niveau itératives des produits.

L'Asie-Pacifique se classe comme la région à la croissance la plus rapide avec un TCAC de 12,4 % projeté jusqu'en 2030, propulsée par le vieillissement des populations et l'expansion de la couverture d'assurance maladie. L'investissement de la Chine dans les échafaudages en tricopolymère et les substituts bicouches positionne les entreprises nationales comme exportateurs mondiaux. La société super-vieillissante du Japon stimule la demande hospitalière pour des approches régénératives qui réduisent les longues hospitalisations pour soins des plaies. Le vaste bassin de patients atteints d'ulcères diabétiques en Inde représente un potentiel futur une fois que les lacunes de la chaîne du froid et du remboursement se réduiront. L'alignement réglementaire continu sous la guidance de l'Organisation Mondiale de la Santé renforce davantage la clarté des importations et des exportations, renforçant la confiance des fournisseurs multinationaux et consolidant la dynamique positive pour le marché des substituts biologiques de la peau.

L'Europe affiche une croissance stable à un chiffre moyen, aidée par la Directive Européenne sur les Tissus et Cellules qui standardise les critères de sécurité et de qualité. L'Allemagne, la France et le Royaume-Uni mènent l'adoption grâce à des systèmes de santé bien financés et à des réseaux établis de soins des brûlés. Les marchés d'Europe du Sud et de l'Est suivent à mesure que les fonds de l'UE modernisent l'infrastructure des soins d'urgence. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants mais attractifs à long terme ; une prévalence élevée des brûlures et une production locale limitée créent des besoins non satisfaits. Les partenariats des fournisseurs avec des ONG et des agences de secours en cas de catastrophe amorcent le volume initial et posent les bases d'une expansion commerciale éventuelle.

Paysage Concurrentiel

Le marché des substituts biologiques de la peau présente une fragmentation modérée avec un groupe d'acteurs établis de taille moyenne et une cohorte croissante de perturbateurs technologiques. Integra LifeSciences a déclaré un chiffre d'affaires de 380,8 millions USD au troisième trimestre 2024, reflétant une demande résiliente malgré des contraintes d'approvisionnement antérieures. Organogenesis a élargi sa capacité de fabrication de 122 000 pieds carrés, signalant sa confiance dans la demande à long terme et une atténuation proactive des goulots d'étranglement de capacité. Smith & Nephew intègre les actifs régénératifs acquis dans son portefeuille de gestion avancée des plaies, élargissant les offres groupées à valeur ajoutée pour les clients hospitaliers.

Les entrants perturbateurs mettent en avant des solutions de prélèvement de cellules autologues et de bioimpression 3D qui réduisent le temps en salle d'opération et la morbidité du site donneur. Le système RECELL d'AVITA Medical a reçu l'autorisation réglementaire pour les petites plaies, ciblant les centres de traumatologie à la recherche de rapidité procédurale. Kerecis exploite la peau de poisson riche en oméga-3 pour offrir des greffes immunologiquement inertes avec une fermeture plus rapide documentée, obtenant rapidement les approbations des contractants Medicare. Dermacell Porous de LifeNet Health démontre une cicatrisation 135 % supérieure par rapport aux soins standard et a déjà obtenu une couverture dans le cadre des prochaines Déterminations de Couverture Locale.

La concurrence repose désormais sur les données de résultats cliniques, la fiabilité de l'approvisionnement et les preuves de compensation des coûts plutôt que sur la seule source de matière première. Les fournisseurs disposant d'une banque de tissus intégrée, d'une fabrication conforme aux Bonnes Pratiques de Fabrication Actuelles et d'une infrastructure de surveillance post-commercialisation exercent un pouvoir de négociation plus fort auprès des organisations d'achats groupés. La consolidation en cours suggère un glissement progressif vers une structure oligopolistique centrée sur des marques riches en preuves, élevant davantage les attentes de qualité sur le marché des substituts biologiques de la peau.

Leaders du Secteur des Substituts Biologiques de la Peau

Integra LifeSciences

Organogenesis Holdings

Smith & Nephew

MIMEDX Group

Zimmer Biomet (Derma Sciences)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Kerecis a obtenu l'approbation rapide du Contractant Administratif Medicare pour de nouveaux produits médicaux à base de peau de poisson.

- Avril 2025 : AVITA Medical a lancé Cohealyx, une matrice de collagène conçue pour raccourcir les délais de préparation des greffes.

- Avril 2025 : LifeNet Health a dévoilé Dermacell Porous, entrant dans la couverture Medicare dans le cadre des nouvelles directives de Détermination de Couverture Locale.

- Janvier 2025 : Stanford Medicine a reçu l'approbation de la FDA pour des greffes cutanées génétiquement modifiées ayant atteint 81 % de cicatrisation chez des patients atteints d'épidermolyse bulleuse.

Portée du Rapport Mondial sur le Marché des Substituts Biologiques de la Peau

| Allogreffes Humaines |

| Xénogreffes Animales |

| Constructions à Base de Cellules |

| Composite / Hybride |

| Autogreffes |

| Matrices Acellulaires |

| Matrices Cellularisées |

| Peau 3D Bioingéniérée Imprimée |

| Substituts Cutanés en Spray |

| Autres |

| Brûlures |

| Ulcères Chroniques (Diabétiques, Veineux, de Pression) |

| Plaies Chirurgicales et Traumatiques |

| Défauts Congénitaux Pédiatriques |

| Procédures Cosmétiques et Esthétiques |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Centres de Soins des Brûlés et des Plaies |

| Établissements Médicaux Militaires et de Défense |

| Cliniques Vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau Source | Allogreffes Humaines | |

| Xénogreffes Animales | ||

| Constructions à Base de Cellules | ||

| Composite / Hybride | ||

| Autogreffes | ||

| Par Type de Produit | Matrices Acellulaires | |

| Matrices Cellularisées | ||

| Peau 3D Bioingéniérée Imprimée | ||

| Substituts Cutanés en Spray | ||

| Autres | ||

| Par Application | Brûlures | |

| Ulcères Chroniques (Diabétiques, Veineux, de Pression) | ||

| Plaies Chirurgicales et Traumatiques | ||

| Défauts Congénitaux Pédiatriques | ||

| Procédures Cosmétiques et Esthétiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Centres de Soins des Brûlés et des Plaies | ||

| Établissements Médicaux Militaires et de Défense | ||

| Cliniques Vétérinaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des substituts biologiques de la peau d'ici 2030 ?

Il est prévu qu'il atteigne 579,45 millions USD, reflétant un TCAC de 8,9 % à partir de 2025.

Quelle région connaît la croissance la plus rapide sur le marché des substituts biologiques de la peau ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 12,4 % jusqu'en 2030, porté par le vieillissement des populations et l'amélioration des infrastructures de santé.

Quelle catégorie de produits détient actuellement la plus grande part du marché des substituts biologiques de la peau ?

Les matrices acellulaires commandent 48,3 % de la part des revenus en 2024.

Quel facteur devrait avoir le plus grand impact positif sur la croissance future du marché ?

L'incidence croissante des plaies chroniques et des brûlures contribue environ +2,1 points de pourcentage au TCAC prévu.

Comment les changements de remboursement influencent-ils la dynamique concurrentielle ?

Des politiques de couverture plus strictes favorisent désormais les produits disposant de données de résultats cliniques publiées, favorisant la consolidation vers des marques riches en preuves.

Pourquoi les programmes de recherche militaires sont-ils importants pour l'innovation du marché ?

Les projets financés par la défense fournissent des greffes stables en conservation et à application rapide qui migrent vers les soins civils des traumatismes, élargissant la demande globale du marché.

Dernière mise à jour de la page le: