Taille et parts du marché des opto-isolateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

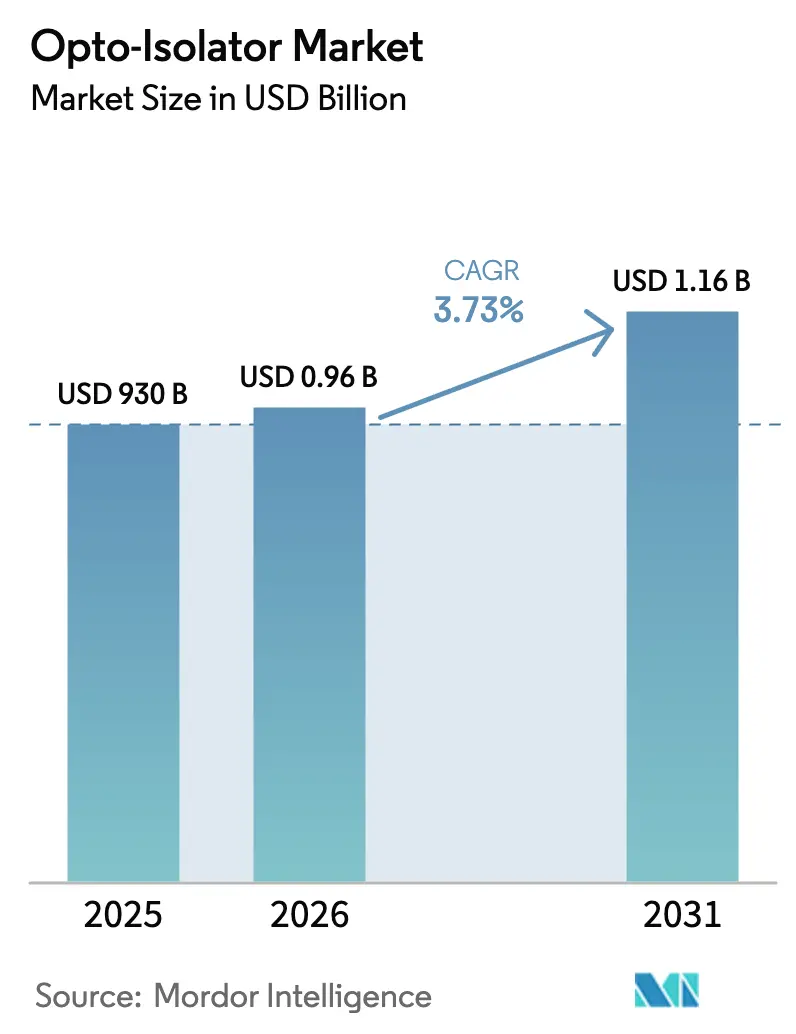

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opto-isolateurs par Mordor Intelligence

La taille du marché des opto-isolateurs était évaluée à 930 millions USD en 2025 et devrait croître de 964,69 millions USD en 2026 pour atteindre 1,16 milliard USD d'ici 2031, à un CAGR de 3,73 % durant la période de prévision (2026-2031). La croissance découle de l'adoption croissante de l'électronique de puissance haute tension dans les véhicules électriques et les systèmes d'énergie renouvelable, des exigences réglementaires plus strictes en matière d'isolation galvanique dans l'automatisation industrielle, et du développement continu de l'infrastructure mondiale de fibre optique. Un pivot progressif des dispositifs discrets vers des solutions à intégration photonique remodèle la dynamique concurrentielle, alors que les fabricants s'efforcent de réduire les facteurs de forme et d'améliorer la bande passante. L'Amérique du Nord conserve sa position de leader grâce à des investissements approfondis dans les télécommunications et à des avancées précoces dans l'informatique quantique, tandis que l'Asie-Pacifique représente la demande incrémentale la plus rapide. L'activité concurrentielle montre que les grandes entreprises de semi-conducteurs regroupent des solutions d'isolation complètes, même si les fournisseurs spécialisés défendent des niches exigeant une isolation supérieure à 50 dB. Les vents contraires proviennent des isolateurs numériques qui promettent des avantages en termes de taille et de puissance pour certaines conceptions, mais qui sont insuffisants aux fréquences multi-gigahertz où les dispositifs optiques excellent.

Principaux enseignements du rapport

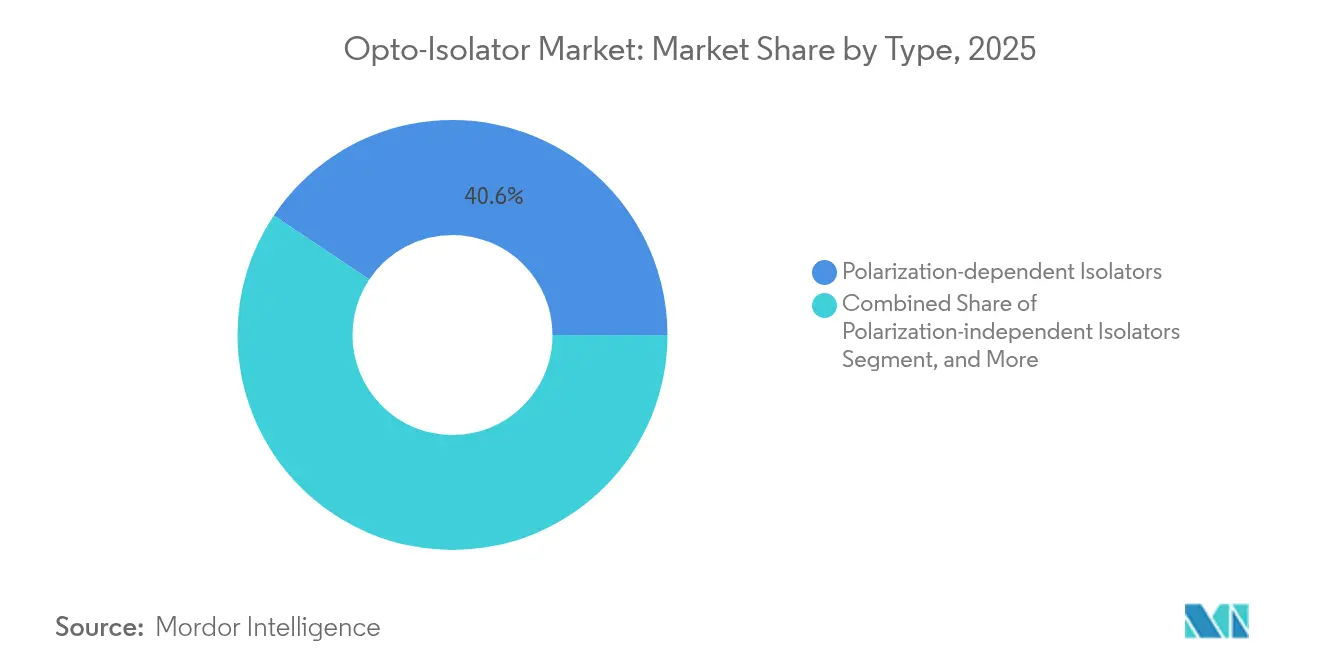

- Par type de produit, les isolateurs dépendants de la polarisation ont dominé avec une part de revenus de 40,62 % en 2025 ; les isolateurs à intégration photonique devraient se développer à un CAGR de 4,12 % jusqu'en 2031.

- Par niveau de puissance, les dispositifs basse puissance (<1 W) représentaient 47,35 % de la part du marché des opto-isolateurs en 2025, tandis que les unités haute puissance >10 W devraient croître à 4,29 % jusqu'en 2031.

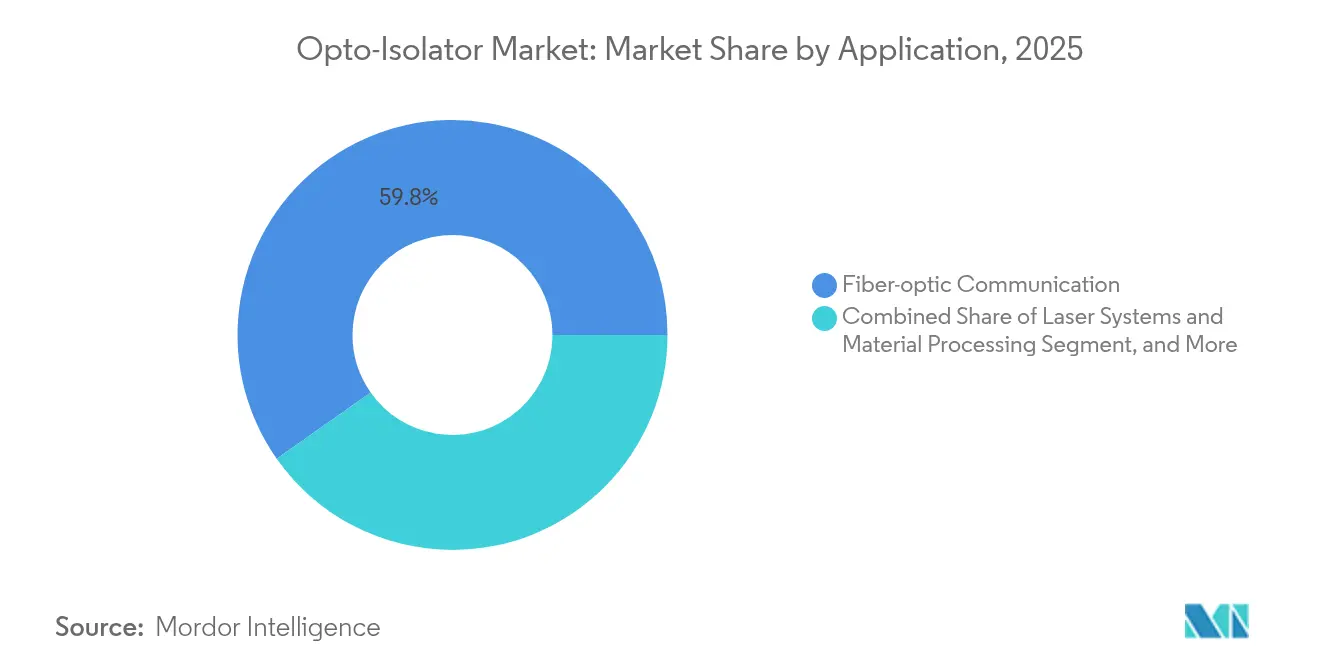

- Par application, les télécommunications détenaient 59,76 % de la taille du marché des opto-isolateurs en 2025 ; la photonique RF et micro-ondes progresse à un CAGR de 4,88 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les télécommunications et les centres de données ont capturé 54,28 % de la taille du marché des opto-isolateurs en 2025, tandis que l'automobile et les véhicules électriques progressent à un CAGR de 4,92 % jusqu'en 2031.

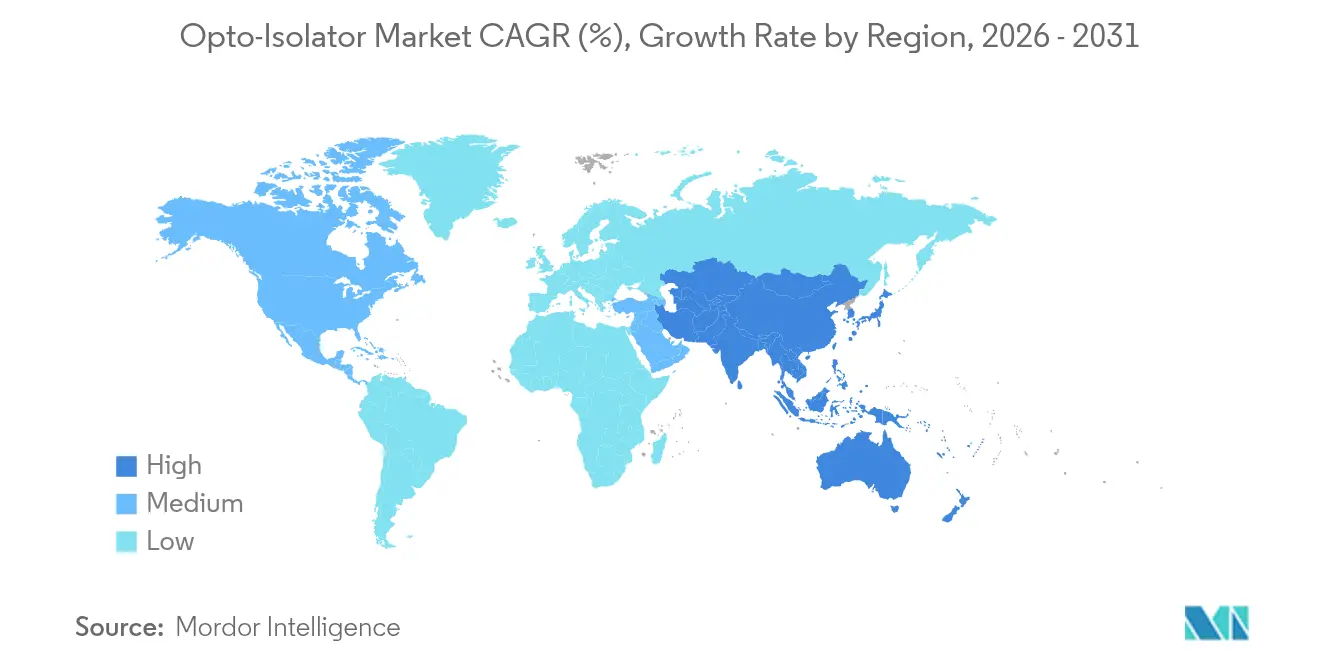

- Par géographie, l'Amérique du Nord commandait 31,62 % de la part du marché mondial des opto-isolateurs en 2025, tandis que l'Asie-Pacifique se développe à un CAGR de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des opto-isolateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de l'électronique de puissance haute tension dans les véhicules électriques et les énergies renouvelables | +1.2% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Expansion des réseaux de télécommunications par fibre optique et des centres de données hyperscale | +0.9% | Mondial, élevé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'une isolation galvanique renforcée dans l'automatisation industrielle (IEC 62368-1) | +0.7% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Intégration des isolateurs dans les circuits intégrés photoniques | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Émergence d'instruments de photonique quantique nécessitant une isolation à très faible bruit | +0.4% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Adoption dans les modules de communication laser par satellite pour les plateformes spatiales | +0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'électronique de puissance haute tension dans les véhicules électriques et les énergies renouvelables

Les plateformes à entraînement électrique et les énergies renouvelables à l'échelle des services publics ont porté les tensions d'isolation à 900 V dans les étages de gestion de batterie et d'onduleur. Les fournisseurs ont répondu avec des relais opto-électroniques 5 kVrms tels que le TLX9152M de Toshiba, homologué pour des batteries de 400 V et qualifié selon la norme AEC-Q101. Le passage des coupleurs traditionnels à LED et photodiode aux relais à semi-conducteurs prolonge la durée de vie, élargit les plages de température de fonctionnement et simplifie la qualification automobile. À mesure que les ventes mondiales de véhicules électriques s'accélèrent, le marché des opto-isolateurs enregistre des commandes stables sur les onduleurs de traction, les chargeurs embarqués et les convertisseurs de stockage d'énergie stationnaire.

Expansion des réseaux de télécommunications par fibre optique et des centres de données hyperscale

Le réseau de transport 5G mondial, les câbles sous-marins et les interconnexions de centres de données hyperscale spécifient couramment une isolation supérieure à 40 dB et une perte d'insertion inférieure à 0,5 dB pour les lasers fonctionnant entre 1 310 nm et 1 610 nm. Les opérateurs et les exploitants de cloud privilégient une densité de bande passante plus élevée, ce qui entraîne des achats en volume d'isolateurs de fibre en ligne qui protègent les émetteurs contre la rétroréflexion. Molex anticipe une demande robuste pour les équipements de connectivité haute vitesse jusqu'en 2025, alors que les charges de travail d'IA augmentent, apportant des améliorations de gestion thermique qui complètent l'isolation avancée.

Pression réglementaire en faveur d'une isolation galvanique renforcée dans l'automatisation industrielle

La norme IEC 62368-1 a remplacé les anciennes normes IEC 60950-1 et IEC 60065 en 2024, relevant le niveau d'exigence pour l'isolation renforcée dans l'automatisation des usines. Les équipements industriels doivent désormais résister à 1,5 kVrms ou 2,25 kVcc sans claquage, déclenchant des reconceptions qui favorisent les opto-isolateurs capables de supporter des surtensions différentielles et des transitoires en mode commun sur de larges plages de températures de fonctionnement.[1]Texas Instruments, "Aperçu des normes et certifications d'isolation," ti.comLes fournisseurs intègrent l'isolation avec des pilotes de grille et des capteurs de courant pour réduire la surface de la carte et le temps de certification, ce qui stimule le marché des opto-isolateurs dans les équipements de contrôle de mouvement, de robotique et de protection des réseaux intelligents.

Intégration des isolateurs dans les circuits intégrés photoniques

Les isolateurs non magnétiques à l'échelle de la puce publiés par Yale fonctionnent sur une bande passante optique de 2 THz, établissant de nouveaux repères pour la suppression de la rétroréflexion sur puce.[2]Yale Engineering, "Isolateur optique révolutionnaire à l'échelle de la puce," engineering.yale.edu D'autres démonstrations sur des plateformes en niobate de lithium et en phosphure d'indium signalent une évolution à long terme dans laquelle l'isolation, la modulation et la détection coexistent sur la même puce. À mesure que les obstacles liés au conditionnement s'estompent, le marché des opto-isolateurs bénéficie d'un coût par canal plus faible et d'une fiabilité plus élevée par rapport à l'optique volumique micro-assemblée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Menace de substitution par des isolateurs numériques, capacitifs ou à transformateur | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Coût de fabrication élevé des isolateurs indépendants de la polarisation | -0.6% | Mondial, aigu dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Tension de la chaîne d'approvisionnement sur les grenats de terres rares pour les rotateurs de Faraday | -0.5% | Mondial, focus Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites de stabilité thermique dans les isolateurs laser ultrarapides >10 W | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace de substitution par des isolateurs numériques, capacitifs ou à transformateur

Les isolateurs capacitifs et à transformateur offrent des empreintes compactes et un courant de repos plus faible, ce qui est particulièrement attrayant dans les contrôleurs de domaine automobile et les capteurs industriels. Analog Devices a signalé un courant typique de 2,4 mA contre 10 mA pour les optocoupleurs dans les conceptions de véhicules électrifiés. Skyworks a introduit des isolateurs capacitifs 6 kV qui continuent de fonctionner après une seule défaillance, réduisant les écarts de performance dans les certifications de sécurité. Bien que l'isolation optique conserve sa supériorité aux débits multi-gigahertz et dans les environnements à bruit en mode commun élevé, la pression sur les prix dans les liaisons basse vitesse pourrait ralentir l'adoption sur le marché des opto-isolateurs.

Coût de fabrication élevé des isolateurs indépendants de la polarisation

Les variantes indépendantes de la polarisation nécessitent un alignement de précision et des cristaux magnéto-optiques exotiques, ce qui entraîne un coût unitaire plus élevé par rapport aux produits dépendants de la polarisation. Des complexités supplémentaires apparaissent dans les conceptions haute puissance où la gestion thermique impose l'utilisation de boîtiers en céramique et de liaisons à faible contrainte. L'automatisation et les courbes d'apprentissage des rendements continuent de s'améliorer, mais la tarification premium limite encore l'adoption dans l'électronique grand public sensible aux coûts. Le secteur des opto-isolateurs équilibre donc les performances par rapport au coût total, encourageant des stratégies d'approvisionnement double qui incluent des dispositifs dépendants de la polarisation moins coûteux lorsque cela est possible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les isolateurs dépendants de la polarisation maintiennent leur avance, les isolateurs à intégration photonique accélèrent

Les dispositifs dépendants de la polarisation contrôlaient 40,62 % des revenus de 2025, soutenant les réseaux de fibres grand public qui privilégient la faible perte d'insertion et le coût. Ces isolateurs intègrent une paire rotateur de Faraday et polariseur dans un tube en verre à microcavité pour bloquer la lumière se propageant en sens inverse avec une isolation proche de 35 dB. Leurs volumes se comptent en dizaines de millions, soutenant le marché des opto-isolateurs grâce à des cycles de remplacement réguliers dans les systèmes métropolitains et longue distance. La concurrence se concentre sur le perfectionnement des revêtements et des assemblages d'aimants permettant des températures de fonctionnement plus élevées sans augmenter les pertes.

Les isolateurs à intégration photonique enregistrent la croissance la plus élevée à un CAGR de 4,12 % de 2026 à 2031. Des prototypes de Yale et Harvard associent la modulation non magnétique à l'ingénierie des guides d'ondes pour créer des empreintes inférieures au millimètre qui s'intègrent directement dans les circuits intégrés photoniques. Les premiers adoptants dans les instruments LiDAR et quantiques recherchent une bande passante supérieure à 1 THz et une isolation supérieure à 50 dB, valorisant la petite taille par rapport à la perte absolue. À mesure que les fonderies ajoutent des couches magnéto-optiques ou opto-acoustiques aux lignes de photonique sur silicium, la taille du marché des opto-isolateurs pour les solutions sur puce devrait se multiplier au cours de la prochaine décennie.

Les isolateurs en espace libre à rotateur de Faraday maintiennent une présence dans les lasers scientifiques et les amplificateurs à fibre où une isolation supérieure à 45 dB et une ouverture allant jusqu'à 6 mm sont typiques. Les conceptions à base de TGG réduisent l'absorption optique et élargissent la couverture en longueur d'onde, attirant les laboratoires de recherche et les fabricants d'outils de lithographie. Les variantes de fibre en ligne dominent les segments des télécommunications, tandis que les produits en espace libre satisfont les exigences haute puissance dans la fabrication additive et les systèmes ophtalmiques. Le marché global des opto-isolateurs couvre donc un mélange diversifié de concepts de polariseurs, chacun optimisé pour la puissance, la bande passante ou l'intégration.

Par niveau de puissance : la basse puissance domine, la haute puissance progresse rapidement

Les composants basse puissance inférieurs à 1 W représentent 47,35 % des expéditions de 2025, ancrés dans les modules émetteurs-récepteurs, les lasers de pompe EDFA et les modules enfichables cohérents. Ils promettent une perte d'insertion inférieure à 0,5 dB, les rendant indispensables pour les liaisons de données 400 G et 800 G. L'efficacité des coûts, les volumes élevés et la maturité des règles de conception assurent leur position de premier plan sur le marché des opto-isolateurs jusqu'en 2030.

Les variantes haute puissance supérieures à 10 W connaissent la croissance la plus rapide à 4,29 % à mesure que les découpeurs à laser à fibre, les lasers chirurgicaux médicaux et la métrologie par ultraviolets extrêmes se développent. Les dispositifs nouvellement commercialisés gèrent 50 W de puissance optique continue avec une isolation <35 dB, tirant parti de géométries de faisceau collimaté qui répartissent la chaleur sur de plus grandes surfaces de ferrite. Les concepteurs intègrent des manchons en matrice métallique thermiquement conducteurs et des blocs de refroidissement à eau pour atténuer les points chauds, ce qui élargit les sources de revenus pour les fabricants de composants.

Les unités de puissance moyenne de 1 à 10 W occupent un terrain équilibré dans les amplificateurs et les lasers de diagnostic. Des isolateurs compacts de 3 mm de diamètre homologués à 10 W entrent dans les amplificateurs optiques pour la détection et la spectroscopie, combinant de petites empreintes avec des courbes de fiabilité répondant aux durées de vie de classe télécommunications. À mesure que la production à haute variété se développe, les produits de puissance moyenne ancrent la chaîne d'approvisionnement du secteur des opto-isolateurs, servant de pont entre les composants télécommunications de base et les isolateurs laser sur mesure.

Par application : les télécommunications commandent, la photonique RF et micro-ondes accélère

Les télécommunications ont conservé 59,76 % des revenus de 2025, soulignant la centralité de la protection contre la rétroréflexion dans l'optique longue distance, métropolitaine et des centres de données. Les déploiements 5G autonomes mondiaux et l'adoption des modules enfichables 400ZR continuent de générer d'importants volumes de commandes qui stabilisent le marché des opto-isolateurs. Les opérateurs spécifient des isolateurs à double étage pour respecter les budgets de correction d'erreurs directe à mesure que les longueurs d'onde se concentrent autour de la bande C.

La photonique RF et micro-ondes affiche le CAGR le plus rapide à 4,88 % jusqu'en 2031. Le segment bénéficie de circuits photoniques micro-ondes intégrés sur du niobate de lithium en couche mince qui offrent des filtres à encoche accordables avec un rejet >60 dB. Les isolateurs adaptés aux fronts d'extrémité analogiques de 20 à 40 GHz prennent en charge les antennes électriquement petites et la formation de faisceaux à retard de temps vrai photonique, améliorant les performances dans les radars à réseau phasé et les passerelles satellitaires. Ces utilisations émergentes élèvent le marché des opto-isolateurs au-delà du transport optique classique.

L'usinage laser, la thérapie médicale, l'imagerie et la détection par fibre distribuée complètent la demande. L'adoption dans la fabrication additive par laser soutient les ventes d'isolateurs haute puissance, tandis que la détection par fibre distribuée nécessite des isolateurs en ligne miniatures capables de résister à des environnements de terrain difficiles sans compromettre la fiabilité.

Par secteur d'utilisation finale : les télécommunications et centres de données dominent, l'automobile et les véhicules électriques progressent fortement

Les opérateurs de télécommunications et de centres de données ont consommé 54,28 % des expéditions de 2025, reflétant une croissance incessante de la bande passante et des investissements en capital hyperscale. L'optique enfichable pour 400 G et au-delà compte sur les isolateurs pour sécuriser les budgets de réflexion des émetteurs tout en préservant les enveloppes de puissance. L'adoption continue du cloud et les clusters d'IA ancrent les ventes unitaires futures pour le marché des opto-isolateurs.

L'automobile et les véhicules électriques progressent à un CAGR de 4,92 %. Les plateformes de véhicules relèvent les niveaux d'isolation pour les chargeurs embarqués et les onduleurs de traction, incitant à l'adoption d'optocoupleurs de qualité automobile qualifiés à 3,75 kVrms. Les isolateurs numériques remplacent également les coupleurs à LED traditionnels là où la vitesse et la durée de vie plus élevées sont importantes ; néanmoins, les dispositifs optiques continuent de protéger les capteurs de courant différentiel et les modules de direction par câble, préservant une part significative du marché des opto-isolateurs.

L'automatisation industrielle, la conversion d'énergie renouvelable, l'électronique grand public, le diagnostic médical, l'aérospatiale et la défense contribuent au reste. Les robots industriels et les entraînements intelligents valorisent l'isolation renforcée conforme à la norme IEC 62368-1. Les utilisateurs aérospatiaux recherchent des modèles tolérants aux rayonnements et qualifiés pour l'espace qui survivent aux cycles thermiques sous vide.

Analyse géographique

L'Amérique du Nord a dominé avec 31,62 % des revenus en 2025 grâce à son infrastructure de télécommunications avancée, à la R&D en informatique quantique et à un secteur de défense robuste qui spécifie une isolation supérieure aux limites commerciales. Des institutions telles que Yale ont été pionnières dans les isolateurs non magnétiques à l'échelle de la puce qui établissent des repères pour l'optique sur puce de prochaine génération. Les États-Unis bénéficient également de fournisseurs intégrés verticalement comme Broadcom et Coherent qui raccourcissent les cycles de conception à la fabrication, renforçant la sécurité de l'approvisionnement régional pour les infrastructures critiques.

L'Asie-Pacifique affiche le CAGR le plus rapide à 5,92 % de 2026 à 2031. La poussée de la Chine vers la fibre jusqu'au domicile, la densification de la 5G et l'écosystème de composants photoniques domestiques augmentent les volumes unitaires sur le marché des opto-isolateurs. Les fabricants japonais et coréens complètent la croissance grâce à l'électronique optique automobile et grand public haute performance. Les fonderies régionales à Taïwan et en Chine continentale proposent désormais une production de photonique sur silicium qui intègre l'isolation sur des plateformes en phosphure d'indium ou en nitrure de silicium, réduisant le coût par canal et étendant la portée du marché des opto-isolateurs aux modules grand public.

L'Europe conserve une base industrielle et d'énergie renouvelable solide, exigeant une isolation conforme aux normes IEC strictes pour l'automatisation et la conversion de réseau. Les programmes de recherche sur l'optique intégrée dans des institutions en Allemagne et aux Pays-Bas cultivent des isolateurs ultracompacts pour le LiDAR et la métrologie. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des contributeurs plus modestes aujourd'hui, mais affichent des investissements croissants dans la 5G et la modernisation industrielle, présageant de futures opportunités sur le marché des opto-isolateurs à mesure que les chaînes d'approvisionnement mûrissent.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 60 % des revenus mondiaux, indiquant une concentration modérée. Broadcom dispose d'un large catalogue allant des optocoupleurs renforcés de 15 MBd à 25 MBd qui répondent aux exigences d'isolation industrielle de sécurité.[3]Broadcom, "Optocoupleur ACPL-x7xL," broadcom.com Infineon élargit sa part en ciblant les onduleurs de traction et les entraînements industriels, en tirant parti de données robustes sur les défaillances dans le temps et d'une haute immunité aux transitoires en mode commun. Toshiba se concentre sur la gestion des batteries de véhicules électriques et les onduleurs de chaînes photovoltaïques grâce à des relais optiques robustifiés.

Texas Instruments pousse des émulateurs opto-électroniques qui s'insèrent dans les empreintes d'optocoupleurs existants mais remplacent les LED par des cœurs d'isolation CMOS, capturant des plateformes qui recherchent une vitesse plus élevée et une durée de vie prolongée. Skyworks et Analog Devices introduisent des alternatives capacitives ou à transformateur pour développer des marchés adjacents. Des spécialistes de niche tels que Thorlabs et Coherent se concentrent sur les isolateurs laser scientifiques et haute puissance jusqu'à 100 W, offrant une isolation de pointe supérieure à 55 dB pour les laboratoires de recherche et la fabrication avancée. Les nouveaux entrants s'alignent autour de la technologie à intégration photonique, espérant bousculer les acteurs établis en intégrant l'isolation directement sur les plaquettes de circuits intégrés photoniques.

La consolidation du secteur est visible alors que les grands fournisseurs de semi-conducteurs intègrent des pilotes de grille, la détection de courant et l'isolation renforcée dans des boîtiers uniques pour simplifier les flux de conception. Parallèlement, la recherche collaborative lie le monde académique et l'industrie, accélérant le transfert de conceptions d'isolateurs non magnétiques dans les kits de conception de processus des fonderies. La résilience de l'approvisionnement en grenats magnéto-optiques reste un point de vigilance ; les entreprises diversifient leurs sources d'approvisionnement pour atténuer les risques géopolitiques, ce qui façonne indirectement le positionnement concurrentiel au sein du marché des opto-isolateurs.

Leaders du secteur des opto-isolateurs

Broadcom Inc.

Infineon Technologies

Toshiba Corporation

Semiconductor Components Industries, LLC

Littelfuse, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Broadcom a lancé des optocoupleurs haute vitesse avec isolation renforcée et débits de données de 25 MBd conformes à la norme IEC 62368-1 pour l'automatisation des usines.

- Mars 2025 : Toshiba a commercialisé le relais optique embarqué TLX9152M homologué à 900 V en sortie et 5 kVrms d'isolation pour les batteries de véhicules électriques.

- Février 2025 : l'Université Yale a dévoilé un isolateur optique à l'échelle de la puce avec une bande passante de 2 THz qui renforce les performances des circuits intégrés photoniques.

- Janvier 2025 : Skyworks a présenté les isolateurs numériques Si86Sx offrant une isolation de 6 kV et une haute immunité au bruit pour les serveurs de données d'IA et la recharge de véhicules électriques.

Portée du rapport mondial sur le marché des opto-isolateurs

Le marché des opto-isolateurs implique la production et la vente d'opto-isolateurs, qui sont des composants électroniques fournissant une isolation électrique entre différentes parties d'un système tout en permettant aux données de passer sous forme de lumière. Ces composants sont essentiels pour protéger l'électronique sensible contre les surtensions et le bruit, garantissant la fiabilité et la longévité du système. Les opto-isolateurs sont largement utilisés dans des secteurs tels que les télécommunications, l'automobile, l'automatisation industrielle et l'électronique grand public pour la transmission de signaux, l'isolation électrique et la protection dans les environnements haute tension.

Le marché des opto-isolateurs est segmenté par type (isolateurs optiques dépendants de la polarisation, isolateurs optiques indépendants de la polarisation), niveau de puissance (basse puissance, puissance moyenne, haute puissance), application (communication par fibre optique, systèmes laser, systèmes d'imagerie, instrumentation, autres applications), secteur d'utilisation finale (télécommunications, industrie, automobile, électronique grand public, médical, aérospatiale et défense, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Isolateurs dépendants de la polarisation |

| Isolateurs indépendants de la polarisation |

| Isolateurs à rotateur de Faraday |

| Isolateurs en espace libre |

| Isolateurs de fibre en ligne |

| Isolateurs à intégration photonique |

| Basse puissance (moins de 1 W) |

| Puissance moyenne (1-10 W) |

| Haute puissance (supérieure à 10 W) |

| Communication par fibre optique |

| Systèmes laser et traitement des matériaux |

| Systèmes d'imagerie et de détection |

| Instrumentation et équipements de test |

| Photonique RF et micro-ondes |

| Autres |

| Télécommunications et centres de données |

| Automatisation industrielle et électronique de puissance |

| Automobile et véhicules électriques |

| Électronique grand public |

| Médical et sciences de la vie |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type | Isolateurs dépendants de la polarisation | |

| Isolateurs indépendants de la polarisation | ||

| Isolateurs à rotateur de Faraday | ||

| Isolateurs en espace libre | ||

| Isolateurs de fibre en ligne | ||

| Isolateurs à intégration photonique | ||

| Par niveau de puissance | Basse puissance (moins de 1 W) | |

| Puissance moyenne (1-10 W) | ||

| Haute puissance (supérieure à 10 W) | ||

| Par application | Communication par fibre optique | |

| Systèmes laser et traitement des matériaux | ||

| Systèmes d'imagerie et de détection | ||

| Instrumentation et équipements de test | ||

| Photonique RF et micro-ondes | ||

| Autres | ||

| Par secteur d'utilisation finale | Télécommunications et centres de données | |

| Automatisation industrielle et électronique de puissance | ||

| Automobile et véhicules électriques | ||

| Électronique grand public | ||

| Médical et sciences de la vie | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des opto-isolateurs ?

La taille du marché des opto-isolateurs s'élève à 964,69 millions USD en 2026 et devrait atteindre 1,16 milliard USD en 2031.

Quel segment détient la plus grande part du marché des opto-isolateurs ?

Les isolateurs dépendants de la polarisation dominent avec une part de revenus de 40,62 %, portés par un déploiement étendu dans les télécommunications.

Quelle région affiche la croissance la plus rapide sur le marché des opto-isolateurs ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 5,92 % jusqu'en 2031 en raison du déploiement de la 5G, de l'expansion de la fibre jusqu'au domicile et de l'échelle de la fabrication électronique.

Quel est l'impact des isolateurs photoniques intégrés sur le marché des opto-isolateurs ?

Les solutions intégrées promettent des empreintes plus petites et une bande passante plus large, progressant à un CAGR de 4,12 % à mesure que les conceptions non magnétiques arrivent à maturité.

Quelle menace les isolateurs numériques représentent-ils pour le marché des opto-isolateurs ?

Les isolateurs capacitifs et à transformateur offrent une puissance plus faible et une taille plus réduite dans certaines liaisons basse fréquence, réduisant la part optique là où la marge de bande passante n'est pas essentielle.

Quels secteurs en dehors des télécommunications génèrent une nouvelle demande d'opto-isolateurs ?

Les véhicules électriques, l'automatisation industrielle, l'usinage laser haute puissance et l'informatique quantique nécessitent tous une isolation optique robuste pour atteindre les objectifs de sécurité et de performance.

Dernière mise à jour de la page le: