Taille et part de marché des optocoupleurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 5.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

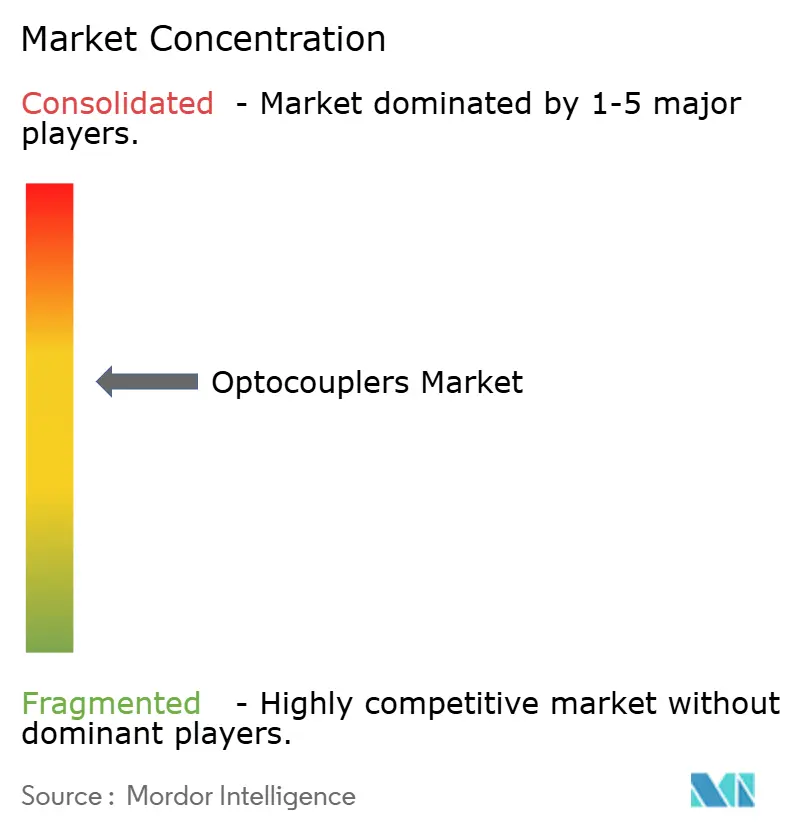

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des optocoupleurs par Mordor Intelligence

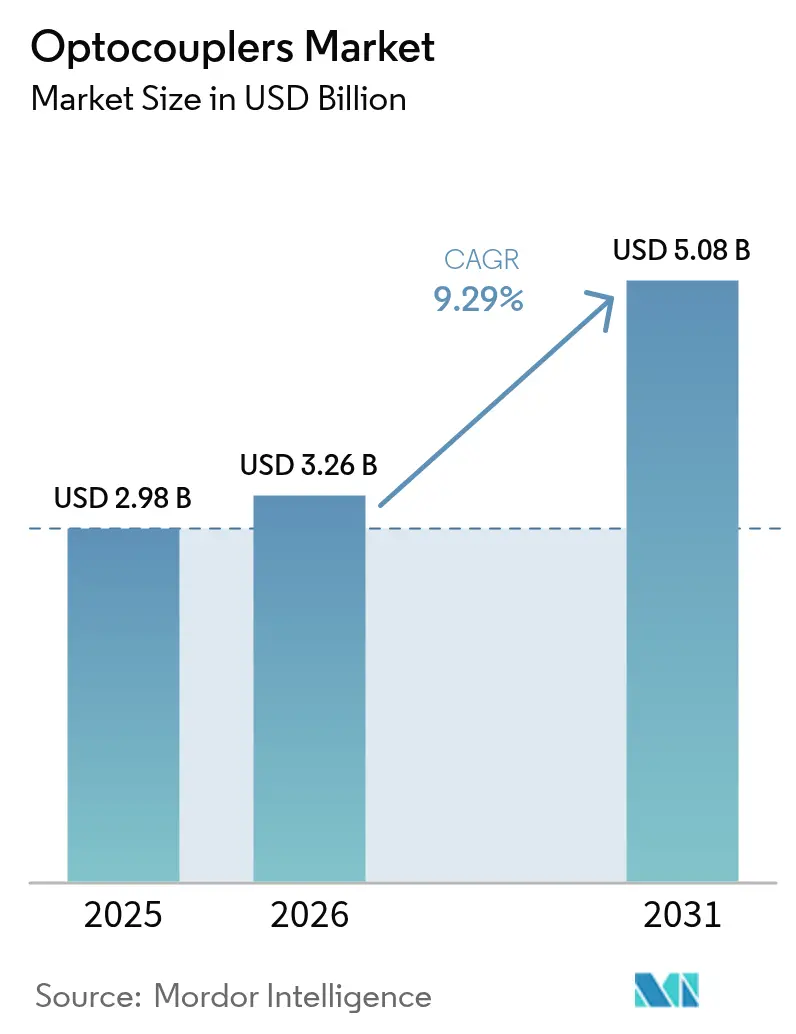

La taille du marché des optocoupleurs était évaluée à 2,98 milliards USD en 2025 et devrait croître de 3,26 milliards USD en 2026 pour atteindre 5,08 milliards USD d'ici 2031, à un TCAC de 9,29 % durant la période de prévision (2026-2031). L'électrification croissante des véhicules, l'intensification des modernisations d'automatisation et le renforcement des réglementations en matière de sécurité fonctionnelle maintiennent collectivement une demande résiliente, même si les isolateurs numériques cherchent à remporter des gains en termes de conception. Les fournisseurs affinent les matériaux LED et les conceptions de boîtiers afin que les dispositifs tolèrent des températures de jonction de 150 °C, un seuil de plus en plus courant dans les onduleurs de traction à base de SiC. Les variantes à porte logique haute vitesse sont désormais essentielles lorsque les dispositifs GaN et SiC commutent au-dessus de 100 kHz, tandis que les composants phototransistors traditionnels continuent de soutenir les cycles de maintenance industrielle sensibles aux coûts. Sur le plan régional, l'Amérique du Nord soutient la demande de remplacement, tandis que les fabricants Asie-Pacifique montent en puissance sur de nouvelles lignes pour servir l'électronique grand public, les modules d'alimentation pour véhicules électriques et les déploiements d'infrastructures 5G.

Principaux enseignements du rapport

- Par type de produit, les dispositifs phototransistors ont dominé avec une part de chiffre d'affaires de 31,85 % en 2025 ; les optocoupleurs à porte logique haute vitesse devraient progresser à un TCAC de 10,31 % jusqu'en 2031.

- Par nombre de canaux, les composants monocanaux détenaient 41,05 % de la part de marché des optocoupleurs en 2025, tandis que les configurations à 4 canaux devraient croître à un TCAC de 10,52 % jusqu'en 2031.

- Par tension d'isolement, la classe 2,5 - 5 kVrms représentait 49,45 % de la taille du marché des optocoupleurs en 2025 ; les composants classés au-dessus de 5 kVrms se développeront à un TCAC de 11,86 % durant la fenêtre de prévision.

- Par utilisateur final, l'automatisation industrielle a capté 28,05 % de la part de chiffre d'affaires en 2025 ; l'automobile et l'e-mobilité devraient enregistrer la croissance la plus rapide avec un TCAC de 11,48 % d'ici 2031.

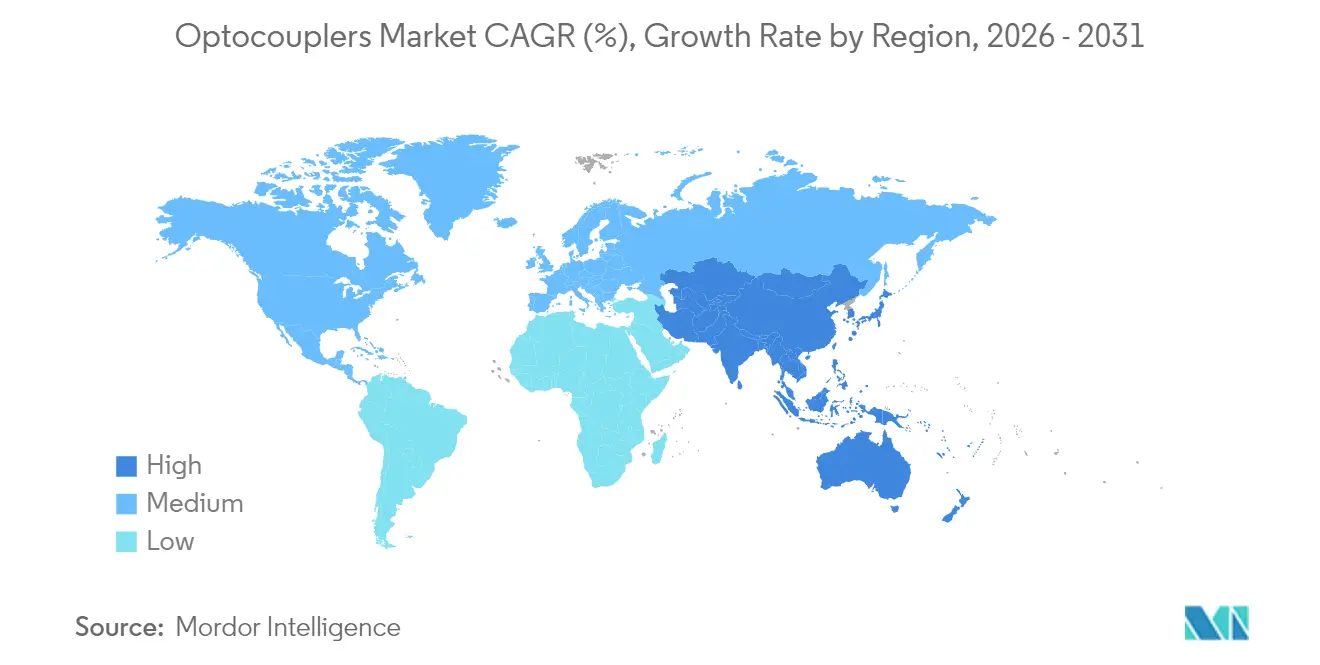

- Par géographie, l'Amérique du Nord a dominé avec une part de 44,25 % de la taille du marché des optocoupleurs en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 12,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des optocoupleurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption croissante dans les groupes motopropulseurs hybrides et électriques à batterie | +2.10% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en puissance de l'automatisation des usines et des modernisations Industrie 4.0 | +1.80% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Déploiements de stations de base 5G stimulant la demande d'isolation d'alimentation | +1.40% | Mondial, dirigé par la Chine, la Corée du Sud et les États-Unis | Court terme (≤ 2 ans) |

| Prolifération des dispositifs d'alimentation GaN/SiC stimulant les optocoupleurs haute vitesse | +1.20% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la sécurité fonctionnelle (ISO 26262, IEC 60747-5-5) | +0.90% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Architectures émergentes de disjoncteurs à semi-conducteurs | +0.80% | Marchés industriels mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les groupes motopropulseurs hybrides et électriques à batterie

Les véhicules électriques nécessitent une isolation galvanique entre les batteries de 800 V et les domaines de commande à 12 V, de sorte que les architectures de véhicules électriques intègrent un plus grand nombre d'optocoupleurs haute tension certifiés IEC 60747-5-5.[1]onsemi, "Solutions SiC MOSFET et de pilotes de grille pour véhicules électriques haute tension," onsemi.com Les unités de déconnexion de batterie associent de plus en plus des transistors SiC JFET à des optocoupleurs à porte logique pour raccourcir les temps de coupure des défauts, et les stations de recharge rapide nécessitent plusieurs canaux de commande de grille isolés par module d'alimentation. Les directives d'approvisionnement des équipementiers automobiles stipulent désormais une immunité minimale aux transitoires en mode commun supérieure à 20 kV/µs, une plage de performances qui favorise les optocoupleurs dotés de structures de blindage interne optimisées. À mesure que les ventes mondiales de véhicules électriques à batterie approchent des 20 millions d'unités d'ici 2030, le marché des optocoupleurs devrait expédier des volumes plus importants de dispositifs classés au-dessus de 5 kVrms.

Montée en puissance de l'automatisation des usines et des modernisations Industrie 4.0

Les automates programmables industriels et les variateurs de moteur traditionnels restent fidèles aux optocoupleurs car les paires LED-phototransistor présentent une excellente résistance au bruit dans les installations saturées d'onduleurs et de servomoteurs. Les mises à niveau vers des capteurs intelligents et des contrôleurs périphériques connectés au cloud conservent souvent la topologie d'isolation d'origine, de sorte que l'activité de modernisation superpose de nouveaux canaux à la base installée. Les fournisseurs proposent désormais des boîtiers multi-canaux en montage en surface qui réduisent la surface des circuits imprimés de 40 %, une caractéristique essentielle pour les armoires de commande à forte densité d'intégration. Les fabricants asiatiques mènent cette vague de modernisation alors que les incitations gouvernementales donnent la priorité aux améliorations de productivité dans les secteurs du textile, de la métallurgie et de la fabrication discrète.[2]Renesas Electronics, "Note d'application sur le vieillissement de la LED d'optocoupleur et la dégradation du CTR," renesas.com

Déploiements de stations de base 5G stimulant la demande d'isolation d'alimentation

Les réseaux d'accès radio déployant des réseaux massifs MIMO amplifient le besoin d'alimentations à polarisation continue isolées installées à proximité des amplificateurs de puissance RF. Les optocoupleurs résistent mieux aux champs électromagnétiques intenses générés par les émetteurs à 3,5 GHz et 26 GHz que certains isolateurs capacitifs, car leur canal optique est insensible au couplage par champ électrique. Les seuls opérateurs chinois ont installé plus de 700 000 nouveaux sites macro 5G en 2024, chacun contenant plusieurs rails de convertisseurs à retour arrière isolés qui utilisent généralement des optocoupleurs à porte logique pour la régulation côté primaire.[3]Fibre Systems, "Le déploiement de l'infrastructure 5G en Chine accélère la demande de composants optiques," fibre-systems.com Le cycle de déploiement court signifie que la demande en volume restera élevée jusqu'en 2027.

Prolifération des dispositifs d'alimentation GaN/SiC stimulant les optocoupleurs haute vitesse

Les commutateurs à large bande interdite déclenchent des transitions de commutation dure au-dessus de 600 V/ns, sollicitant fortement les dispositifs d'isolation. Les optocoupleurs haute vitesse avec un délai de propagation maximal de 50 ns s'alignent plus naturellement sur ces semi-conducteurs que les types phototransistors plus lents. Les conceptions de référence d'Infineon Technologies pour les disjoncteurs à semi-conducteurs illustrent des étages de commande de grille qui s'appuient sur des optocoupleurs à 10 MBd pour atteindre une isolation des défauts en quelques microsecondes.[4]Infineon Technologies, "Conceptions de référence pour disjoncteurs à semi-conducteurs," infineon.com Les tests de gradient de température montrent une accélération de la durée de vie de la LED, de sorte que les fournisseurs expérimentent des émetteurs à base d'AlGaInP pour ralentir la dégradation lumineuse à 175 °C.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Usure de la LED et dégradation du CTR sur la durée de vie | -1.30% | Mondial | Long terme (≥ 4 ans) |

| Défis de gestion thermique au-dessus de 150 °C de jonction | -0.90% | Applications industrielles et automobiles à l'échelle mondiale | Moyen terme (2-4 ans) |

| Concurrence des isolateurs numériques (capacitifs et magnétiques) | -1.10% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en Asie pour les puces LED | -0.70% | Mondial, avec impact le plus fort sur les équipementiers occidentaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Usure de la LED et dégradation du CTR sur la durée de vie

Le transfert photonique repose sur l'efficacité de l'émetteur ; à mesure que les LEDs vieillissent, le rapport de transfert de courant (CTR) tombe en dessous des valeurs minimales de la fiche technique, forçant une réduction des performances ou un remplacement planifié. Des études de vieillissement accéléré montrent une perte de CTR de 25 % après 10 000 heures de fonctionnement à 125 °C, ce qui, dans les onduleurs de traction automobile, équivaut à environ quatre années de service. Les concepteurs surdimensionnent donc les LEDs ou augmentent le courant d'attaque, ce qui accroît la dissipation de puissance et réduit l'efficacité globale du système.

Concurrence des isolateurs numériques (capacitifs et magnétiques)

Les isolateurs capacitifs et magnétiques d'Analog Devices et Silicon Labs prennent en charge des débits de données de 150 MBd tout en consommant moins de 5 mW par canal en mode veille, des caractéristiques attrayantes dans les produits médicaux et grand public alimentés par batterie.[5]Analog Devices, "Isolateurs numériques versus optocoupleurs : comparaison des performances," analog.com Dans de nombreux onduleurs de contrôle de moteur, cependant, une exposition aux transitoires en mode commun supérieure à 25 kV/µs fait encore pencher la balance en faveur des optocoupleurs, car les isolateurs numériques nécessitent des anneaux de garde et des empilements de circuits imprimés élaborés pour atteindre une robustesse comparable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes haute vitesse stimulent l'innovation

La catégorie des phototransistors a contrôlé 31,85 % du chiffre d'affaires de 2025 au sein du marché des optocoupleurs. Bien que les volumes restent élevés pour les entrées logiques industrielles et les boucles de rétroaction d'alimentation, leur croissance est modeste. Les types à porte logique haute vitesse suivent un TCAC de 10,31 % et, d'ici 2031, représenteront une part nettement plus importante de la taille du marché des optocoupleurs à mesure que les équipementiers dans les domaines de la 5G, des véhicules électriques et des onduleurs à énergie renouvelable se tournent vers des délais de propagation inférieurs à 100 ns. Les optocoupleurs de commande de grille IGBT et MOSFET de puissance intègrent désormais des circuits de blocage Miller et la détection de désaturation, remplaçant les comparateurs discrets et réduisant le nombre de composants de la nomenclature.

Les options photo-SCR et photo-TRIAC émergentes s'adressent aux relais à semi-conducteurs sur les marchés de l'électroménager et du CVC, tandis que les optocoupleurs photovoltaïques produisent des tensions de commande de grille sans alimentations de polarisation auxiliaires, une caractéristique convaincante pour les interrupteurs haute tension isolés dans les micro-onduleurs solaires. Le TLP3640A de Toshiba Electronic Devices and Storage Corporation, certifié EN IEC 60747-5-5, démontre comment les références de conformité renforcent l'adoption dans les environnements de sécurité fonctionnelle. Les fournisseurs continuent d'investir dans des chimies LED propriétaires qui doublent la sortie lumineuse pour le même courant d'attaque, prolongeant la durée de vie et atténuant la dégradation du CTR.

Par nombre de canaux : la densité d'intégration augmente

Les unités monocanales ont conservé une part de 41,05 % du marché des optocoupleurs en 2025, les cartes d'entrées/sorties d'automates programmables traditionnels et les contrôleurs de convertisseurs à retour arrière hors ligne s'appuyant fortement sur une isolation individuelle. Néanmoins, les dispositifs à 4 canaux devraient croître de 10,52 % par an jusqu'en 2031, reflétant l'effort des concepteurs pour réduire l'empreinte des cartes dans les variateurs servo multi-axes et les modules de gestion de batteries. Les boîtiers double canal facilitent les liaisons de communication bidirectionnelles dans les émetteurs-récepteurs RS-485, tandis que les réseaux à six et huit canaux équipent les onduleurs de moteurs triphasés, permettant une commande simultanée des interrupteurs haute et basse tension par phase.

Les gains de densité ne sont pas sans compromis ; le couplage thermique entre les canaux élève la température de jonction interne de la LED, de sorte que les concepteurs de boîtiers utilisent des grilles de connexion en cuivre et des cavités moulées pour dissiper la chaleur. Le secteur des optocoupleurs propose de plus en plus d'options multi-canaux compatibles broche à broche dotées de broches d'activation indépendantes et de sorties de défaut à collecteur ouvert, facilitant la migration. Les intégrateurs système tirant parti de densités de canaux plus élevées obtiennent souvent jusqu'à 18 % d'économie de surface de circuit imprimé, un atout crucial dans les chargeurs embarqués haute puissance pour véhicules électriques.

Par tension d'isolement : le besoin de tensions nominales plus élevées s'accélère

Les dispositifs classés 2,5 - 5 kVrms représentaient 49,45 % du chiffre d'affaires de 2025 au sein du marché des optocoupleurs, reflétant les niveaux de tension courants dans l'industrie et l'automobile. Pourtant, les applications dépassant les batteries de 800 V ou les onduleurs solaires à chaînes de 1 200 V exigent désormais des composants testés à 8 kVrms ou plus. Cette tranche supérieure à 5 kVrms croît de 11,86 % par an et représentera une portion à deux chiffres de la taille du marché des optocoupleurs d'ici 2031.

Les fournisseurs valident les boîtiers pour résister à des surtensions impulsionnelles de 10 kV et fournissent un espacement de ligne de fuite de 20 mm sur les boîtiers SO large corps. Des rapports scientifiques ont détaillé des optocoupleurs sur substrat LTCC qui ont maintenu l'isolation à travers des cycles à 250 °C à 7 kVrms, illustrant des recherches tendant vers des substrats céramiques avec un minimum de désaccord de dilatation thermique. À l'inverse, l'électronique grand public telle que les chargeurs de smartphones continue de choisir des composants ≤ 2,5 kVrms pour minimiser les coûts et la hauteur de la carte en direction z.

Par utilisateur final : la mobilité électrifiée gagne en dynamisme

L'automatisation industrielle et le contrôle de mouvement détenaient 28,05 % de la part de chiffre d'affaires en 2025, renforçant le cœur stable du marché des optocoupleurs constitué par les automates programmables, les variateurs d'onduleurs et les contrôleurs de robots. La croissance dans ce segment suit les investissements des usines dans la maintenance prédictive et les mises à niveau des servomoteurs, mais son TCAC est inférieur à la moyenne du marché. L'automobile et l'e-mobilité, en revanche, affichent un TCAC prévu de 11,48 %, soutenu par les volumes de véhicules électriques à batterie et de véhicules hybrides rechargeables et par la demande auxiliaire générée par les chargeurs rapides, les onduleurs d'essieu électrique et les convertisseurs DC-DC.

Les applications dans le domaine de l'énergie et de l'alimentation, notamment les onduleurs solaires à chaînes, les convertisseurs pour éoliennes et les liaisons HVDC, adoptent des optocoupleurs à porte logique avec blocage Miller actif pour soutenir les modules SiC fonctionnant à 1,7 kV. Les déploiements dans les télécommunications et les communications de données font appel à des composants haute vitesse pour les régulateurs abaisseurs synchrones à l'intérieur des émetteurs-récepteurs optiques 400 G, tandis que les équipements d'imagerie médicale continuent d'exiger des dispositifs tolérants aux rayonnements avec des courants de fuite garantis inférieurs à 1 µA. Ces diverses exigences renforcent la portée étendue du marché des optocoupleurs dans les secteurs industriels, automobiles, énergétiques, des communications et de la santé.

Analyse géographique

L'Amérique du Nord a dominé le chiffre d'affaires de 2025 avec une part de 44,25 % du marché des optocoupleurs, car les programmes d'électrification des véhicules, les mises à niveau aérospatiales et la construction d'équipements pour semi-conducteurs ont maintenu une demande dynamique. Les équipementiers bénéficient d'un écosystème local allant de la croissance des plaquettes LED en Arizona jusqu'à l'assemblage dans le couloir Baja du Mexique. Des incitations économiques telles que la loi américaine CHIPS Act renforceront encore la capacité nationale en optoélectronique, réduisant potentiellement les délais de livraison pour les clients régionaux.

L'Europe suit, portée par des mandats stricts en matière de sécurité fonctionnelle et une forte concentration d'entreprises d'automatisation industrielle en Allemagne, en Italie et en France. Les objectifs climatiques de l'UE incitent au développement de plateformes de véhicules électriques à 800 V et de systèmes de stockage d'énergie renouvelable, nécessitant chacun une isolation multi-kVrms. L'engagement de la région en faveur d'une fabrication neutre en carbone soutient le remplacement des relais électromécaniques par des alternatives à semi-conducteurs à isolation optique. Cependant, une croissance modérée du PIB tempère l'expansion totale des unités.

L'Asie-Pacifique est sur une trajectoire de TCAC de 12,25 % et comblera rapidement l'écart de parts. Le déploiement agressif de la 5G en Chine, les vastes chaînes d'approvisionnement en électronique grand public et la production en forte hausse de véhicules électriques génèrent d'énormes besoins en volumes, tandis que les acteurs japonais établis exploitent leur savoir-faire en matière de procédés pour fournir des optocoupleurs haute fiabilité pour les exportations d'automatisation industrielle. Les usines de mémoire de Corée du Sud exécutent des cycles de mise à niveau d'équipements rigoureux, chaque nouveau graveur EUV contenant des dizaines de canaux d'isolation. Les programmes d'incitation liés à la production de l'Inde ont commencé à attirer des lignes de découpe de plaquettes LED et d'assemblage en back-end, diversifiant la base d'approvisionnement de la région.

Paysage réglementaire

Les optocoupleurs vendus pour les équipements automobiles, industriels, d'alimentation électrique et de télécommunications sont encadrés par des normes obligatoires d'isolation et de sécurité, notamment la CEI 60747-5-5 (optoisolateurs) et les exigences de coordination de l'isolement prévues par la CEI 60664-1, ainsi que des régimes de sécurité des équipements finaux tels que la CEI 62368-1. Dans les conceptions axées sur la sécurité fonctionnelle, la preuve de conformité est souvent étayée par des certifications tierces (par exemple, les homologations VDE, UL et CSA sur les composants à isolation renforcée) qui conditionnent la qualification des onduleurs de traction, des chargeurs embarqués et des variateurs industriels où les transitoires en mode commun sont élevés.

Les politiques commerciales et de localisation influencent également l'approvisionnement et les coûts. L'Inde a officiellement notifié l'Electronics Component Manufacturing Scheme (ECMS) le 8 avril 2025, et le budget de l'Union 2026-27 a porté son enveloppe à 40 000 crores INR, renforçant les incitations à la localisation des composants et de l'assemblage en aval tout en imposant le respect des conditions et audits du dispositif. En Europe, une mesure d'application du Conseil de l'Union européenne du 25 juin 2026 a converti en mesures contraignantes les engagements tarifaires liés au cadre commercial UE-États-Unis de 2025, créant un contexte plus structuré pour les flux transfrontaliers de composants électroniques après une période de forte volatilité tarifaire.

Analyse de la chaîne de valeur

La chaîne de valeur des optocoupleurs commence avec les semi-conducteurs composés et les matériaux optiques (wafers/puces épitaxiaux LED, grilles de connexion, composés de moulage et encapsulants optiques), puis se poursuit avec la fabrication des dispositifs et les processus en aval qui différencient les optocoupleurs : fixation de la puce, câblage filaire, alignement optique, moulage et essais haute tension selon des normes telles que la CEI 60747-5-5. Les IDM et fournisseurs spécialisés distribuent leurs produits par contact direct avec les OEM pour les programmes automobiles et industriels, et via des distributeurs généralistes pour la maintenance industrielle et les conceptions d'alimentation électrique. Les cycles de qualification, notamment l'AEC-Q102 pour les pièces de qualité automobile, constituent une étape de contrôle avant la montée en volume.

Les goulots d'étranglement tendent à apparaître lorsque des composants uniques ou des solutions de substitution qualifiées se raréfient, et lorsque les produits en aval nécessitent de longues fenêtres de validation. Sensata Technologies a illustré cette fragilité en révélant, en février 2025, une perturbation d'approvisionnement touchant les relais statiques à sortie CC Crydom en raison de l'obsolescence d'un composant optocoupleur, obligeant à valider un remplacement ; en mars 2025, la production a redémarré pour plusieurs familles après l'achèvement des validations. Cet épisode reflète la réalité plus large de la chaîne d'approvisionnement des semi-conducteurs, également relevée par l'OCDE (juin 2025) concernant les goulots d'étranglement et la volatilité, incitant les OEM à multiplier les sources au niveau des composants, à verrouiller tôt des alternatives qualifiées et à améliorer la traçabilité au niveau des pièces pour les constructions critiques pour la sécurité.

Paysage concurrentiel

Les acteurs établis tels que Broadcom Inc., ON Semiconductor Corporation, Texas Instruments Incorporated, Vishay Intertechnology Inc., Renesas Electronics Corporation et Toshiba Electronic Devices and Storage Corporation détiennent collectivement la majorité de la capacité d'assemblage en back-end, tandis que des acteurs de niche tels que Isocom Components 2004 Ltd, CT Micro International Corporation et Standex Electronics Inc. se spécialisent dans des variantes de boîtiers durcis aux rayonnements ou personnalisés. La pression concurrentielle provient principalement des fournisseurs d'isolateurs numériques — Analog Devices, Silicon Labs et Skyworks Solutions Inc. — dont les produits capacitifs et magnétiques promettent des débits de données plus élevés et une consommation d'énergie plus faible. Cette tendance oblige les fournisseurs d'optocoupleurs à accélérer le développement de familles à porte logique haute vitesse qui comblent l'écart de performances sans sacrifier l'immunité optique inhérente.

Des mouvements stratégiques soulignent ce pivot. L'acquisition par ON Semiconductor Corporation en 2025 des actifs SiC JFET de Qorvo pour 115 millions USD étend son portefeuille de pilotes de grille, permettant des solutions optocoupleur-SiC étroitement couplées pour les déconnexions de batteries de véhicules électriques. Vishay Intertechnology Inc. a introduit son optocoupleur duplex VOIH72A à 25 MBd doté d'entrées/sorties numériques et d'une CMTI garantie de 60 kV/µs, répondant aux conceptions d'onduleurs de traction. Toshiba Electronic Devices and Storage Corporation a lancé des boîtiers SO16-W qualifiés pour l'automobile répondant à un espacement de ligne de fuite de 8 mm selon la norme IEC 60664, consolidant sa réputation auprès des équipementiers japonais.

Les dépôts de propriété intellectuelle révèlent des domaines d'intérêt : les chimies LED haute température, les structures de guides d'ondes optiques réduisant le délai de propagation et l'intégration de circuits de détection de surintensité dans les pilotes de grille d'optocoupleurs. La vulnérabilité de la chaîne d'approvisionnement reste une préoccupation car la croissance des plaquettes épitaxiales pour les LEDs AlGaAs est encore concentrée en Chine et à Taïwan. Néanmoins, les fabricants de dispositifs intégrés occidentaux rapatrient des volumes limités pour atténuer les risques géopolitiques, investissant dans des lignes pilotes pour semi-conducteurs composés au Texas et en Saxe.

Leaders du secteur des optocoupleurs

Broadcom Inc.

ON Semiconductor Corporation

Texas Instruments Incorporated

Vishay Intertechnology Inc.

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace de conception s'élargit là où les plateformes à plus haute tension et les exigences plus strictes de lignes de fuite/distances d'isolement se heurtent à l'électronique de puissance à espace restreint, en particulier dans les architectures de véhicules électriques 800 V et les onduleurs solaires haute tension. L'activité produit récente confirme cette orientation : Vishay a introduit en mai 2026 les dispositifs VOWA617A et VOWA618A, qualifiés AEC-Q102, avec 11 mm de ligne de fuite et de distance d'isolement pour les applications automobiles et solaires, puis a suivi avec le VOLA617A en juin 2026 pour répondre aux besoins d'isolation galvanique dans les architectures de batterie 800 V. Ces lancements s'inscrivent dans une évolution plus large vers des classes d'isolation supérieures (au-delà de 5 kVrms) et des attestations d'isolation renforcée qui aident les fournisseurs à défendre le choix des optocoupleurs face aux isolateurs numériques capacitifs et magnétiques dans des environnements de commutation bruyants.

Un second domaine d'opportunité concerne les interfaces à haute vitesse et haute CMTI pour les étages de puissance à large bande interdite et les boucles de contrôle à commutation rapide, où les optocoupleurs sont conçus pour une immunité transitoire accrue et un encombrement de montage en surface plus réduit. Ce cas d'usage est particulièrement visible dans les onduleurs de traction, les chargeurs embarqués, les servovariateurs industriels et les conceptions émergentes de disjoncteurs à semi-conducteurs, qui privilégient une performance en mode commun robuste et des éléments de certification de sécurité pour la qualification. Du côté de l'offre, les incitations qui approfondissent la fabrication électronique, comme le cadre ECMS indien (notifié en avril 2025 et élargi dans le budget 2026-27), soutiennent une capacité supplémentaire d'assemblage en aval, de test et de services de qualification pour les optocoupleurs et les composants d'isolation connexes dans les chaînes d'approvisionnement axées sur l'Asie.

Développements récents du secteur

- Juillet 2026 : Vishay Intertechnology a introduit le VOMHA43A, un optocoupleur automobile à haute vitesse de 1 MBd dans un boîtier SOP-5 de 3,6 mm de large, destiné à l'électronique automobile à espace restreint. La combinaison d'une immunité transitoire en mode commun élevée et d'un encombrement compact facilite un placement plus dense des canaux d'isolation dans les conceptions de gestion de batterie et de conversion de puissance.

- Mai 2026 : Vishay Intertechnology a lancé les optocoupleurs VOWA617A et VOWA618A, qualifiés AEC-Q102, avec des distances de ligne de fuite et d'isolement de 11 mm pour les véhicules électriques et les onduleurs solaires. Ce lancement répond aux besoins d'isolation renforcée liés aux plateformes à plus haute tension et aide les optocoupleurs à conserver leur rôle là où la certification et la géométrie d'isolation sont des critères de sélection déterminants.

- Décembre 2024 : Toshiba a annoncé le TLP3640A, un optocoupleur à sortie MOSFET certifié EN CEI 60747-5-5 pour les conceptions automobiles et d'automatisation industrielle centrées sur la sécurité fonctionnelle. Des offres alignées sur la certification comme celle-ci renforcent la confiance dans l'intégration pour les programmes réglementés en matière de sécurité et raccourcissent les cycles de qualification pour les OEM exigeant une performance d'isolation documentée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les optocoupleurs utilisés pour transmettre des signaux électriques à travers une barrière d'isolement, généralement via une entrée LED et un étage de sortie photosensible, et il est dimensionné en termes de chiffre d'affaires sur les principales demandes d'usage final.

Exclusions du périmètre : nous excluons les solutions d'isolation connexes qui ne sont pas des optocoupleurs (comme les isolateurs numériques capacitifs ou magnétiques) et nous excluons également les LED ou photodiodes discrètes vendues en dehors d'un boîtier optocoupleur.

Aperçu de la segmentation

- Par type de produit

- Phototransistor

- PhotoDarlington

- Photo-SCR

- Photo-TRIAC

- Optocoupleur à porte logique haute vitesse

- Optocoupleur de commande de grille IGBT/MOSFET de puissance

- Autres types de produits (photovoltaïque, analogique, etc.)

- Par nombre de canaux

- 1 canal

- 2 canaux

- 4 canaux

- 6 canaux et 8 canaux

- Par tension d'isolement nominale

- Inférieure ou égale à 2,5 kVrms

- 2,5 - 5 kVrms

- Supérieure à 5 kVrms

- Par secteur d'utilisation final

- Automobile et e-mobilité

- Automatisation industrielle et contrôle de mouvement

- Énergie et alimentation (énergies renouvelables, réseau électrique)

- Électronique grand public et appareils électroménagers

- Télécommunications et communications de données

- Équipements de santé

- Autres secteurs d'utilisation final (aérospatiale, défense, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire sert à constituer la base factuelle et à effectuer des vérifications de cohérence avant tout début de modélisation ; nous commençons donc par des statistiques publiques décrivant la production électronique et les flux commerciaux. Parmi les sources sur lesquelles nous nous sommes appuyés figurent, par exemple, UN Comtrade pour les flux transfrontaliers de semi-conducteurs et de composants électroniques, World Semiconductor Trade Statistics pour l'orientation de la demande par catégorie, et des agences statistiques nationales telles que l'US Census Bureau pour les indicateurs industriels et électroniques.

Pour relier la demande aux applications réelles, nous avons également examiné des références techniques et réglementaires qui influencent l'usage et la qualification, telles que la couverture des normes de sécurité CEI et UL pour l'isolation, ainsi que des publications de l'IEEE et d'autres revues à comité de lecture traitant des tendances de performance des optocoupleurs. Les rapports annuels des entreprises, les présentations de résultats et la documentation produit ont été utilisés pour comprendre la composition du portefeuille et l'exposition aux marchés finaux. Nous avons également utilisé des abonnements payants pour les données financières des entreprises et les bases de brevets afin de vérifier les calendriers d'introduction de nouveaux dispositifs. Ce sont des exemples illustratifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et les clarifications de recherche.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour éprouver les moteurs de la demande sous-jacents aux composants d'isolation, puis pour traduire ces moteurs en hypothèses réalistes d'adoption et de tarification. Nous avons échangé avec un ensemble de fournisseurs de composants, de distributeurs, d'ingénieurs et d'acheteurs issus des chaînes de valeur industrielle, automobile, de l'électronique grand public et des communications, et la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de refléter les zones de fabrication et de consommation des optocoupleurs.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Direction générale (CXO) : 21 % | APAC : 49 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 33 % |

| Petits acteurs : 21 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où la production électronique, les bassins de demande par application et les mouvements commerciaux servent à reconstituer les dépenses adressables en optocoupleurs par région, puis à les répartir selon les familles courantes de dispositifs et l'intensité d'usage final. Le modèle est ensuite corroboré par des approximations ascendantes sélectives, telles que des ASP échantillonnés multipliés par la demande unitaire estimée par application, des vérifications auprès des canaux de distribution, et une consolidation limitée des revenus des fournisseurs afin de repérer les surestimations ou les zones manquantes.

Quelques données pratiques déterminent l'essentiel des calculs, notamment la répartition des tensions d'isolement nominales, le nombre moyen de canaux par conception, les cycles de remplacement typiques dans les systèmes industriels et automobiles, et la part des conceptions qui optent encore pour les optocoupleurs plutôt que pour des approches d'isolation plus récentes. Nous suivons également l'évolution des prix par classe de boîtier (par exemple, les phototransistors standard par rapport aux variantes à sortie logique plus rapide), car de faibles variations d'ASP peuvent modifier le marché total. Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance de la production des marchés finaux, de l'intensité de l'électrification et des dépenses d'automatisation industrielle, et ces scénarios sont filtrés à travers les attentes des personnes interrogées concernant les pipelines d'intégration et les délais de qualification. Lorsque la visibilité ascendante est faible dans les régions plus petites ou les applications de niche, l'écart est traité par une allocation basée sur des ratios utilisant des indicateurs de production par usage final et des signaux de dépendance aux importations, puis rapproché du total mondial.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, tels que l'orientation des expéditions électroniques régionales, l'évolution de la valeur des échanges commerciaux, et la vérification que la tarification implicite se situe dans des fourchettes réalistes évoquées par les professionnels. Si une région présente un pic inhabituel, nous revérifions le calendrier des devises, les pondérations des segments et si un usage final n'est pas comptabilisé en double avant de valider les chiffres.

Un processus d'examen en plusieurs étapes est suivi, dans lequel les hypothèses, formules et totaux intermédiaires sont vérifiés par un autre analyste, puis la vue finale est examinée pour assurer la cohérence entre les chapitres. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des perturbations majeures de l'approvisionnement, des évolutions réglementaires liées aux normes d'isolation, ou des chocs de demande notables dans l'automobile et l'industrie. Avant livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché des optocoupleurs de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les optocoupleurs peuvent sembler très éloignés les uns des autres, même lorsque tous se réfèrent à l'isolation de signaux, car de petits choix de périmètre et de calendrier modifient rapidement le total. Les écarts proviennent généralement de ce qui est comptabilisé comme un optocoupleur, de l'année retenue comme marché courant, et de la manière dont les prix sont reportés lorsque la composition des produits évolue.

L'écart principal provient du mélange des optocoupleurs avec d'autres technologies d'isolation, alors que Mordor Intelligence ne comptabilise le chiffre d'affaires que pour les dispositifs optocoupleurs et exclut les isolateurs numériques du périmètre ; cette approche est ensuite associée à une réinitialisation de l'ASP et de la composition pour l'année en cours, en utilisant des indicateurs récents de production par usage final plutôt qu'une courbe de prix historique unique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,26 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,41 milliards USD (2025) | Utilise un point de référence antérieur pour l'année en cours et semble inclure des regroupements de produits plus larges par application et technologie, ce qui peut intégrer des composants d'isolation connexes et gonfler le bassin de dépenses lorsqu'il est additionné à un niveau agrégé. |

| Éditeur de données sectorielles B | 2,72 milliards USD (2024) | S'appuie sur une année de référence plus ancienne et est souvent construit à partir des répartitions déclarées d'expéditions et de production, ce qui peut sous-estimer la valeur lorsque la composition évolue vers des variantes à plus haute vitesse ou à isolation renforcée et lorsque la tarification est mise à jour moins fréquemment. |

En examinant l'écart, le chiffre le plus élevé correspond à une définition plus large et à un calendrier antérieur, tandis que le chiffre le plus bas correspond à une année de référence plus ancienne et à une progression de valeur plus lente liée à la composition. En maintenant un périmètre restreint, en actualisant les hypothèses clés de tarification et de composition, et en vérifiant les totaux par rapport à des signaux de demande indépendants, l'estimation reste traçable à des données d'entrée claires et à des étapes reproductibles pour la prise de décision.

Questions clés abordées dans le rapport

Quelle est la taille du marché des optocoupleurs en 2026 ?

La taille du marché des optocoupleurs a atteint 3,26 milliards USD en 2026 et est prévue à 5,08 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les optocoupleurs à porte logique haute vitesse affichent la croissance la plus élevée, progressant à un TCAC de 10,31 % jusqu'en 2031.

Pourquoi les optocoupleurs sont-ils encore préférés aux isolateurs numériques dans de nombreux variateurs industriels ?

Les optocoupleurs offrent une immunité supérieure aux transitoires en mode commun et une fiabilité éprouvée dans les environnements d'usine perturbés électromagnétiquement.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 12,25 %, en raison de l'expansion de la fabrication de véhicules électriques, de la 5G et de l'électronique.

Quelle classe de tension d'isolement gagne le plus en traction ?

Les dispositifs classés au-dessus de 5 kVrms se développent à un TCAC de 11,86 % en raison des batteries de véhicules électriques à 800 V et des onduleurs à énergies renouvelables haute puissance.

Comment la dégradation du CTR des LEDs est-elle prise en charge ?

Les fournisseurs introduisent de nouvelles chimies d'émetteurs AlGaInP et des directives de réduction des performances pour ralentir le déclin du CTR sur les longues durées de service.

Dernière mise à jour de la page le: