Marktgröße und Marktanteil für nicht dispersive Infrarot (NDIR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

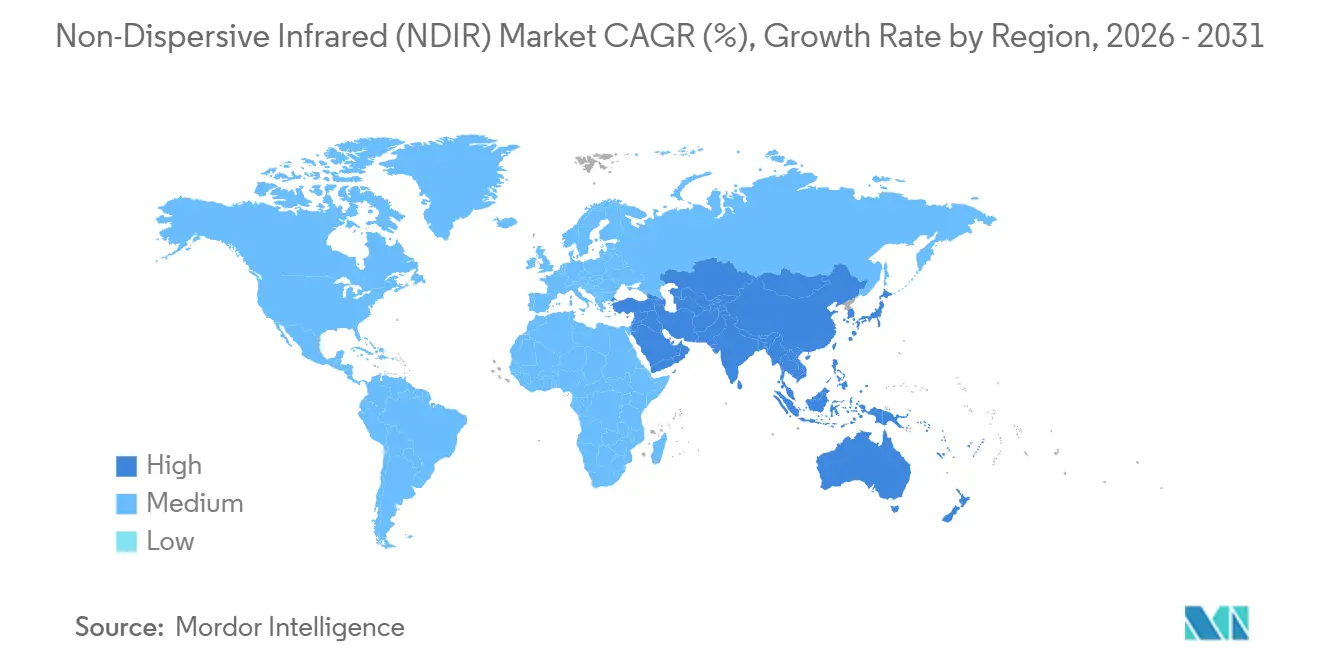

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

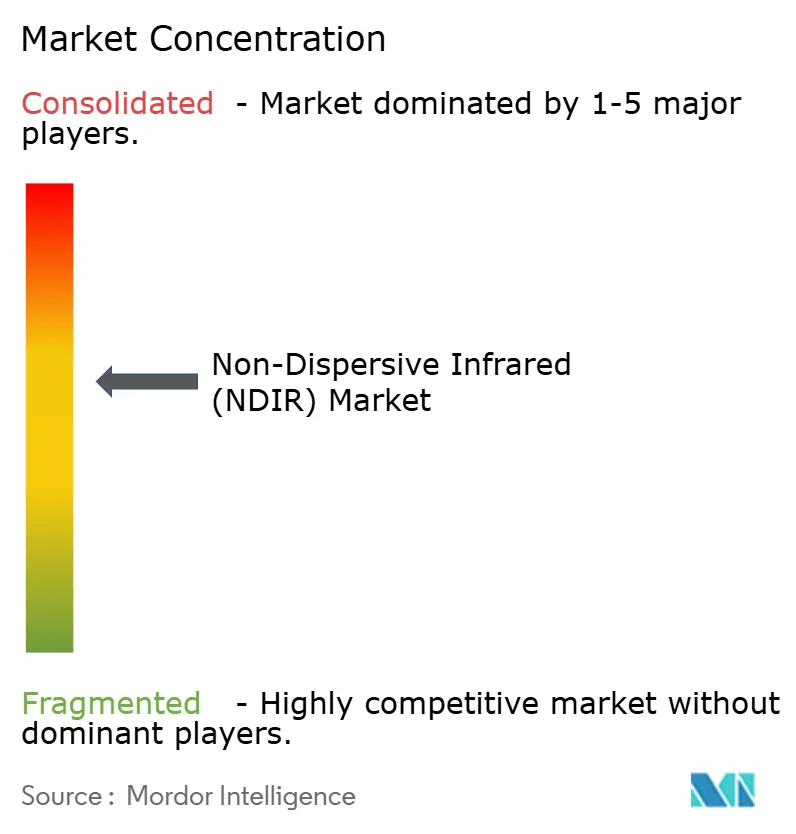

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für nicht dispersive Infrarot (NDIR) von Mordor Intelligence

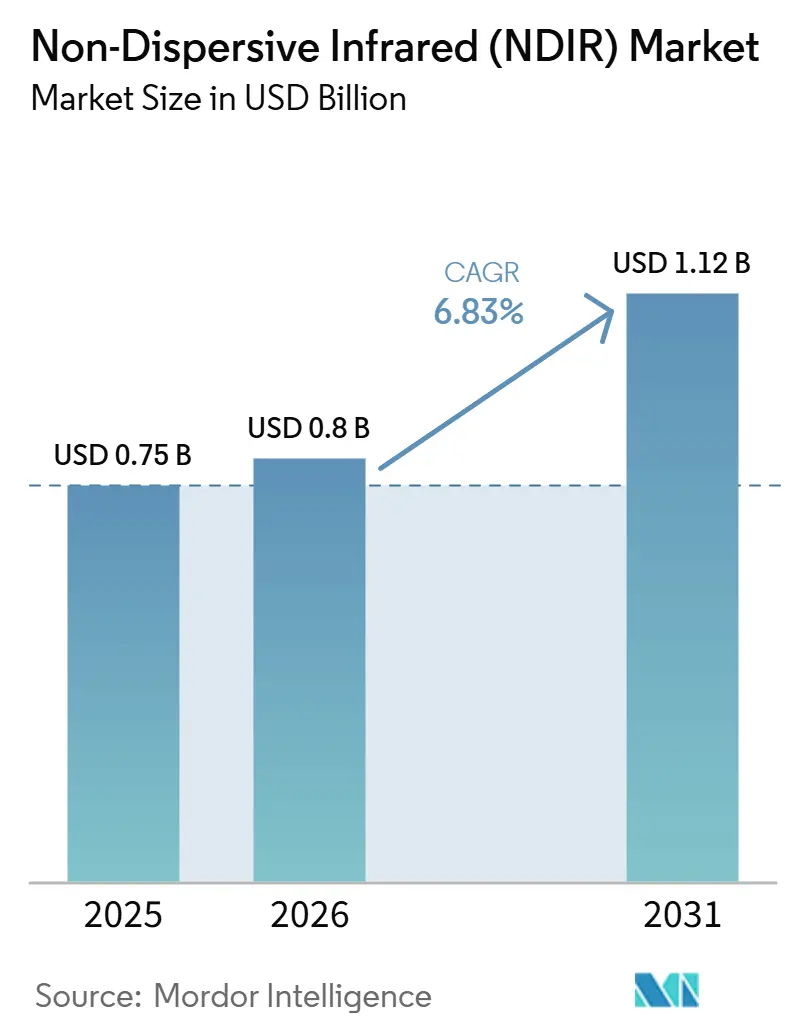

Die Marktgröße des nicht-dispersiven Infrarotmarkts wird voraussichtlich von 0,75 Milliarden USD im Jahr 2025 und 0,80 Milliarden USD im Jahr 2026 auf 1,12 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,83 % zwischen 2026 und 2031 entspricht. Die stetige Nachfrage ist in verbindlichen Gesetzen zur Innenraumluftqualität (IAQ), dem zunehmenden Einsatz von Edge-Analytics in Sensorknoten sowie der Migration von NDIR-Modulen von Produktionshallen in Verbrauchergeräte und Fahrzeugkabinen verwurzelt. Kontinuierliches CO₂-Monitoring ist zum Standard-Compliance-Weg für Schulbezirke in Kalifornien, Büros in Peking und Pearl-zertifizierte Hochhäuser in Abu Dhabi geworden, was die Spezifikationspipelines gefüllt hält. Größere Einrichtungen gehen zu Thread-fähigen selbstheilenden Sensornetzwerken über, die den Installationsaufwand um 30 % reduzieren. Wettbewerbsfähige Preise asiatischer Massenhersteller beschleunigen die Einführung in intelligenten Thermostaten, während etablierte Anbieter ihre Margen durch 10-jährige kalibrierungsfreie Garantien und neuronale Netzwerke auf dem Chip verteidigen.

Wichtigste Erkenntnisse des Berichts

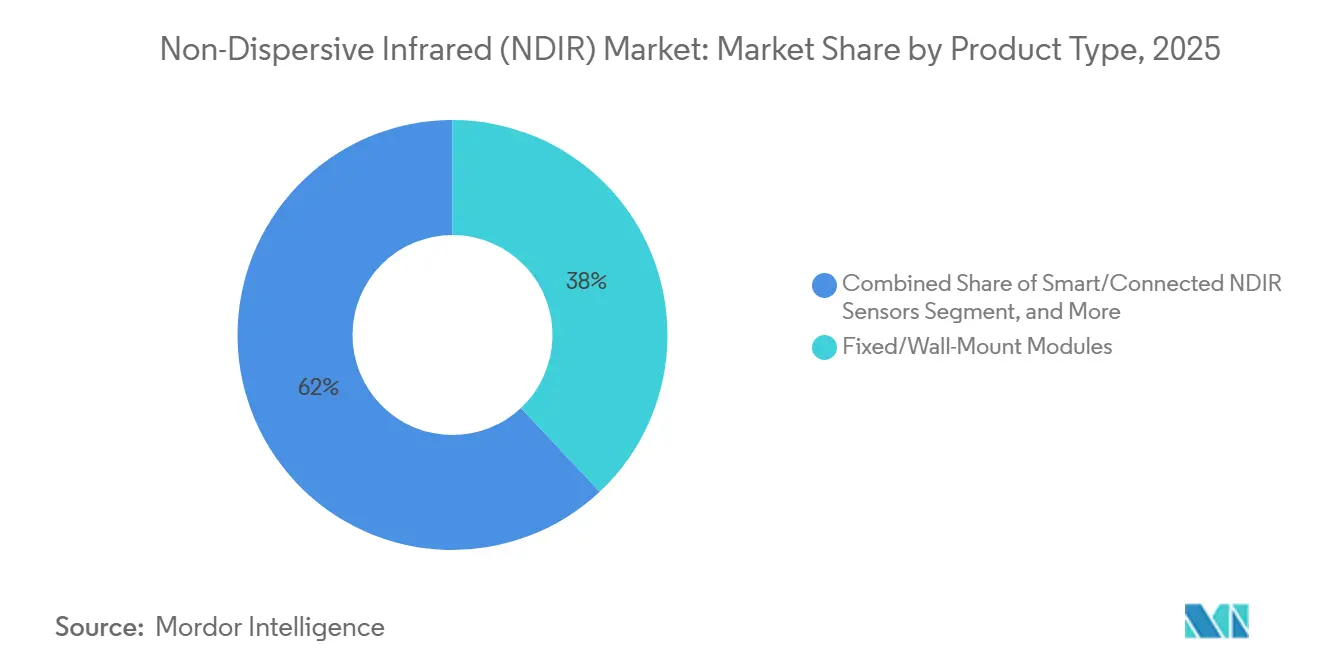

- Nach Produkttyp hielten Fest- und Wandmontagemodule im Jahr 2025 einen Anteil von 38,00 % am nicht-dispersiven Infrarotmarkt, während intelligente und vernetzte Sensoren bis 2031 mit einer CAGR von 7,31 % wachsen sollen.

- Nach nachgewiesenem Gas entfiel im Jahr 2025 ein Anteil von 46,00 % des Umsatzes im NDIR-Markt auf Kohlendioxid, und die Kältemittelüberwachung schreitet bis 2031 mit einer CAGR von 7,78 % voran.

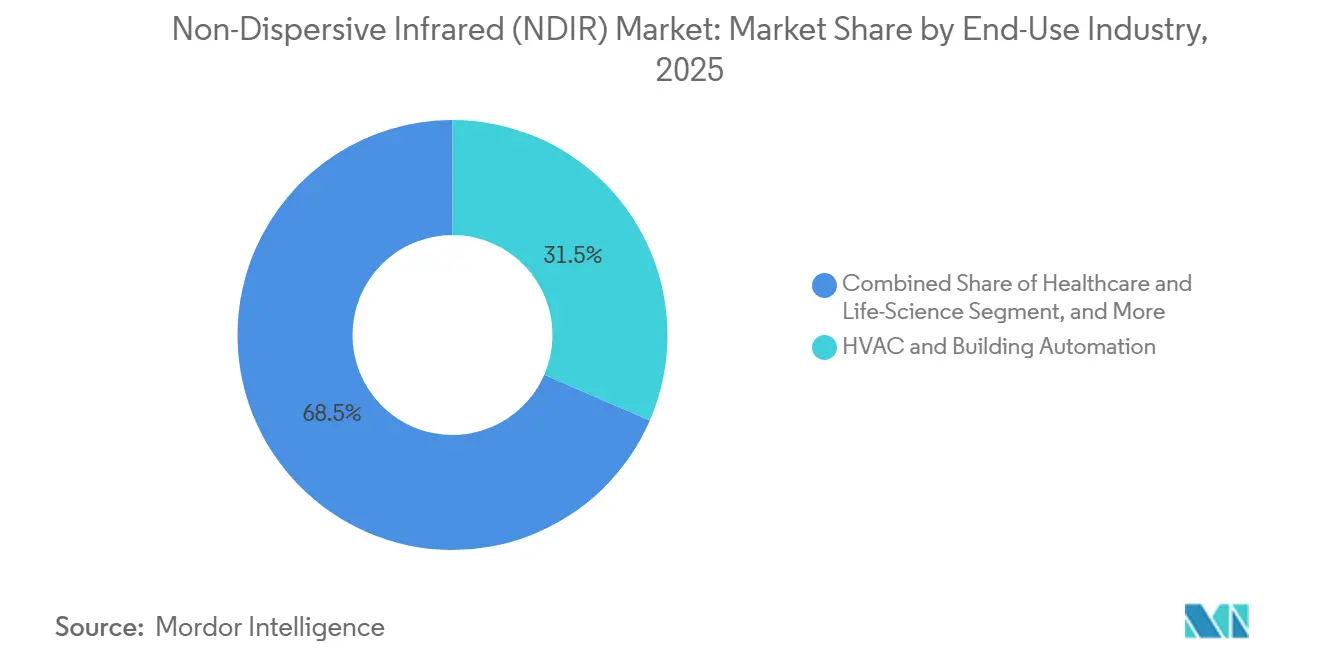

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 31,50 % am nicht-dispersiven Infrarotmarkt auf HLK und Gebäudeautomation, während Anwendungen im Gesundheitswesen und in den Biowissenschaften voraussichtlich eine CAGR von 7,38 % erzielen werden.

- Nach Plattform hielten Sensoren auf Modulebene im Jahr 2025 einen Marktanteil von 44,20 %, doch PCB-Montage-Chips sind auf eine CAGR von 7,43 % ausgerichtet.

- Nach Geografie führte Asien-Pazifik den nicht-dispersiven Infrarotmarkt im Jahr 2025 mit einem Umsatzanteil von 42,80 %, und der Nahe Osten ist bis 2031 auf eine Expansion mit einer CAGR von 7,88 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für nicht dispersive Infrarot (NDIR)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte IAQ-Regulierung in Gewerbegebäuden | +1.2% | Global, mit schnellerer Einführung in Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Strengere Automobil- und Industrieemissionsnormen | +1.0% | Europa, Vereinigte Staaten, China | Mittelfristig (2–4 Jahre) |

| Beschleunigte HLK-Automatisierung und Einführung intelligenter Thermostate | +0.9% | Nordamerika, Europa, städtische Ballungsräume in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-NDIR-Module zur Ermöglichung von On-Sensor-Analytik | +0.7% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisung treibt kontinuierliches Methan-Monitoring voran | +0.6% | Nordamerika, Europa, Ölproduzenten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Bluetooth 5.3 Energiebudgets für Wearables | +0.4% | Aufkeimende Durchdringung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte IAQ-Regulierung in Gewerbegebäuden

Schulbehörden, Gesundheitsministerien und Zertifizierungsstellen für nachhaltiges Bauen konvergieren auf permanente CO₂-Messung als Indikator für die Belüftung. Kaliforniens AB 2232 schreibt vor, dass Klassenräume Geräte mit einer Genauigkeit von ±75 ppm verwenden und eine jährliche Überprüfung durchführen müssen; ähnliche Gesetze entstehen in sieben weiteren US-Bundesstaaten.[1]California Legislative Information, "Assembly Bill 2232," leginfo.legislature.ca.gov China senkte 2023 den zulässigen Innenraum-CO₂-Grenzwert auf 800 ppm, was Nachrüstungen in rund 30 Milliarden m² Nutzfläche auslöste. Die Marktpräferenz verlagert sich hin zu Modulen mit automatischer Basislinienkorrektur, die die Drift über fünf Jahre unter ±50 ppm halten. Anbieter, die selbstheilende Mesh-Netzwerke nach dem Matter-Standard bewerben, gewinnen Nachrüstaufträge, indem sie proprietäre Gateways vermeiden.

Strengere Automobil- und Industrieemissionsnormen

Euro 7 und EPA Tier 4 Standards erweitern das Monitoring von Auspuffrohren auf Kabinenluft und Fabrikschornsteine. Automobilhersteller integrieren nun NDIR-CO₂-Sensoren in HLK-Kreisläufe von Elektrofahrzeugen, um den Akkuverbrauch mit dem Komfort der Insassen in Einklang zu bringen. Auf der Industrieseite erfordern neue Methanobergrenzen vierteljährliche Leckprüfungen mit einer Empfindlichkeit von 0,40 kg h⁻¹, was einen Ersatzzyklus für tragbare Analysatoren eröffnet, die bisher Pellistoren verwendeten. Lieferanten, die den Betriebsbereich von -40 °C bis +80 °C ohne Einbußen bei der Genauigkeit von ±200 ppm zertifizieren können, sichern sich mehrjährige Liefervereinbarungen mit Tier-1-Systemintegratoren.[2]Sensirion AG, "SCD43 Datasheet," sensirion.com

Beschleunigte HLK-Automatisierung und Einführung intelligenter Thermostate

Bedarfsgesteuerte Belüftung reduziert den Energieverbrauch um 20 %–40 %, indem die Außenluftzufuhr an die Belegung angepasst wird.[3]ASHRAE, "Humidity Effects on NDIR Performance," ashrae.org Die Massenmarkteinführung von Matter-fähigen Thermostaten im Jahr 2025 beseitigte die Notwendigkeit herstellerspezifischer Hubs und senkte die Einführungshürden für kleine Unternehmen. Thread-Mesh-Netzwerke ermöglichen die automatische Organisation von bis zu 250 Sensoren, was die Verkabelungskosten in Gebäuden aus den 1970er Jahren, die für LEED-Upgrades neu verkabelt werden, erheblich senkt. Krankenhäuser und Hotels installieren NDIR-Module mit einer Lebensdauer von 10 Jahren, die Fehlercodes an die Gebäudemanagementsoftware weiterleiten und so Serviceeinsätze und ungeplante Ausfallzeiten reduzieren.

Edge-KI-NDIR-Module zur Ermöglichung von On-Sensor-Analytik

TinyML-Modelle, die auf ARM Cortex-M0+-Kernen laufen, führen nun Driftvorhersage, Anomalieerkennung und automatische Kalibrierung direkt auf dem Modul durch. Sensirions für 2026 geplanter SCD53 beansprucht eine Stabilität von ±30 ppm über ein Jahrzehnt ohne Cloud-Rekalibrierung. Offshore-Ölplattformen schätzen sofortige Alarme ohne Satellitenlatenzen, sodass Edge-Verarbeitung ein Verkaufsargument darstellt. Dual-Wellenlängen-Designs, die Wasserdampfinterferenzen in feuchten Tropen unterscheiden, speisen auch Trainingsdaten in eingebettete neuronale Netzwerke ein und verbessern so die Feldgenauigkeit weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall und Sensor-Kommoditisierung | -0.8% | Am stärksten ausgeprägt in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Leistungsdrift bei extremen Temperaturen und Luftfeuchtigkeit | -0.6% | Naher Osten, tropisches Asien, arktische Feldinstallationen | Kurzfristig (≤ 2 Jahre) |

| Heliumknappheit beeinträchtigt die Versorgung mit Kalibriergas | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Langwellen-TDLAS und photoakustischen Verfahren | -0.5% | Hochpräzisionsanlagen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall und Sensor-Kommoditisierung

Die durchschnittlichen Verkaufspreise für einfache 5.000-ppm-CO₂-Module fielen 2025 unter 20 USD, angeführt von Großproduzenten in Shenzhen.[4]Winsen Electronics, "MH-Z19C Product Sheet," winsen-sensor.com Die Bruttomargen westlicher Unternehmen verengten sich auf den niedrigen 20-%-Bereich, was sie dazu veranlasste, Firmware-Analytik und Kalibrierungsdienste als Abonnementangebote zu bündeln. RESET- und Title-24-Zertifizierungen bleiben Differenzierungsmerkmale bei Unternehmensausschreibungen und ermöglichen es Premium-Modellen, zweistellige Preisaufschläge zu halten, doch Käufer im Bereich Verbraucher-IoT wählen überwiegend die kostengünstigste konforme Option.

Leistungsdrift bei extremen Temperaturen und Luftfeuchtigkeit

Relative Luftfeuchtigkeit über 90 % und Umgebungsschwankungen jenseits von -20 °C bis +60 °C beschleunigen die Basisliniendrift auf ±50 ppm pro Jahr oder schlechter. Kondensation in optischen Hohlräumen verfälscht Messwerte und verkürzt Kalibrierungszyklen in Kühllagerung, tropischen Farmen und Wüstenstadien. Fortschrittliche Module fügen hydrophobe Membranen und aktive Heizungen hinzu, aber diese Funktionen erhöhen die Stücklistenkosten um 15 USD pro Einheit, was die Einführung in preissensiblen Märkten einschränkt. Selbstkalibrierungsalgorithmen helfen, aber die Genauigkeit verschlechtert sich an Standorten, an denen CO₂ über längere Zeiträume erhöht bleibt, wie z. B. in Fermentationstanks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Konnektivität verändert die Installationswirtschaft

Intelligente und vernetzte Einheiten gewannen an Dynamik, mit einer CAGR von 7,31 % über den Prognosezeitraum, da Facility-Manager prädiktive Wartungskapazitäten anstrebten. Obwohl Fest- und Wandmontagemodule den Marktanteil des nicht-dispersiven Infrarotmarkts mit 38,00 % im Jahr 2025 dominierten, sind Cloud-fähige Modelle die einzige Kategorie, die die Basiswachstumsrate konsistent übertrifft. Ihre drahtlosen Firmware-Updates reduzieren Technikerbesuche, und Thread-Vernetzung ermöglicht es Auftragnehmern, 30 % weniger Repeater zu installieren. Tragbare Analysatoren behalten ihre Relevanz für Arbeitsschutzprüfungen, insbesondere Modelle mit SIL2-Zertifizierung, die Raffinerie-Wartungspläne erfüllen. Industrielle Rack-Analysatoren profitieren von explosionsgeschützten Gehäusen, die die ISO-14064-Compliance-Anforderungen erfüllen, was sie zu einem festen Bestandteil petrochemischer Großanlagen macht.

Anbieter schwenken auf Sensor-als-Service-Vereinbarungen um, die Hardware, Kalibrierung und Dashboards für eine monatliche Pauschalgebühr bündeln. Sensirions Wi-Fi-fähiger SCD43 veranschaulicht, wie automatische Compliance-Berichte den Papierkram unter WELL- und Title-24-Regeln reduzieren. Matter-Interoperabilität hat die Anbieterbindung beendet und Nachrüstarbeiten für lokale Elektriker statt für proprietäre Installateure geöffnet. Tragbare Geräte werden jetzt mit wiederaufladbaren Lithium-Ionen-Akkus geliefert, die eine volle Arbeitswoche halten und frühere Laufzeitbeschwerden lösen. Industrielle Analysatoren nutzen Edge-KI, um Verschmutzungen frühzeitig zu erkennen und ungeplante Abschaltungen zu verhindern, die Millionen an entgangenem Durchsatz kosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach nachgewiesenem Gas: Kältemittelüberwachung gewinnt an Dringlichkeit

Kohlendioxid hielt 2025 mit 46,00 % den Umsatzanker, doch das Wachstum stagnierte nahe dem Gesamtdurchschnitt des nicht-dispersiven Infrarotmarkts. Die Kältemittelmessung, die mit einer CAGR von 7,78 % wächst, erfasst nun Kapital, das für die Einhaltung der F-Gas- und Kigali-Fristen bereitgestellt wird. Das Segment erfordert Schmalband-Bandpassoptiken zur Trennung von R-1234yf von Wasserdampf, was die Designkomplexität erhöht, aber Premium-Preisgestaltung ermöglicht. Kohlenwasserstoffmodule wechseln von katalytischen Pellistoren zu NDIR, einer sichereren Option in H₂S-reichen Feldern, wo Funken unakzeptabel sind. Medizingasmonitore erfüllen ISO-80601-Mandate in Operationssälen, eine kleine, aber margenreiche Nische, die eine Genauigkeit von ±0,3 Vol.-% erfordert.

Honeywells Dual-Wellenlängen-Kohlenwasserstoffsensor kompensiert Feuchtigkeitsfehler in Echtzeit und erreicht eine Präzision von ±5 % über 5.000 ppm. Gewächshausbetreiber kaufen Module mit einem Messbereich von 20.000 ppm, die Messwerte trotz 95 % relativer Luftfeuchtigkeit innerhalb von ±50 ppm halten. Ölproduzenten akzeptieren höhere Listenpreise, wenn ein Gerät die Notwendigkeit einer vierteljährlichen Kalibrierung entfallen lässt, da die Logistik die Gesamtkosten auf See dominiert. Narkosegasinstrumente verlagern sich von der Sidestream-Probenahme hin zu Mainstream-Sensoren, die direkt in den Atemweg eingebaut werden, wodurch die Verzögerung entfällt, die pädiatrische Eingriffe erschwert.

Nach Endverbrauchsbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

HLK und Gebäudeautomation machten 31,50 % des Umsatzes 2025 aus, doch Einsätze im Gesundheitswesen und in den Biowissenschaften verzeichneten die schnellste CAGR von 7,38 % bis 2031. Krankenhausadministratoren fordern nun Echtzeit-Kapnografie in jeder Notaufnahmebucht, ein Sprung gegenüber dem früheren Standard von einem Gerät pro Operationssaal. Schulen, Hotels und Coworking-Spaces bilden weiterhin das Rückgrat der Installation, teilweise finanziert durch Steuergutschriften des US Inflation Reduction Act, die bis zu 30 % der Sensor-Nachrüstkosten erstatten. Industrielle Nutzer integrieren NDIR in Leckerkennungssysteme, die Besatzungen alarmieren, bevor CO₂ den zulässigen Expositionsgrenzwert von 5.000 ppm überschreitet.

Elektrofahrzeughersteller integrieren Kabinenluft-CO₂-Sensoren, um Fahrerschläfrigkeit zu verhindern und die Batterielast zu steuern – ein Beispiel dafür, wie der NDIR-Markt in den Transportkomfort vordringt, anstatt sich ausschließlich auf Emissionen zu konzentrieren. Vertikalfarmen pumpen CO₂ auf 1.500 ppm, um die Erträge zu steigern, was driftfreie Module erfordert, die konstanter Luftfeuchtigkeit standhalten. Pharmazeutische Fermentation und kontrollierte Atmosphärenverpackung erweitern das Anwendungsspektrum, wo 30 % CO₂ das mikrobielle Wachstum auf Frischfleisch verlangsamen kann. Kohlenstoffabscheidungsanlagen benötigen Sensoren, die für 40-bar-Druckleitungen ausgelegt sind, eine Nische, in der Vaisalas 10-Jahres-Sonde kostspielige Laseranalysatoren unterbietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform und Formfaktor: Miniaturisierung treibt die Einführung von PCB-Montage-Chips voran

Produkte auf Modulebene hielten 2025 einen Anteil von 44,20 % am nicht-dispersiven Infrarotmarkt, aber PCB-Montage-Chips, die mit einer CAGR von 7,43 % wachsen, sind die Stars in Verbrauchergeräten und Fahrzeug-Dashboards. Photoakustische Architekturen verkleinern optische Pfade und ermöglichen 14-mm-Gehäuse, die in Smartwatches passen. Bluetooth 5.3 unterstützt 100 mW Sendeleistung, genug um Mehrgas-Daten zu streamen, ohne Knopfzellen zu entleeren. Industrielle Nachrüstkits bevorzugen weiterhin austauschbare Module mit IP65-Gehäusen und Modbus-Anschlüssen, die über Jahrzehnte verfeinerte Feldserviceroutinen bewahren.

Photoakustische Chips umgehen auch Kondensationsprobleme, indem sie Hohlräume versiegeln und aktive Heizungen hinzufügen. Edge-KI-Routinen in diesen Chips melden Linsenverunreinigungen, bevor die Genauigkeit über ±50 ppm hinaus abweicht, und leiten Wartungshinweise an mobile Apps weiter. Gleichzeitig integrieren vollständige Analysatorgestelle Pumpen, Filter und Datenlogger, um Schornsteinprüfungsvorschriften zu erfüllen, die ein bloßer Sensor nicht erfüllen kann. Anbieter bieten nun Hybriddesigns an – einen kleinen PCB-Montage-Kern, umgeben von einer konfigurierbaren Hülle, die von Desktop-Qualitätssicherungswerkzeugen bis hin zu feldtauschbaren Modulen skaliert.

Geografische Analyse

Asien-Pazifik lieferte 2025 42,80 % des Umsatzes, nachdem China die Innenraum-CO₂-Grenzwerte auf 800 ppm gesenkt hatte, was Nachrüstungen in rund 30 Milliarden m² Büros und Einkaufszentren auslöste. Indiens Smart-Cities-Mission und Japans aktualisierte Schulvorschriften verankern NDIR fest in Belüftungssteuerungen und garantieren eine Basisnachfrage. Südkorea und Australien orientieren sich an ASHRAE 62.1, was ausländische Sensorzulassungen erleichtert und Ausschreibungsprozesse für multinationale Immobilienverwalter vereinheitlicht.

Der Nahe Osten, der voraussichtlich mit einer CAGR von 7,88 % wachsen wird, profitiert von den Grünbau-Dekreten der Vision 2030 und dem ESTIDAMA-Pearl-System, das Innenraum-CO₂-Werte über 800 ppm als Compliance-Verstoß einstuft. Die für die Fußballweltmeisterschaft 2022 in Katar gebauten Stadien integrierten mehr als 10.000 Sensoren und demonstrierten deren Eignung in 50-°C-Klimata, was Flughäfen und Einkaufszentren zur Nachahmung animierte. Saudi-Arabiens industrielles Methaninventarprogramm schreibt nun NDIR auf Raffinerieschornsteinen vor und schafft so einen wiederkehrenden Umsatzstrom für Kalibrierungsdienste. Ägyptens neue Verwaltungshauptstadt ordnet LEED Gold für 1,8 Millionen m² des Innenstadtkerns an, wobei jeder Turm CO₂-Sensoren an jeder Lüftungsanlage vorschreibt.

Nordamerika und Europa zusammen repräsentierten 2025 rund 40 % des NDIR-Markts. Kaliforniens Klassenzimmergesetz und die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreiben beide kontinuierliches Monitoring vor und schaffen Nachrüstwellen in Schulen, Hotels und Pflegeheimen. US-Bundessteuervergünstigungen können ein Drittel der Sensorprojektkosten erstatten und verbessern die Amortisationsmodelle für mittelgroße Hotels. Deutschland senkte die Arbeitsplatz-CO₂-Grenzwerte auf 3.000 ppm und veranlasste Fabriken zur Aufrüstung. Das Vereinigte Königreich empfahl Klassenräume mit unter 1.500 ppm, nachdem Wintertests eine 60-prozentige Nichteinhaltung zeigten, was eine geschätzte Chance von 300.000 Einheiten schafft. Südamerika und Afrika befinden sich in einem frühen Stadium, doch Brasilien erarbeitet Kalibrierungsnormen, während Südafrika eine obligatorische CO₂-Messung in Tiefbergwerken erwägt, was auf künftiges Aufwärtspotenzial hindeutet.

Wettbewerbslandschaft

Der nicht-dispersive Infrarotmarkt weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen (Sensirion, Honeywell, Vaisala, Senseair, Amphenol) rund 55 %–60 % des weltweiten Umsatzes auf sich vereinen. Die chinesischen Anbieter Winsen und Cubic nutzen Kostenvorteile, um einfache CO₂-Module zu 18 USD anzubieten, was etablierte Anbieter dazu zwingt, sich durch 10-Jahres-Garantien, On-Chip-KI und Mehrgas-Portfolios zu differenzieren. Vertikale Integration ist entscheidend; Sensirion fertigt eigene MEMS-Heizungen und Feuchtigkeitsstapel, die neben CO₂-Kanälen kalibriert werden, was die Designzyklen für Kombisensoren verkürzt.

Edge-KI entwickelt sich zu einem zentralen Wettbewerbsfeld und treibt Innovation und Wettbewerb unter den wichtigsten Marktteilnehmern voran. Sensirions SCD53, der im vierten Quartal 2026 debütieren soll, bietet eine kalibrierungsfreie Lebensdauer und könnte die Wartungsanforderungen und Betriebskosten für Endnutzer erheblich reduzieren. Infineons PAS-Design filtert Vibrationsgeräusche geschickt heraus und eignet sich besonders für Fabrikumgebungen, in denen Präzision und Zuverlässigkeit entscheidend sind. Für Ölsandoperatoren stellt das Aufbrechen von Dichtungen jeden Winter eine logistische und finanzielle Herausforderung dar, weshalb Vaisalas 15-jährige IR-Quellenlebensdauer zu einem neuen Beschaffungsstandard wird, der diese Schmerzpunkte effektiv adressiert. Darüber hinaus konzentrieren sich Patentanmeldungen zunehmend auf Dual-Wellenlängen-Kompensation und akustische Treiberalgorithmen, was die technische Hürde erhöht und Eintrittsbarrieren für kostengünstige Wettbewerber schafft, die in den NDIR-Markt eintreten wollen.

Im Bereich landwirtschaftliches IoT und Kohlenstoffabscheidungsstandorte gibt es ungenutztes Potenzial, insbesondere in Umgebungen, in denen Feuchtigkeits- und Druckwerte traditionelle Spezifikationen überschreiten. Diese extremen Bedingungen bieten Chancen für Innovation und Marktwachstum. Senseairs S88 GH ist speziell für Gewächshäuser mit 95 % relativer Luftfeuchtigkeit konzipiert und adressiert einen kritischen Bedarf an zuverlässiger Leistung in solch anspruchsvollen Umgebungen. Ebenso bietet Vaisalas CCS-Sonde eine kostengünstige Alternative zu herkömmlichen Lasersystemen, die die Installationskosten um zwei Drittel reduziert und fortschrittliche Technologie für ein breiteres Nutzerfeld zugänglich macht. NevadaNano positioniert sich jedoch darauf, Wettbewerber mit seinen Molekulareigenschaftsspektrometern zu überholen, die eine Kreuzempfindlichkeit von null versprechen – ein erheblicher Vorteil in Anwendungen, die hohe Genauigkeit erfordern. Trotz dieses Versprechens steht das Unternehmen vor Herausforderungen bei der Skalierung auf kommerzielle Volumina, was seine Fähigkeit beeinträchtigen könnte, diesen technologischen Vorsprung kurzfristig zu nutzen.

Marktführer im Bereich nicht dispersive Infrarot (NDIR)

-

Sensirion AG

-

Honeywell International Inc.

-

Cubic Sensor and Instrument Co., Ltd.

-

Amphenol Advanced Sensors (Telaire)

-

Senseair AB (Asahi Kasei Microdevices)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Honeywell International brachte den 4-Series NDIR Kohlenwasserstoff-Gassensor auf den Markt, ein Dual-Wellenlängen-Modul, das eine Genauigkeit von ±5 % über 0–5.000 ppm liefert und die Kondensationsdrift um 40 % reduziert, in Übereinstimmung mit den EPA-Methanerhebungsregeln.

- Januar 2026: Sensirion AG stellte das CO₂-Modul SCD53 vor, das für die Markteinführung im vierten Quartal 2026 geplant ist und On-Chip-neuronale Netzwerke aufweist, die eine Stabilität von ±30 ppm über 10 Jahre ohne Basislinienkorrektur aufrechterhalten.

- Dezember 2025: Amphenol Advanced Sensors aktualisierte die Telaire-T6793-Firmware für Matter-Kompatibilität und ermöglichte so die Gateway-freie Integration in wichtige Smart-Home-Ökosysteme.

- September 2025: Gas Sensing Solutions erhielt die ISO-9001:2015-Zertifizierung für sein Werk in Cumbernauld und ebnete damit den Weg in die ISO-13485-Medizinmärkte.

Berichtsumfang des globalen Marktes für nicht dispersive Infrarot (NDIR)

Der nicht-dispersive Infrarot (NDIR) Markt umfasst Gassensortechnologien, die Gaskonzentrationen mithilfe von Infrarotlichtabsorption messen, ohne Licht durch Prismen oder Gitter zu dispergieren. NDIR-Sensoren detektieren spezifische Gase (CO₂, CO, CH₄, Kohlenwasserstoffe, Kältemittel, VOC) durch den Vergleich der Infrarotabsorption bei Zielwellenlängen mit Referenzbändern und bieten hohe Genauigkeit, Selektivität und Langzeitstabilität für industrielle, HLK-, Sicherheits- und Umweltüberwachungsanwendungen.

Der Bericht zum nicht-dispersiven Infrarotmarkt ist segmentiert nach Produkttyp (Fest-/Wandmontagemodule, tragbare/handgehaltene Geräte, intelligente/vernetzte NDIR-Sensoren und industrielle Prozessanalysatoren), nachgewiesenem Gas (Kohlendioxid (CO2), Kohlenwasserstoffe (CH4, C3H8), Kältemittel (HFKW, HFO) und Narkose- und Medizingase), Endverbrauchsbranche (HLK und Gebäudeautomation, industrielle Sicherheit und Prozesse, Automobil und Transport, Gesundheitswesen und Biowissenschaften sowie Lebensmittel und Landwirtschaft), Plattform (PCB-Montage-Chipsensoren, Sensoren auf Modulebene und vollständige Analysatorsysteme) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fest installierte/wandmontierte Module |

| Tragbare/handgehaltene Geräte |

| Smarte/vernetzte NDIR-Sensoren |

| Industrielle Prozessanalysatoren |

| Kohlendioxid (CO₂) |

| Kohlenwasserstoffe (CH₄, C₃H₈) |

| Kältemittel (HFKW, HFO) |

| Anästhesie- und Medizingase |

| HLK und Gebäudeautomation |

| Industrielle Sicherheit und Prozesse |

| Automobil und Transport |

| Gesundheitswesen und Biowissenschaften |

| Lebensmittel und Landwirtschaft |

| Auf Leiterplatten montierte Chipsensoren |

| Sensoren auf Modulebene |

| Vollständige Analysatorsysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Fest installierte/wandmontierte Module | ||

| Tragbare/handgehaltene Geräte | |||

| Smarte/vernetzte NDIR-Sensoren | |||

| Industrielle Prozessanalysatoren | |||

| Nach nachgewiesenem Gas | Kohlendioxid (CO₂) | ||

| Kohlenwasserstoffe (CH₄, C₃H₈) | |||

| Kältemittel (HFKW, HFO) | |||

| Anästhesie- und Medizingase | |||

| Nach Endverbrauchsbranche | HLK und Gebäudeautomation | ||

| Industrielle Sicherheit und Prozesse | |||

| Automobil und Transport | |||

| Gesundheitswesen und Biowissenschaften | |||

| Lebensmittel und Landwirtschaft | |||

| Nach Plattform/Formfaktor | Auf Leiterplatten montierte Chipsensoren | ||

| Sensoren auf Modulebene | |||

| Vollständige Analysatorsysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie lautet der Wertausblick für den nicht-dispersiven Infrarotmarkt im Jahr 2026?

Der Markt steht 2026 bei 0,80 Milliarden USD und ist auf dem Weg, bis 2031 1,12 Milliarden USD zu erreichen.

Welches Endverbrauchssegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Anwendungen im Gesundheitswesen und in den Biowissenschaften werden voraussichtlich mit einer CAGR von 7,38 % wachsen, da Kapnografie in der Notfall- und postanästhetischen Versorgung zum Standard wird.

Warum ziehen NDIR-Kältemittelsensoren das Interesse von Investoren auf sich?

Strengere F-Gas- und Kigali-Ausstiegspläne erfordern ein kontinuierliches Monitoring von Fluorkohlenwasserstoff-Lecks, was die Kältemitteldetektion mit einer CAGR von 7,78 % zum am schnellsten wachsenden Gassegment macht.

Wie beeinflussen neue Konnektivitätsstandards die Sensorauswahl?

Matter und Thread ermöglichen herstellerunabhängige Mesh-Netzwerke, reduzieren den Installationsaufwand um rund 30 % und beschleunigen die Einführung intelligenter Sensoren bei Nachrüstungen.

Was unterscheidet NDIR-Module der nächsten Generation von älteren Designs?

Eingebettete Edge-KI eliminiert häufige Rekalibrierungen, während photoakustische Architekturen Gehäuse auf unter 15 mm verkleinern, ohne die Genauigkeit von ±50 ppm zu beeinträchtigen.

Warum gewinnen NDIR-Sensoren auf Chipebene an Bedeutung?

MEMS-Fortschritte liefern eine CAGR von 8,73 % für Chipsensoren, indem sie Größe und Kosten reduzieren und gleichzeitig die Genauigkeit aufrechterhalten.

Seite zuletzt aktualisiert am: