Taille et part du marché de l'imagerie infrarouge non refroidie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

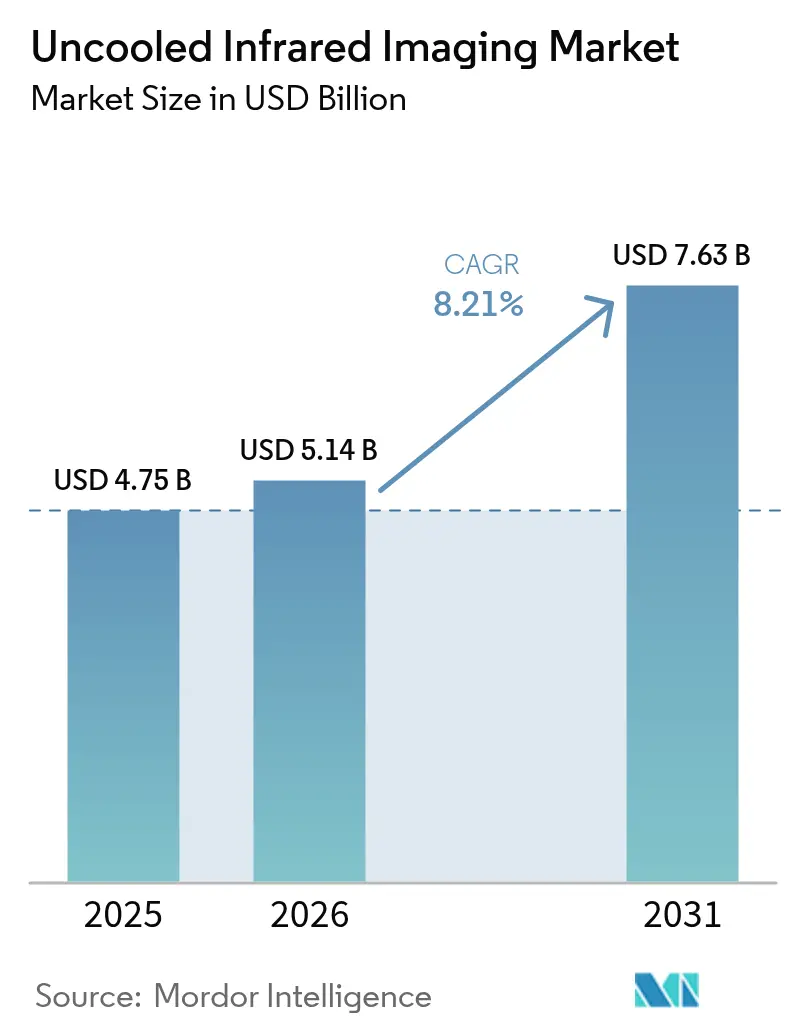

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 7.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie infrarouge non refroidie par Mordor Intelligence

La taille du marché de l'imagerie infrarouge non refroidie devrait croître de 4,75 milliards USD en 2025 à 5,14 milliards USD en 2026 et est prévue pour atteindre 7,63 milliards USD d'ici 2031 à un CAGR de 8,21 % sur la période 2026-2031. L'emballage au niveau de la plaquette a fait descendre le pas de pixel en dessous de 12 µm, permettant aux caméras non refroidies d'approcher la tarification des capteurs dans le domaine du visible pour les secteurs de l'automobile, de la sécurité et de l'inspection industrielle. Les dynamiques réglementaires, notamment les règles américaines proposées exigeant la détection nocturne des piétons, placent l'imagerie thermique sur la liste des capteurs essentiels pour les systèmes d'aide à la conduite de nouvelle génération. La modernisation de la défense et le renforcement des infrastructures continuent de financer des commandes à marges élevées, tandis que les intégrations dans les smartphones soulignent la marche vers l'ubiquité grand public. L'érosion des prix demeure une arme à double tranchant : elle élargit la demande adressable tout en comprimant les marges brutes, contraignant les fournisseurs à investir dans des micrologiciels d'analyse en périphérie et dans des procédés de fabrication compatibles CMOS pour se différencier.

Principaux enseignements du rapport

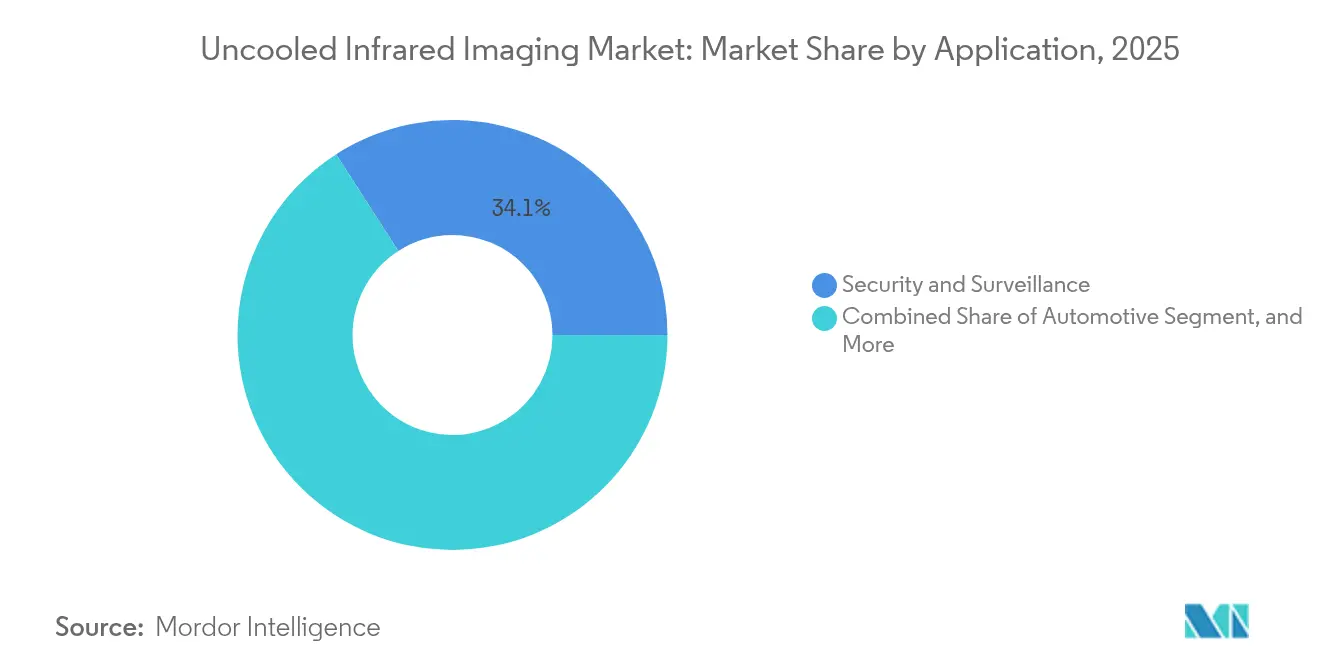

- Par application, la sécurité et la surveillance ont dominé avec une part de revenus de 34,10 % en 2025, tandis que le secteur automobile est prévu de se développer à un CAGR de 10,05 % jusqu'en 2031.

- Par technologie de détecteur, les microbolométres à oxyde de vanadium ont capturé 48,60 % de part en 2025, tandis que le silicium amorphe devrait progresser à un CAGR de 9,62 % jusqu'en 2031.

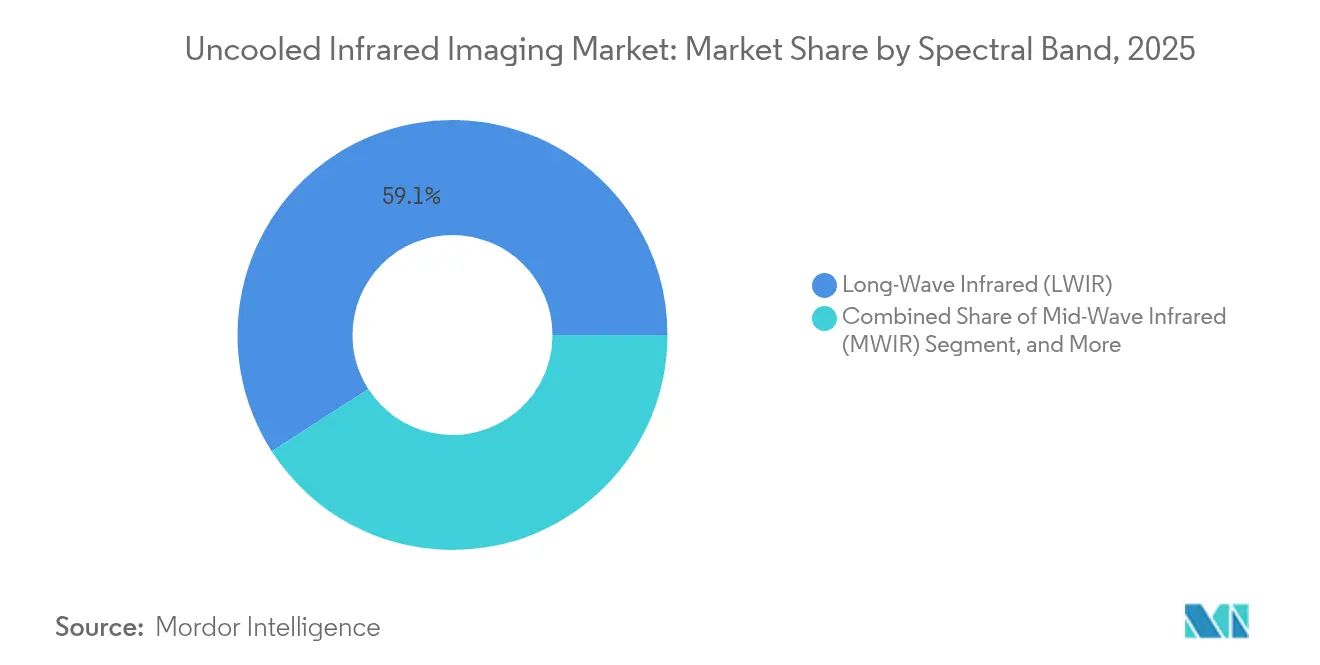

- Par bande spectrale, l'infrarouge à grande longueur d'onde a représenté 59,10 % des revenus de 2025 et devrait croître à un CAGR de 9,51 % jusqu'en 2031.

- Par type de produit, les caméras portatives ont détenu 44,10 % de part en 2025, tandis que les modules pour smartphones devraient afficher un CAGR de 10,18 % jusqu'en 2031.

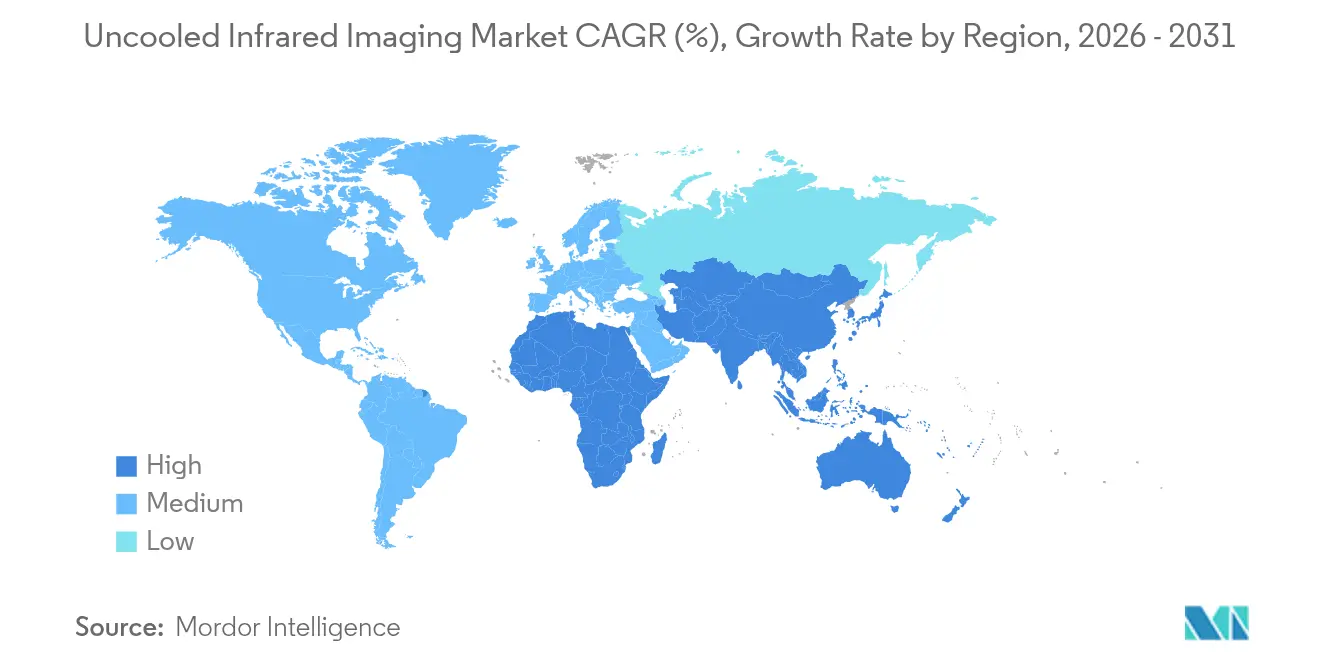

- Par géographie, l'Asie-Pacifique a dominé avec 41,10 % de part de revenus en 2025 et est prévue d'enregistrer un CAGR de 11,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'imagerie infrarouge non refroidie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante dans les systèmes ADAS automobiles et de vision nocturne | +1.8% | Mondial, avec une concentration initiale en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Demande croissante pour la maintenance prédictive industrielle et l'inspection | +1.2% | Mondial, plus forte dans les pôles de fabrication d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses de défense et de sécurité pour l'imagerie thermique | +1.5% | Mondial, sous l'impulsion des États-Unis, des membres de l'OTAN, de l'Inde et du Moyen-Orient | Long terme (≥ 4 ans) |

| Diminution du coût des capteurs à microbolométre | +2.0% | Mondial, avec des avantages d'échelle de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de caméras thermiques intégrées aux smartphones | +0.8% | Mondial, adoption précoce dans les segments prosommateurs d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Avancées de l'emballage au niveau de la plaquette réduisant le pas de pixel en dessous de 10 µm | +0.5% | Mondial, R&D concentrée en France, aux États-Unis et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les systèmes ADAS automobiles et de vision nocturne

Les règles en attente de la National Highway Traffic Safety Administration (Administration nationale de la sécurité routière) imposant un freinage d'urgence automatique capable de détecter les piétons de nuit propulsent les caméras thermiques du statut d'options de luxe à celui d'équipements de sécurité grand public.[1]Debbie Sniderman, "Valeo et Teledyne FLIR annoncent un accord et un premier contrat pour l'imagerie thermique destinée aux systèmes de sécurité automobile," ASM International, asminternational.org Valeo et Teledyne FLIR ont obtenu le premier contrat de niveau d'intégrité de sécurité automobile B en 2024, validant la disponibilité de production pour les modèles à grand volume. Le radar peine à classer les objets vivants dans les environnements encombrés, les performances du lidar se dégradent sous la pluie, et les capteurs dans le domaine du visible échouent par faible luminosité ; l'imagerie thermique comble ces lacunes à des distances supérieures à 100 m. Les analystes prévoient désormais des volumes annuels de microbolométres dépassant 16 millions d'unités d'ici 2030, contre moins de 2 millions en 2024, un changement d'échelle qui oriente le marché de l'imagerie infrarouge non refroidie vers des coûts de puce à un chiffre en dollars. Magna a déjà déployé plus de 1,2 million de systèmes thermiques dans sa suite d'aide à la conduite, signalant une confiance croissante des équipementiers automobiles.

Demande croissante pour la maintenance prédictive industrielle et l'inspection

Les arrêts imprévus dans les usines de semi-conducteurs, les installations chimiques et les centrales électriques coûtent plus de 50 000 USD par heure, renforçant l'argument commercial en faveur de l'inspection thermique en temps réel. Les caméras portatives non refroidies dont le prix est inférieur à 5 000 USD permettent aux techniciens de scanner des centaines d'actifs par équipe, en signalant les points chauds des semaines avant que les pannes ne surviennent. Les modules d'inférence en périphérie embarqués dans le capteur effectuent une analyse par réseau de convolution sur l'appareil, supprimant les barrières de latence et de bande passante. Les lignes de batteries pour véhicules électriques s'appuient sur des réseaux thermiques pour détecter les défauts d'empilage des cellules avant les emballements thermiques, protégeant ainsi des lots de production entiers. Les audits d'efficacité énergétique ISO 50001 stimulent également les achats, car les gestionnaires d'immeubles traduisent les cartographies de température en priorités de rénovation qui réduisent les coûts d'exploitation.

Augmentation des dépenses de défense et de sécurité pour l'imagerie thermique

Le programme de modernisation de l'armée américaine d'un montant de 168,3 millions USD pour les véhicules de reconnaissance Stryker illustre la migration de la défense des réseaux refroidis vers les réseaux non refroidis, où la taille, le poids, la puissance et le coût priment sur la sensibilité extrême.[2]Rédaction, "Teledyne FLIR Defense se voit attribuer un contrat IDIQ de 168 M$," Photonics Media, photonics.com Les engagements de l'OTAN de consacrer 2 % du PIB soutiennent des commandes régulières de viseurs portables pour soldats, de capteurs anti-drones et de systèmes de périmètre. La règle indienne de 60 % de contenu local détourne la demande des grandes entreprises européennes vers des coentreprises locales, tandis que les États du Golfe déploient des caméras à montage fixe améliorées par l'IA le long des pipelines et des frontières. Les solutions non refroidies, à environ un cinquième du coût du cycle de vie des systèmes à moyenne longueur d'onde refroidis, dominent désormais les achats en volume en dehors de l'optique de précision pour tireurs d'élite, élargissant l'empreinte du marché de l'imagerie infrarouge non refroidie dans les rôles de combat et de surveillance.

Diminution du coût des capteurs à microbolométre

Les techniques d'emballage au niveau de la plaquette du CEA-LETI ont réduit le pas de pixel à 12 µm, et les fonderies asiatiques exploitent des lignes CMOS à signaux mixtes qui produisent des puces dans le domaine du visible et des puces infrarouges côte à côte, réduisant le coût en capital par plaquette. Le franchissement du seuil des modules à moins de 100 USD débloque le volume des équipementiers automobiles de premier rang, une étape clé que les dirigeants de Lynred ont qualifiée de décisive en 2024. Les fournisseurs chinois à intégration verticale compriment les délais d'exécution du détecteur à la caméra à huit semaines et pratiquent des prix inférieurs de jusqu'à 40 % à ceux de leurs homologues occidentaux sur les systèmes de périmètre, étendant le marché de l'imagerie infrarouge non refroidie aux écoles, entrepôts et appareils pour maisons intelligentes. La hausse des rendements, désormais supérieurs à 95 %, alimente une boucle vertueuse de réduction des coûts, ouvrant la voie à des capteurs d'occupation et à des moniteurs pour l'élevage qui exigent des puces de détecteur à moins de 20 USD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limitations de performance par rapport aux détecteurs infrarouges refroidis | -0.4% | Mondial, plus critique dans les applications de défense et scientifiques | Long terme (≥ 4 ans) |

| Réglementations sur le contrôle des exportations des composants infrarouges | -0.6% | Mondial, appliquées par les États-Unis (ITAR), l'Union européenne (double usage) et les signataires de l'Arrangement de Wassenaar | Moyen terme (2-4 ans) |

| Sensibilité au prix dans les applications grand public de masse | -0.3% | Mondial, plus forte dans les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique latine | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en germanium affectant l'optique infrarouge | -0.2% | Mondial, approvisionnement concentré en Chine, en Belgique et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations de performance par rapport aux détecteurs infrarouges refroidis

Les différences de température équivalentes au bruit de 50 à 100 mK limitent la surveillance à longue portée, les munitions de précision et la spectroscopie de recherche, des domaines qui spécifient encore des réseaux à moyenne longueur d'onde refroidis capables de performances inférieures à 20 mK. Les fréquences d'images non refroidies plafonnent à environ 60 Hz en raison des constantes de temps thermiques, bien en deçà des vitesses en kilohertz nécessaires pour l'imagerie balistique. Les systèmes de précision militaires et les diagnostics de turbines conservent donc la technologie refroidie sous contrat, plafonnant la pénétration du non refroidi malgré ses avantages en termes de coût et de puissance.

Réglementations sur le contrôle des exportations des composants infrarouges

Le règlement international sur le trafic d'armes (ITAR) traite les microbolométres supérieurs à 640 × 480 comme des articles de défense, obligeant les fournisseurs à maintenir deux gammes de produits et à naviguer dans des cycles d'octroi de licences prolongés. L'Arrangement de Wassenaar reflète ces seuils, tandis que la réglementation chinoise d'octroi de licences d'exportation de germanium de 2024 pèse sur les fabricants d'objectifs occidentaux qui s'approvisionnent en 60 % de la production raffinée auprès des fonderies chinoises. Les frais de conformité et l'accès asymétrique fragmentent les chaînes d'approvisionnement mondiales, ralentissant le rythme auquel le marché de l'imagerie infrarouge non refroidie peut faire évoluer les modules haute définition pour les clients civils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le secteur automobile progresse sous l'effet des vents réglementaires favorables

La sécurité et la surveillance ont conservé 34,10 % des revenus de 2025, portées par des systèmes de périmètre qui réduisent les fausses alarmes causées par les ombres et les phares. En revanche, les applications automobiles, bien que plus restreintes, sont prévues de croître à 10,05 % jusqu'en 2031, la plus rapide parmi toutes les utilisations finales, tirées par les règles de freinage américaines proposées qui exigent la détection nocturne des piétons, des cyclistes et des grands animaux. Cette réglementation ancre l'opportunité de taille du marché de l'imagerie infrarouge non refroidie dans les plateformes de véhicules de grande série, au-delà des marques haut de gamme.

La maintenance industrielle bénéficie des scans thermiques des équipements de commutation et des machines tournantes, tandis que l'électronique grand public se développe grâce à des cœurs de smartphones à moins de 200 USD qui brouillent les frontières entre le professionnel et le prosommateur. Les segments de cartographie et d'arpentage fixent des caméras non refroidies sur des drones pour la santé des cultures et l'inspection des lignes électriques, mais restent de niche. La demande de dépistage fébrile dans le secteur de la santé s'est normalisée après la pandémie, laissant une base stable dans les hôpitaux et les pôles de transport.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de détecteur : le silicium amorphe tire parti de la compatibilité CMOS

Les conceptions à oxyde de vanadium ont capturé 48,60 % des revenus en 2025, héritage du financement de la défense qui a affiné la sensibilité, mais le silicium amorphe progresse à un CAGR de 9,62 % à mesure que les fonderies exploitent les outils CMOS standard. L'affinité de procédé du silicium amorphe réduit les coûts par puce et simplifie l'intégration monolithique avec les circuits de lecture, cruciale pour les économies d'échelle automobiles. La part du marché de l'imagerie infrarouge non refroidie pour l'oxyde de vanadium pourrait s'éroder à mesure que les volumes automobiles dépassent la demande de défense, faisant basculer l'investissement en capital vers les lignes de silicium.

Les réseaux de thermopiles et pyroélectriques détiennent de faibles parts à un chiffre pour la détection de mouvement, où la résolution est secondaire. Les prototypes émergents à points quantiques promettent une couverture à courte longueur d'onde à température ambiante, mais des obstacles à la fabricabilité les maintiennent en laboratoire. L'acquisition de New Imaging Technologies par Lynred en octobre 2024 illustre les mouvements des fournisseurs pour se couvrir avec des actifs à courte longueur d'onde à mesure que les niches à grande longueur d'onde arrivent à maturité.

Par bande spectrale : l'infrarouge à grande longueur d'onde reste la référence

Les capteurs à grande longueur d'onde ont représenté 59,10 % des revenus de 2025 et progresseront à un CAGR de 9,51 % jusqu'en 2031, reflétant la trajectoire globale du marché de l'imagerie infrarouge non refroidie. Les objets proches de la température ambiante émettent une énergie de crête dans la bande de 8 à 14 µm, permettant une détection passive sans refroidissement cryogénique. Les réseaux à moyenne longueur d'onde, bien que plus sensibles, nécessitent un refroidissement actif et servent ainsi des viseurs de tireurs d'élite et des laboratoires scientifiques disposés à payer pour une résolution en millikelvins.

Les réseaux à courte longueur d'onde, historiquement des InGaAs refroidis, pourraient ouvrir de nouveaux terrains si les dispositifs à points quantiques parviennent à maturité, mais le volume reste limité. L'infrarouge lointain joue un rôle marginal en raison de l'absorption atmosphérique au-delà de 14 µm. Les cadres réglementaires tels que la directive européenne sur la performance énergétique des bâtiments ancrent les dispositifs à grande longueur d'onde comme outils par défaut pour les audits thermiques obligatoires, soutenant le volume et renforçant la dominance de la taille du marché de l'imagerie infrarouge non refroidie dans cette bande.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les modules pour smartphones concurrencent les caméras portatives

Les caméras portatives ont conservé 44,10 % de part de revenus en 2025 grâce à des conceptions robustifiées pour les électriciens, les pompiers et les forces de l'ordre. Pourtant, les modules pour smartphones sont prévus pour un CAGR de 10,18 %, le plus rapide parmi les types de produits, à mesure que des cœurs à moins de 200 USD sont embarqués dans des téléphones de gamme intermédiaire, transformant le terminal de chaque entrepreneur en scanner thermique. Ce changement élargit le marché de l'imagerie infrarouge non refroidie au-delà des budgets industriels et vers les canaux grand public.

Les unités à montage fixe soutiennent l'analyse du trafic et du périmètre, tandis que les plateformes panoramiques-inclinaison-zoom protègent les frontières et les infrastructures critiques à des tarifs premium. Les capteurs montés sur véhicule se situent à l'intersection des systèmes ADAS automobiles et des tourelles militaires ; les volumes augmenteront fortement dès que la clarté réglementaire sera établie, mais les livraisons actuelles sont en retard par rapport aux catégories des caméras portatives et à montage fixe.

Analyse géographique

L'Asie-Pacifique a généré 41,10 % des revenus de 2025 et devrait afficher un CAGR de 11,29 % jusqu'en 2031, bien au-dessus de la moyenne du marché de l'imagerie infrarouge non refroidie, car les fournisseurs chinois intègrent la croissance des détecteurs, le traitement des plaquettes et l'assemblage de caméras sous un même toit. L'intégration verticale réduit les délais d'exécution à huit semaines et sous-coûte les offres occidentales de jusqu'à 40 %, remportant des appels d'offres de périmètre et industriels en Asie du Sud-Est. La clause indienne de 60 % de contenu local réoriente les commandes de défense vers des coentreprises, catalysant l'investissement dans des usines nationales et élargissant la résilience de l'approvisionnement.

L'Amérique du Nord a contribué à environ 29,80 % des revenus de 2025. Les programmes de défense tels que les modernisations des Stryker NBCRV, les viseurs portables pour soldats et les charges utiles anti-drones continuent d'ancrer la demande, tandis que les pilotes automobiles progressent en amont des mandats de freinage avec vision nocturne. La croissance, cependant, est en retard sur l'Asie, car l'adoption commerciale attend le texte réglementaire final. L'Europe a sécurisé environ 15,20 % des revenus, soutenue par l'engagement de l'OTAN de consacrer 2 % du PIB à la défense et par les mandats d'audit des bâtiments de l'Union européenne. Des achats fragmentés et des contrôles stricts des exportations tempèrent la croissance malgré une R&D de classe mondiale.

Le Moyen-Orient et l'Afrique ont combiné environ 8,10 % des revenus de 2025, portés par des projets d'infrastructure du Golfe qui déploient des caméras thermiques améliorées par l'IA le long des pipelines et des aéroports. Le risque politique et la volatilité des devises assombrissent les prévisions pluriannuelles, mais la protection des infrastructures critiques soutient les dépenses de base. La part de 5,80 % de l'Amérique du Sud provient des cas d'utilisation liés à l'exploitation minière, aux services publics et à la surveillance des incendies de forêt au Brésil et au Chili ; les droits de douane à l'importation et les incitations limitées freinent une adoption plus large, mais les projets régionaux de transition énergétique pourraient débloquer une demande incrémentale.

Paysage réglementaire

Les contrôles des exportations et les exigences de conformité continuent de façonner l'accès au marché pour les caméras et modules infrarouges non refroidis à hautes performances. Aux États-Unis, les Export Administration Regulations (EAR) couvrent les caméras thermiques dans des catégories telles que l'ECCN 6A003, et la délivrance de licences se fait selon la destination, avec des exigences de déclaration prévues à l'article 15 CFR 743.3 pour certaines exportations de caméras thermiques. Pour les fournisseurs OEM et de modules livrant à l'échelle mondiale, ces obligations peuvent allonger les délais et accroître les coûts administratifs, et les actions d'application demeurent une contrainte parallèle. Un arrêté définitif du Bureau of Industry and Security (BIS) de février 2026 impliquant Teledyne FLIR, lié à des problèmes historiques de conformité aux contrôles d'exportation antérieurs à l'acquisition de 2021, souligne la nécessité de procéder à des vérifications, des classifications et une tenue de registres sur l'ensemble des lignes de produits acquises et des références historiques (SKU).

En Europe, les contrôles des exportations pour les biens à double usage sont régis par le règlement (UE) 2021/821, la conformité recoupant également des restrictions nationales pour des usages finaux spécifiques tels que la vision nocturne montée sur arme. Sur le plan de la conformité des produits, la directive européenne RoHS 2011/65/UE continue d'influencer les choix de matériaux pour les capteurs, l'électronique et l'optique. La Commission européenne a diffusé un projet d'amendement en juillet 2026 traitant des exemptions relatives au plomb et au cadmium dans les matériaux optiques, ce qui peut influer sur les décisions d'approvisionnement en optiques IR et les délais de qualification. Les décisions de classification douanière et commerciale, y compris les décisions du US Customs and Border Protection pour les composants IR importés, affectent également le traitement des droits de douane et peuvent influencer les stratégies d'approvisionnement pour les lentilles, les modules et les caméras finies.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matériaux et composants en amont, notamment les intrants d'optique infrarouge (comme le germanium et les verres de chalcogénure alternatifs), les plaquettes de microbolomètres, les ROIC et les consommables d'encapsulation. La fabrication intermédiaire couvre la fabrication des détecteurs (microbolomètres à oxyde de vanadium ou en silicium amorphe), l'encapsulation et les tests au niveau plaquette, la fabrication et le revêtement des lentilles, puis l'assemblage des modules et des caméras avec logiciel de calibration et traitement embarqué. Les canaux en aval comprennent les grands équipementiers de défense et intégrateurs (systèmes véhicules et soldats), les marques d'outils industriels et distributeurs pour l'inspection portable, les OEM de sécurité et de surveillance pour les plateformes fixes et PTZ, et les circuits de l'électronique grand public pour les modules et accessoires de smartphones.

Les principaux goulots d'étranglement et leviers de coûts se situent au niveau de l'approvisionnement en optiques et de la capacité de fabrication à grande échelle. Les contrôles d'exportation du germanium introduits en 2023 ont contribué à de fortes fluctuations des prix des lingots l'année suivante, ce qui a encouragé davantage de conceptions vers les optiques en verre de chalcogénure. Ces choix d'optiques exigent un contrôle plus strict des procédés lors du moulage ou du tournage au diamant et peuvent transférer les responsabilités de gestion du rendement vers la couche des intégrateurs. L'échelle dépend aussi de plus en plus de dispositifs verticalement intégrés, en particulier en Asie-Pacifique, où l'intégration du détecteur à la caméra comprime les délais et permet une tarification plus agressive. En parallèle, des programmes tels que les thèmes SBIR de l'armée américaine axés sur l'amélioration des composants de capteurs thermiques non refroidis ont maintenu l'accent sur des interfaces normalisées et une préparation aux tests et vérifications, ce qui peut raccourcir les cycles de qualification et réduire les frictions d'intégration pour les déploiements de défense et à double usage.

Paysage concurrentiel

Une concentration modérée définit le secteur : Teledyne FLIR, BAE Systems, L3Harris, Lynred et quatre grands fabricants chinois ont expédié environ 62 % des unités mondiales en 2024. La marchandisation des emballages au niveau de la plaquette comprime les marges, incitant à la différenciation par des micrologiciels d'analyse en périphérie, une classification d'objets assistée par l'IA et une fusion multispectrale. L'acquisition de New Imaging Technologies par Lynred en octobre 2024 sécurise le silicium à courte longueur d'onde à un pas de pixel de 8 µm, permettant à l'entreprise de proposer des portefeuilles mono-fournisseur couvrant les bandes de 1 à 14 µm comme couverture contre l'érosion des prix à grande longueur d'onde.[3]Personnel de Semiconductor Today, "Lynred acquiert le fournisseur d'imagerie SWIR New Imaging Technologies," Semiconductor Today, semiconductor-today.com

Le secteur automobile façonne le prochain champ de bataille. Valeo et Teledyne FLIR ont obtenu le premier prix de caméra thermique ASIL-B à la fin de 2024, signalant l'intention des équipementiers de traiter l'imagerie thermique comme une modalité ADAS de base, et non comme un forfait optionnel. Les intégrateurs chinois tirent parti de l'approvisionnement domestique en germanium et de règles d'exportation assouplies pour contourner les goulets d'étranglement liés à l'ITAR, remportant des contrats sensibles aux coûts en Asie, en Afrique et en Amérique latine. Les start-ups ciblant les réseaux à points quantiques colloïdaux vantent une sensibilité à courte longueur d'onde sans refroidissement, mais doivent prouver la stabilité des rendements à l'échelle de plaquettes de 300 mm.

Les mouvements stratégiques s'articulent de plus en plus autour d'un jeu d'écosystème. Les fabricants de modules proposent des micrologiciels compatibles OPC UA pour les plateformes Industrie 4.0, tandis que les fournisseurs de drones associent des charges utiles thermiques à des logiciels d'analyse agricole par IA pour capter des revenus de services en aval. Les portefeuilles de brevets restent actifs, mais les licences croisées diffusent rapidement les conceptions, permettant aux acteurs de deuxième rang d'envahir les segments de résolution basse à moyenne du marché de l'imagerie infrarouge non refroidie.

Leaders du secteur de l'imagerie infrarouge non refroidie

Teledyne FLIR LLC

Xenics NV

Cantronic Systems Inc.

BAE Systems plc

VIGO System S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc à court terme se concentre autour des modules non refroidis fabricables, à haute résolution et à petits pixels, qui répondent aux exigences d'origine des achats tout en respectant les contraintes de poids, d'encombrement et de puissance (SWaP) pour l'automobile et les drones. Cette évolution se traduit par une série de lancements en 2026 liés au pas des pixels et à des résolutions plus élevées, notamment l'introduction par Lynred de la famille YOCTO (à commencer par un capteur au format 1024) en janvier 2026, l'annonce par SCD de la famille Robin de détecteurs LWIR non refroidis VGA de 12 micromètres en avril 2026, et la sortie par Teledyne FLIR OEM du module Boson SX8 LWIR SXGA de 8 micromètres, conforme à la NDAA et intégrant le logiciel Prism, en juin 2026. Ces lancements suggèrent un investissement continu visant à associer performance des capteurs et couches d'encapsulation et de logiciel qui réduisent le temps d'intégration pour les équipementiers de premier rang et les intégrateurs de systèmes.

Une deuxième opportunité réside dans les approches d'encapsulation et d'assemblage qui réduisent la dépendance à des flux de travail spécialisés en salle blanche, en particulier pour la surveillance industrielle à grand volume, les nœuds de sécurité et les modules proches du grand public. Raytron a mis en avant des approches d'encapsulation au niveau plaquette pour les détecteurs de 8 micromètres et des concepts de modules compatibles avec la technologie de montage en surface dans ses annonces de 2025-2026, ce qui s'aligne sur l'orientation plus large vers l'encapsulation au niveau plaquette et la compatibilité avec l'assemblage électronique. Dans le même temps, les contraintes réglementaires et d'approvisionnement influencent la mise sur le marché, les variantes conformes à la NDAA et les stratégies de références (SKU) tenant compte des contrôles d'exportation créant une marge de manœuvre pour les fournisseurs capables d'offrir traçabilité, approvisionnement conforme et lignes de produits doubles sans ralentir les livraisons. Les applications qui bénéficient d'analyses embarquées, notamment la surveillance de périmètre et la maintenance prédictive industrielle, favorisent également la différenciation via le micrologiciel, l'inférence sur appareil et des interfaces normalisées se connectant aux plateformes de l'Industrie 4.0.

Développements récents du secteur

- Juillet 2026 : Teledyne FLIR Defense s'est associé à STORM à l'occasion d'Eurosatory 2026 pour intégrer le système de reconnaissance de véhicule Black Recon avec le Rapid Adapt and Deploy System (RADS). Cette intégration favorise un déploiement modulaire sur un plus grand nombre de plateformes de véhicules et aligne les charges utiles d'imagerie non refroidie sur les concepts de déploiement à architecture ouverte utilisés dans les marchés publics de défense.

- Novembre 2025 : Exosens a lancé le Hyper-Cam Airborne Nano, une solution d'imagerie hyperspectrale infrarouge à ondes longues non refroidie conçue pour les applications UAV et aéroportées. Cette introduction étend la détection non refroidie de l'imagerie thermique conventionnelle vers des flux de travail hyperspectraux, permettant des cas d'usage de détection et d'identification plus riches dans les charges utiles d'inspection et de surveillance à distance.

- Octobre 2024 : Lynred a acquis New Imaging Technologies, ajoutant des actifs d'imagerie à ondes courtes et élargissant sa capacité interne pour proposer une gamme de longueurs d'onde plus large. Cette opération a renforcé la capacité de Lynred à offrir des solutions multibandes en complément de son offre principale LWIR non refroidie, répondant aux clients souhaitant réduire le nombre d'interlocuteurs fournisseurs à travers les différentes modalités d'imagerie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché de l'imagerie infrarouge non refroidie comprend les revenus des produits d'imagerie infrarouge fonctionnant sans refroidissement cryogénique, couvrant les modules de détecteurs et de caméras utilisés pour convertir les signatures thermiques en images destinées aux utilisateurs finaux.

Exclusions du périmètre : Les systèmes d'imagerie infrarouge refroidis et les équipements de refroidissement cryogénique sont exclus, ainsi que les optiques purement analogiques et les capteurs de température basiques qui ne produisent pas d'image infrarouge.

Aperçu de la segmentation

- Par application

- Automobile

- Militaire et défense

- Industriel et fabrication

- Sécurité et surveillance

- Électronique grand public

- Cartographie et arpentage

- Soins de santé

- Par technologie de détecteur

- Microbolométres à oxyde de vanadium

- Microbolométres en silicium amorphe

- Réseaux de thermopiles

- Réseaux pyroélectriques

- Autres détecteurs non refroidis

- Par bande spectrale

- Infrarouge à grande longueur d'onde (LWIR)

- Infrarouge à moyenne longueur d'onde (MWIR)

- Infrarouge à courte longueur d'onde (SWIR)

- Infrarouge lointain (FIR)

- Par type de produit

- Caméras portatives

- Caméras à montage fixe

- Caméras panoramiques-inclinaison-zoom

- Capteurs montés sur véhicule

- Modules pour smartphones

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour délimiter le marché et ancrer les signaux de la demande pouvant être vérifiés de manière indépendante. Nous nous sommes appuyés sur des sources publiques telles que les documents budgétaires du U.S. Department of Defense, les données d'efficacité et de bâtiment du U.S. Department of Energy, les séries d'activité industrielle du U.S. Bureau of Labor Statistics, les statistiques commerciales de l'U.S. International Trade Commission et d'UN Comtrade, ainsi que les normes publiées et références de tests d'organismes tels que l'ISO et la CEI.

Du côté de l'offre, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et les transcriptions des appels sur les résultats afin de comprendre la répartition des expéditions, les fourchettes de prix et les nouvelles introductions de produits. Les bases de données de brevets ont également été utilisées pour suivre les orientations d'innovation en matière de matériaux et d'encapsulation des microbolomètres, ce qui a permis de vérifier la cohérence des courbes d'adoption. Un nombre limité de bases de données payantes a été utilisé uniquement pour les données financières des entreprises et la vérification des informations, ces éléments étant ensuite recoupés avec des informations divulguées publiquement. Les sources documentaires listées ci-dessus sont fournies à titre illustratif, et des documents et références publics supplémentaires ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires visaient à valider ce qui est acheté, par qui, et à quels niveaux de prix habituels, dans les principales régions et contextes d'utilisation finale. Nous avons échangé avec un ensemble d'acteurs de l'écosystème des caméras et des modules, d'intégrateurs de systèmes, de distributeurs, ainsi que de responsables des achats ou des opérations dans les domaines de l'inspection industrielle, de la sécurité, de la détection automobile et des programmes liés à la défense, puis nous avons réconcilié les divergences entre les points de vue.

Comme l'adoption varie selon la géographie, le travail de terrain a été équilibré entre l'APAC, l'EMEA et les Amériques, afin que le modèle puisse refléter des cycles d'approvisionnement, une réglementation et une intensité d'intégration différents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 20 % | APAC : 47 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement débute par une construction descendante où les bassins de demande au niveau des applications sont reconstitués à partir des taux d'adoption et de l'intensité d'utilisation des dispositifs, puis convertis en valeur à l'aide des prix de vente habituels observés sur le marché. Pour l'imagerie infrarouge non refroidie, les principaux intrants comprenaient la croissance de la base installée de caméras de sécurité et d'inspection industrielle, les tendances d'équipement en ADAS automobile et de détection en cabine, le calendrier des achats publics de défense et de sécurité publique, le glissement du mix vers des modules plus petits (y compris les accessoires pour smartphones), et l'évolution du prix de vente moyen par classe de performance et facteur de forme.

Ensuite, des vérifications ascendantes sélectives ont été utilisées pour garder les totaux réalistes, notamment des agrégations échantillonnées de fournisseurs et de canaux, des estimations de volumes unitaires pour les types de caméras courants, et des contrôles de cohérence PVM x volume dans quelques cas d'usage à fort volume. Lorsque les données par produit ou par région étaient limitées, les lacunes ont été traitées à l'aide d'indicateurs de substitution tels que les tendances d'importation des dispositifs d'imagerie, le nombre de programmes publiés, et des répartitions de mix confirmées par des experts et pouvant être rattachées à un comportement de marché observable.

Pour les prévisions, une analyse de scénarios a été utilisée autour d'une trajectoire centrale, car la demande peut évoluer rapidement en fonction des budgets de défense, des gains de conception automobile et des mises à niveau de sécurité des bâtiments. Les hypothèses prospectives ont été testées lors des entretiens, puis appliquées de manière cohérente à l'ensemble des régions et applications afin d'éviter de surestimer les pics à court terme.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés à travers plusieurs points de contrôle afin que les écarts inhabituels puissent être expliqués avant la finalisation. Nous avons comparé les totaux à des signaux indépendants tels que les schémas de dépenses d'approvisionnement, les tendances de valeur commerciale et le rythme attendu de miniaturisation des modules et d'érosion des prix, puis examiné tout écart ne correspondant pas à ces indicateurs.

Avant validation finale, le travail a été revu par étapes, incluant des contrôles croisés internes entre les marchés connexes de l'imagerie infrarouge et thermique, ainsi que des relances lorsque des hypothèses entraient en conflit entre les sources. Le rapport est actualisé selon un cycle annuel, avec des mises à jour intermédiaires lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle, étayée par les informations les plus récentes disponibles.

Taille du marché de l'imagerie infrarouge non refroidie selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'imagerie infrarouge non refroidie diffèrent souvent car l'ensemble de produits inclus, l'année de référence choisie et la manière dont les prix sont normalisés ne sont pas cohérents entre les éditeurs. Des différences apparaissent également lorsque certaines études mélangent les systèmes refroidis et non refroidis, ou lorsqu'elles s'appuient sur un seul signal d'utilisation finale qui ne se transpose pas correctement entre les régions.

Le tableau de référence montre un écart dans les valeurs rapportées, et dans le modèle de Mordor Intelligence, la valeur de 2026 est liée uniquement à l'imagerie non refroidie couvrant des applications et types de produits définis, sans intégrer les systèmes infrarouges refroidis ou les catégories de détection adjacentes qui ne produisent pas d'image infrarouge.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,14 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 5,80 milliards USD (2024) | Utilise une année de référence antérieure et une définition regroupée plus large, dans laquelle les revenus adjacents de détection thermique et de composants peuvent être intégrés au total, et la logique de progression des prix n'est pas clairement rattachée au mix des facteurs de forme. |

| Éditeur de suivi de marché B | 4,10 milliards USD (2024) | Utilise une définition plus restrictive limitée aux équipements et une présentation d'année de référence différente, ce qui peut sous-estimer la demande au niveau des modules et la valeur d'intégration système capturées dans de nombreuses décisions d'achat réelles. |

Pris ensemble, la principale raison de ces écarts ne tient pas au calcul mais aux limites des intrants, en particulier ce qui est comptabilisé comme revenu d'imagerie et la manière dont l'année de référence est fixée. En reliant les totaux à des moteurs d'adoption observables, à des fourchettes de PVM pratiques et à des hypothèses de mix recoupées, l'estimation reste traçable selon des étapes claires pouvant être reproduites et révisées à mesure que de nouvelles informations arrivent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'imagerie infrarouge non refroidie en 2026 ?

La taille du marché de l'imagerie infrarouge non refroidie est de 5,14 milliards USD en 2026.

Quel est le taux de croissance attendu pour l'imagerie infrarouge non refroidie jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 8,21 %, atteignant 7,63 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide ?

L'automobile, soutenue par les mandats imminents de freinage avec vision nocturne aux États-Unis, est prévue à un CAGR de 10,05 % jusqu'en 2031.

Pourquoi les capteurs infrarouges à grande longueur d'onde sont-ils dominants ?

Ils fonctionnent à température ambiante dans la fenêtre atmosphérique de 8 à 14 µm, supprimant le besoin de refroidissement et réduisant le coût du système.

Quelle région est en tête en termes de revenus et de croissance ?

L'Asie-Pacifique est en tête avec 41,10 % des revenus de 2025 et un CAGR prévisionnel de 11,29 %, car les fournisseurs chinois à intégration verticale augmentent leur production.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 62 % des expéditions unitaires, indiquant une concentration modérée avec une concurrence croissante de la part de nouveaux entrants.

Dernière mise à jour de la page le: