Taille et parts du marché des équipements de test automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.81 Milliards de dollars |

| Taille du Marché (2031) | 4.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

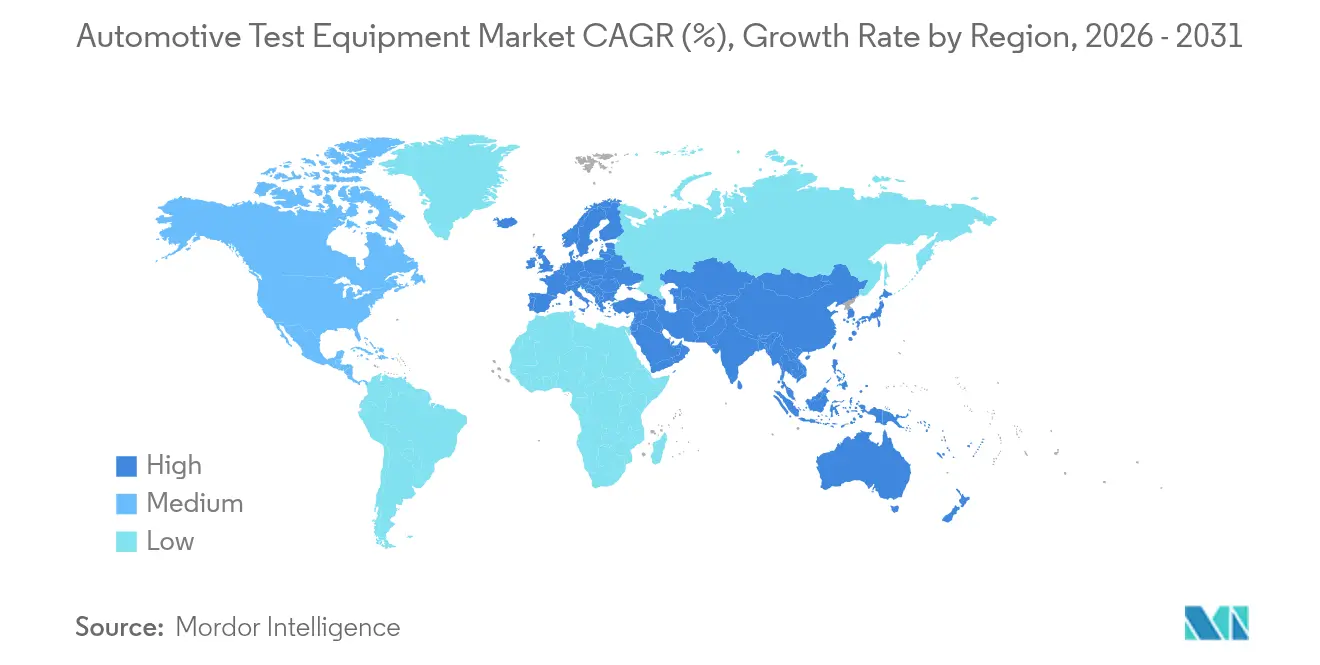

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test automobiles par Mordor Intelligence

La taille du marché des équipements de test automobiles était évaluée à 3,65 milliards USD en 2025 et devrait croître de 3,81 milliards USD en 2026 pour atteindre 4,67 milliards USD d'ici 2031, à un TCAC de 4,19 % durant la période de prévision (2026-2031). La croissance est issue de la transition depuis la validation centrée sur la combustion vers l'électrification, les mises à jour des véhicules à définition logicielle (VDL) et les tests ADAS multi-capteurs. Les audits de cybersécurité obligatoires UN R155, les expansions rapides des gigafactories de batteries et les cycles d'émissions en conditions réelles imposés par le WLTP ont continué de remodeler les priorités de dépenses en capital des équipementiers et des laboratoires indépendants. Les réglementations européennes ont préservé la position de leadership de la région, tandis que l'Asie-Pacifique est devenue la zone géographique à la progression la plus rapide, les installations chinoises et indiennes intensifiant les tests de batteries haute tension et les tests de fin de ligne. La dynamique concurrentielle est restée fragmentée, les assembleurs asiatiques à faible coût comprimant les marges tandis qu'une pénurie mondiale d'ingénieurs en étalonnage limitait la capacité globale.

Principaux enseignements du rapport

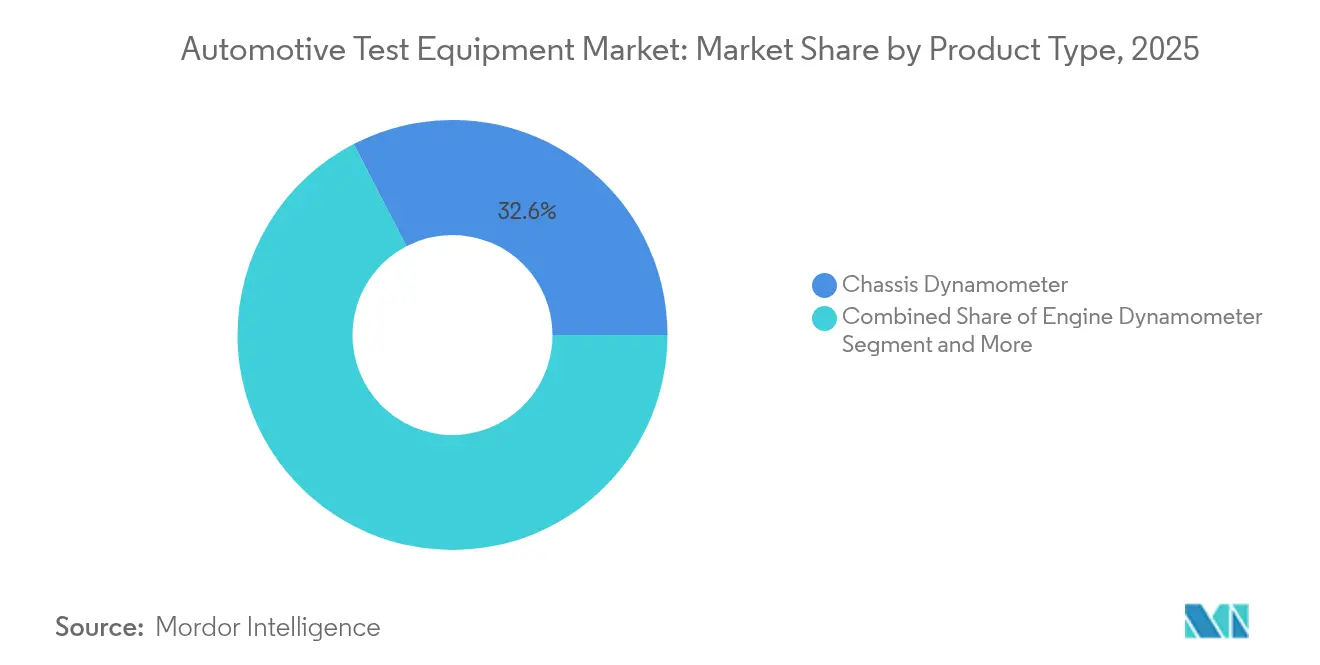

- Par type de produit, les dynamomètres de châssis ont dominé avec une part de revenus de 32,60 % en 2025, tandis que les systèmes de test VE et batterie devraient se développer à un TCAC de 19,2 % jusqu'en 2031.

- Par technologie avancée, les bancs de batteries VE et de cycleurs ont capté 29,10 % de la part du marché des équipements de test automobiles en 2025 ; les bancs de cybersécurité matériel en boucle affichent le TCAC prévisionnel le plus élevé à 13,1 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 61,50 % de la demande de tests en 2025, mais les véhicules électriques commerciaux progressent à un TCAC de 14,8 % entre 2026 et 2031.

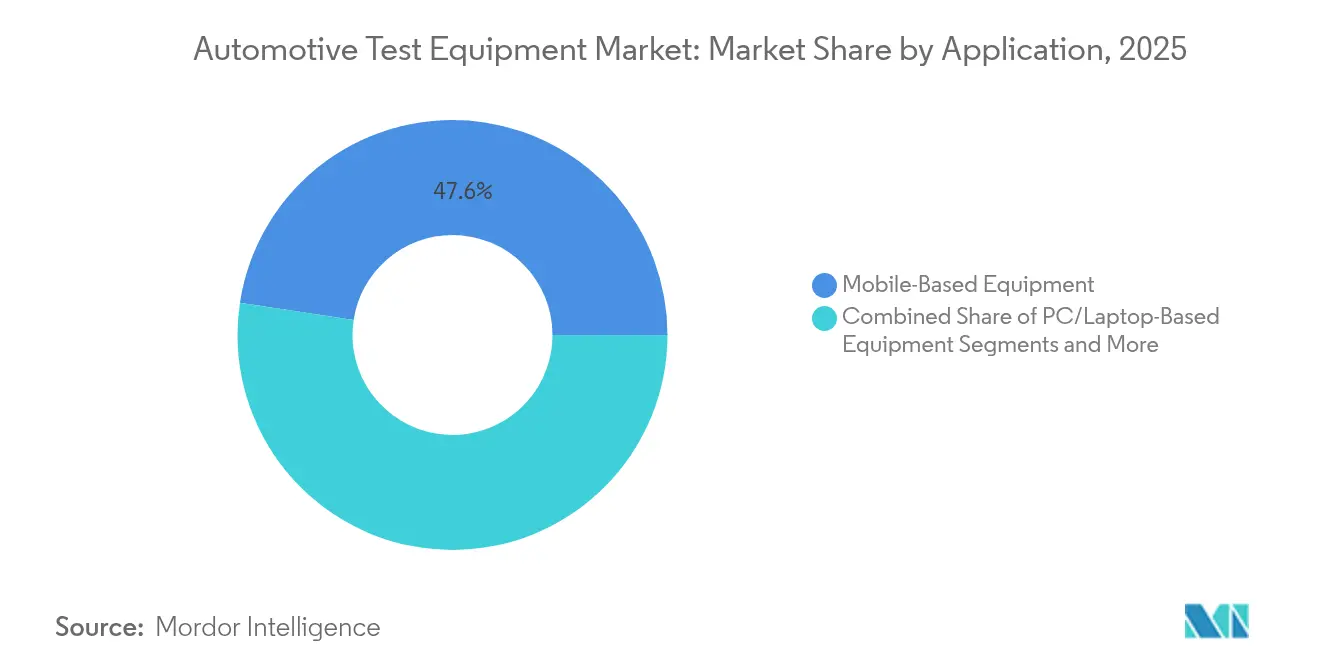

- Par application, les scanners d'atelier mobiles détenaient 47,60 % de la demande en 2025, tandis que les bancs multi-physiques de laboratoire fixe progressent à un TCAC de 13,7 %.

- Par utilisateur final, les centres R&D des équipementiers représentaient 39,60 % des dépenses en 2025, tandis que les laboratoires de test indépendants devraient croître à un TCAC de 10,9 % à mesure que l'externalisation s'intensifie.

- L'Europe a maintenu une part régionale de 34,70 % en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 11,2 % jusqu'en 2031 à mesure que les gigafactories de batteries se multiplient.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de test automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de validation des groupes motopropulseurs VE et hybrides | +1.8% | Mondial, Asie-Pacifique et UE en tête | Moyen terme (2-4 ans) |

| La transition vers les véhicules à définition logicielle nécessite une capacité de test par mise à jour à distance | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La réglementation ADAS/VA imposant des bancs de test multi-capteurs | +0.9% | UE et Amérique du Nord en cœur, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Durcissement des cycles d'émissions WLTP et EPA entraînant des mises à niveau des dynamomètres en conditions réelles | +0.7% | UE et Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Montée en puissance des tests de conformité à la cybersécurité des véhicules (UN R155) | +0.6% | UE obligatoire, expansion mondiale | Moyen terme (2-4 ans) |

| Construction rapide de gigafactories de cellules de batteries nécessitant des testeurs de fin de ligne | +1.1% | Mondial, Chine et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de validation des groupes motopropulseurs VE et hybrides

La validation centrée sur les batteries a entraîné le plus grand changement structurel sur le marché des équipements de test automobiles. Plus de 400 gigafactories mondiales prévues pour être opérationnelles d'ici 2030 ont placé une emphase sans précédent sur les cycleurs de formation, les bancs d'abus thermique et les testeurs de fin de ligne. La plateforme d'excellence de fabrication de batteries de Honeywell a réduit les taux de rebut de 60 %, illustrant les opportunités d'économies qui encouragent des mises à niveau rapides des équipements[1]Honeywell, "Honeywell révolutionne la fabrication de batteries à grande échelle avec un logiciel d'automatisation," honeywell.com. L'inspection par ultrasons de Titan Advanced Energy Solutions traitait 50 000 cellules par jour, réduisant le temps de cycle de 20 % et améliorant les rendements jusqu'à 5 %. Les fournisseurs d'équipements ont été confrontés à la fragmentation des protocoles entre les chimies lithium-fer-phosphate et les chimies à l'état solide émergentes, imposant des conceptions de systèmes modulaires capables d'accueillir des facteurs de forme variés. Les exigences de modélisation longue durée ont étendu les durées de test pour simuler des cycles d'utilisation de 10 à 15 ans, augmentant la demande d'automatisation à haut débit.

La transition vers les véhicules à définition logicielle nécessite une capacité de test par mise à jour à distance

Les architectures VDL ont fait évoluer la validation d'une certification périodique vers une maintenance logicielle continue. Les véhicules assemblés en 2025 comportaient jusqu'à 1 milliard de lignes de code, exigeant des actifs matériel en boucle qui reproduisent la connectivité du monde réel. La norme ISO 24089 a établi des cadres de mise à jour sécurisés, obligeant les laboratoires à vérifier l'intégrité des mises à jour, les stratégies de retour arrière et la logique de redémarrage en mode sécurisé. L'enquête VDL 2025 a révélé que 67 % des constructeurs automobiles émettaient déjà des correctifs par mise à jour à distance, mais que seulement 23 % les déployaient pour des mises à niveau fonctionnelles, soulignant un potentiel de croissance latent. Les domaines de calcul centralisés ont remplacé les ECU dispersés, augmentant la bande passante réseau et l'exposition à la cybersécurité. Les plateformes de test intègrent désormais des scripts de test de pénétration aux côtés des diagnostics fonctionnels pour certifier la conformité aux normes UN R156 et R155.

La réglementation ADAS/VA imposant des bancs de test multi-capteurs

La norme UN R157 a exigé que les systèmes automatisés de maintien de voie prouvent la fiabilité de la fusion de capteurs avant l'homologation. Les environnements de simulation combinant radar, lidar, caméra et ultrasons sont devenus indispensables, stimulant l'adoption de bancs intégrés tels que la solution HIL radar Rohde et Schwarz-IPG Automotive. Les laboratoires ont reproduit des scénarios météorologiques extrêmes, d'éblouissement et d'obstruction tout en suivant la dégradation des capteurs dans le temps. Les lignes de production ont ajouté des étapes d'alignement de précision pour étalonner les réseaux multi-modaux avec des tolérances millimétriques. La demande est apparue non seulement dans les installations des équipementiers, mais aussi dans les centres de service après-vente tenus de recalibrer les capteurs après des réparations de pare-brise ou de pare-chocs. À mesure que les réglementations régionales convergeaient, les fournisseurs de composants se sont précipités pour pré-valider les modules, augmentant les taux d'utilisation des bancs.

Durcissement des cycles d'émissions WLTP et EPA entraînant des mises à niveau des dynamomètres en conditions réelles

Le profil en quatre phases du WLTP a remplacé le NEDC, nécessitant des dynamomètres avec une réponse transitoire plus rapide et des plages de vitesse étendues. Les révisions de l'EPA ont superposé la température ambiante et les charges des accessoires aux cycles de conduite, nécessitant du matériel capable de simuler simultanément des conditions de haute vitesse et thermiques. Les dynamomètres modernes ont intégré une technologie de moteur électrique permettant la récupération d'énergie au freinage, réduisant les coûts d'exploitation énergétiques et s'alignant sur les besoins des tests VE. Les protocoles hybrides ont exigé une commutation transparente entre les boucles de propulsion à combustion et électrique, entraînant des mises à niveau des logiciels de contrôle. Le cycle de rétrofit s'est accéléré à mesure que les fenêtres de certification des hybrides à combustion se réduisaient, encourageant les laboratoires de flottes à retirer les équipements hérités plus tôt que prévu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé des laboratoires de test multi-physiques | -0.8% | Mondial, les petits équipementiers sont les plus touchés | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en étalonnage qualifiés | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pression sur les prix des assembleurs de bancs asiatiques à faible coût | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Longs délais de certification ralentissant le renouvellement des équipements | -0.5% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des laboratoires de test multi-physiques

Les installations complètes dépassaient régulièrement 50 millions USD de dépenses, car la compatibilité électromagnétique, le cyclage thermique, la cybersécurité et les bancs mécaniques doivent coexister sur un même site. La collaboration de Hyundai avec Siemens sur les jumeaux numériques a illustré la sophistication et les dépenses nécessaires pour reproduire la dynamique de suspension, l'acoustique des chemins de transfert et le bruit, vibrations et dureté (NVH) du véhicule complet dans le même hall. Les fournisseurs de plus petite taille ont eu du mal à justifier de tels budgets, les poussant vers l'externalisation. Même les laboratoires indépendants ont rencontré des obstacles de financement pour les chambres anéchoïques ou les cellules réseau isolées requises pour les audits UN R155. Les barrières capitalistiques menacent de concentrer la capacité de test parmi les équipementiers riches en liquidités et les chaînes de laboratoires mondiales.

Pénurie d'ingénieurs en étalonnage qualifiés

Seulement 58 800 techniciens VE qualifiés TechSafe opéraient au Royaume-Uni en 2024, couvrant 24 % de la demande de services et signalant une pénurie mondiale plus large. L'alignement ADAS, les tests d'abus de batteries et les audits de pénétration en cybersécurité nécessitent chacun une expertise de niche qui prend des années à maîtriser. Les programmes de formation sont en retard sur les évolutions technologiques rapides malgré les nouveaux programmes SAE et ISO, laissant les laboratoires en concurrence pour des talents rares à des salaires élevés. La pénurie a allongé les délais de projet, augmenté les taux de main-d'œuvre et limité le débit des installations commerciales, en particulier celles servant plusieurs comptes d'équipementiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tests VE font évoluer les équipements traditionnels

Les dynamomètres de châssis ont conservé une part de 32,60 % en 2025, mais l'élan des investissements s'est clairement orienté vers les systèmes de test de batteries qui croissent à un TCAC de 19,2 %. La taille du marché des équipements de test automobiles pour les bancs VE et batteries devrait dépasser 1,52 milliard USD d'ici 2031, reflétant la prolifération des gigafactories et les mandats de sécurité stricts. Les dynamomètres hérités ont subi des mises à niveau pour gérer les charges de freinage régénératif et les groupes motopropulseurs électriques à couple élevé. Les bancs de moteurs et de transmissions ont vu leurs feuilles de route de spécifications réduites à mesure que les équipementiers réduisaient leurs portefeuilles de combustion. Les analyseurs d'émissions sont adaptés aux cycles de fonctionnement hybrides, tandis que les outils de diagnostic par scanner migrent vers des plateformes connectées au cloud qui acceptent les packs de micrologiciels par mise à jour à distance et les définitions de cybersécurité.

HORIBA a capitalisé sur des décennies d'ingénierie des dynamomètres pour rétrofiter les cellules existantes avec des entraînements à récupération d'énergie et des modules de conditionnement de batteries. Chroma ATE a étendu des lignes de cycleurs entièrement automatisées gérant des courants jusqu'à 150 A pour les cellules prismatiques grand format, intégrant des chambres thermiques pour les tests d'abus. Les testeurs d'alignement de roues et d'injection de carburant ont connu un ralentissement des volumes, car les groupes motopropulseurs électriques ont éliminé de nombreux sous-systèmes mécaniques. Malgré une croissance plus lente, ces segments ont persisté dans les régions où les véhicules à combustion commandent encore une demande de service après-vente.

Par type de technologie avancée : les tests de cybersécurité émergent comme domaine critique

Les bancs de batteries VE et de cycleurs ont représenté 29,10 % des revenus de 2025 et sont restés le principal bénéficiaire des dépenses en capital pour les nouvelles installations. Le marché des équipements de test automobiles a bénéficié des solutions de formation modulaires de Thyssenkrupp Automation Engineering qui s'adaptent aux formats cylindriques, en pochette ou prismatiques. Les programmes de dégradation longue durée ont imposé des nombres de canaux parallèles élevés, entraînant d'importants achats d'alimentations électriques.

Les bancs de cybersécurité, bien que plus modestes en valeur absolue, ont enregistré le TCAC le plus rapide à 13,1 %, car chaque nouvelle plateforme entrant en Europe après juillet 2024 nécessitait une validation UN R155. Les fournisseurs ont intégré des bibliothèques de simulation de menaces qui reproduisent le cadre MITRE ATT&CK, permettant des routines de pénétration reproductibles. Les simulateurs ADAS ont ajouté des injecteurs d'objets radar et des moteurs de luminance de caméra pour vérifier la robustesse de la fusion de capteurs. Les tests ECU ont évolué pour valider les cartes de calcul haute performance avec des dorsales Ethernet 10 Gbps. Les enregistreurs de données ont évolué des supports amovibles vers la diffusion en continu via API cloud, permettant des analyses de maintenance prédictive.

Par type de véhicule : l'accélération des VE commerciaux dépasse le segment des voitures particulières

Les voitures particulières ont représenté 61,50 % des dépenses de 2025 en raison des volumes de production mondiaux et de la diversité des choix de groupes motopropulseurs. La taille du marché des équipements de test automobiles pour la validation des voitures particulières devrait atteindre 2,86 milliards USD d'ici 2031 après intégration du contenu VDL et ADAS. Les tests sont restés complexes : boucles doubles hybrides à combustion, évaluation thermique des batteries et régression logicielle coexistaient.

Les bus et camions électriques commerciaux ont cependant affiché le TCAC le plus élevé à 14,8 %. Les flottes ont imposé des preuves d'efficacité énergétique, des projections de durée de vie des batteries et des contrôles de sécurité haute tension qui diffèrent des normes des voitures particulières. Le dynamomètre pour véhicules lourds de 80 000 livres de l'Université de Californie à Riverside a illustré les mises à niveau d'échelle requises pour la capture du couple et de l'inertie UCR. Les bancs pour deux-roues et micromobilité ont émergé comme une niche de mobilité urbaine, validant les batteries compactes, les moteurs légers et les applications de diagnostic connectées.

Par application : l'investissement en laboratoire fixe s'accélère malgré la dominance mobile

Les scanners d'atelier mobiles détenaient 47,60 % de la demande en 2025 grâce à leur accessibilité financière et leur facilité d'utilisation dans les réseaux de services dispersés. Les mises à jour matérielles ont permis des vérifications sécurisées des identifiants par mise à jour à distance, permettant aux techniciens d'autoriser les flashages logiciels sur le terrain. Pourtant, les équipementiers et les fournisseurs de rang 1 ont priorisé des dépenses à un TCAC de 13,7 % sur des laboratoires fixes capables de validation multi-physique sous un même toit.

Les laboratoires ont mis en place des chambres à température contrôlée, des blindages électromagnétiques et des systèmes de positionnement robotiques que les appareils portables ne peuvent pas reproduire. Les bancs PC ou ordinateur portable ont comblé l'écart, offrant plus de puissance de calcul que les unités portatives tout en préservant la flexibilité sur site. Les fabricants d'Asie-Pacifique ont accéléré la construction de laboratoires fixes pour localiser la certification et éviter l'expédition de prototypes à l'étranger, en accord avec les objectifs de souveraineté régionale.

Par utilisateur final : les laboratoires indépendants gagnent des parts grâce à la spécialisation

Les centres R&D des équipementiers ont encore acheté 39,60 % des équipements en 2025, préservant le contrôle interne sur les programmes sensibles en matière de propriété intellectuelle tels que les chimies de batteries de nouvelle génération. Néanmoins, la complexité réglementaire croissante a transféré certaines tâches vers des laboratoires indépendants, propulsant leur TCAC à 10,9 %. TÜV SÜD Czech, par exemple, a fourni de rares créneaux d'évaluation UN R155 de bout en bout, avec des délais souvent de 18 mois en raison des arriérés.

Les fournisseurs de rang 1 ont continué d'investir dans des bancs de fin de ligne pour les lignes de production, tandis que les centres de contrôle technique ont rétrofité des testeurs d'isolation haute tension pour certifier les flottes VE vieillissantes. Les chaînes de service après-vente ont exploré des logiciels de diagnostic par abonnement, mais ont été confrontées à des pénuries de techniciens qui ont plafonné l'adoption.

Analyse géographique

L'Europe a représenté 34,70 % des revenus de 2025, car les émissions WLTP, les règles cyber UN R155 et les réglementations ADAS ont collectivement élargi le périmètre de validation. L'Allemagne, la France et le Royaume-Uni accueillaient la plupart des installations multi-physiques du continent, souvent directement liées aux campus d'ingénierie des équipementiers. Ces exigences haut de gamme ont poussé les prix de vente moyens au-dessus des normes mondiales, soutenant des marges locales saines même si les fournisseurs asiatiques soucieux des prix pénétraient les niveaux d'entrée de gamme.

L'Asie-Pacifique a enregistré la trajectoire la plus forte avec un TCAC de 11,2 % jusqu'en 2031. Le leadership de la Chine dans les gigafactories de batteries a déclenché une demande croissante de cycleurs de formation et de bancs de test d'abus. L'investissement de W-Ibeda de 104 millions USD dans un laboratoire intelligent pour véhicules à nouvelles énergies a illustré l'engagement des entreprises envers la validation domestique. L'ascension de l'Inde au rang de troisième plus grand producteur mondial de véhicules a incité les équipementiers à installer des lignes de fin de ligne localisées pour éviter les délais de certification transfrontaliers. Le Japon et la Corée du Sud se sont concentrés sur l'intégration hybride et des semi-conducteurs, maintenant des importations d'équipements de test de haute précision.

L'Amérique du Nord représentait un marché stable, piloté par la réglementation. Les mises à jour des dynamomètres en conditions réelles de l'EPA et les directives pilotes autonomes de la NHTSA ont nécessité des améliorations itératives des bancs. Les projets de corridor de batteries au Michigan, au Tennessee et en Ontario ont stimulé les commandes de cycleurs à courant élevé et de chambres de corrosion par brouillard salin. La base d'assemblage croissante du Mexique a stimulé la demande de stations d'alignement de roues montées sur convoyeur ciblant les véhicules destinés à l'exportation. Le Moyen-Orient et l'Afrique sont restés naissants ; cependant, les projets pilotes de camionnage à hydrogène vert aux Émirats arabes unis et les incitations aux VE en Afrique du Sud ont signalé des besoins futurs en équipements.

Paysage concurrentiel

Le marché des équipements de test automobiles affichait une fragmentation modérée. HORIBA, AVL et Bosch ont continué de dominer les dynamomètres à haute complexité grâce à leur profondeur d'ingénierie et à leur effet de levier sur la base installée. AVL a intégré des analyses pilotées par l'IA dans les bancs de combustion et hybrides, permettant la détection automatisée des anomalies et réduisant les durées de test. Bosch a mis à niveau le logiciel ESI[tronic] Evolution pour inclure les diagnostics Tesla, soulignant la transition vers la compatibilité VDL[3]Robert Bosch GmbH, "Saisir les opportunités dans des temps difficiles – ensemble avec Bosch," bosch-presse.de.

Les entrants centrés sur les logiciels tels qu'Applied Intuition ont développé des plateformes de simulation cloud qui compressent les exigences de kilométrage physique en virtualisant les scénarios extrêmes. Les acteurs historiques du matériel ont répondu par des partenariats et des acquisitions : Rohde et Schwarz a collaboré avec IPG Automotive pour combiner des simulateurs d'objets radar et des logiciels de scénarios dans une seule pile HIL. Keysight a étendu les bancs de vérification 5G-V2X, en accord avec les exigences émergentes de liaison latérale.

Les acteurs asiatiques à faible valeur ont fourni des bancs de châssis et de moteurs à des prix inférieurs de 20 à 30 %, intensifiant la pression sur les marges dans les segments sensibles aux coûts. Simultanément, les acheteurs haut de gamme ont exigé des solutions entièrement intégrées, cyber-sécurisées et connectées au cloud, alimentant une structure en haltère où les offres à faible coût et à haute valeur ont toutes deux progressé. Des espaces stratégiques subsistent dans les équipements de formation de batteries à l'état solide et l'automatisation des tests de pénétration dédiés UN R155, où la capacité des fournisseurs est encore inférieure à la demande.

Leaders du secteur des équipements de test automobiles

Delphi Technologies

ABB Group

Honeywell International Inc.

Robert Bosch GmbH

Horiba Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Anritsu Corporation a présenté son système Power HIL à l'Exposition de technologie automobile 2025 de Nagoya, combinant des alimentations de précision avec la simulation HIL pour la validation des VE.

- Juin 2025 : L'enquête VDL 2025 a confirmé que 67 % des professionnels de l'automobile émettent des mises à jour à distance, tandis que seulement 23 % les utilisent pour des mises à niveau de fonctionnalités, mettant en évidence la demande future de bancs de test.

- Mai 2025 : Siemens a présenté les avancées de Simcenter à l'Automotive Testing Expo 2025, en mettant l'accent sur les flux de travail physico-numériques intégrés.

- Avril 2025 : HORIBA a inauguré son installation de cellule de test de véhicules, élargissant la capacité d'évaluation des émissions et de la consommation d'énergie.

Portée du rapport mondial sur le marché des équipements de test automobiles

Les équipements de test automobiles englobent un ensemble diversifié d'outils et de dispositifs conçus pour évaluer, tester et diagnostiquer les composants et systèmes des véhicules. Ces instruments aident les techniciens et ingénieurs automobiles à vérifier que les véhicules et leurs pièces fonctionnent efficacement, respectent les normes de sécurité et se conforment aux réglementations environnementales. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et sont obtenues en utilisant des approches descendantes et ascendantes.

Le marché des équipements de test automobiles est segmenté par type de produit (dynamomètre de châssis, dynamomètre de moteur, système de test des émissions des véhicules, testeur d'alignement de roues, testeur de pompe d'injection de carburant et dynamomètre de transmission), par type de technologie avancée (test ADAS, test ECU, système d'enregistreur de données et test VE), par type de véhicule (voiture particulière et véhicule commercial), par application (équipement mobile et équipement PC/ordinateur portable) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Dynamomètre de châssis |

| Dynamomètre de moteur |

| Dynamomètre de transmission |

| Système de test des émissions des véhicules |

| Testeur d'alignement de roues |

| Testeur de pompe d'injection de carburant |

| Outils de diagnostic par scanner |

| Test ADAS |

| Test ECU |

| Système d'enregistreur de données |

| Test VE et batterie |

| Voiture particulière |

| Véhicule commercial |

| Deux-roues et micromobilité |

| Équipement mobile |

| Équipement PC/ordinateur portable |

| Bancs de laboratoire fixe |

| Centres R&D des équipementiers |

| Fournisseurs de rang 1 |

| Laboratoires de test indépendants |

| Centres de contrôle technique |

| Ateliers de service après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par type de produit | Dynamomètre de châssis | ||

| Dynamomètre de moteur | |||

| Dynamomètre de transmission | |||

| Système de test des émissions des véhicules | |||

| Testeur d'alignement de roues | |||

| Testeur de pompe d'injection de carburant | |||

| Outils de diagnostic par scanner | |||

| Par type de technologie avancée | Test ADAS | ||

| Test ECU | |||

| Système d'enregistreur de données | |||

| Test VE et batterie | |||

| Par type de véhicule | Voiture particulière | ||

| Véhicule commercial | |||

| Deux-roues et micromobilité | |||

| Par application | Équipement mobile | ||

| Équipement PC/ordinateur portable | |||

| Bancs de laboratoire fixe | |||

| Par utilisateur final | Centres R&D des équipementiers | ||

| Fournisseurs de rang 1 | |||

| Laboratoires de test indépendants | |||

| Centres de contrôle technique | |||

| Ateliers de service après-vente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des équipements de test automobiles ?

Le marché des équipements de test automobiles a atteint 3,81 milliards USD en 2026 et devrait atteindre 4,67 milliards USD d'ici 2031.

Quelle région est en tête du marché et laquelle croît le plus rapidement ?

L'Europe a conservé une part de 34,70 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 11,2 % jusqu'en 2031.

Quelle catégorie de produits croît le plus rapidement ?

Les systèmes de test VE et batterie progressent à un TCAC de 19,2 %, dépassant largement la croissance des dynamomètres de châssis traditionnels.

Pourquoi les bancs de cybersécurité sont-ils très demandés ?

La norme UN R155 impose que chaque nouvelle plateforme de véhicule subisse une validation contre les intrusions cybernétiques, accélérant l'adoption de bancs matériel en boucle qui simulent les vecteurs d'attaque.

Quel est le plus grand défi auquel font face les acheteurs d'équipements ?

Les dépenses en capital élevées pour les laboratoires multi-physiques et la pénurie d'ingénieurs en étalonnage qualifiés limitent le rythme d'expansion des capacités.

Comment les véhicules électriques commerciaux influenceront-ils les besoins en tests ?

Les flottes de VE lourds nécessitent des dynamomètres à couple élevé, des cycleurs de batteries grand format et des protocoles de durabilité spécifiques aux cycles d'utilisation, entraînant un TCAC de 14,8 % dans la demande d'équipements du segment commercial.

Dernière mise à jour de la page le: